Как проявить должную осмотрительность при выборе контрагента?

Ни для кого не секрет, что, осуществляя предпринимательскую деятельность, компании постоянно рискуют. Особенно высок риск при заключении договора с новым контрагентом. Ведь в такой ситуации организацию могут подстерегать не только финансовые риски, при которых неизбежны денежные потери, но и налоговые. Отсутствие предварительной проверки контрагента на предмет фирмы-одновневки может послужить доначислением НДС и налога на прибыль, так как ИФНС легко может снять неправомерно примененный вычет по НДС и расходы, уменьшающие налоговую базу по налогу на прибыль. Благодаря этой публикации вы научитесь ловко распознавать подозрительных контрагентов еще на этапе предварительной проверки, а не тогда, когда ИФНС пришлет вам «письма счастья» о доплате налогов!

Суть налоговых рисков в данном случае сводится к получению фирмой необоснованной налоговой выгоды. Данное понятие содержит Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 (далее по тексту Постановление № 53).

Итак, налоговая выгода — это уменьшение размера налоговых обязательств путем уменьшения налоговой базы, получения вычета, льготы, права на возврат, возмещение налога из бюджета, либо зачета, а также применения более низкой налоговой ставки.

ИФНС считает, что наиболее частым способом получения компанией необоснованной налоговой выгоды является ведение деятельности с использованием фирм — «однодневок».

Для того, чтобы понять обладает ли новый контрагент признаками фирмы — «однодневки» необходимо провести проверку, другими словами, проявить осторожность или должную осмотрительность. Это поможет не только избежать финансовых потерь и претензий ИФНС, но и сохранить репутацию компании.

Сложность в том, что понятие «должная осмотрительность» налоговый кодекс не содержит, а также не существует каких-либо правил проведения и оформления такой проверки. Организации должны самостоятельно разработать алгоритм анализа рисков и принятия решений.

Какую информацию необходимо проанализировать?

Для того, чтобы понять какого рода информация может быть полезна, необходимо знать о существовании ряда признаков, которые должны насторожить налогоплательщика. Основные из них:

1. Дисквалифицированный руководитель;

2. Массовый адрес регистрации компании;

3. Массовый учредитель или директор;

4. У организации нет сайта, нет рекламы и нет никакой информации в СМИ и/или интернете;

5. Есть существенная задолженность по налогам и сборам;

6. Организация не представляет отчетность;

7. Имеются судебные тяжбы по задолженностям либо работе с фирмами-«однодневками»;

8. Отсутствие необходимых лицензий на осуществление деятельности;

9. Регистрация организации накануне сделки и т.д.

Пошаговый алгоритм проведения проверки

Теперь стоит поговорить о том, каким образом организации необходимо проявлять осторожность при выборе контрагента. Как мы уже заметили выше, законодательством не регламентирован алгоритм проведения проверок. Однако, на сегодняшний день разработано немало бесплатных сервисов для удобства и быстроты получения данных.

Важно помнить, что проверка должна быть проведена до совершения сделки с контрагентом, а представленные им документы заверены надлежащим образом (печатью контрагента и подписью уполномоченного лица).

Самым оптимальным и быстрым способом получения данных п контрагенту является использование сервиса 1СПАРК-Риски.

Благодаря ему буквально по щелчку мыши можно получить достоверную и актуальную информацию по вашему потенциальному партнеру, ведь этот сервис встроен в программу 1С и сразу предупреждает вас о ликвидации, реорганизации, смене руководителя и других событиях жизни контрагента.

Одним из главных достоинств этого сервиса является выдача справок, которая заверена электронной подписью агентства «Интерфакс». Их можно предъявлять в контролирующих органах или в суде как доказательство проявления должной осмотрительности при работе с контрагентом.

Его можно подключить бесплатно на неделю, протестировать в деле и принять решение о приобретении. Стоит он также недорого.

Если всё-таки приобрести этот сервис у вас нет возможности, то вот краткая инструкция как можно еще проверить контрагента на предмет подозрительных действий.

1. Запросите у нового контрагента заверенные копии необходимых Вам документов, например, это может быть Устав, Приказы о назначении ответственных лиц, копия паспорта руководителя организации, лицензии, другие документы, необходимые для ведения конкретного вида предпринимательской деятельности, копию договора аренды помещения и т. д. Данные документы помогут снизить налоговые риски, но справедливости ради стоит сказать, что перечень таких документов не регламентирован, а значит стороны вправе сами решать предоставлять запрашиваемые документы или нет.

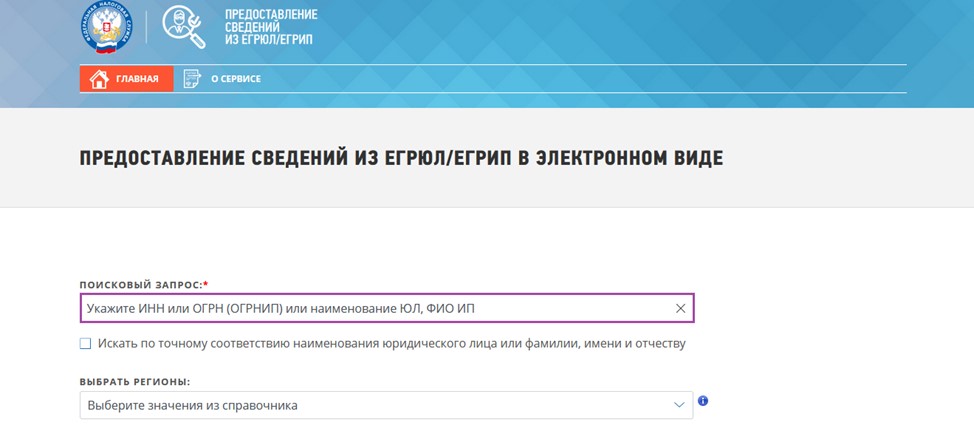

2. Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Стоит обратиться к этому сервису для анализа основных сведений компании. По полученным данным будет определено местонахождение, состав участников, данные о директоре и другие.

Данный сервис интересен тем, что с помощью него можно легко ознакомиться со всеми необходимыми сведениями об организации. Кроме того, он предоставляет информацию о налоговой задолженности; о непредставлении отчетности; о суммах долга и недоимки по пеням/штрафам; о налоговых правонарушениях и т.д.

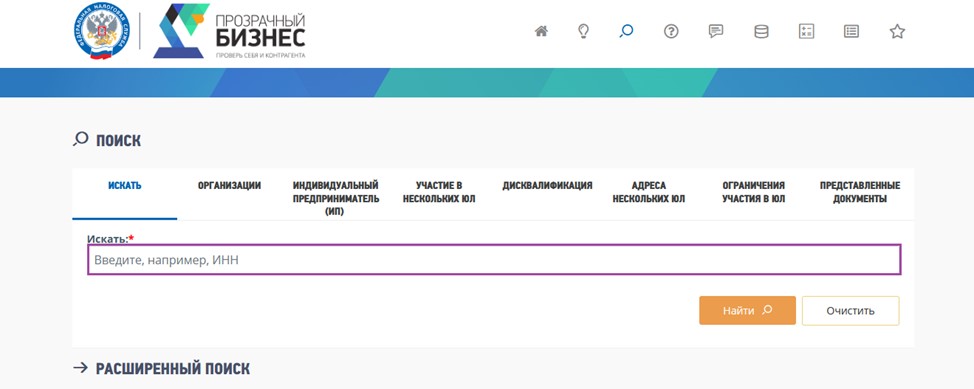

С помощью Интернет-ресурса «Прозрачный бизнес» достаточно легко вычислить фирму — «однодневку».

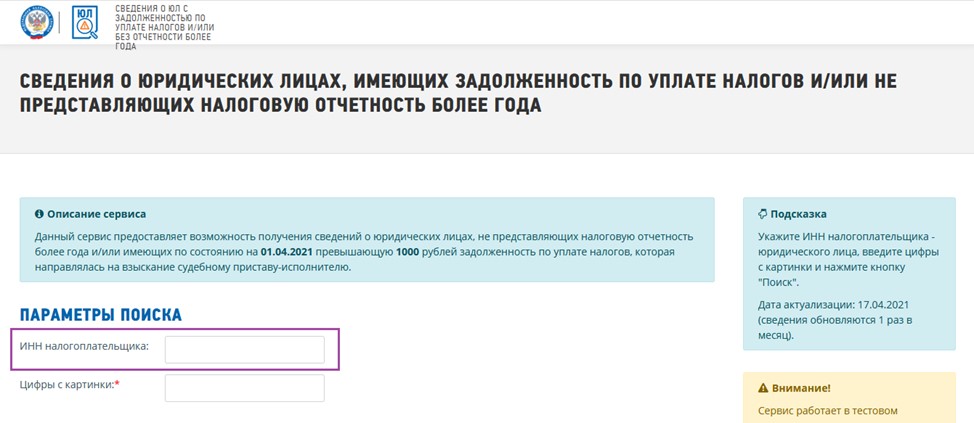

Да-да, существует отдельный сервис для проверки задолженности перед бюджетом. Стоит учитывать, что информация актуализируется с периодичностью раз в месяц.

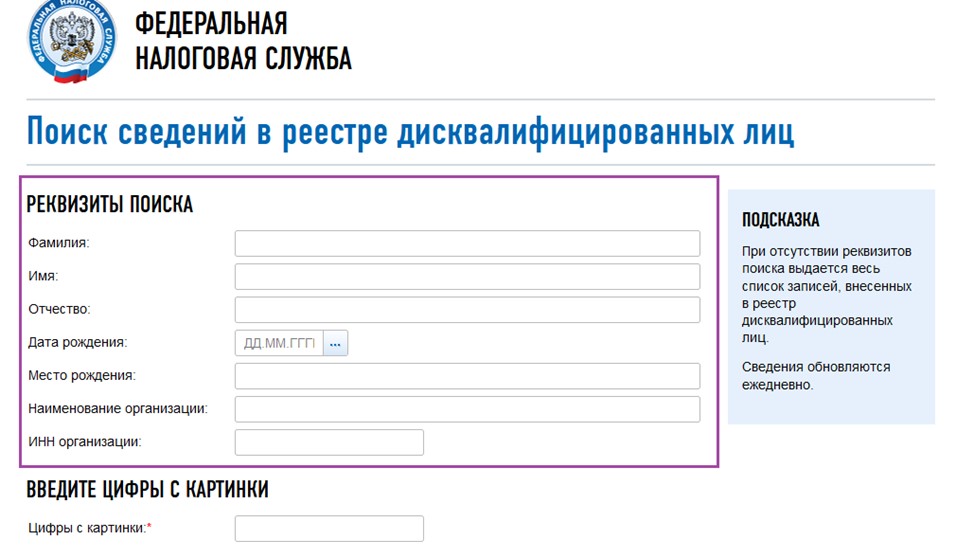

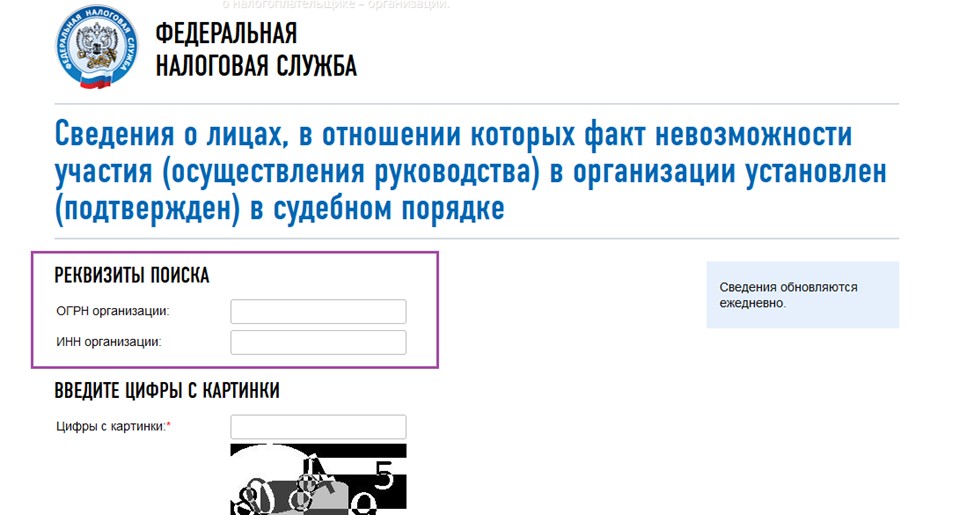

5. Поиск сведений в реестре дисквалифицированных лиц

Этот сервис дает возможность осуществить проверку руководителя фирмы, с которой планируется сотрудничество. Сведения обновляются ежедневно.

Представленная там информация расскажет о дисквалификации ген. директора. Стоит отметить, что данные обновляются ежедневно.

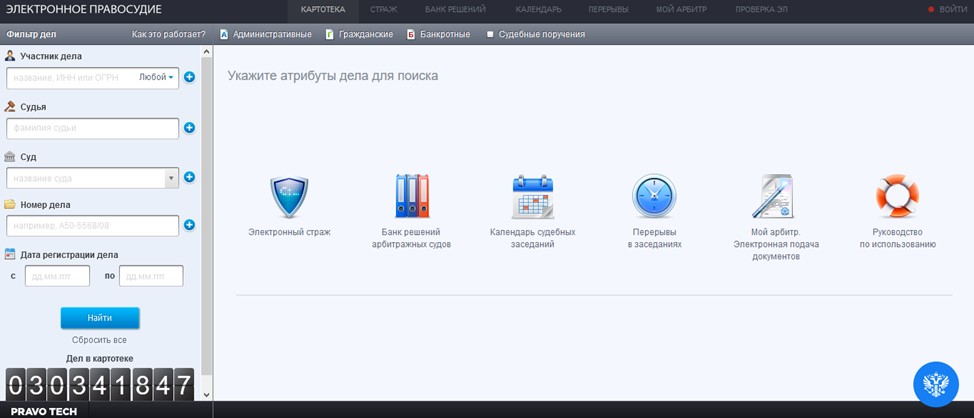

Этот сервис позволит проверить организацию на участие в судебных спорах и арбитражных делах, а также поможет защититься от претензий ИФНС при выборе деловых партнеров.

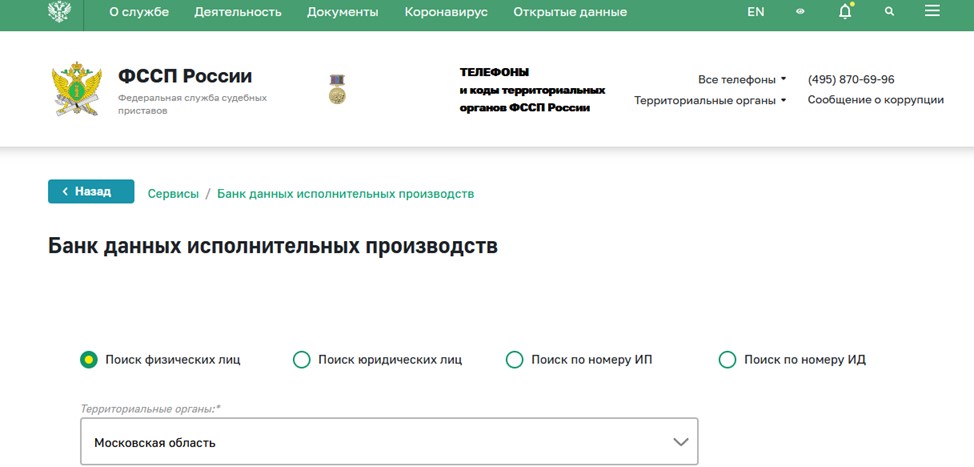

8. Банк данных исполнительных производств

В банке данных содержится информация об исполнительных документах в отношении компании, их предмет и сумма, которая подлежит выплате.

9. Вестник государственной регистрации

Нельзя обойти вниманием Вестник. Из этого журнала можно узнать о решении регистрирующих органов о предстоящем исключении недействующих юр. лиц из ЕГРЮЛ, а также об уменьшении уставного капитала, реорганизации, ликвидации и прочее.

10. Единая информационная система в сфере закупок

Здесь представлена информация о недобросовестных контрагентах, которые когда-либо нарушали условия контракта или с ними в судебном порядке расторгались договоры и т.д.

Распечатка из реестра свидетельствует о проявлении организацией должной осмотрительности (ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД ВОЛГО-ВЯТСКОГО ОКРУГА ПОСТАНОВЛЕНИЕ от 26 января 2010 года Дело No А28−7254/2009−181/29).

Минимизировать риски организации поможет «Федресурс». Он схож с Вестником, но содержит больше информации, так как помимо прочего в сервис вносятся сведения о членстве в СРО, проведении обязательного аудита, намерении подать заявление на банкротство и другие.

Необходимо сохранять всю информацию о контрагенте, это поможет доказать, что компания проявила должную осмотрительность и осторожность.

Кроме полученной с помощью специальных сервисов информации следует помнить, что любая дополнительная информация будет также подтверждать реальность произведенной сделки (ст. 54.1 НК РФ).

Такими документами могут быть: переписка с сотрудниками компании, видео- или аудио-запись встречи руководителей (представителей), электронные письма, распечатки с официальных сайтов, фотографии, скриншоты, коммерческие предложения, фото складов, пропуска на территорию контрагента, рекламная продукция, полученная на выставках или конференциях и прочее.

Данные сведения пригодятся не только в споре с ИФНС, но и могут быть предоставлены банковским организациям по требованиям в рамках 115-ФЗ.

Анализ и оценка бухгалтерской отчетности

Не стоит забывать об анализе финансового состояния контрагента и оценке его платежеспособности. Важно уделить внимание отчетности фирмы до совершения сделки.

Данные бухгалтерской отчетности любой фирмы легко получить в Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс БФО). Ресурс позволяет ознакомиться с финансовыми показателями компании за 2 года. Например, в 2021 году возможно проанализировать результат финансово-хозяйственной деятельности организации за 2020 и 2019 годы. Также есть возможность скачать информацию с подписью ФНС России. Заметим, что в документе будет указана дата запроса данных.

При анализе финансовых показателей организации должны насторожить следующие данные:

1. Значительное уменьшение стоимости основных средств;

2. Существенное падение выручки;

3. Убытки в отчетности за предыдущие отчетные периоды;

4. Рост кредиторской задолженности и другие.

Данную проверку стоит осуществлять не только при взаимодействии с новыми компаниями, но и с теми, с которыми организация сотрудничала ранее, ведь показатели финансовой деятельности организации могли претерпеть существенные изменения.

Оформление результатов проверки

Всю собранную информацию о контрагенте удобно сформировать в дело — своеобразное досье.

Кроме того, компании могут разработать Положение о должной осмотрительности. В нем стоит закрепить порядок проведения проверки, ответственных лиц, сроки проверки и вынесения решения о вступлении в отношения с контрагентом либо об отказе в сотрудничестве и т.д.

Подытожив, отметим, что в настоящее время проявление должной осмотрительности является залогом безопасности организации и не следует пренебрегать описанными в статье методами проверки контрагента. Если же налогоплательщик считает данную процедуру громоздкой и трудозатратой, то можно прибегнуть к платным сервисам, например, таким, как «1С: Контрагент».

А как вы проверяете своих контрагентов? Поделитесь своими наработками/ресурсами в комментариях к этой статье!

Автор статьи: Марина Аленина