Отмена налогов за 2 квартал 2020 года пострадавшим отраслям

Очередная порция прекрасных новостей для пострадавших от коронавирусной инфекции отраслей. С пылу с жару, так сказать! Не успели мы насладиться отменой страховых взносов, как Федеральный закон от 08.06.2020г. №172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» отменил налоги, начисленные за 2 квартал 2020 года. Кому отменили, спросите вы? Индивидуальным предпринимателям и организациям, относящимся к малому и среднему бизнесу по состоянию на 01 марта 2020 года и осуществляющим деятельность по основному коду ОКВЭД, который относится к наиболее пострадавшим отраслям. А также некоммерческим организациям, находящимся в реестре социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации. Как этим везунчикам отразить данные послабления в учете расскажем в статье.

Как узнать, попадает ли ваша компания в список пострадавших отраслей?

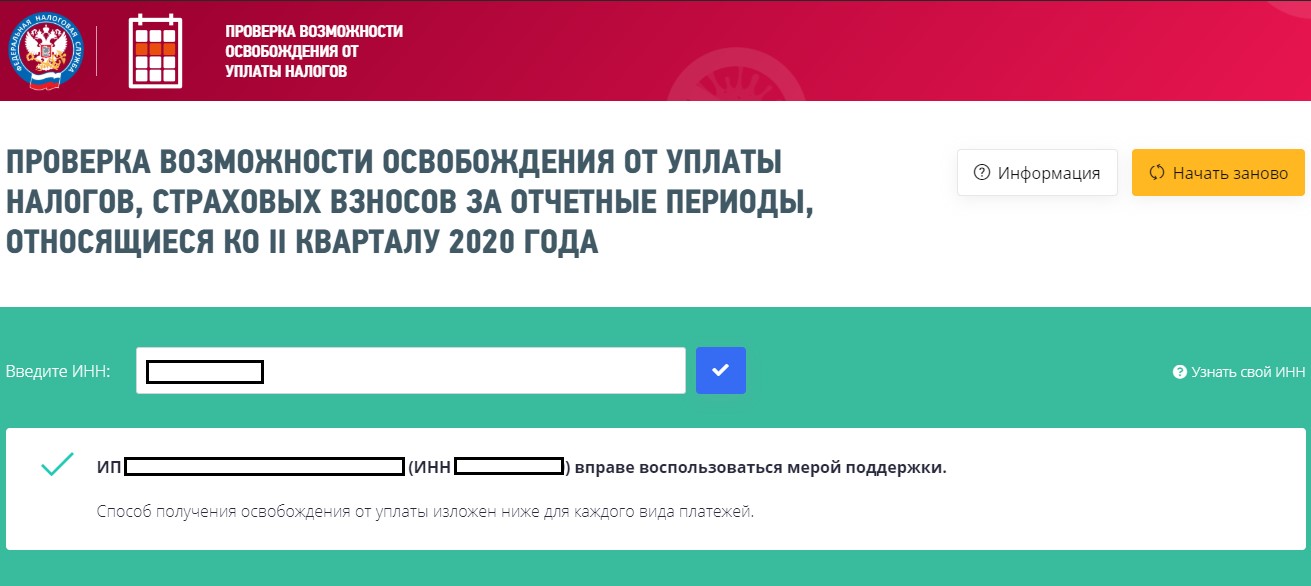

Проверить возможность освобождения от уплаты налогов за 2 квартал можно при помощи сайта ФНС: https://service.nalog.ru/covid4/. Для проверки нужно перейти по ссылке и ввести свой ИНН. Либо вы получите положительный ответ, что ваша организация вправе воспользоваться мерой поддержки.

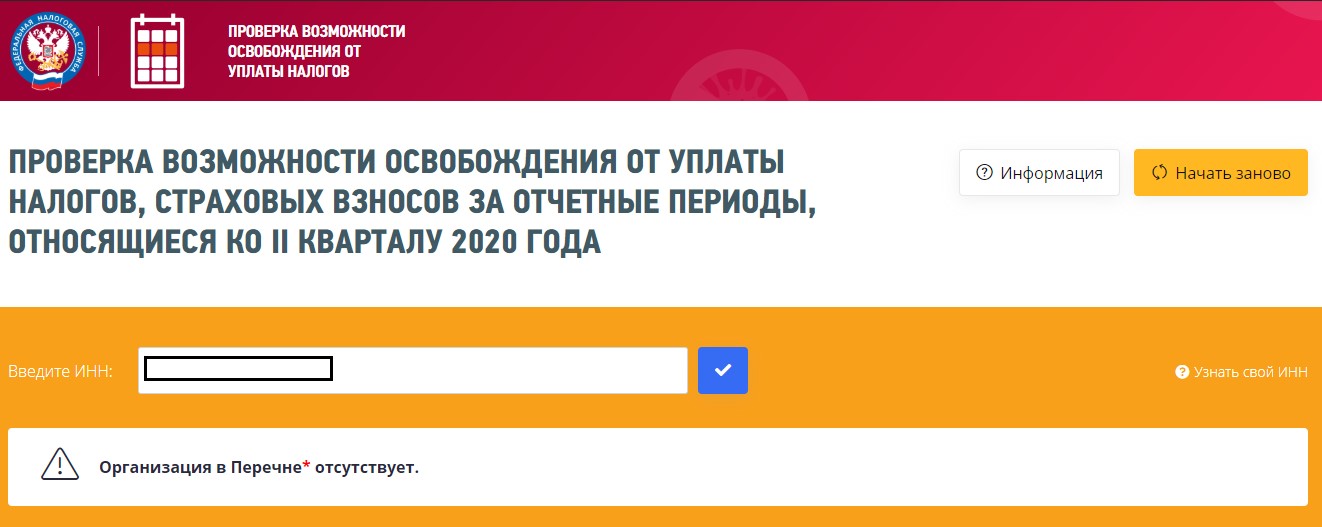

Либо вам выйдет сообщение, свидетельствующее об отказе: «Организация в перечне отсутствует».

Какие налоги отменили?

- ежемесячные авансовые платежи по налогу на прибыль, которые следовало уплатить во 2 квартале 2020 года. Налогоплательщики, исчисляющие ежемесячные авансовые платежи внутри квартала, освобождаются от уплаты за отчётные периоды четыре месяца, пять месяцев, шесть месяцев 2020 года, за минусом ранее начисленных авансовых платежей за три месяца 2020 года. Налогоплательщики, уплачивающие ежеквартальные авансовые платежи, освобождаются от у платы авансовых платежей за полугодие 2020 года, за минусом ранее начисленных сумм авансовых платежей за первый квартал;

- акцизы за налоговые периоды апрель, май, июнь 2020 года;

- водный налог за второй квартал 2020 года;

- налог на добычу полезных ископаемых за налоговые периоды апрель, май, июнь 2020 года;

- авансовый платёж по единому сельскохозяйственному налогу за отчётный период полугодие 2020 года;

- авансовый платёж по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения за полугодие 2020 года, уменьшенного на сумму авансового платежа за первый квартал 2020 года;

- единый налог на вменённый доход за второй квартал 2020 года;

- авансовый платёж и налог по транспорту за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- налог на имущество организаций и авансовые платежи по нему за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- земельный налог и авансовые платежи по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов, используемых в предпринимательской деятельности;

- авансовый платёж по налогу на доходы физических лиц (согласно п.1 ст. 277 НК РФ за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года;

- торговый сбор за второй квартал 2020 года.

Как это отразить в программе 1С: Бухгалтерия предприятия ред. 3.0?

Начиная с релиза 3.0.78.64, разработчиками осуществлена отмена налогов за 2 квартал 2020 года.

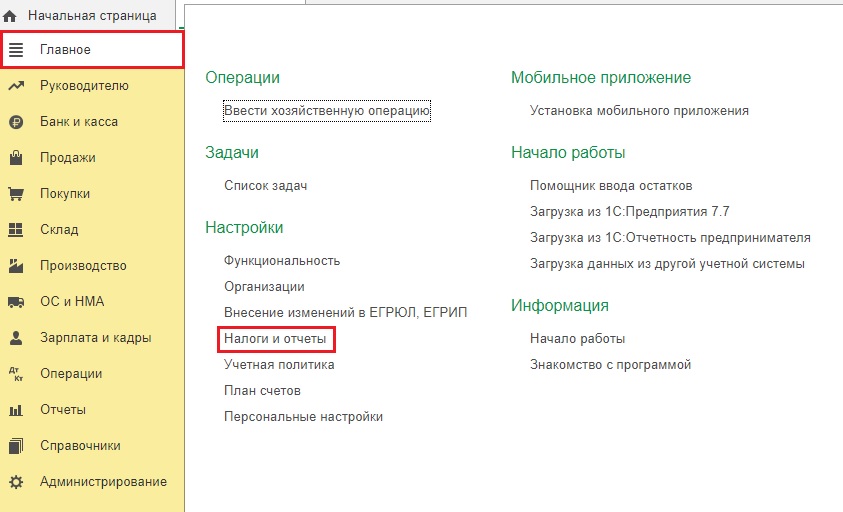

Если вы относитесь к организациям-получателям данной возможности, то вам следует перейти в раздел «Главное» и выбрать пункт «Налоги и отчёты».

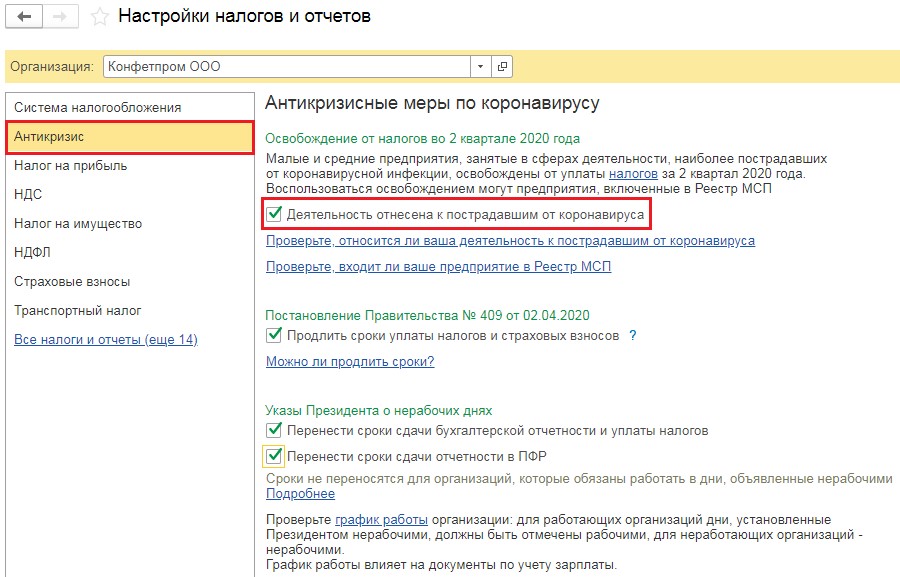

В открывшемся окне перейти на вкладку «Антикризис» и установить флаг «Деятельность отнесена к пострадавшим от коронавируса».

При выполнении обработки «Закрытие месяца» в разделе «Операции» за 2 квартал 2020 года проводки по начислению налога на прибыль будут следующими:

Дт 99.01.1 Кт 68.04.1 Начислен налог на прибыль

Дт 68.04.1 Кт 99.09 Освобождение от налога за 2 квартал 2020г.

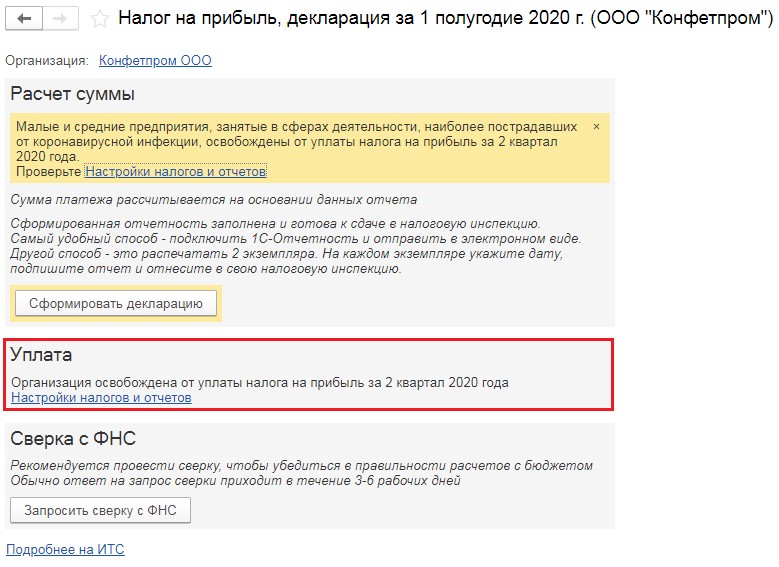

Также в разделе «Главное» пункте «Список задач», если мы перейдём на строку, связанную с уплатой налога на прибыль, то в открывшемся окне увидим надпись: «Организация освобождена от уплаты налога на прибыль за 2 квартал 2020 года».

Подобную формулировку вы увидите по всем видам налогам, от которых получили освобождение.

Тоже самое касается налога УСН, при закрытии месяца проводки будут следующими:

Дт 99.01.1 Кт 68.12 Начислен авансовый платёж по УСН

Дт 68.12 Кт 99.09 Освобождение от налога за 2 квартал 2020г.

Также новый флаг «Деятельность отнесена к пострадавшим от короновируса» следует установить индивидуальным предпринимателям, занятым в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, чтобы снизить размер фиксированного страхового взноса в ПФР за 2020 год до 20 318 рублей. Данная привилегия утверждена тем же Федеральным законом №172-ФЗ.

Автор статьи: Алина Календжан