Как отражается больничный за декабрь в отчетах 2-НДФЛ и 6-НДФЛ в 1С: ЗУП ред. 3.1?

Чем ближе дата отправки отчетов в контролирующие органы, тем больше вопросов по их заполнению возникает у пользователей. До сдачи отчета 2-НДФЛ за 2020 год осталось несколько дней, и к нам всё чаще обращаются с просьбой помочь разобраться, почему-то или иное начисление или выплата не попадают в расчет 2-НДФЛ? Зачастую это относится к ситуациям, когда факт выплаты больничного, пособия или отпуска переходящий, т. е. начислено в одном месяце, например, сентябре (3 квартал), а выплата производится в октябре, т. е. другом налоговом периоде. Еще больший страх вызывает переходящий год, т. е. когда начисление сотруднику прошло в декабре, а выплата произведена в январе следующего года. В этой публикации мы разберем сразу две ситуации с больничным листом, начисленным в декабре, а выплаченным в разных налоговых периодах. Пример будем рассматривать в 1С: ЗУП ред. 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

Обратимся за разъяснениями к нормативно-правовой базе.

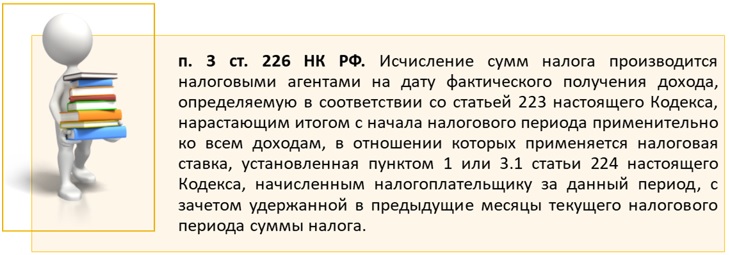

Так п. 3 ст. 226 НК РФ нам говорит о том, что налог исчисляется с доходов сотрудника на дату фактического получения дохода.

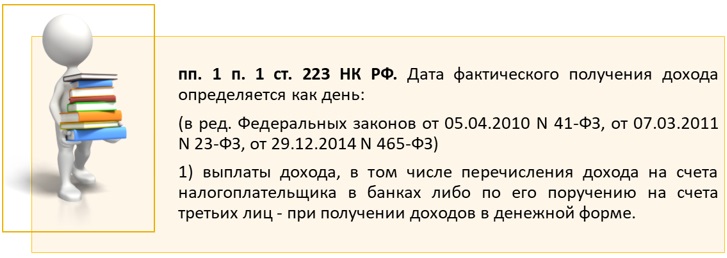

Для пособий, больничных дата получения дохода определяется в общем порядке. Согласно пп. 1 п.1 ст. 223 НК РФ такой датой считается день выплаты дохода сотруднику.

Вывод: «Дата получения дохода» = «Дата выплаты дохода».

Отсюда следует, что при заполнении справки 2-НДФЛ за 2020 год, в разделе 3 «Доходы, облагаемые по ставке 13%» суммы выплат, начисленные в декабре 2020 года, а выплаченные в январе 2021 года, в этом разделе не отражаются, так как не считаются доходом 2020 года.

Если рассматривать форму 6-НДФЛ, то в разделах 1 и 2 за 4 квартал 2020 года, сумма пособия начисленного, исчисленного и удержанного НДФЛ отражена не будет. Оно отразится в следующем квартале (1 квартал 2021 года), по факту его получения сотрудником.

Рассмотрим, как это выглядит на практике в программе 1С: Зарплата и управление персоналом ред. 3.1.

Перейдем сразу к примеру: сотрудница ООО «Карамелька» менеджер Мармеладова А.С. в конце декабря предоставила листок временной нетрудоспособности за период с 25.12.2020 года по 30.12.2020 года. Рассмотрим два варианта хода событий:

1 вариант: бухгалтер выполнила начисление в декабре 2020 г., но выплатили сотруднику пособие в январе следующего года, т.е. 2021 г.

2 вариант: бухгалтер выполнила начисление и оплату больничного листа в декабре 2020 года.

Ситуация № 1: больничный начислен в декабре, а выплачен в январе

Согласно условиям примера, произведем начисление и выплату больничного сотруднице Мармеладовой А. С. Рассмотрим отражение сумм дохода, начисления и удержания налога в отчетах 2-НДФЛ и 6-НДФЛ в этой конкретной ситуации.

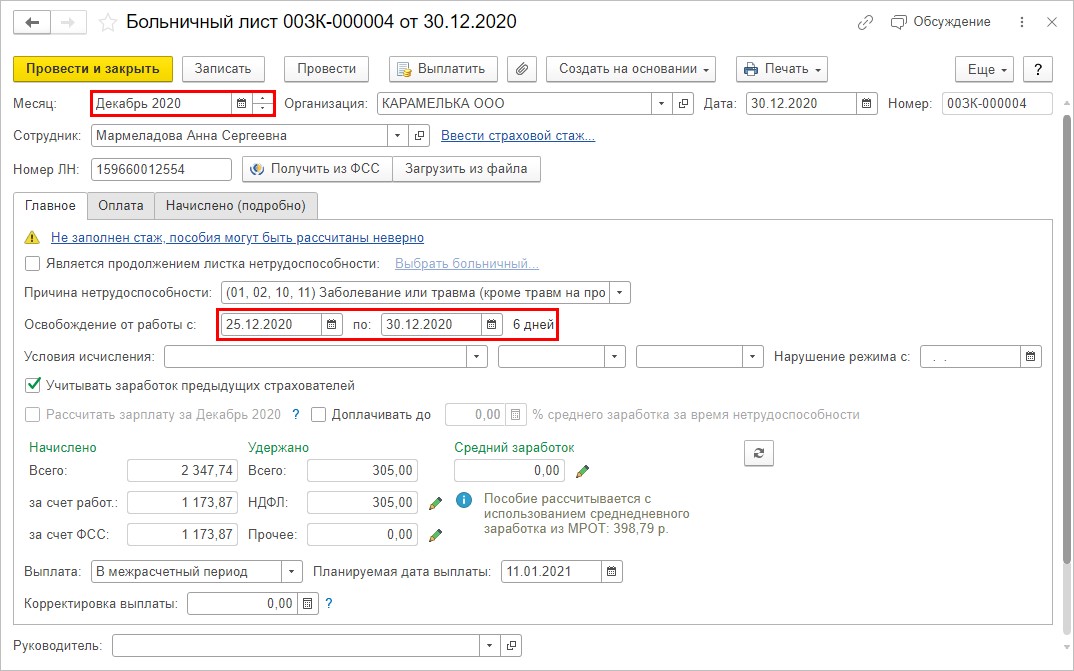

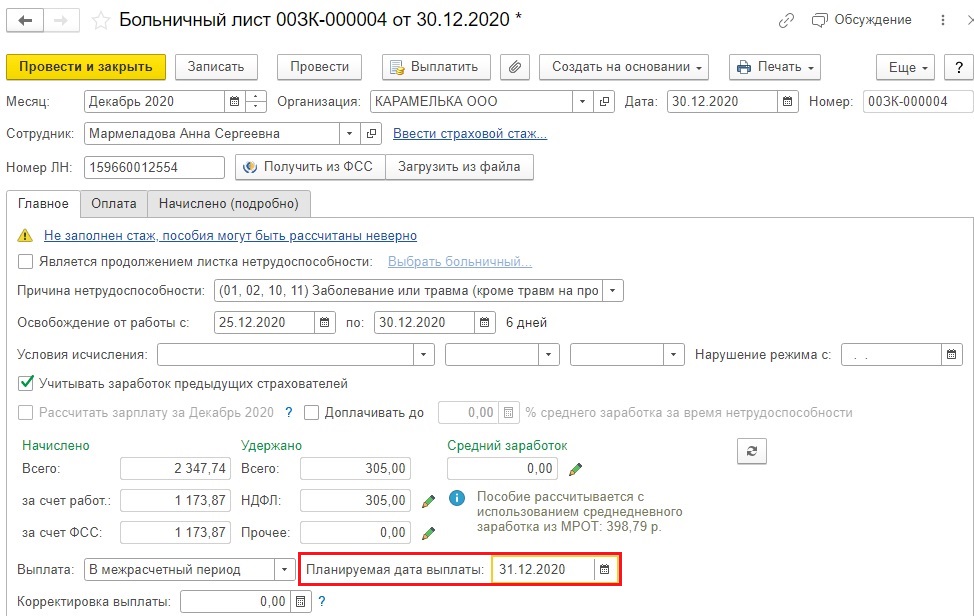

Шаг 1. В разделе «Зарплата» — «Больничные листы» создайте и заполните больничный лист на сотрудника.

Месяц начисления в нашем примере — декабрь 2020 года.

Сформируйте документ выплаты январем месяцем.

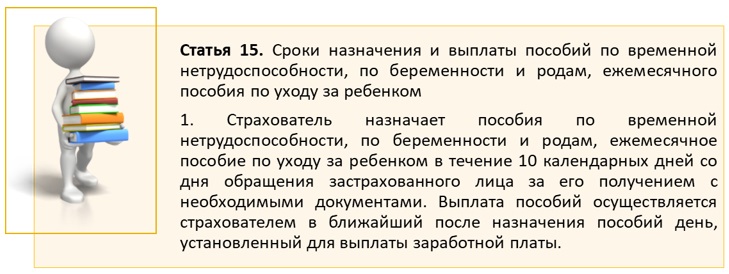

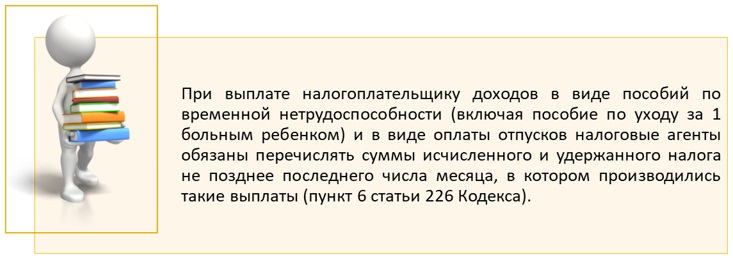

Обратите внимание, что в соответствии с п.1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ (ред. от 29.12.2020) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», работодатель обязан в течении 10 календарных дней с даты обращения сотрудника начислить пособие. Оплатить по документу необходимо в ближайший день после начисления, который установлен для выплаты зарплаты. В соответствии с установленными правилами внутреннего распорядка организации, пособие может быть выплачено и ранее.

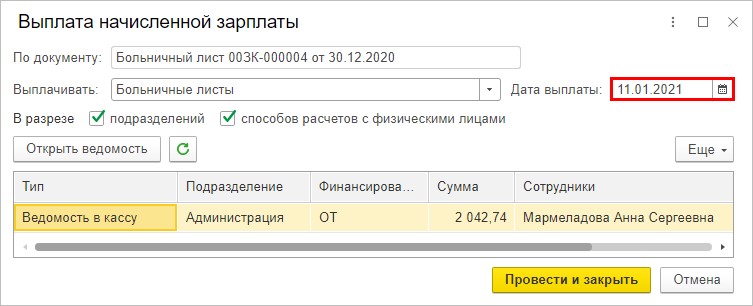

Шаг 2. Нажмите кнопку «Выплатить» на документе «Больничный лист», чтобы создать выплату на основании. В помощнике формирования выплаты зарплаты отразится сумма по документу к выплате. Дата выплаты — 11.01.2021 года.

Нажмите «Провести и закрыть».

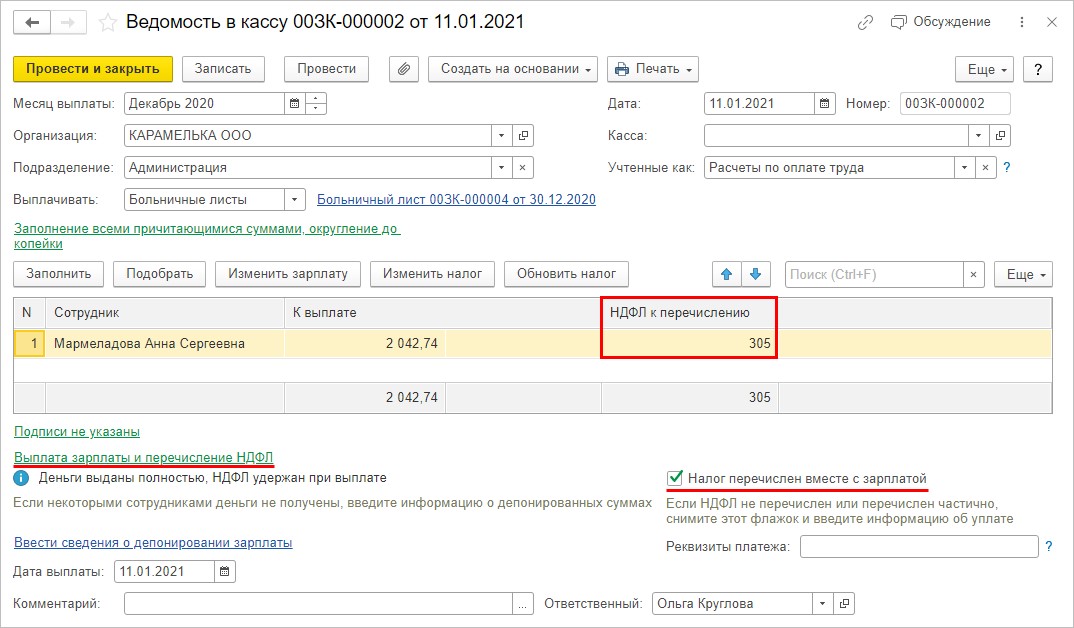

Шаг 3. Откройте сформированную обработкой «Ведомость в кассу».

Одновременно с выплатой дохода сотруднику в документе выделяется сумма «НДФЛ к перечислению». Доход сотрудник получил в январе 2021 года и в январе с него удержан НДФЛ.

Обратите внимание на гиперссылку «Выплата зарплаты и перечисление НДФЛ». По умолчанию установлено, что налог перечислен вместе с зарплатой. В случае, если возникла задержка с перечислением НДФЛ в бюджет, эту галочку необходимо снять. При пограничных ситуациях, может возникнуть момент, что НДФЛ удержан, но по каким-то причинам не перечислен в бюджет.

Посмотрим, как отразятся операции в формах отчетов. В примере, мы намеренно взяли новую сотрудницу Мармеладову А.С., чтобы у нее не было других расчетных цифр, отвлекающих от примера.

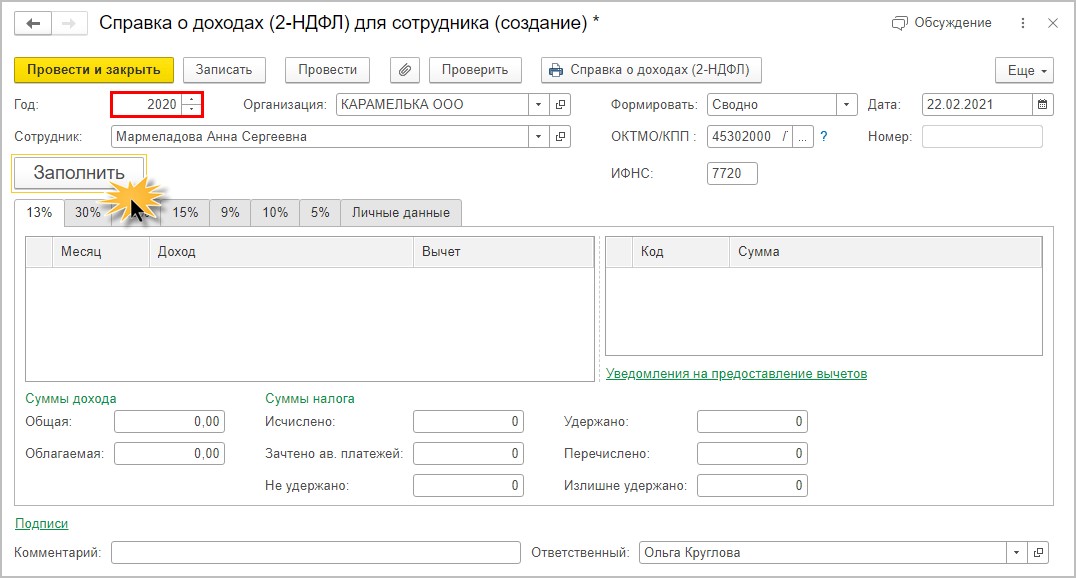

Шаг 4. Сформируйте справку «2-НДФЛ» в разделе «Налоги и взносы» — «Справки о доходах (2-НДФЛ) для сотрудников».

Выбрав сотрудника, установите отчетный год — 2020. Это тот период, в котором начислен больничный Мармеладовой А. С. Напомним, что выплата по документу прошла в следующем квартале и даже следующем году — январь 2021 года.

Программа автоматически заполняет данные по выбранному сотруднику. Как видите форма пуста. Даже нажав кнопку «Заполнить», больничный не появляется.

Нет выплаты — нет дохода.

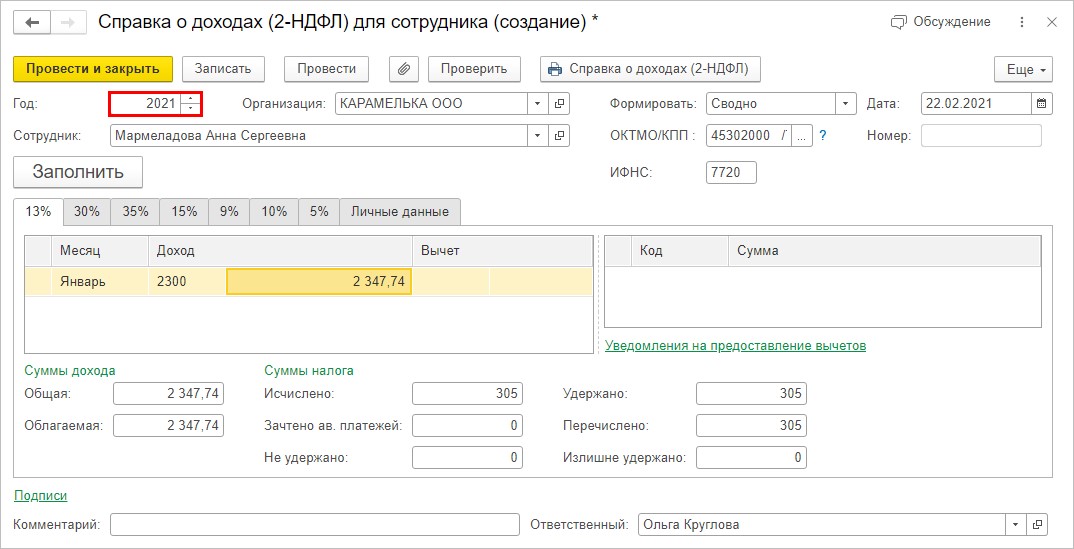

Шаг 5. Измените год с 2020 на 2021. Сумма начисленного больничного автоматически отразилась в периоде январь, с кодом 2300 «Пособия по временной нетрудоспособности».

То есть прошла выплата больничного Мармеладовой А.С., значит появился доход, сумма НДФЛ исчисленная, удержанная и перечисленная в бюджет также корректно встала в отчет.

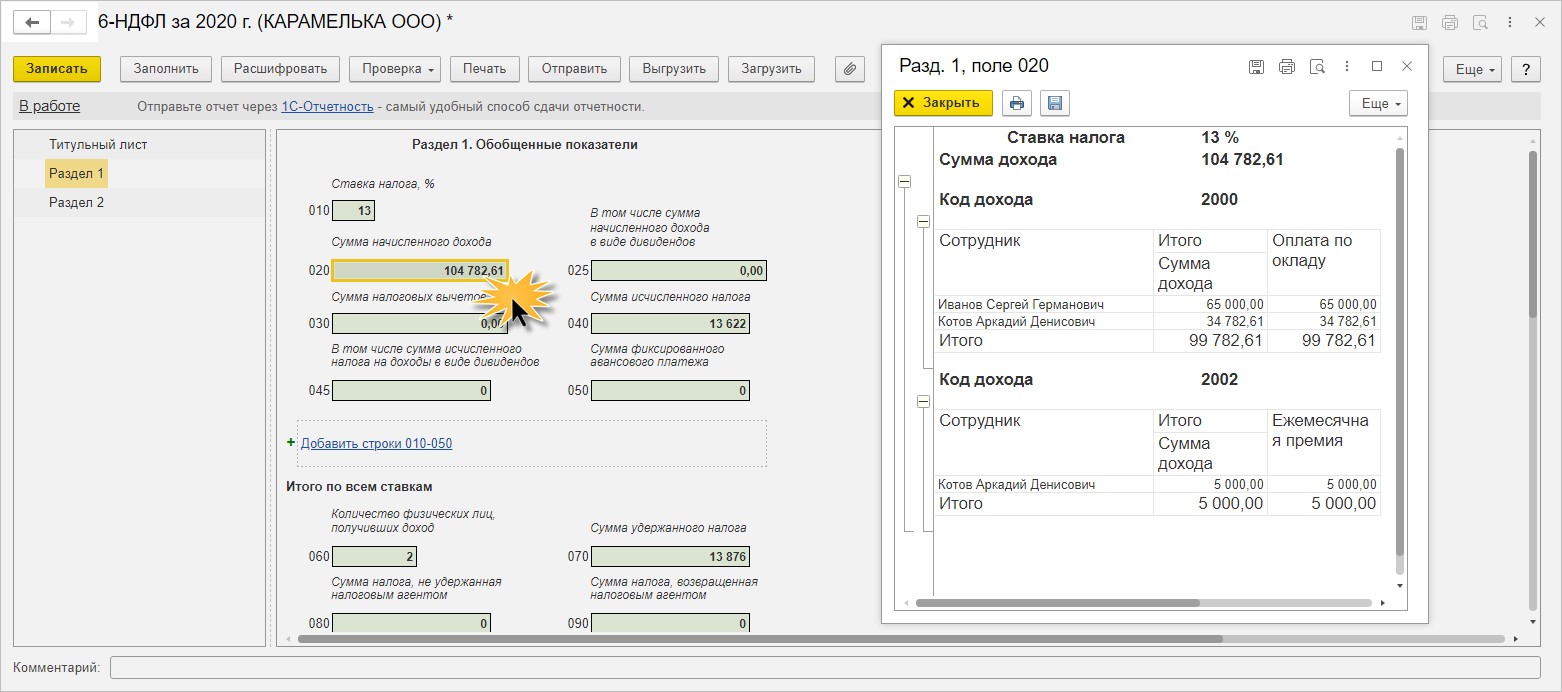

Шаг 6. Перейдите в раздел «Отчетность, справки» — «1С-Отчетность» и сформируйте отчет «6-НДФЛ» за 2020 год.

Щелкнув на ячейке правой кнопкой мышки, просмотрите расшифровки сумм в разделах 1 и 2.

Раздел 1 включает «Обобщенные показатели», такие как:

• сумма начисленного дохода;

• сумма исчисленного налога;

• сумма удержанного налога.

В разделе 2 отчета 6-НДФЛ отражены даты и суммы фактически полученных доходов и удержанного НДФЛ.

Как видите, фамилия сотрудницы Мармеладовой А. С. нигде не фигурирует, так же как нет и ее больничного. Так как фактический доход отражен в 1С: ЗУП в январе 2021 года.

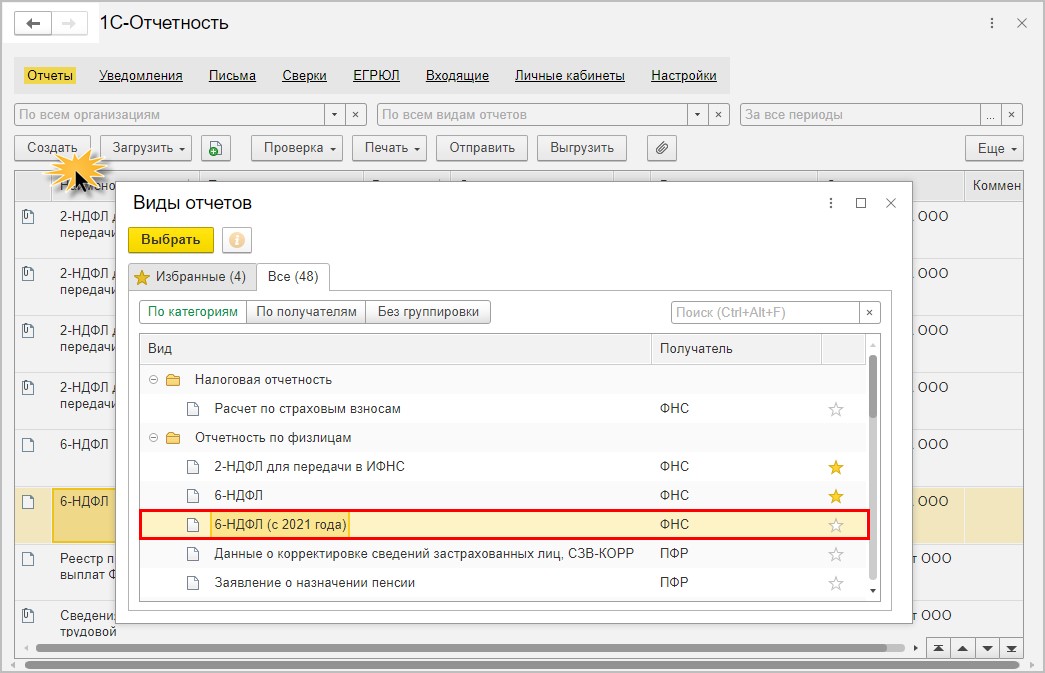

Шаг 7. Сформируйте отчет «6-НДФЛ» за 1 квартал 2021 год.

При формировании отчета обратите внимание, что с 2021 года действует новая форма отчета и формат 6-НДФЛ, утвержденные Приказом ФНС от 15.10.2020 № ЕД-7−11/753@.

Поэтому выбирайте отчет не из избранных форм в закладках, а развернув группу «Налоговая отчетность» — «Отчетность по физлицам» — «6-НДФЛ (с 2021 года).

Шаг 8. Укажите организацию и период отчета — 1 квартал 2021 года. Нажмите «Создать».

Шаг 9. Заполните отчет, нажав одноименную кнопку, и проанализируйте данные.

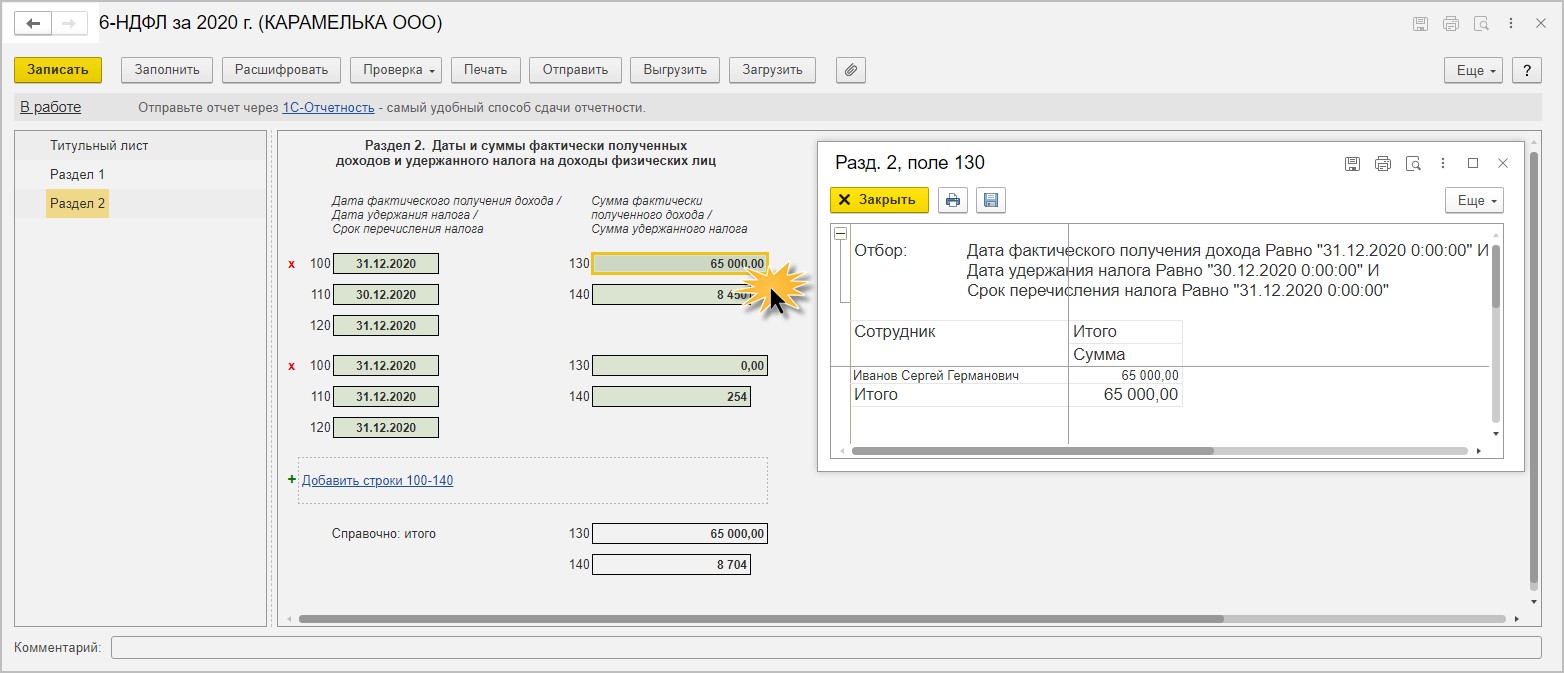

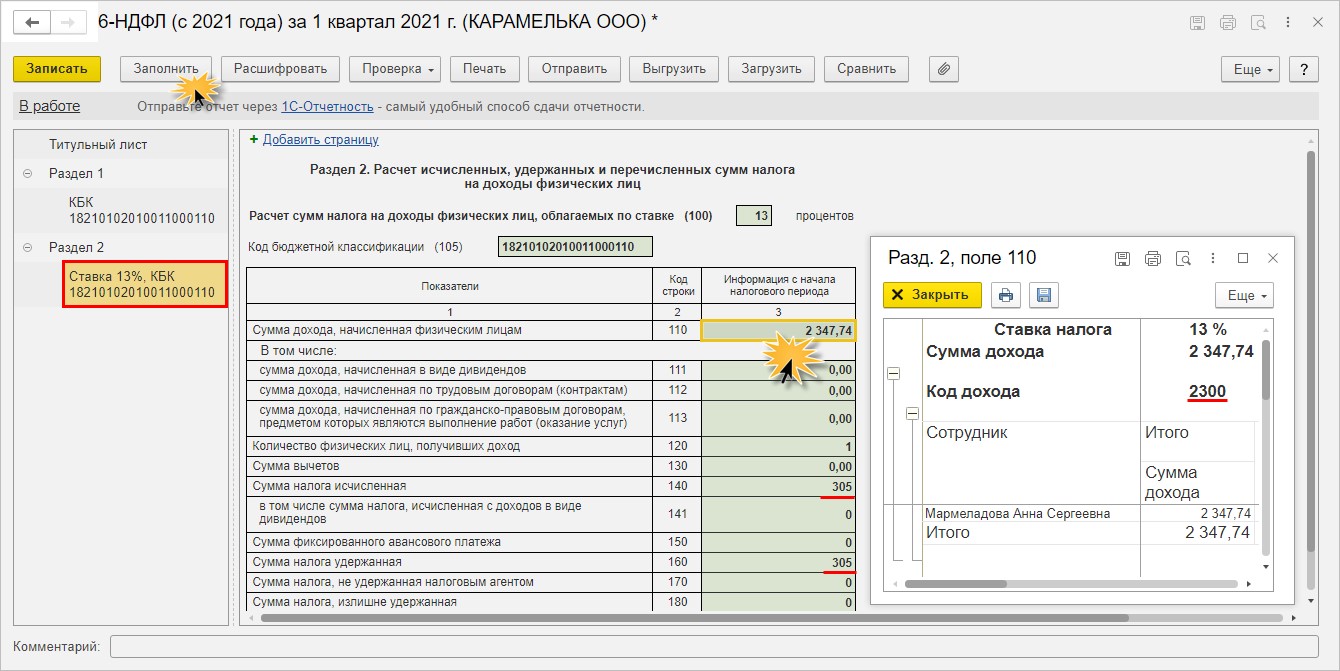

Перейдите в раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ». Даже не прибегая к расшифровке сумм ячеек видно, что в отражены суммы по начислению и выплате больничного Мармеладовой А.С.

строка 110 — сумма начисленного больничного Мармеладовой А.С. в декабре 2020 года.

строка 140 — сумма НДФЛ исчисленного по больничному.

строка 160 — сумма удержанного НДФЛ.

Расшифровать любую ячейку можно, нажав на ней правой кнопкой мышки или выделив ее, нажать «Расшифровать» на рабочей панели отчета.

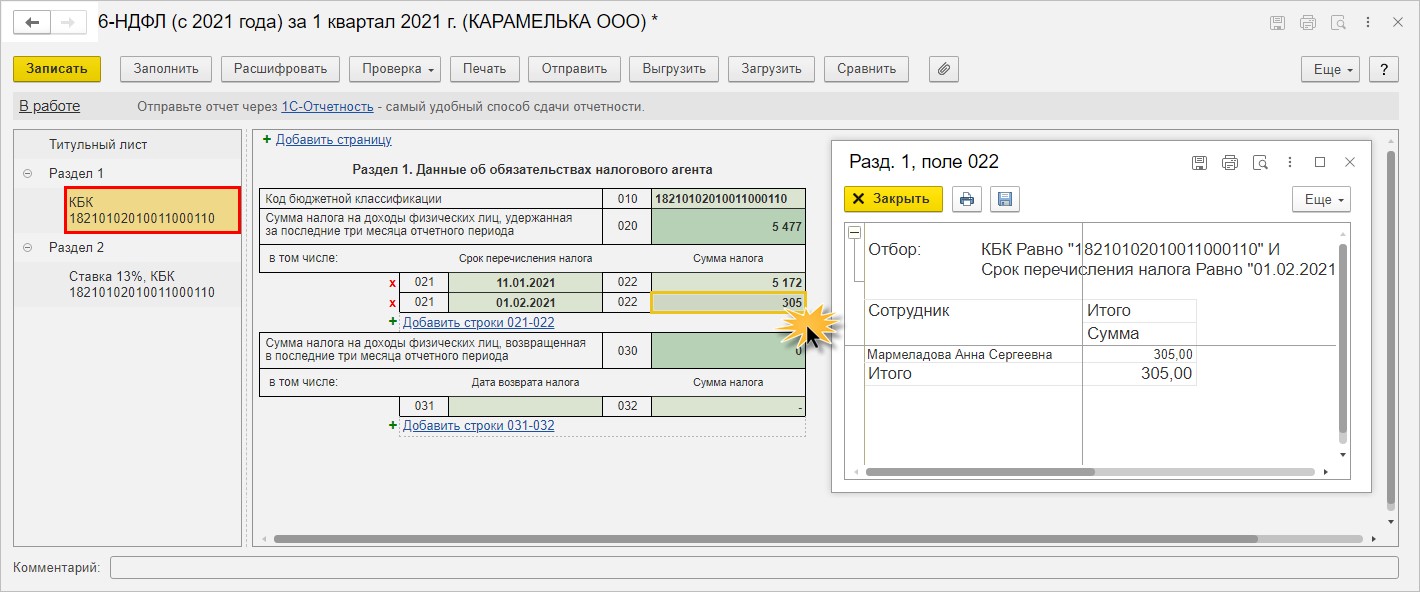

Шаг 9. Перейдите в раздел 1 «Данные об обязательствах налогового агента». Здесь сгруппированы суммы НДФЛ по срокам его перечисления. НДФЛ с больничного Мармеладовой А.С. в сумме 305 руб. отражен в строке 022 с установленным сроком перечисления 01.02.2021 года.

Подробные разъяснения по вопросам заполнения 6-НДФЛ содержатся в Письме Федеральной налоговой службы от 13 марта 2017 г. № БС-4−11/4440@ Об отражении дохода в виде пособия по временной нетрудоспособности в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

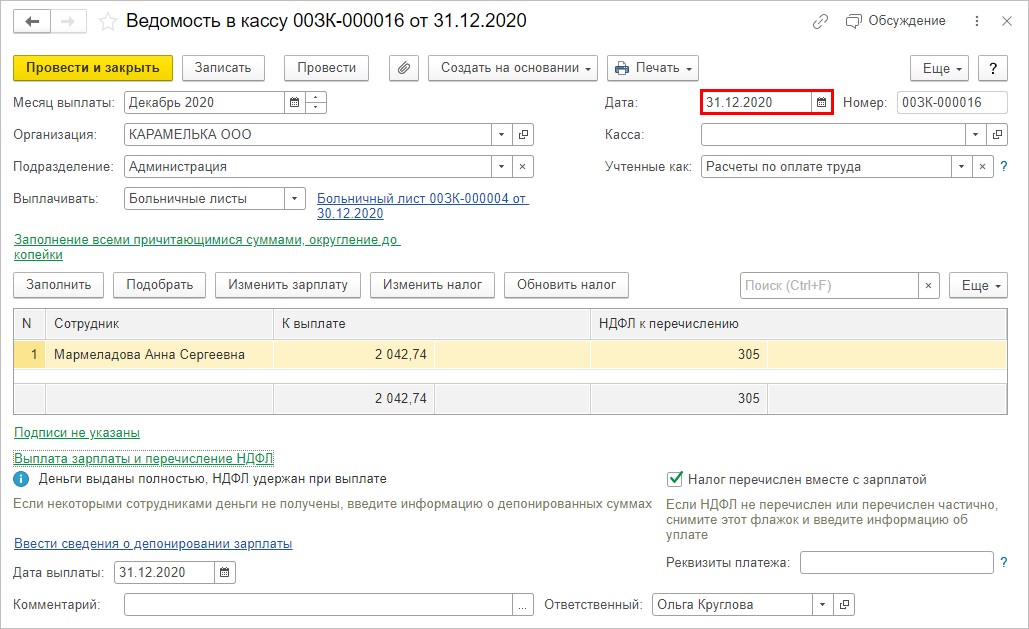

Ситуация № 2: больничный начислен и выплачен в декабре 2020 года

Шаг 1. Исправьте дату выплаты больничного Мармеладовой А. С. на дату 31 декабря 2020 года.

Проведите документ и сформируйте отчеты.

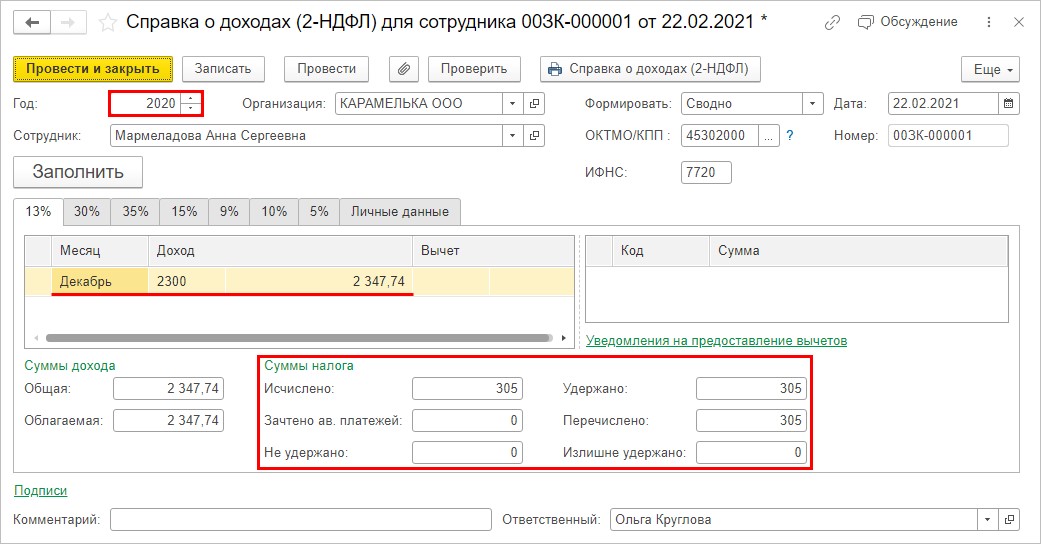

Шаг 2. Откройте созданную ранее справку о доходах (2-НДФЛ) для сотрудницы Мармеладовой А. С. Установите год — 2020.

Данные автоматически перезаполнятся. Доход Мармеладовой А. С. встал в строку месяц «Декабрь» с кодом 2300 — «Пособия по временной нетрудоспособности».

Сумма налога исчисленного, удержанного и перечисленного отражена верно — 305 руб.

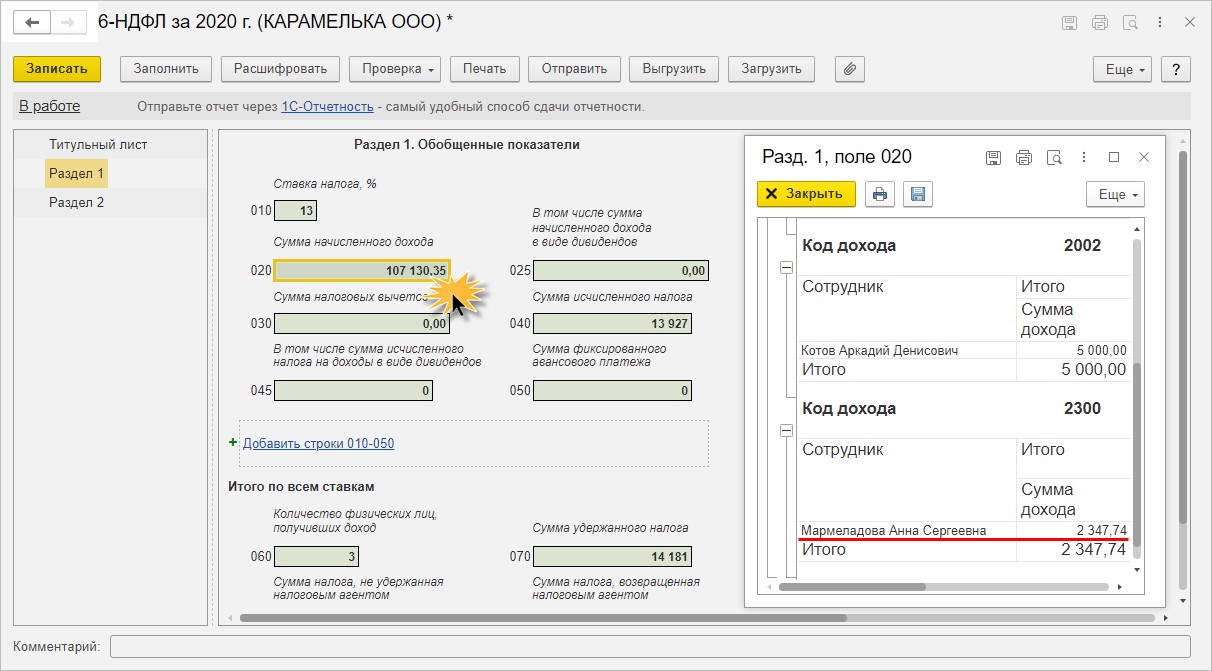

Шаг 3. Сформируйте еще раз форму отчета 6-НДФЛ за 2020 год.

Видим привычную форму отчета 6-НДФЛ.

В разделе 1 в расшифровке строки 020 «Сумма начисленного дохода» отражен доход Мармеладовой А. С. по коду 2300 — больничный в сумме 2347,74 руб.

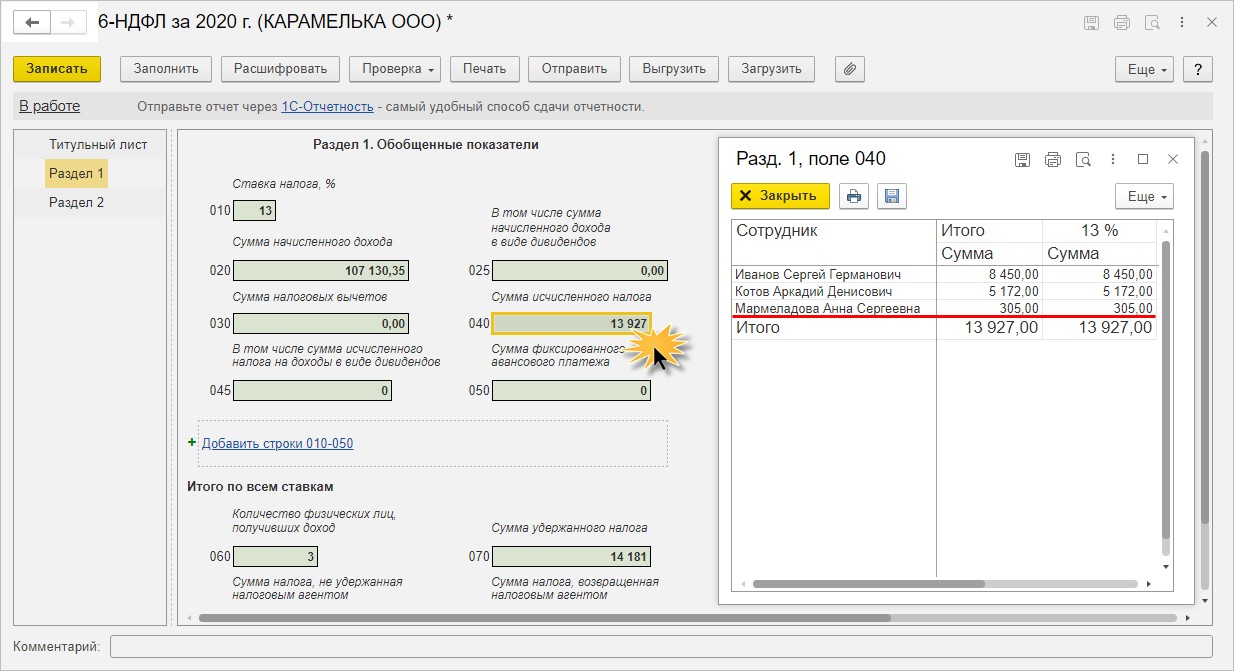

В расшифровке строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» отражен НДФЛ с больничного сотрудника Мармеладова А.С. — 305 руб. по ставке 13%.

Таким образом, если отчетные периоды даты начисления пособия, больничного и период его выплаты совпадает, суммы отражаются в отчете за этот период.

В случае, если выплата производится в другом отчетном периоде, переходящем на другой квартал или год (в зависимости от формы отчета), то такие суммы отражаются в периоде получения дохода физлицом.

Автор статьи: Ольга Круглова