Почему возврат излишне уплаченных взносов по временной нетрудоспособности и материнству попадает в РСВ в 1С: Бухгалтерии предприятия ред. 3.0?

Такая ситуация сейчас совсем не редкость, ведь многие организации после вступления в Пилотный проект подают заявления в ФСС на возврат излишне уплаченных страховых взносов по временной нетрудоспособности и материнству. Помимо радости от возвращенных денег приходит проблема как же отразить это в 1С: Бухгалтерии предприятия ред. 3.0, ведь как ни старайся, а эта сумма почему-то упрямо попадает в расчет по страховым взносам. В этой небольшой статье мы расскажем выход из этой ситуации.

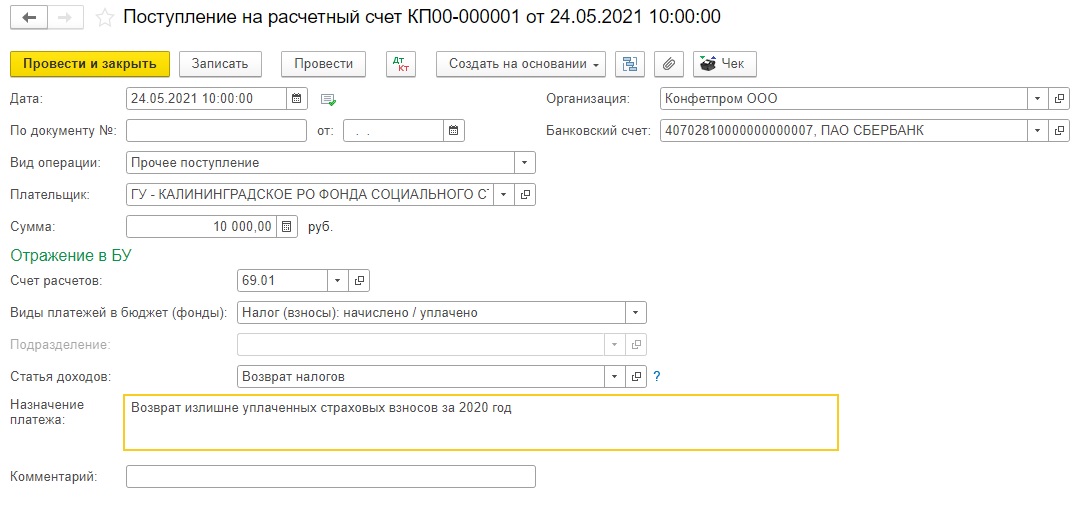

Итак, как поступает бухгалтер, когда ему приходит возврат налога?

Сначала радуется, конечно, а затем оформляет поступление на расчетный счет.

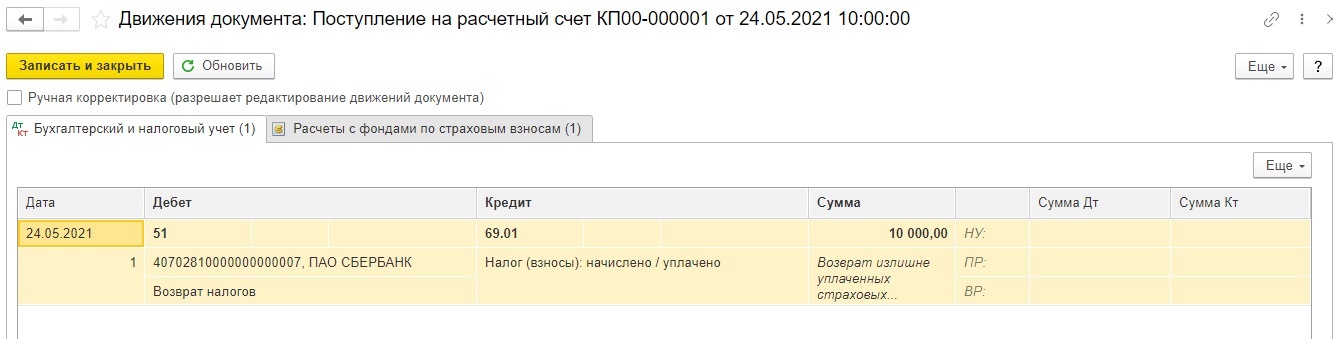

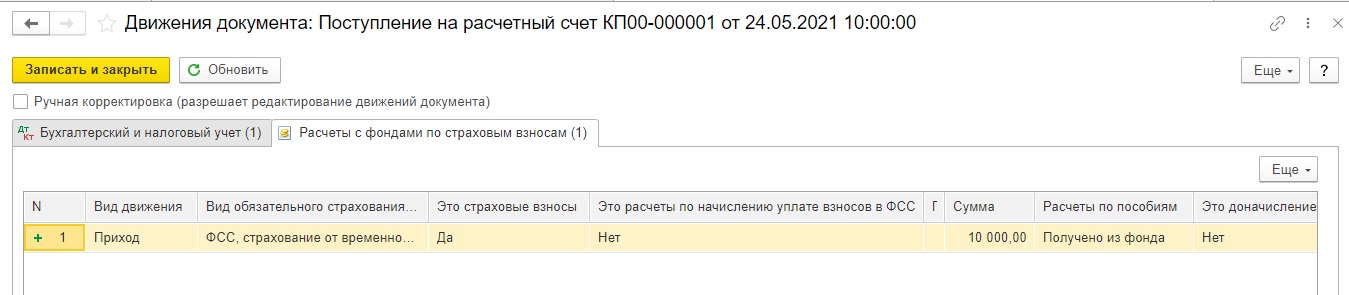

Проводки и регистры этого документа выглядят следующим образом:

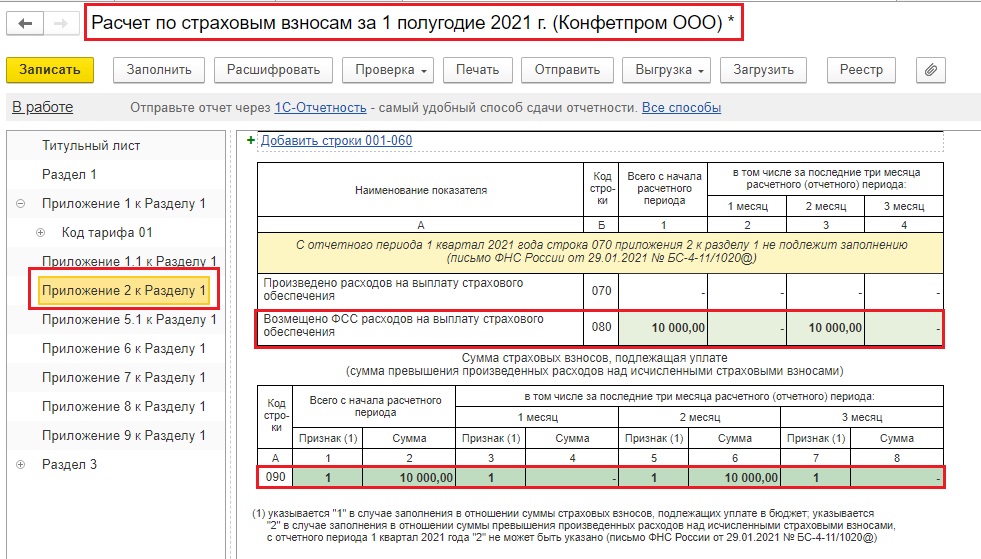

И вроде бы всё ничего, но эта сумма попадает в Приложение 2 к Разделу 1 в Расчет по страховым взносам по строке 080 и 090. Как-будто это сумма возмещения из ФСС.

Однако мы же не возмещаем налог, а наоборот, возвращаем излишне уплаченный.

Что же делать?

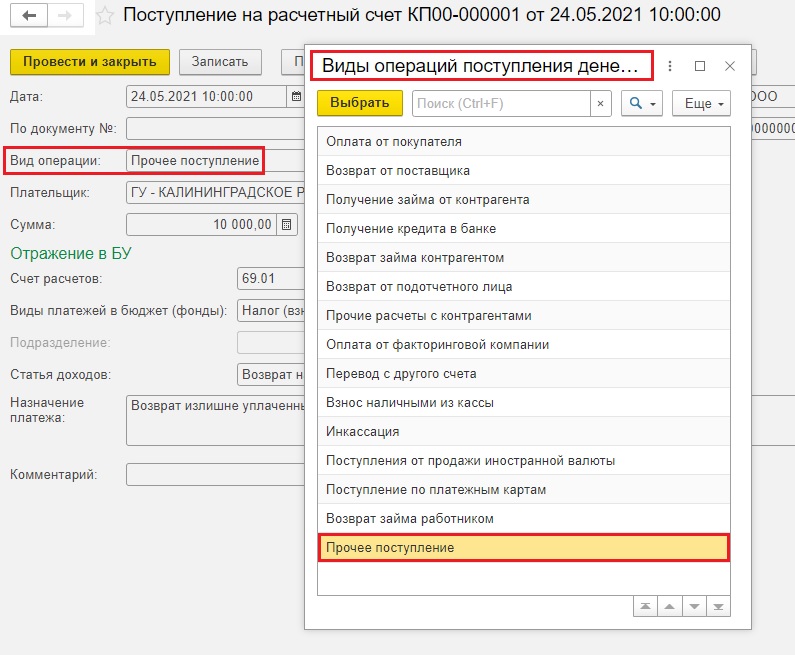

Многие бухгалтеры возвращаются в поступление на расчетный счет и пытаются там поменять:

1. Вид операции. Однако это не принесет никаких плодов, так как кроме «Прочего поступления» нам ничего не подходит.

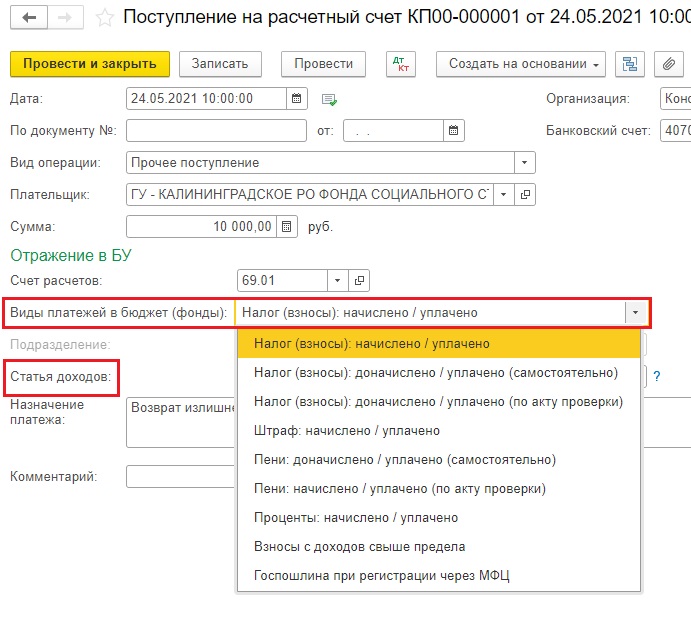

2. Виды платежей в бюджет или статью доходов, но это тоже не будет результативным, т. к. ничего из этого списка не влияет на факт попадания суммы в РСВ.

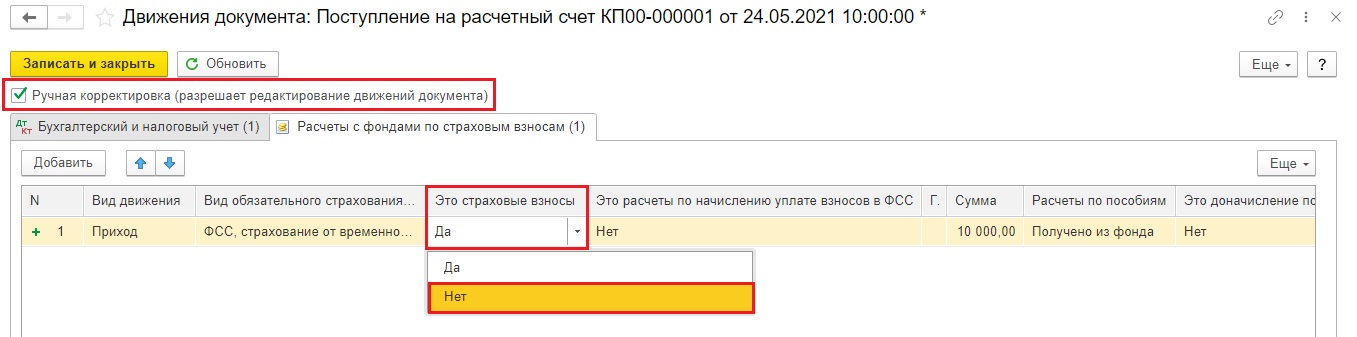

Единственно верным способом исправления такой ситуации будет применение ручной корректировки.

Да, мы напоминаем, что ручные проводки нужно использовать крайне редко. Это как раз один из таких случаев.

Заходим в проводки документа «Поступление на расчетный счет», ставим галочку ручной корректировки.

В регистре «Бухгалтерский и налоговый учет» ничего не меняем, а вот в регистре «Расчеты с фондами по страховым взносам» во вкладке «Это страховые взносы» позицию «Да» меняем на «Нет».

Сохраняем документ.

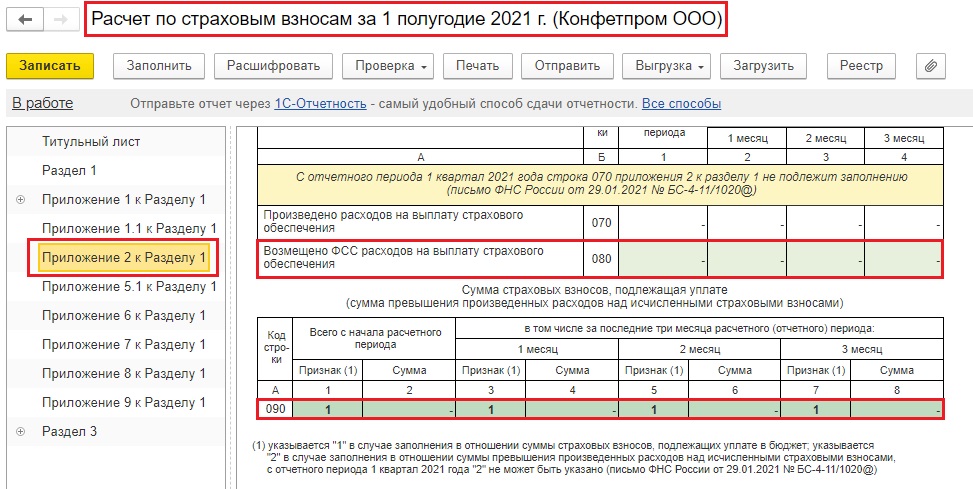

Перезаполняем Расчет по страховым взносам и видим, что суммы больше не подтягиваются в этот отчет.

Надеемся, что эта информация была полезной для вас!