Регистрация убытков прошлых лет при использовании упрощенной системы налогообложения (УСН)

Организациям, применяющим УСН с объектом обложения «доходы минус расходы», необходимо при расчете налога учитывать определенные нюансы. Возникают они в том случае, если по итогам налогового периода приходится констатировать убытки. В такой ситуации исчисляется минимальный налог, составляющий один процент от доходов. Можно ли учесть сумму данного налога в расходах в следующем налоговом периоде, а также как поступить с суммой убытка, чтобы при заполнении декларации в 1С: Бухгалтерии 8 он был отражен верно?

Итак, в соответствии с п. 6 ст. 346.18 НК РФ, минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Сам порядок переноса убытков регламентируется п. 7 ст. 346.18 НК РФ, в которой говорится, что налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При этом нужно помнить, что убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения.

Для того, чтобы отразить в программе 1С: Бухгалтерия предприятия 8 (редакция 3.0) сумму минимального налога, которая может быть учтена в расходах (или разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке), а также сумму убытков, которые могут быть перенесены, необходимо открыть вкладку «Операции» и выбрать пункт «Регистрация суммы убытка УСН».

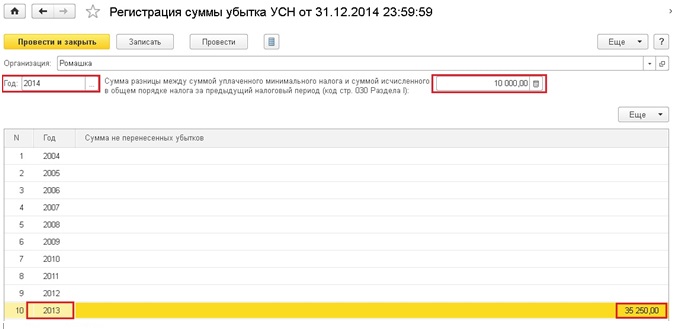

Создаем новый документ, выбираем организацию и указываем год за который мы будем формировать отчетность (учитываются убытки, образовавшиеся до этого года). В поле, расположенном рядом с годом, проставляем сумму налога, которая может быть учтена в расходах (минимальный налог или разница). А в таблице заполняем суммы не перенесенных ранее убытков в разрезе лет их возникновения.

После проведения документа указанные суммы автоматически попадут в соответствующие графы декларации по УСН.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.