Материальная помощь к рождению ребенка в размере 50 000 рублей в 1С: ЗУП ред. 3.1

А вы знали, что кроме гарантированных государством выплат при рождении ребенка, родители имеют возможность получить материальную помощь в размере 50 тысяч рублей от работодателя? Причем такую выплату могут получить сразу оба родителя (опекуна)! Более того, при определенных условиях этот вид материальной помощи не облагается ни НДФЛ, ни страховыми взносами, что только на руку работодателям! В этой публикации рассмотрим, в каких случаях выплачивается такая ощутимая поддержка молодым родителям, порядок ее оформления, налогообложения и отражения в программе 1С: Зарплата и управление персоналом ред. 3.1.

Отметим самое главное: материальная помощь к рождению ребенка не обязанность работодателя, а его право и выплата производится лишь в случае, если она оговорена в нормативных актах организации:

• трудовом договоре;

• коллективном договоре;

• локальном нормативном акте компании.

Материальную помощь от работодателя может получить и мать, и отец вместе, даже если они работают в одной компании.

Источником матпомощи выступают собственные средства компании, ее текущая прибыль или нераспределенная прибыль прошлых лет.

Для выплаты материальной помощи работник пишет заявление в произвольной форме, прилагая подтверждающие документы (копию свидетельства о рождении).

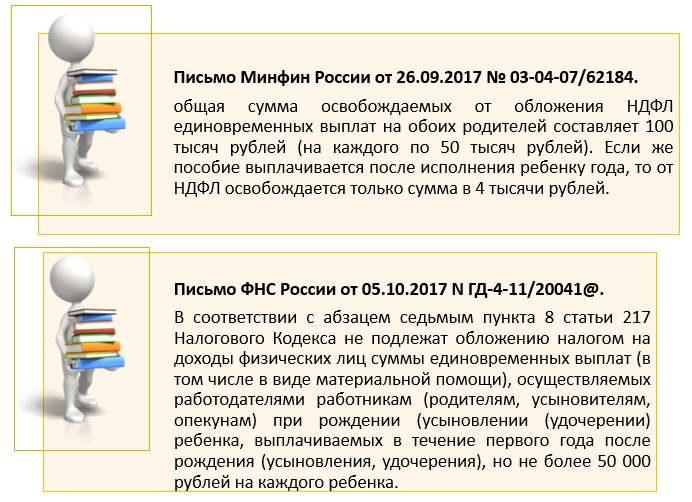

Документ необходим лишь для подтверждения что ребенок новорожденный, т. к. выплата на детей до одного года не облагается НДФЛ и страховыми взносами. При выплате материальной помощи при рождении по достижению возраста один год не облагается лишь сумма 4000 руб. — п. 8, ст. 217 НК РФ.

Если ранее не облагалась матпомощь при рождении в сумме 50 тыс. руб. из расчета общей суммы, выплаченной обоим родителям или одного родителя, то в настоящее время не облагаются суммы, выплаченные обеим родителям.

Об этом дано разъяснение в Письме Минфин России от 26.09.2017 № 03−04−07/62184 и в Письме ФНС России от 05.10.2017 N ГД-4−11/20041@.

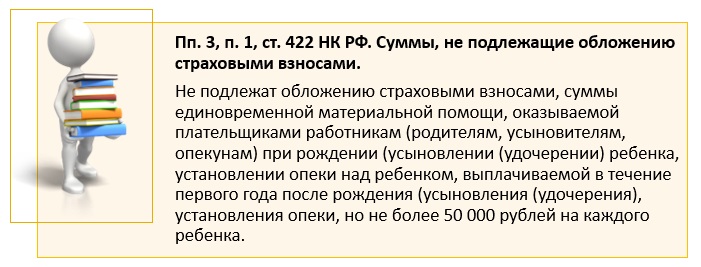

Согласно пп. 3, п. 1, ст. 422 НК РФ не подлежат обложению страховыми взносами суммы материальной помощи к рождению ребенка, выплаченной работодателем, не более 50 000 руб. на каждого ребенка в течении первого года после рождения.

Таким образом, страховые взносы не начисляются на матпомощь при рождении, выплаченную работодателем, при соблюдении двух условий:

1) сумма выплаты до 50 тыс. руб.;

2) выплата произведена в течении первого года после его рождения.

Рассмотрим пошагово на примере начисление и выплату такой материальной помощи в 1С: ЗУП ред. 3.1.

Сотрудница ООО «Карамелька» Пирогова Е. С. написала заявление о выплате материальной помощи к рождению ребенка. Ребенку один год не исполнился. Коллективным договором ООО «Карамелька» предусмотрена выплата материальной помощи при рождении в размере 50 000 руб. за счет средств предприятия.

Первоначальная настройка программы 1С: ЗУП ред. 3.1

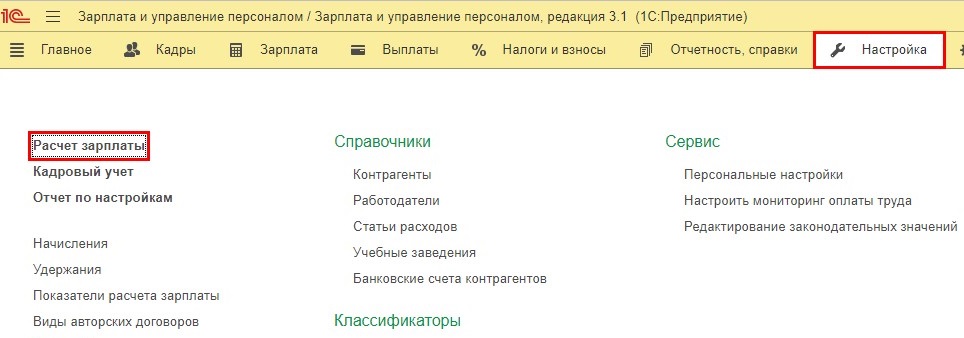

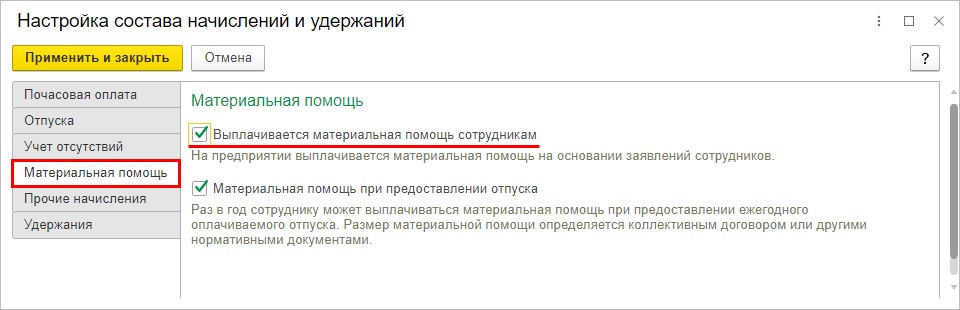

Для включения возможности начисления материальной помощи включите настройку в разделе «Расчет зарплаты».

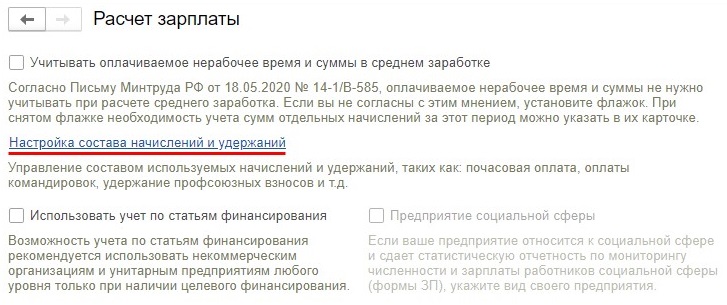

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Щелкните по гиперссылке «Настройка состава начислений и удержаний».

Шаг 3. В подразделе «Материальная помощь» установите галочку — «Выплачивается материальная помощь сотрудникам».

В результате данных действий в разделе «Зарплата» появится журнал для ввода материальной помощи.

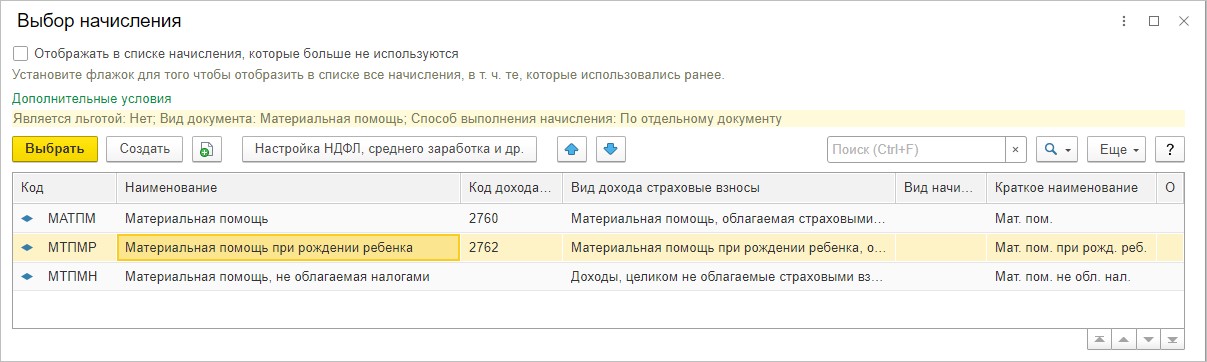

При выборе начисления активизируются предопределенные программой виды материальной помощи, в т.ч. «Материальная помощь при рождении ребенка».

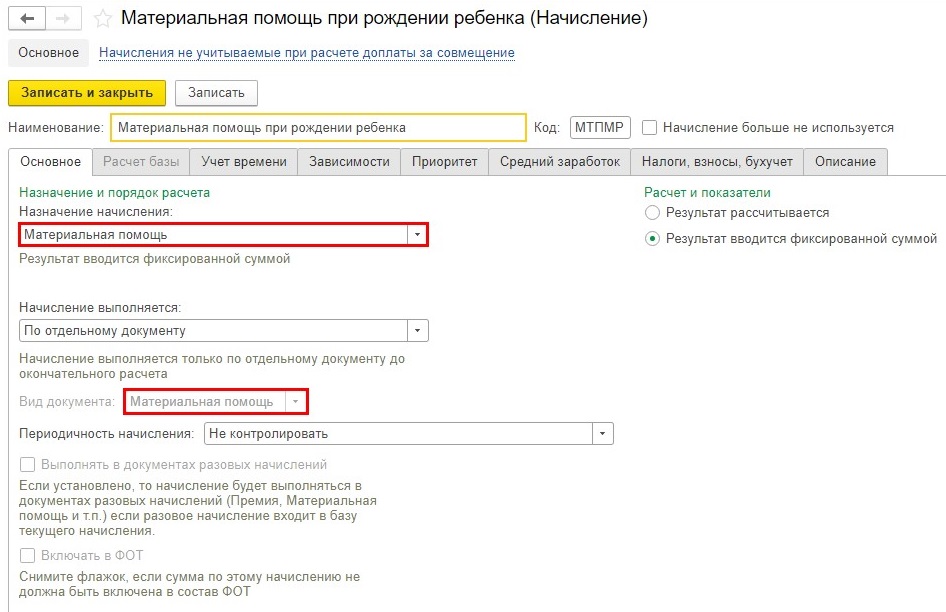

Рассмотрим ее настройки.

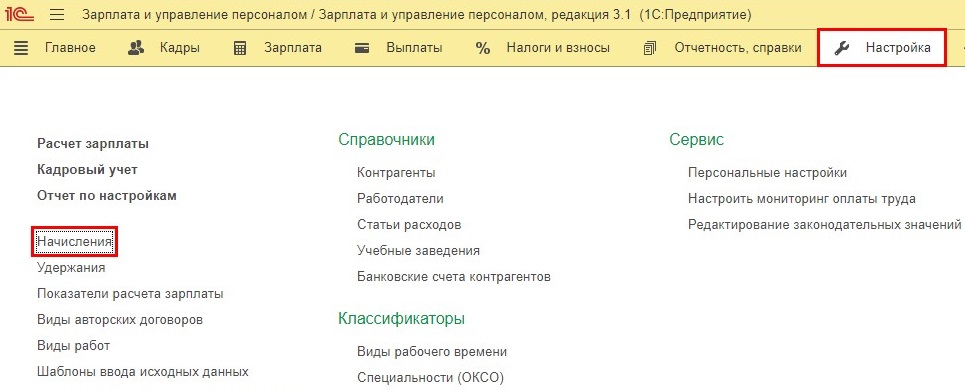

Шаг 4. Перейдите в раздел «Настройки» — «Начисления».

Шаг 5. Откройте карточку начисления «Материальная помощь при рождении ребенка».

На закладке «Основное» установлено назначение начисления «Материальная помощь и что оно начисляется одноименным отдельным документом.

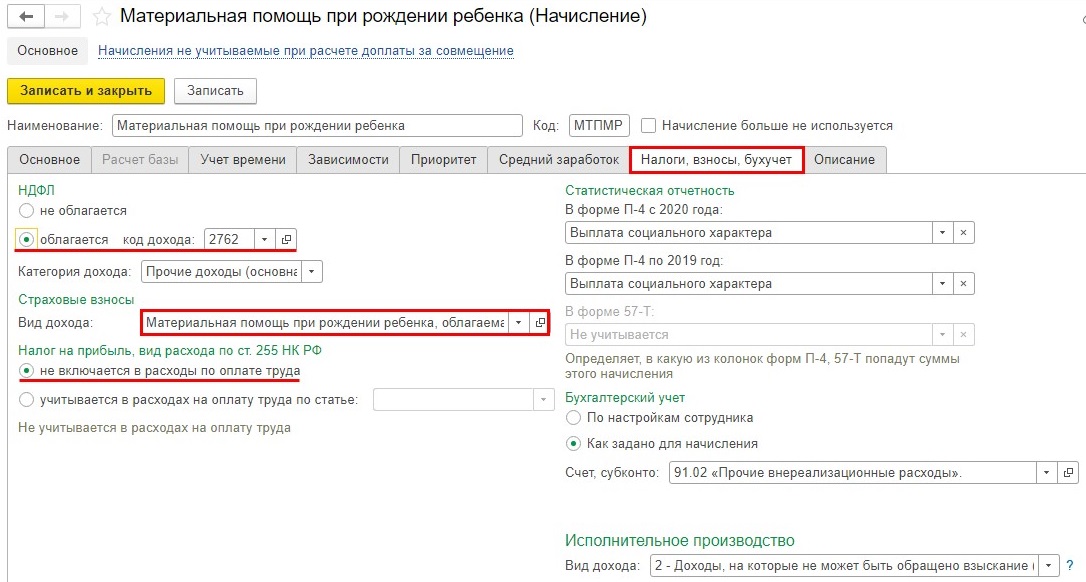

Шаг 6. Перейдите на закладку «Налоги, взносы, бухучет».

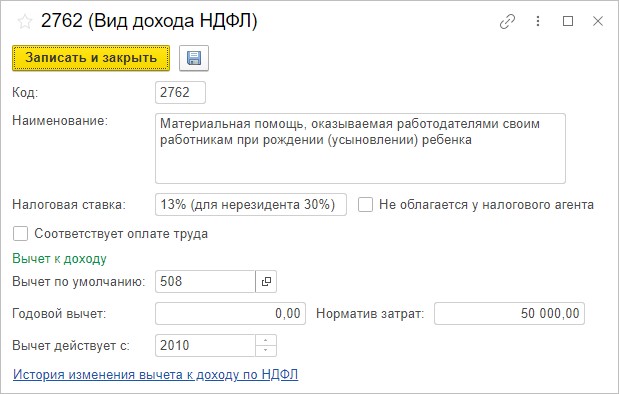

В разделе НДФЛ установлено — облагается код дохода 2762 — «Материальная помощь, оказываемая работодателями своим работникам при рождении (усыновлении) ребенка», с установленным по умолчанию кодом вычета 508.

Настройка страховых взносов — «Материальная помощь при рождении ребенка, облагаемая страховыми взносами частично».

В разделе настроек «Налог на прибыль» переключатель установлен в положение «Не включается в расходы по оплате труда», т. к. данная выплата социального характера.

Проверим действие начисления.

Начисление материальной помощи к рождению ребенка в 1С: ЗУП.

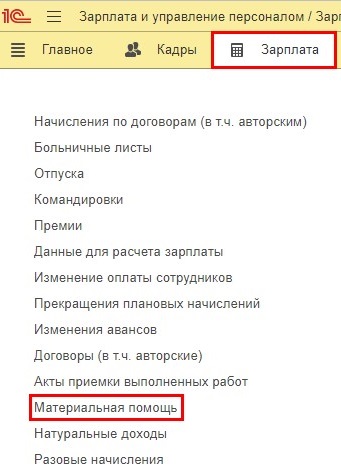

Произведем начисление материальной помощи к рождению ребенка сотруднику Пироговой Е.С. в разделе «Зарплата» — «Материальная помощь».

Шаг 1. Открыв журнал «Материальная помощь», нажмите «Создать».

Шаг 2. Выберите из справочника вид материальной помощи — «Материальная помощь при рождении ребенка».

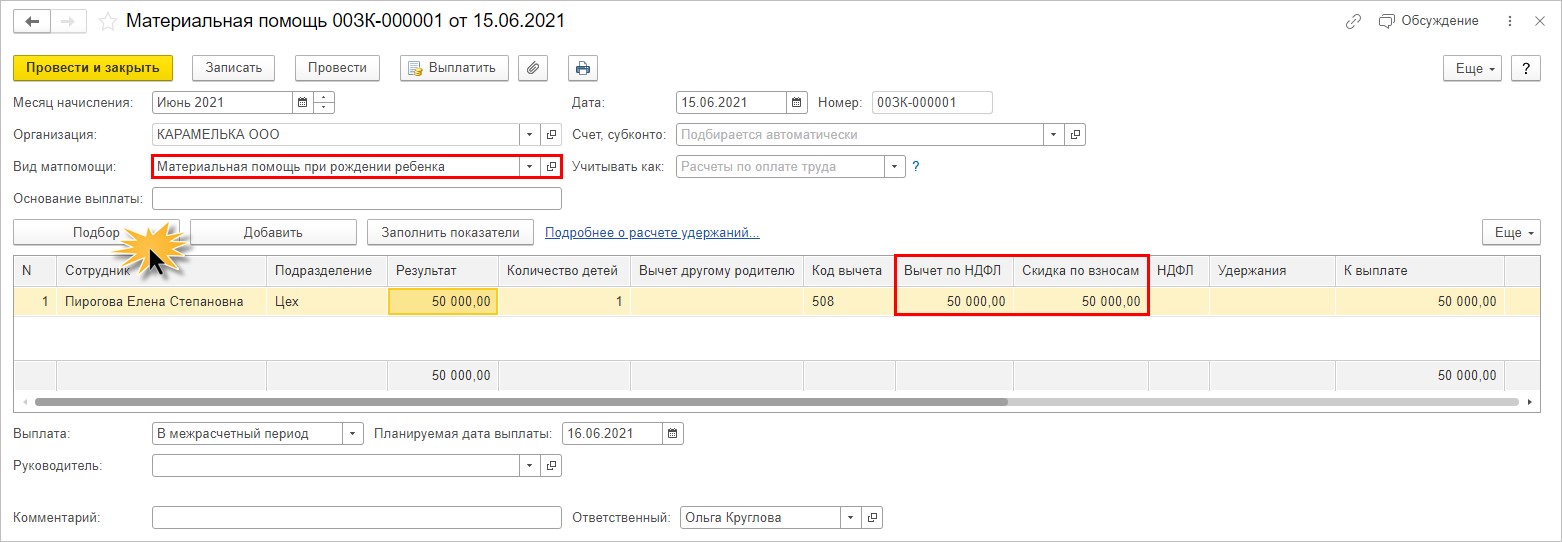

Подберите сотрудника (в нашем случае это Пирогова Елена Степановна).

Для применения вычетов укажите количество детей (в нашем примере — один). Сумма материальной помощи в нашем примере 50 000 руб.

Программа автоматически установит для этой суммы примененные вычеты по НДФЛ и скидку по страховым взносам — 50 000 руб.

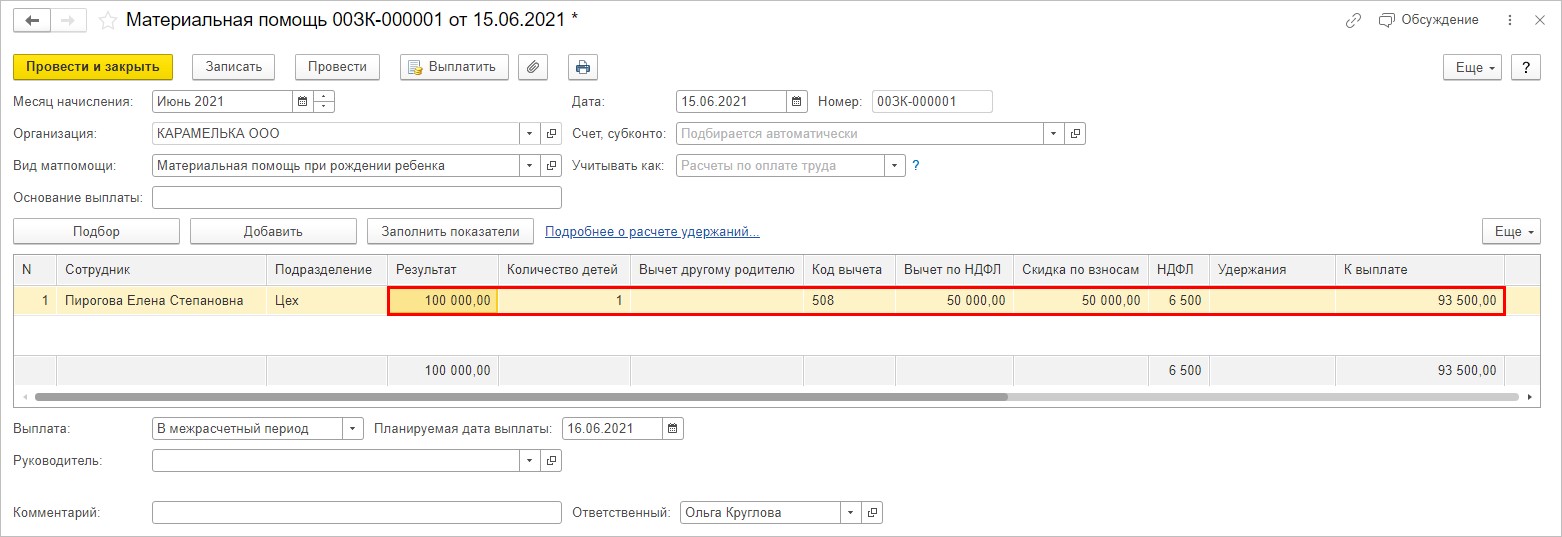

Предположим, что трудовым договором в ООО «Карамелька» предусмотрена выплата материальной помощи в размере 100 000 руб.

На скриншоте наглядно видно, что вычет и скидка применены в размере 50 000 руб., а с остальной суммы начислен НДФЛ, тем самым уменьшив сумму к выплате сотруднику.

Если в первом примере при начислении Пироговой Е. С. суммы материальной помощи в размере 50 000 руб. при исчислении страховых взносов эта сумма полностью не облагается, то во втором варианте скидка по страховым взносам рассчитывается только в установленном законодательстве размере 50 000 руб. Т.е. с остальной суммы страховые взносы исчисляются.

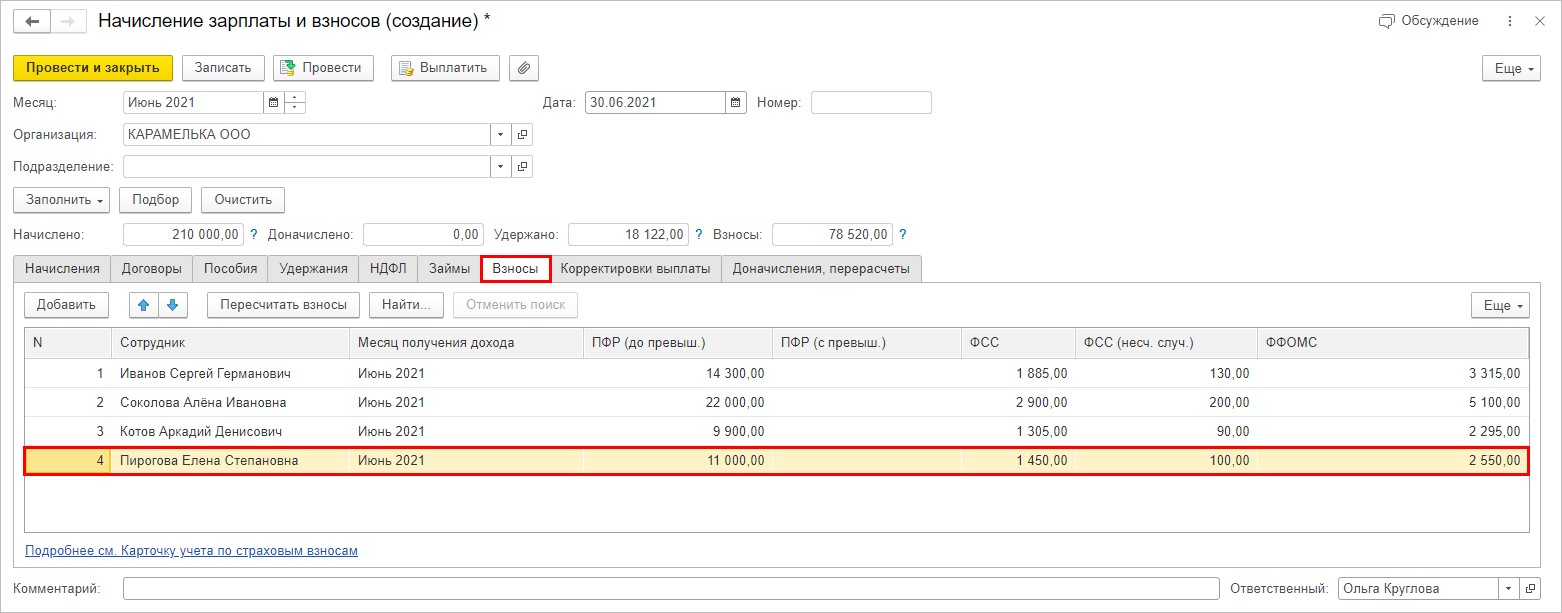

Начисление страховых взносов производится документом «Начисление зарплаты и взносов» при начислении заработной платы всем сотрудникам организации.

На скриншоте видно, что при начислении Пироговой Е. С. суммы 100 000 руб. с суммы за минусом скидки по страховым взносам (100000 — 50 000 = 50 000 рублей) начислены страховые взносы.

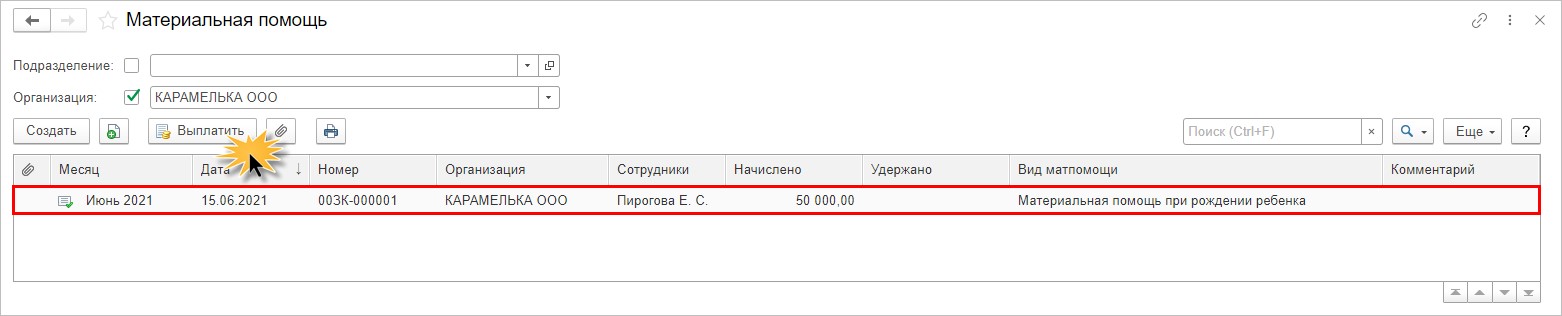

Выплата материальной помощи к рождению ребенка

Сформировать выплату материальной помощи сотруднику Пироговой Е. С. можно непосредственно из документа начисления материальной помощи или журнала документов «Материальная помощь».

Остановимся на выплате начисленной суммы по условию примера — 50000руб.

Шаг 1. В журнале «Материальная помощь», выделив строку с документом, нажмите кнопку «Выплатить».

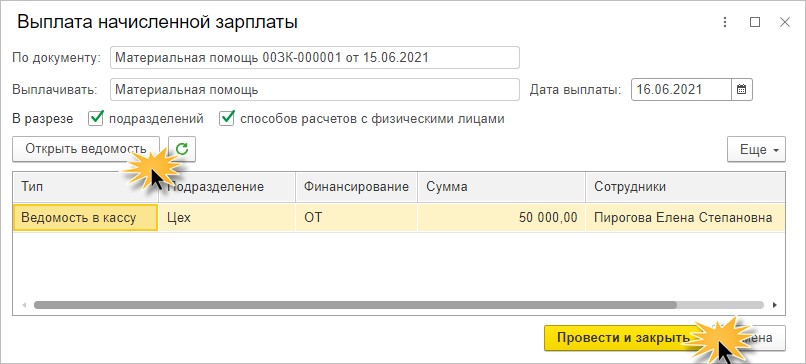

Шаг 2. В открывшемся помощнике выплаты нажмите «Провести и закрыть». В дальнейшем документ доступен в разделе «Выплаты».

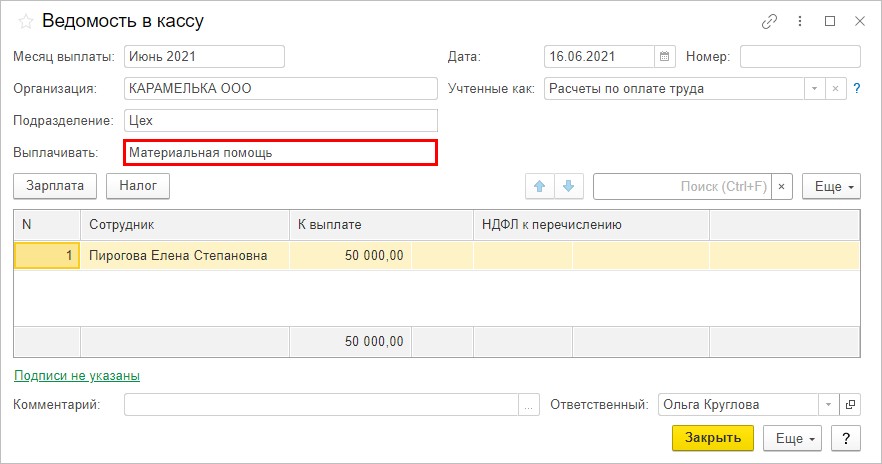

По нажатию кнопки «Открыть ведомость» откроется документ, где его можно распечатать.

Материальная помощь сотруднику ООО «Карамелька» Пироговой Е. С. выплачена.

Автор статьи: Ольга Круглова