Начисление выходного пособия в связи с сокращением штата в размере, не превышающем трехкратный среднемесячный заработок, в 1С: ЗУП ред. 3.1.

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

При предоставлении справки из центра занятости пособие может быть выплачено и за третий месяц после увольнения. Для этого сотрудник в течение 14 рабочих дней после увольнения, должен обратиться в службу занятости. И если он не был трудоустроен, ему выдается справка, по которой он может получить пособие за третий месяц — ч. 2 ст. 178 ТК РФ. Обратиться к работодателю необходимо также не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

У работодателей часто возникает вопрос: «Выплачивать ли средний заработок сокращенным пенсионерам?» Ответ: — «Да». Пенсионер такой же работник и никак не выделяется Трудовым Кодексом. Это подтверждает Письмо Роструда от 11.02.2010 г. № 594-ТЗ.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

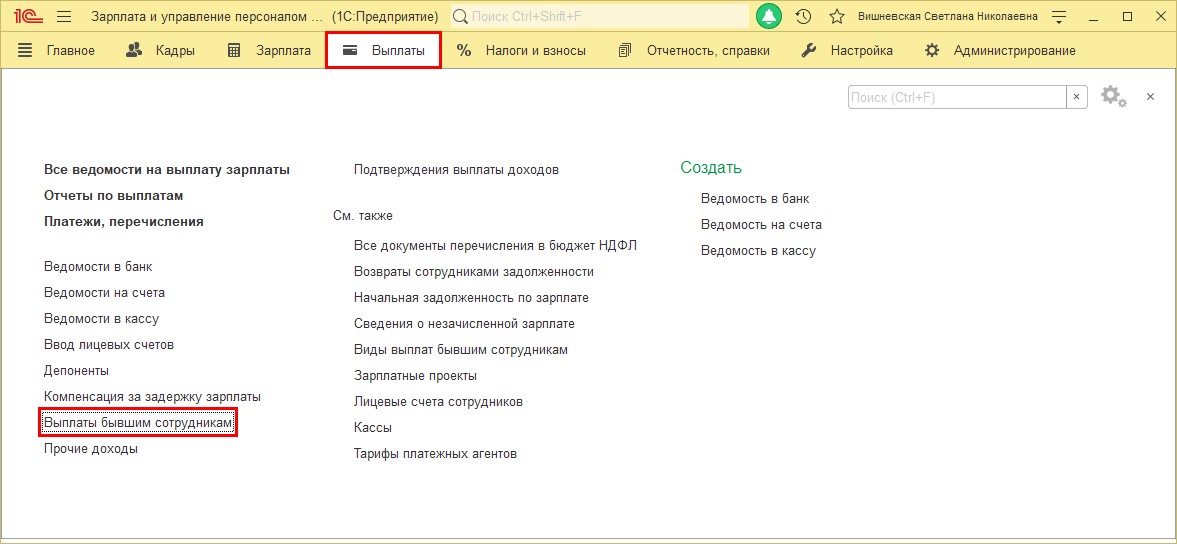

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

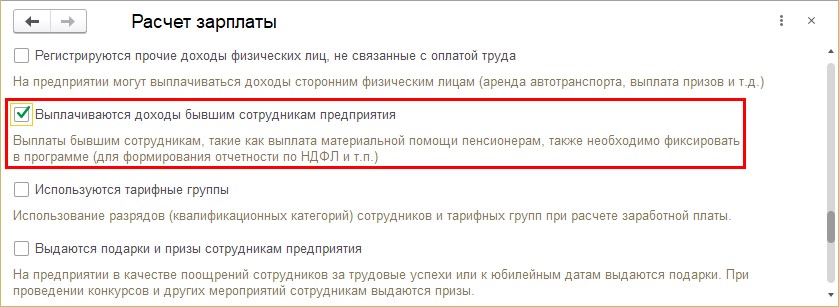

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

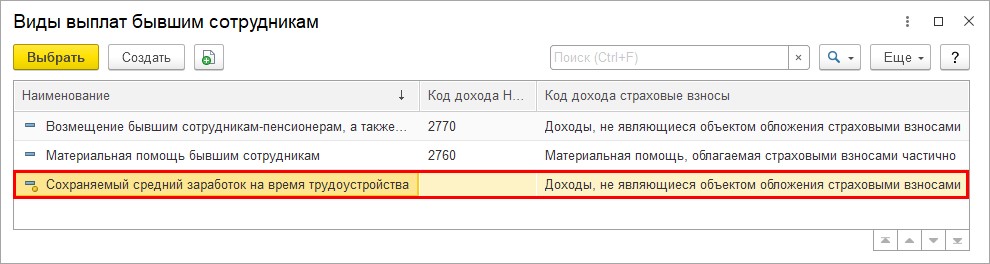

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками — не облагается НДФЛ и страховыми взносами.

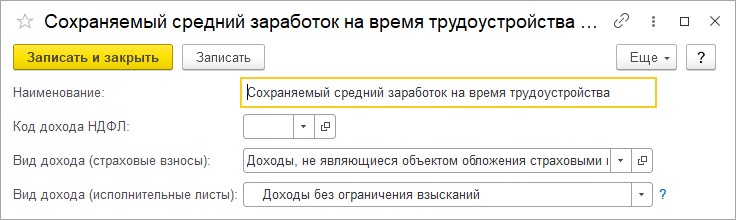

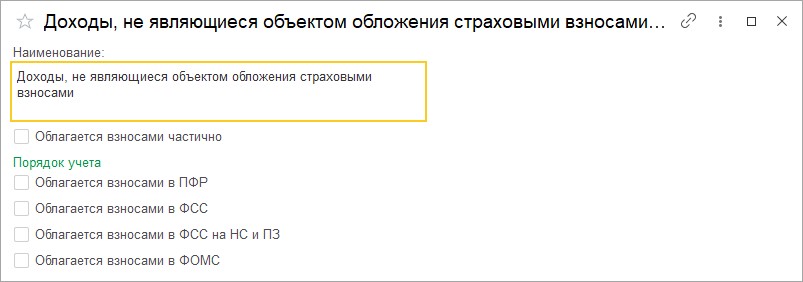

В настройке вида выплаты установлены настройки по умолчанию:

-

Код дохода НДФЛ — не заполняется;

-

Вид дохода (страховые взносы) — «Доходы, не являющиеся объектом обложения страховыми взносами»;

-

Вид дохода (исполнительные листы) — «Доходы без ограничения взысканий».

-

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

Важный нюанс: при расчете дней, за которые выплачивается пособие, принимаются во внимание рабочие дни, приходящиеся на период оплаты — Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы». Данное положение подтверждено также решением Верховного Суда РФ от 25.05.2006 № ГКПИ06−366.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т. к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

-

постановление Конституционного Суда РФ от 13.11.2019 № 34-П;

-

постановление Президиума Ярославского областного суда от 01.03.2018 № 44г-20/2018;

-

апелляционные определения Ярославского областного суда от 16.04.2018 по делу № 33−1984/2018, Санкт-Петербургского городского суда от 29.11.2016 № 33−23589/2016 по делу № 2−5694/2016, Красноярского краевого суда от 19.12.2016 по делу № 33−16790/2016, Омского областного суда от 05.08.2015 по делу № 33−5345/2015, СК по гражданским делам Красноярского краевого суда от 19.11.2014 № 33−10998, от 26.11.2014 № 33−11191, Кемеровского областного суда от 14.06.2012 по делу № 33−5387,

-

определение Верховного Суда Республики Коми от 05.07.2012 № 33−2456АП/2012

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Имеются также судебные прецеденты подтверждающие данную позицию — апелляционные определения Верховного Суда Республики Коми от 13.06.2019 по делу № 33−3603/2019, Камчатского краевого суда от 11.04.2019 по делу № 33−796/2019, Архангельского областного суда от 31.07.2017 по делу № 33−4128/2017, Московского городского суда от 16.12.2016 по делу № 33−48738/2016

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

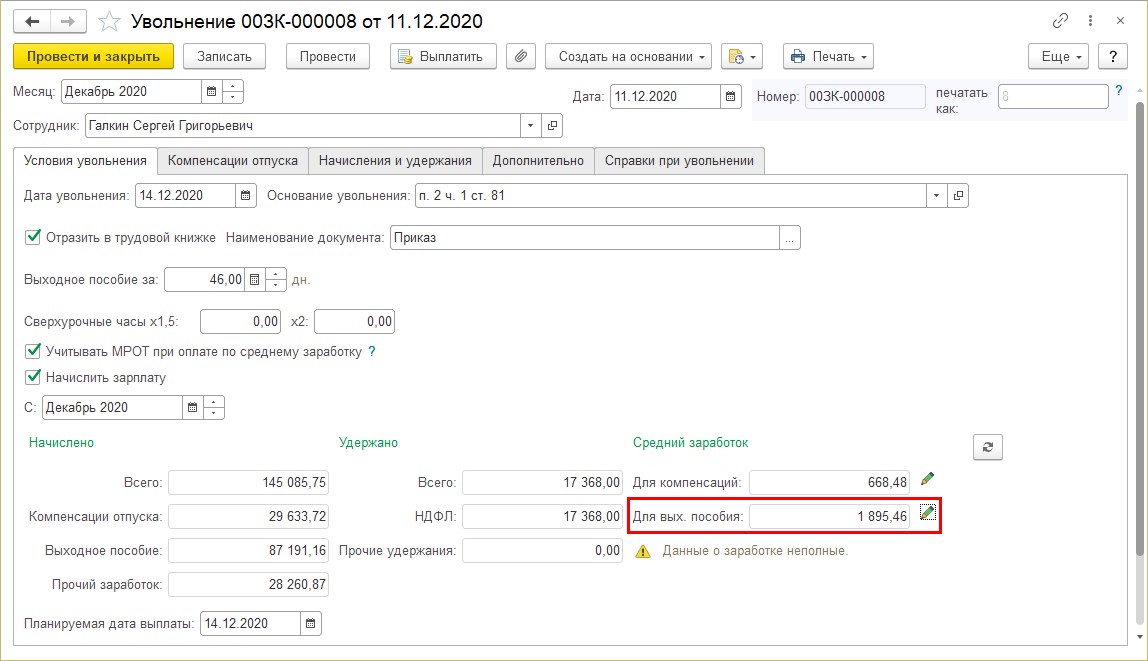

Приведем условный пример: сотрудник ООО «Петровские зори» Галкин С. Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период. В течении двух месяцев Галкин С. Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

За период с 14 декабря до конца месяца — 13 дней;

Январь — 23 дня — 15+8 (праздничных);

Февраль до 14.02.20г. — 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца — 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» — значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

-

Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

-

Создать документ на основании документа «Увольнение».

Вариант 1.

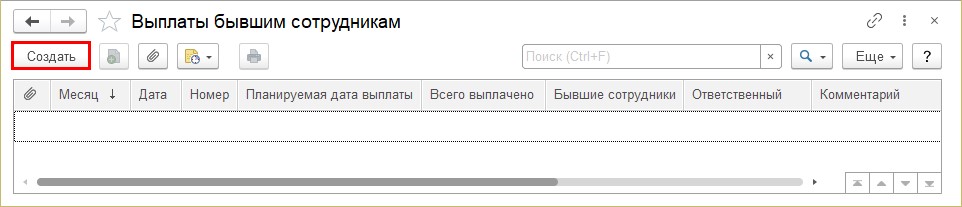

Шаг 1. Перейдите в раздел «Выплаты» — «Выплаты бывшим сотрудникам».

Шаг 2. Нажмите кнопку «Создать» и заполняйте открывшийся документ.

Вариант 2.

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

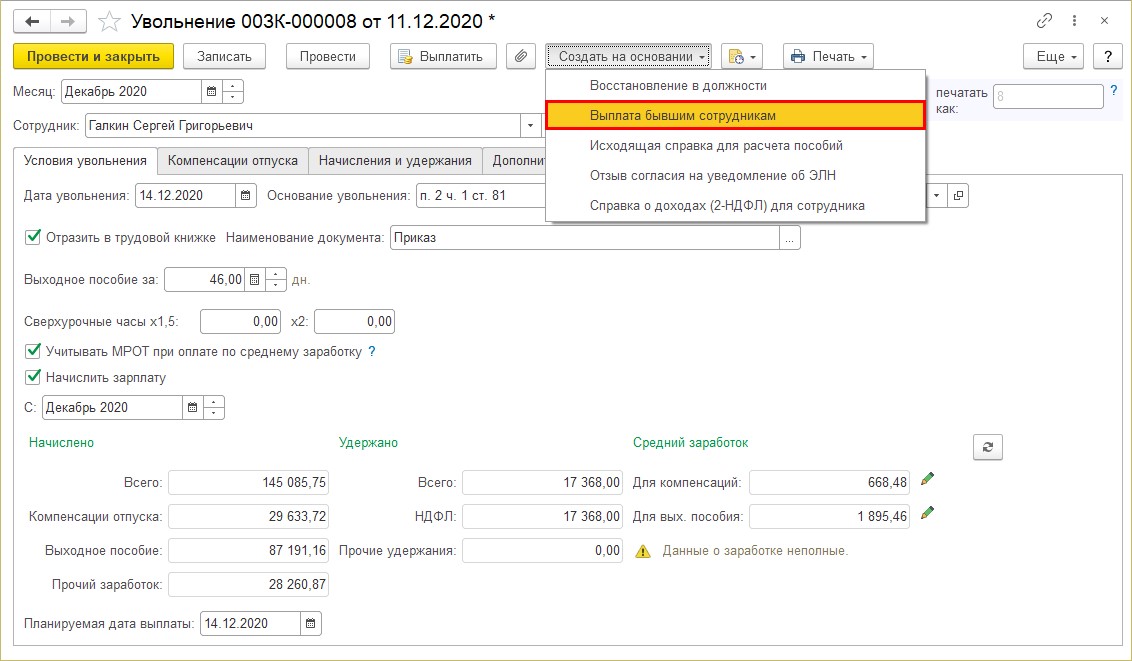

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

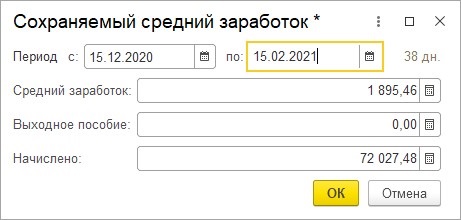

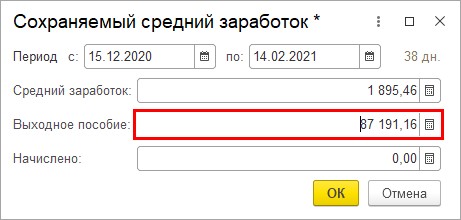

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

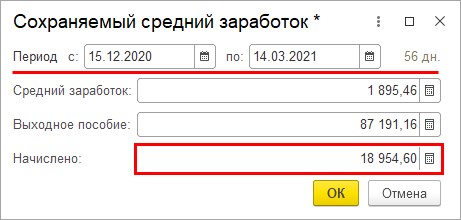

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

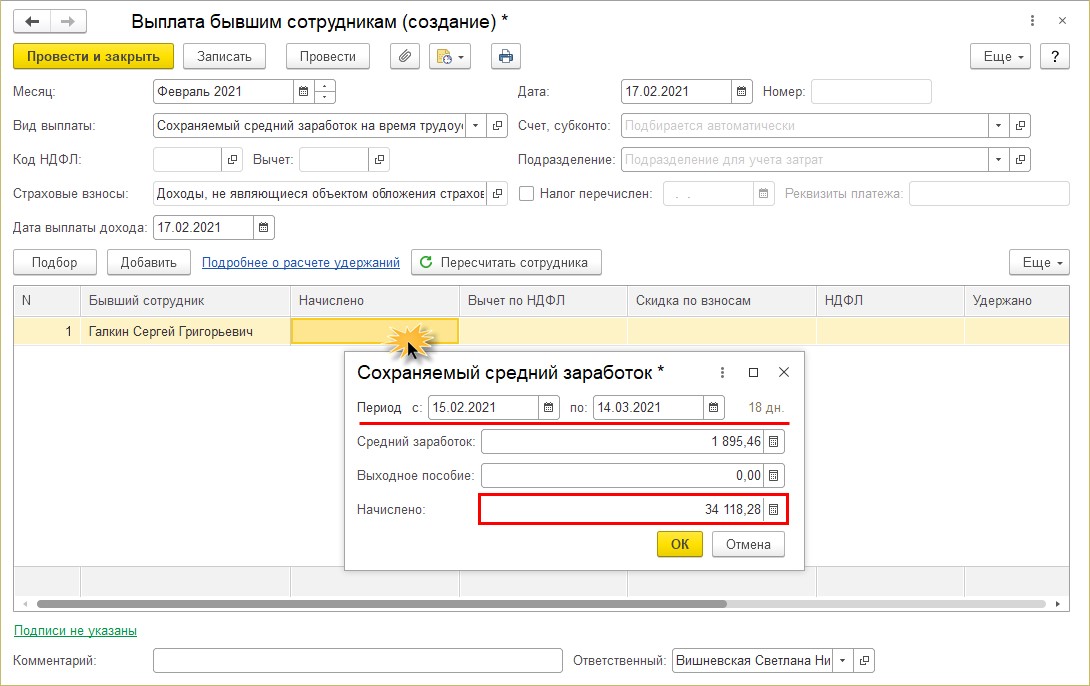

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

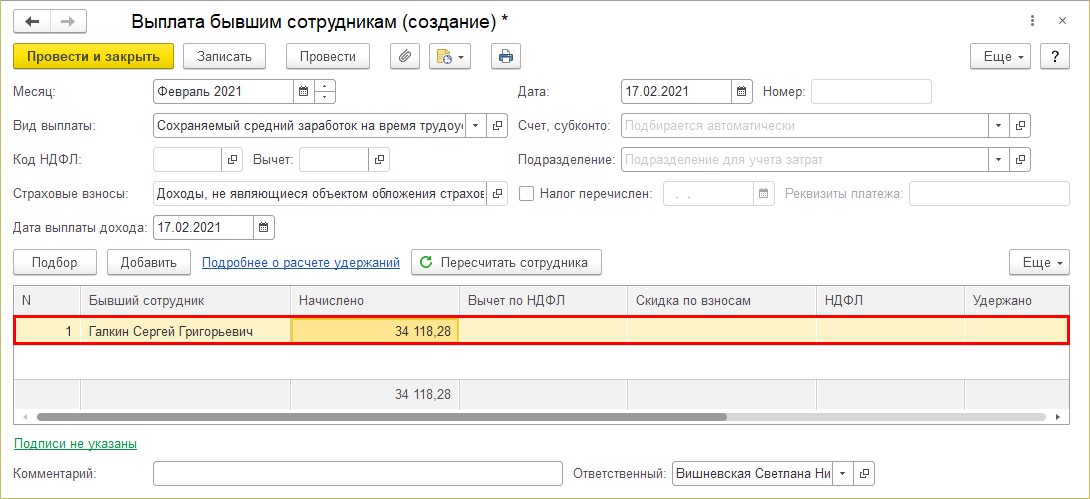

Шаг 5. Сумма выплаты начислена бывшему сотруднику. Нажмите «Провести и закрыть» — документ сохранен.

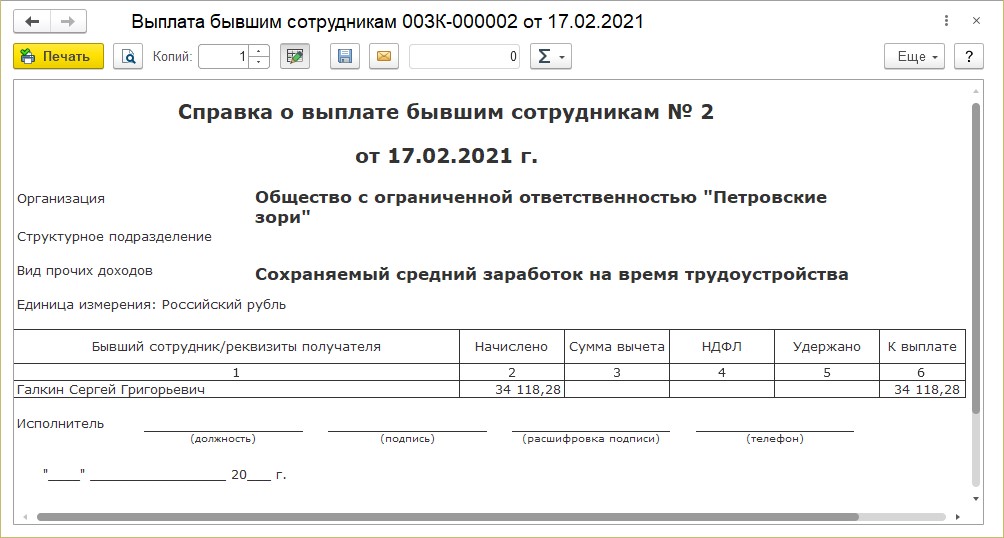

Документ имеет следующую печатную форму.

Автор статьи: Ольга Круглова