Надбавка за разъездной характер работы в программах 1С

Наверняка многие из вас слышали о таком понятии как «разъездной характер работы». Однако есть еще привычное нам понятие «командировка». Чем они между собой отличаются? Оба ли считаются по среднему заработку? Более того при разъездном характере работы выделяют еще отдельно надбавку и отдельно компенсацию расходов, связанных со служебными поездками работников. Бухгалтеру, впервые сталкивающемуся с этим, запутаться можно на раз-два! Наши материалы помогут вам разобраться и в этих вопросах. Но обо всём по порядку! В данной статье рассмотрим, как в программах 1С: Бухгалтерия предприятия ред. 3.0 и 1С: ЗУП ред. 3.1 считается надбавка за разъездной характер работы, а о компенсации затрат поговорим в следующей публикации.

Итак, для начала разберем чем командировка отличается от разъездного характера работы?

К сожалению, в законодательстве различия между этими понятиями достаточно размыты. Четкого понимания нет.

Согласно ст. 166 ТК РФ служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Т. е. основным отличием разъездного характера работы от командировок является то, что служебные поездки осуществляются регулярно, а командировки — периодически.

Очень важно прописать в трудовом договоре сотрудника условия, указывающие на разъездной характер работы. Об этом гласит ст. 57 ТК РФ.

Будет не лишним условие о разъездном характере работы включить и в должностные инструкции конкретных сотрудников.

Также работодатель должен утвердить перечень работ, профессий и должностей сотрудников, работа которых носит разъездной характер, в коллективном договоре, соглашении или локальном нормативном акте организации (ч. 2 ст. 168.1 ТК РФ).

При разъездном характере работы сотрудник может совершать поездки не только в пределах своей местности, но и за ее пределами. При этом одним из условий такой работы является наличие у работника возможности ежедневно возвращаться домой.

Если же такой возможности нет, то некоторые работодатели предпочитают оформить сотруднику командировку.

Часто бывают случаи, когда сотрудник с разъездным характером работы не всегда может вернуться домой в этот же день. В такой ситуации согласно ст. 168.1 ТК РФ работодатель компенсирует работнику, помимо расходов на проезд:

- расходы на наем жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как проводить такие компенсации в учете расскажем в следующей публикации.

Еще одним отличием разъездного характера работы от командировок является способ оплаты. Так, на период командировки за сотрудником сохраняется средний заработок, а за период служебной поездки начисляется обычная заработная плата.

Важный нюанс! Законодательно нигде не сказано, что вы обязаны платить надбавку за такой разъездной характер работ. Такая выплата когда-то была утверждена постановлением Минтруда РФ от 29.06.1994 № 51, которое через 10 лет было отменено постановлением Минтруда РФ от 26.04.2004 № 60. Поэтому на сегодняшний день такая надбавка может выплачиваться только по решению вашего руководства.

Перейдем к практической части и будем воспроизводить следующий пример в разных программах 1С: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25 000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Надбавка за разъездной характер работы в 1С: Бухгалтерии предприятия ред. 3.0

Зарплатные возможности 1С: Бухгалтерии предприятия ред. 3.0 очень ограничены, поэтому придется некоторые моменты править вручную.

Шаг 1. Необходимо создать новый вид начисления. Для этого перейдите в раздел «Зарплата и кадры» — «Настройки зарплаты».

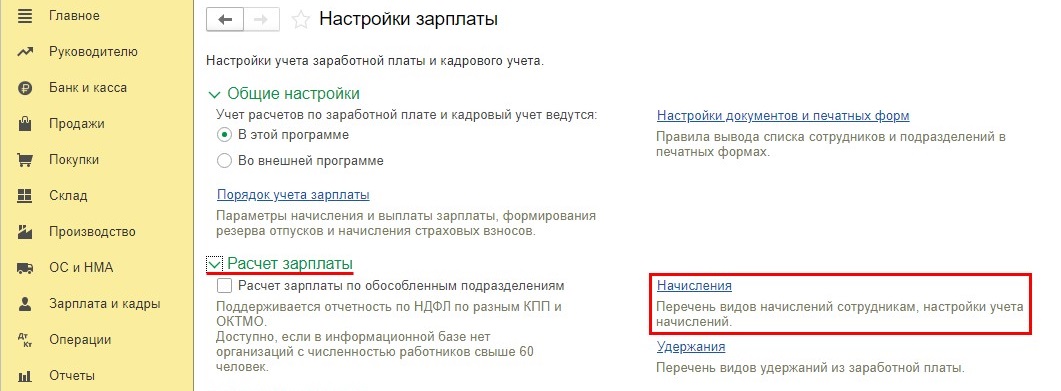

Шаг 2. В открывшемся окне разверните подраздел «Расчет зарплаты». По гиперссылке «Начисления» откройте справочник видов начислений программы.

Шаг 3. Нажмите «Создать».

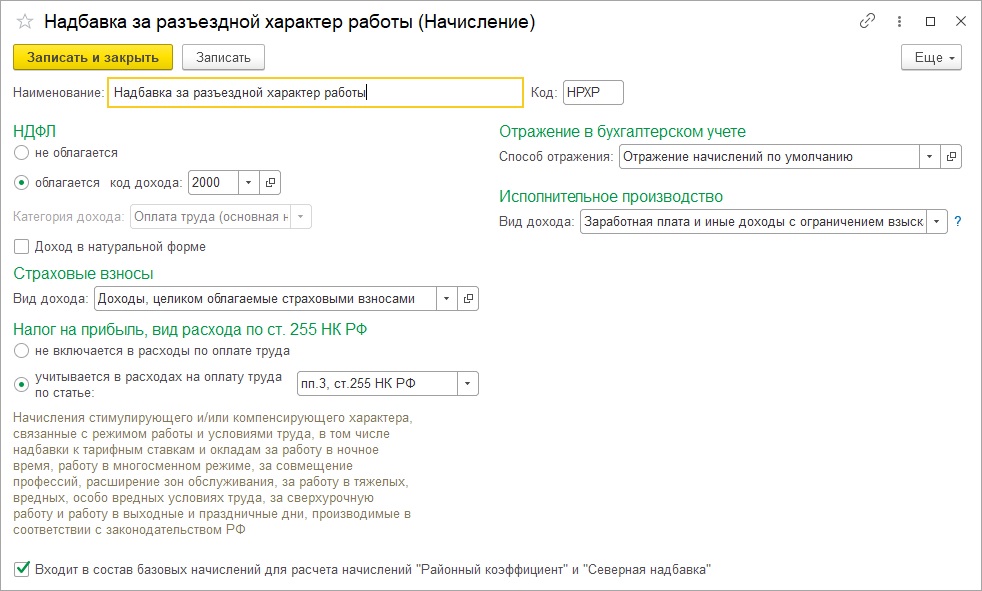

Задайте наименование — «Надбавка за разъездной характер работы».

Установите параметры:

• НДФЛ — облагается по коду дохода «2000»;

• Категория дохода — «Оплата труда (основная)»

• Вид доходов для исчисления страховых взносов — «Доходы, целиком облагаемые страховыми взносами»;

• Для налога на прибыль, вид расхода — «Учитывается в расходах на оплату труда по пп.3 ст. 255 НК РФ».

Также укажите нужный способ отражения зарплаты.

Сохраните карточку начисления по кнопке «Записать и закрыть».

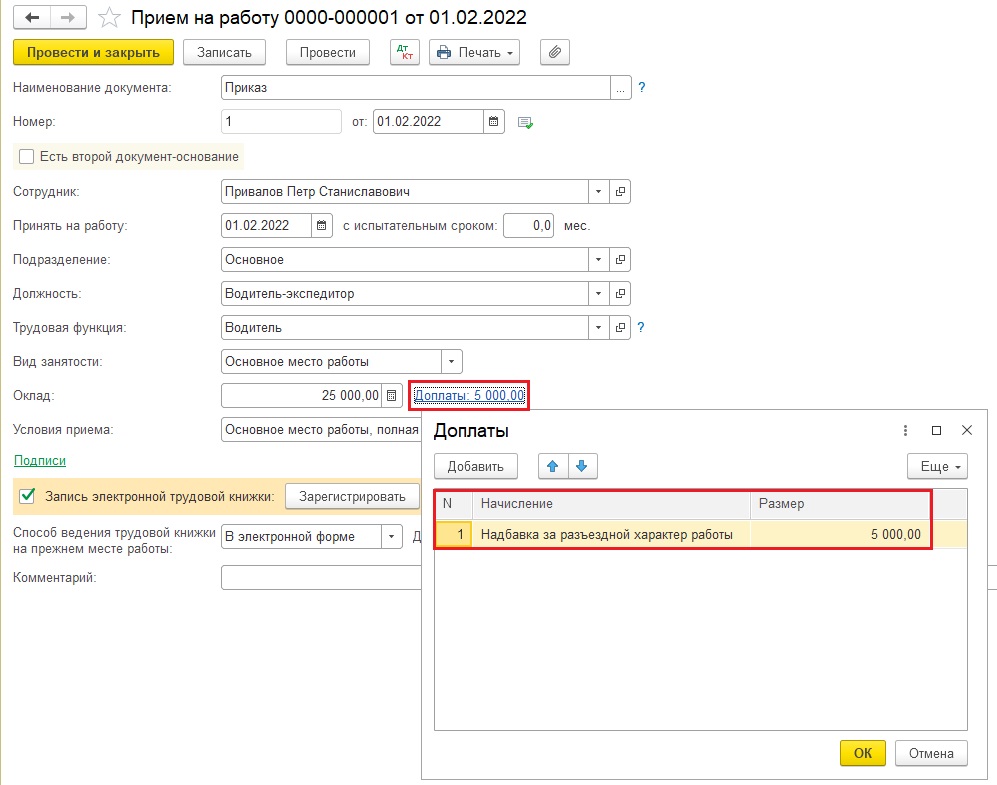

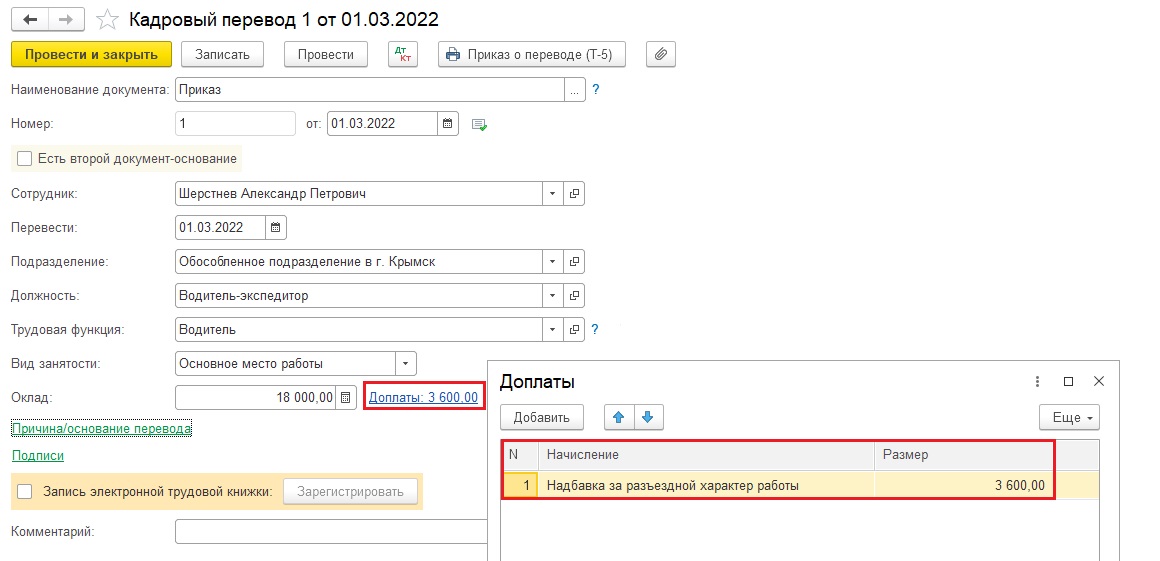

Шаг 4. Далее необходимо указать надбавку в кадровом документе сотрудника.

В нашем примере эту надбавку мы укажем в документе приема на работу, открыв гиперссылку «Доплаты».

25 000 рублей * 20% = 5000 рублей

Если сотрудник работает давно, то ввести эту надбавку необходимо кадровым переводом:

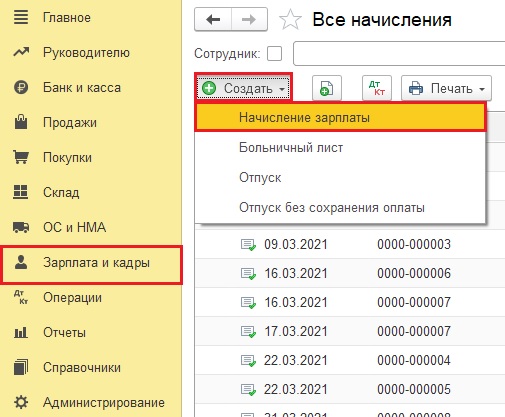

Шаг 5. Введите документ «Начисление зарплаты» в разделе «Зарплата и кадры» — «Все начисления».

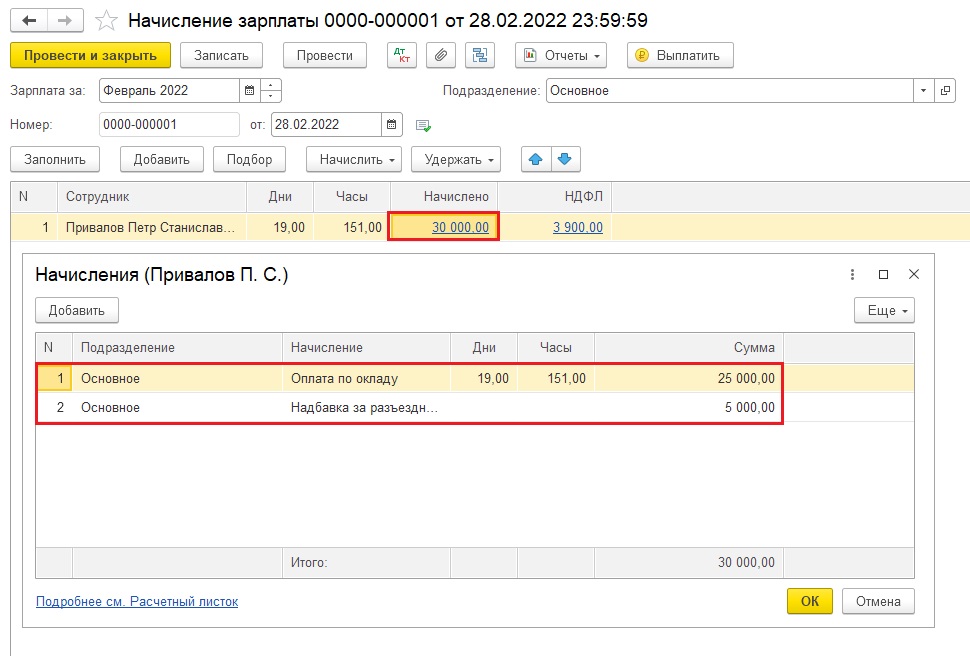

Шаг 6. Укажите верный месяц начисления, нажмите кнопку «Заполнить». Программа автоматически подтянет заданные сотрудникам начисления.

Если нажать на сумму в колонке «Начислено», то появится детализация начислений, где видно, что сумма 30 000 рублей сложилась из оплаты по окладу и надбавки за разъездной характер работы.

Еще один важный нюанс! Если сотрудник в течение месяца заболел, ушел в отпуск, уехал в командировку и т.д., то надбавку вы должны вручную рассчитать пропорционально отработанным дням. Поэтому в таких случаях в начислении зарплаты вы проваливаетесь в сумму в колонке «Начислено» и сами меняете сумму надбавки за разъездной характер работы.

Надбавка за разъездной характер работы в 1С: ЗУП ред. 3.1

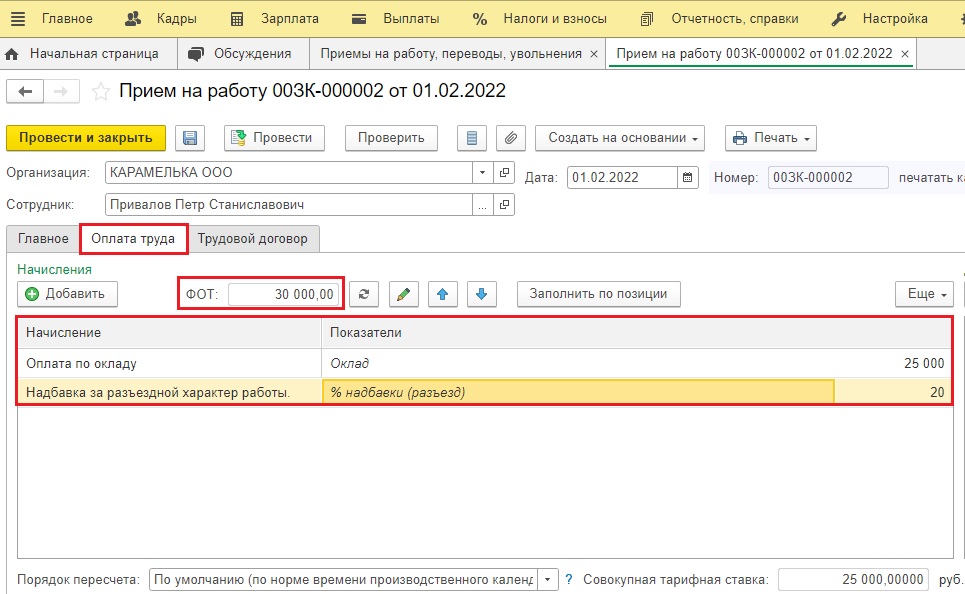

Пример тот же: ООО «Карамелька» занимается поставками продукции по своему региону. В штатном расписании имеется должность водителя-экспедитора, на которую с 01.02.2022 года приняли Привалова П.С. В его должностные обязанности входит доставка продукции клиентам. Согласно трудовому договору помимо оклада в размере 25 000 рублей ему установлена надбавка за разъездной характер работы в размере 20% месячной тарифной ставки.

Создадим новый вид начисления.

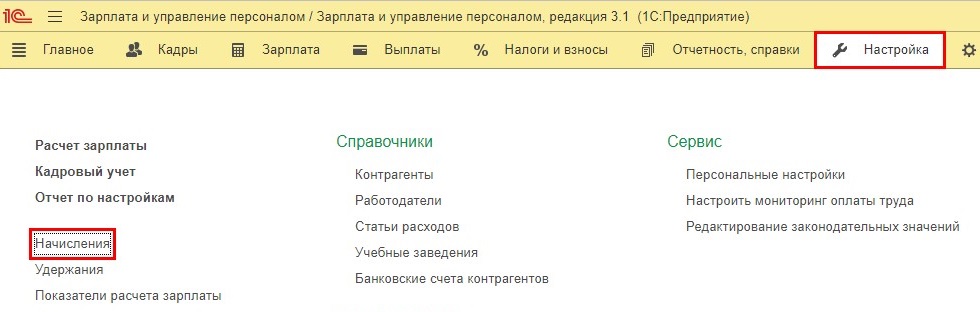

Шаг 1. Откройте раздел «Настройка» — «Начисления».

Шаг 2. По кнопке «Создать» введите новое начисление.

Шаг 3. На вкладке «Основное» обязательно укажите следующие настройки:

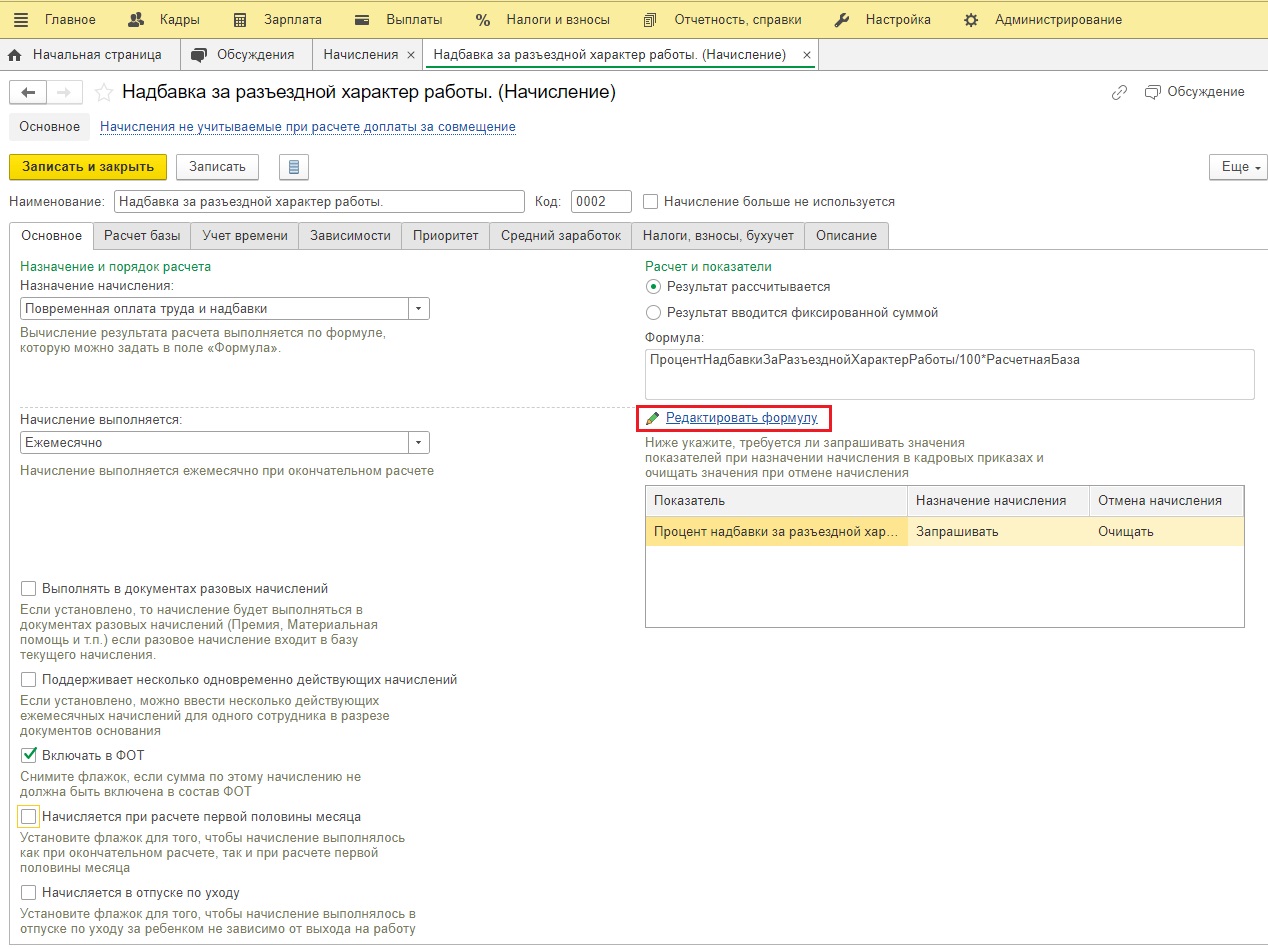

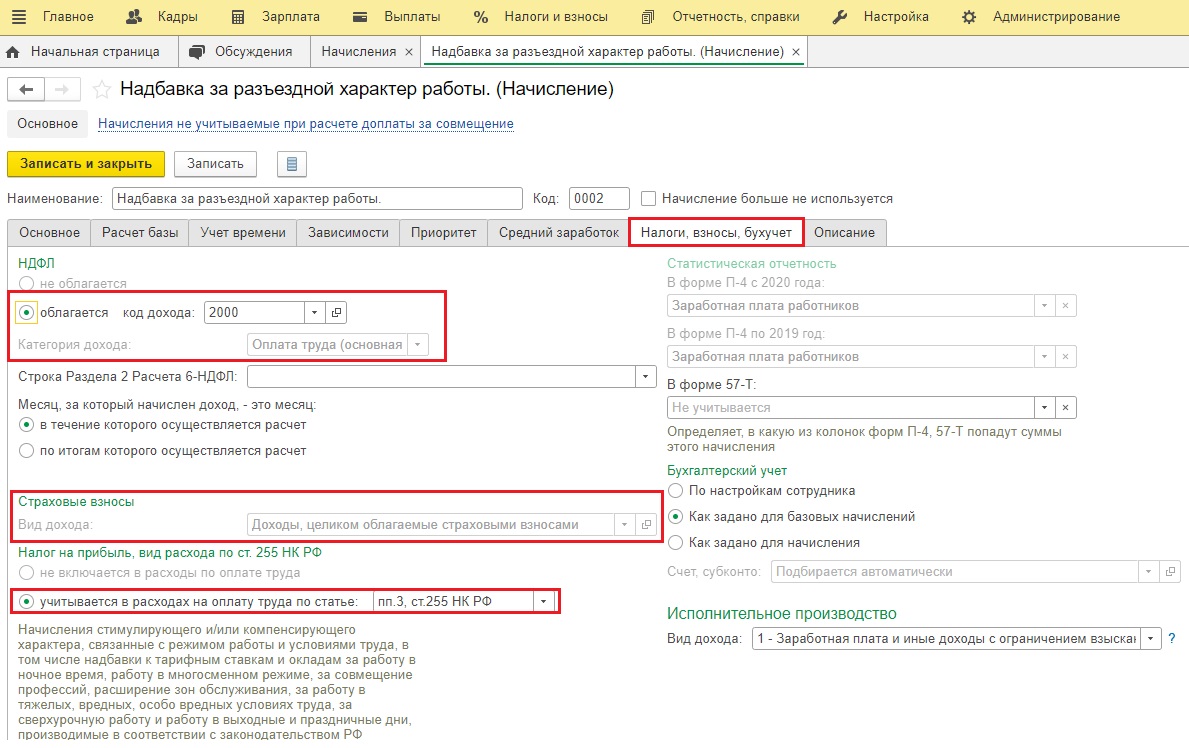

- назначение начисления — «Повременная оплата труда и надбавки»;

- начисление выполняется «Ежемесячно»;

- галочка «Включать в ФОТ».

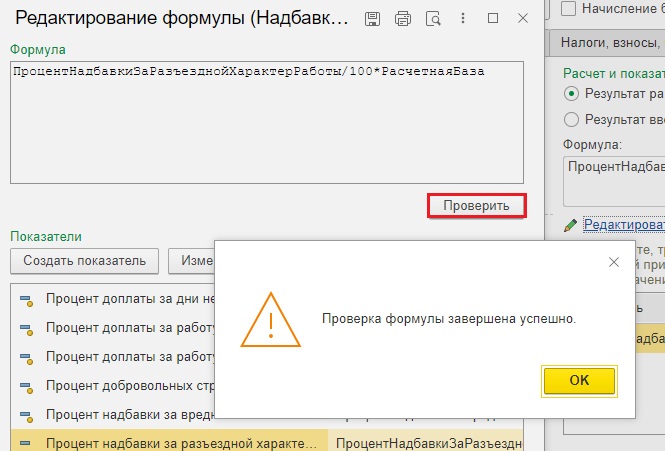

Результат надбавки будет считаться по формуле, которую мы введем вручную. Для этого нажмем гиперссылку «Редактировать формулу».

В открывшемся окне щелкнем по кнопке «Создать показатель» и введем данные показателя.

После ввода формулы обязательно проверьте ее:

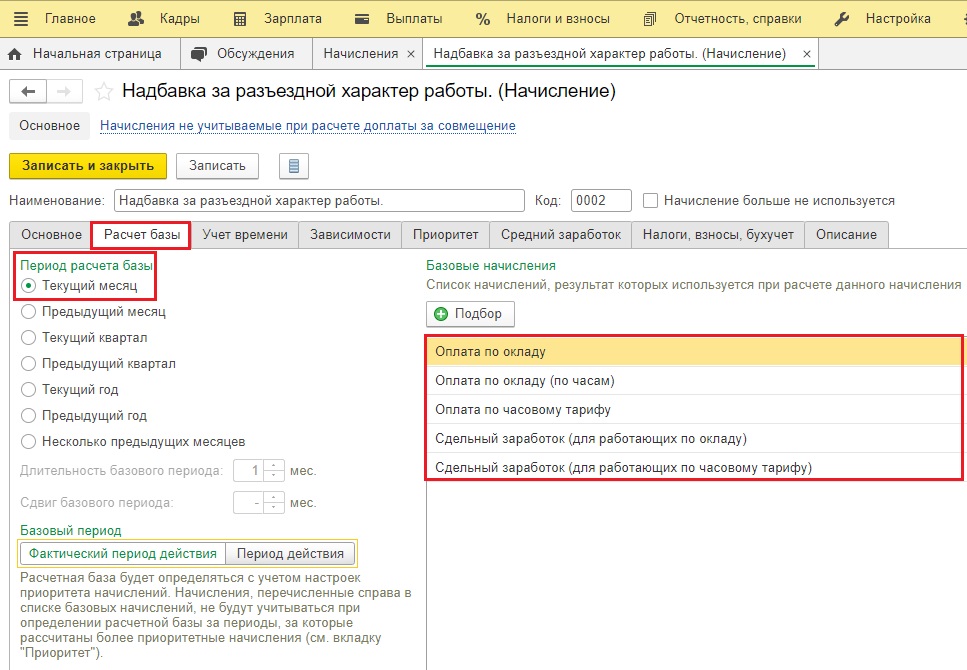

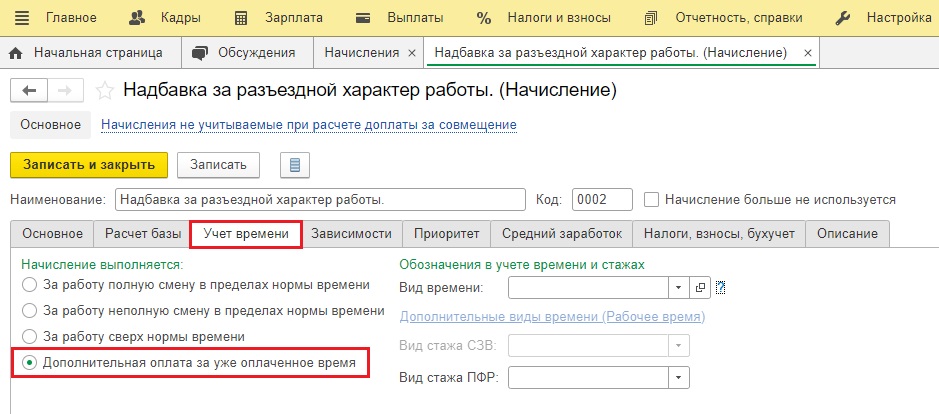

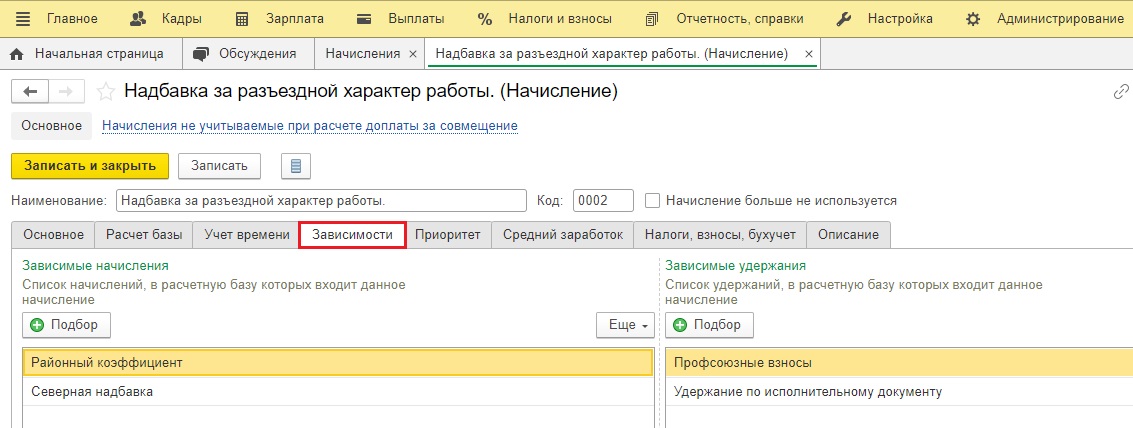

Шаг 4. Остальные вкладки данного начисления заполните согласно следующим скриншотам:

Сохраните созданное начисление «Надбавка за разъездной характер работы» по кнопке «Записать и закрыть».

Надбавка отразится в справочнике в списке доступных начислений.

Шаг 5. Отразите прием на работу водителя-экспедитора Привалова П.С. и на закладке «Оплата труда» закрепите перечень выплат согласно трудового договора.

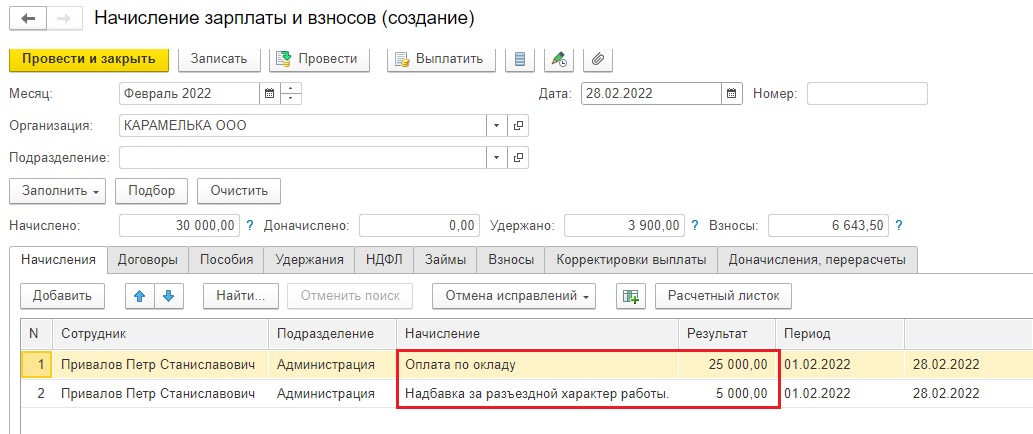

Шаг 6. Проверим действие созданной надбавки, начислив заработную плату за февраль 2022 г.

Как видим, и здесь всё рассчиталось верно.

Автор статьи: Ольга Круглова