Неоплачиваемый больничный внешнему совместителю в программах 1С

Тема больничных с введением проактивных выплат напрямую от ФСС до сих пор остается на пике популярности. И если с начислением положенного пособия по временной нетрудоспособности бухгалтер еще справляется, то в ситуации, когда больничный не оплачивается, а в табеле указывается, путаются даже профессионалы. Одним из таких случаев является больничный внешнему совместителю. В каких случаях он оплачивается или остается без оплаты, а также как отразить все эти манипуляции в программах 1С, расскажет вам наша коллега программист Ольга Плотникова.

Общее правило для учета заработка при расчете пособия внешнему совместителю такое: если работник обратился за получением пособия не только к вам, но и к другим работодателям, то вы учитываете только свои выплаты (то есть выплаты за работу по совместительству), а если только к вам — то выплаты у всех работодателей за расчетный период, в том числе выплаты за работу по основному месту работы и за работу по совместительству во всех организациях.

Место работы, по которому работник может обратиться за назначением и выплатой пособия по временной нетрудоспособности, зависит от того, в каких организациях он трудился в течение расчетного периода.

Если работник в течение расчетного периода работал у тех же работодателей, у которых занят в настоящее время, то за назначением и выплатой пособия он должен обратиться ко всем работодателям одновременно (ч. 2 ст. 13 Закона N 255-ФЗ).

В этом случае:

- включите в расчет пособия (в части пособия за первые три дня нетрудоспособности) только начисленные вами выплаты в размерах, не превышающих предельные величины базы для начисления страховых взносов на ВНиМ, установленные на каждый календарный год расчетного периода: за 2022 г. — 1 032 000 руб., за 2021 г. — 966 000 руб. и за 2020 г. — 912 000 руб. (ч. 2, 4 ст. 13, ч. 1, 3.2 ст. 14, ч. 2 ст. 14.1 Закона N 255-ФЗ, п. 4 Письма ФСС РФ от 11.03.2011 N 14−03−18/05−2129);

- даже если очевидно, что средний дневной заработок, рассчитанный исходя из ваших выплат в пользу работника, ниже МРОТ (МРОТ, увеличенного на районный коэффициент), норму ч. 1.1 ст. 14 Закона N 255-ФЗ не применяйте и считайте пособие исходя из фактического заработка (Письмо ФСС РФ от 08.07.2011 N 14−02−01/15−6179Л).

Если в расчетном периоде работник менял места работы или оба года был занят у одних и тех же работодателей, но в текущем году хотя бы у одного из них не работает, то для обращения за назначением и выплатой пособия он может выбрать любого работодателя, у которого работает в настоящее время (ч. 3, 4 ст. 13 Закона N 255-ФЗ).

В этом случае:

- включайте в расчет среднего дневного заработка выплаты и вознаграждения, полученные в других организациях за расчетный период, подтвержденные справками (Письмо ФСС РФ от 08.07.2011 N 14−02−01/15−6179Л). Общая сумма выплат, учитываемых за календарный год со всех мест работы, не должна превышать предельной величины базы для начисления взносов на ВНиМ: за 2022 г. — 1 032 000 руб., за 2021 г. — 966 000 руб. и за 2020 г. — 912 000 руб. (ч. 3.2 ст. 14 Закона N 255-ФЗ);

- если средний дневной заработок, рассчитанный исходя из фактических выплат, ниже среднего дневного заработка, рассчитанного исходя из МРОТ (МРОТ, увеличенного на районный коэффициент, если вы находитесь в районах и местностях, где он применяется к зарплате) на день наступления нетрудоспособности, применяйте норму ч. 1.1 ст. 14 Закона N 255-ФЗ. Если совместитель работает у вас на условиях неполного рабочего времени, используйте для сравнения и последующего расчета пособия средний дневной заработок, исчисленный из МРОТ, скорректированного с учетом нормы рабочего времени внешнего совместителя (Письма ГУ — МРО ФСС РФ от 04.05.2021 N 15−15/7710−8407л, ФСС РФ от 08.07.2011 N 14−02−01/15−6179Л, от 16.11.2015 N 02−09−14/15−19990, п. 8 Положения об исчислении пособий по временной нетрудоспособности и в связи с материнством).

Для определения страхового стажа запросите у внешнего совместителя документы и сведения, подтверждающие страховой стаж в другой организации (организациях). К ним относятся: сведения о трудовой деятельности, копия трудовой книжки (при ее наличии), трудовой договор, выписка из приказа и др.

Не редка ситуация, когда весь период нетрудоспособности сотрудник был в отпуске за свой счет на основном месте, а по совместительству — на больничном. Кто из работодателей должен оплатить физлицу больничный? Ответ ищите тут.

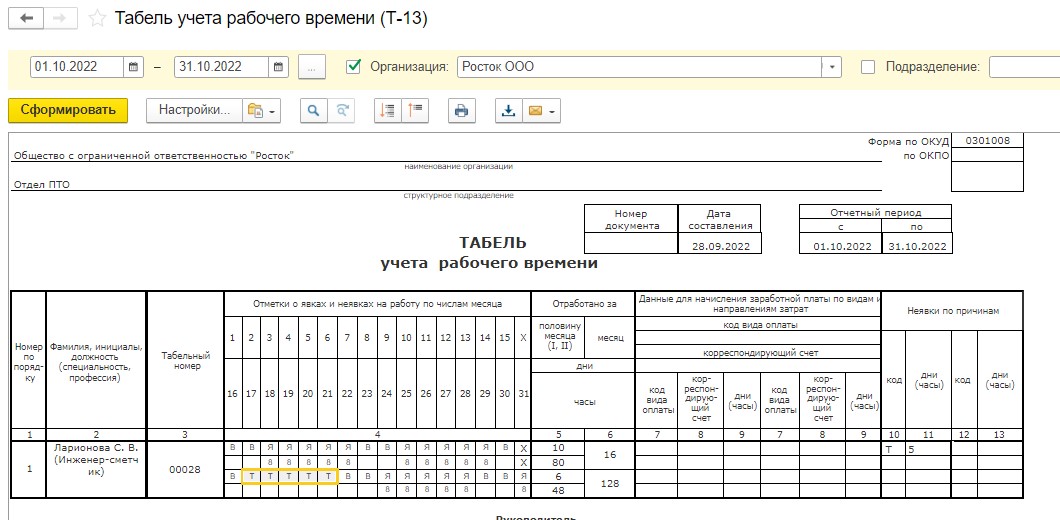

Далее разберем как в программах 1С отразить больничный внешнему совместителю, который не оплачивается в вашей организации. Ведь такой больничный имеет свой код «Т» в табеле учета рабочего времени и должен обязательно быть введен в программу для корректного расчета заработной платы за месяц.

Начисление неоплачиваемого больничного в 1С: ЗУП ред. 3.1

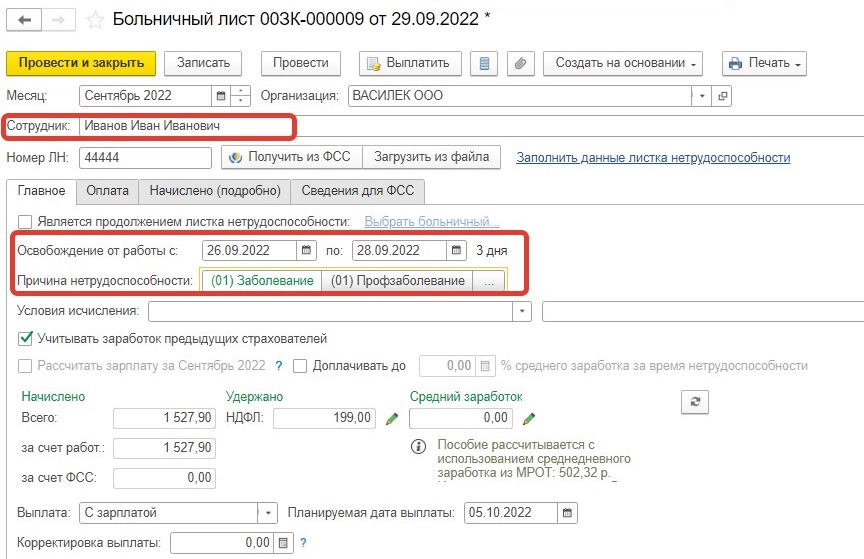

Для ввода такого больничного воспользуемся одноименным документом «Больничный лист» в разделе «Зарплата».

Получите файл из ФСС или же загрузите его из файла, проверьте заполнение всех строк документа.

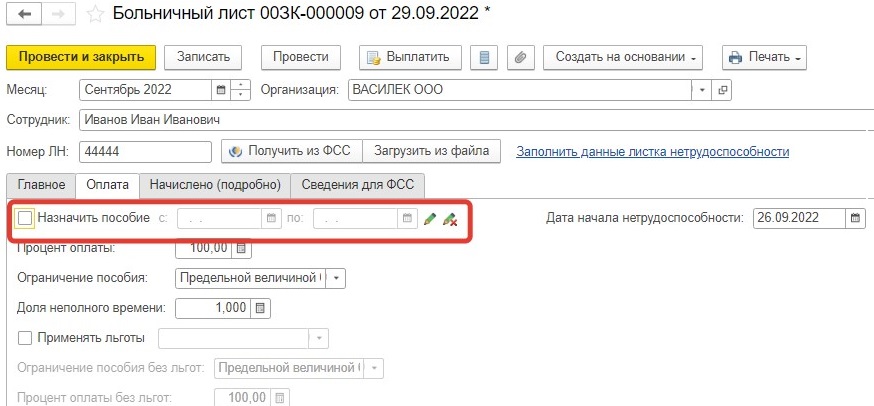

На Закладке «Оплата» снимите галочку «Назначить пособие»

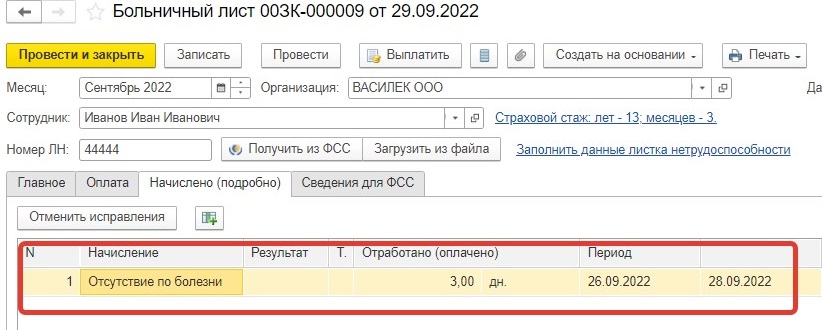

При расчете больничного программа автоматически укажет вид расчета «Отсутствие по болезни», а результат приравняет к 0.

При формировании табеля учета рабочего времени отсутствие сотрудника будет автоматически зарегистрировано под кодом «Т».

После этого свяжитесь с ФСС и выясните нужно ли им отправлять какие-либо документы о том, что больничный не оплачивается. На данный момент еще нет единого алгоритма действий от ФСС в таких случаях: в одних отделениях просят прислать, например, «Ответ на запрос ФСС для расчета пособия», где вы указываете, что выплата больничного не производится, в других отделениях ничего не просят.

Начисление неоплачиваемого больничного в 1С: Бухгалтерии предприятия ред. 3.0

В этой программе функциональные возможности зарплатного учета очень ограничены, поэтому придется идти на хитрость.

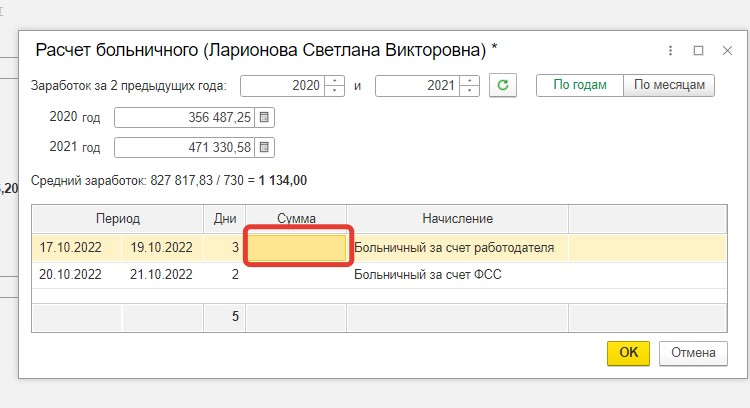

Воспользуемся также документом «Больничный лист», внесем данные сотрудника и период больничного и получим автоматический расчёт больничного.

Далее переходим на вкладку «Начислено», в графе «Сумма» очищаем расчет.

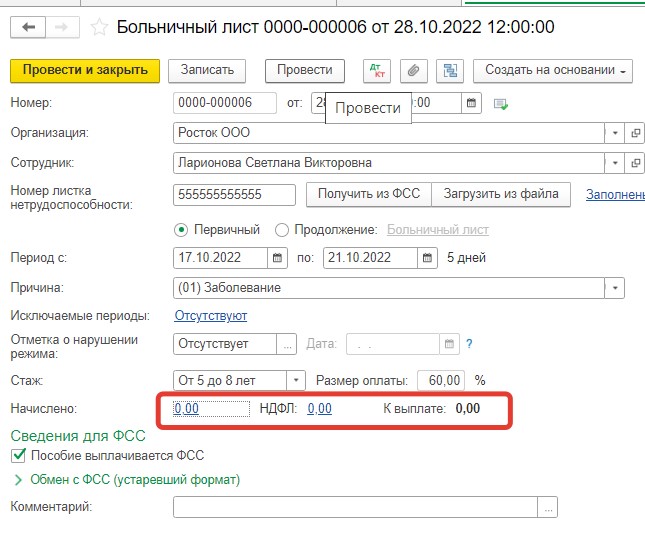

После установки начисления равной 0, сохраним и проведем документ. Документ учтет отклонение сотрудника от нормы времени, но при этом не начислит суммы к выплате.

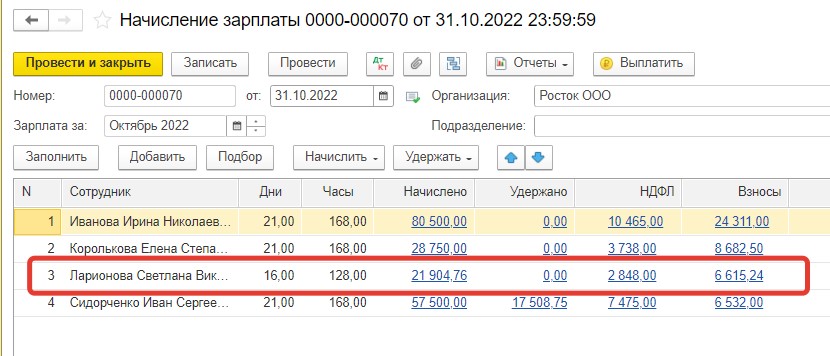

Начислим зарплату сотрудника и увидим, что сумма оклада уменьшена пропорционально отработанного времени, с учетом больничного.

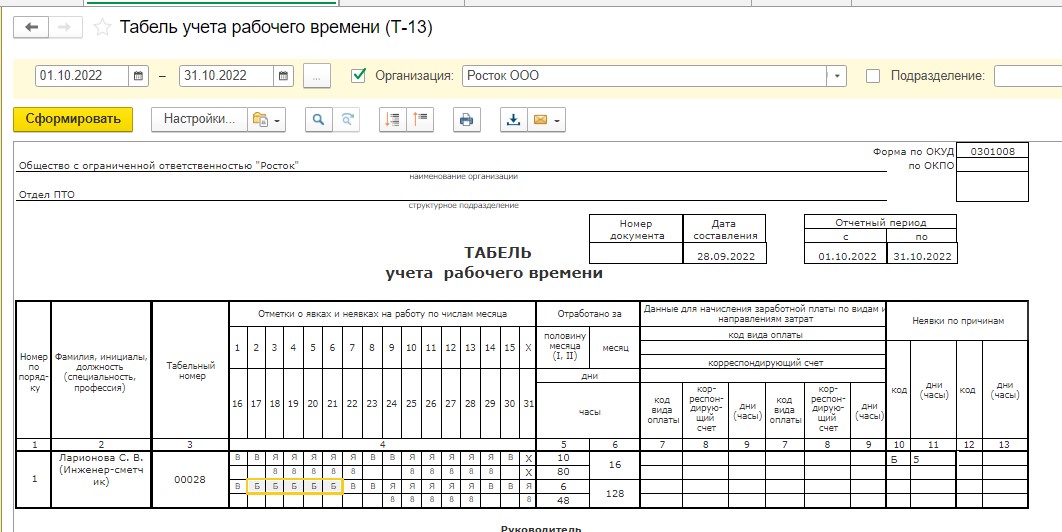

В табеле сотрудника появится буква Б, так как программа автоматически при проведении больничного формирует код «Б».

Т. к. наш больничный не был оплачен, то в табеле будет более корректно указать не вид времени «Б» — Больничный, а «Т» — Временная нетрудоспособность без назначения пособия.

Программа не поддерживает такой вид времени, поэтому предлагаем следующие временные варианты:

1) Простой: сохранить печатную форму табеля в удобном для вас формате на рабочем столе, и уже в сохраненном файле поправить вручную данные.

2) Сложный: поменять буквенное обозначение «Б» на «Т» в справочнике «Видов учета времени», распечатать табель по сотруднику, у которого есть неоплачиваемый больничный. Затем вернуть буквенный код обратно и распечатать табель для остальных сотрудников.

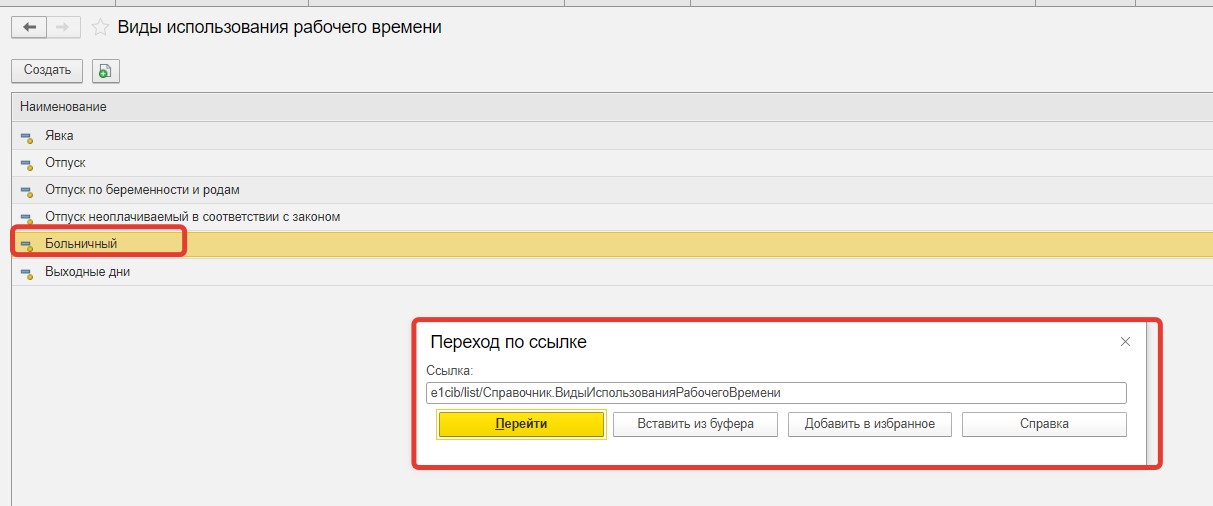

Для реализации этой идеи откроем справочник «Виды учета времени» в правом верхнем углу программы по кнопке «Сервис и настройки» — «Перейти по ссылке».

Скопируем строку «e1cib/list/Справочник. ВидыИспользованияРабочегоВремени» и вставим в открывшемся окне.

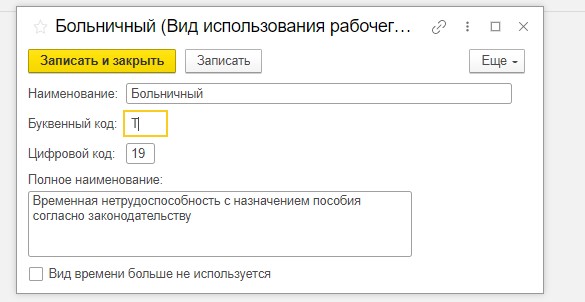

Открываем элемент «Больничный», исправляем Буквенный код на Т. Записываем элемент.

Учтите, что код Т больничного применится ко всем сотрудникам, у кого были больничные листы в этом месяце, в т. ч. оплачиваемые. Поэтому формируем табель только для этого сотрудника или для всех, если у нас только один сотрудник на больничном.

Затем меняем буквенный код обратно на «Б» — Больничный! Не забудьте об этом!

Как мы и писали выше после всех манипуляций обязательно свяжитесь с ФСС и выясните нужно ли им отправлять какие-либо документы о том, что больничный не оплачивается.

Автор статьи: Ольга Плотникова