Отрицательный НДФЛ у сотрудника в текущем месяце расчета зарплаты: что делать?

Коллеги, наша статья про отрицательный НДФЛ при увольнении сотрудника вызвала большой отклик. В продолжение темы сегодня расскажем о том, что делать с отрицательным НДФЛ у сотрудников, которые продолжают работать. Обычно такая ситуация возникает, если сотрудник практически весь месяц был в отпуске без сохранения зарплаты, отработал всего несколько дней, и положенные ему вычеты, например, на нескольких детей, превысили сумму заработка за месяц. В итоге получаем отрицательный НДФЛ. В данной публикации рассмотрим несколько вариантов выхода из этой ситуации в программах 1С с отражением в отчете 6-НДФЛ. Такая участь может постигнуть каждого бухгалтера, поэтому в преддверии отчетного периода делитесь статьей с коллегами, сохраняйте себе в закладки!

Вариантов действий несколько:

1. Сделать документ «Возврат НДФЛ» (обычно к этому способу прибегают в декабре)

2. Зачесть переплату в счет будущих платежей (либо путем возврата суммы из налоговой, либо за счет своих средств, не дожидаясь возврата, который в будущем все равно придётся сделать).

Давайте посмотрим, что говорит нам об этом законодательство:

• Согласно п. 1 ст. 231 НК РФ налоговый агент, обнаруживший излишне удержанный НДФЛ, обязан сообщить налогоплательщику об этом в течении 10 дней с момента обнаружения.

• После чего, физическое лицо должно написать заявление на возврат налога.

• Срок, в течении которого налоговый агент должен вернуть излишне удержанный НДФЛ составляет 3 месяца со дня получения заявления.

Исходя из этого, налоговый агент должен сделать выбор: либо уменьшить сумму к удержанию в будущем из доходов налогоплательщика, либо вернуть работнику излишне удержанный НДФЛ.

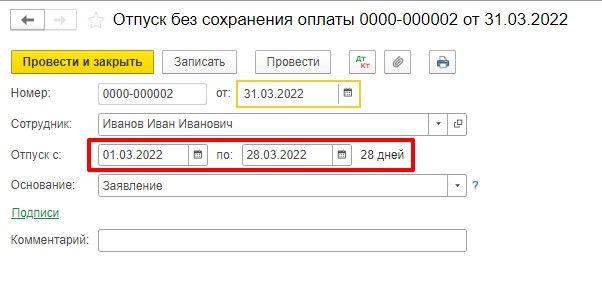

Рассмотрим оба варианта на условном примере: сотрудник Иванов Иван Иванович работает в организации с 1 января 2022 года, оклад 20 000 руб. У него 4 ребенка, значит стандартных вычетов 8800 руб.

В марте сотрудник отработал 3 дня. Все остальные дни отсутствовал. Соответственно, заработок небольшой, вычетов много, образовывается отрицательный НДФЛ.

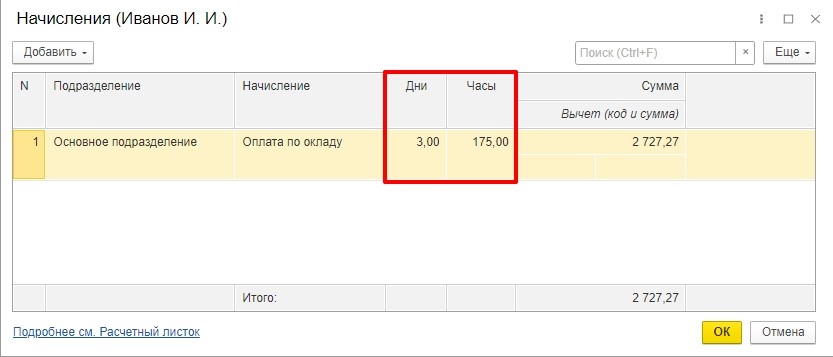

Посчитаем ему зарплату за март:

В марте 22 рабочих дня. Напоминаем, что оклад сотрудника 20 000 рублей.

20 000 руб. / 22 дня = 909,09 руб./день

3 * 909,09 = 2 727, 27 руб. — заработная плата сотрудника за три дня марта.

НДФЛ = (2 727, 27 — 8 800) * 13% = -789,45

Обращаем ваше внимание, что в первом месяце работы сотрудника, при превышении вычетов над доходами, отрицательный НДФЛ не образуется. Вычеты будут применены ровно в сумме заработной платы. Но относится это правило только к первому месяцу работы!

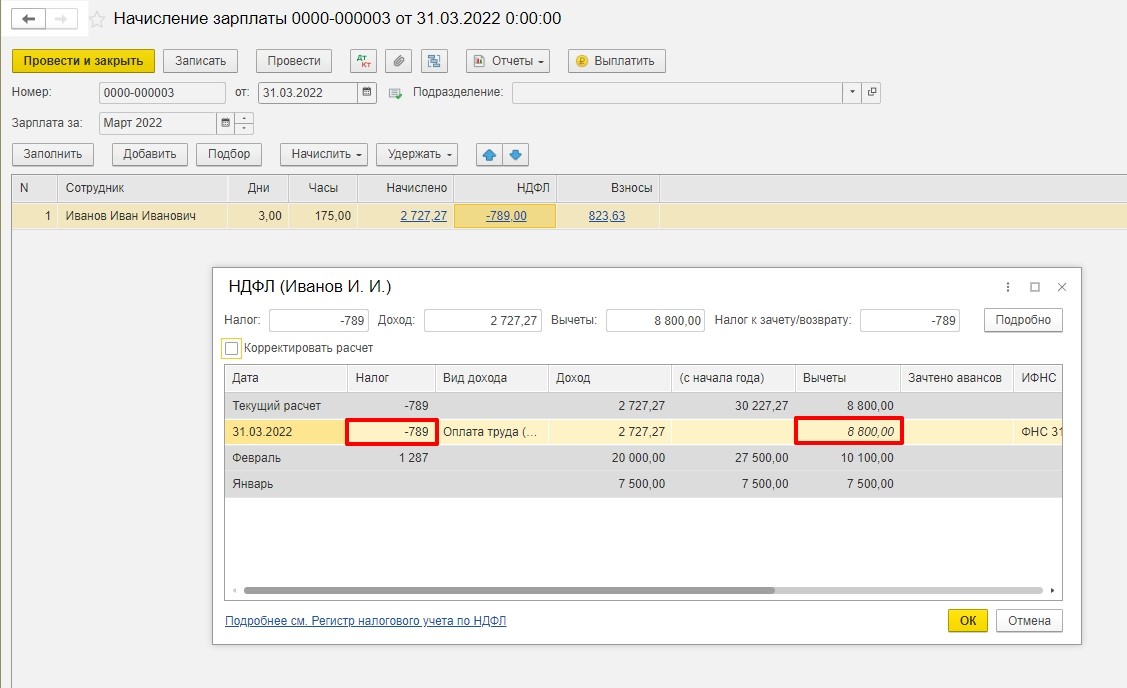

Вариант № 1 — Оформляем документ «Возврат НДФЛ»

Датой выплаты заработной платы сделаем документ «Возврат НДФЛ» (в 1С: Бухгалтерии предприятия ред. 3.0 этот документ есть в разделе «Зарплата и кадры» — «Все документы по НДФЛ» — «Создать» — «Возврат НДФЛ», а в 1С: ЗУП ред. 3.1 раздел «Налоги и взносы» — «Возврат НДФЛ»).

Почему Возврат НДФЛ делаем датой выплаты зарплаты?

Потому что концом месяца у нас будет несколько записей в регистрах и, если вдруг, вы решите пересчитать НДФЛ в документе «Начисление зарплаты», то НДФЛ может посчитаться совсем иначе.

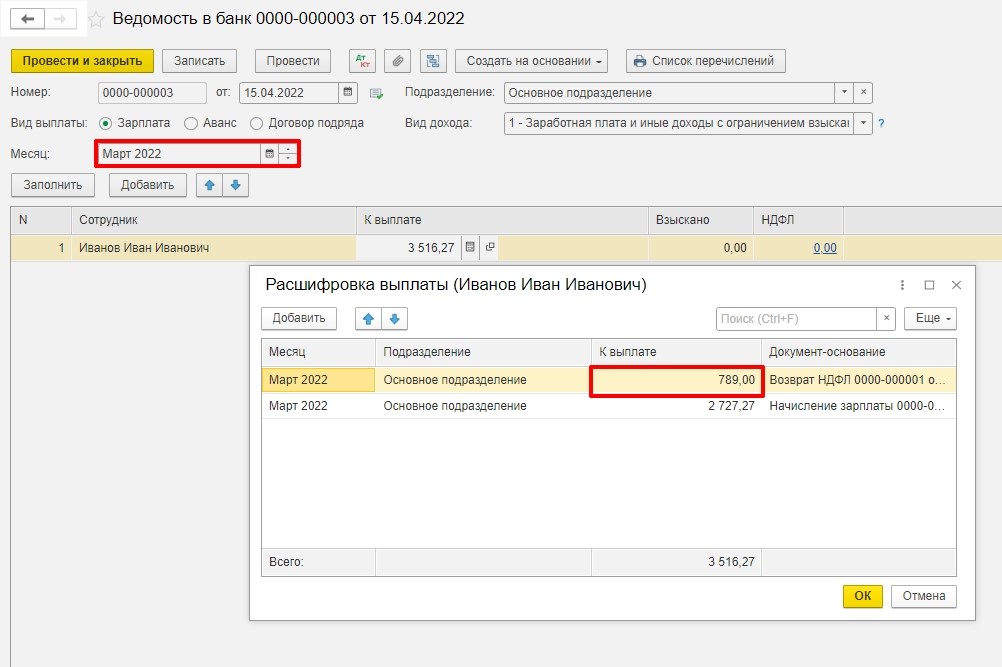

Сформируем ведомость в банк на выплату заработной платы и убедимся в том, что сумма возвращаемого налога прибавилась к сумме к выплате.

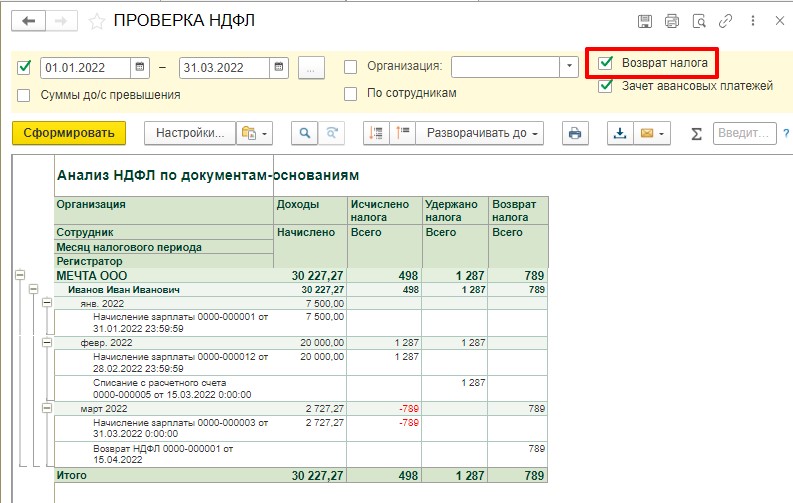

Проверим наш НДФЛ через отчет «Проверка НДФЛ».

В отчете обязательно должна быть активна галочка «Возврат налога», иначе можно ничего не понять и запутаться, будьте внимательны!

Видим, что все корректно, несмотря на «красноту», которая обычно пугает пользователей.

Проверим:

Сумма дохода за три месяца составила 30 227,27

Вычеты 8 800 * 3 = 26 400

НДФЛ = 30 227,27 — 26 400 = 498. Это наш исчисленный налог.

Удержано — 1 287

Возвращено — 789

Считаем = 1 287 — 789 = 498

Исчисленный = Удержанному.

Все сделали верно.

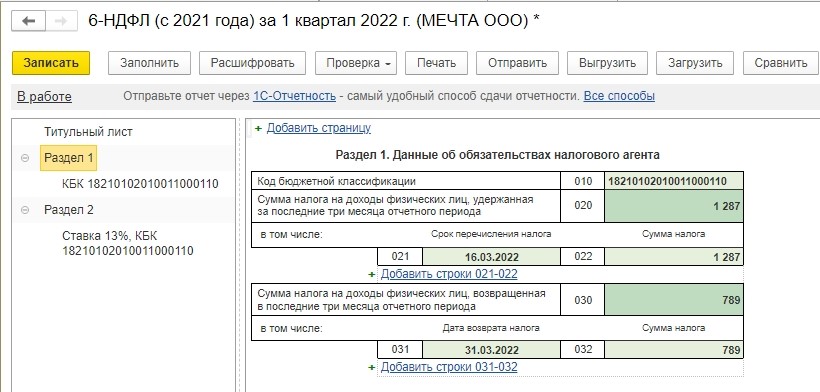

При такой операции отчет 6-НДФЛ за 1-й квартал будет выглядеть так:

В Разделе 1 строки 030, 031 и 032 заполнятся датами возврата и суммой возвращенного НДФЛ.

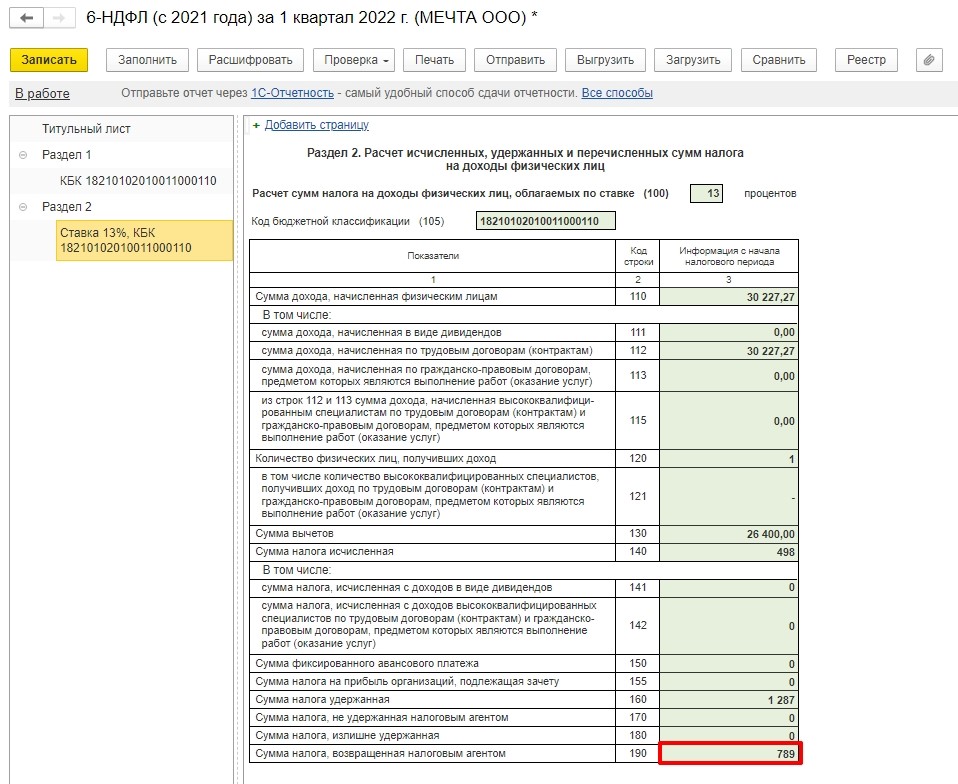

В разделе 2 строка 190 заполнится также суммой возвращенного налога.

Порядок заполнения строки можно посмотреть в письме ФНС от 18.03.2016 № БС-4−11/4538, искать в письме следует строку 090 (строка возвращаемого налога в старой версии 6-НДФЛ).

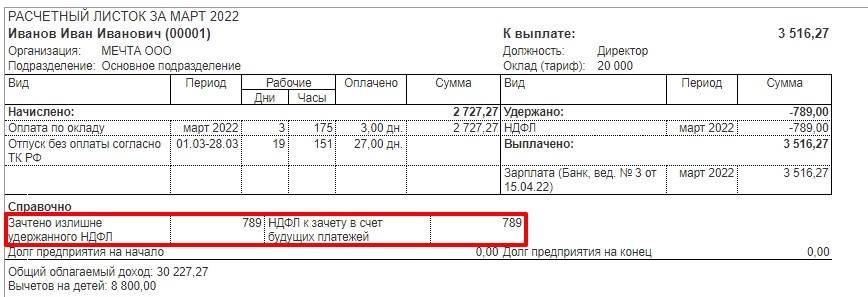

Теперь давайте рассмотрим расчетный листок сотрудника и запомним, как он должен заполняться, если сделать возврат НДФЛ в месяце возникновения излишне удержанного НДФЛ. Обязательно будут строки:

• «Зачтено излишне удержанного НДФЛ» — строка формируется документом «Списание с расчетного счета» на основании ведомости на выплату зарплаты, где указан возвращаемый налог.

• «НДФЛ к зачету в счет будущих платежей» — строка формируется при возникновении отрицательного НДФЛ. Например, в документе «Начисление зарплаты».

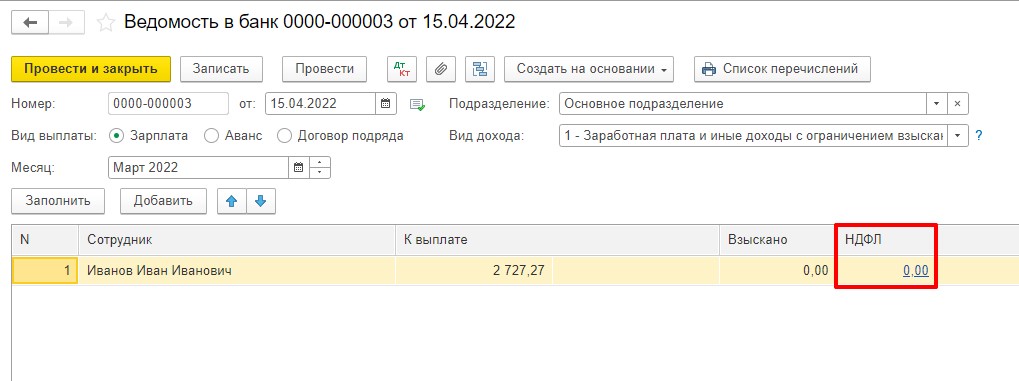

ВАРИАНТ № 2 — Зачет переплаты НДФЛ в счет будущих платежей

В месяце образования отрицательного НДФЛ ничего не делаем и, соответственно, НДФЛ в выплате не удерживаем. Ведомость за март будет выглядеть следующим образом:

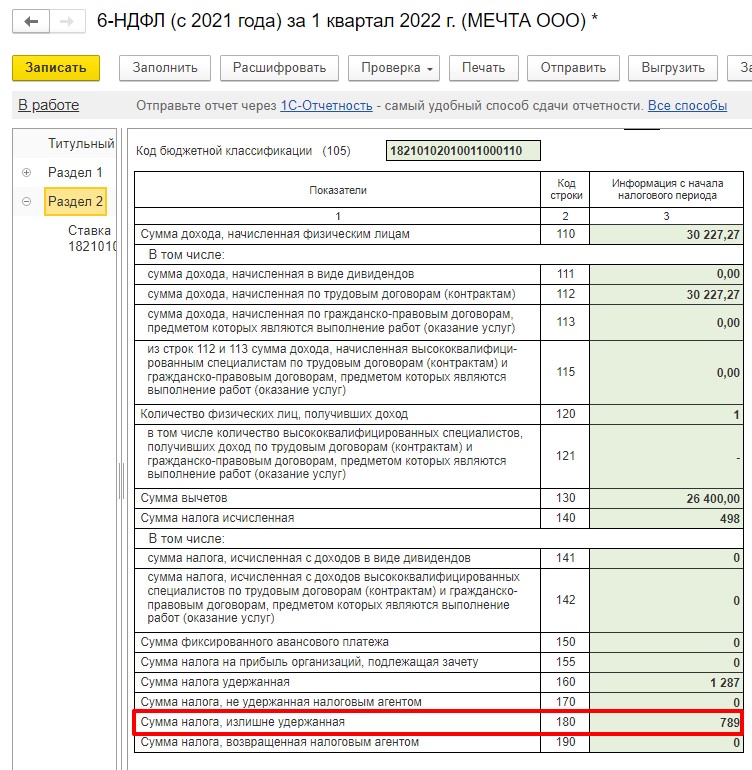

В 6-НДФЛ за 1-й квартал излишне удержанная сумма будет отражена по строке 180.

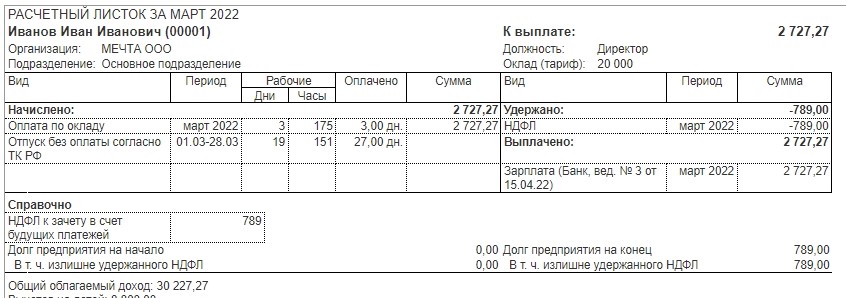

Расчетный листок будет только с одной строчкой — НДФЛ к зачету в счет будущих платежей (строка образуется в момент появления отрицательного НДФЛ, например, после проведения «Начисление зарплаты»).

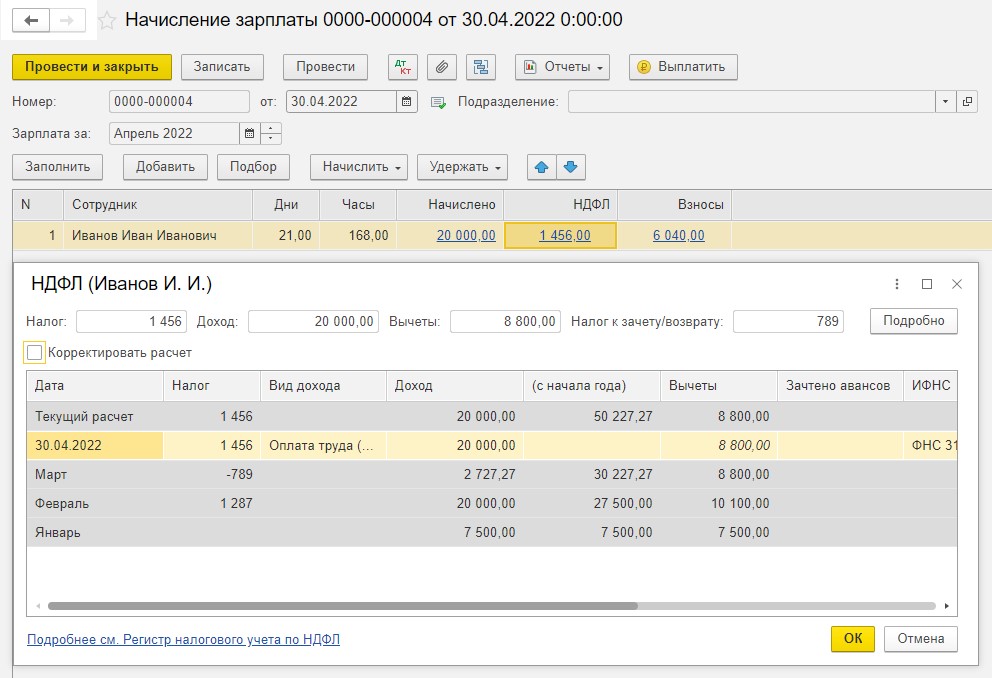

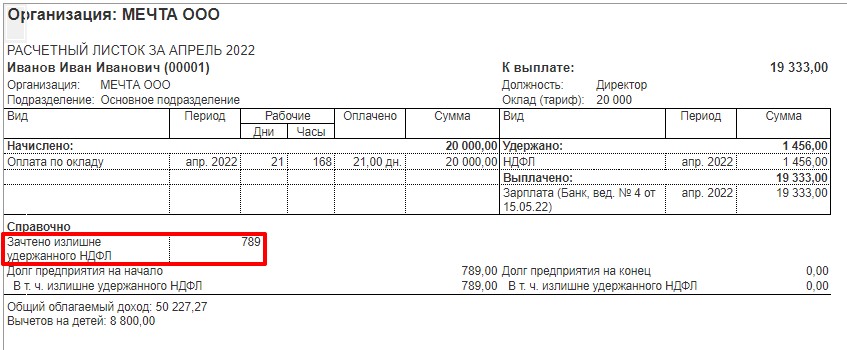

Начислим зарплату за апрель, посмотрим на зачет НДФЛ.

Предположим, что в апреле сотрудник отработал весь месяц, зарплату начислили в размере оклада 20 000 руб.

НДФЛ посчитался со всей суммы с учетом вычетов. Плюс, если мы зайдем в расшифровку, то увидим, что программа увидела наш излишне удержанный налог. Это хорошо.

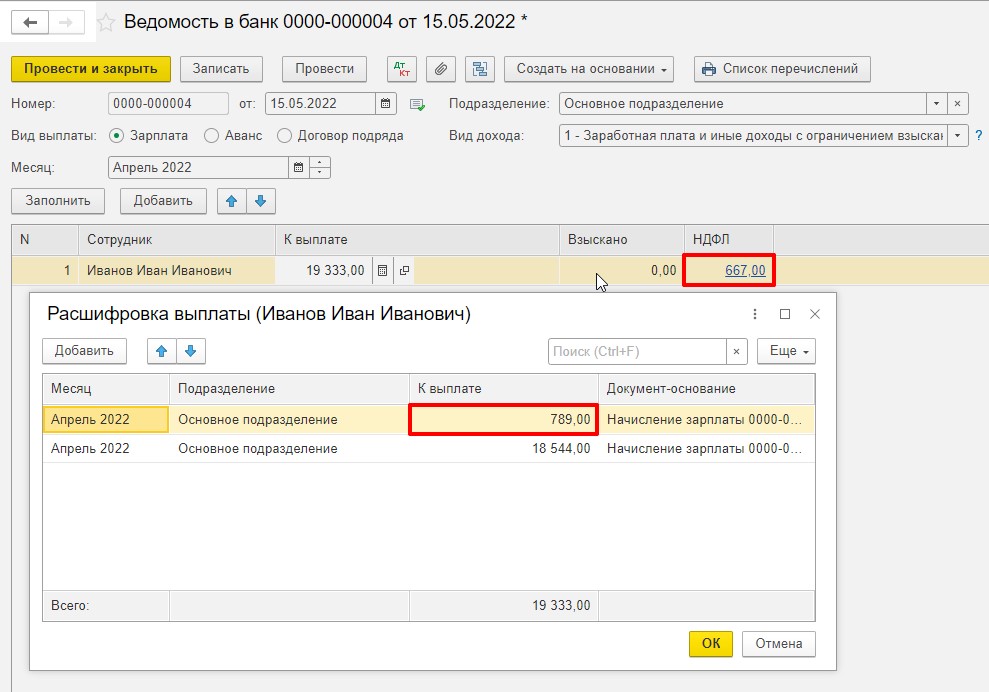

Сделаем ведомость на выплату зарплаты за апрель.

Давайте посчитаем:

Начислено 20 000 руб. — 1 456 руб. (НДФЛ) = 18 544 руб. должен был бы получить сотрудник, если бы у него не было излишне удержанного налога. И при таких условиях НДФЛ к удержанию составил бы 1 456 руб.

Но, т. к. это не наш случай, то из суммы НДФЛ мы вычитаем излишне удержанный налог — 789 руб., и прибавляем к сумме выплаты. Итого, сотрудник должен получить 19 333 руб. за апрель.

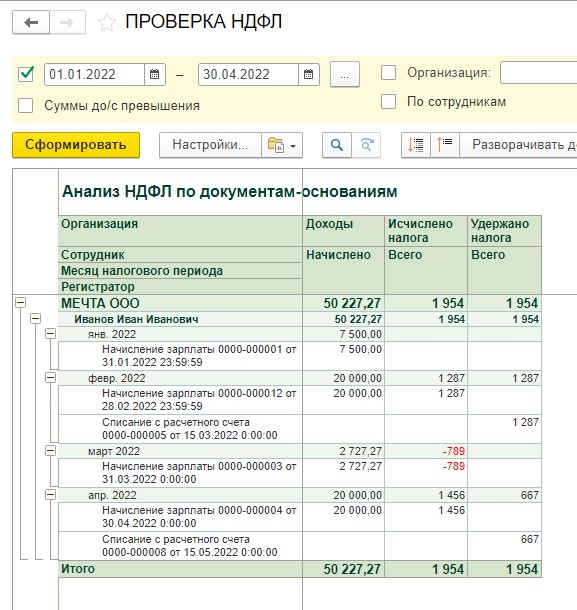

Проверим НДФЛ отчетом «Проверка НДФЛ».

Сумма исчисленная должна быть равна сумме удержанной.

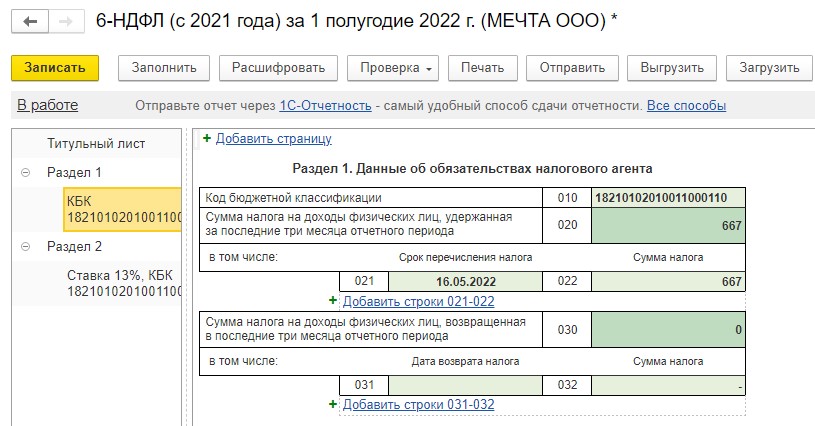

Проверим 6-НДФЛ за полугодие.

В первом разделе будет отражаться сумма только удержанного налога, без какого-либо возврата.

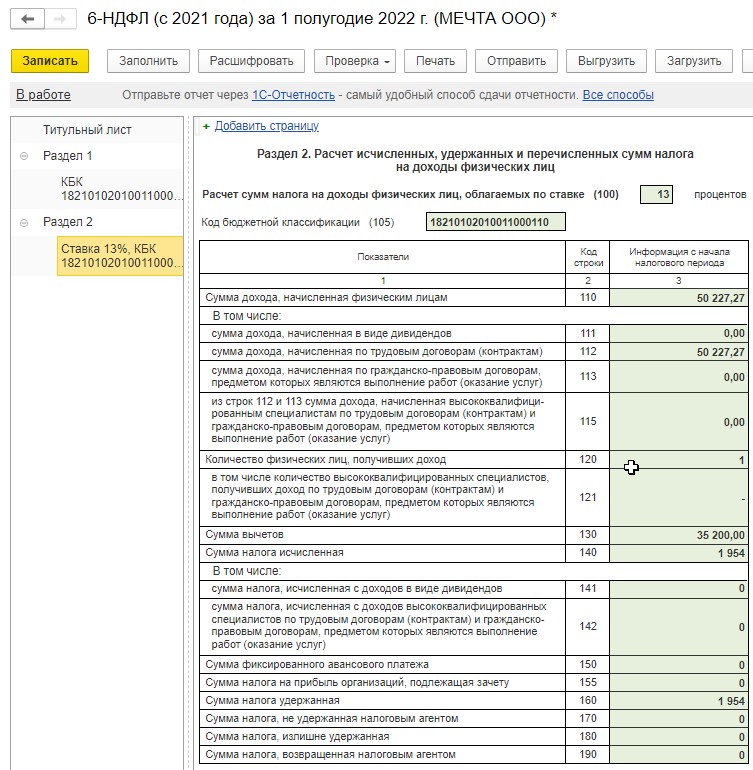

Во втором разделе тоже все отразится верно без каких-либо уточнений о возвращенном налоге.

И посмотрим расчетный листок за апрель.

Появилась строка с излишне зачтенным НДФЛ после проведения документа «Списание с расчетного счета» на основании ведомости на выплату зарплаты, в которой возвращаем налог сотруднику путем уменьшения НДФЛ удержанного.

На этом наша статья подходит к концу. Мы рассмотрели оба варианта с отрицательным налогом. Но окончательное решение всегда остается за пользователем.

Надеемся, что эта публикация, как и многие другие, была для вас полезной!

Автор статьи: Татьяна Букаренко