Сокращение штата в 1С: ЗУП ред. 3.1

В современных условиях бизнеса сокращение штата сотрудников — довольно частое явление. Расставаться с хорошим коллективом всегда жалко, поэтому идеальным вариантом будет предложение сотруднику другой должности при наличии вакантного места (ч. 3 ст. 81 и ст. 180 ТК РФ). Однако, если это невозможно, то в случае сокращения сотруднику положено рассчитать компенсацию за неиспользованный отпуск и выплатить выходное пособие (ст. 178 ТК РФ, п 2. ч. 1 ст. 81 ТК РФ). Пользователи программы 1С: ЗУП могут произвести эти расчеты автоматически. Как? Расскажем в этом материале.

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 1 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03−04−06/1−239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т. ч. взносами «на травматизм») выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный — для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Рассмотрим порядок увольнения и начисления компенсационных выплат на примере.

Шаг 1. Перейдите в раздел «Кадры» — «Приемы, переводы, увольнения».

Шаг 2. Нажмите «Создать».

Увольнение сотрудника можно оформить двумя документами:

• документ «Увольнение»;

• документ «Увольнение списком».

Рассмотрим оба варианта.

Документ «Увольнение»

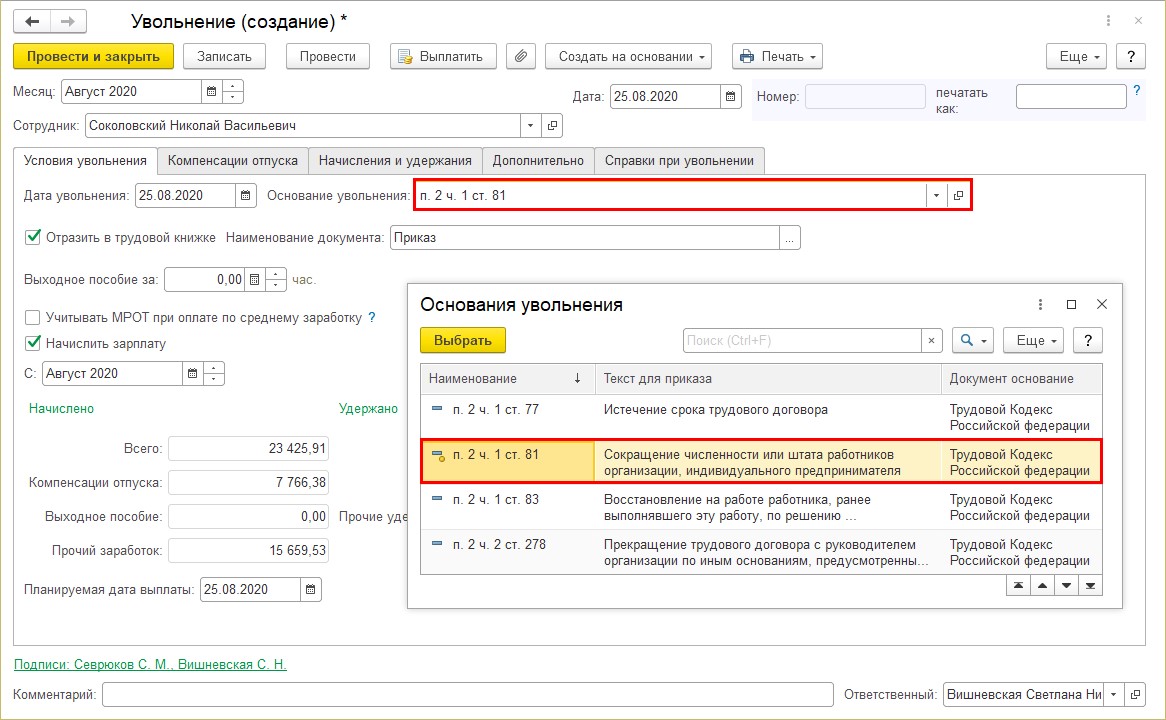

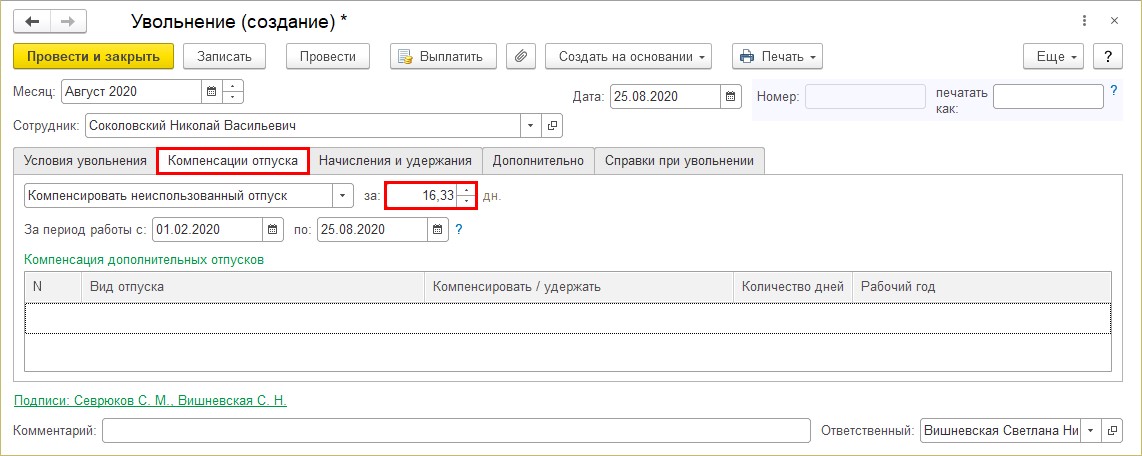

Приведем условный пример: Сотрудник Соколовский Н. В. уволен в связи с сокращением штата с 25.08.2020 года (п.2 ч.1 ст. 81 ТК РФ). Он отработал в ООО «Петровские зори» 7 месяцев. Отпуск сотруднику за отработанный полный год положен в размере 28 календарных дней. При увольнении ему положена компенсация за неиспользованный отпуск за период с 01.02.2020 года по 25.08.2020 года за 16,33 дня.

В нашем случае будет расчет и начисление выходного пособия в размере, не превышающем трехкратный среднемесячный заработок.

Рассмотрим порядок расчета и начисления выплат при сокращении штата.

Шаг 3. Выберите документ «Увольнение».

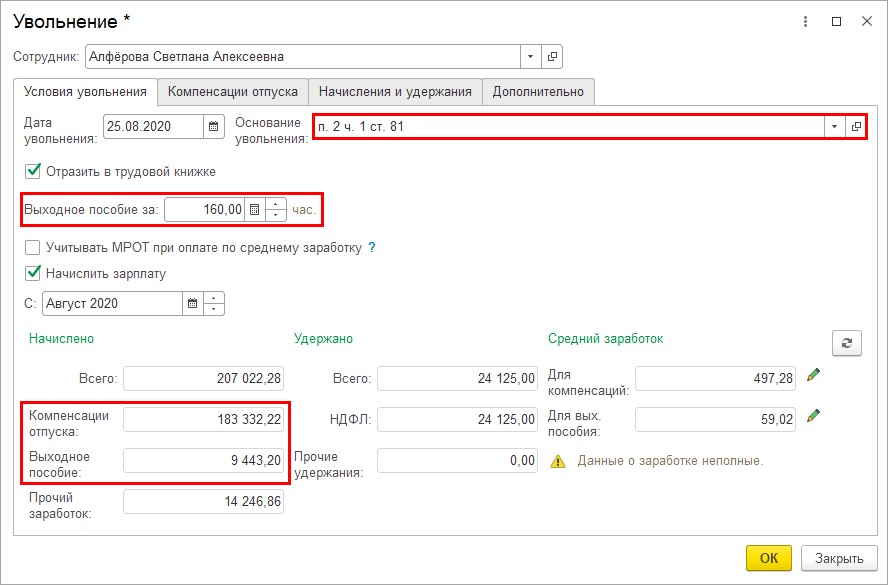

Далее выберите сотрудника, укажите дату увольнения. Основание увольнения установите п.2 ч.1 ст.181 — «Сокращение численности или штата работников организации».

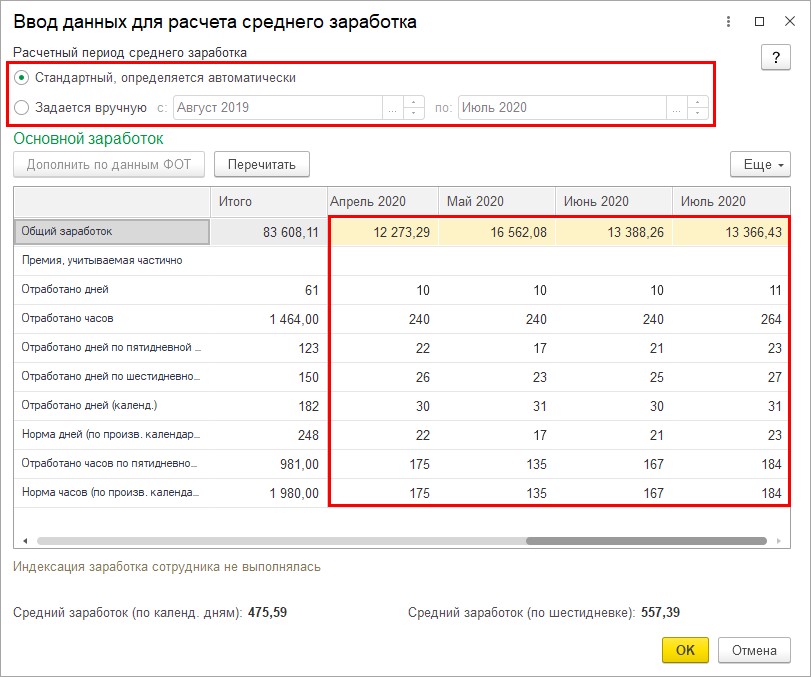

Шаг 4. Укажите количество дней для выплаты компенсации при увольнении. Программа автоматически рассчитает средний заработок для расчета пособия и компенсации.

Чтобы просмотреть данные нажмите на кнопку-карандашик в разделе «Средний заработок».

Чтобы внести изменения установите переключатель в разделе «Расчетный период среднего заработка» в положение «Задается вручную с …», укажите нужный период и внесите данные в таблицу.

Данные для расчета среднего заработка берутся за год, предшествующий месяцу расчета. При необходимости пользователь может изменить или дополнить информацию, например, если учет в программе ведут недавно и данных недостаточно.

Расчет выходного пособия

Ст. 178 ТК РФ предусмотрена выплата выходного пособия при увольнении.

• За один месяц — положено каждому уволенному работнику при сокращении;

• За второй месяц — при условии, что бывший сотрудник не нашел себе работу, что подтверждается копией трудовой книжки, в которой нет отметок о трудоустройстве;

• За третий месяц — если сотрудник не трудоустроился даже при помощи службы занятости.

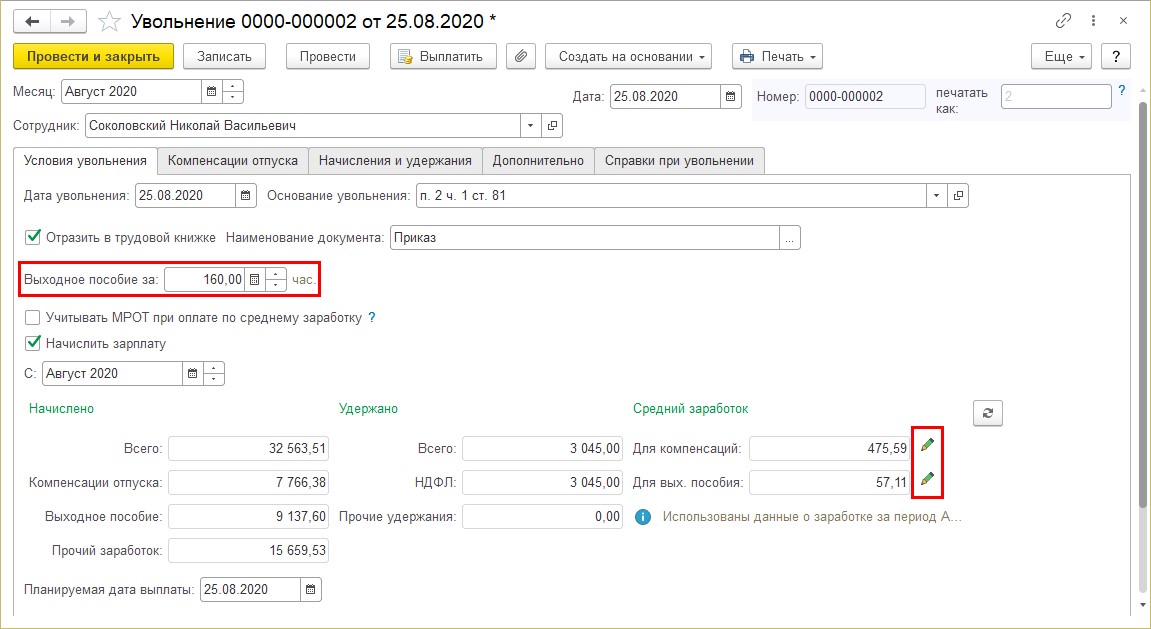

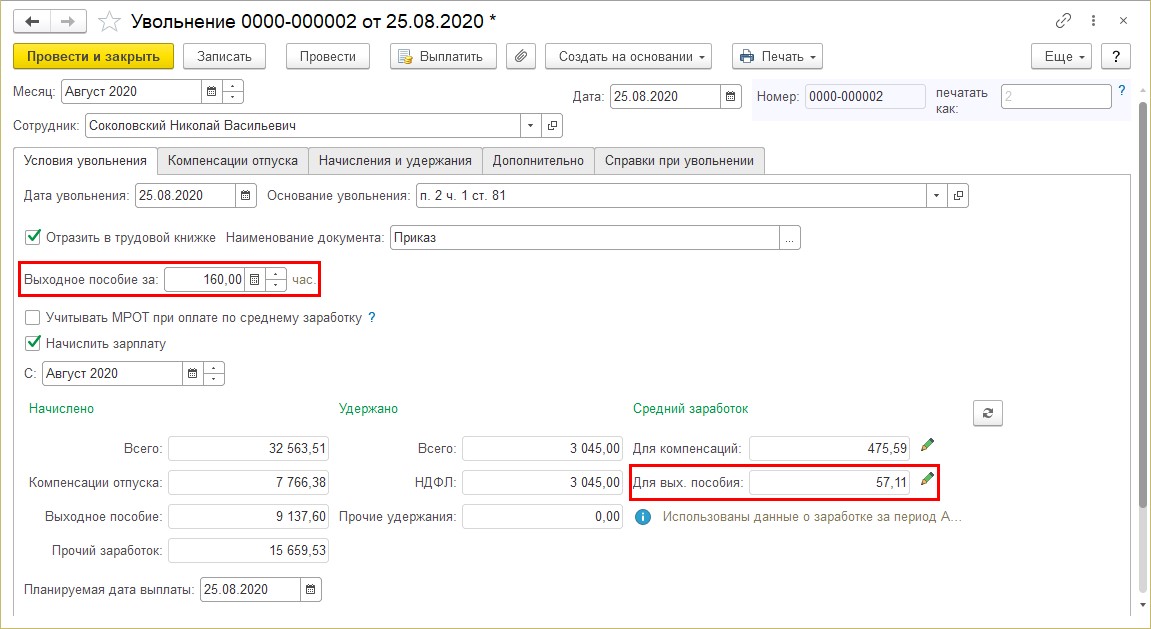

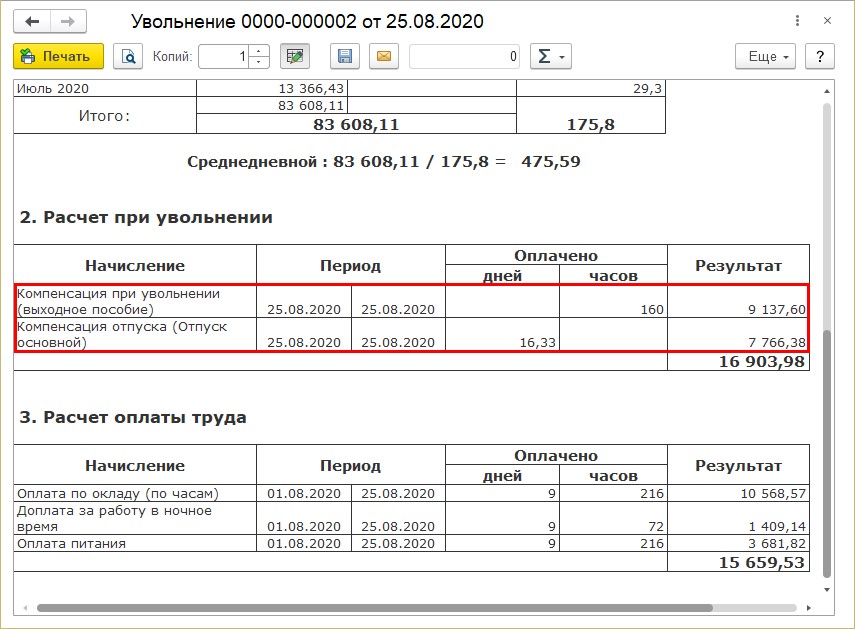

Обратите внимание на поле «Выходное пособие». В нашем примере значение поля указано — часы, т. к. сотрудник Соколовский С. Н. работал по сменному графику с суммированным учетом рабочего времени. И для расчета выходного пособия средний заработок у него рассчитан за час.

В нашем примере выплата выходного пособия приведена за один месяц! Выплаты за другие месяцы при предоставлении трудовой книжки с отсутствием отметок о трудоустройстве разберем в следующей статье.

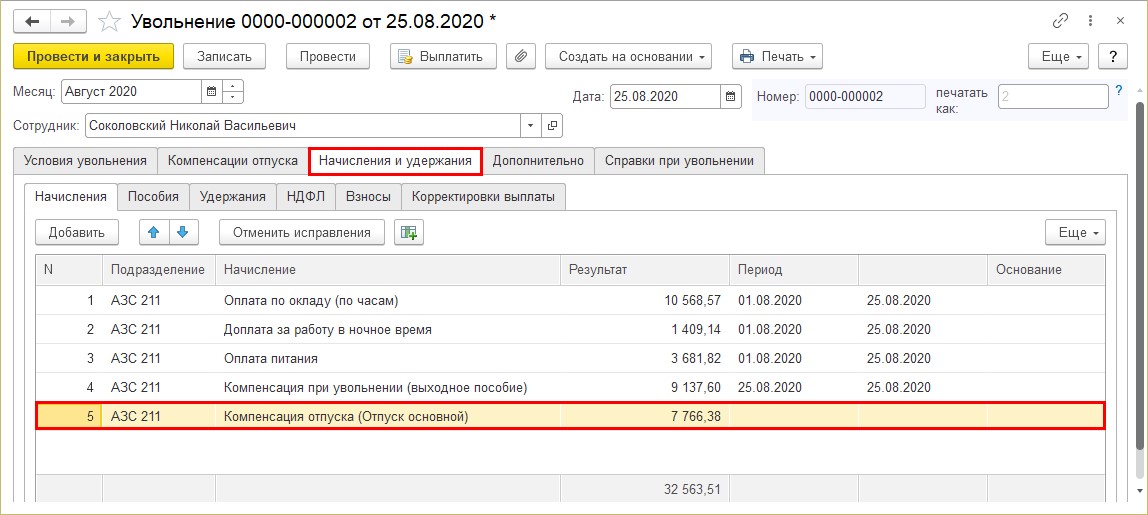

Также обращаем ваше внимание на расчет НДФЛ. Он рассчитался с сумм прочего заработка (положенной зарплаты за август 2020 г.) и компенсации отпуска.

(15659,53 + 7766,38) * 13% = 3045 руб.

Для сотрудников, работающих по «обычному» графику, например, пятидневка, этот показатель определяется в днях и, соответственно, средний заработок для выходного пособия рассчитывается за день.

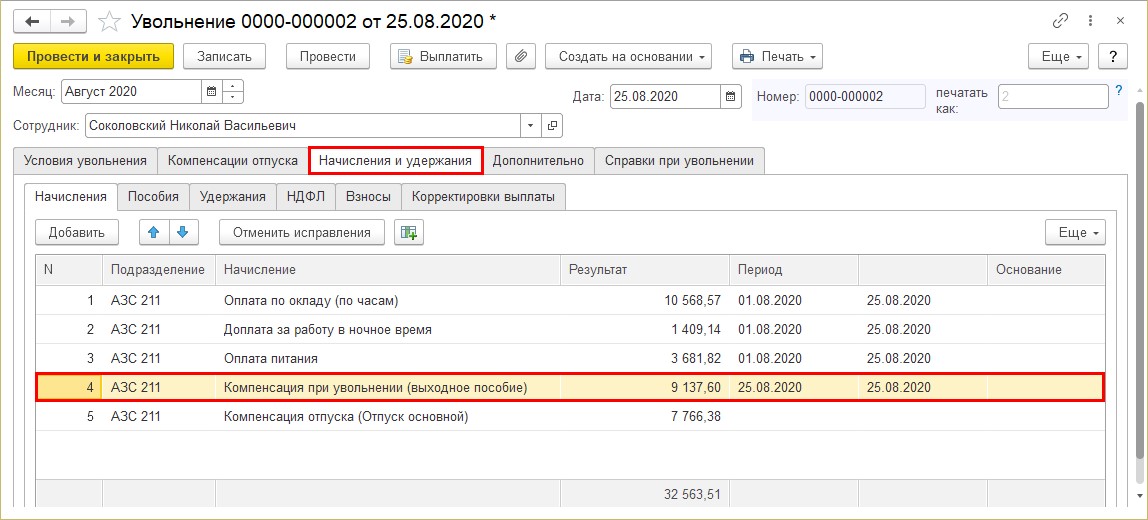

Перейдите на закладку «Начисления и удержания».

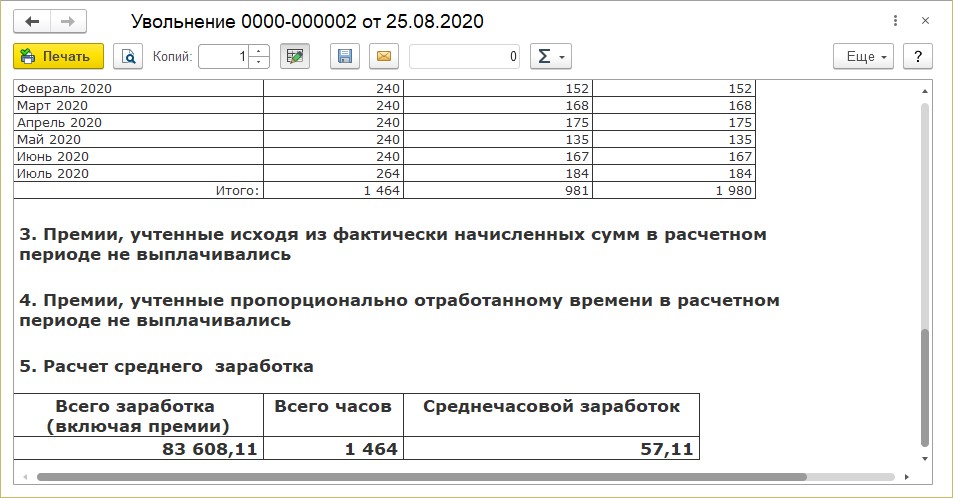

Сумма выходного пособия начислена из расчета 160 часов при среднечасовом заработке 57,11 руб., т.е. 160 ч * 57,11 руб. = 9137,60 руб.

Где 160 — норма часов работы сотрудника за первый месяц после увольнения.

Расчет компенсации отпуска при увольнении

Рассмотрим начисление компенсации отпуска.

Расчет неиспользованных дней отпуска определяется исходя из пропорции:

Отр.мес. / 12 = Комп.отп. / Дни отп.

Где:

Отр.мес. — количество отработанных месяцев сотрудником, на данном предприятии (7 месяцев, с февраля по август);

12 — количество месяцев в году;

Комп.отп. — количество дней компенсации отпуска;

Дни отп. — количество дней отпуска, положенных сотруднику (28 дней).

Отсюда:

Комп.отп. = (Отр.мес. * Дни отп.) / 12

Компенсация дней отпуску Соколовскому Н. В. определена следующим образом:

Комп.отп. = 7*28 / 12 = 16,33 дня.

Для работников, которым положен отпуск в размере 28 календарных дней, в расчете применяется число 2,33 за каждый неиспользованный день (28/12=2,33). Т. е. компенсацию отпуска можно посчитать как 7*2,33=16,33. При этом законодательством не предусмотрено округление дней до целых и в расчете используется дробное число.

Если сотруднику положен отпуск в большем количестве дней, например, у учителя 56 дней отпуска, то расчет осуществляется исходя из 4,67 дней за каждый неиспользованный день отпуска (56/12=4,67).

Рассмотрим расчет программы.

Шаг 5. Перейдите на вкладку «Компенсации отпуска».

Если в программе велся учет отпусков, она автоматически рассчитает количество дней неиспользованного отпуска, с указанием периода.

Если учет только начали вести в программе, пользователь может внести эти данные самостоятельно, рассчитав количество компенсации дней отпуска по предложенной выше формуле.

Шаг 6. Откройте вкладку «Начисления и удержания». Компенсация отпуска при увольнении начислена.

Компенсация отпуска = 16,33 * 475,59 = 7766,38 руб.

где 475,59 — это средний заработок работника, для расчета компенсации отпуска при увольнении (см. вкладку «Условия увольнения» — «Средний заработок»).

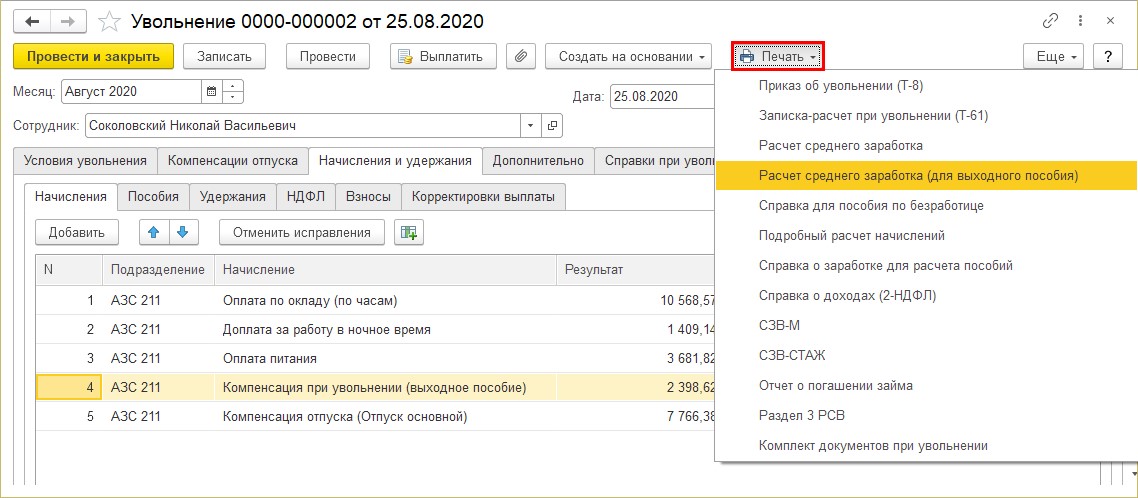

Печатные формы и формы расчета начислений

Формы приказа об увольнении и расчетов доступны по нажатию кнопки «Печать».

Здесь же можно посмотреть подробнее расчет среднего заработка для выходного пособия — форма «Расчет среднего заработка (для выходного пособия)».

Во всех печатных формах информация представлена более наглядно.

Форма «Полный расчет начислений» представляет данные, использованные при расчете выходного пособия, компенсации отпуска и оплаты труда за фактически отработанное время.

Все формы можно распечатать, сохранить в папку компьютера или отправить по электронной почте.

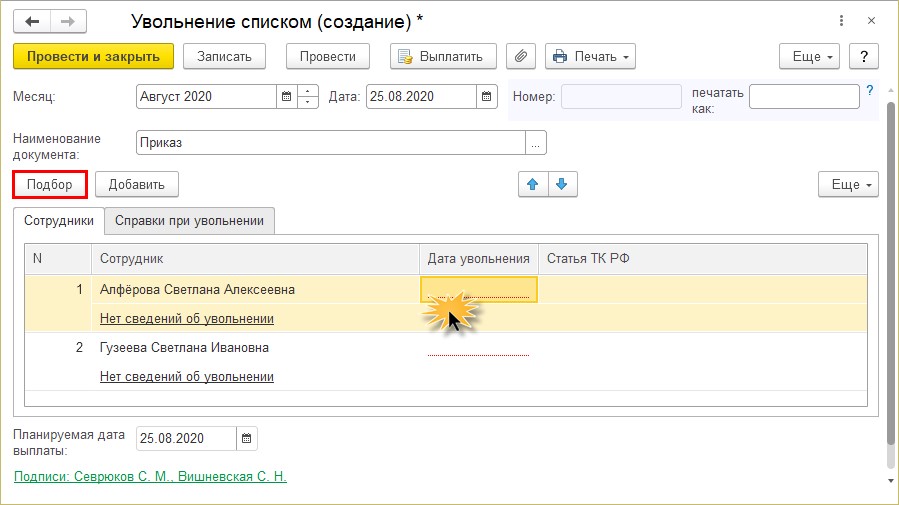

Документ «Увольнение списком»

При сокращении штата бывают случаи, когда возникает необходимость внести приказы по списку сотрудников. Для формирования приказа об увольнении группы сотрудников предназначен документ «Увольнение списком».

Рассмотрим, как это сделать.

Шаг 1. Создайте документ, установите дату и подберите список сотрудников.

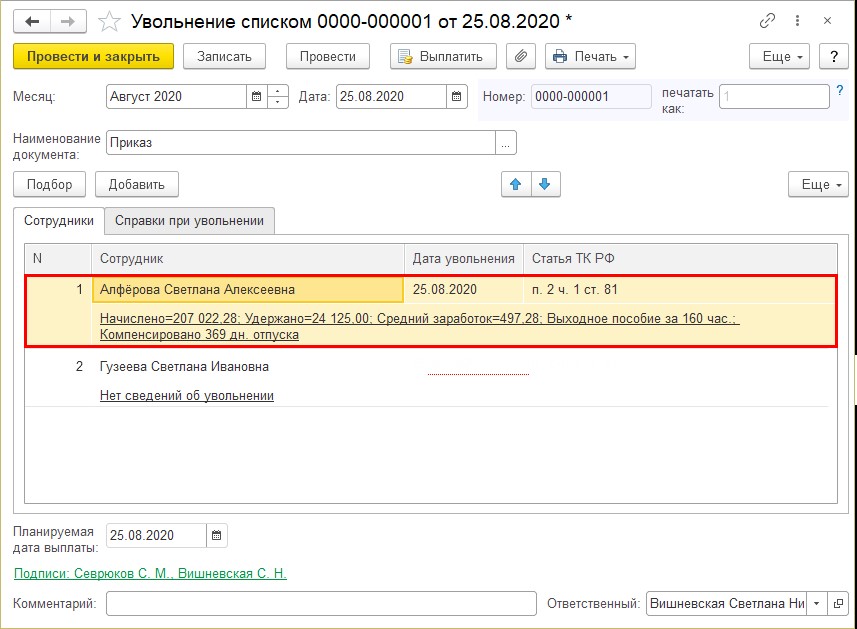

Отличие данного документа от документа «Увольнение» лишь в том, что он обобщает список увольняемых сотрудников. Щелкнув дважды мышкой по строке, откроется такой же документ «Увольнение», который заполняется аналогично, как описывалось выше. После сохранения отельных приказов об увольнении они все будут обобщены в документе-списке.

Шаг 2. Заполните приказ об увольнении данными, как описывалось выше (см. пункт — Документ «Увольнение»).

После сохранения документа, данные о нем переносятся в таблицу «увольняемого списка».

И таким образом обрабатывается каждый сотрудник из списка.

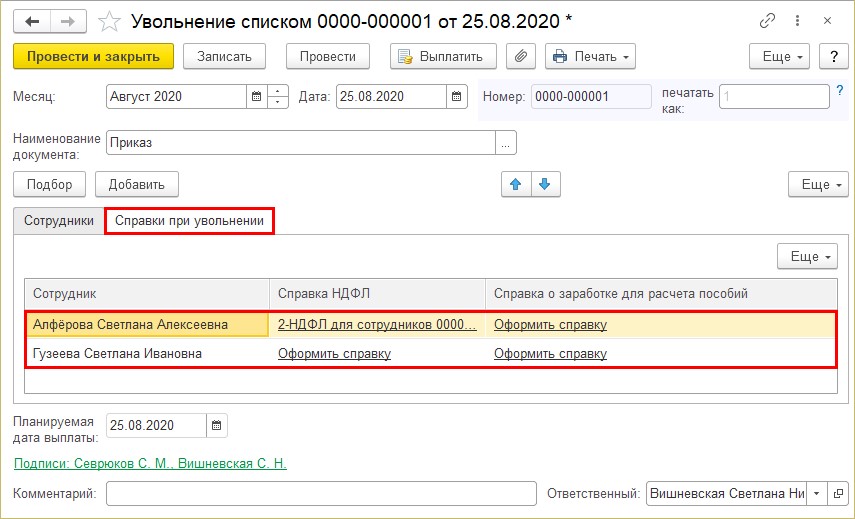

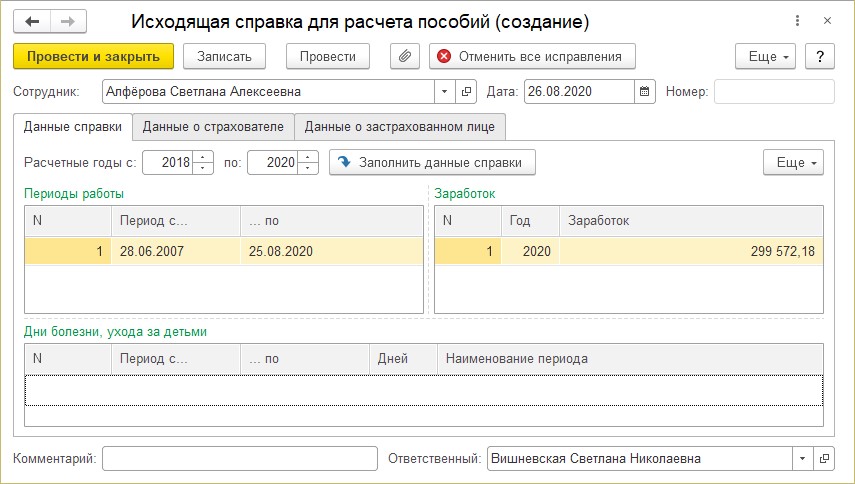

На закладке «Справки при увольнении» пользователь может сформировать «2-НДФЛ для сотрудника» и исходящую справку для расчета пособия — гиперссылка «Оформить справку».

Документы заполняются автоматически на основании данных, внесенных в программу.

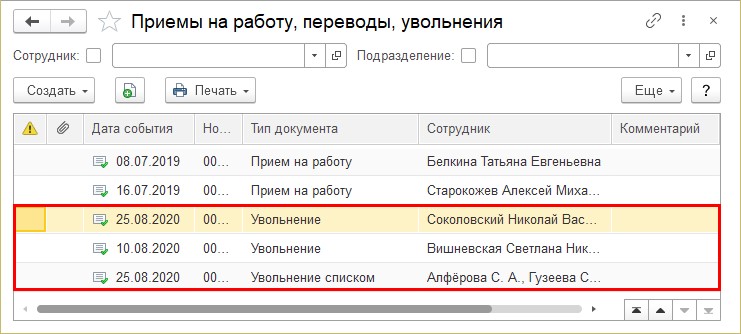

Все приказы об увольнении хранятся в журнале «Приемы на работу, переводы, увольнения». Открыв документ «Увольнение списком», в нем можно открыть и посмотреть приказ по каждому сотруднику из этого списка.

Отражение в отчетности выходного пособия

Это пособие в пределах трех средних месячных заработков не облагается страховыми взносами, однако все равно подлежит отражению в Расчете по страховым взносам в строках 030 и 040 подразделов 1.1 и 1.2 приложения 1 к разделу 1 и строках 020 и 030 приложения 2 к разделу 1 расчета за тот период, в котором компания начислила пособие сотруднику.

Также на бывшего работника необходимо заполнить раздел 3, в котором эта сумма отразится в графах 210 подраздела 3.2 раздела 3 расчета по взносам.

Если выходное пособие не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно отражать в 6-НДФЛ.

Автор статьи: Ольга Круглова