Учет заработной платы и страховых взносов при переходе с ЕНВД на УСН

Бывают ситуации, когда налогоплательщику необходимо менять систему налогообложения. Причины смены режима налогообложения достаточно разнообразны, однако у всех при переходе возникают одинаковые вопросы, и один из них: как правильно учитывать расходы на оплату труда и страховых взносов при переходе? В данной статье мы не только рассмотрим вопрос можно ли учитывать расходы на оплату труда и страховых взносов при смене режима налогообложения, но и покажем, как в 1С: Бухгалтерии предприятия ред. 3.0 отражаются данные мероприятия.

Рассмотрим ситуацию, когда в январе 2021 года будет производиться выплата зарплаты за декабрь 2020 года.

Для того, чтобы понять, как же правильно отнести расходы на заработную плату и страховые взносы работников за декабрь 2020 года необходимо обратиться к Налоговому Кодексу Российской Федерации, а именно к статье 346.

Ситуация № 1: переход с УСН 6% («доходы») на УСН 15% («доходы минус расходы»)

При переходе на УСН «доходы, уменьшенные на сумму расходов» плательщики УСН «доходы» учитывают расходы на оплату труда и страховые взносы только в том налоговом периоде, к которому относятся данные расходы (п. 4 статья 346.17 НК РФ).

Таким образом списать данные расходы на другой системе налогообложения, а именно УСН «доходы минус расходы», будет невозможно.

Ситуация № 2: переход 2 ЕНВД на УСН

Самая актуальная тема уходящего 2020 года — отмена Единого налога на вмененный доход (далее — ЕНВД).

При смене единого налога на вмененный доход на упрощенную систему налогообложения из налоговой базы не вычитаются расходы, которые были учтены до перехода на новую систему налогообложения (статья 346.25 НК РФ).

Следовательно, нельзя учитывать расходы за декабрь 2020 года, даже если выплата зарплаты будет происходить в январе 2021 года на другой системе налогообложения.

Таким образом сумма исчисленного налога (авансовых платежей по налогу) может уменьшаться на сумму расходов заработной платы и страховых взносов только в рамках того режима налогообложения, к которому данные расходы относятся.

Однако законопроект № 973160−7, одобренный Советом министров, и Федеральный закон от 23.11.2020 № 373-ФЗ устанавливают новые правила учета расходов по страховым взносам и пособиям.

Так, организации и индивидуальные предприниматели, которые уплатили:

• страховые взносы и пособия по работникам, которые заняты в сфере вмененной деятельности,

• пенсионные взносы за 2020 год ИП в размере 1% от дохода свыше 300 000 рублей

после декабря 2020 года могут уменьшить сумму ЕНВД за 4 квартал 2020 года.

Для того, чтобы избежать проблем с расчетом налога и не делать корректировочные дополнения необходимо уплатить взносы и пособия с декабрьской зарплаты до 20 января 2021 года, т. е. до последнего дня сдачи декларации по ЕНВД за 4 квартал 2020 года.

Рассмотрим, как в программе 1С: Бухгалтерия предприятия ред. 3.0 будут учитываться уплаченные в январе 2021 года расходы на страховые взносы с заработной платы сотрудника за декабрь 2020 года.

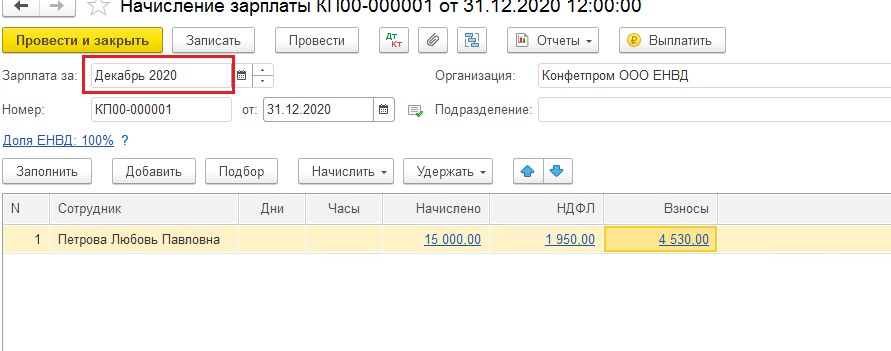

Допустим, сотруднику Петровой Л.П. в организации ООО «Конфетпром» (ЕНВД) была начислена заработная плата за декабрь 2020 года.

По учётной политике выплата зарплаты происходит 15 числа следующего месяца, в нашем случае 15.01.2021 года.

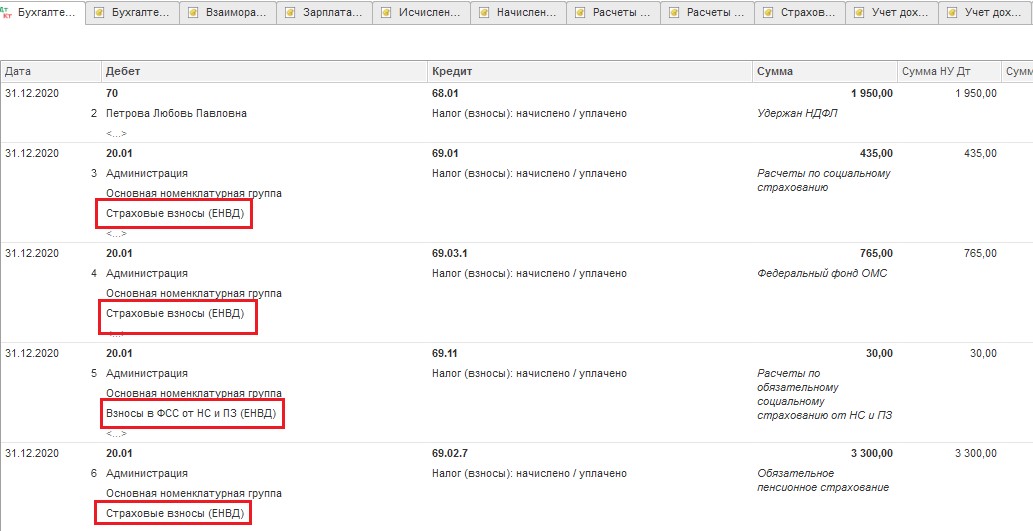

Обратим внимание на взносы: при проведении документа формируются проводки на суммы взносов, относящиеся к вменненой деятельности.

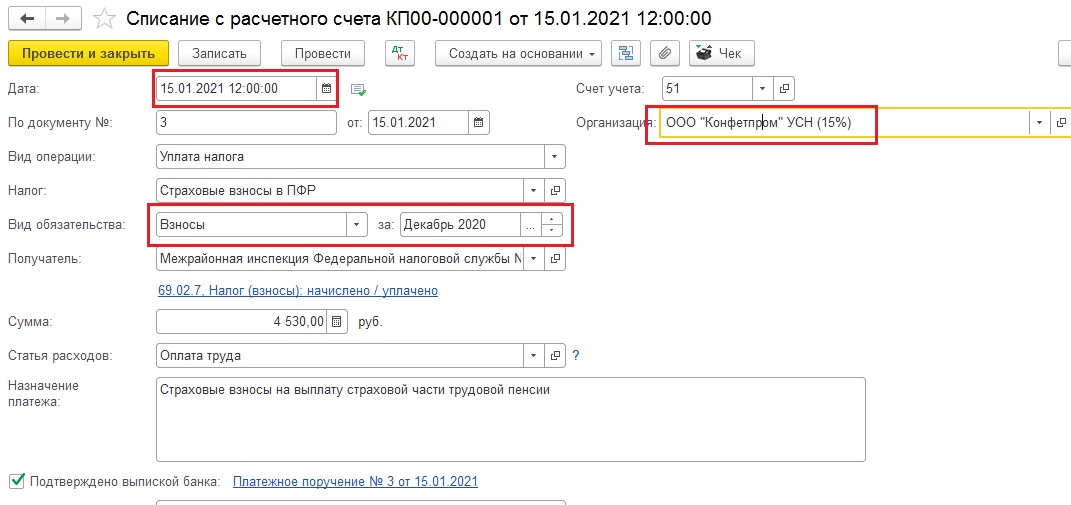

Для того, чтобы отразить уплату страховых взносов необходимо сделать документ «Списание с расчетного счета».

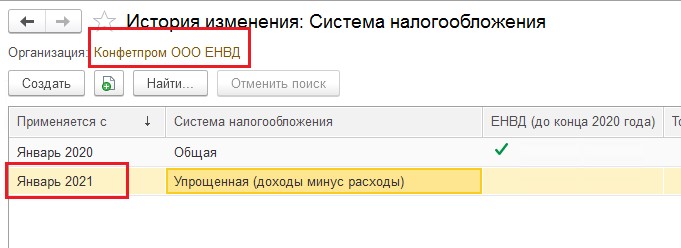

В нашем случае списание будет происходить 15.01.2021 года, когда организация перешла на новую систему налогообложения УСН 15% (доходы-расходы).

Для удобства переименуем организацию по виду применяемой системы налогообложения.

Уплата налога произошла в новом налоговом периоде, однако законодательство позволяет нам учитывать расходы на взносы и пособия сотрудников, которые заняты в сфере вмененной деятельности, при расчете ЕНВД за 4 квартал.

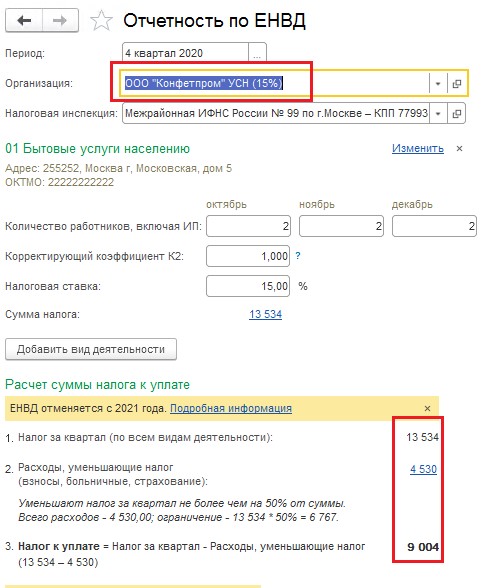

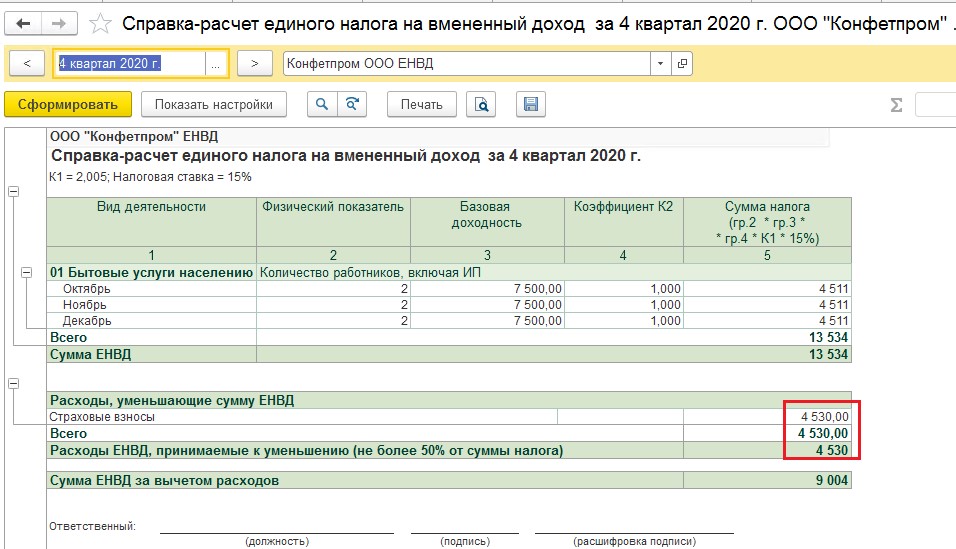

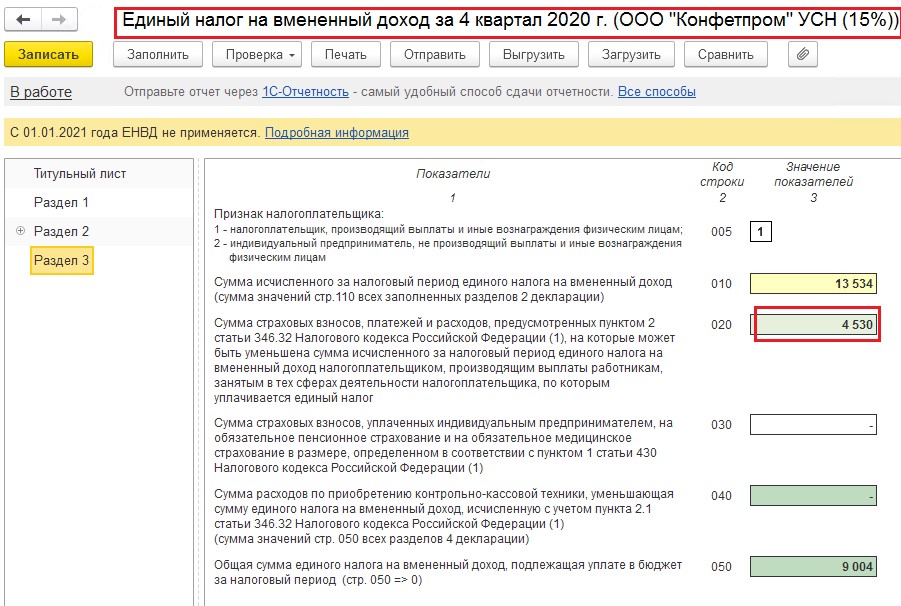

Создаем расчет ЕНВД и формируем декларацию за 4 квартал 2020 года в 2021 году, когда организация на новой системе налогообложения.

Обратите внимание, что сумма расходов на страховые взносы за декабрь 2020 года учлась при расчете налога и при формировании декларации по ЕНВД, при этом расчет и формирование документа происходило с учетом уплаченных страховых взносов 15 января 2021 года, когда организация уже находится на системе налогообложения УСН (15%).

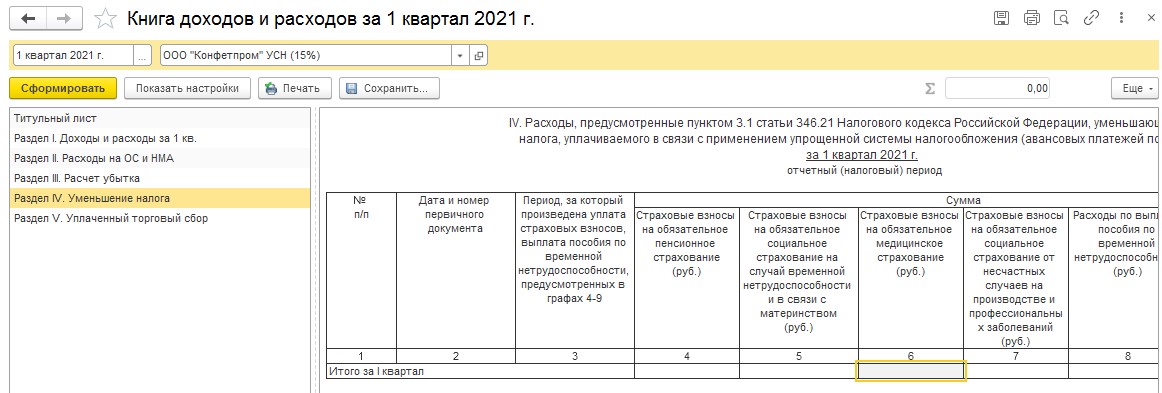

Так же хотим обратить ваше внимание, что при формировании книги доходов и расходов за 1 квартал 2021 года выплата зарплаты за декабрь 2020 года (выплата от 15.01.2021) и уплаченный НДФЛ с нее (уплата в бюджет 16.01.2021) в расходы не включены.

Автор статьи: Ирина Максимова