Удержания из зарплаты сотрудника, приговоренного к исправительным работам

Иногда случается так, что бухгалтеру приходит «письмо счастья» от уголовно-исполнительной инспекции. В нем сообщается, что один из осужденных сотрудников теперь приговорен к исправительным работам на n-ый срок, варьируемый от двух месяцев до двух лет согласно п. 2 ст. 50 УК РФ. Однако это не самое страшное.

С этого дня бухгалтеру придется ежемесячно удерживать из зарплаты такого сотрудника от 5 до 20% и перечислять на указанные в письме реквизиты (п. 3 ст. 50 УК РФ). Согласно нормативно-правовым документам базой для удержания являются все доходы сотрудника в денежной и натуральной форме, заработанные им на основном месте работы, исключая пособия за счет ФСС (ст. 44 УИК РФ).

Более того теперь бухгалтер обязан ежемесячно высылать в уголовно-исполнительную инспекцию отчет, в котором указывается количество фактически отработанных и неотработанных рабочих дней, сумма начисленной, удержанной и перечисленной заработной платы. Также необходимо прикладывать копию платежного поручения на перечисление этих сумм согласно приложений к приказу Минюста России от 20.05.2009 г. № 142 «Об утверждении Инструкции по организации исполнения наказаний и мер уголовно-правового характера без изоляции от общества».

Каким же образом настроить подобное начисление в 1С: Зарплата и управление персоналом редакция 3.1?

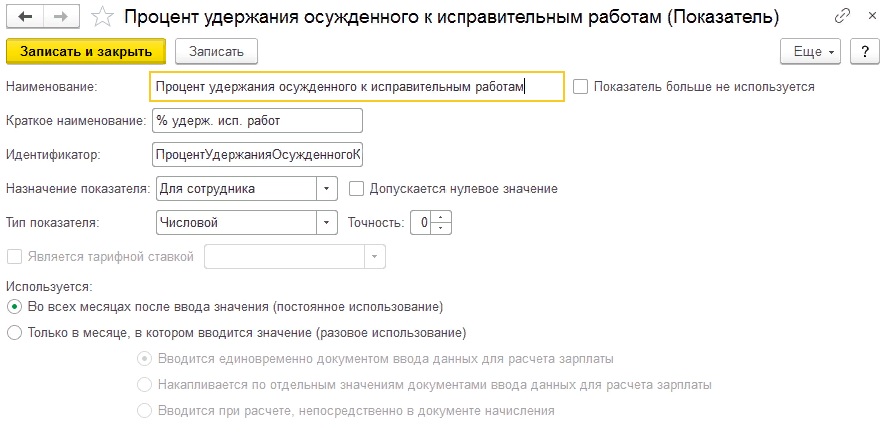

Для начала зайдем в раздел Настройки, введем новый элемент в справочнике Показатели расчета зарплаты. Назовем его Процент удержания по исправительным работам.

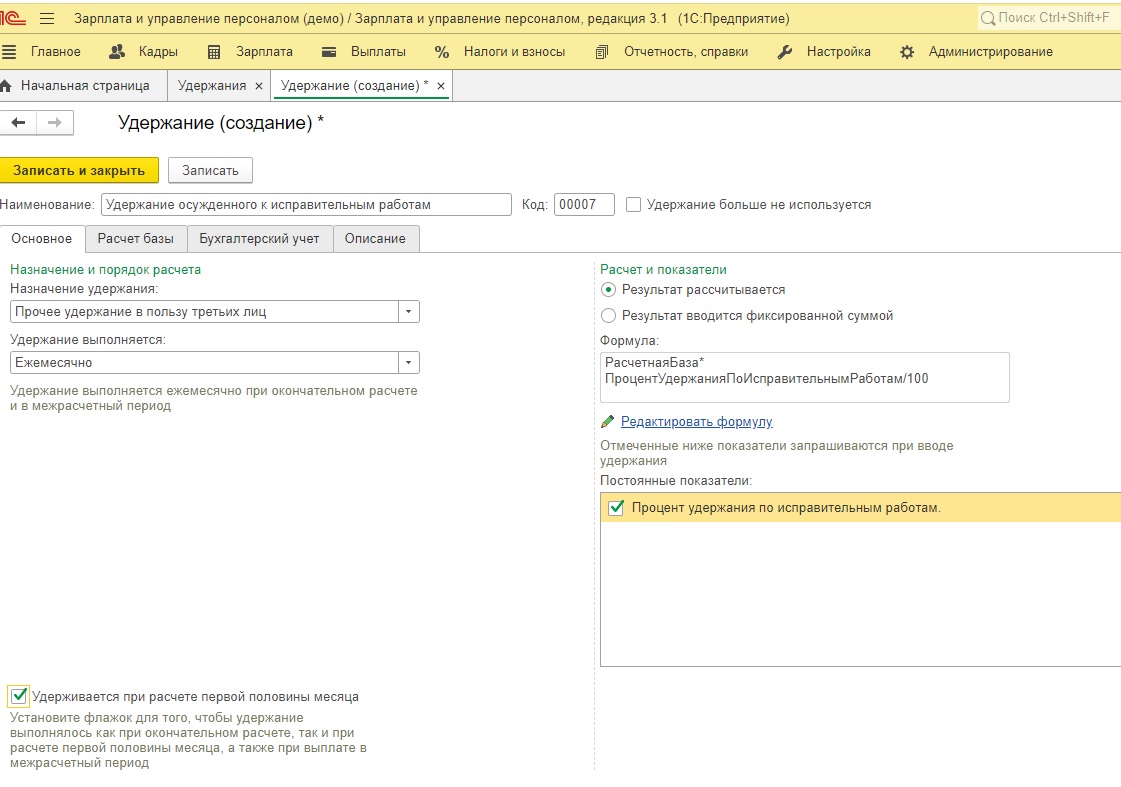

Далее в справочнике Удержания (раздел Настройки) создаем новый вид удержания, в котором указываем нижеприведённые значения.

На закладке Основное:

1) Назначение удержания — Прочее удержание в пользу третьих лиц;

2) Удержание выполняется — Ежемесячно;

3) Результат рассчитывается по формуле:

РасчетнаяБаза*ПроцентУдержанияПоИсправительнымРаботам/100, где

Расчетная база — это список начислений, результат которых используется при расчете данного удержания и настраивается на закладке Расчет базы;

ПроцентУдержанияПоИсправительнымРаботам — созданный нами ранее показатель расчета зарплаты;

4) Флажок Удерживается при расчете первой половины месяца устанавливается в тех случаях, когда такое удержание должно учитываться при расчете аванса с помощью документа Начисление за первую половину месяца, а также при выплате в межрасчетный период;

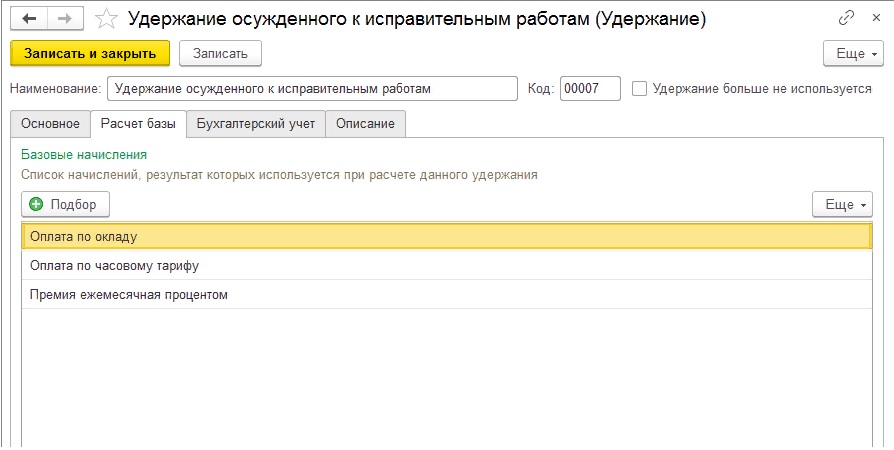

На закладке Расчет базы с помощью кнопки Подбор можно указать виды начислений, результаты которых будут использоваться при расчете удержания.

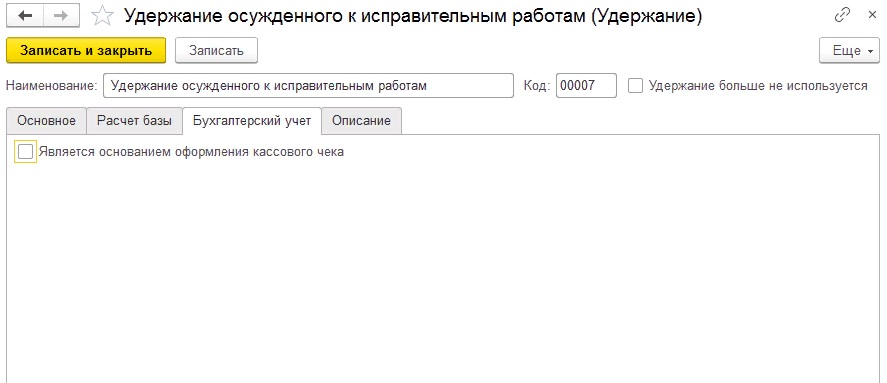

На закладке Бухгалтерский учет флажок устанавливать не нужно, потому что данное удержание не требует применения контрольно-кассовой техники.

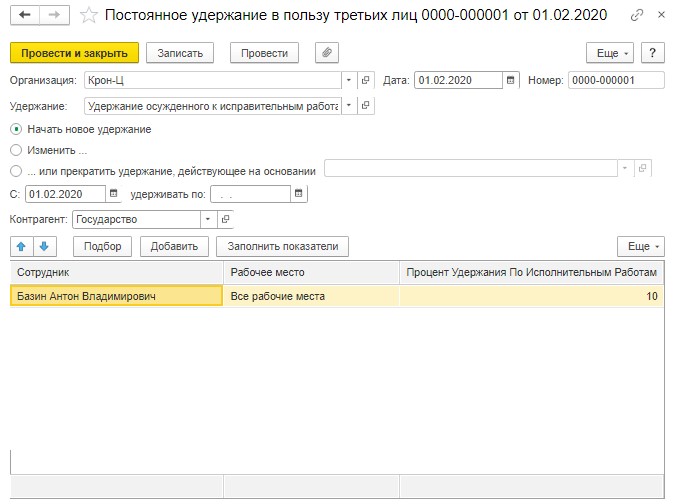

Затем заходим в раздел Зарплата — Алименты и другие удержания.

Назначаем сотруднику удержание с помощью документа Постоянное удержание в пользу третьих лиц

1) При начислении заработной платы будет произведен расчет удержания в документе Начисление зарплаты и взносов в табличной части на закладке Удержания.

Расчет удержания произведен с суммы начислений до удержания НДФЛ.

Рассмотрим также пример, когда есть несколько видов удержаний у одного сотрудника.

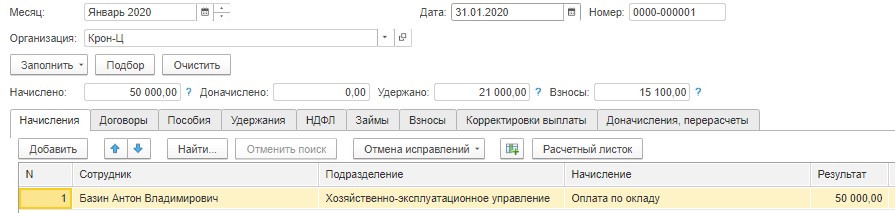

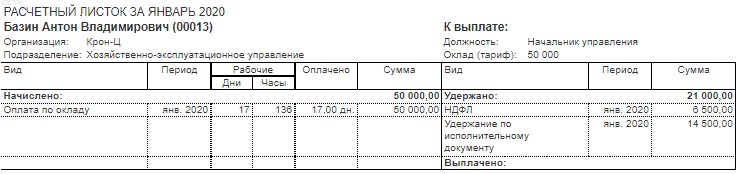

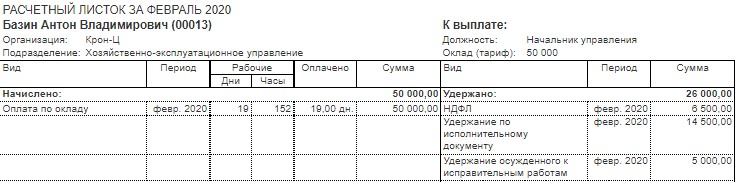

В организации работает сотрудник Базин Антон Владимирович, у которого по исполнительному листу удерживаются алименты в размере ⅓ от зарплаты сотрудника.

В январе расчеты с этим сотрудником выглядели следующим образом:

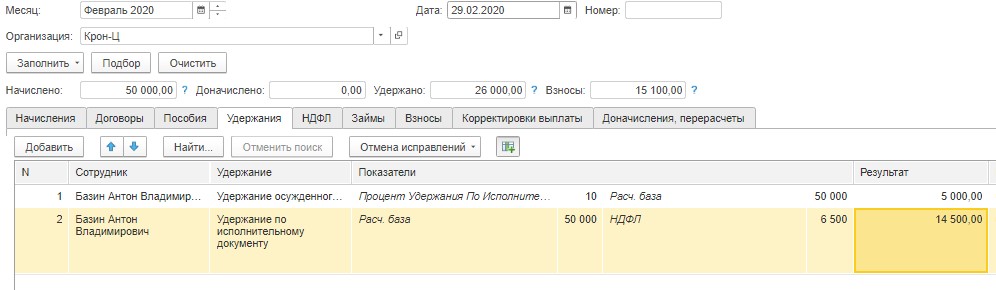

В феврале пришло письмо от уголовно-исполнительной инспекции (УИИ) о том, что необходимо удерживать из зарплаты сотрудника и перечислять государству сумму в размере 10%. Согласно ч. 3 ст. 138 ТК РФ в подобных ситуациях предельный процент удержаний от общей суммы зарплаты составляет 70%. В связи с этим расчет и порядок удержаний происходит следующим образом:

В первую очередь рассчитываем удержания на основании полученного извещения от УИИ — 5 000 руб. (50 000×10%);

Дальше удерживаем НДФЛ в размере 6 500 руб. (50 000×13%);

В последний момент рассчитывается сумма алиментов: 14 500 руб. (50 000 — 6 500) х ⅓.

При синхронизации данных с бухгалтерской программой на сумму удержания создается проводка по дебету счета 70 и кредиту счета 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

И, напоследок, рекомендуем все расчеты в уголовно-исполнительную инспекцию отсылать заказными письмами с уведомлением о вручении, а также связываться с ними при появлении малейших сомнений в своих действиях. Потому как в случае проверки за ненадлежащее исполнение своих обязанностей организация может быть как оштрафована, так и привлечена к уголовной ответственности.

Автор статьи: Наталья Кутыгина