Возврат товаров, ранее проданных маркетплейсом, в 1С: Бухгалтерии ред. 3.0

Недавно мы опубликовали статью Учет торговых операций через OZON, WildBerries и другие маркетплейсы в 1С: Бухгалтерии ред. 3.0, в которой был рассмотрен возврат товаров, когда он оказался бракованным или невостребованным. Но как же быть если товар был реализован клиенту, а потом физическое лицо произвело возврат и маркетплейс пересчитал комиссионное вознаграждение за предыдущий период? Благодаря нашей статье для вас это больше не будет проблемой!

Предположим, что нам поступил отчёт от торговой площадки о новой продаже, при этом в нём указан возврат товара из старой партии.

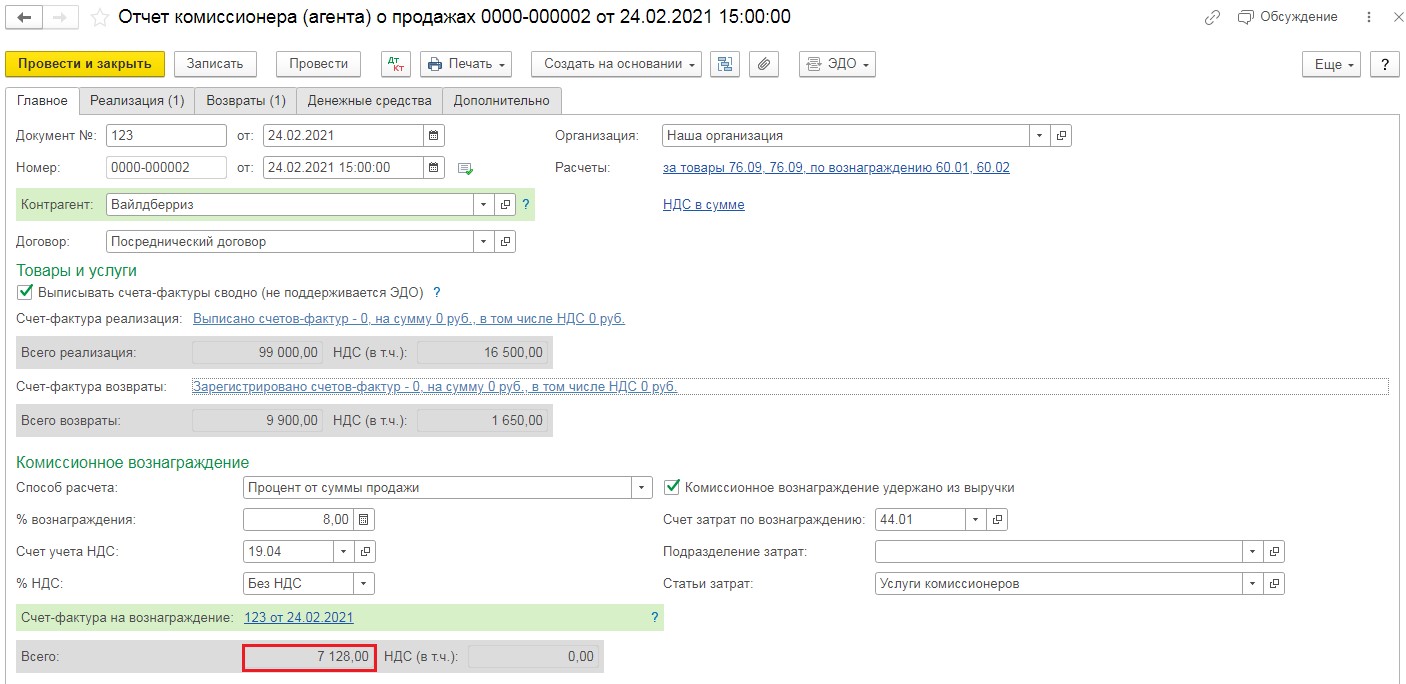

Заходим в раздел «Продажи» и выбираем пункт «Отчёты комиссионеров о продажах».

Нажимаем на кнопку «Создать», указываем номер и дату полученного документа, выбираем контрагента, договор и проверяем счета расчётов за товары, он должен быть: 76.09.

Затем переходим на вкладку «Реализация». Нажимаем на кнопку «Заполнить» — «Заполнить по реализации» и выбираем продажу, по которой товары были переданы торговой площадке.

При этом программой будет заполнено полное количество товаров, передаваемых на комиссию, которое необходимо скорректировать на реально проданные. А также в поле «Покупатель» стоит выбрать контрагента «Физические лица».

Переходим к вкладке «Возвраты»: в верхней части окна указываем покупателя, вернувшего товар — «Физические лица», в нижней части окна указываем возвращённые товары.

В поле «Документ реализации» нужно обязательно указать тот документ, по которому данный товар был изначально продан. То есть предыдущий отчёт комиссионера.

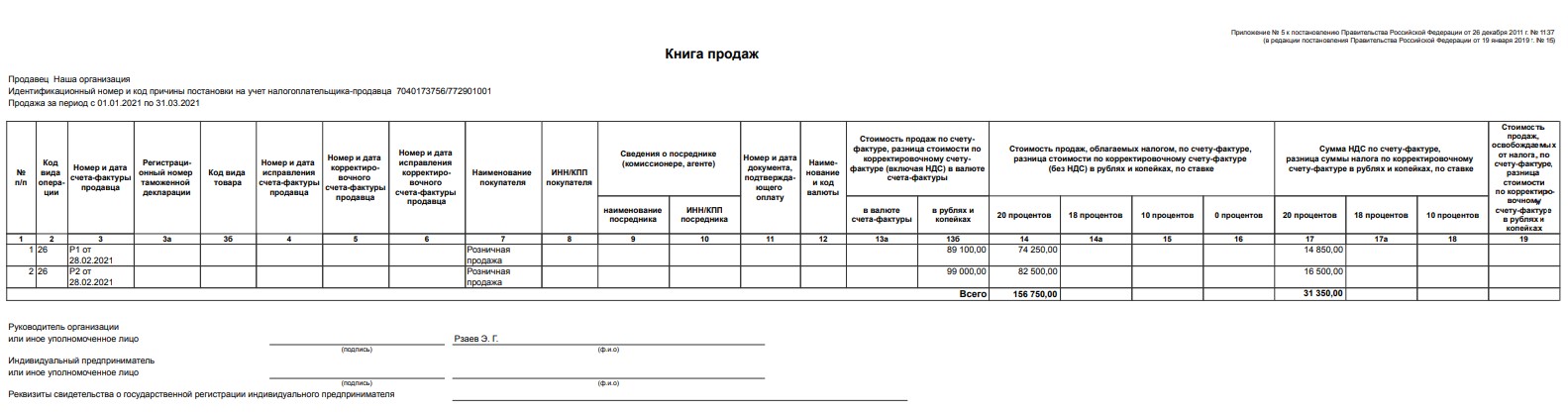

Считаем вознаграждение комиссионера: на вкладке товары оно составило 7 920 рублей, на вкладке «Возвраты» — 792 рубля. Итого: 7 128 рублей. Проверяем это на первой вкладке «Главное».

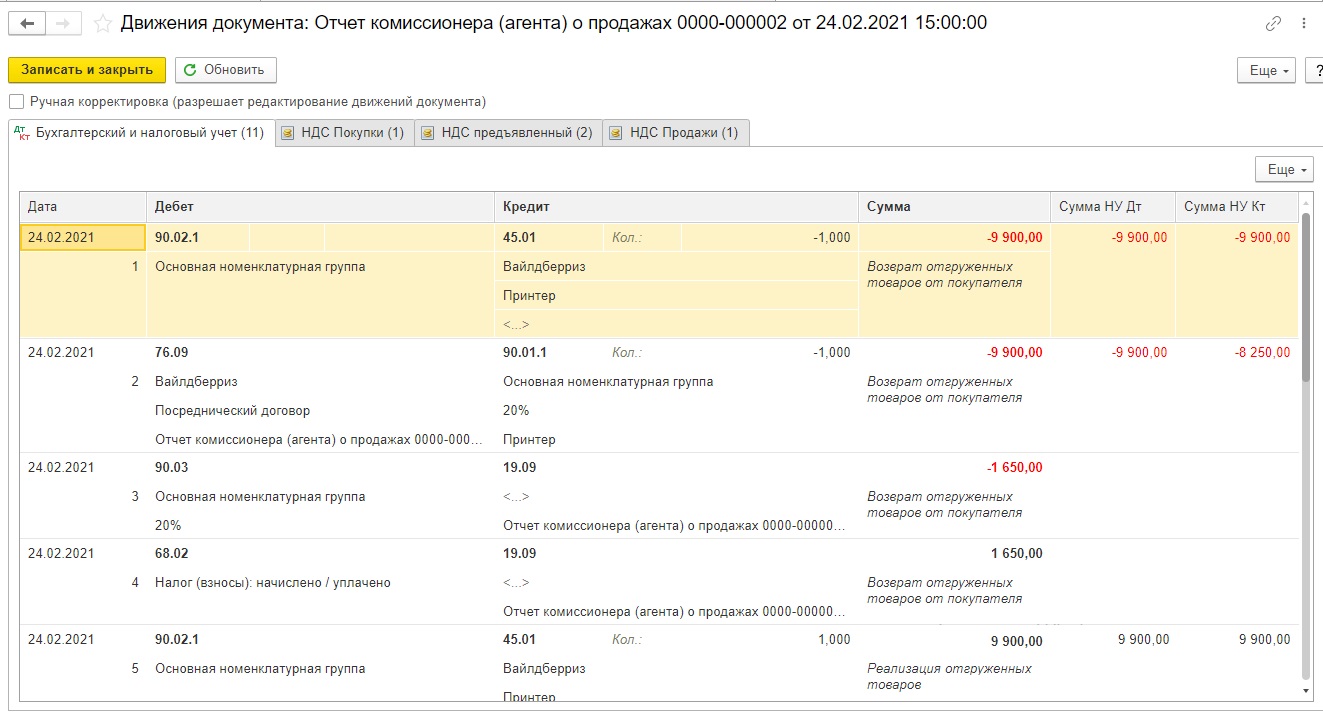

Проводим документ и вводим счёт-фактуру на вознаграждение. Проведённый документ сформирует проводки:

Дт 90.02.1 Кт 45.01 — минус 9900 рублей — на себестоимость возвращённых покупателем товаров;

Дт 76.09 Кт 90.01.1 — минус 9900 рублей — на стоимость продажи возвращённых товаров;

Дт 90.03 Кт 19.09 — минус 1650 рублей — на сумму НДС по возвращённым товарам;

Дт 68.02 Кт 19.09 — 1650 рублей — на сумму НДС по возвращённым товарам;

Дт 90.02.1 Кт 45.01 — 99 000 рублей- на себестоимость реализованных товаров;

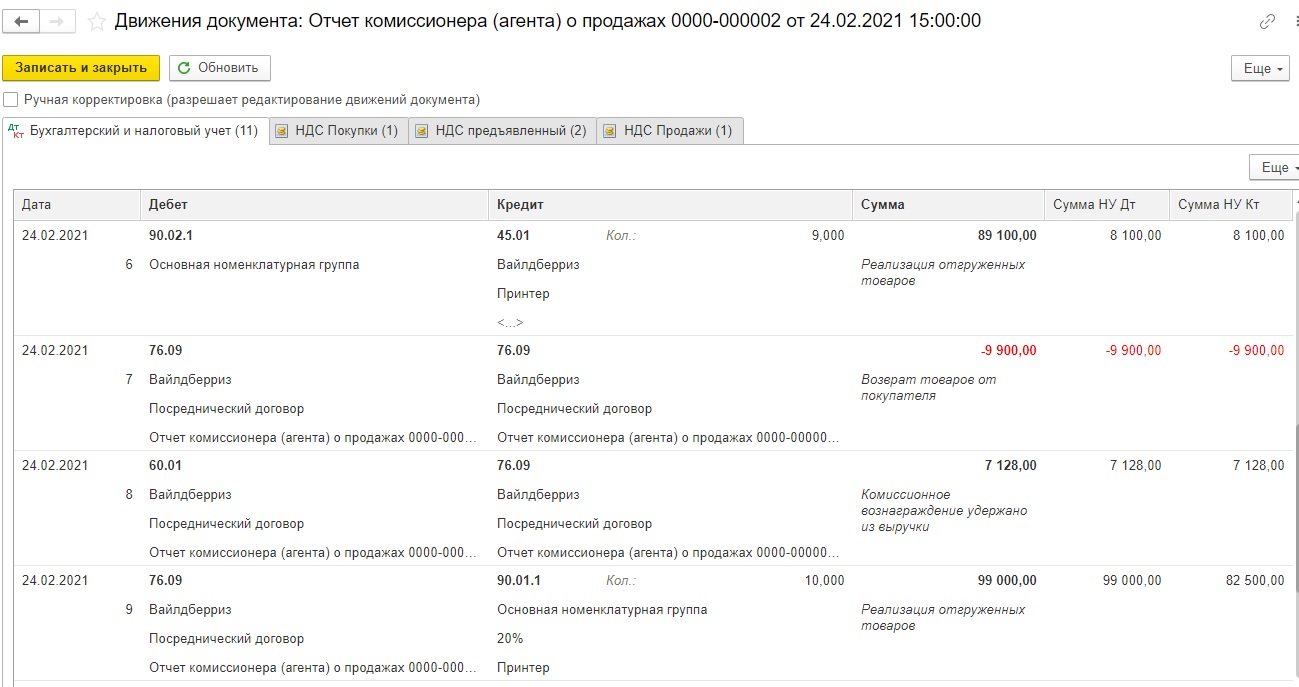

Дт 76.09 Кт 76.09 — минус 9900 рублей — взаиморасчёт между двумя отчётами комиссионеров;

Дт 60.01 Кт 76.09 — 7128 рублей — на сумму комиссионного вознаграждения, сформированного как разница между вознаграждением за текущие продажи и возвращённые товары;

Дт 76.09 Кт 90.01.1 — 99 000 рублей — на стоимость продажи реализованных товаров;

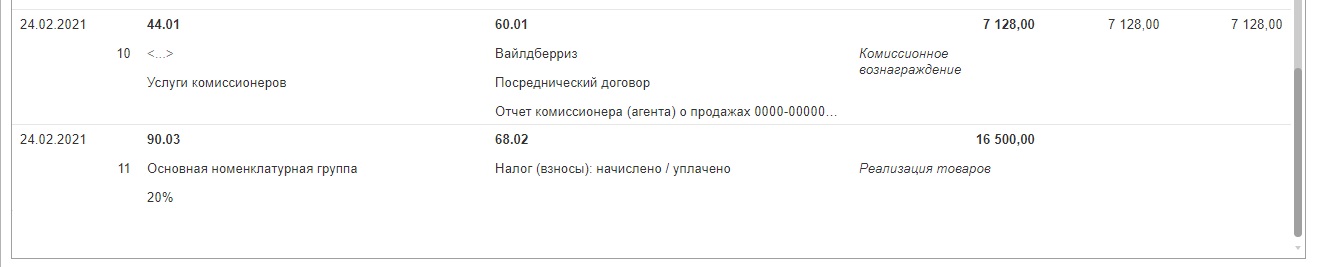

Дт 44.01 Кт 60.01 — 7128 рублей — на сумму комиссионного вознаграждения, сформированного как разница между вознаграждением за текущие продажи и возвращённые товары;

Дт 90.03 Кт 68.02 — 16 500 рублей — на общую сумму начисленного НДС по операции реализации (99000 — 9900) * 20%.

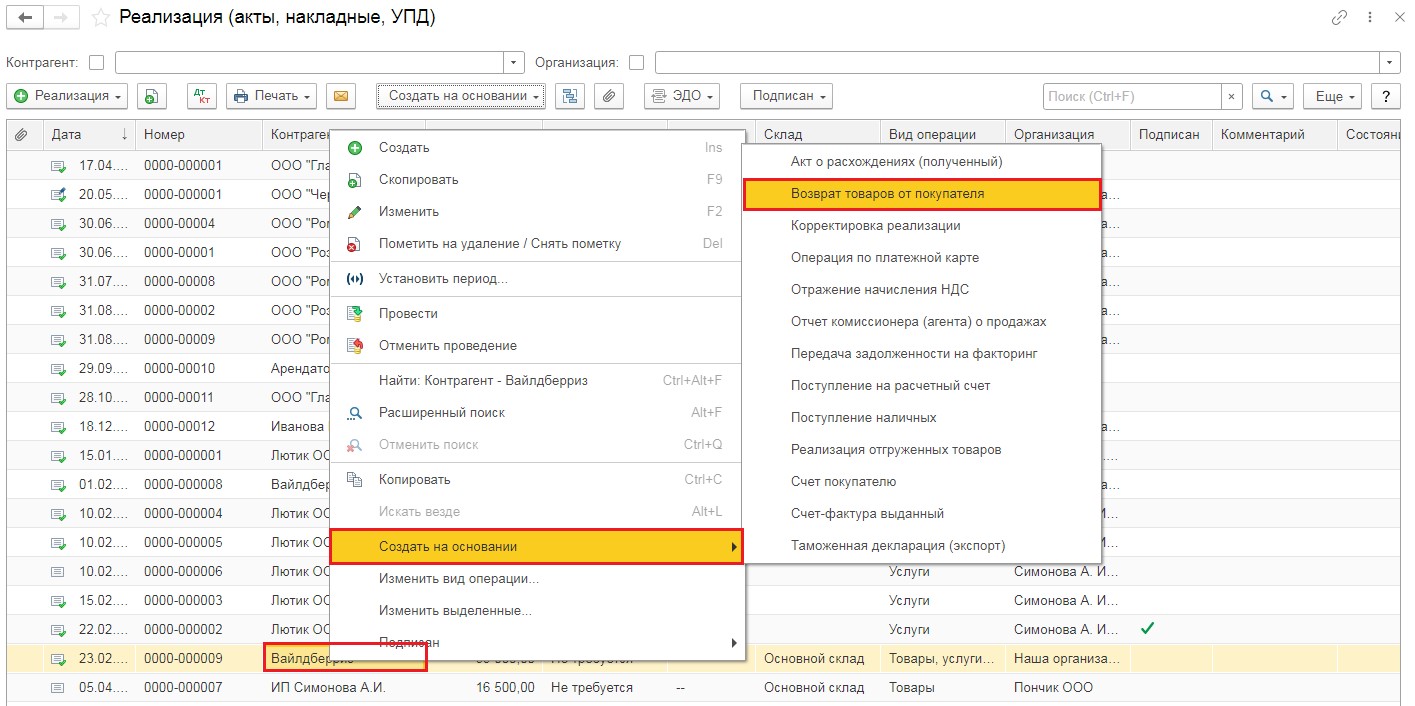

Теперь, когда товары вернулись на 45 счёт, их нужно вернуть на наш склад.

Для этого перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные, УПД)».

Найдём документ передачи товаров на комиссию торговой площадке и на основании него введём документ «Возврат товаров от покупателя».

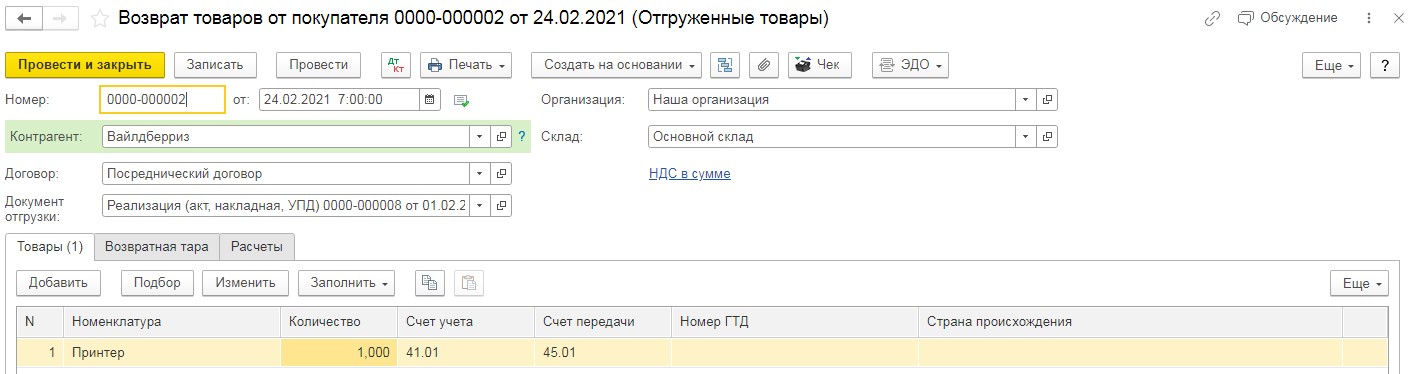

Шапка документа при этом будет заполнена автоматически.

В табличной части указываем возвращаемое количество и проводим документ. После проведения документа товар будет возвращён на 41 счёт.

Учёт НДС

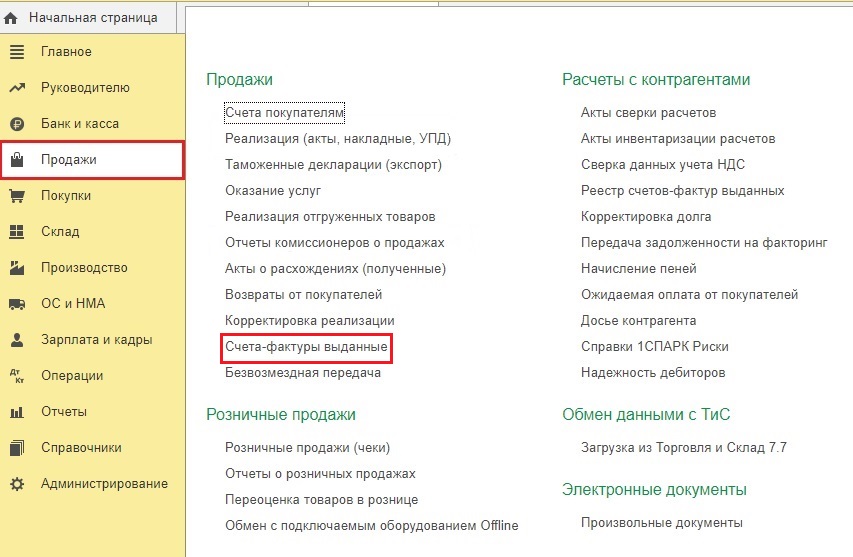

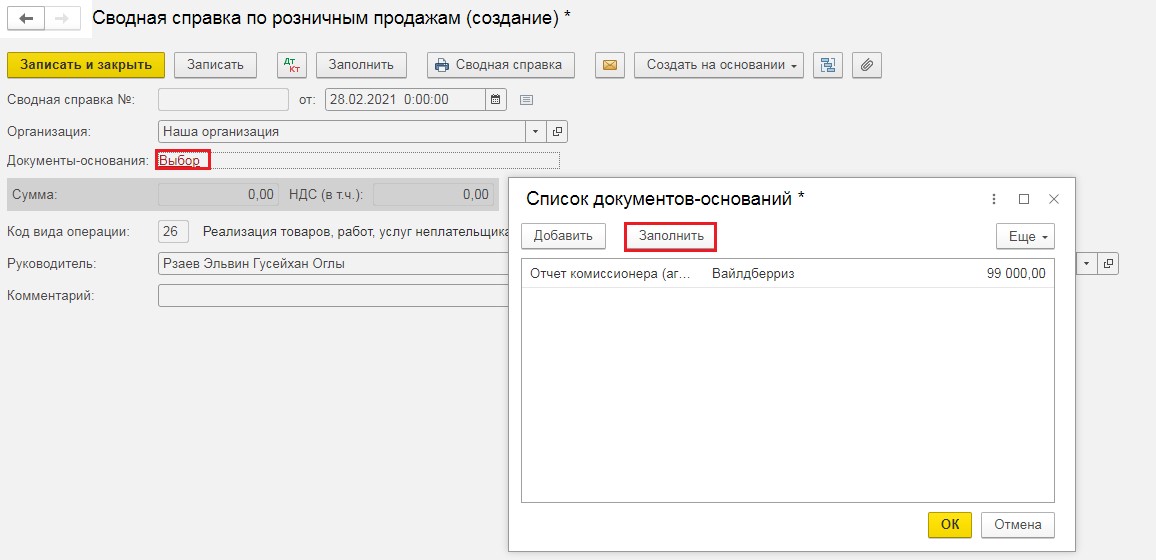

По новой продаже нам нужно зарегистрировать «Сводную справку по розничным продажам». Для этого перейдём в раздел «Продажи» и выберем пункт «Счета-фактуры выданные».

В открывшемся окне следует нажать на кнопку «Создать» и выбрать пункт «Сводная справка по розничным продажам». Затем указать дату и организацию и нажать на ссылку «Выбор». Откроется окно, в котором следует указать отчёт комиссионера. Проще всего это сделать по кнопке «Заполнить».

После заполнения списка документов-оснований нужно нажать на «ОК» и провести документ.

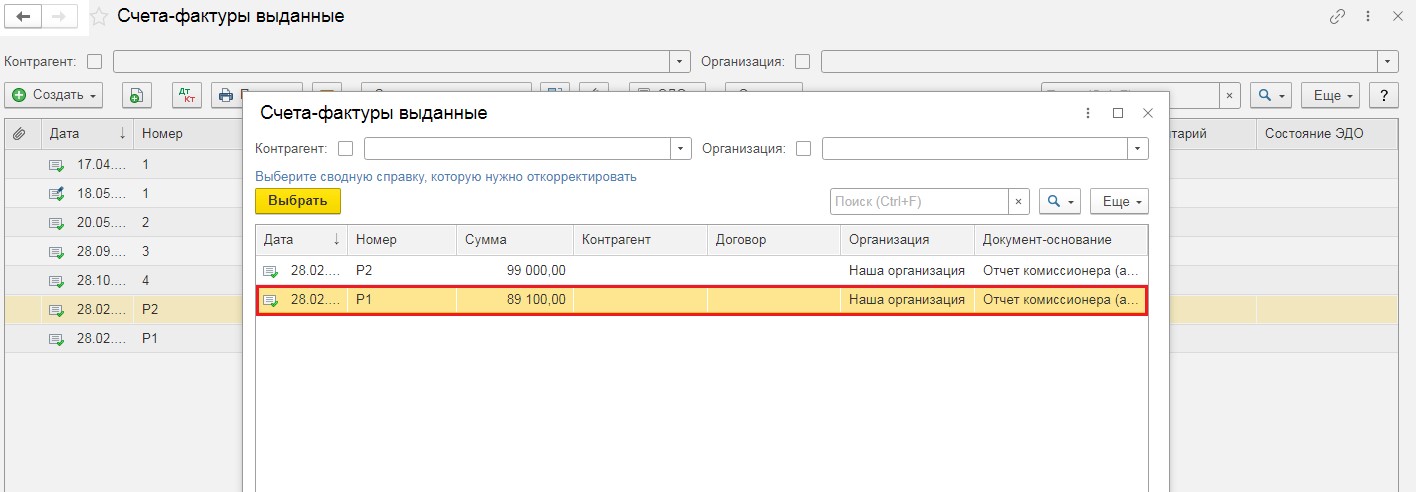

Если ранее вами уже была создана сводная справка по розничным продажам, в которую вошёл первый отчёт комиссионера, по которому позднее произошёл возврат, то её необходимо откорректировать путём ввода документа «Корректировочная справка по розничным продажам». Для этого в пункте «Счета-фактуры выданные» нужно нажать на кнопку «Создать» и выбрать соответствующий пункт. После чего будет открыто окно, в котором нужно выбрать тот отчёт комиссионера, в котором изначально были проданы возвращаемые товары.

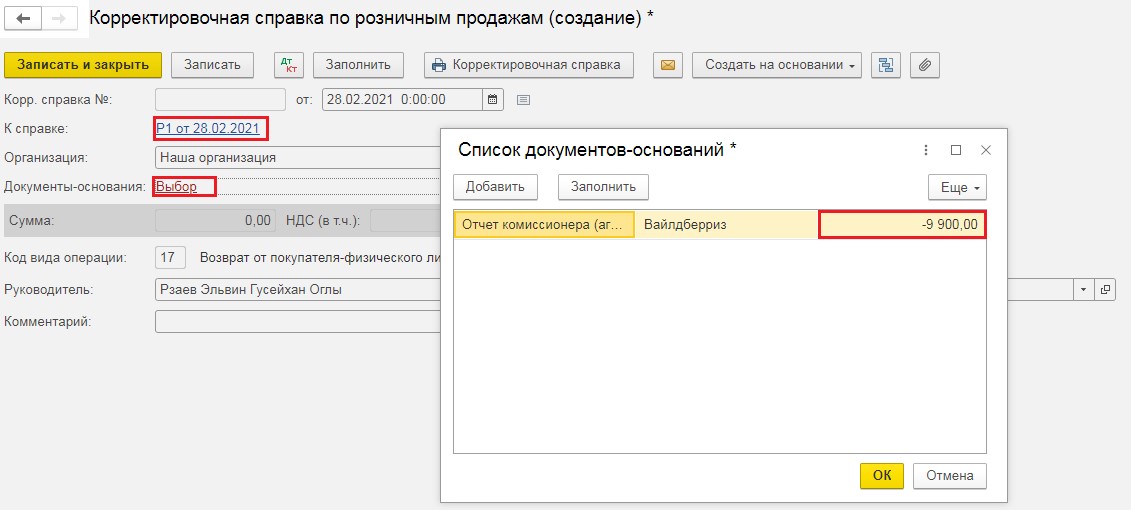

Затем в созданной корректировочной справке по розничным продажам нужно нажать на кнопку «Выбор» и выбрать отчёт комиссионера, в котором был отражён возврат. При этом сумма корректировки будет со знаком минус.

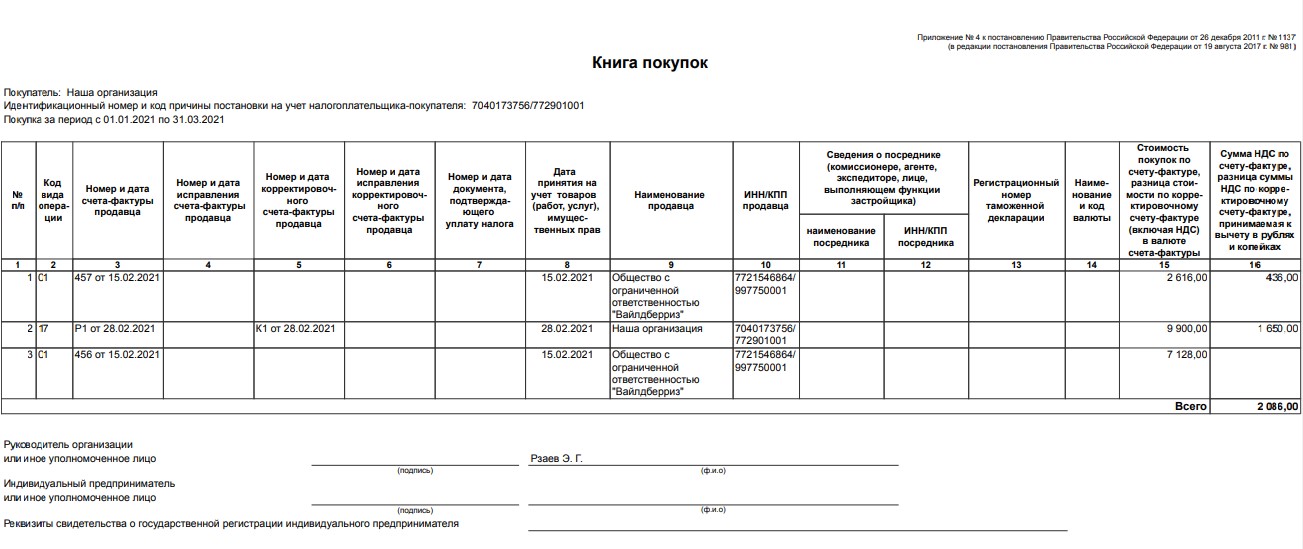

Проведём корректировочную справку и сформируем «Книгу покупок» и «Книгу продаж» в разделе «Отчёты».

В книге покупок мы увидим строку корректировки, а также вознаграждение маркетплейса.

А в книге продаж будут отражены розничные продажи, осуществлённые через маркетплейс без учёта корректировки.

Автор статьи: Алина Календжан