Аренда основного средства в 1С: Бухгалтерии — учёт у арендодателя

Иногда предприятию необходимо оборудование для выполнения производственных задач, но его покупка невозможна в связи с финансовыми трудностями или попросту нерентабельна. Например, руководитель принял решение о временном производстве нового товара с целью выпуска его на рынок, чтобы проанализировать спрос на него и уже после анализа принимать решение о том, надо ли его выпускать в дальнейшем. В подобных случаях предприятия прибегают к взятию во временное пользование необходимого оборудования у другого контрагента. Оформляется данная сделка путём подписания договора аренды оборудования в соответствии с главой 34 ГК РФ, акта приёма-передачи и счёта-фактуры в случае применения арендодателем общей системы налогообложения. Рассмотрим пример учёта передачи оборудования в аренду (учёт у арендодателя) в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0.

Кстати, учет основных средств у арендатора мы также рассматривали ранее.

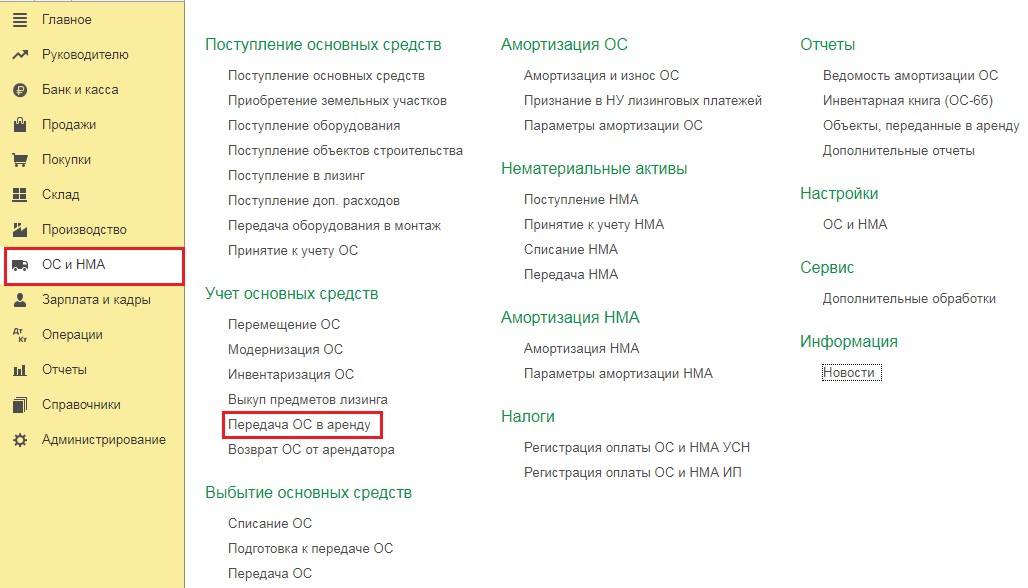

Итак, для отражения передачи в аренду основного средства используется одноимённый документ «Передача ОС в аренду», который находится в разделе «ОС и НМА».

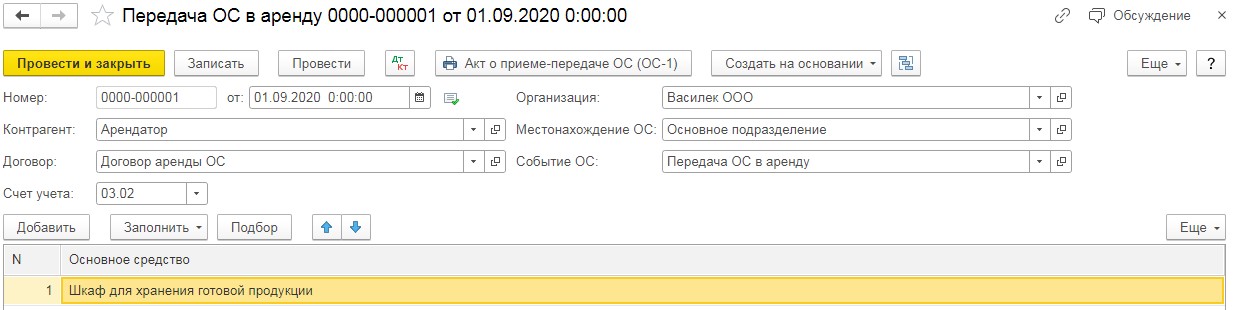

В открывшемся окне следует нажать кнопку «Создать», а затем заполнить графу «Контрагент» арендатором, местонахождение — подразделением, в котором на момент составления документа числится оборудование и договор.

Счёт учёта в данном документе по умолчанию установлен — 03.02.

Если мы обратимся к ПБУ 6/01, то в пункте 5 узнаем, что основные средства, которые используются в организации только для предоставления в аренду, отражаются в бухгалтерском учёте в составе доходных вложений в материальные ценности, а это счёт 03.

Если же сдача в аренду происходит однократно и в дальнейшем оборудование будет принимать участие в производственном процессе предприятия-владельца, то согласно ПБУ 6/01 можно использовать счёт 01.

Но в программе 1С: Бухгалтерия предприятия учёт арендованных основных средств на счёте 01 не предусмотрен, поэтому оставляем счёт 03.02. В табличной части документа следует указать передаваемое оборудование. Заполненный документ будет выглядеть следующим образом:

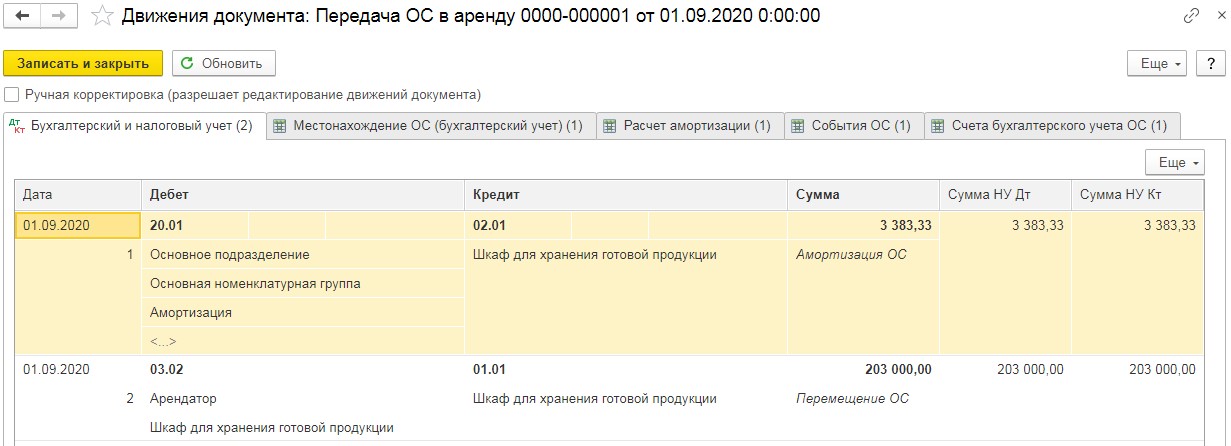

Проведённый документ создаст две проводки. Первая — это амортизация основного средства за текущий месяц, а вторая — это перенос основного средства со счёта 01.01 на счёт 03.02. По кнопке  можно получить печатную форму акта по форме ОС-1.

можно получить печатную форму акта по форме ОС-1.

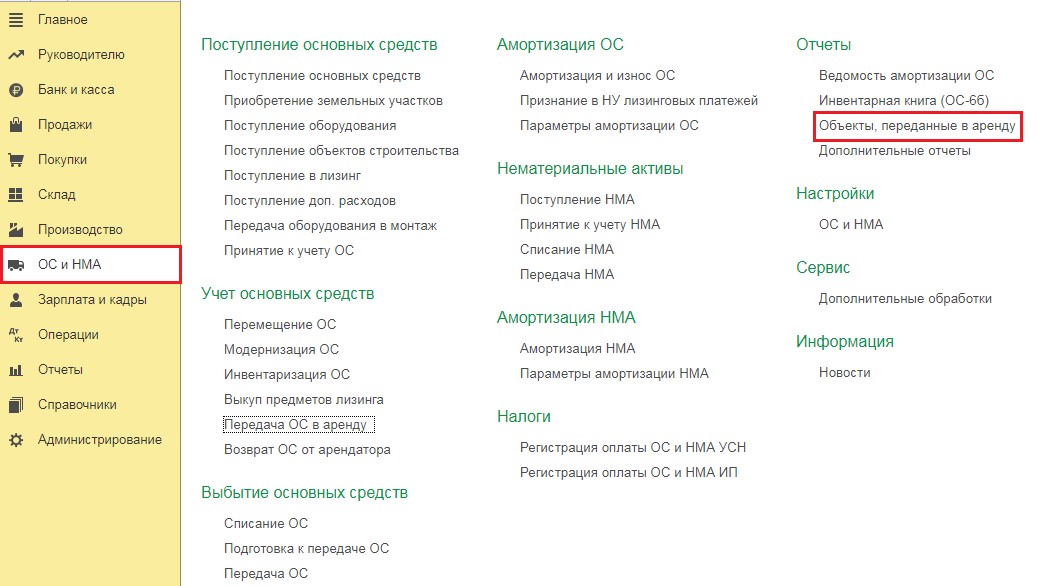

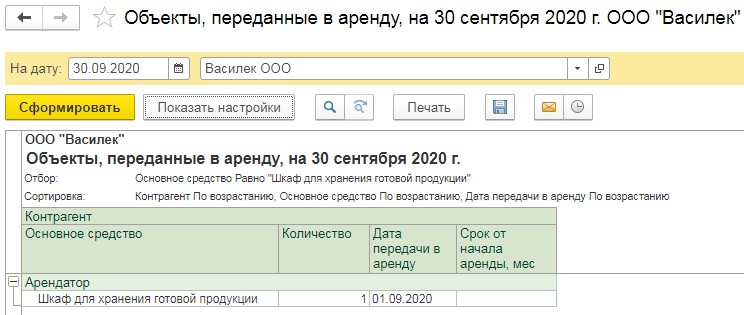

Так как у вас может быть много основных средств, переданных в аренду, необходимо иметь инструмент их отслеживания в разрезе арендаторов. И такой инструмент есть — это отчёт «Объекты, переданные в аренду», который можно открыть с раздела «ОС и НМА».

В шапке отчёта установите дату, на которую вы хотите сформировать список, выберите организацию и нажмите на кнопку «Сформировать».

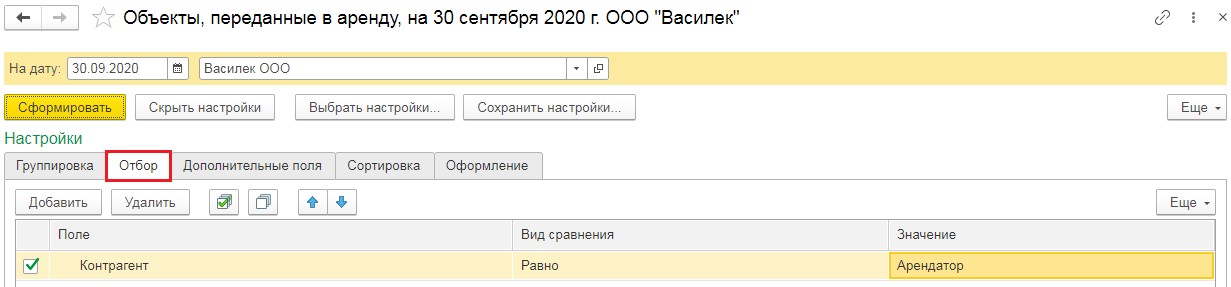

Если перечень слишком велик, то для поиска нужной вам информации воспользуйтесь отборами. Для этого нажмите на кнопку «Показать на стройки» в шапке отчёта, кликните на вкладку «Отбор» и добавьте новую строку с указанием фильтра. Например, «Контрагент» равно «Арендатор» или «Основное средство» равно «Шкаф для хранения готовой продукции». После установки отбора нужно снова нажать на кнопку «Сформировать».

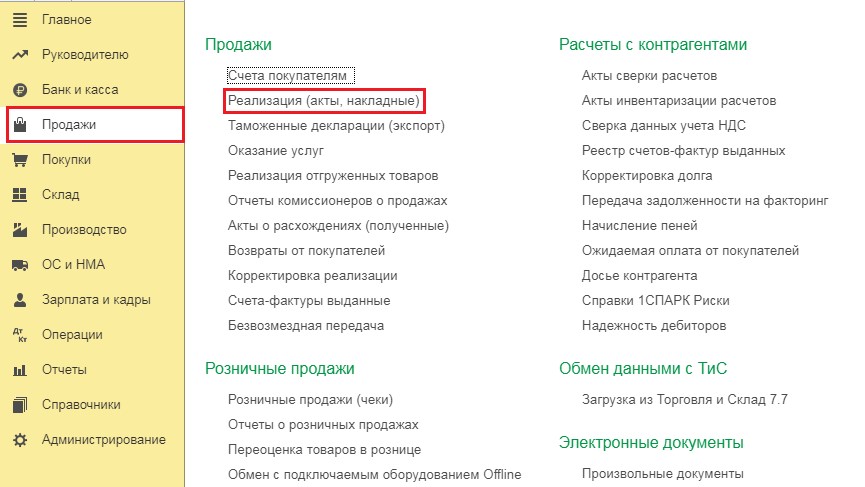

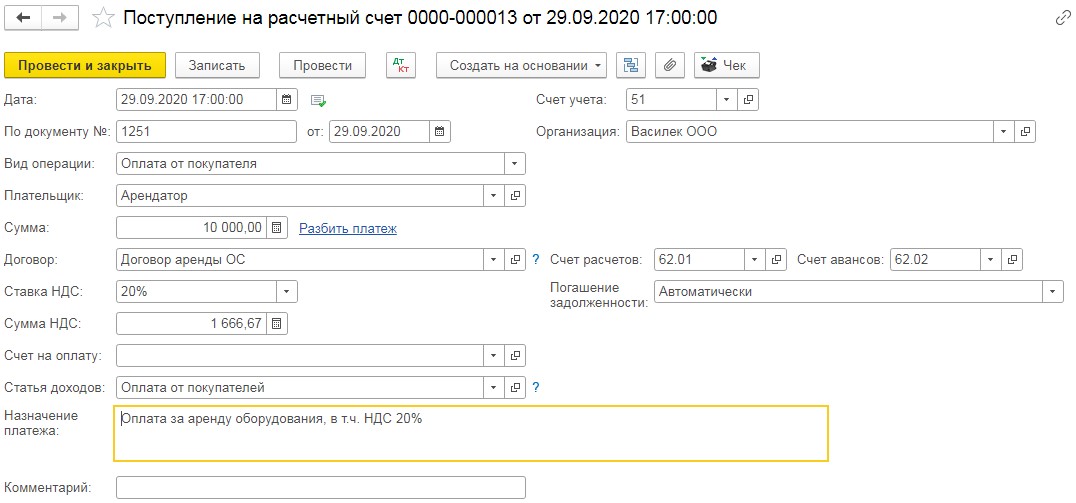

Арендная плата, поступающая от арендатора, является выручкой организации, поэтому начисление платы за оборудование отражается в программе обычной продажей.

Перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные)».

В открывшемся окне следует нажать на кнопку «Реализация» и из выпадающего списка выбрать «Услуги (акт)».

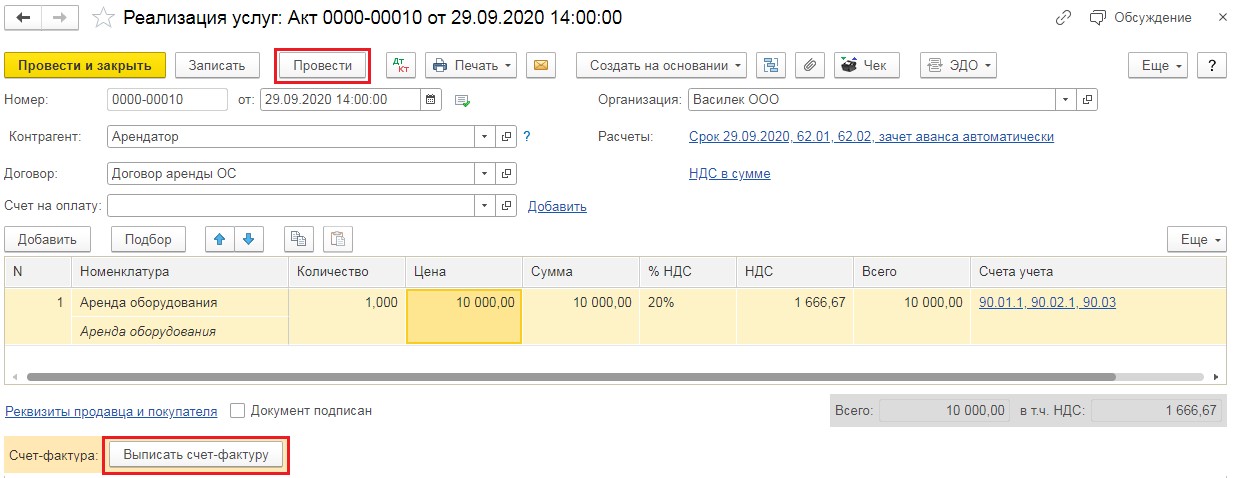

В открывшемся документе следует ввести покупателя, который является арендатором, указать договор аренды, а в табличную часть внести услугу «Аренда оборудования» и указать стоимость предоставляемой услуги. После чего провести документ, и при необходимости — зарегистрировать счёт-фактуру в подвале документа.

Проведённый документ создаст проводки по дебету 62.01 и кредиту 90.01.1 на сумму выручки и по дебету 90.03 и кредиту 68.02 отразит исчисленный НДС. Если ранее от арендатора поступала предоплата за аренду оборудования, то при продаже возникнет ещё одна строка проводок: дебет 62.02 кредит 62.01 на сумму аванса.

Оплата арендатором фиксируется в программе в разделе «Банк и касса» — «Банковские выписки» или «Кассовые документы», в зависимости от того куда поступают денежные средства.

Хочется отметить, что если арендатором будет внесена предоплата за аренду оборудования наперёд, то собственник имущества должен учитывать её в составе доходов будущих периодов и применять для этого счет 98.

Таким образом после проведения платёжного поручения следовало бы ввести документ «Операция, введённая вручную» в разделе «Операции» и зафиксировать проводку по дебету 98 счёта и кредиту 60.01 на сумму, которую получили наперёд.

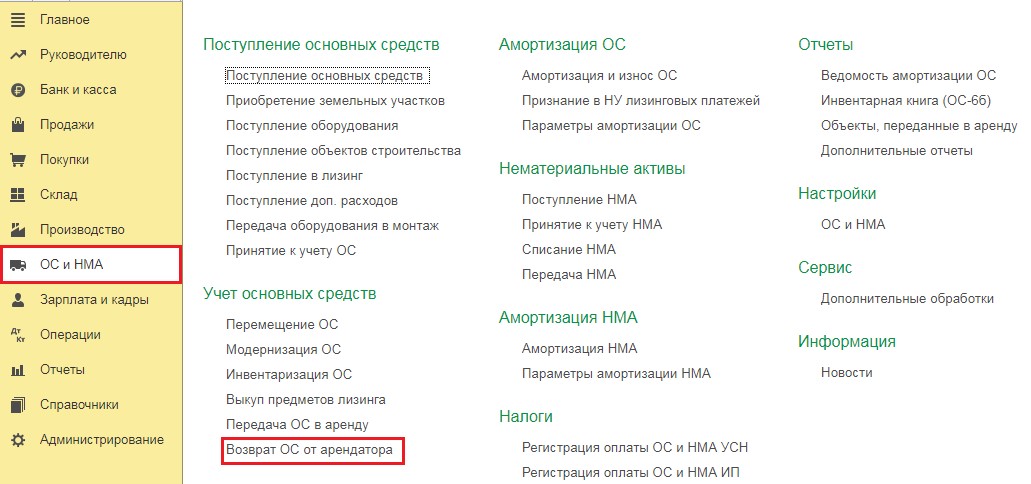

Когда истечёт срок действия договора аренды, оборудование вернётся к организации-арендодателю. Для оформления возврата основного средства воспользуемся документом «Возврат ОС от арендатора» в разделе «ОС и НМА».

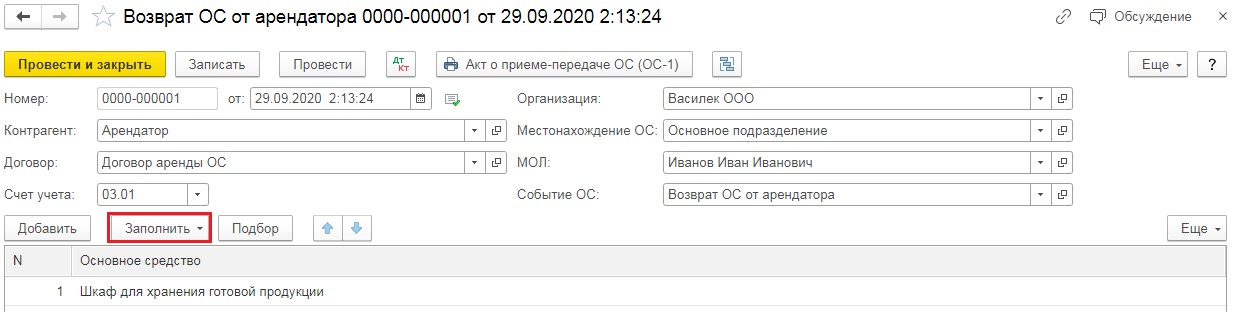

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа исходными данными: «Контрагент» — арендатор, «Местонахождение ОС» — это подразделение, в которое возвращается ОС, «МОЛ» — материально-ответственное за него лицо.

Счёт учёта автоматически стоит 03.01, что предполагает последующую сдачу в аренду данного основного средства. Затем для удобства нажмите на кнопку «Заполнить» и выберите пункт «Переданными контрагенту ОС». Программа заполнит документ всеми основными средствами, находящимися у данного контрагента по выбранному договору аренды. Если какие-то из строк окажутся лишними по причине частичного возврата оборудования их следует удалить, нажав на них правой кнопкой мыши и выбрав пункт «Удалить».

Проведённый документ сформирует проводку по дебету счёта 03.01 и кредиту 03.02. Для формирования печатной формы акта приёма-сдачи ОС воспользуйтесь кнопкой .

Хочется отметить, что основные средства, переданные в аренду, всё равно находятся в собственности арендодателя, хоть и не находятся в его пользовании, поэтому амортизация по ним продолжает начисляться у арендодателя. Такая позиция указана в пунктах 21, 49 и 50 Методических указаний по бухгалтерскому учёту основных средств, утверждённых приказом Минфина России от 13.10.2003г. №91н.

Автор статьи: Алина Календжан