Работа с самозанятыми — новые возможности 1С: Бухгалтерии предприятия ред. 3.0

Режим «Налог на профессиональный доход» (НПД) стал настолько популярным среди физических лиц, что все больше самозанятых граждан отказываются от трудовых отношений с компаниями и переходят на договоры подряда. Это действительно удобно, ведь человек может не привязываться к одному работодателю, а сотрудничать сразу с несколькими компаниями и выбирать те условия, которые ему наиболее выгодны. Ранее работа в программе 1С: Бухгалтерия предприятия ред. 3.0 с такими контрагентами не была автоматизирована. Не было предусмотрено специальных документов для отражения данных операций в учете, что существенно усложняло работу начинающих бухгалтеров. Конечно, на тот момент мы нашли выход из ситуации и разобрали вопрос отражения услуг самозанятых в учете, но в настоящее время разработчики внесли приятные и полезные изменения в программу, которые можно использовать, начиная с релиза 3.0.100.

В разделе «Главное» — «Обновления» вы можете ознакомиться со всеми новшествами нового релиза.

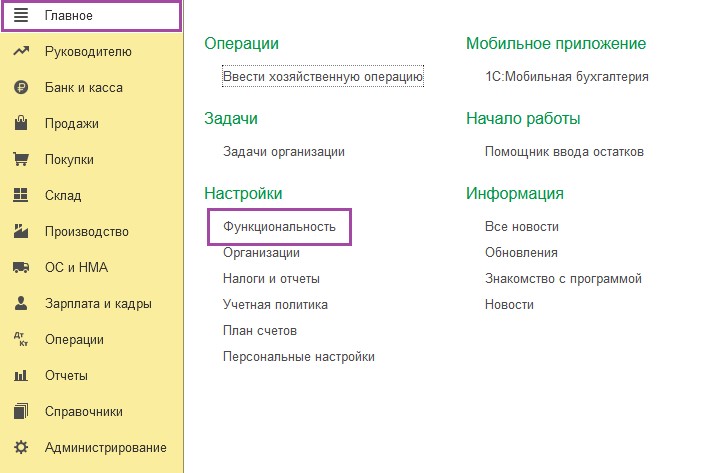

Для того, чтобы воспользоваться нововведениями необходимо произвести небольшие настройки программы.

Перейдем в пункт «Функциональность» раздела «Главное» и выберем раздел «Расчеты».

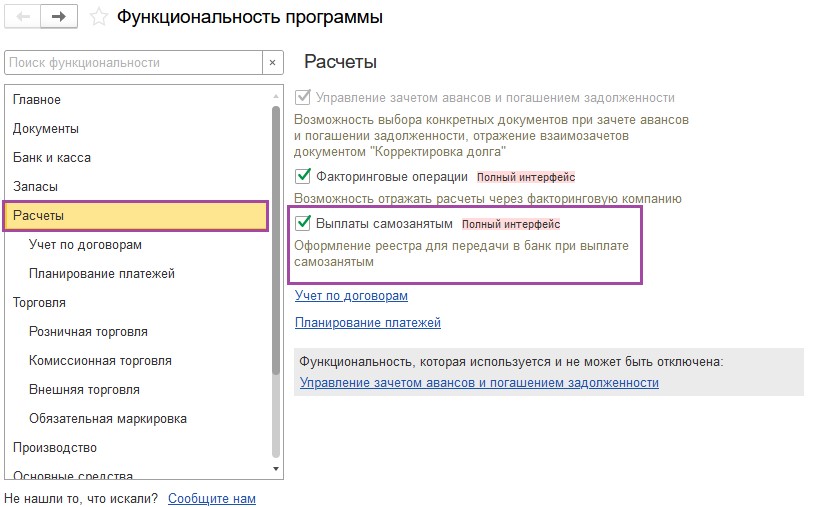

Здесь следует установить галочку, которая позволит в программе оформлять реестры для передачи в банк при выплате самозанятым гражданам.

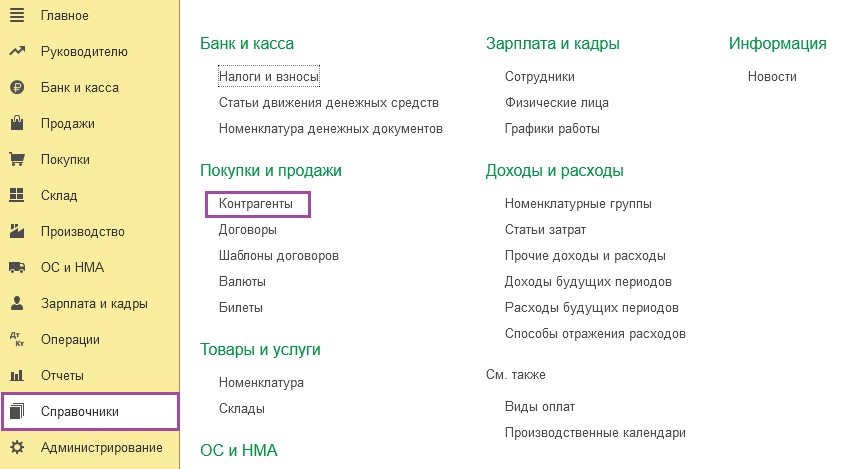

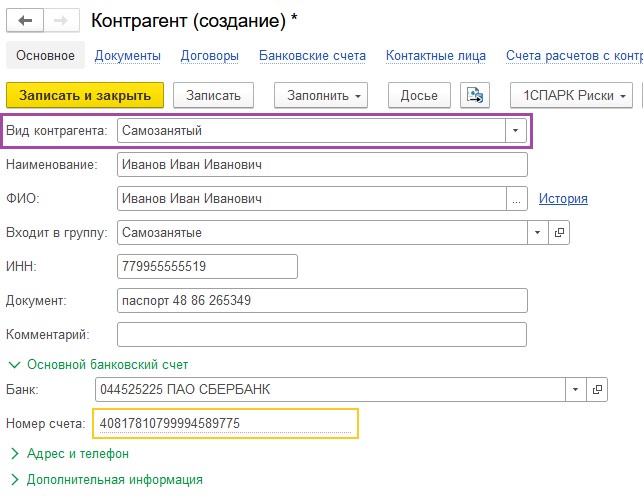

Далее нам потребуется справочник «Контрагенты».

Создадим новый элемент в вышеуказанном справочнике.

Обращаем внимание на вид контрагента. Нужно выбрать — «Самозанятый». Для удобства совершения выплат плательщику НПД в будущем, советуем сразу указать актуальные банковские реквизиты.

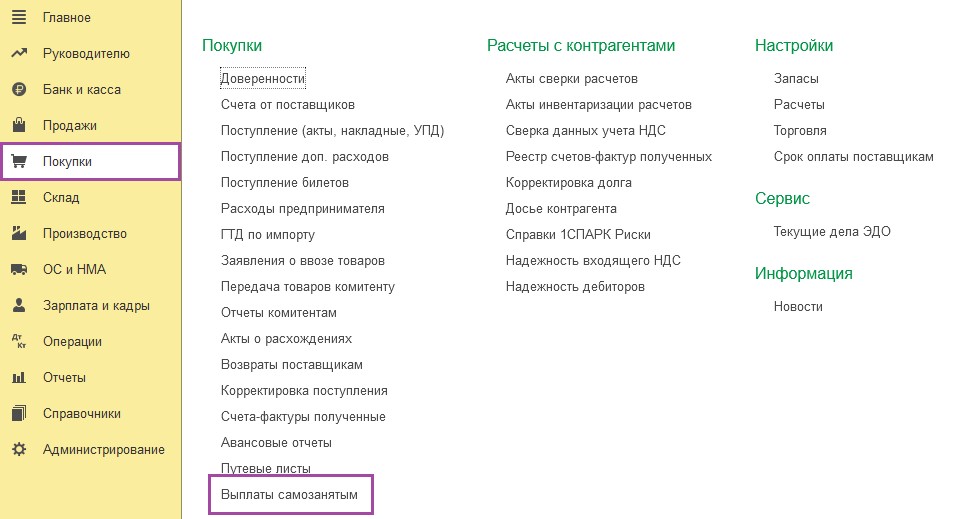

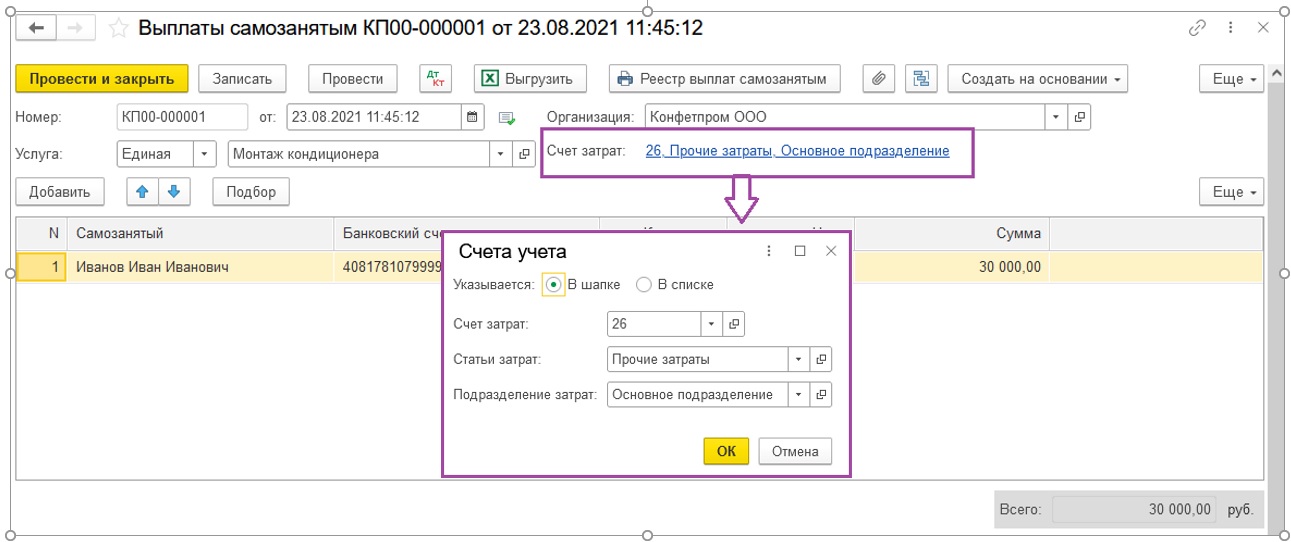

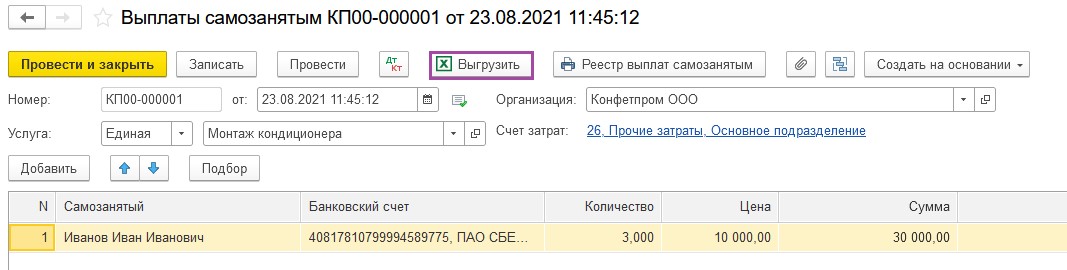

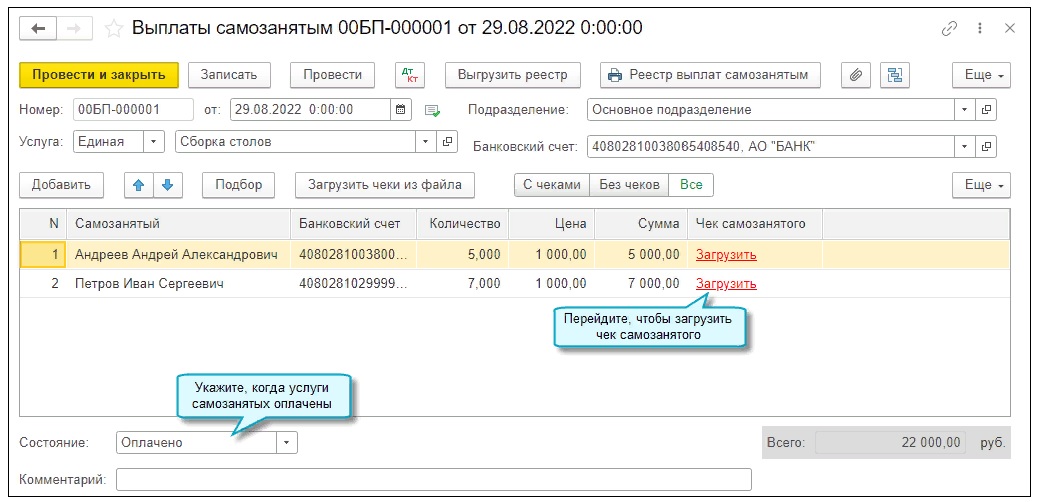

Далее произведем выплату гражданину, применяющему НПД.

Для этого предусмотрен специальный документ в разделе «Покупки» — «Выплаты самозанятым».

Создадим новый документ.

Заполнение документа начнем с «шапки».

Для начала выберем нашу организацию и установим дату документа.

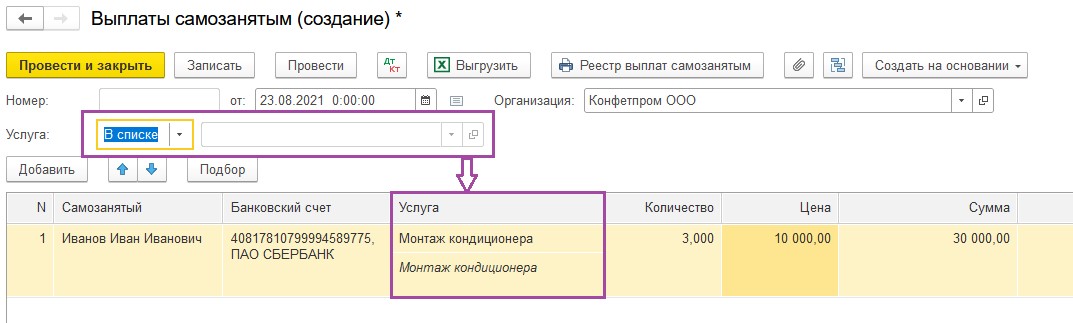

Далее уделим особое внимание строке «Услуга».

Программой предусмотрено два варианта заполнения данной строки.

1. Выбираем значение «В списке».

При такой настройке наименование услуги будет указываться в табличной части документа индивидуально для каждого самозанятого.

То есть, если документ предусматривает выплату не одному гражданину, применяющему НПД и услуги, оказанные компании — заказчику у них отличаются, то целесообразно воспользоваться данной настройкой именно таким образом.

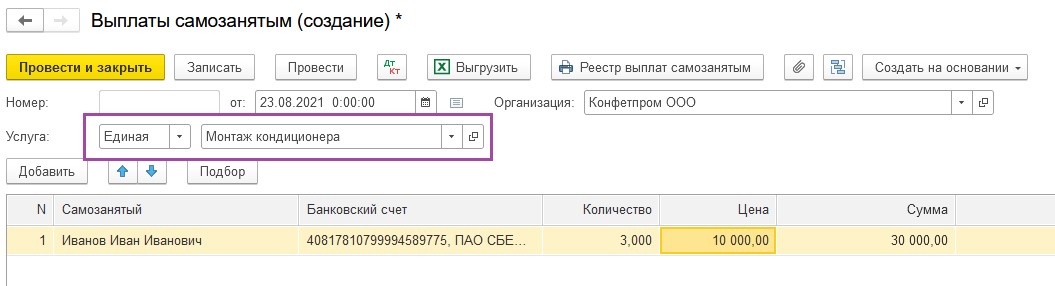

2. Выбираем значение «Единая». Такая настройка актуальна, если выплата будет произведена одному самозанятому, как в нашем примере, или же в случае, когда все самозанятые оказывают одинаковую услугу.

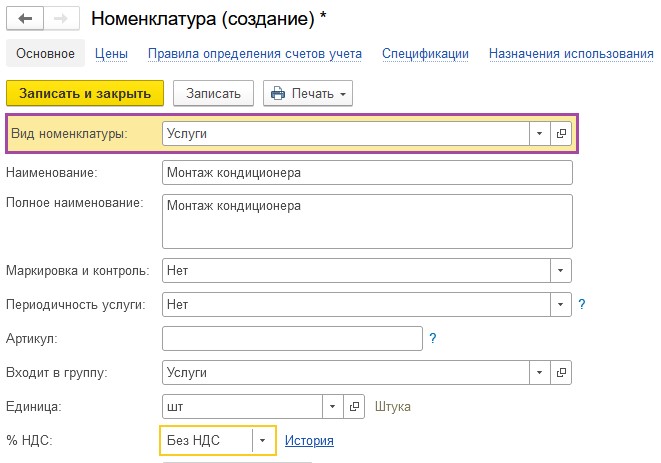

Что же касается номенклатуры, то здесь важно, чтоб она имела вид — «Услуги».

Укажем счет затрат, в нашем случае это счет 26. Статья затрат будет — «Прочие затраты».

В табличной части документа выбираем созданного ранее контрагента — Иванова Ивана Ивановича.

Банковские реквизиты заполняются в документе автоматически, в том случае, если они были заполнены ранее в карточки контрагента. Далее проставляет необходимое количество, оказанных услуг и цену. Сумма будет рассчитана программой автоматически.

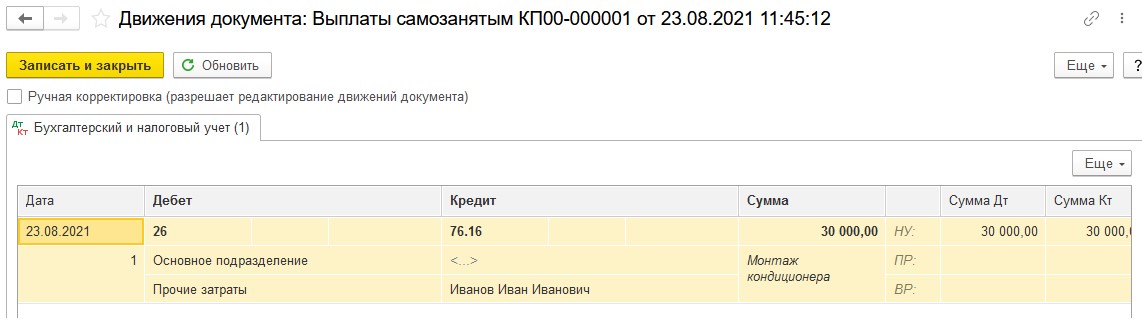

Проведем документ и посмотрим сформированные бухгалтерские записи.

Видим, что стоимость услуг была включена в затраты.

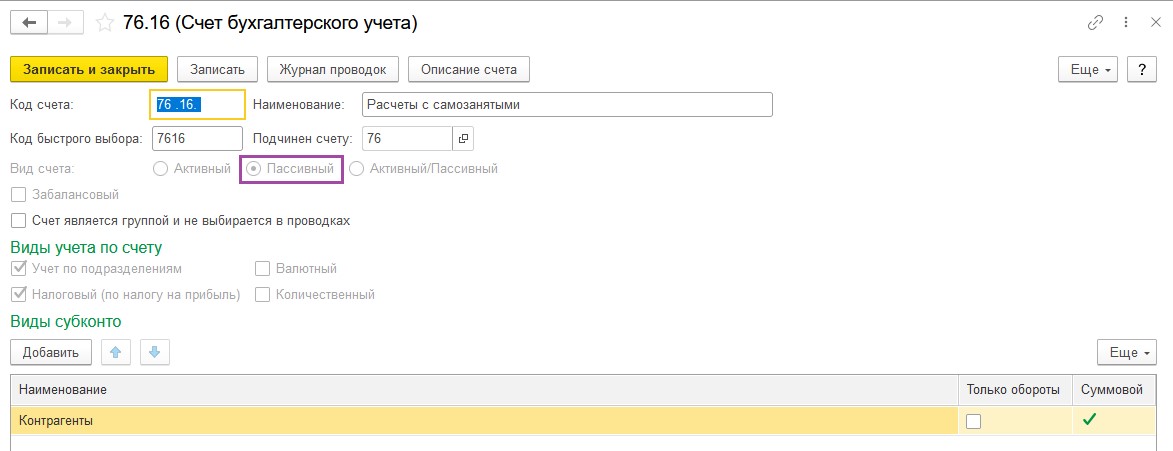

А также обратим внимание на новый счет бухгалтерского учета 76.16. Этот счет является пассивным, а это значит, что он предназначен для учета состояния, движения и изменения источников средств предприятия.

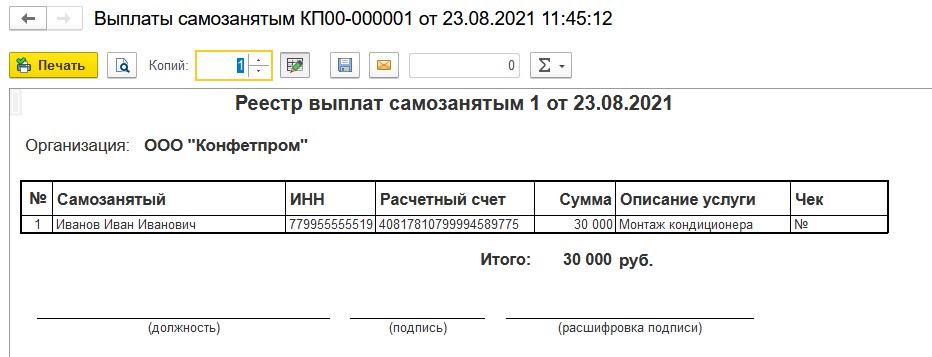

По кнопке «Выгрузить» можно выгрузить реестр выплат для передачи в банк.

Реестр выглядит следующим образом.

Важный нюанс: не обязательно составлять отдельный реестр каждому самозанятому. В одном реестре могут быть включены несколько самозанятых. Программа группирует их по дате.

Печатная форма реестра доступна по кнопке «Реестр выплат самозанятым».

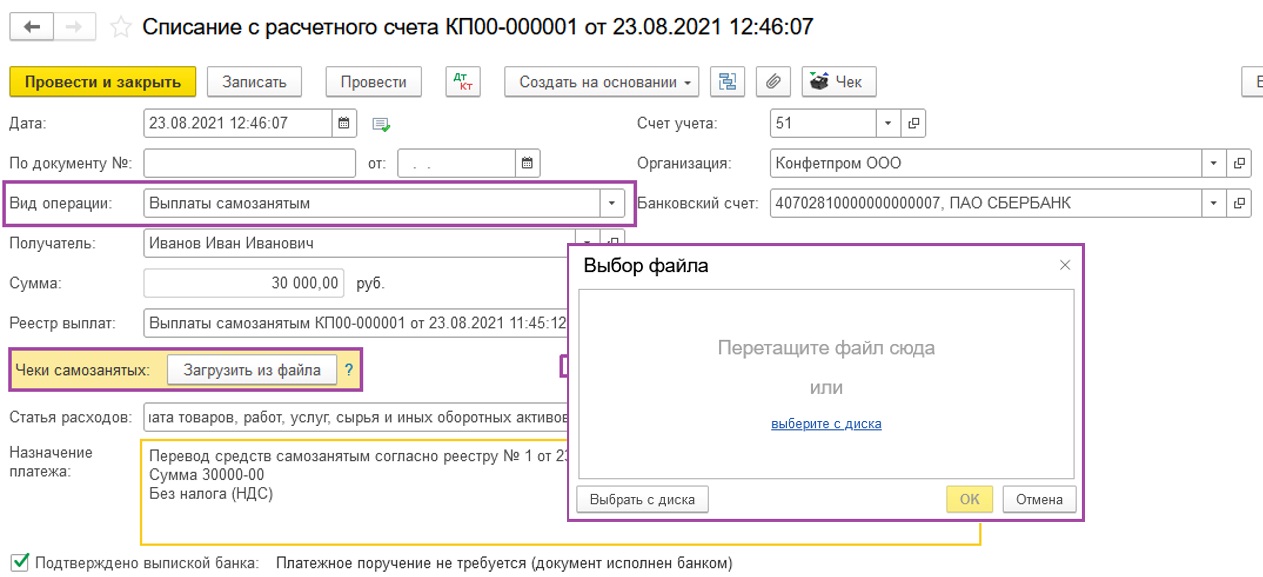

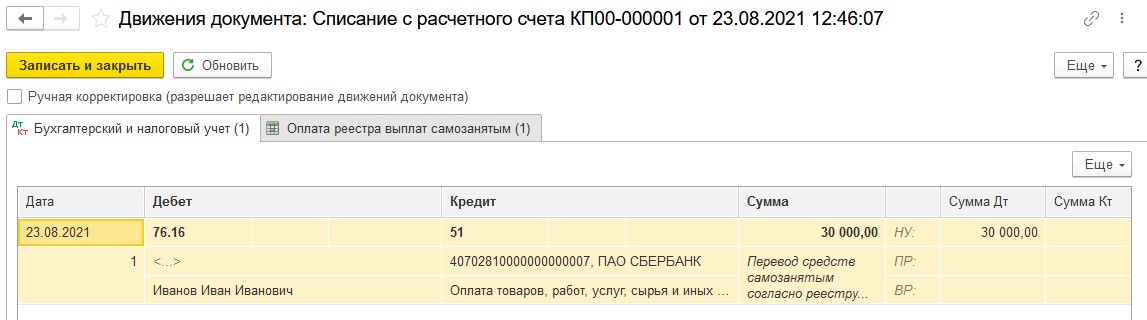

Затем произведем выплату самозанятому.

Особое внимание уделяем виду операции — «Выплаты самозанятым».

При выборе созданного нами ранее реестра (строка «Реестр выплат) остальные строки заполняются автоматически. После проведения документа появляется возможность загрузки файла с реестром чеков, предоставленного банком вместе с выпиской.

Посмотрим проводки, которые сформировал данный документ. Видим, что перевод денежных средств самозанятому отражен корректно.

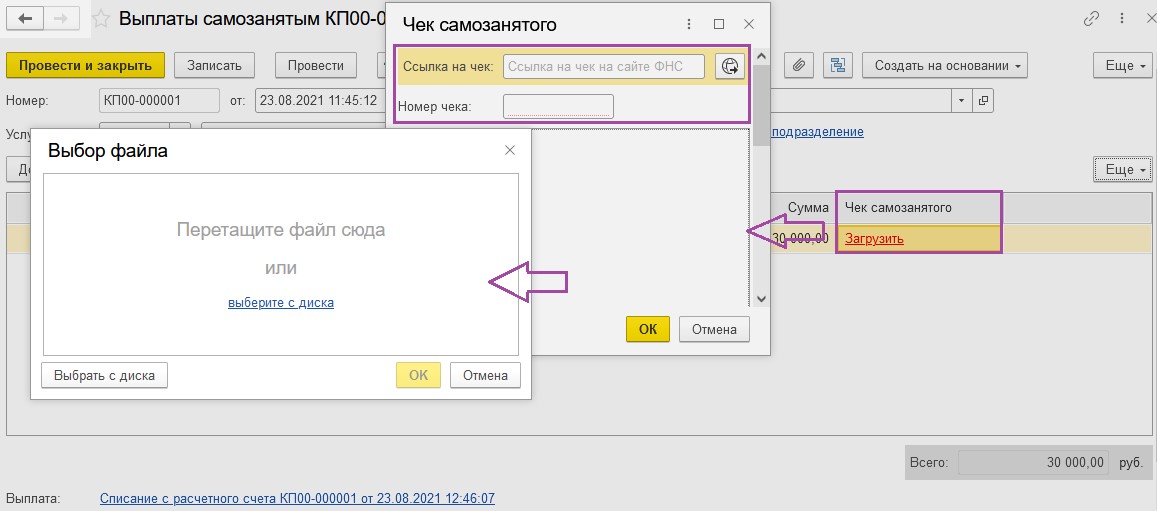

Далее снова перейдем в документ «Выплаты самозанятым».

Если в документе «Списание с расчетного счета» файл с реестром чеков был загружен, то чеки самозанятых будут автоматически отражены в документе «Выплаты самозанятым».

Если же в документе «Списание с расчетного счета» файл с реестром загружен не был, то пользователи программы могут вручную загрузить данные документы. Для этого нужно заполнить строку «Ссылка на чек». Ссылку предоставляют плательщики НПД из приложения «Мой налог» и номер чека. Далее следует загрузить файл с чеком.

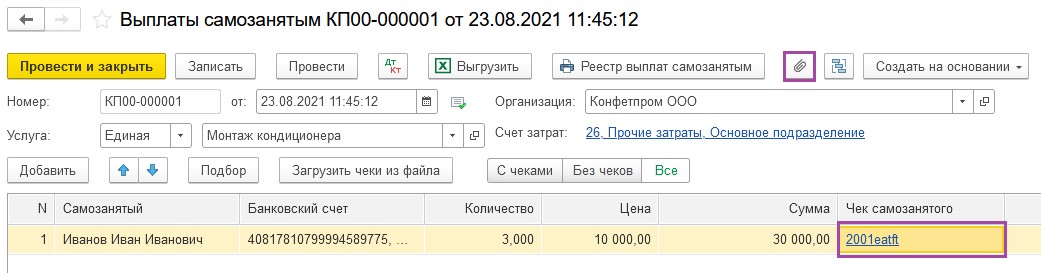

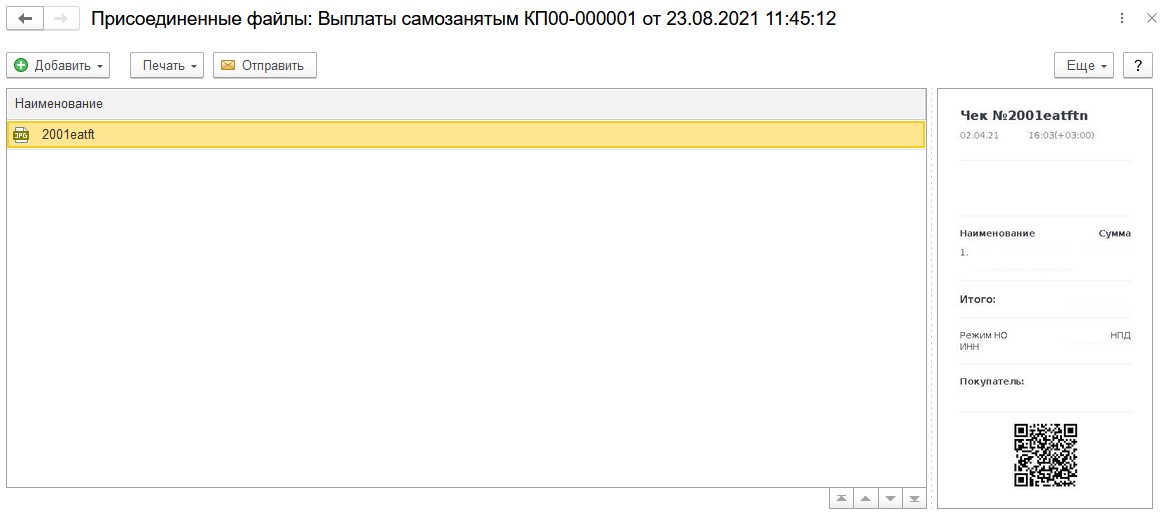

Можно посмотреть загруженные в программу чеки самозанятых.

Воспользовавшись кнопкой увидим прикрепленные к документу чеки граждан — плательщиков НПД.

увидим прикрепленные к документу чеки граждан — плательщиков НПД.

В нашем примере всего один чек от самозанятого.

Программа автоматически установит галочки для наглядности и контроля оплаты и загрузки чеков.

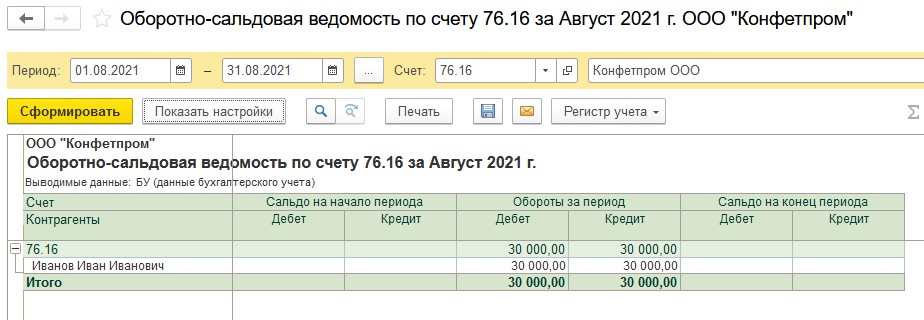

Для осуществления контроля проделанной в программе работы сформируем Оборотно-сальдовую ведомость по новому счету 76.16. Операции по расчетам с плательщиком НПД отражены корректно.

Внимание! Начиная с релиза 3.0.120 от 31.08.2022 г. в 1С: Бухгалтерии предприятия ред. 3.0 добавлена возможность загружать чеки самозанятых, когда выплаты самозанятым произведены отдельными платежными поручениями.

Этот документ вы можете найти в разделе «Покупки» — «Выплаты самозанятым».

Автор статьи: Марина Аленина