Лизинг и переход на ФСБУ 25 для малого предприятия — основное средство на балансе лизингодателя

Продолжаем цикл материалов, посвященных учету договоров лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды». В статьях мы разбираем особенности перехода для малых предприятий, имеющих право на упрощенный бухгалтерский учет и отчетность. Первая публикация о том, что же делать с договорами лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды»? уже давно ждет вас на сайте. А в данном материале рассмотрим пример договора лизинга, в соответствии с которым основное средство числится на балансе лизингодателя. Какие в этом случае есть варианты перехода, и как отразить все операции в 1С: Бухгалтерии предприятия ред. 3.0?

Будем рассматривать пример с такими исходными данными:

-

В 2021 году заключили договор лизинга на автомобиль.

-

Договор заканчивается в 2023 году.

-

Был уплачен авансовый платеж + ежемесячные фиксированные платежи.

-

По окончании срока договора — выкуп по символической стоимости.

-

По условиям договора автомобиль числится на балансе лизингодателя.

-

Малое предприятие, имеющее право на упрощенные способы ведения учета.

Какие предприятия имеют право на упрощенные способы учета?

Прежде чем приступим к лизинговым операциям давайте сразу проясним этот момент, чтобы исключить поток вопросов.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять следующие коммерческие организации (при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту):

-

организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (п. п. 1, 3 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Друзья, упрощенные способы ведения учета НЕ ОЗНАЧАЮТ, что их могут использовать только предприятия на упрощенной системе налогообложения! Запомните, пожалуйста, не играет роль ваша система налогообложения!!! Вы можете быть и на общей системе налогообложения, но при этом, например, относиться к субъектам малого предпринимательства, а значит можете вести упрощенный учет!

Надеемся, что этот нюанс понятен. Возвращаемся к нашему лизингу.

Какие варианты перехода на ФСБУ 25 есть у малого предприятия?

В нашем примере при переходе на ФСБУ 25 есть два варианта действий:

Вариант № 1. Не делать ничего, вести учет по-старому, т. к. предприятие имеет право на упрощенные способы ведения учета, а договор начал действовать до 2022 года.

Основание: пункт 52 ФСБУ 25/2018

«Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года».

Плюс этого варианта очевиден: не нужно ничего делать, и это замечательно.

Вариант № 2. Отразить операции по переходу на ФСБУ 25, признать ППА (право пользования активом) и АО (арендные обязательства).

Плюс этого варианта: при переходе организация отразит ППА на счете 01, тем самым увеличит актив баланса, а именно, сумму внеоборотных активов. Это может быть полезно организации для получения кредитов или для участия в торгах.

Если же учитывать операции по этому договору лизинга по-старому, то основное средство продолжит числиться на забалансовом счете, т. к. по условиям договора балансодержателем является лизингодатель.

Что нужно делать, если выбран второй вариант?

Признание ППА и АО в 1С: Бухгалтерии предприятия ред. 3.0

В этом случае нам нужны более подробные условия примера:

-

общая сумма платежей по договору лизинга, включая выкупную стоимость — 3 430 148,64 руб. (в т. ч. НДС 20% — 571 691,48 руб.)

-

выкупная стоимость — 3210 руб. (в т. ч. НДС 20% — 535 руб.)

-

ежемесячный платеж — 77 251,61 (в т. ч. НДС 20% — 12 875,27 руб.)

-

срок действия договора лизинга — 24 месяца (28.03.2021 — 28.02.2023)

-

согласно условиям договора, до 2022 года учет имущества вел лизингодатель;

-

право собственности переходит к лизингополучателю по окончании срока действия договора.

-

сумма расходов лизингодателя на приобретение предмета лизинга — 2 700 000 руб. (в т. ч. НДС 20% — 450 000 руб.)

Итак, если организация приняла решение не использовать право на перспективный переход (п. 52 ФСБУ 25), то она должна признать в учете ППА (право пользования активом) и АО (арендные обязательства).

Но так как организация имеет право на применение упрощенных способов ведения учета, то при признании АО может просто посчитать сумму будущих арендных платежей, не применяя дисконтирование.

ППА = справедливая стоимость предмета лизинга

В статье Что делать с договорами лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды»? мы уже писали, что для её определения можно руководствоваться п. 1 Рекомендации Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга».

В нашем случае ППА = сумма расходов лизингодателя, то есть 2 250 000 руб. (без НДС).

АО — сумма оставшихся платежей по договору

До окончания срока действия договора осталось 14 платежей + выкупная цена:

14 * 77 251,61 + 3 210 = 1 084 732,54 (в т. ч. НДС 20% — 180 788,76)

Или без НДС — 903 943,78 руб.

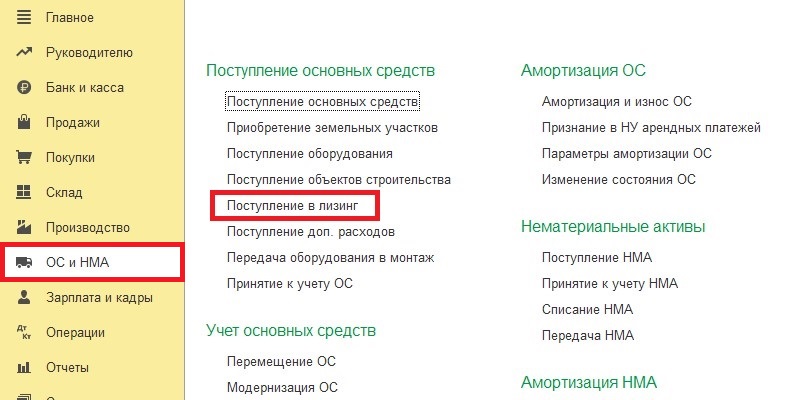

Для того, чтобы внести эти данные в 1С: Бухгалтерию предприятия ред. 3.0 нужно перейти на вкладку «ОС и НМА» и создать документ «Поступление в лизинг».

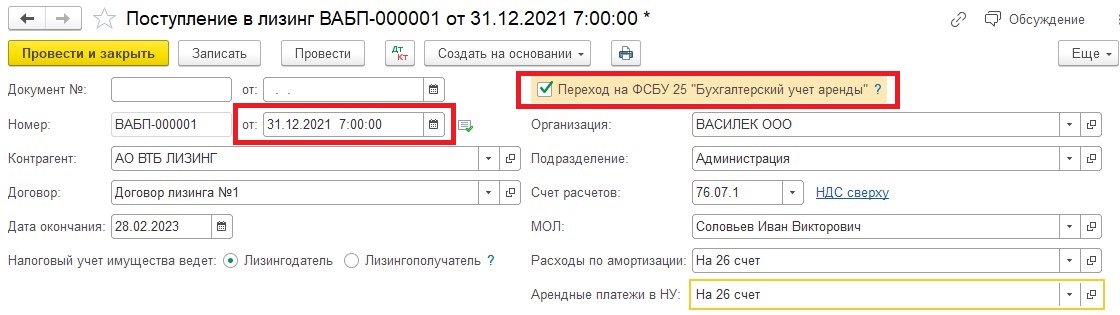

Дата документа — 31.12.2021 г., после выбора такой даты автоматически устанавливается флажок «Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Остальные поля заполняем в соответствии с условиями примера.

Расходы на амортизацию и лизинговые платежи будем относить на 26 счет, т. к. автомобиль приобретен для нужд управленческого персонала.

Счет расчетов — 76.07.1

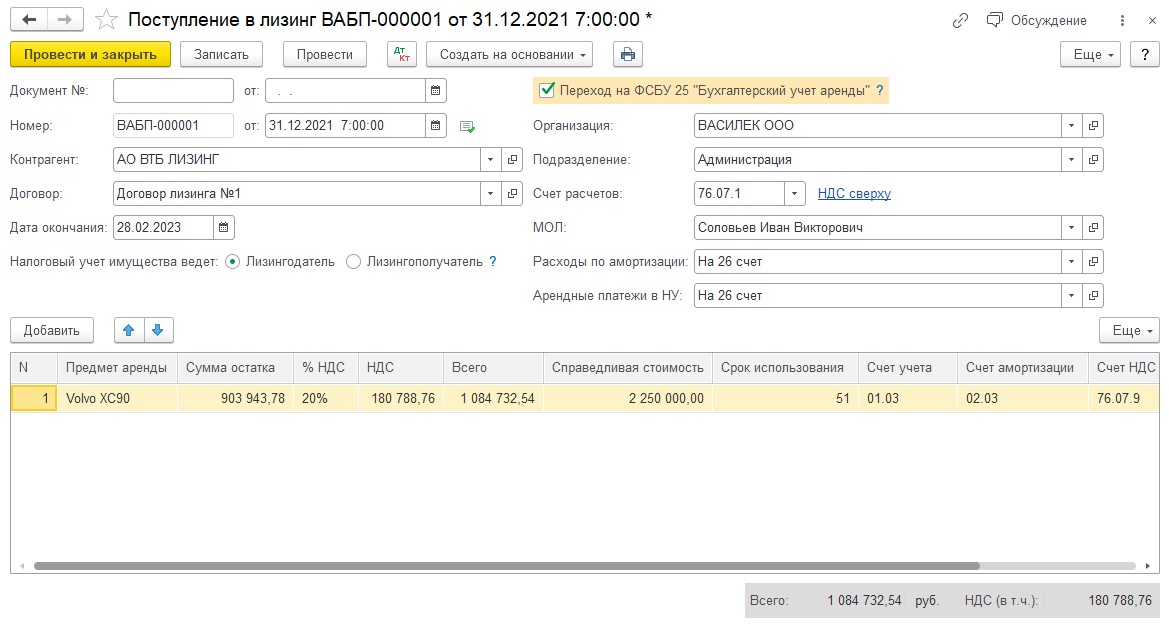

В табличную часть добавляем предмет лизинга.

В колонке «Сумма остатка» указываем сумму арендных обязательств без НДС — 903 943,78 руб., ставка НДС — 20% и проверяем корректность расчета суммы в колонке «Всего» — 1 084 732,54 руб.

В колонке «Справедливая стоимость» — сумма расходов лизингодателя без НДС — 2 250 000 руб.

В колонке «Срок использования» нужно указать оставшийся срок использования на момент перехода. Допустим, мы устанавливали для автомобиля СПИ 60 месяцев, осталось 51.

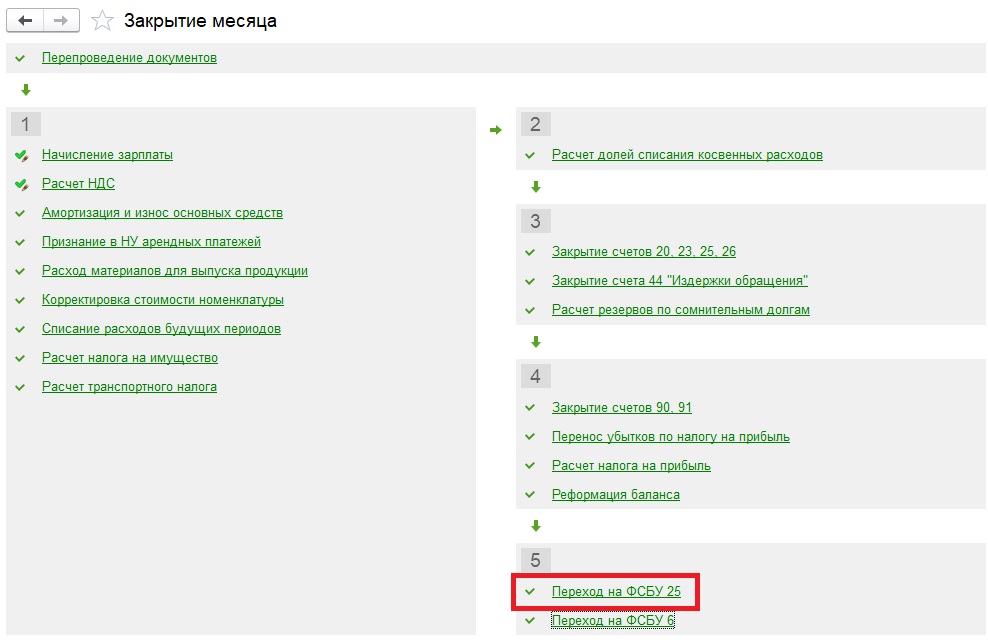

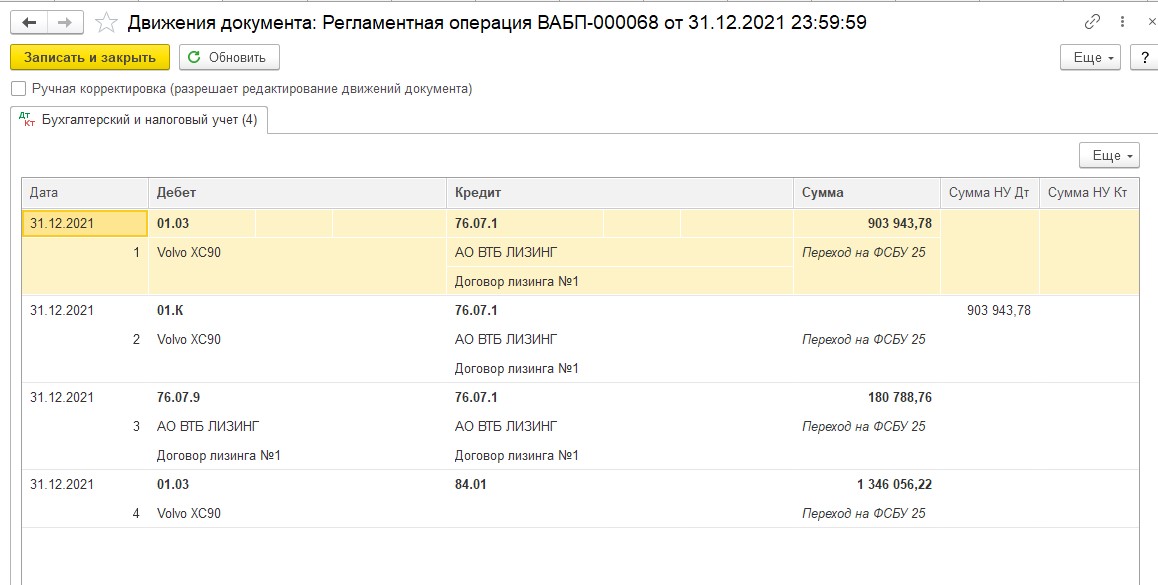

Документ не формирует проводок по счетам бухгалтерского учета, все проводки создаются при выполнении операции «Переход на ФСБУ 25» в ходе закрытия декабря.

При проведении операции в нашем примере:

-

признано арендное обязательство;

-

выделен НДС;

-

стоимость ППА на счете 01.03 доведена до справедливой за счет чистой прибыли.

Так как по условиям договора предмет лизинга числился на балансе лизингодателя, то после признания ППА его нужно списать с забалансового счета 001 операцией, введенной вручную.