Раздельный учет поступлений от коммерческой и уставной деятельности НКО в типовой 1С: Бухгалтерии ред. 3.0

В прошлом году мы уже кратко обращались к вопросу организации учета на счете 86 в некоммерческих организациях. Однако сама специфика учета в НКО вызывает огромное количество вопросов у бухгалтеров, поэтому мы решили организовать цикл статей, посвященных учету в таких организациях. В этой статье подробно рассмотрим, как разделить доходы от коммерческой и уставной деятельности в типовой программе1С: Бухгалтерия ред. 3.0

Законодательство не запрещает некоммерческим организациям вести коммерческую деятельность (деятельность, приносящую доход) с целью пополнения имущества организации и проведения некоммерческих мероприятий. Однако прибыль, полученная от этой деятельности и оставшаяся после налогообложения, полностью направляется на достижение уставных целей, ради которых создана некоммерческая организация.

Сразу оговоримся, что НКО ведут не любую деятельность, позволяющую извлечь доход. Коммерческая деятельность для некоммерческих организаций выступает лишь инструментом для пополнения средств, которые ей необходимы для достижения некоммерческих целей организации.

Если в деятельности некоммерческой организации, помимо уставной, возникает ещё и коммерческая деятельность, то она обязана вести раздельный учет доходов и расходов. Как это организовать на практике рассмотрим далее.

Отражение поступлений от уставной деятельности

Поступления от уставной деятельности некоммерческие организации учитывают на счете 86. Такими поступлениями для НКО являются вступительные, целевые, членские взносы участников (членов) организации.

Здесь самый важный момент — как определить при поступлении денежных средств целевое или коммерческое это поступление?

В НКО коммерческое поступление выделяет прежде всего основание платежа. Если оно непонятно какое, некорректно сформировано, то налоговики относят его к выручке и оно попадает в налогооблагаемую базу. Поэтому важно, чтобы участники (члены) НКО при перечислении денежных средств верно указывали назначение платежа.

Рассмотрим поступление доходов от уставной деятельности на примере некоммерческой организации, занимающейся управлением и эксплуатацией коттеджного поселка. Источником целевых поступлений такого предприятия являются членские взносы на содержание поселка. В нашем примере организация применяет УСН, однако операции, рассмотренные ниже, применимы и для организаций на ОСНО.

В программе поступление целевых средств оформляется в зависимости от того, каким путем поступили денежные средства: в кассу или на расчетный счет. Рассмотрим оба варианта.

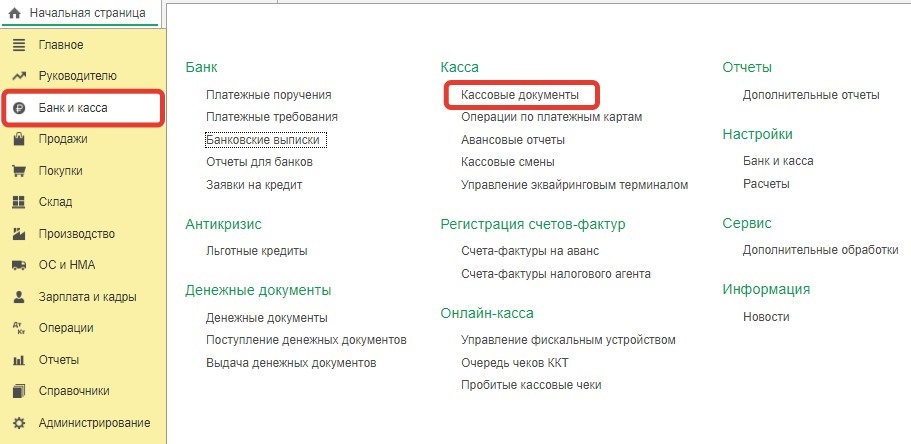

Оприходуем наличные денежные средства в кассу. Для этого перейдем в раздел «Банк и касса», далее гиперссылка «Кассовые документы», сформируем документ «Приходный кассовый ордер»:

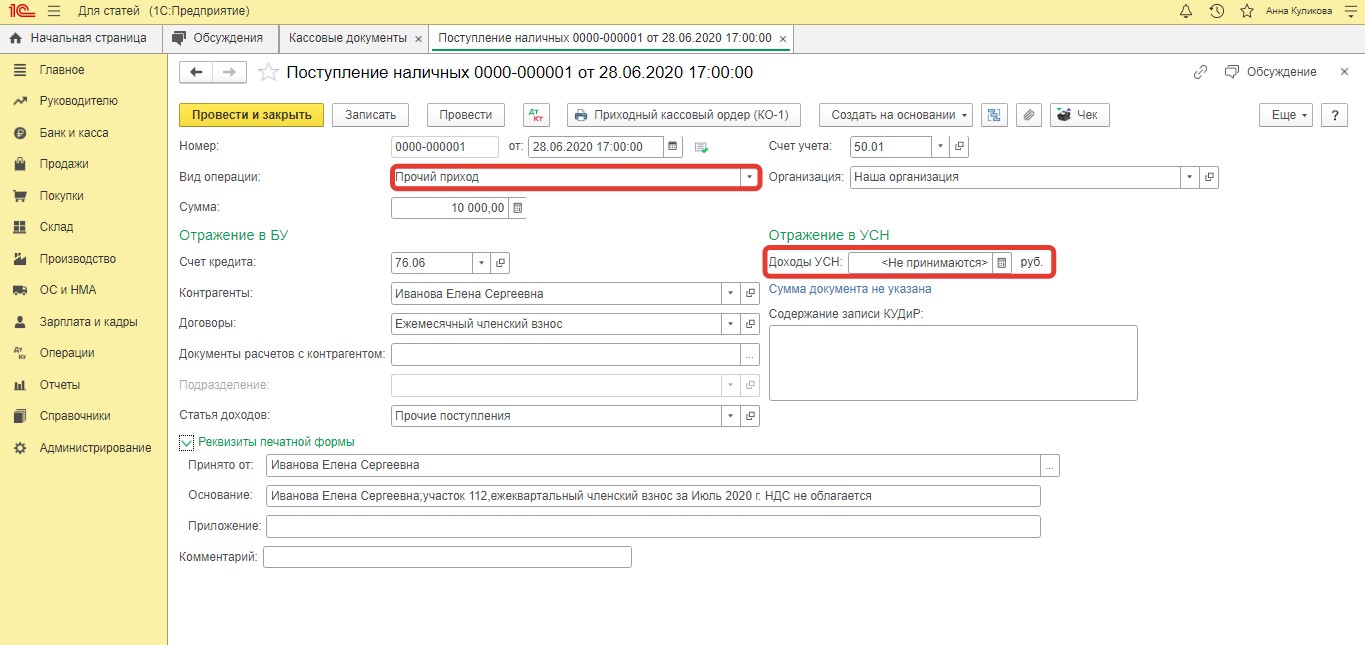

Создаем документ «Поступление наличных» с видом операции «Прочий приход»:

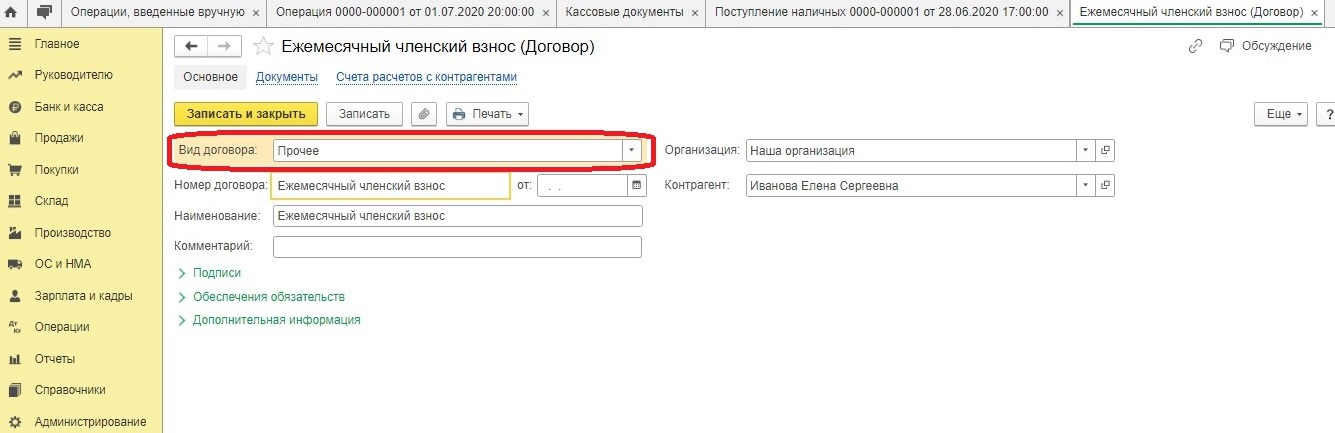

Вид договора контрагента выбираем «Прочее»:

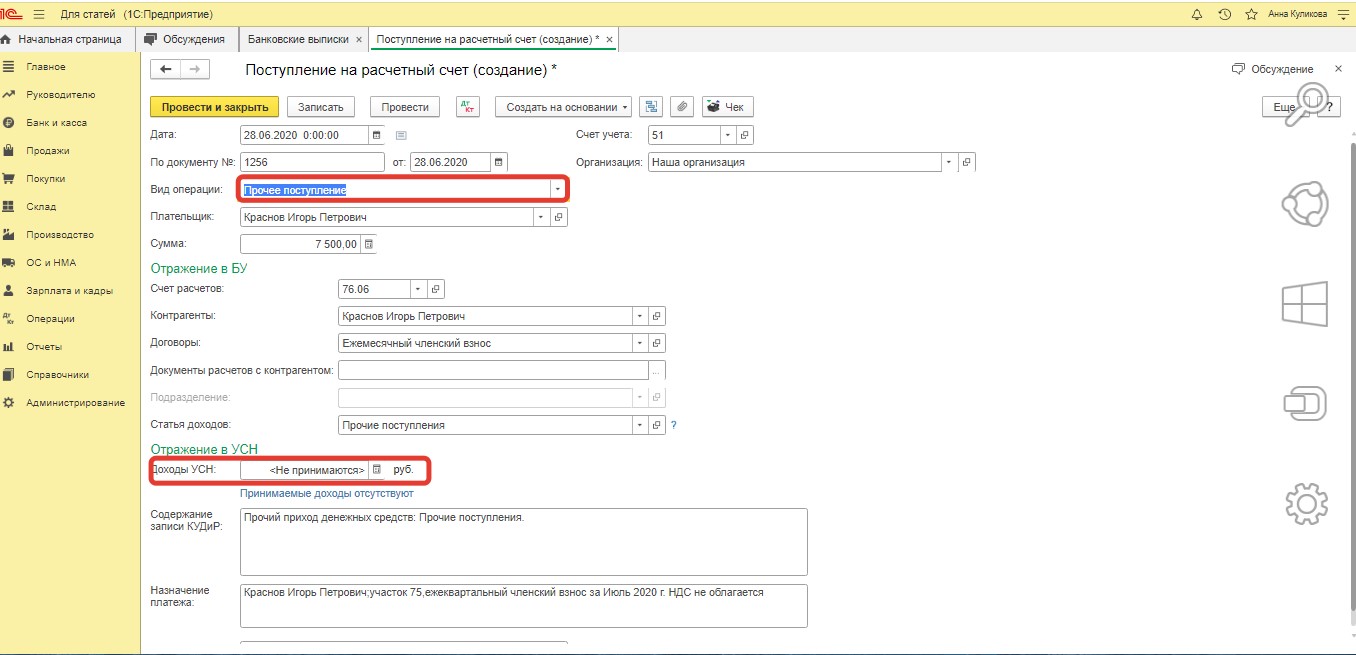

Обратите внимание! Если организация применяет упрощенную систему налогообложения, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

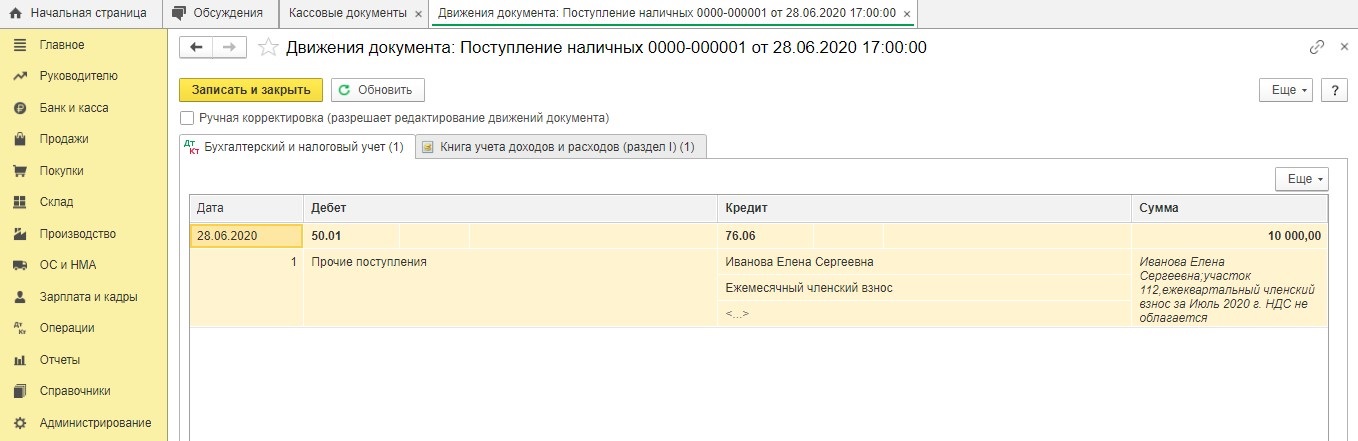

После проведения документа, программа сформирует проводки: Дт 50.01 Кт 76.06

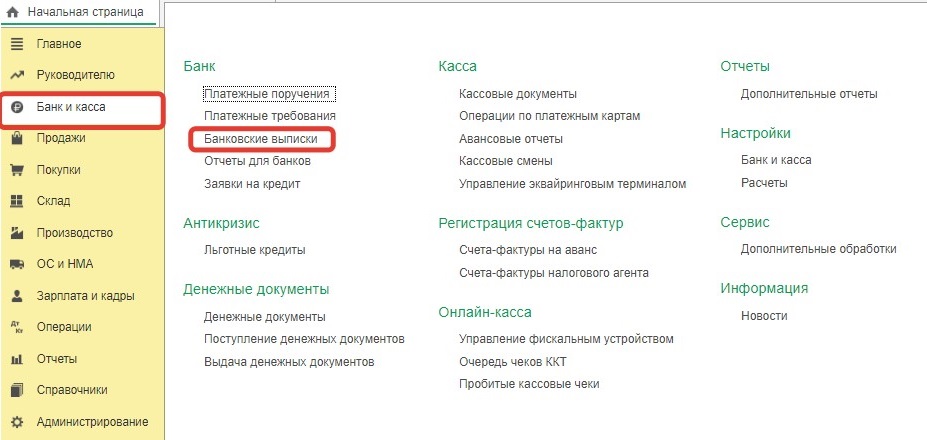

Если же денежные средства поступили на расчетный счет, то в этом же разделе «Банк и касса» по гиперссылке «Банковские выписки» сформируем документ «Поступление на расчетный счет»:

Создаем документ «Поступление» с видом операции «Прочее поступление»:

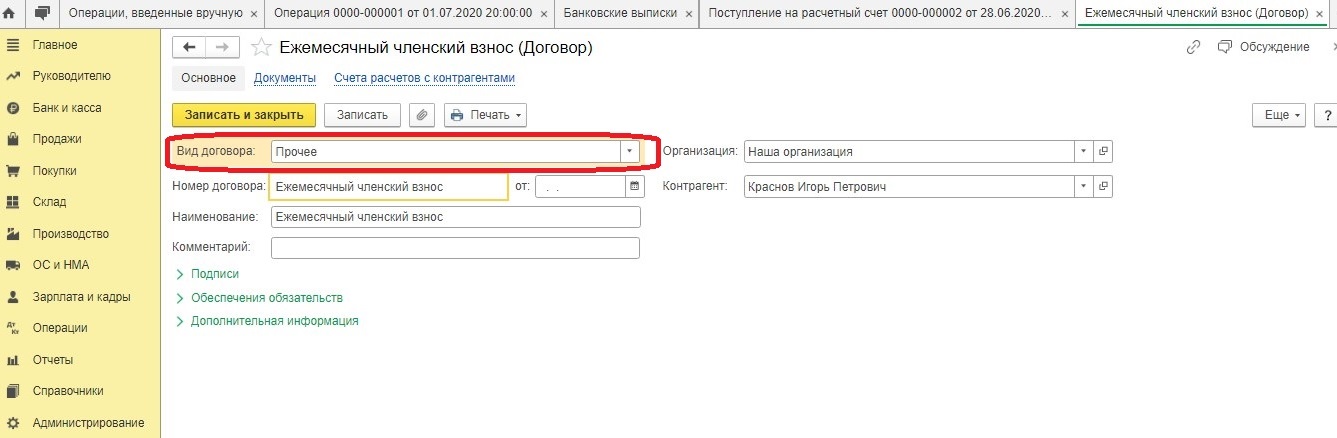

Вид договора контрагента выбираем «Прочее»:

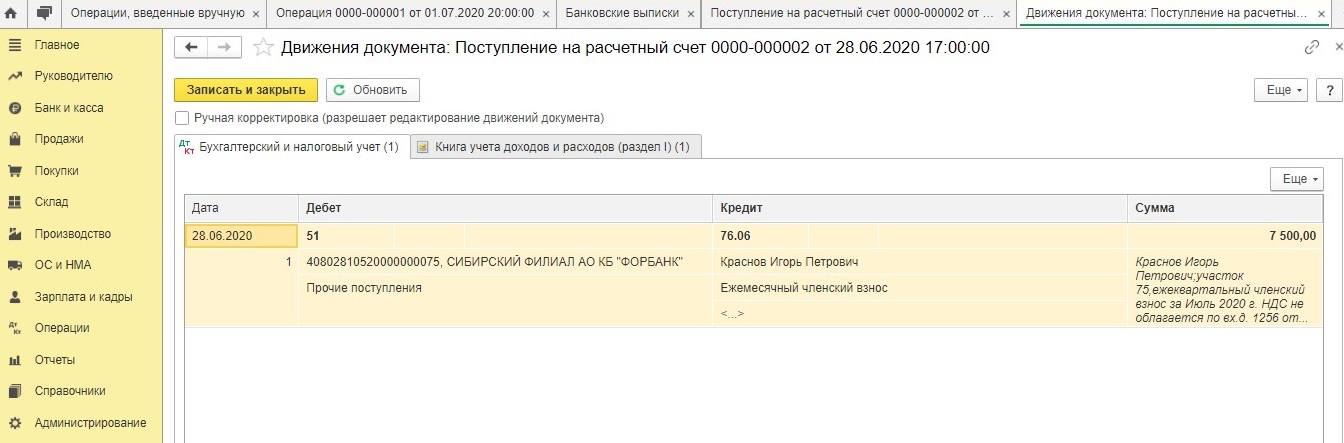

После проведения документа программа сформирует проводки: Дт 51 Кт 76.06

Начисление целевых поступлений в типовой программе 1С: Бухгалтерия ред. 3.0 оформляется документом «Операции, введенные вручную» в разделе «Операции».

Формируем следующие проводки: Дт 76.06 Кт 86.02.

Отражение поступлений от коммерческой деятельности

Приведем условный пример: допустим, наша организация занимается наряду с уставной — деятельностью по сдаче собственного здания на территории поселка в аренду, а также размещает временно свободные денежные средства на депозите.

Временно свободные денежные средства — это средства в виде поступивших членских взносов, расход которых по смете НКО растянут по времени.

К примеру, годовой сметой в сентябре запланирован ремонт поселковой дороги. Но так как сумма дорожных работ немаленькая, на общем собрании при утверждении сметы было принято решение собирать данную сумму путем включения ее равными частями в состав ежемесячных членских взносов. Средства, собранные на ремонт дороги с января по август можно временно разместить на депозите, чтобы получить доход и потратить затем на какие-то дополнительные работы по благоустройству поселка.

В бухгалтерском учете некоммерческие организации, которые ведут деятельность, приносящую доход, обязаны применять:

- для учета выручки и расходов от коммерческой деятельности — счет 90 «Продажи»

- для учета прочих доходов и расходов — на счет 91 «Прочие доходы».

Рассмотрим, как такие доходы учитываются в программе.

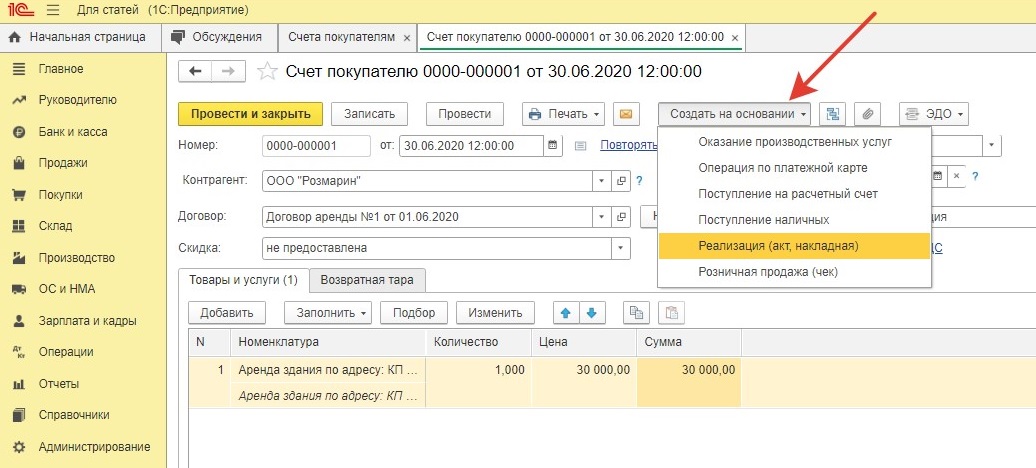

Допустим, ежемесячно наша организация выставляет арендатору здания счет на оплату аренды:

Сформируем этот документ в разделе «Продажи» — «Счета покупателям»

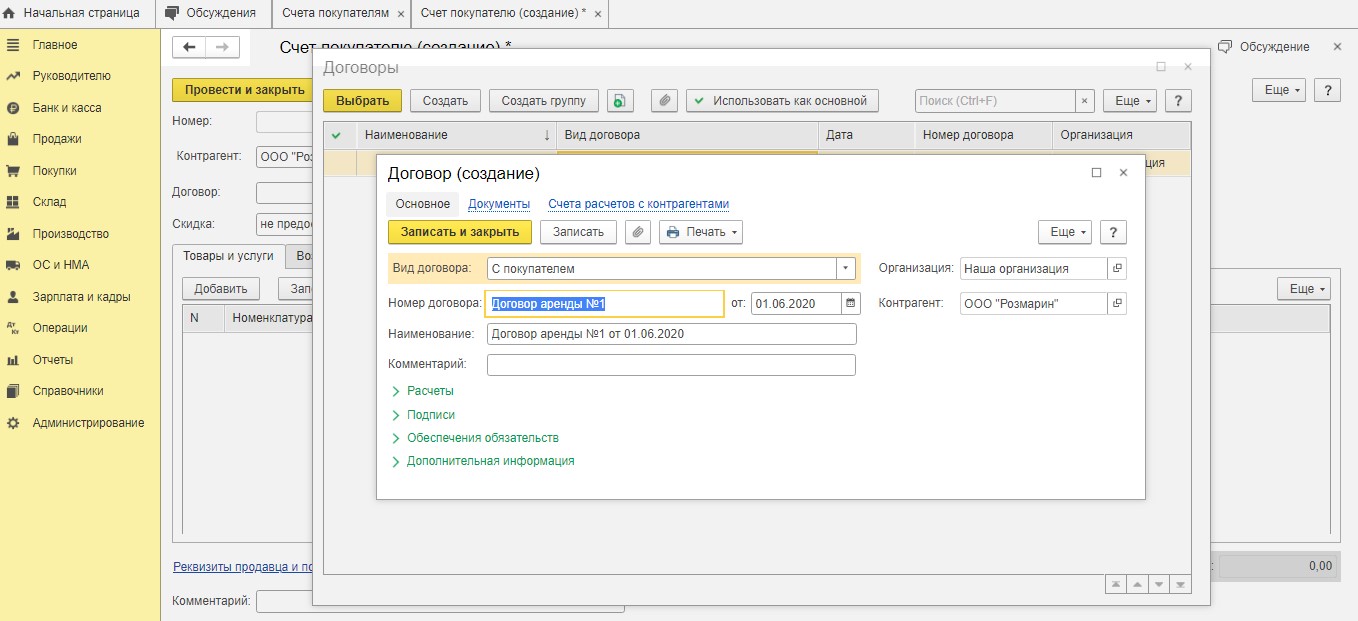

Вид договора контрагента выбираем «С покупателем»:

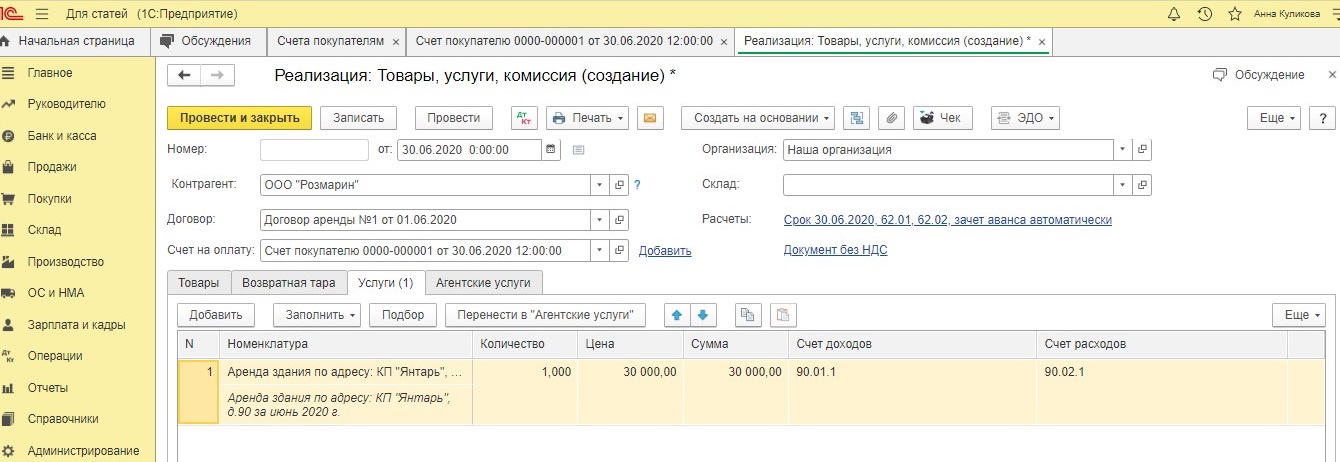

Затем на основании счета формируется документ реализации:

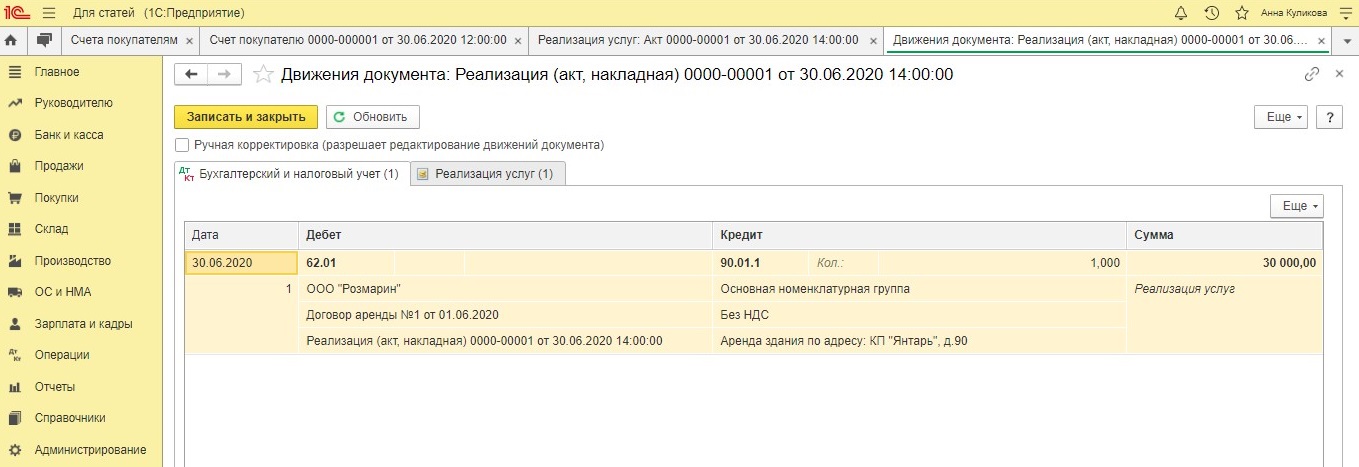

После проведения документа реализации программа сформирует проводки, аналогичные проводкам любой коммерческой организации: Дт 62.01 Кт 90.01.1

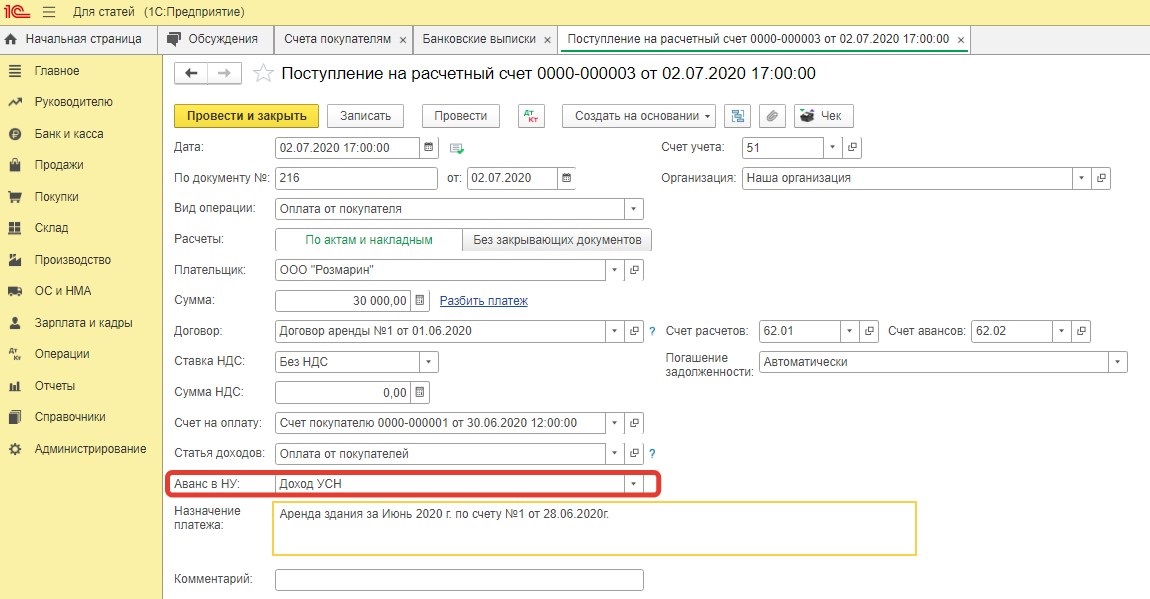

При поступлении денежных средств от арендатора отразим их документом «Поступление на расчетный счет»:

Обратите внимание: данный доход от коммерческой деятельности облагается налогом при упрощенной системе, поэтому при поступлении в графе «Аванс в НУ» указываем «Доход УСН».

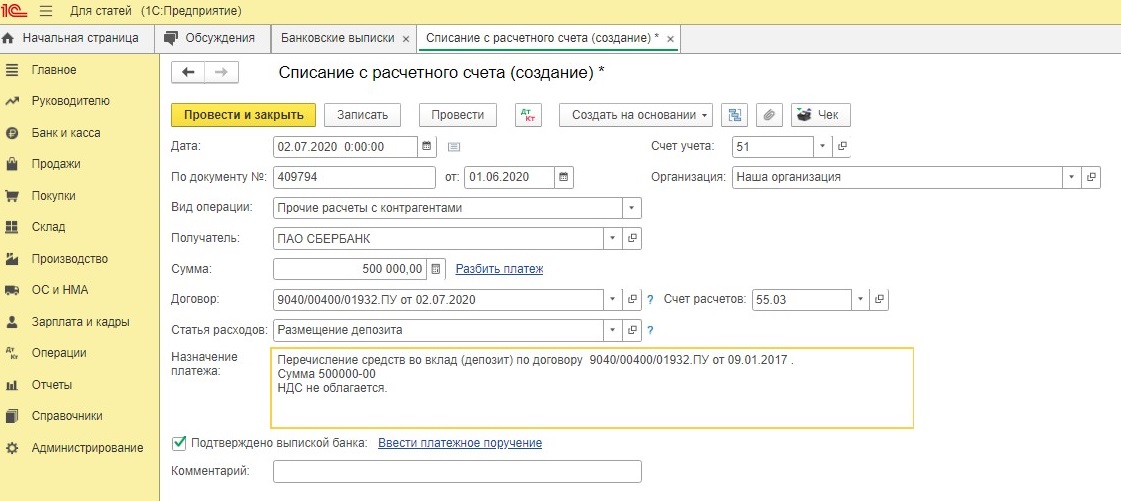

В начале каждого месяца организация размещает депозит (с месячным сроком). Эта операция оформляется документом «Списание с расчетного счета»:

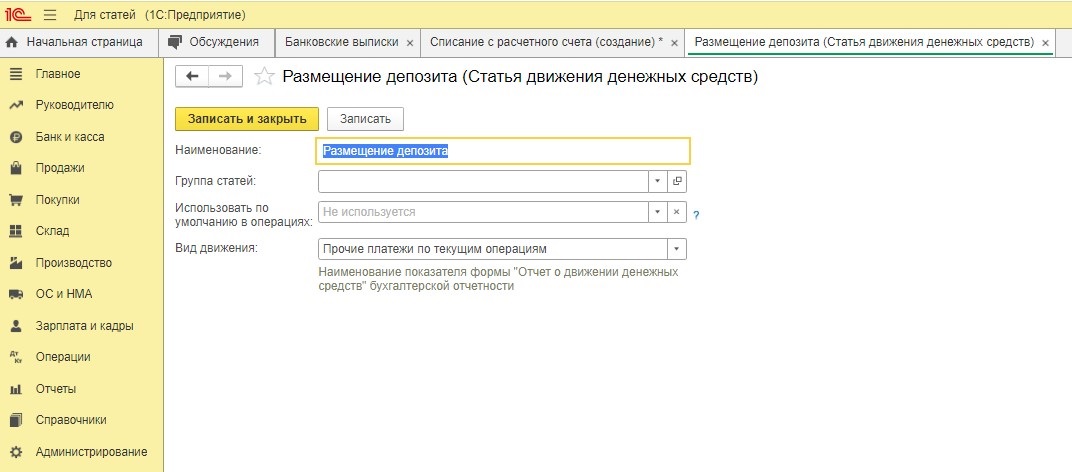

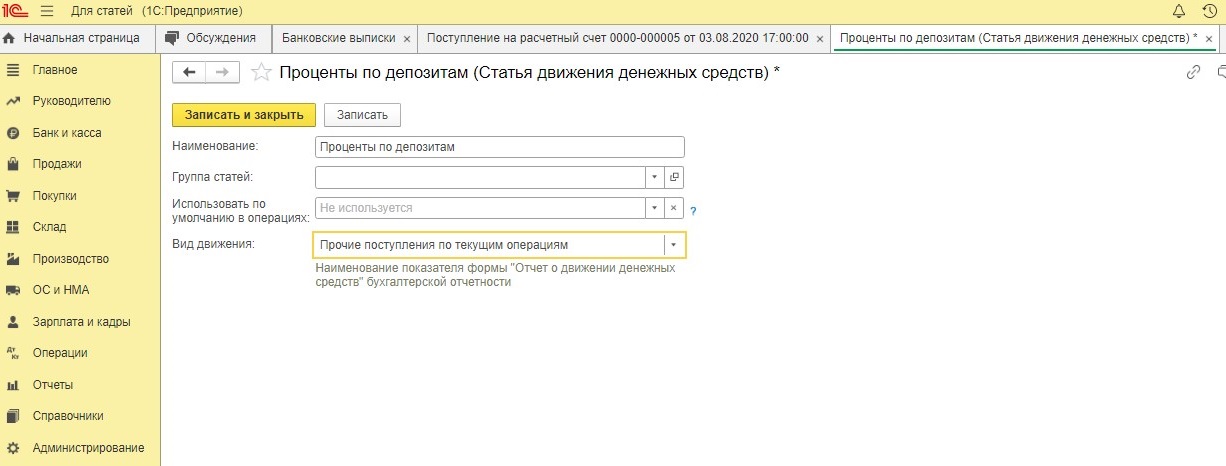

Создаем статью расходов с наименованием «Размещение депозита» и видом движения «Прочие платежи по текущим операциям».

Вид движения — это наименование показателя формы «Отчет о движении денежных средств» бухгалтерской отчетности.

И хотя некоммерческие организации не обязаны в составе приложений к бухгалтерскому балансу и отчету о целевом использовании средств раскрывать информацию о движении денежных средств, если это не вменено им законом, все же на верное заполнение вида движения стоит обратить особое внимание. Ведь может случиться так, что в определенный момент некоммерческая организация утратит право сдавать упрощенную отчетность и тогда ей придется сдавать отчет о движении денежных средств.

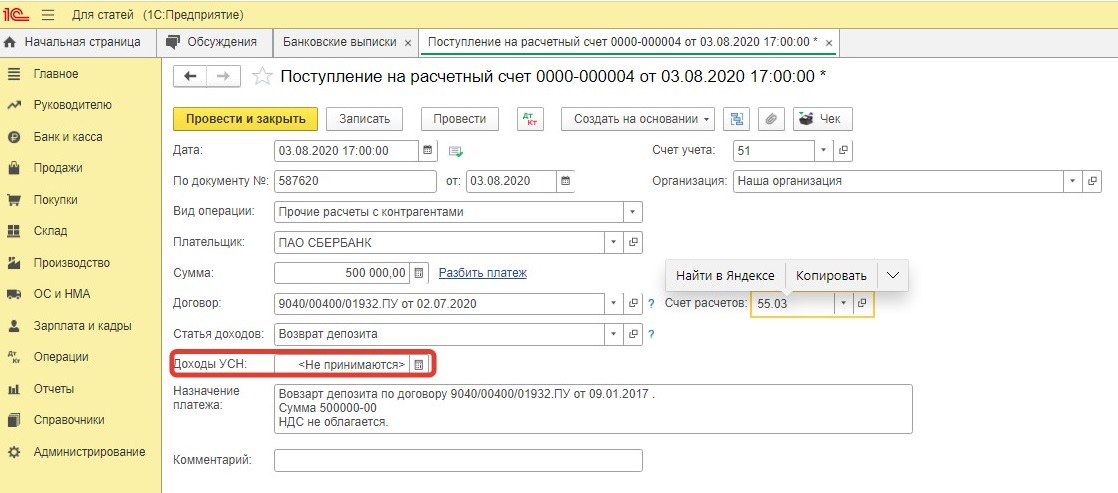

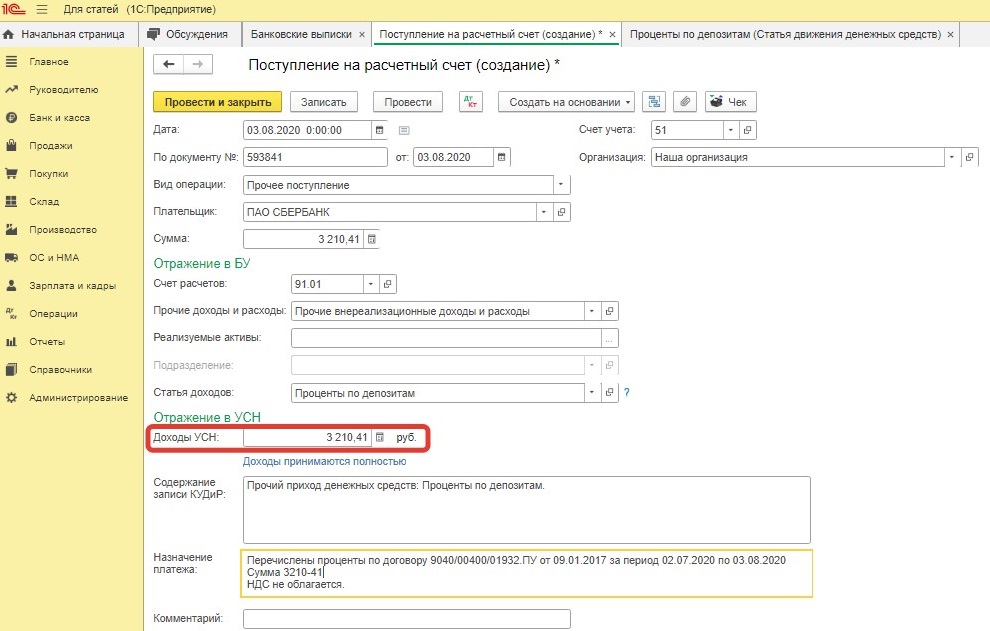

В конце срока, когда денежные средства вернутся с депозита, оформите документ «Поступление на расчетный счет»:

Обратите внимание! Сам по себе возврат денежных средств (поступление их на расчетный счет) в налоговую базу по УСН не попадает. В данном случае доходом от коммерческой деятельности будут считаться лишь проценты, начисленные за размещение депозита.

Если депозит учитываете на счете 55, то в Отчете о движении денежных средств не отражайте перечисление денежных средств с расчетного счета на депозитный счет и поступление денег с депозитного счета на расчетный. Проценты показывайте в строке 4111 Отчета.

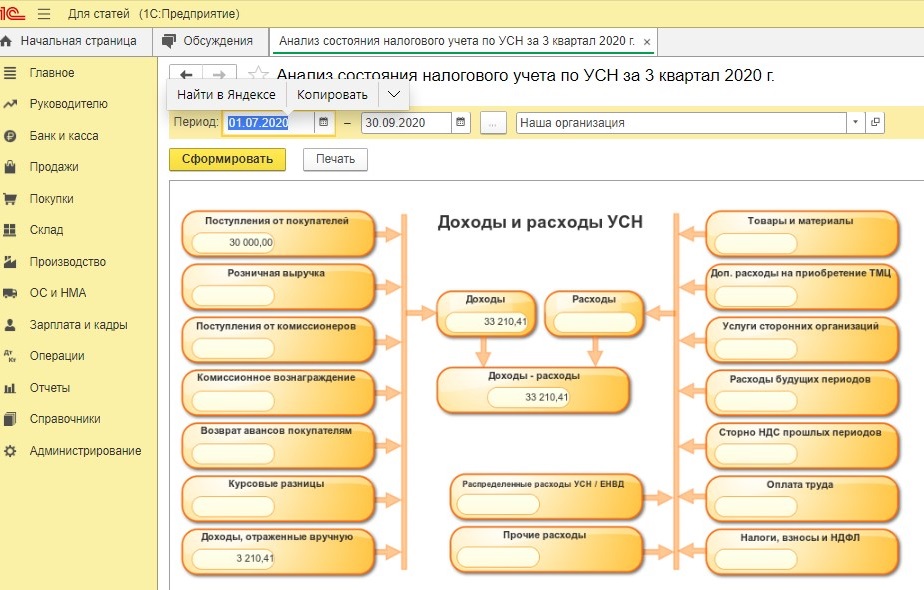

При формировании налогооблагаемой базы организация учтет только поступления от коммерческой деятельности — предоставления здания в аренду и проценты по депозиту:

Автор статьи: Анна Куликова