Материальная помощь родственнику умершего сотрудника в программах 1С

- Опубликовано 01.11.2022 08:11

- Автор: Administrator

- Просмотров: 27461

Потеря близкого человека – это большая трагедия, которая, к сожалению, рано или поздно случается у каждого. В это время, как никогда, необходима помощь и поддержка. Материальная помощь – это выплата, которую организация может выплатить близким умершего сотрудника. Оказание материальной помощи должно быть закреплено в локально-нормативных актах организации, либо в коллективном договоре. В этой статье рассмотрим, как реализован данный вопрос в программах 1С: Бухгалтерии предприятия ред. 3.0 и 1С: ЗУП ред. 3.1.

Необходимые документы для предоставления материальной помощи:

• заявление на материальную помощь;

• копия свидетельства о смерти родственника (сотрудника организации);

• копия своего паспорта;

• копия документа, подтверждающего родство с умершим сотрудником (свидетельство о браке, свидетельство о рождении и др.).

Помимо помощи родственникам умерших сотрудников, материальная помощь полагается и родственникам уволенных умерших сотрудников-пенсионеров. Обратиться за материальной помощью может любой родственник.

Материальная помощь не подлежит налогообложению. У организации отсутствуют обязательства по уплате НДФЛ (п. 8 ст. 217 НК РФ) и страховых взносов (ст. 420 НК РФ) с материальной помощи родственникам умершего сотрудника. Однако, существуют некоторые оговорки, с которыми можно ознакомиться в письме Минфина России от 02.12.2016 № 03-04-05/71785. Предельная величина необлагаемой части материальной помощи отсутствует.

Для целей налога на прибыль, сумма материальной помощи исключается из расходов организации (ст. ст. 270, 420 НК РФ, Письмо Минфина от 26.10.2017 № 03-04-05/70419).

Материальная помощь родственнику умершего сотрудника

в 1С: ЗУП ред. 3.1

Рассмотрим подробнее начисление материальной помощи, отражение в бух. учете и выплату.

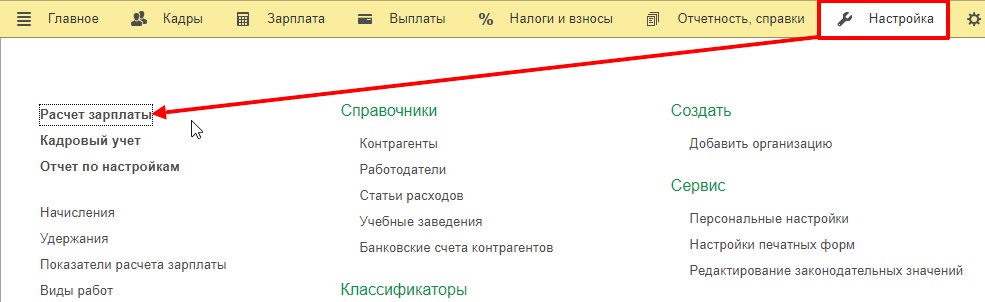

Шаг 1. Выполним предварительную настройку программы.

Для того, чтобы произвести начисления, соответствующие материальной помощи родственнику умершего сотрудника, не являющемся сотрудником организации, нужно активировать функциональную опцию в разделе «Настройки» - «Расчет зарплаты»

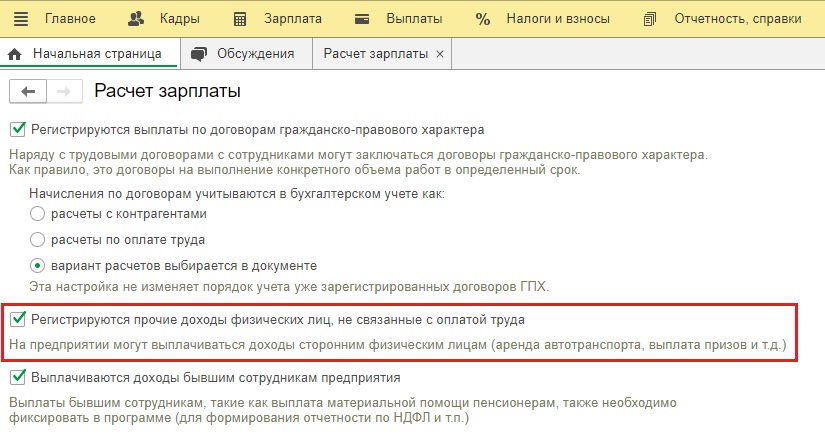

Надо спуститься немного ниже и активировать настройку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

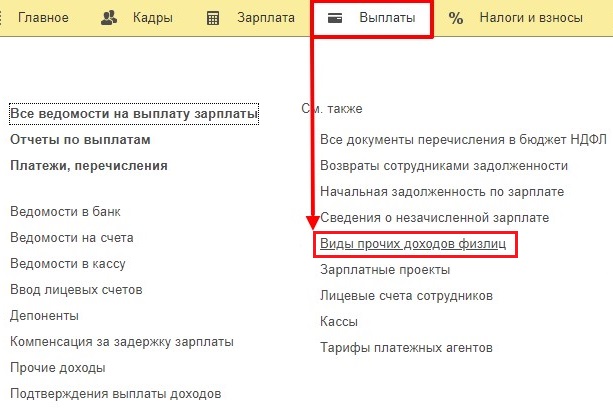

Шаг 2. Сделаем настройку начисления.

Перейдите в раздел «Выплаты» - «Виды прочих доходов физлиц».

По кнопке «Создать» сформируем новый вид прочих доходов с удобным наименованием и следующими настройками:

- «Вид дохода (страховые взносы)» - доходы, не являющиеся объектом обложения страховыми взносами;

- «Не облагается НДФЛ».

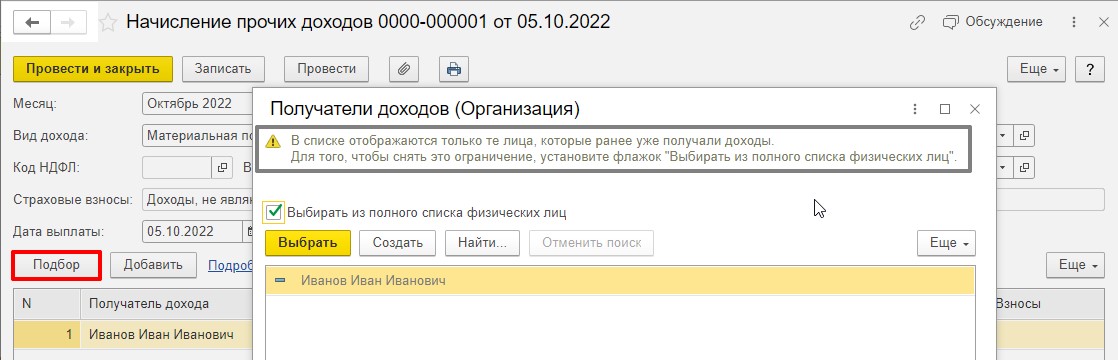

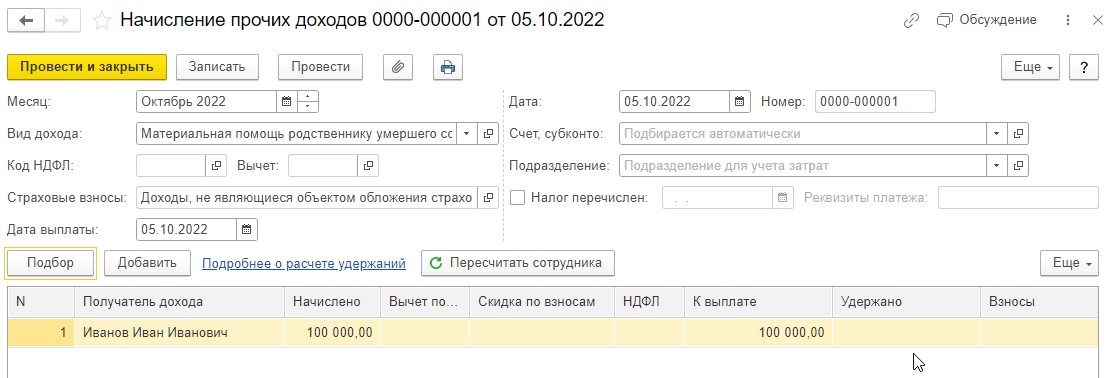

Шаг 3. Начислим материальную помощь.

Перейдем в раздел «Зарплата» - «Начисление прочих доходов».

По кнопке «Создать» сформируем новый документ.

- Вид дохода - «Материальная помощь родственнику умершего сотрудника».

Повторимся, что у вас начисление может называться иначе, так как вы указали в Шаге 2.

По кнопке «Подбор» нужно добавить получателя материальной помощи, предварительно установив флаг «Выбирать из полного списка физических лиц».

Укажите нужную сумму к выплате и проведите документ.

Важный нюанс: способ отражения начисленного дохода можно указать сразу в шапке документа, либо в документе «Отражение заработной платы в бухучете» раздела «Зарплата».

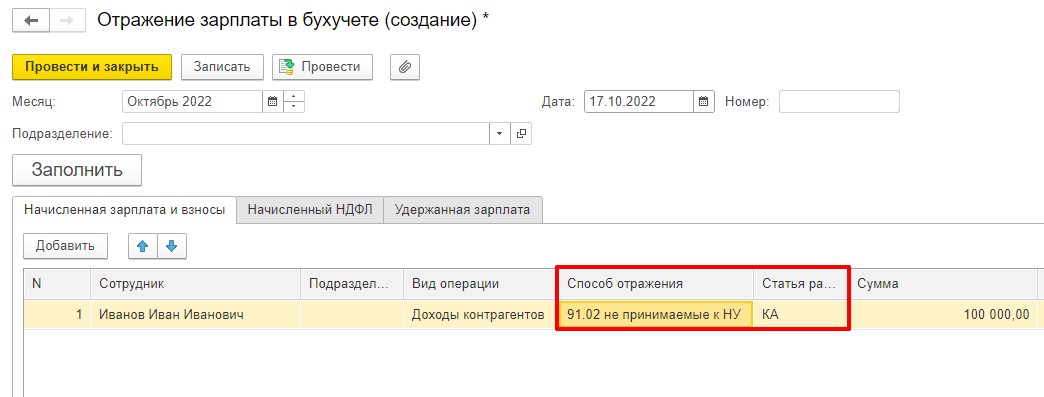

Шаг 4. Создадим отражение материальной помощи в бухгалтерском учёте.

Перейдем в раздел «Зарплата» и выберем пункт «Отражение зарплаты в бухучете».

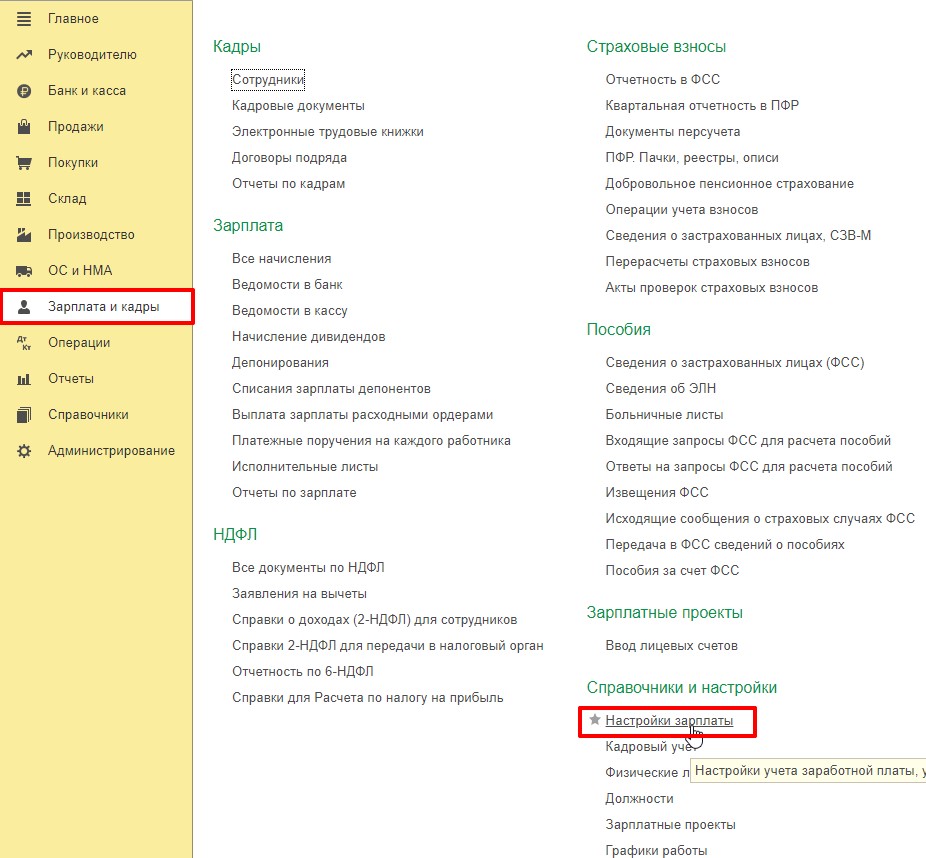

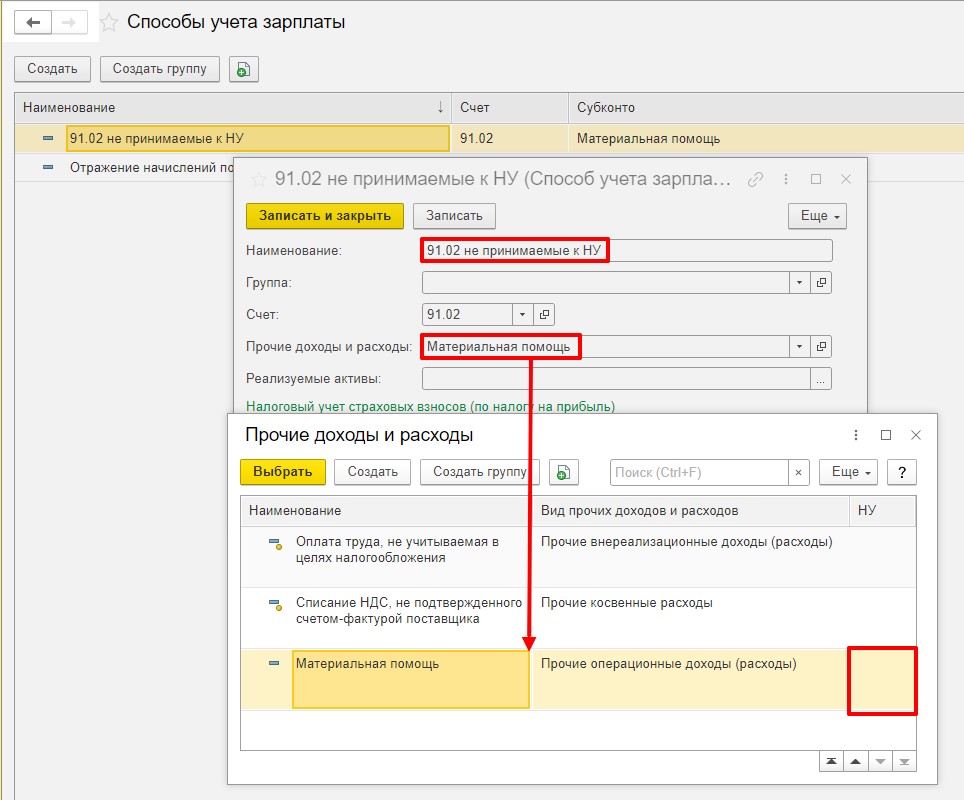

Заполним документ по кнопке «Заполнить» и проверим, чтобы статья расходов соответствовала значению «КА», а также проверим способ отражения. Он должен быть указан ТОЧНО ТАК ЖЕ, как и ваш способ отражения в 1С: Бухгалтерии предприятия ред. 3.0., соответствующий счету 91.02 со статьей затрат, которая не принимается в налоговом учете. Проверить этот справочник в 1С: Бухгалтерии предприятия ред. 3.0 можно в разделе: «Зарплата и кадры» – «Настройки зарплаты».

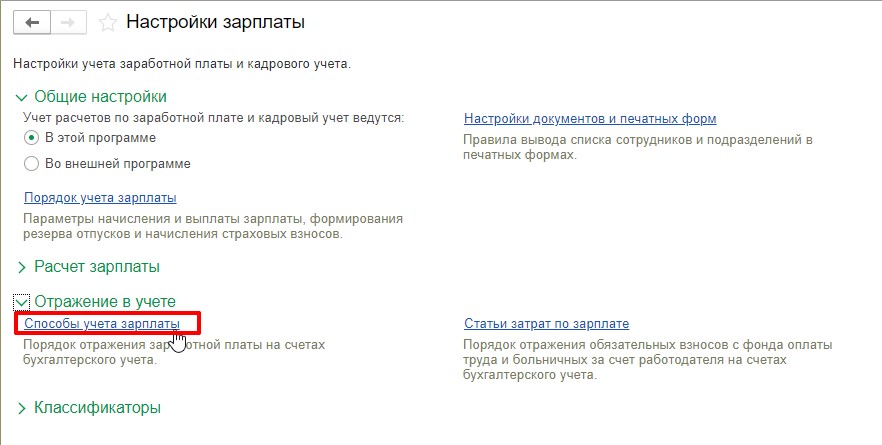

В открывшемся окне раскроем подпункт «Отражение в учете» и щелкнем «Способы учета зарплаты».

Проверим способ отражения.

Основные правила настройки способа учета зарплаты в 1С: Бухгалтерии предприятия ред. 3.0:

1. Наименование ТОЧКА В ТОЧКУ, ПРОБЕЛ В ПРОБЕЛ совпадает с наименованием способа отражения в 1С: ЗУП ред. 3.1.

2. Выбрана статья затрат с отсутствующей опцией – НУ

Только при таких параметрах будет верно выгружаться и отражаться материальная помощь в бухгалтерском учете.

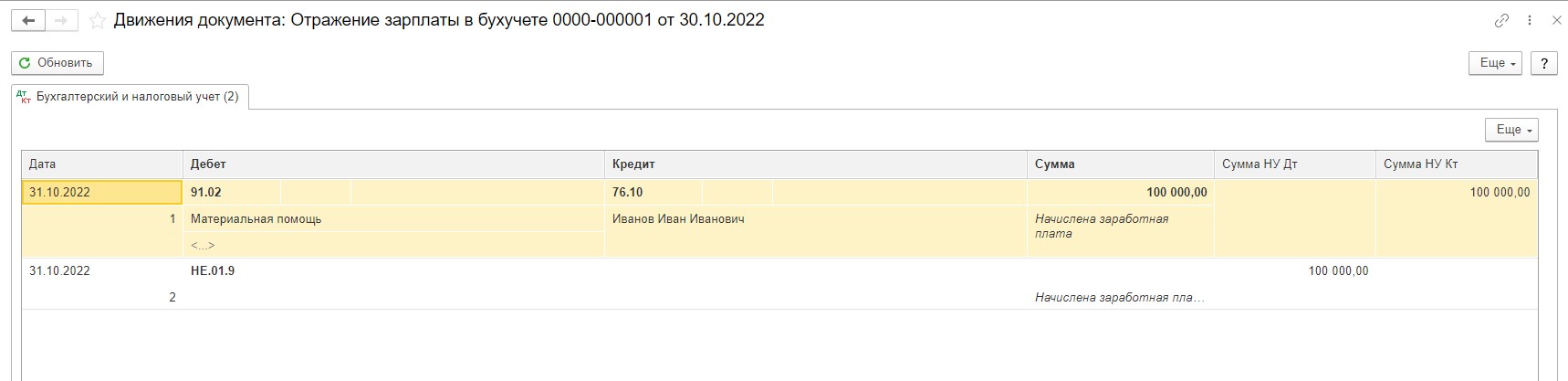

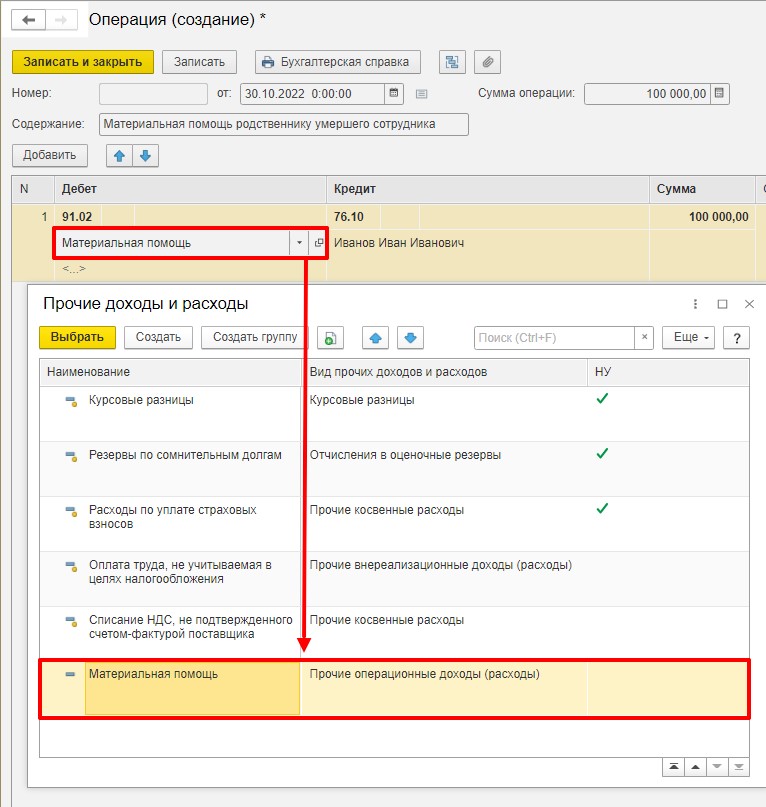

Так как статья расходов указана «КА» и счет учета 91.02 с непринимаемой в НУ статьей затрат, то материальная помощь будет отражена следующими проводками:

Шаг 5. Выплатим материальную помощь родственнику умершего сотрудника.

Выплату формируете в 1С: Бухгалтерии предприятия ред. 3.0, поскольку документ, которым мы делали начисление материальной помощи в 1С: ЗУП ред. 3.1 не формирует движений для заполнения документа «Выплата».

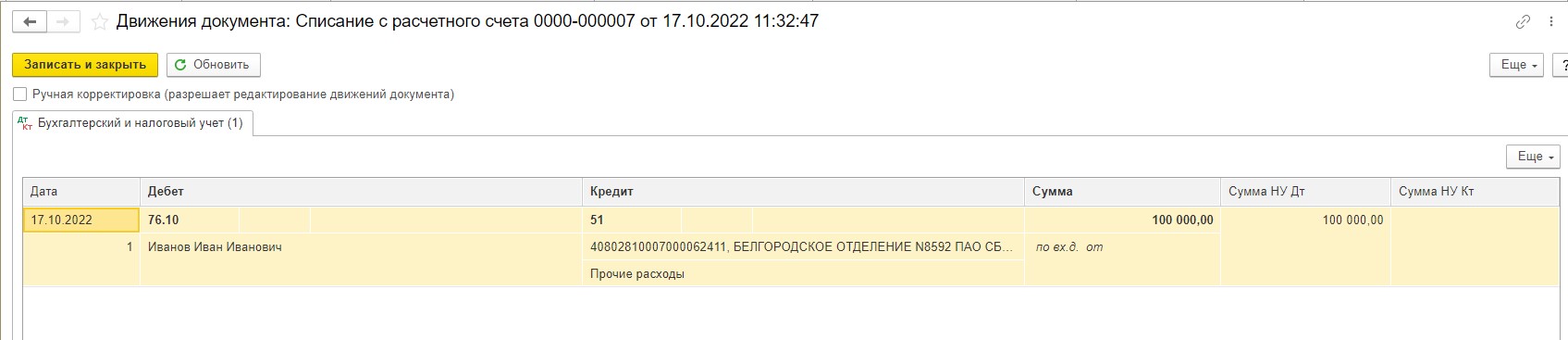

В 1С: Бухгалтерии предприятия выплата материальной помощи должна выглядеть так:

Материальная помощь родственнику умершего сотрудника

в 1С: Бухгалтерии предприятия ред. 3.0

Шаг 1. Создаем новое физическое лицо - родственника умершего сотрудника в разделе «Справочники» – «Зарплата и кадры» - «Физические лица».

Создаем нужное физическое лицо.

Шаг 2. Начисляем материальную помощь с помощью бухгалтерской справки в разделе «Операции» - «Операции, введенные вручную».

Счет расходов – 91.02, статья – Не принимаемая к НУ.

Счет взаиморасчетов с физ. лицом – 76.10

Так как данная материальная помощь не подлежит налогообложению ни взносами, ни НДФЛ, то на этом операции по начислению завершаются. В зарплатной отчетности эти выплаты отражаться не будут, поэтому будьте готовы к вопросам со стороны контроллеров.

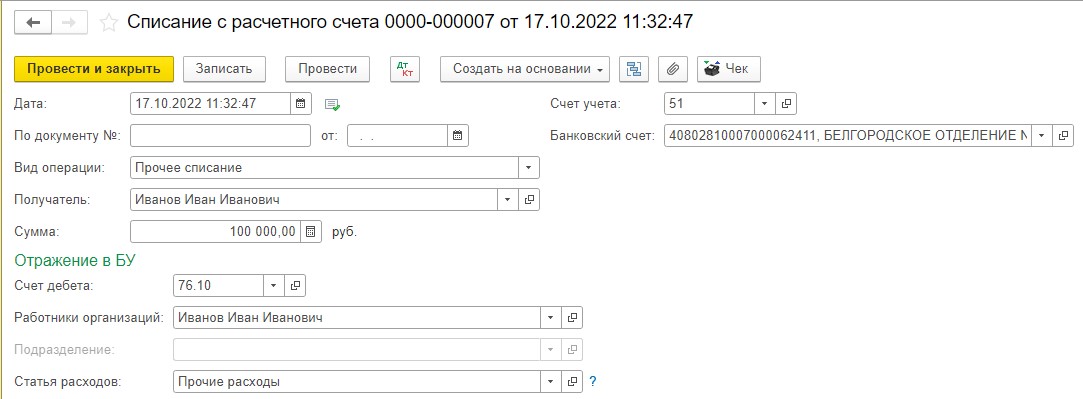

Шаг 3. Выплата материальной помощи.

Будь то выплата через кассу, либо выплата через банк, выбираем в этих документах вид операции «Прочее списание».

Счет учета – 76.10

Субконто (Работники организации) – Иванов Иван Иванович.

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту