Изготовление основного средства из материальных запасов в 1С: БГУ

- Опубликовано 29.07.2019 10:45

- Просмотров: 20758

При учёте основных средств в государственных учреждениях могут возникать вопросы, как отразить ту или иную нестандартную ситуацию. В этой статье рассмотрим пример изготовления основного средства из материальных запасов (пошив костюмов) и отражение всех необходимых операций в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

Итак, по условиям примера в бюджетном учреждении на складе имеются ткани, закупленные по КФО 2. Учреждение заключает трудовое соглашение с физлицом на пошив костюмов из этих материалов. При этом оплата труда и страховых взносов производится по КФО 4. Костюмы принимаются к учёту как основные средства.

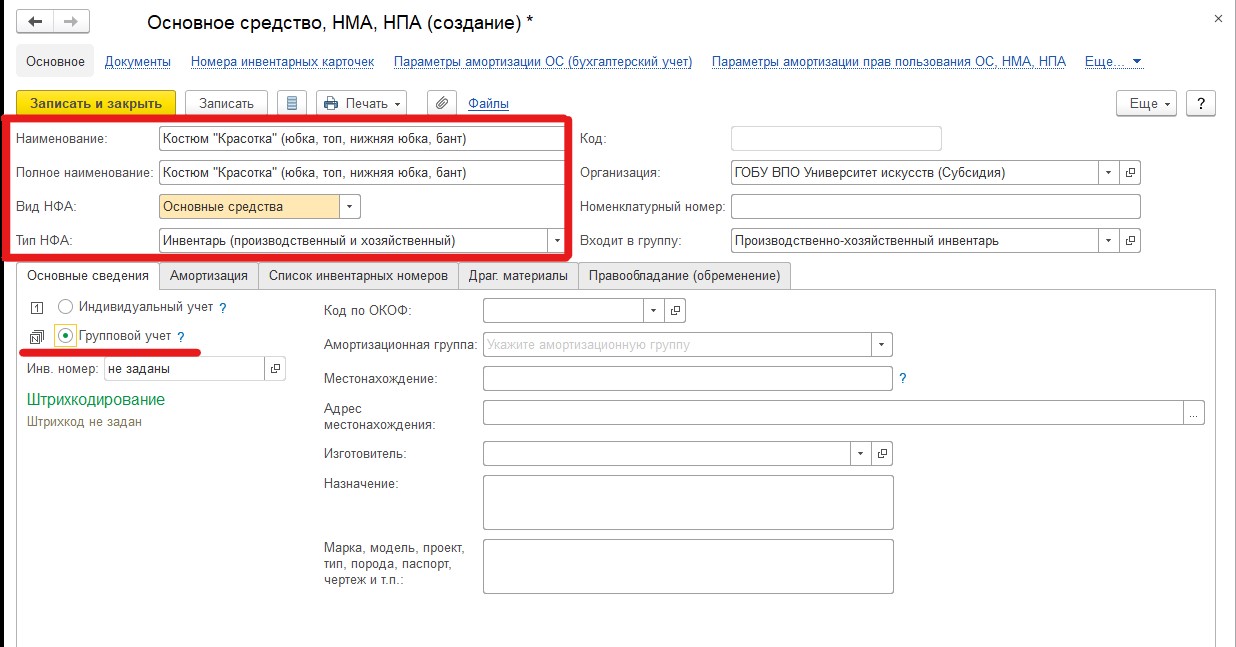

В справочник ОС добавляем новую позицию, заполняем наименование основного средства, полное наименование. Выбираем вид НФА – «Основные средства», правильно указываем тип НФА – в нашем примере «Инвентарь (производственный и хозяйственный)». Так как планируется пошив нескольких одинаковых костюмов, устанавливаем признак группового учёта.

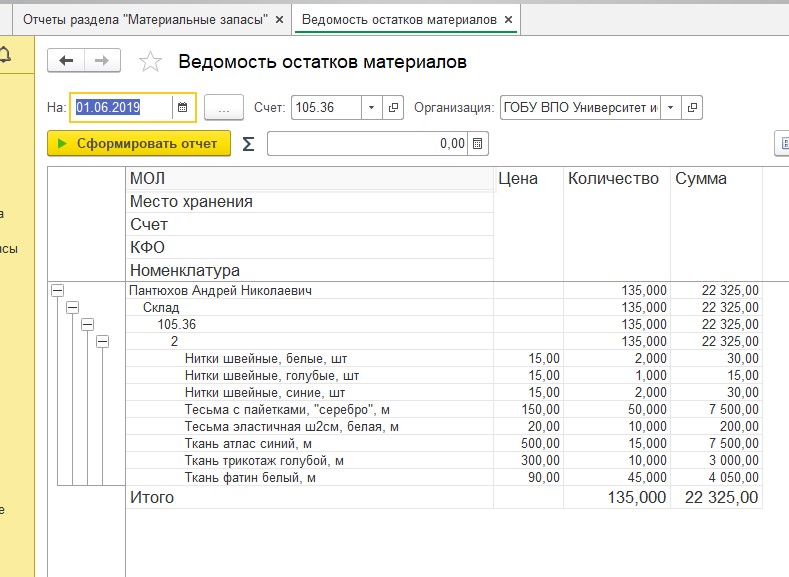

На складе учреждения имеются все необходимые для пошива костюмов материалы. Они были закуплены по КФО 2.

Для списания материалов на изготовление основных средств воспользуемся документом «Акт списания материалов».

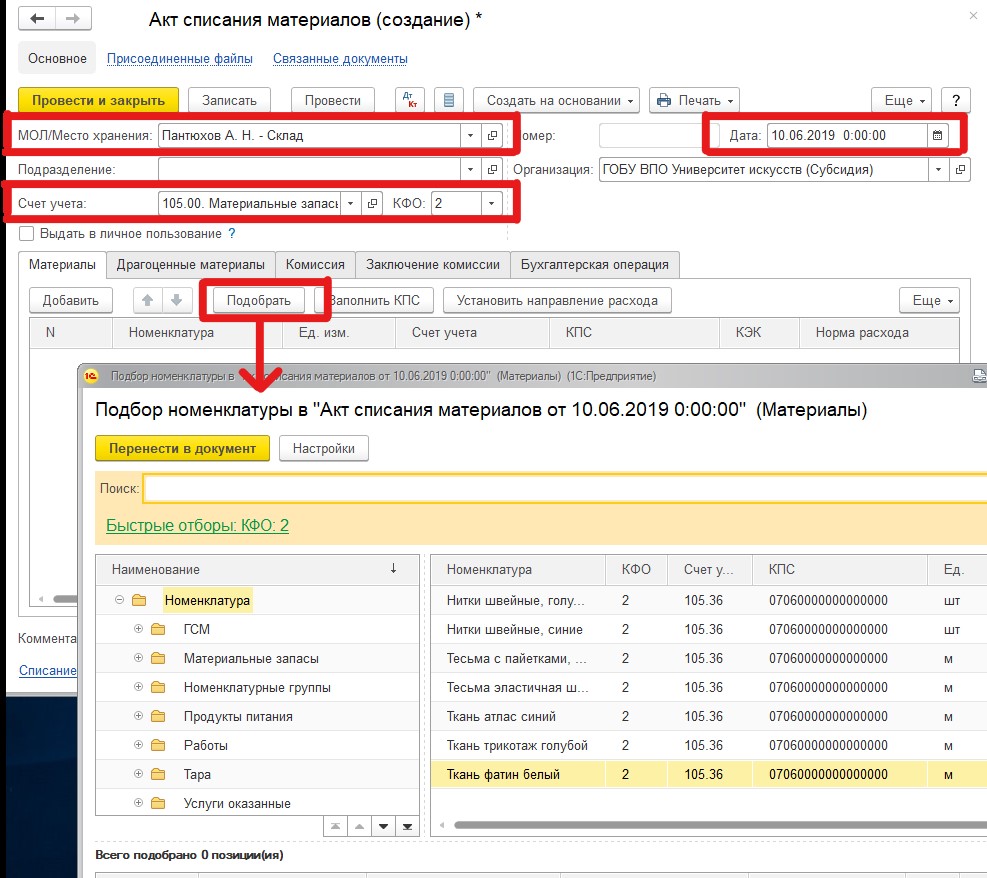

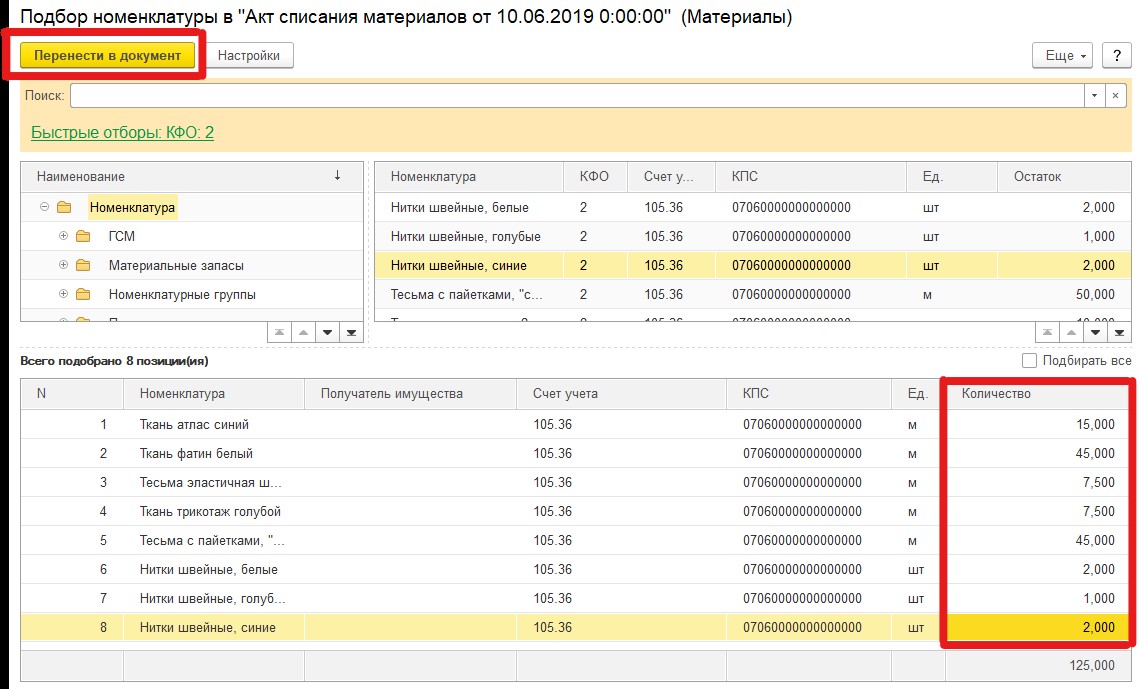

В шапке документа заполняем необходимые поля: Дата, МОЛ/место хранения, Счёт учёта, КФО. Для выбора требуемых материалов удобно воспользоваться режимом подбора.

Двойным щелчком мыши переносим нужные позиции в нижнее окно, указываем количество и нажимаем кнопку «Перенести в документ».

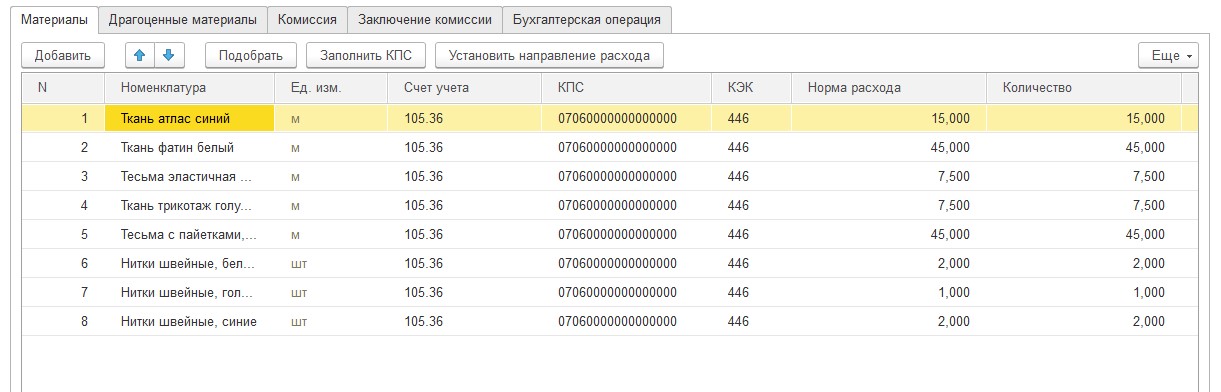

После этого информация отражается на закладке «Материалы».

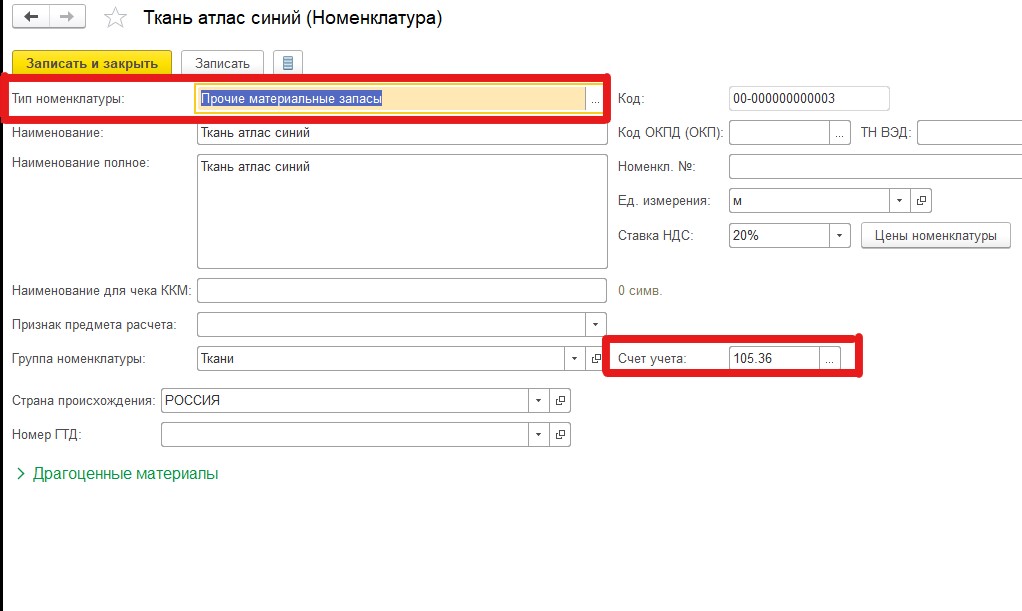

Для правильной детализации КЭК 440 в карточке номенклатуры должны быть корректно заполнены тип номенклатуры и счёт учёта.

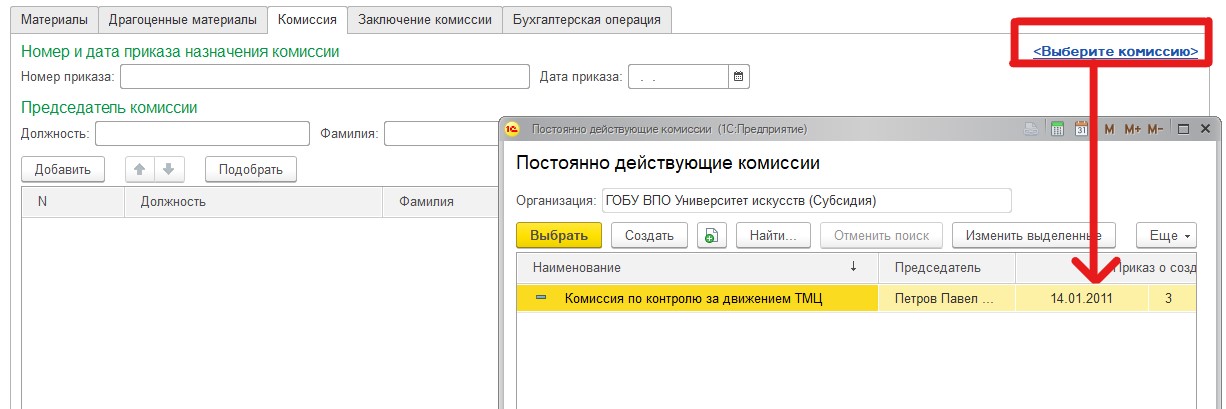

Заполняем закладки «Комиссия» и «Заключение комиссии».

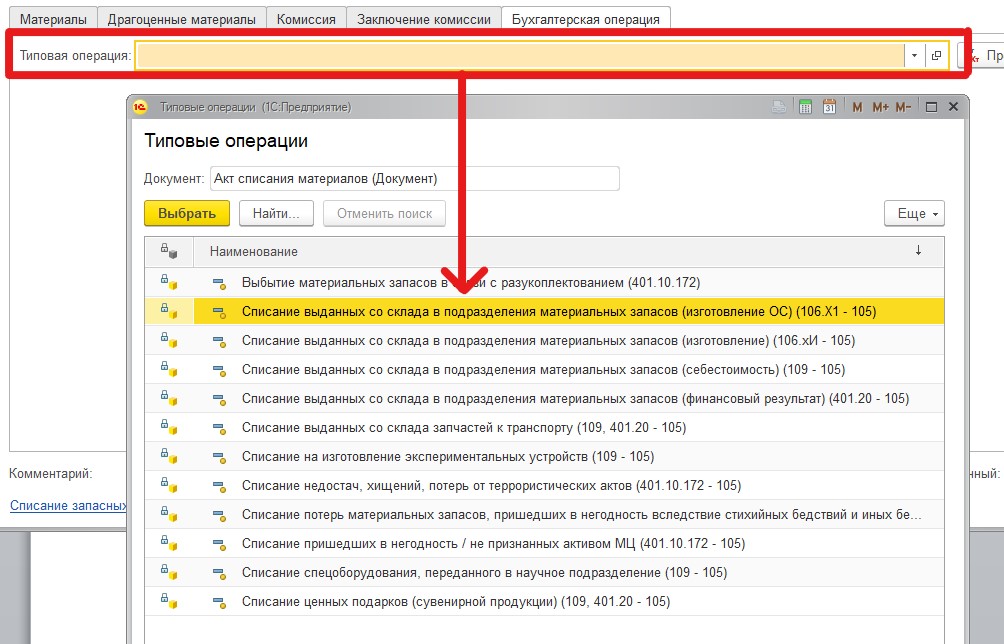

На вкладке «Бухгалтерская операция» важно правильно выбрать типовую операцию – «Списание выданных со склада в подразделения материальных запасов (изготовление ОС) (106.Х1-105)»

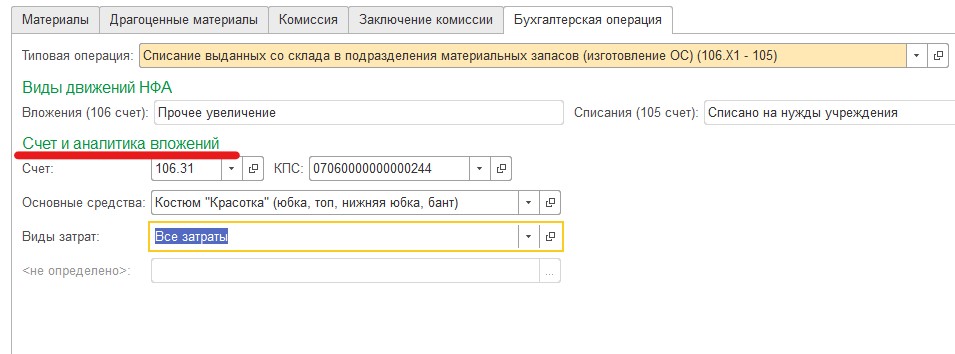

После этого становятся доступны поля группы «Счёт и аналитика вложений». Заполняем счёт, КПС, выбираем созданное ранее основное средство и вид затрат.

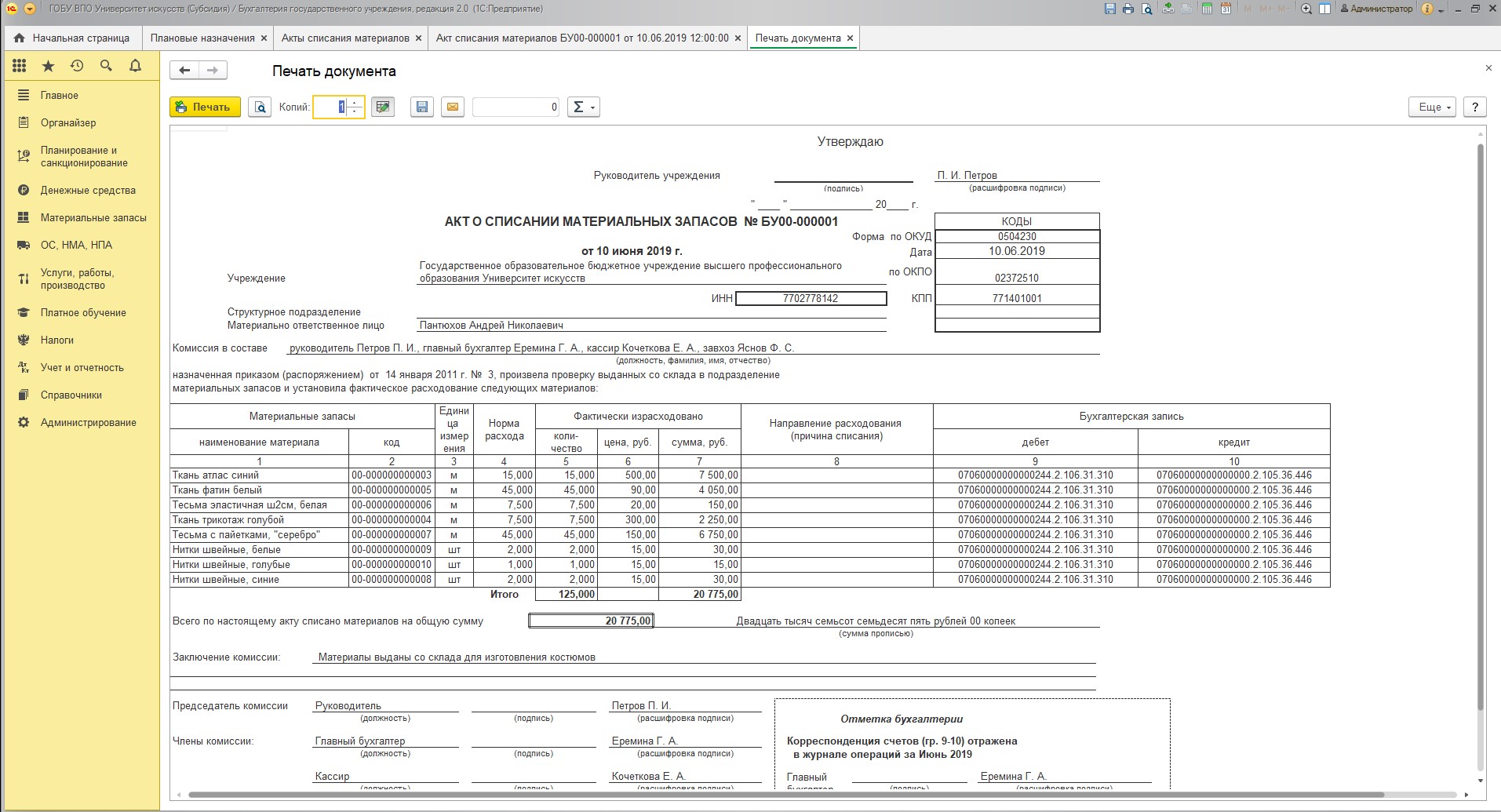

После проведения документа появляется возможность распечатать Акт о списании материальных запасов.

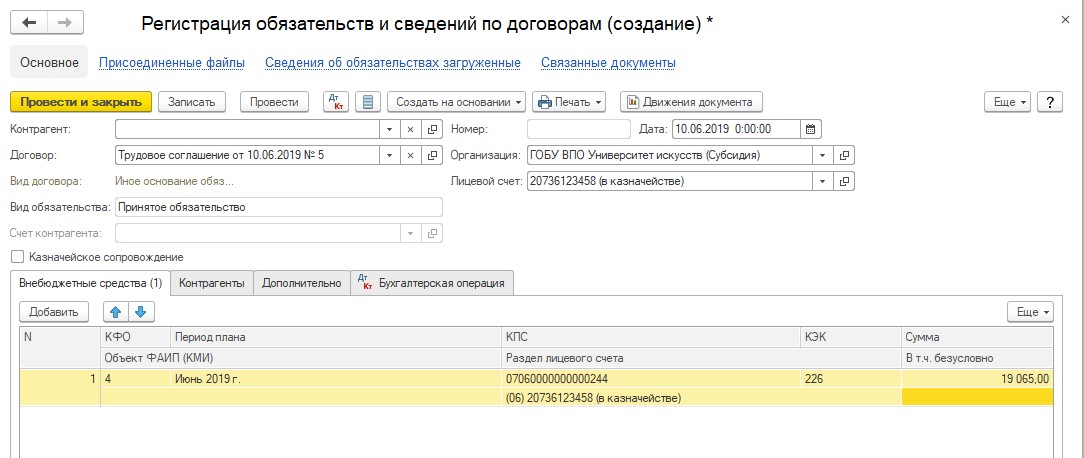

Факт заключения трудового соглашения отражаем документом «Регистрация обязательств и сведений по договорам».

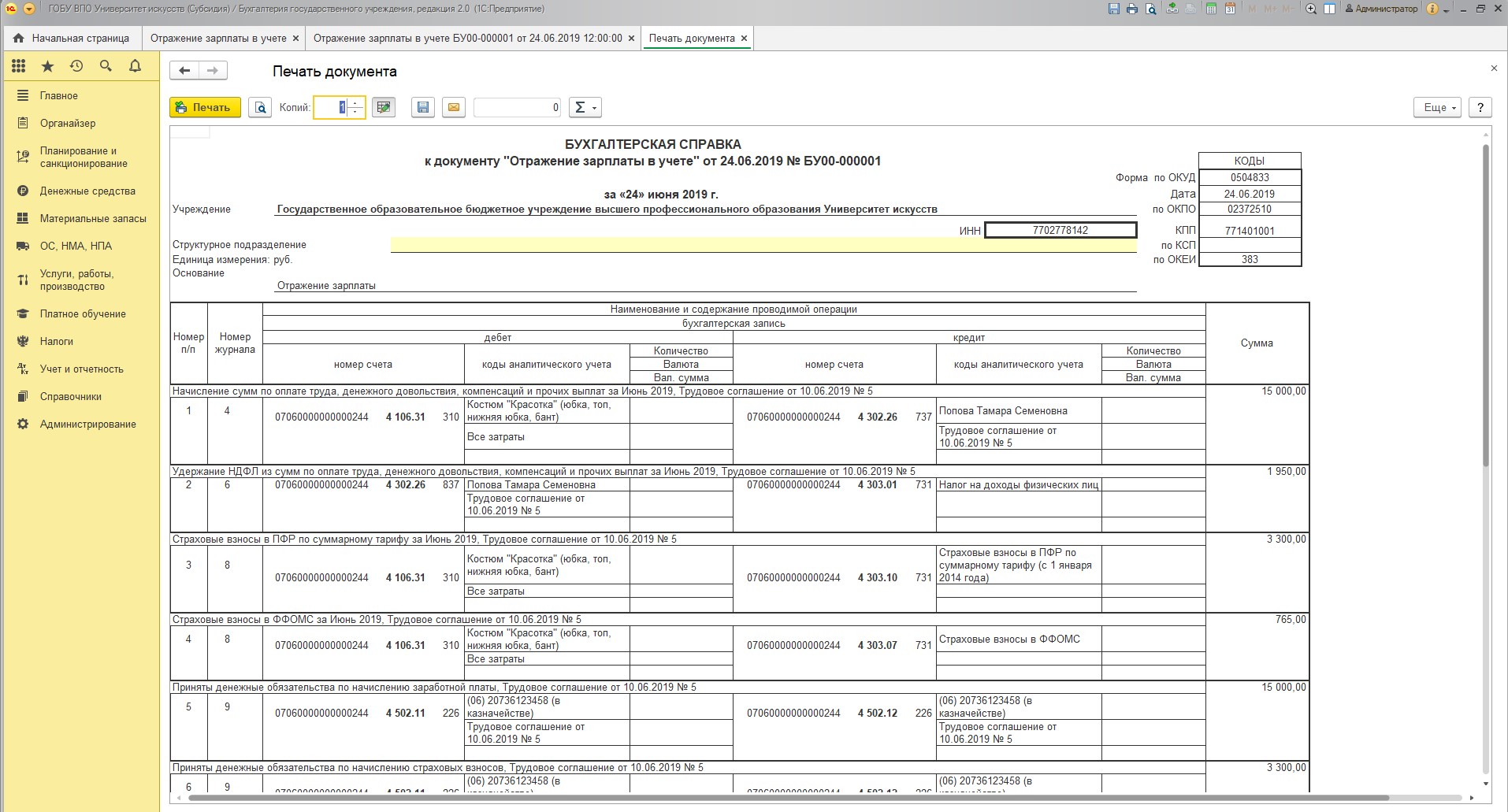

Для начислений по этому договору удобно воспользоваться документом «Отражение зарплаты в учёте».

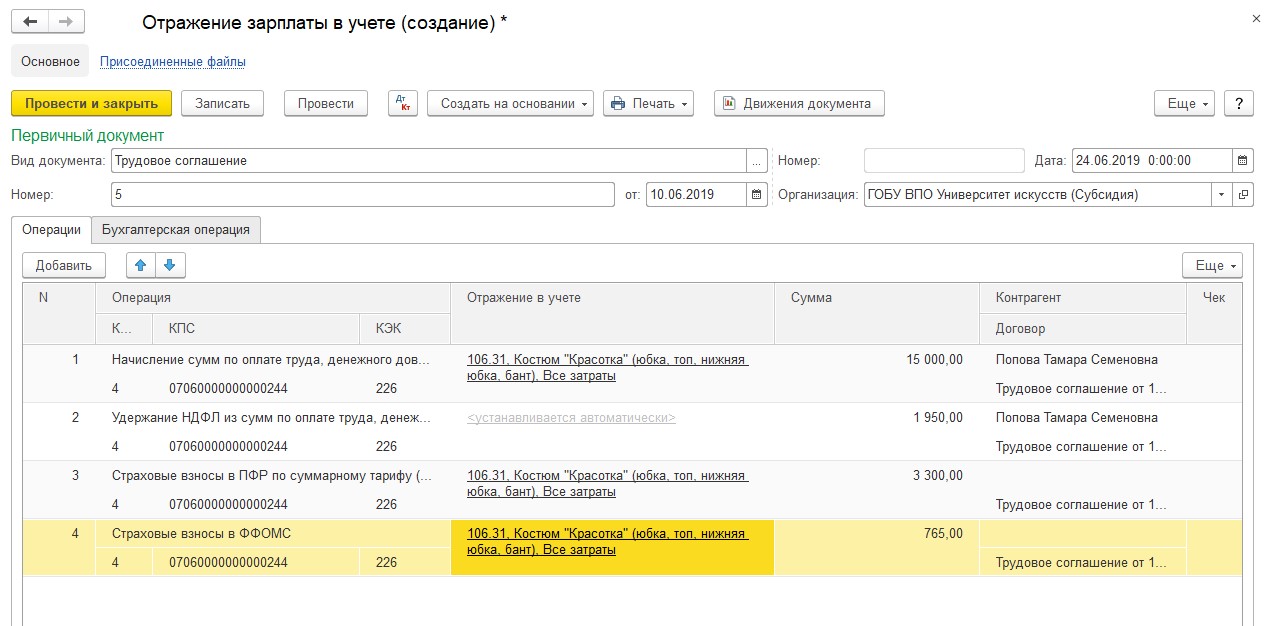

Заполняем суммы начислений, удержаний и взносов. Указываем КФО, КПС, КЭК, по которым будет производиться оплата.

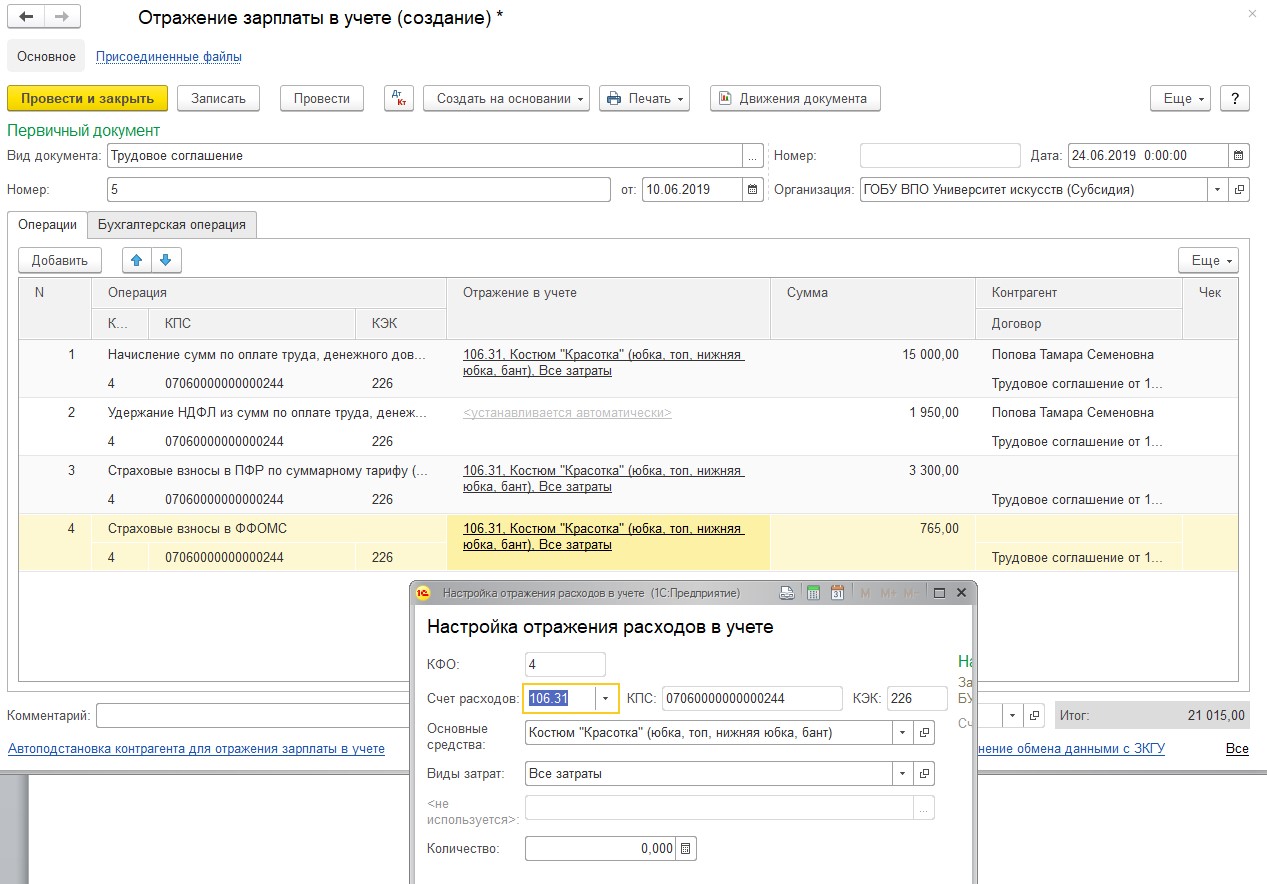

Выбираем счёт списания расходов 106.31 и его аналитику.

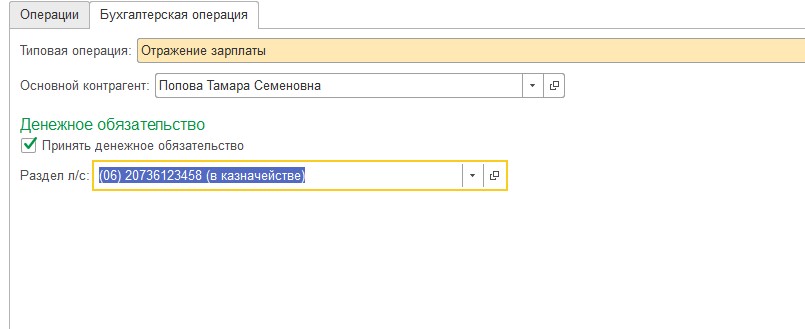

На закладке «Бухгалтерская операция» указывается типовая операция, ставится флаг «Принять денежное обязательство» и выбирается раздел лицевого счёта.

После проведения документа можно распечатать бухгалтерскую справку.

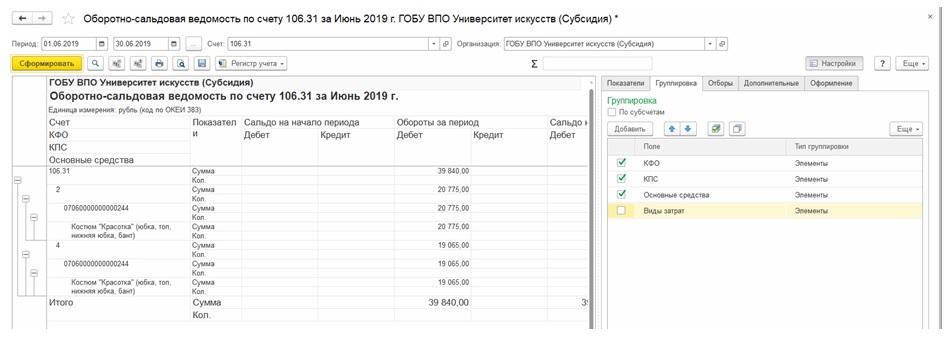

Для проверки сформируем оборотно-сальдовую ведомость по счёту 106.31.

Мы видим, что суммы вложений собраны на счёте 106.31, при этом часть суммы – на КФО 2, другая часть – на КФО 4.

Расходы на содержание основных средств будут осуществляться за счёт субсидий на выполнение госзадания, поэтому будем принимать их к учёту по КФО 4.

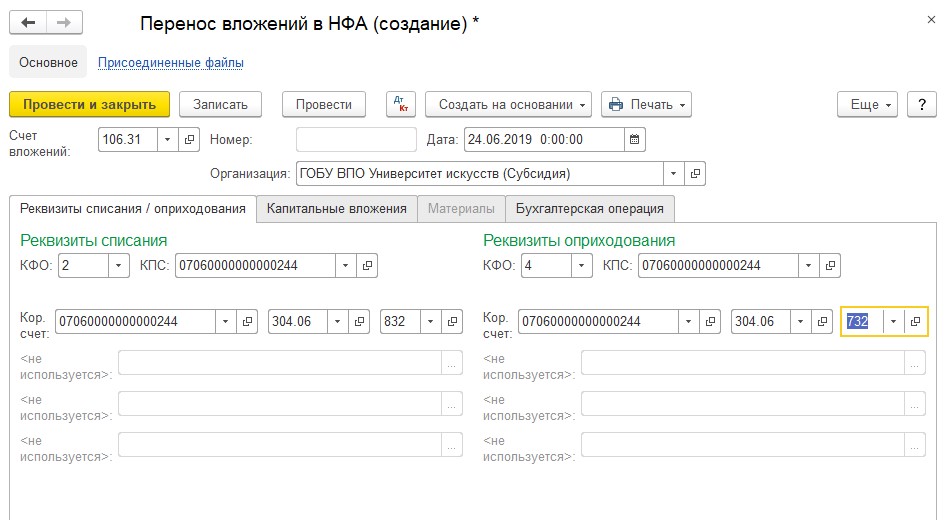

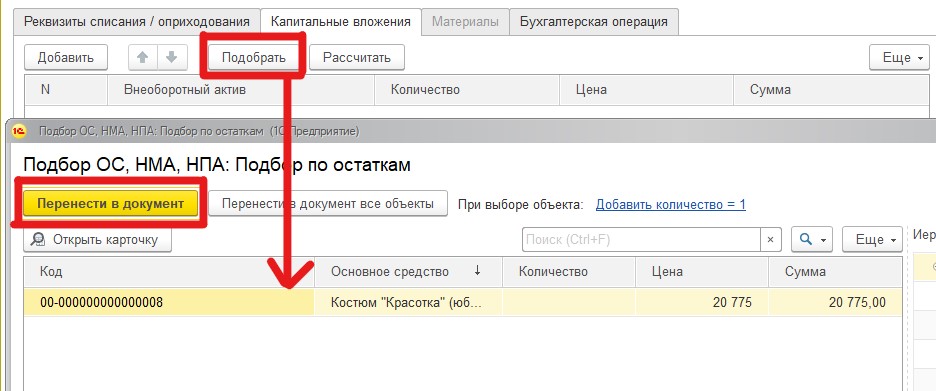

Воспользуемся документом «Перенос вложений в НФА».

В шапке документа указываем дату и счёт вложений. Заполняем реквизиты списания и реквизиты оприходования – КФО, КПС, счёт переноса.

Заполнять таблицу на вкладке «Капитальные вложения» удобно с помощью режима «Подбор».

Количество основных средств на этот момент ещё не определено, поэтому цена и сумма совпадают.

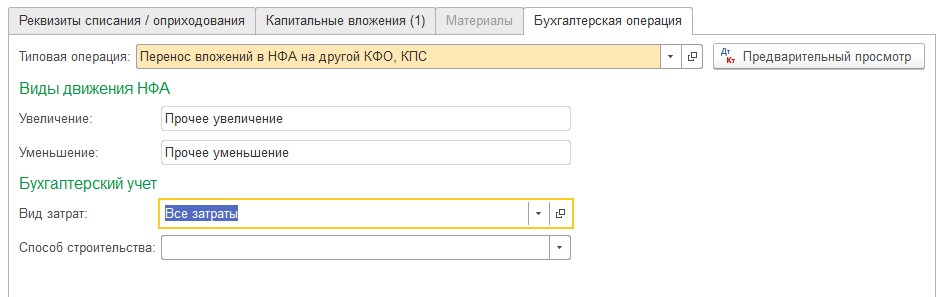

На закладке «Бухгалтерская операция» указывается типовая операция – «Перенос вложений в НФА на другой КФО, КПС».

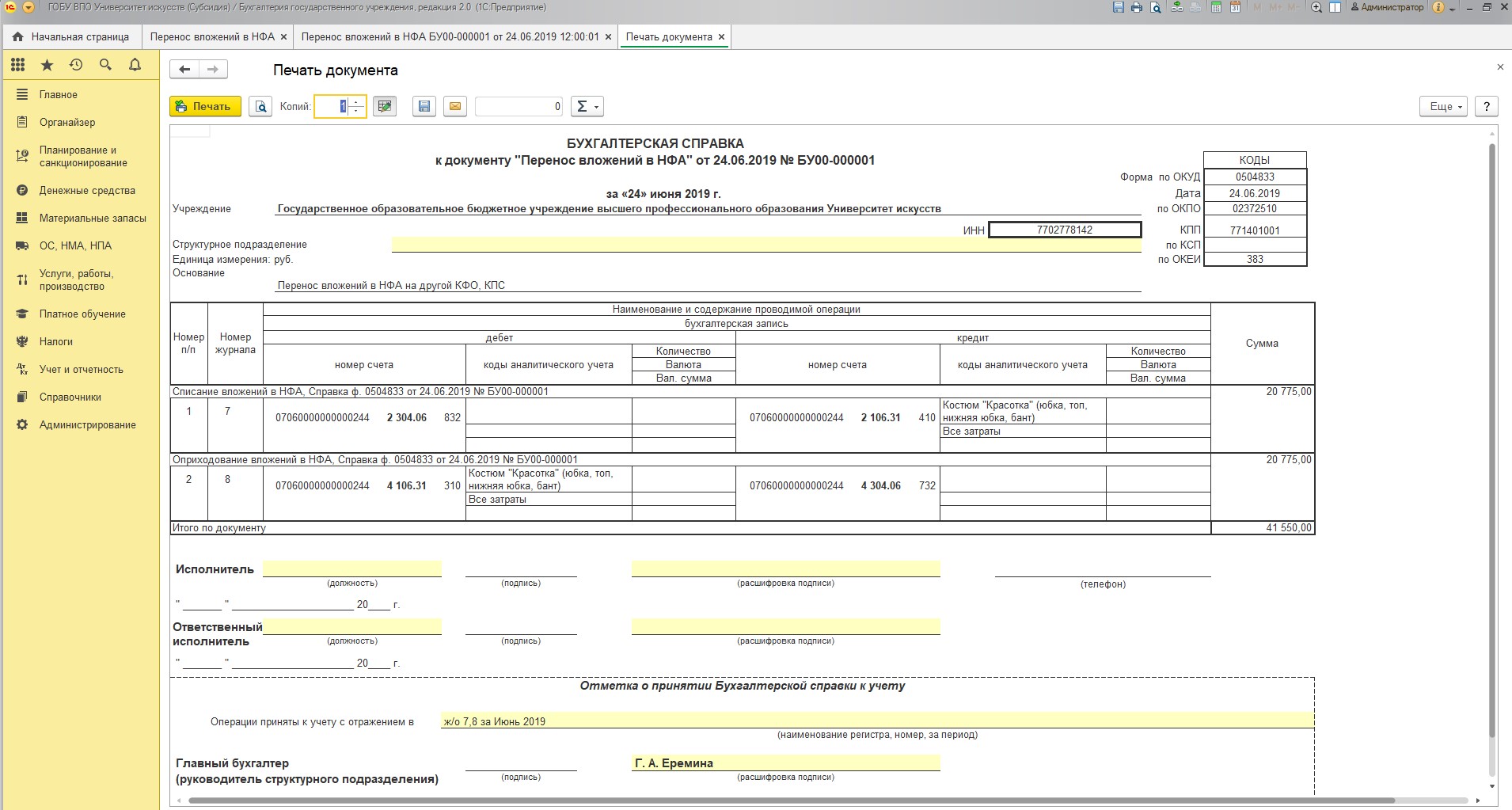

После проведения документа можно сформировать бухгалтерскую справку.

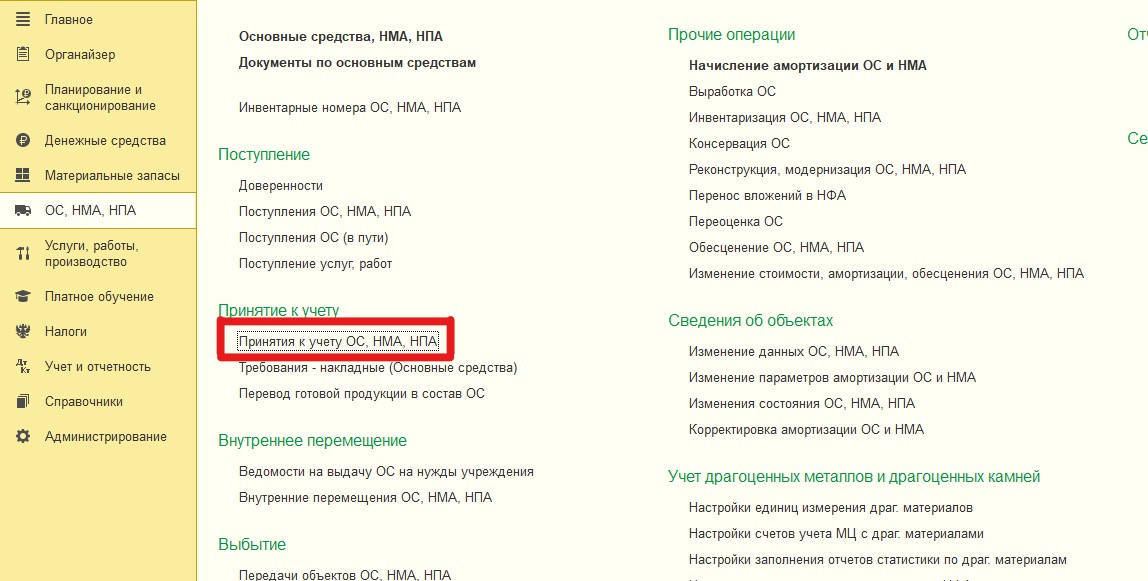

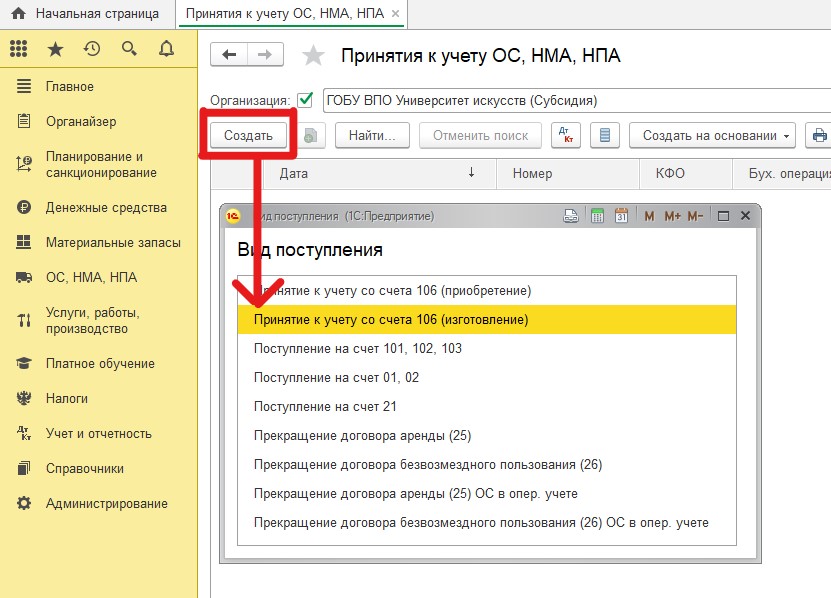

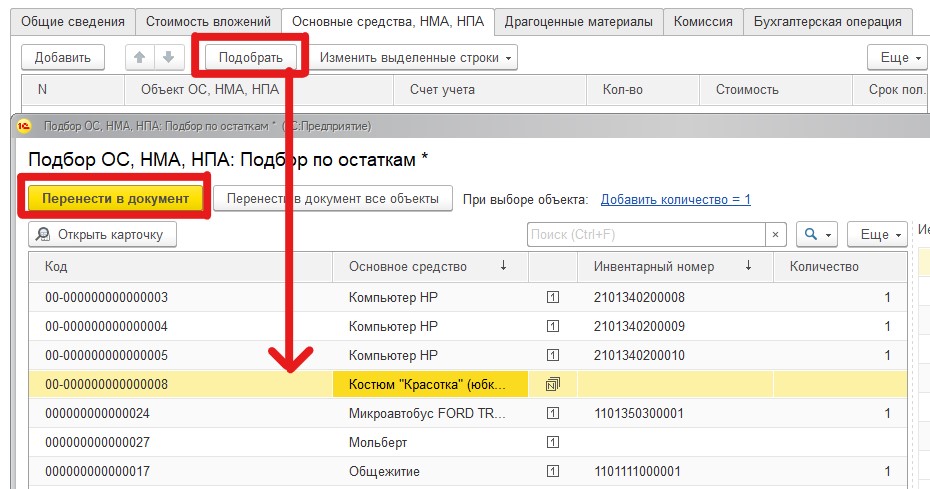

На последнем этапе создаём документ «Принятие к учёту ОС, НМА, НПА».

В момент создания обращаем внимание на вид поступления – «Принятие к учёту со счёта 106 (изготовление)».

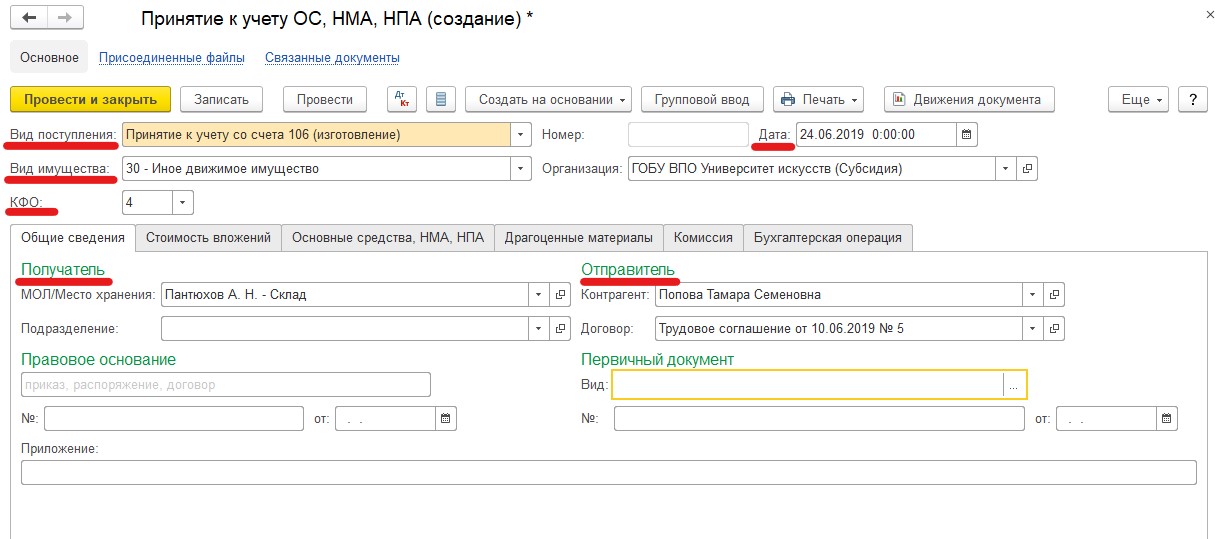

В шапке документа заполняем необходимые поля, на закладке «Общие сведения» – данные о получателе и отправителе.

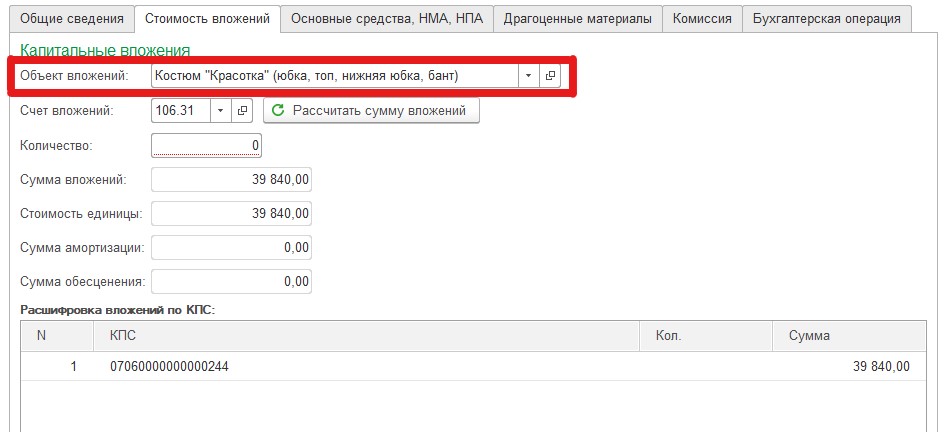

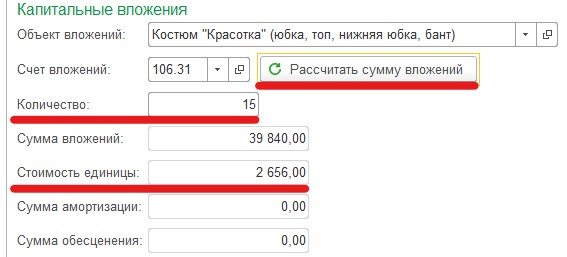

На закладке «Стоимость вложений» выбираем объект вложений – созданное нами основное средство.

После этого указываем количество, нажимаем кнопку «Рассчитать сумму вложений», при этом становится известной стоимость единицы вложений.

На закладке «Основные средства» с помощью режима «Подбор» указываем основное средство. В нашем случае это тот же объект справочника, который мы использовали для учёта вложений.

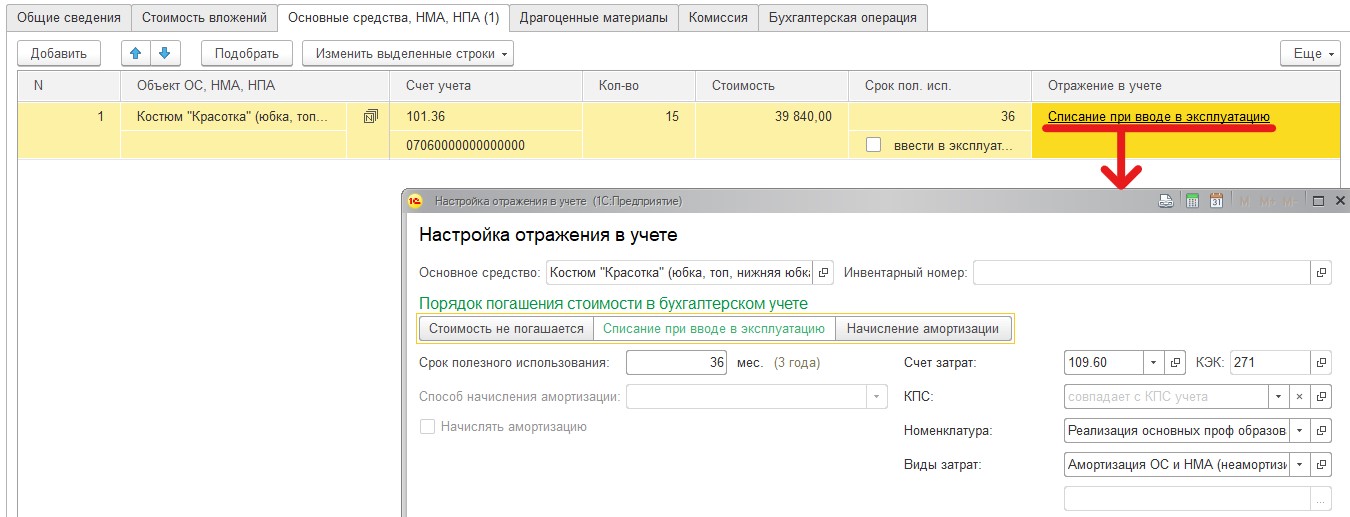

Заполняем поля в таблице. В качестве счета затрат указываем 109.60 и его аналитику.

При необходимости отразить этим же документом ввод ОС в эксплуатацию, ставим соответствующий флаг.

Заполняем вкладку «Комиссия».

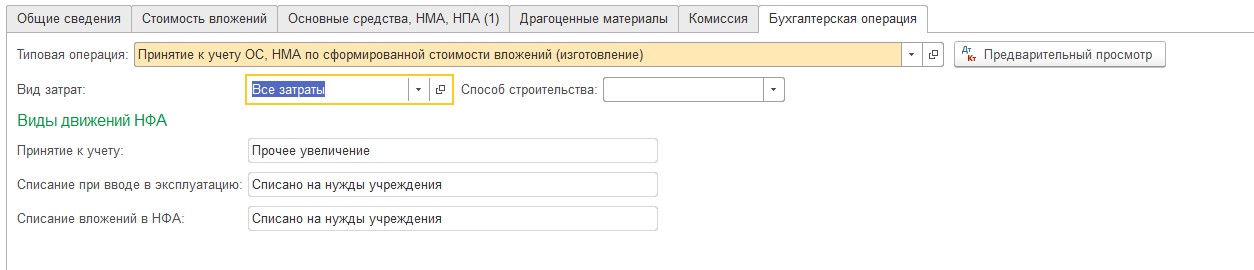

На закладке «Бухгалтерская операция» указываем типовую операцию «Принятие к учету ОС, НМА, по сформированной стоимости вложений (изготовление)».

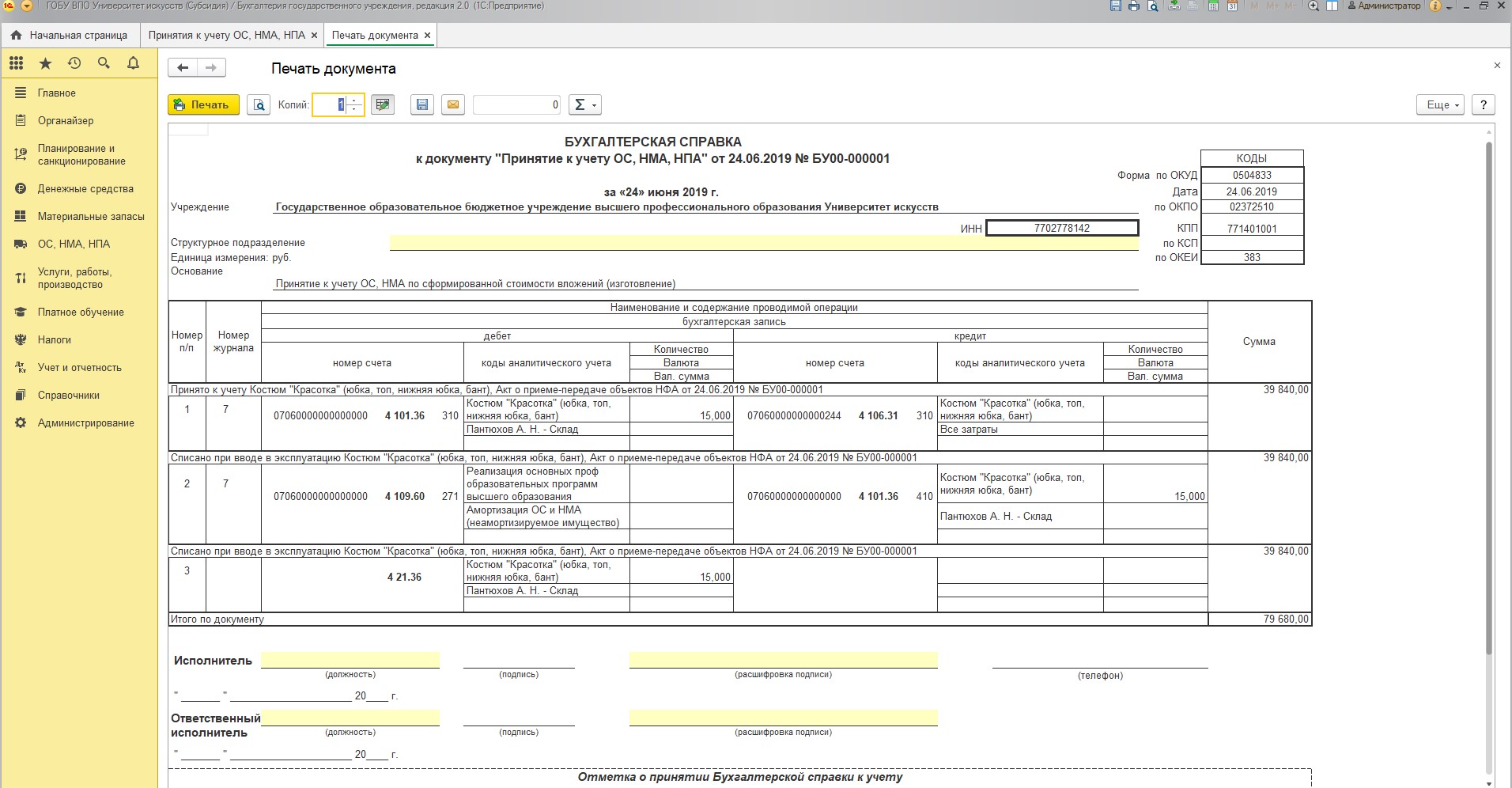

После проведения распечатываем бухгалтерскую справку к документу.

Мы видим, что основные средства приняты к учёту на счёт 101.36 по КФО 4 на всю сумму затрат, собранных на 106.31. Так как стоимость единицы ОС менее 10 000 рублей, при вводе в эксплуатацию они списываются и в дальнейшем учитываются на забалансовом счёте 21.

Автор статьи: Анна Власова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту