Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8

- Опубликовано 28.12.2017 22:13

- Просмотров: 26062

Ведение учета по ПБУ 18/02 – достаточно сложная задача. Постоянные и временные разницы, отложенные и постоянные налоговые активы и обязательства, нюансы формирования проводок по счетам 09 и 77 – на практике при отражении операций в 1С начинают путаться даже опытные бухгалтеры. Иногда нам задают вопросы о применении данного ПБУ в программах 1С, и в этой статье мы поговорим об основах ведения учета на примере 1С: Бухгалтерии предприятия 8.

Для цели отражения в бухгалтерском учете разниц между бухгалтерской и налоговой прибылью при помощи специальных проводок были приняты правила, утвержденные в ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 № 114н). Разницы возникают каждый раз, когда какой-либо доход или расход в налоговом и бухгалтерском учете отражается по-разному.

Существует два вида разниц: временные и постоянные. Чтобы правильно отразить их в бухгалтерском учете крайне важно определить, к какому из видов относится та или иная сумма.

Временные разницы — это доходы и расходы, которые в бухгалтерском учете отражаются в одном отчетном периоде, а в налоговом учете - в другом периоде.

Почему временные? Потому что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю.

Вычитаемые временные разницы и отложенные налоговые активы

Если «налоговая» прибыль больше, чем «бухгалтерская», то временная разница является вычитаемой.

В этом случае в учете отражается отложенный налоговый актив (ОНА) проводкой:

Дебет счета 09 «Отложенные налоговые активы» Кредит счета 68.04 «Расчет налога на прибыль» - отражен ОНА.

Его величина равна сумме вычитаемой временной разнице, умноженной на налоговую ставку.

Примеры вычитаемых разниц:

– способ признания коммерческих и управленческих расходов, принятый для целей налогового учета, не совпадает со способом, принятым в бухгалтерском учете (транспортные расходы по доставке товаров: в б/у - сразу в расход, а в н/у - по мере реализации товаров).

– убытки прошлых периодов, не использованные для уменьшения налога на прибыль в текущем периоде, но которые будут учтены в налоговом учете в последующих периодах;

- сумма амортизации основного средства для целей налогового учета, меньше суммы амортизации в бухгалтерском учете.

Рассмотрим последнюю ситуацию на практическом примере в 1С: Бухгалтерии.

Допустим, организация приобрела и приняла к учету основное средство, для которого установлены разные сроки полезного использования в бухгалтерском и налоговом учете.

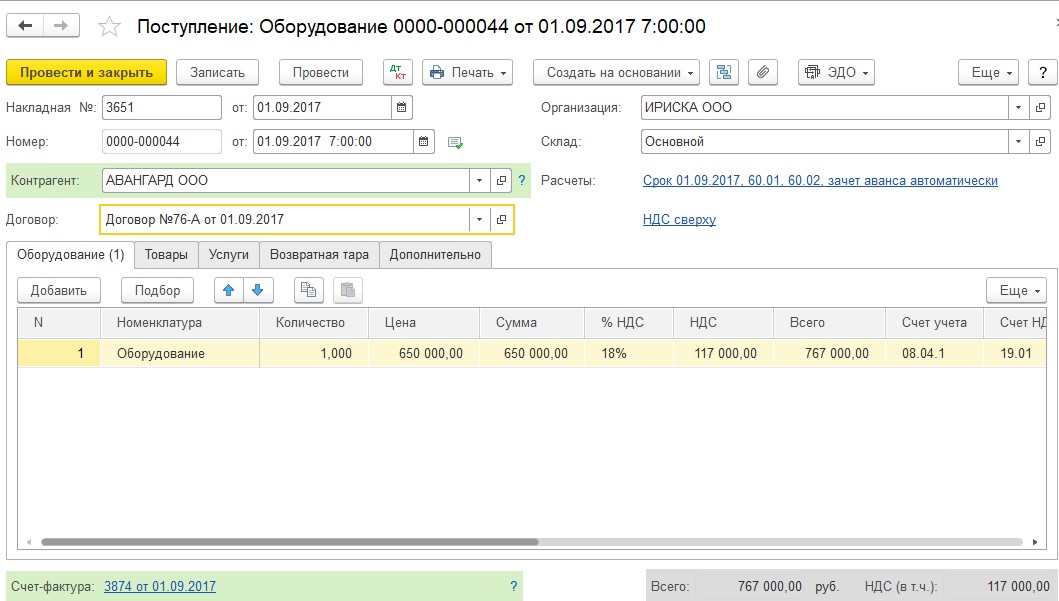

Отражаем поступление основного средства, для этого переходим в раздел «Покупки» - «Поступление (акты, накладные)» и добавляем документ с видом «Оборудование» (т.к. нам нужно установить разные сроки полезного использования для БУ и НУ, то мы не можем использовать упрощенный способ учета, отражая поступление сразу с видом «Основные средства»).

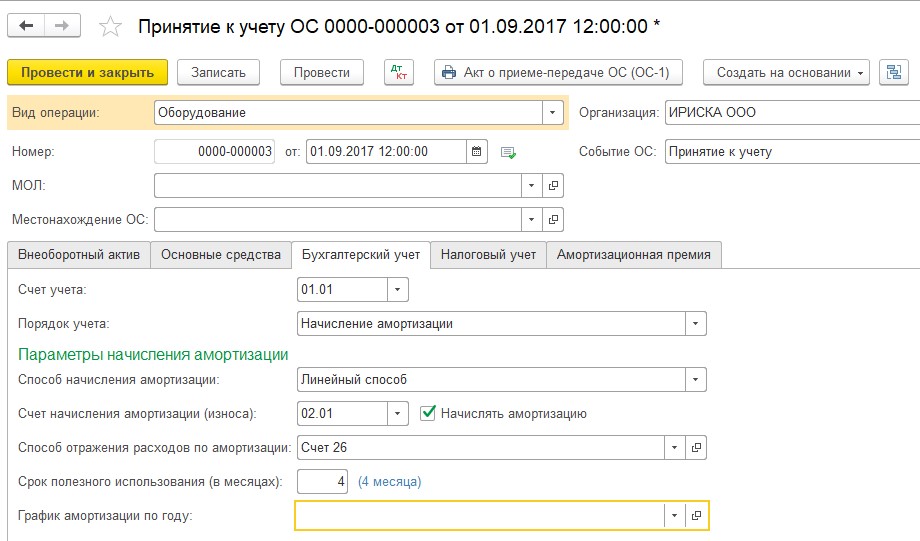

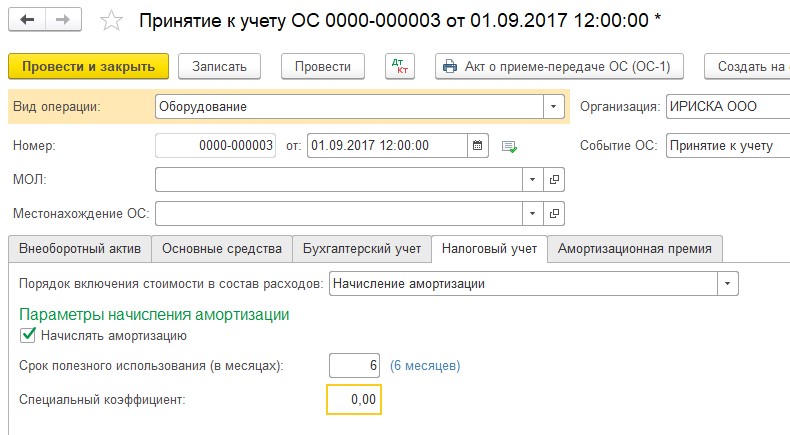

Затем принимаем основное средство к учету. Для упрощения примера мы укажем совсем маленький срок полезного использования, чтобы отследить весь цикл учета до момента полной амортизации ОС. Пусть в бухгалтерском учете это будет 4 месяца, а в налоговом – 6 месяцев.

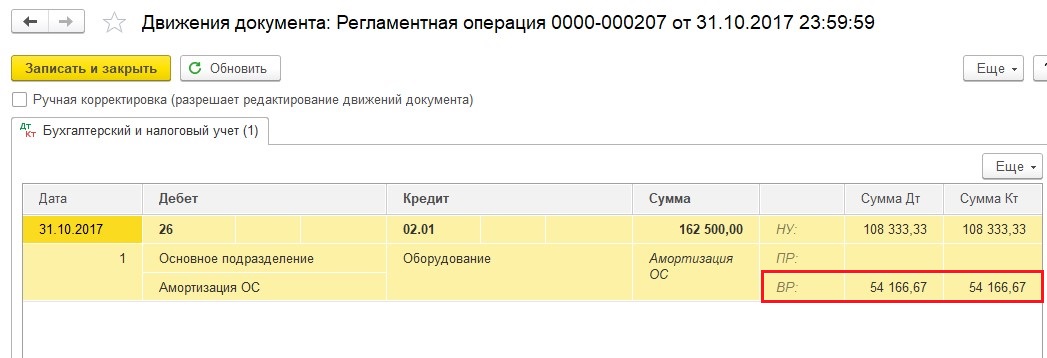

Закрываем месяц, следующий за месяц принятия к учету основного средства, и смотрим проводки, сформированные в ходе начисления амортизации.

Так как в бухгалтерском учете срок полезного использования меньше, то сумма ежемесячной амортизации будет больше, чем в налоговом учете. При этом должно выполняться равенство сумм:

БУ = НУ + ПР + ВР,

поэтому при проведении документа отражается временная разница.

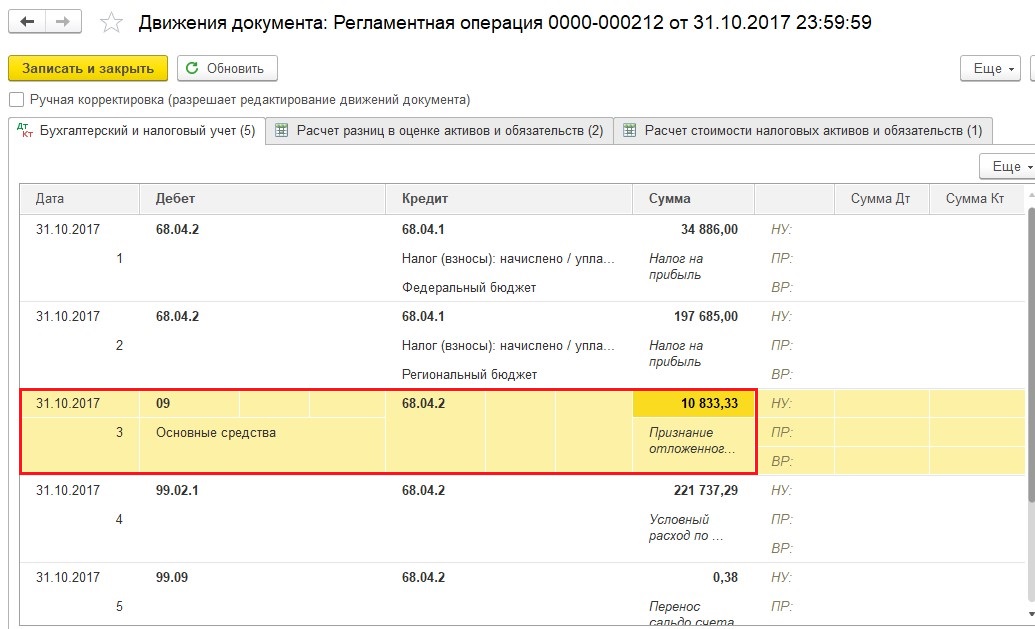

Что же происходит в этом же месяце в ходе выполнения операции «Расчет налога на прибыль»?

Формируется проводка в дебет счета 09 «Отложенные налоговые активы» на сумму, равную 20% от временной разницы, рассчитанной при начислении амортизации ОС:

54 166,67 * 20% = 10 833,33 руб.

Тем самым, мы доводим сумму налога на прибыль, начисленного по данным бухгалтерского учета, до суммы, полученной по данным налогового (в НУ прибыль больше, поэтому формируется проводка по кредиту счета 68.04, увеличивая сумму налога).

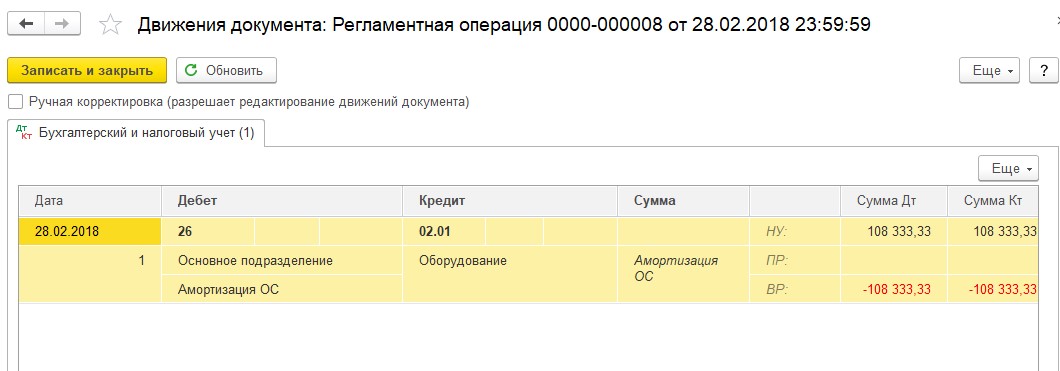

Таким образом проводки будут формироваться в течение всего срока полезного использования ОС в бухгалтерском учете (этот срок меньше). Затем основное средство в бухгалтерском учете будет полностью самортизировано, и ситуация несколько изменится.

Теперь при начислении амортизации сумма БУ равна нулю, а временная разница становится отрицательной.

При этом в последние месяцы начисления амортизации по данному ОС сумма прибыли в налоговом учете становится меньше, чем в бухгалтерском, т.к. в БУ данных расходов уже нет. Соответственно, при расчете налога на прибыль ситуация также изменяется: формируется обратная проводка, отложенный налоговый актив начинает погашаться.

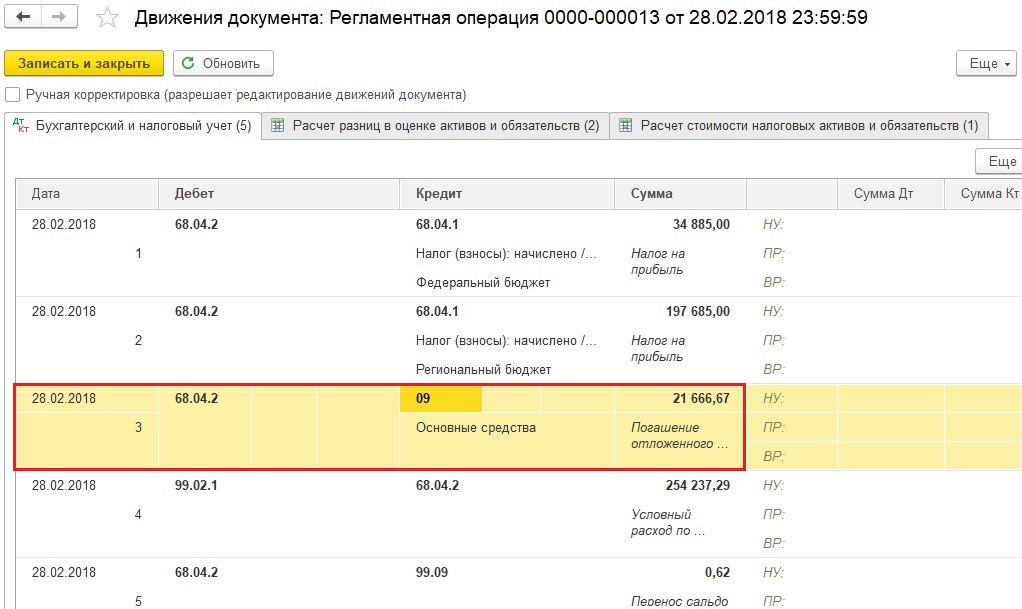

Таким образом, мы снова доводим сумму налога на прибыль, начисленного по данным бухгалтерского учета, до суммы, полученной по данным налогового, но теперь в НУ прибыль меньше, поэтому формируется проводка по дебету счета 68.04, уменьшая сумму налога.

Счет 09 при этом начинает закрываться (происходит погашение ОНА), к окончанию срока полезного использования в НУ основное средство будет полностью самортизировано, и 09 счет по данной аналитике закрыт.

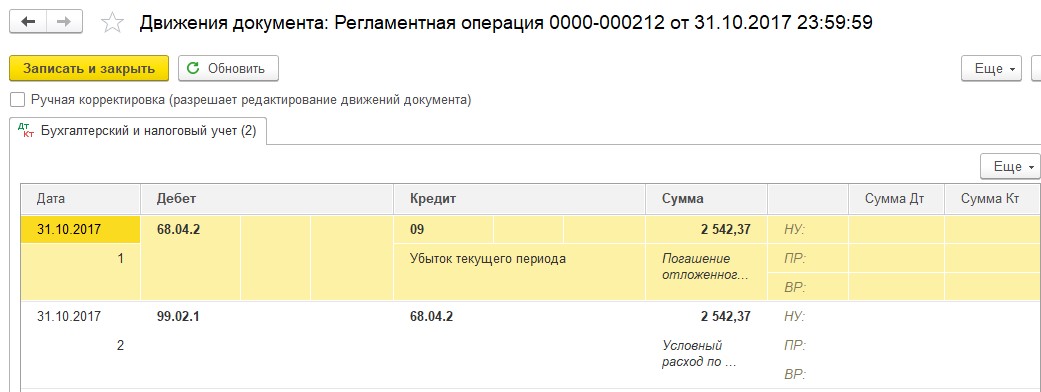

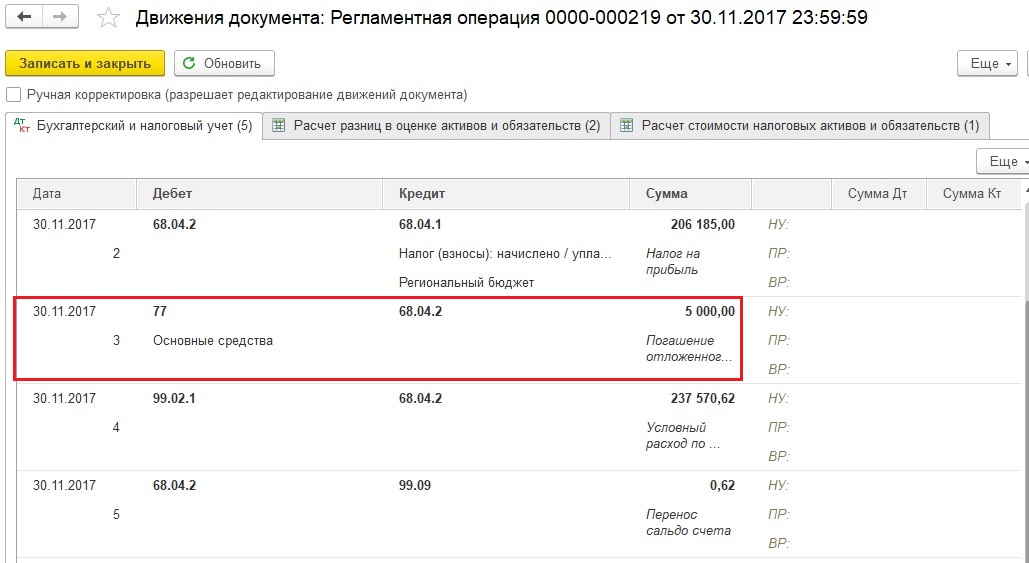

Теперь поговорим немного о другом интересном примере применения ОНА – об учете убытков. Каким образом счет 09 участвует в этом процессе?

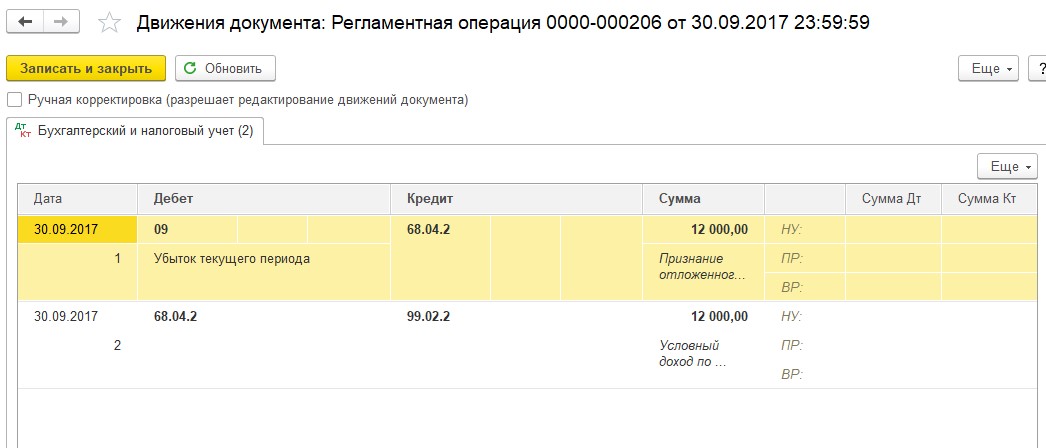

В том месяце, в котором получен бухгалтерский убыток, начисляется условный доход по налогу на прибыль (счет 99.02), уменьшающий текущий налог на прибыль (счет 68.04). Если нарастающим итогом с начала года убыток превышает прибыль, то текущий налог на прибыль становится меньше нуля. В соответствии с п. 8 ст. 274 НК РФ, в случае, если в отчетном периоде налогоплательщиком получен убыток, в данном отчетном периоде налоговая база признается равной нулю, поэтому для приведения текущего налога на прибыль к нулю автоматически начисляется отложенный налоговый актив (счет 09) с аналитикой "Убыток текущего периода".

В том случае, если в последующих месяцах будет получена прибыль, то ОНА начнет погашаться.

Если до конца года убыток не будет полностью покрыт, а ОНА погашен, то необходимо осуществить ручной операцией перенос сальдо на 09 счете с субконто «Убыток текущего периода» на субконто «Расходы будущих периодов».

Налогооблагаемые временные разницы и отложенные налоговые обязательства

Если «налоговая» прибыль меньше, чем «бухгалтерская», то временная разница является налогооблагаемой.

В этом случае в учете отражается отложенное налоговое обязательство (ОНО):

Дебет счета 68.04 «Расчет налога на прибыль» Кредит счета 77 «Отложенные налоговые обязательства».

Его величина равна сумме налогооблагаемой временной разнице, умноженной на налоговую ставку.

Примеры налогооблагаемых разниц:

- сумма амортизации основного средства для целей налогового учета, больше суммы амортизации в бухгалтерском учете;

- при применении к основному средству амортизационной премии в налоговом учете;

- способ признания процентов по кредитам и займам, принятый для целей налогового учета, не совпадает со способом, принятым в бухгалтерском учете.

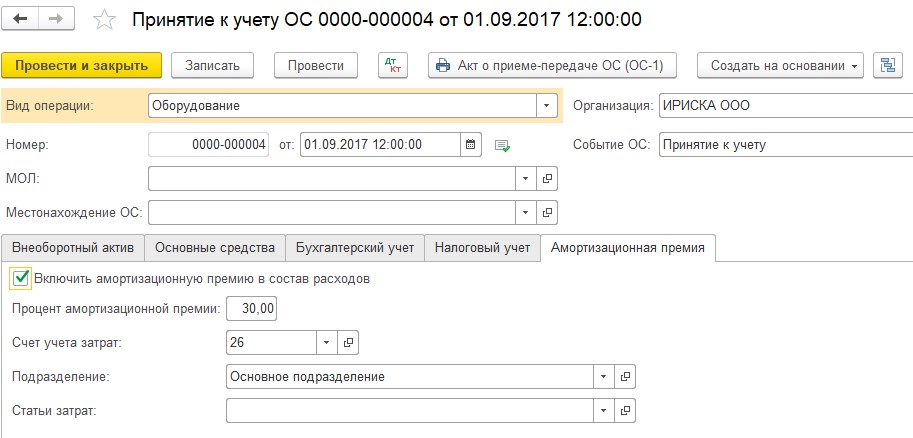

Давайте рассмотрим пример с применением амортизационной премии в 1С: Бухгалтерии.

При принятии основного средства к учету указываем одинаковый срок полезного использования в БУ и НУ, но на вкладке «Амортизационная премия» устанавливаем соответствующую галочку и вводим процент премии.

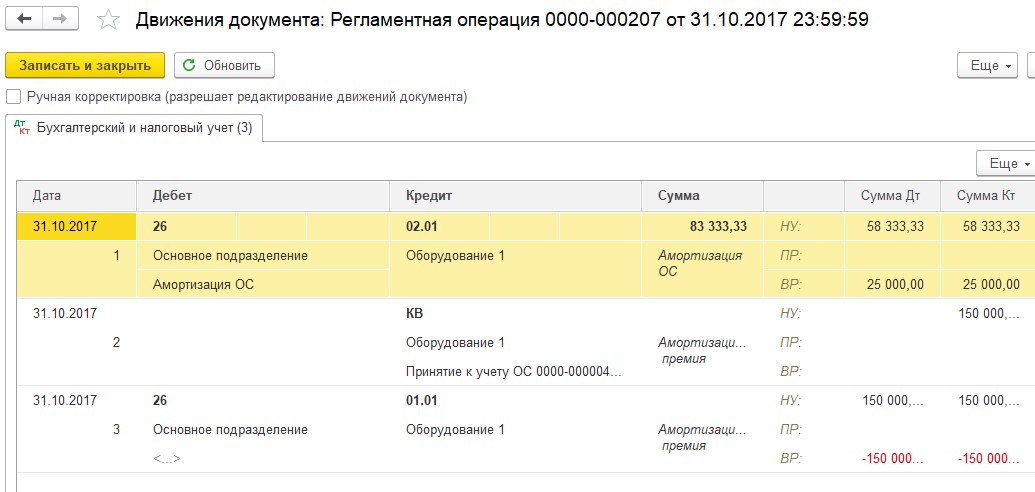

При начислении амортизации по данному основному средству формируются следующие проводки

Если мы посмотрим на первую проводку, то увидим вычитаемую временную разницу (положительную). Такие проводки мы рассматривали в предыдущем примере, в данном случае ежемесячная амортизация в налоговом учете будет меньше, чем в бухгалтерском, т.к. в начале была применена амортизационная премия, и стоимость ОС для расчета ежемесячной амортизации в НУ уменьшена. НО в данном примере нас больше интересует именно амортизационная премия, факт применения которой отражается последней проводкой с налогооблагаемой (отрицательной) временной разницей.

Как же будет рассчитано отложенное налоговое обязательство в данном случае? Смотрим проводки.

Сумма определяется следующим образом:

(150 000 (амортиз. премия) – 25 000 (разница в амортизации текущего месяца)) * 20% = 25 000

Начиная со следующего (после применения амортизационной премии) месяца, сумма ОНО будет погашаться.

К окончанию срока полезного использования основного средства 77 счет по данной аналитике будет закрыт.

Постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском.

Отличительная черта постоянной разницы в том, что расхождение между налоговым учетом и бухгалтерским учетом никогда не будет аннулировано.

Какие проводки сделать в случае постоянной разницы?

Прежде всего, необходимо определить, является постоянная разница положительной или отрицательной. Для этого нужно понять, какая прибыль – налоговая или бухгалтерская – оказалась больше после возникновения этой постоянной разницы.

Если «налоговая» прибыль больше, чем «бухгалтерская», то постоянная разница является положительной.

В этом случае в учете отражается постоянное налоговое обязательство (ПНО):

Дебет счета 99 «Прибыли и убытки» Кредит счета 68.04 «Расчет налога на прибыль» - отражено ПНО. Его величина равна сумме положительной постоянной разнице, умноженной на налоговую ставку.

Если «налоговая» прибыль меньше, чем «бухгалтерская», то постоянная разница является отрицательной.

В этом случае в учете отражается постоянный налоговый актив (ПНА):

Дебет счета 68.04 «Расчет налога на прибыль» Кредит счета 99 «Прибыли и убытки» - отражен ПНА. Его величина равна сумме отрицательной постоянной разнице, умноженной на налоговую ставку.

Примеры постоянных разниц:

- в бухгалтерском учете расходы учтены в полной сумме, а в налоговом учете в пределах лимита; (представительские расходы, рекламные расходы).

– в налоговом учете не учтены расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей;

– убытки прошлых периодов, которые уже нельзя учесть в налоговом учете ни в текущем, ни в последующих периодах.

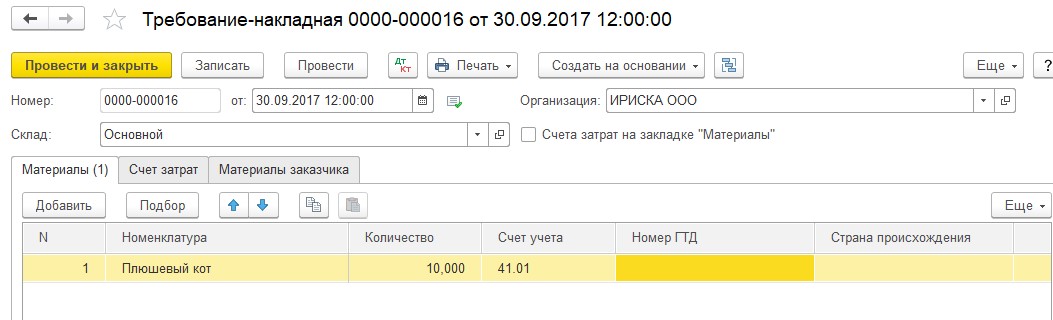

Рассмотрим на практическом примере в 1С: Бухгалтерии ситуацию с безвозмездной передачей имущества.

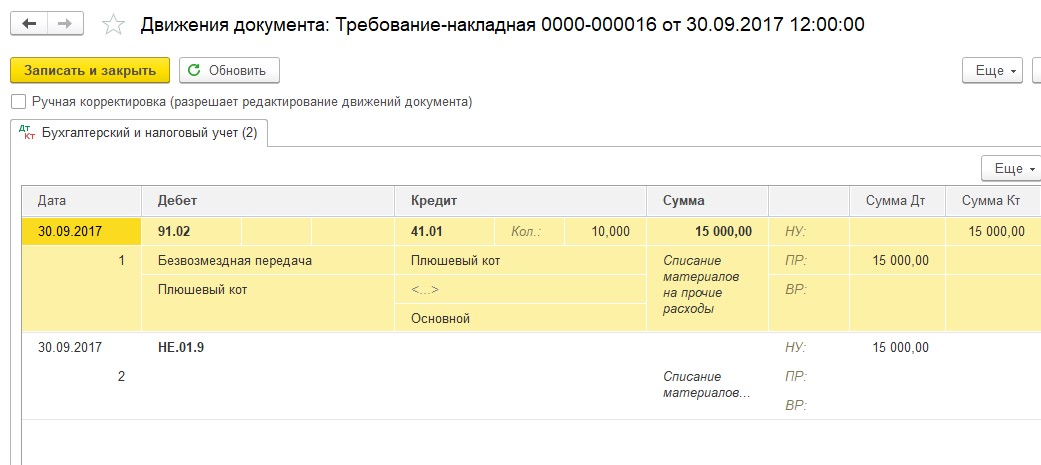

Документом «Требование-накладная» списываем несколько единиц товара для целей безвозмездной передачи.

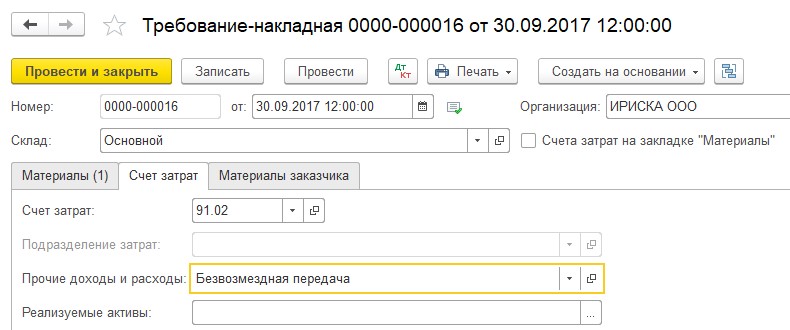

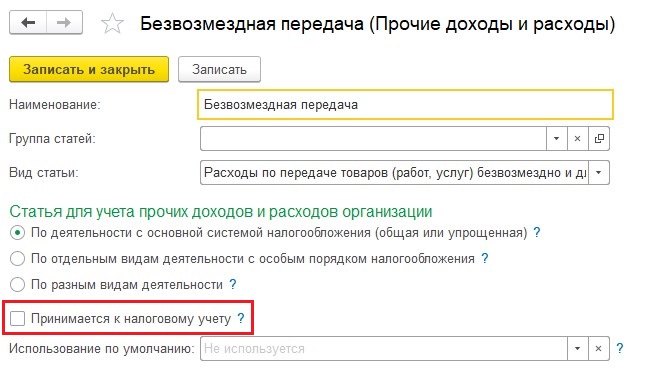

На вкладке «Счет затрат» указываем счет 91.02 и выбираем вид прочих доходов и расходов, не принимаемый к налоговому учету.

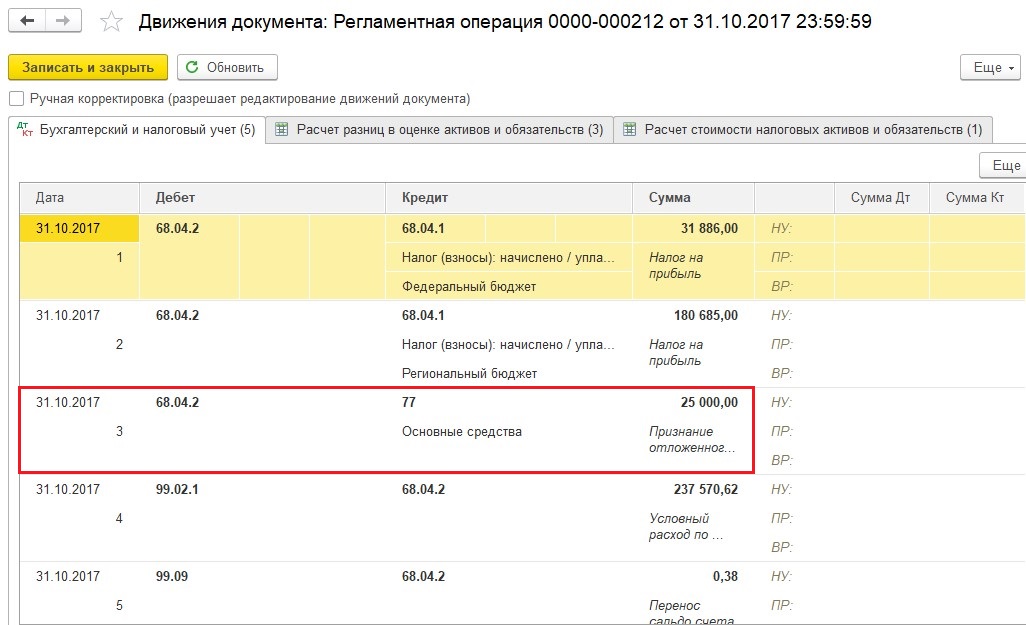

Документ формирует следующие движения по счетам.

По Дт счета 91.02 появляется постоянная разница (ПР).

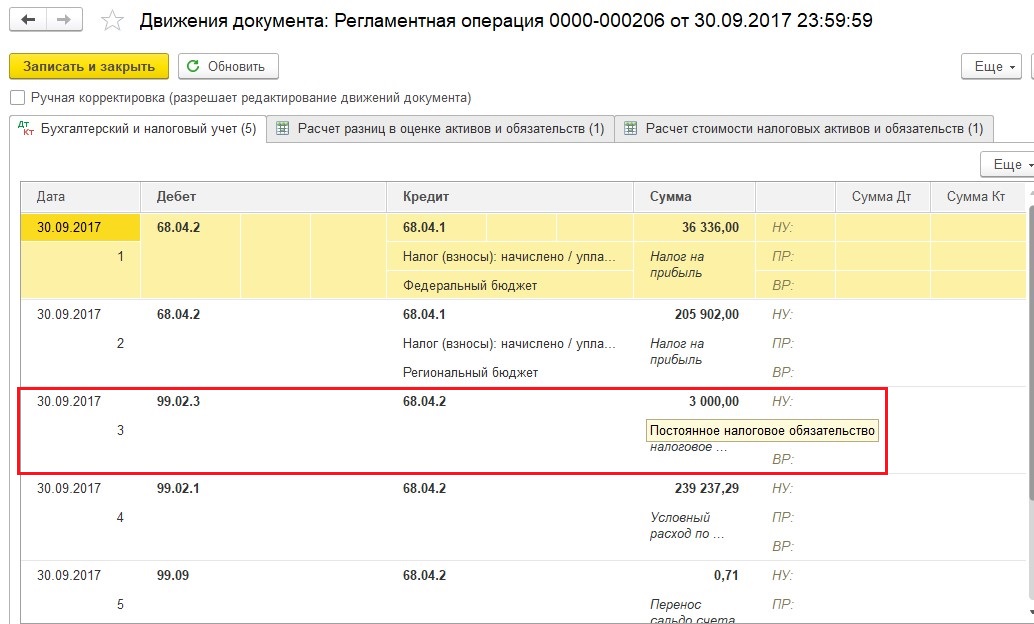

В ходе выполнения процедуры «Расчет налога на прибыль» при закрытии месяца отражается постоянное налоговое обязательство, равное сумме постоянной разницы, умноженной на 20%:

15 000 * 20% = 3000

С помощью данной проводки увеличивается сумма налога на прибыль, начисленного по данным бухгалтерского учета. Происходит это потому, что в налоговом учете часть расходов не принимаются, соответственно, налоговая прибыль больше, чем бухгалтерская, а значит, налог мы увеличиваем.

Если тема ведения учета с применением ПБУ 18/02 в программах 1С для вас интересна, и вы хотите больше статей и видео, то обязательно напишите нам об этом в комментариях к статье. Также можно задать конкретные вопросы, которые мы постараемся раскрыть в следующих материалах.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии