Несоответствие доходов от реализации по налогу на прибыль и выручки по НДС – где искать ошибку?

- Опубликовано 29.11.2016 10:18

- Автор: Administrator

- Просмотров: 84083

Требования о предоставлении пояснений от налоговых органов всегда приходят в самый неподходящий момент. А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

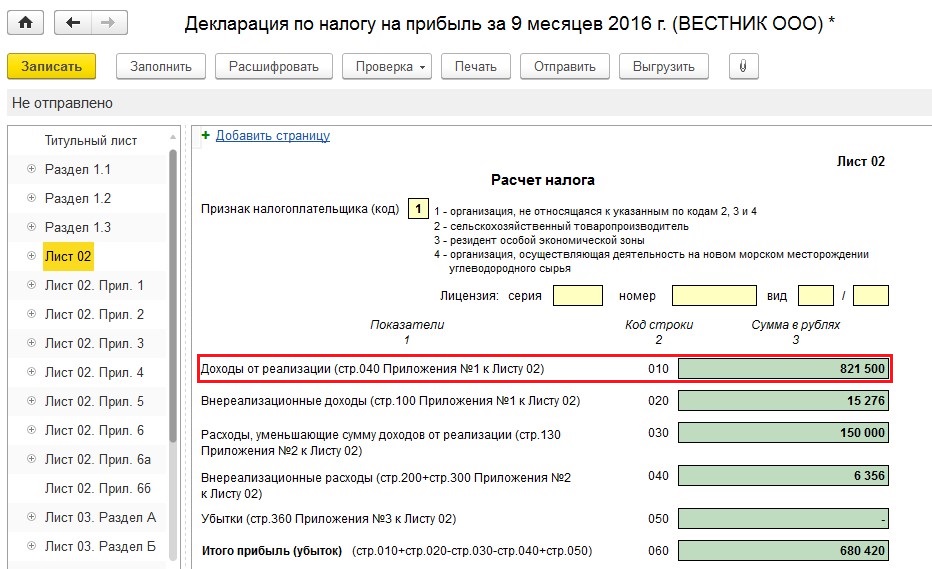

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал. Поэтому, если вопросы у ФНС возникли, например, по итогам отчетной кампании за 9 месяцев, то для проверки нужно будет открыть декларацию по налогу на прибыль за этот период и три отчета по НДС: за первый, второй и третий кварталы.

В отчете по налогу на прибыль обращаем внимание на строку 010 Листа 02 «Доходы от реализации».

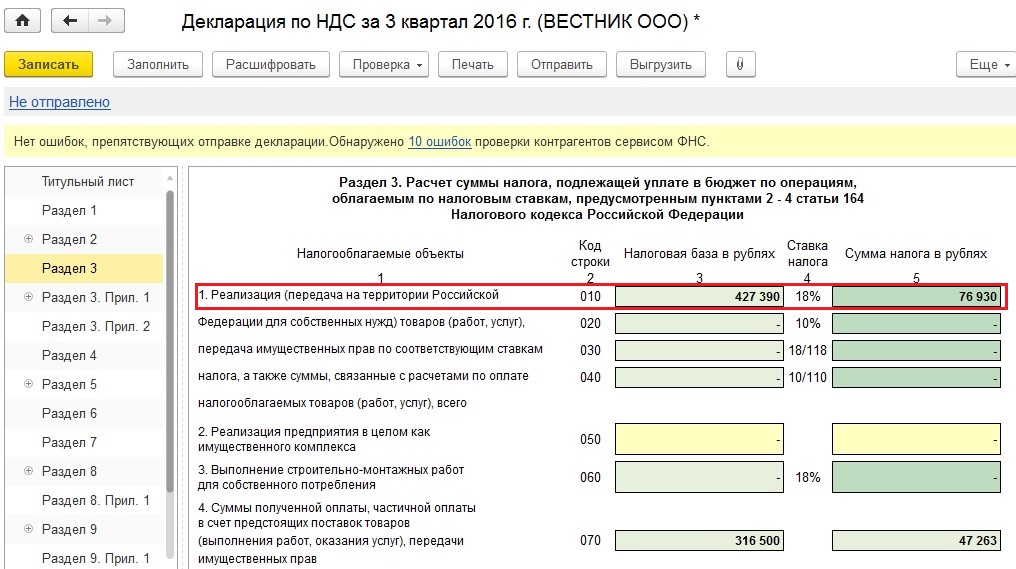

Значение данной строки сверяем с суммой строк 010 Раздела 3 (графа "Налоговая база в рублях") деклараций по НДС за указанный период (в нашем случае за три квартала).

Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Если, собрав налоговую базу по всем разделам деклараций по НДС за требуемый период, вы не получаете сумму, отраженную в декларации по налогу на прибыль, то начинаем разбираться с причинами такого явления.

Причин может быть несколько:

1) В одну из деклараций действительно закралась ошибка.

Например, часто бывает такая ситуация, когда уже после отправки отчета по НДС начинаются корректировки данных для подготовки отчета по налогу на прибыль. Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Для того, чтобы проверить текущую ситуация по регистрам учета НДС, можно создать новую налоговую декларацию за интересующий квартал и попробовать её перезаполнить, а затем сравнить данные с исходным отчетом (ни в коем случае не пытайтесь перезаполнять исходный отчет!). Если суммы изменились, проверяем их корректность и сверяем новые суммы с декларацией по налогу на прибыль.

Ошибки при этом могут быть самыми различными, подробно о проверке деклараций по данным учета в 1С: Бухгалтерии предприятия 8 мы рассказывали в видеокурсах «НДС: от понятия до декларации» и «Налоговый учет и расчет налога на прибыль». В том случае, если были переданы ошибочные сведения, скорее всего, потребуется сформировать уточненную декларацию, особенно, если корректировка должна быть произведена в сторону увеличения налога.

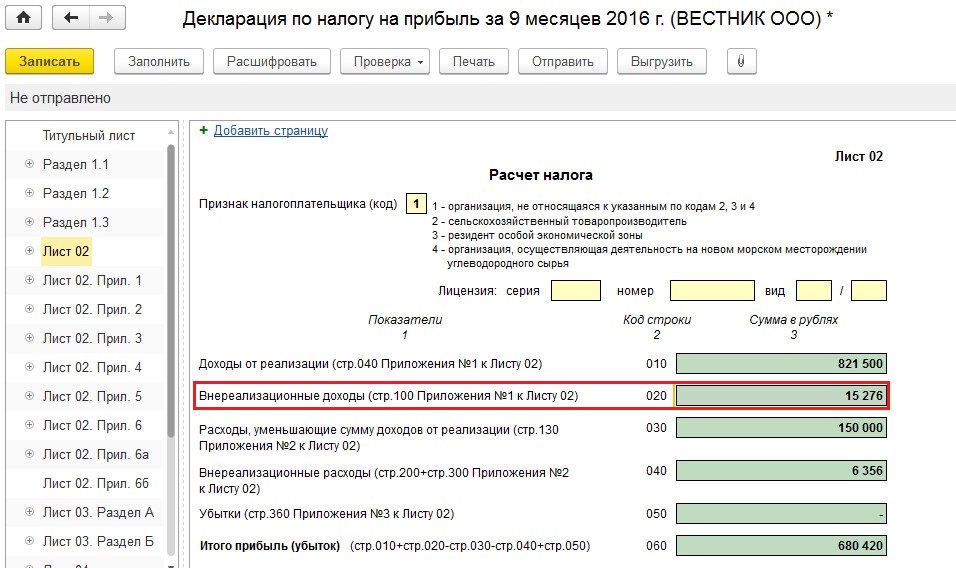

2) Был исчислен НДС с прочих доходов.

Если ваша организация в налоговом периоде получала внереализационные доходы, облагаемые НДС, то о данном факте нужно будет написать в ответе на требование. Данный вид доходов отражается в строке 020 Листа 02 декларации по налогу на прибыль, но не все доходы, отраженные по данной строке, облагаются НДС, поэтому для ФНС такая ситуация не является прозрачной, необходимо предоставить пояснения. Например, ваша организация выставила штрафные санкции покупателю, исчислила с суммы штрафа НДС и отразила данные суммы на счете 91, т.е. в составе внереализационных доходов.

Ошибки в данном случае нет, уточненную декларацию составлять не нужно, достаточно дать пояснения в ответ на требование.

3) Организация получала в налоговом периоде доход от курсовых разниц.

В том случае, если по итогу налогового периода организация получила доход от курсовых разниц, также придется предоставить пояснения налоговому органу. Дело в том, что курсовые разницы включаются в доход для целей исчисления налога на прибыль, но не являются объектом обложения НДС, поэтому между показателями деклараций возникает вполне обоснованная разница.

4) Осуществлялась безвозмездная передача

В соответствии с действующим законодательством, безвозмездная передача в целях учета НДС признается реализацией товаров (работ, услуг). Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость. Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются. Но рассмотреть все многообразие вариантов в рамках одной статьи не представляется возможными, поэтому я рассказала вам лишь о самых популярных из них. А если вы захотите поделиться своим опытом и написать в комментариях о ситуации, не упомянутой в статье, то мы будем вам очень благодарны, ведь эта информация может быть полезна тысячам других пользователей интернета, которые заглянут на наш сайт в поисках ответа на такой важный вопрос.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

В Декларации по налогу на прибыль доходы от реализации ниже, чем налоговая база в Декларации по НДС. С чем это может быть связано , вопрос? Есть предположение, что переуступка прав по Лизинговому Договору (мы переоформили свой ДЛ на нового лизингополучате ля) повлияла на данную разницу. Мы сделали списание ОС, а затем операцией "корректировка долга" списали задолженность с лизингодателем на сч.91 Подскажите, пожалуйста, верно ли это?

ДД!Подскажите,к ак правильно сформулировать такое письмо?

Добрый день.

И у меня такая же ситуация, налоговая просит дать пояснения, а у нас: "Выручку в декларации по налогу на прибыль определяем по факту отгрузки товаров(работ,у слуг). А выручку в декларации по НДС олпределяем по факту отгрузки + полученная предоплата."

Вот только никак не соображу, как наиболее лаконично составить ответ на требование.

Буду признательна, если поможете :)

Вам спасибо, что поделились! Возможно, кто-то столкнется с такой же ситуацией и Ваш комментарий ему поможет!

Здравствуйте! Но ведь НДС, исчисленный с полученной предоплаты, и база для расчета данного налога находятся в другой ячейке. Обычно налоговая сверяет строки, сформированные только по доходам от реализации в двух декларациях (то есть строки 010), предоплата при данной сверке в расчет не берется. Или я неверно Вас поняла?