Расходы на покупку мобильного телефона и аксессуаров в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 29.08.2023 15:39

- Автор: Administrator

- Просмотров: 4561

Мобильный телефон – неотъемлемая часть жизни современных людей. Деятельность любой современной организации невозможно представить без использования мобильной связи и мессенджеров. В данной статье мы рассмотрим большой спектр вопросов, связанных с мобильными телефонами в программе 1С: Бухгалтерия предприятия ред. 3.0: покупку за наличный и безналичный расчет, ремонт и списание, учет аксессуаров и сим-карт, ежемесячные расходы на связь.

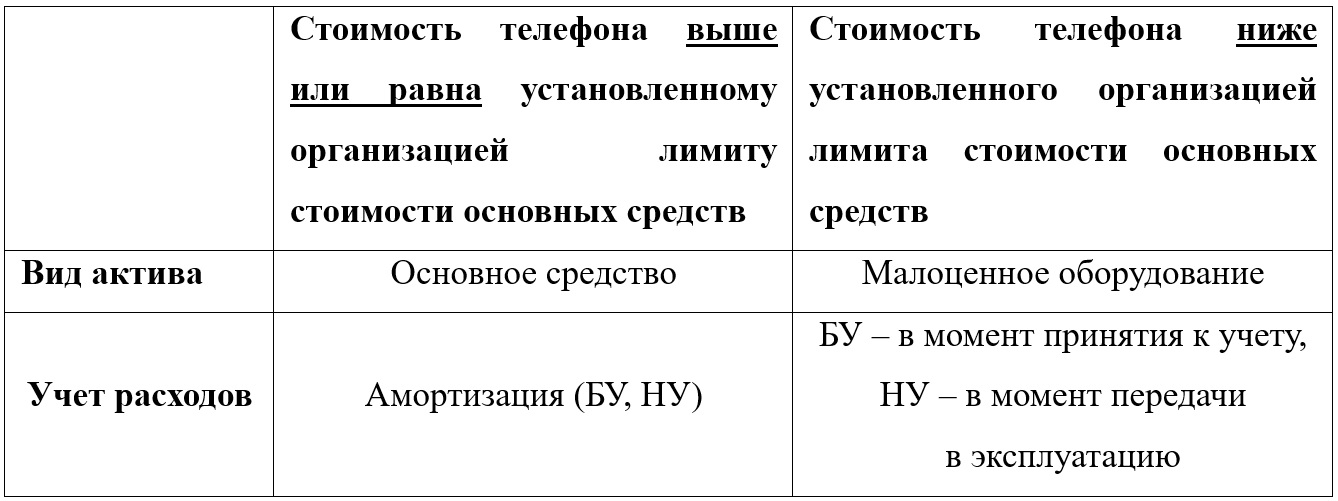

Способ принятия мобильного телефона к учету зависит от его стоимости и положений учетной политики организации. Согласно п. 5 ФСБУ 6/2020 компания вправе установить лимит стоимости основных средств самостоятельно. В зависимости от установленного лимита приобретаемый мобильный телефон будет относиться или к основным средствам, или к малоценному оборудованию.

Подробно о том, как разобраться куплено у вас ОС, малоценное оборудование или запасы можно почитать здесь.

Давайте рассмотрим пример принятия к учету мобильных телефонов в обеих ситуациях.

Ситуация № 1 - при покупке сотового телефона в качестве подтверждающих документов от поставщика у вас счет-фактура, накладная или УПД и в качестве покупателя в документах указана ваша организация

Допустим, лимит стоимости основных средств в нашей организации составляет 100 000 рублей (многие бухгалтеры при переходе на ФСБУ 6/2020 выбрали такой лимит неслучайно, ведь он равен лимиту стоимости основных средств, установленному налоговым кодексом, и при таком лимите разниц между БУ и НУ становится существенно меньше). Мы приобрели два телефона: для генерального директора стоимостью 120 000 рублей с НДС, для коммерческого директора стоимостью 60 000 рублей с НДС. Оба телефона были приобретены у поставщика с доставкой, стоимость доставки каждого телефона 299 рублей с НДС. Наша организация находится на общей системе налогообложения.

Согласно положениям нашей учетной политики, учет двух телефонов будет осуществляться по-разному: первый телефон мы принимаем к учету как основное средство (так как его стоимость без НДС равна 100 000 рублей), а второй – как малоценное оборудование (его стоимость ниже 100 000 рублей).

Давайте проведем эти поступления в 1С: Бухгалтерии предприятия ред. 3.0.

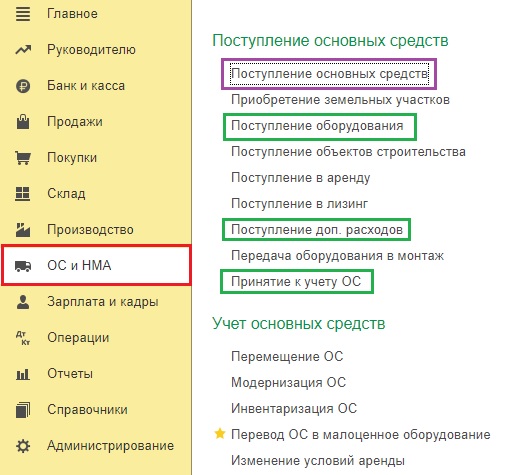

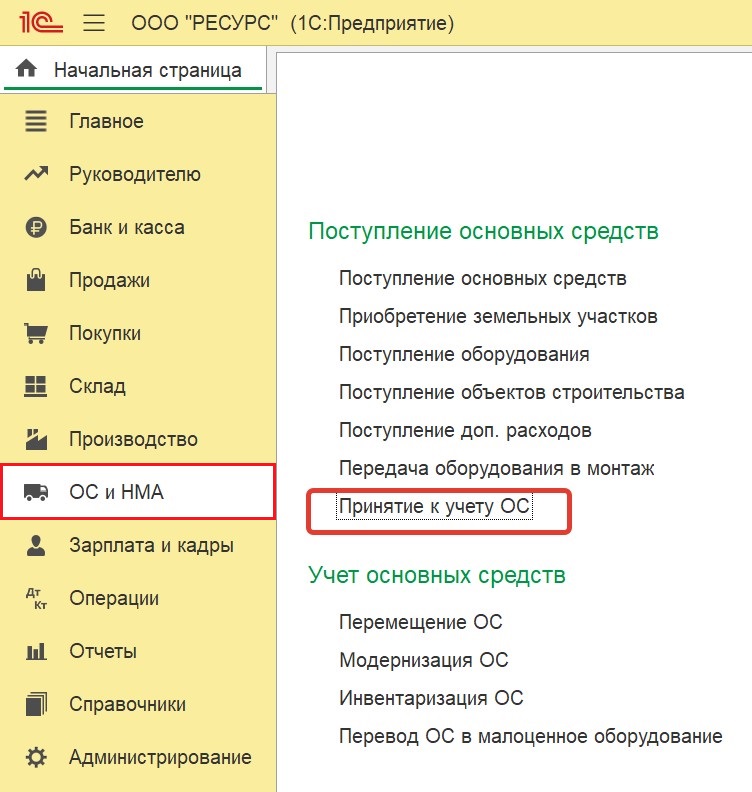

Сразу напомним, что в программе есть 2 варианта оприходования основного средства в разделе меню «ОС и НМА»:

1. Быстрый: документом «Поступление основных средств» (или в разделе «Покупки» в пункте «Поступление (акты, накладные, УПД)» создать новый документ с видом операции «Основные средства»);

2. Долгий: документами «Поступление оборудования» + «Поступление доп. расходов» + «Принятие к учету ОС».

Документ «Поступление основных средств» используется, если нет никаких дополнительных расходов по такому основному средству. Потому, что в нем автоматически формируются сразу две проводки: Дт 08 Кт 60, Дт 01 Кт 08. Т.е. основное средство в этом же документе попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т.д.), то нужно:

- сначала ввести документ «Поступление оборудования» (проводка Дт 08 Кт 60),

- затем чуть позже по времени сформировать документ «Поступление доп. расходов» (проводка Дт 08 Кт 60),

- и только после ввода всех дополнительных расходов создать документ «Принятие к учёту ОС», где программа сформирует первоначальную стоимость из всех затрат и сделает проводку Дт 01 Кт 08.

У нас как раз второй случай – есть затраты на доставку ОС, его и применим.

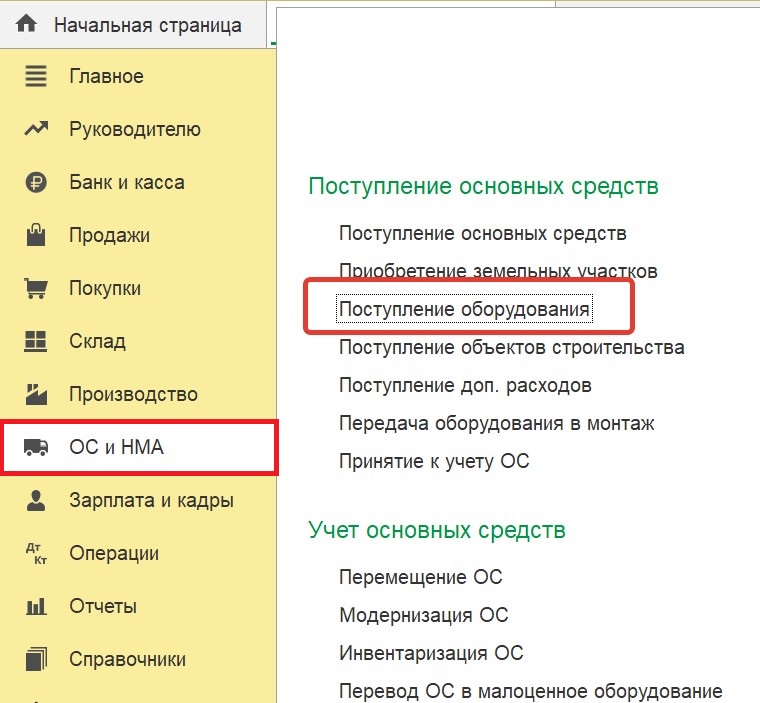

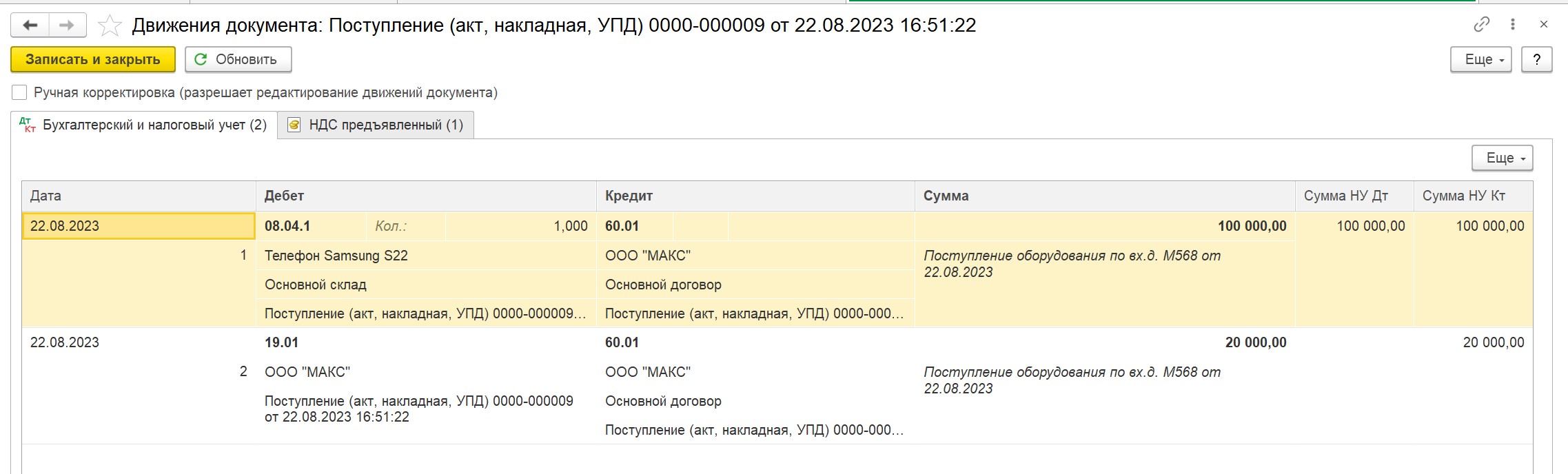

Для принятия к учету телефона стоимостью 120 000 рублей переходим в раздел «ОС и НМА» - «Поступление оборудования» и создаем новый документ поступления оборудования.

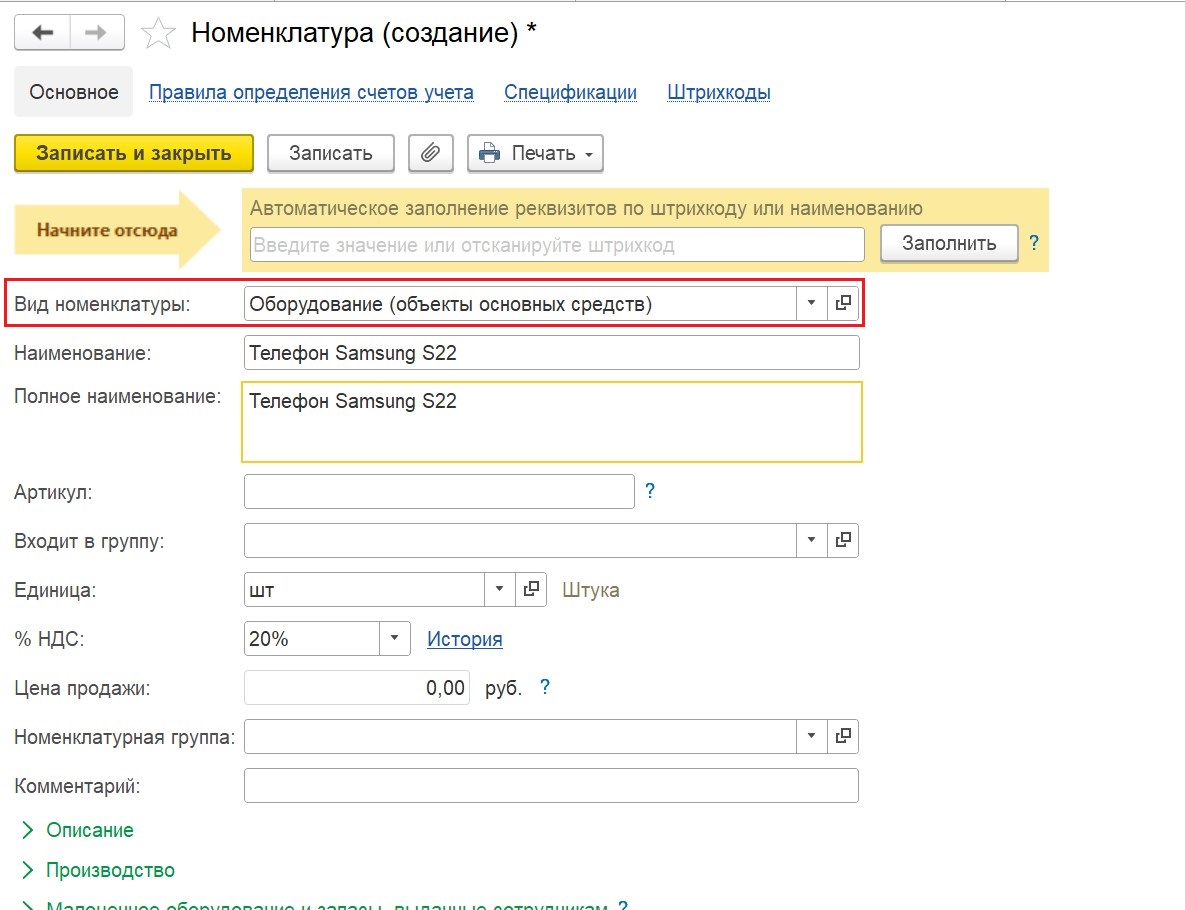

В карточке номенклатуры выбираем вид «Оборудование (объекты основных средств»:

При проведении документ поступления формирует проводки:

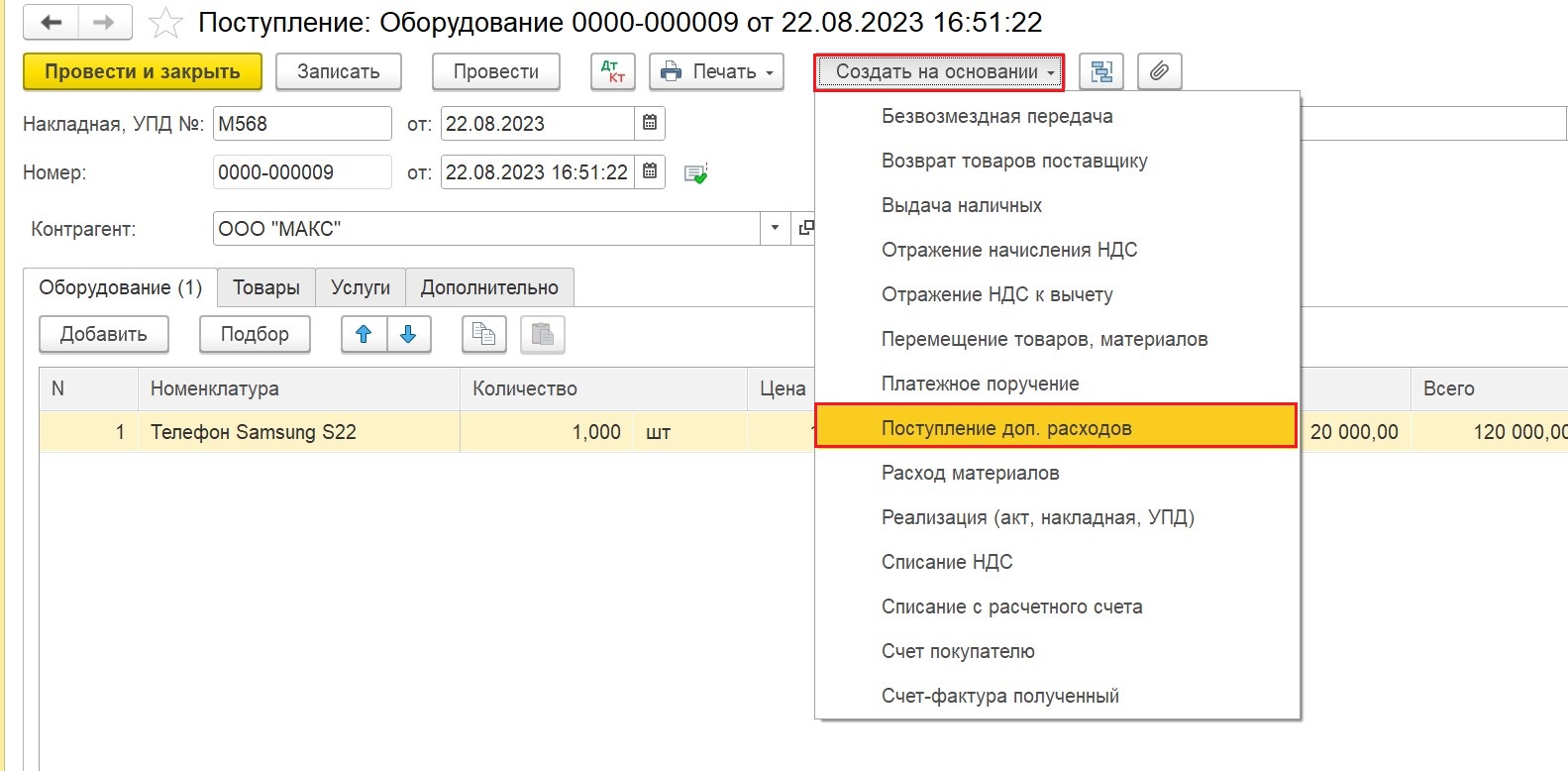

Теперь нам необходимо включить в первоначальную стоимость нашего основного средства расходы на его доставку. Для этого, не выходя из документа поступления, нажимаем кнопку «Создать на основании» и выбираем «Поступление доп. расходов»:

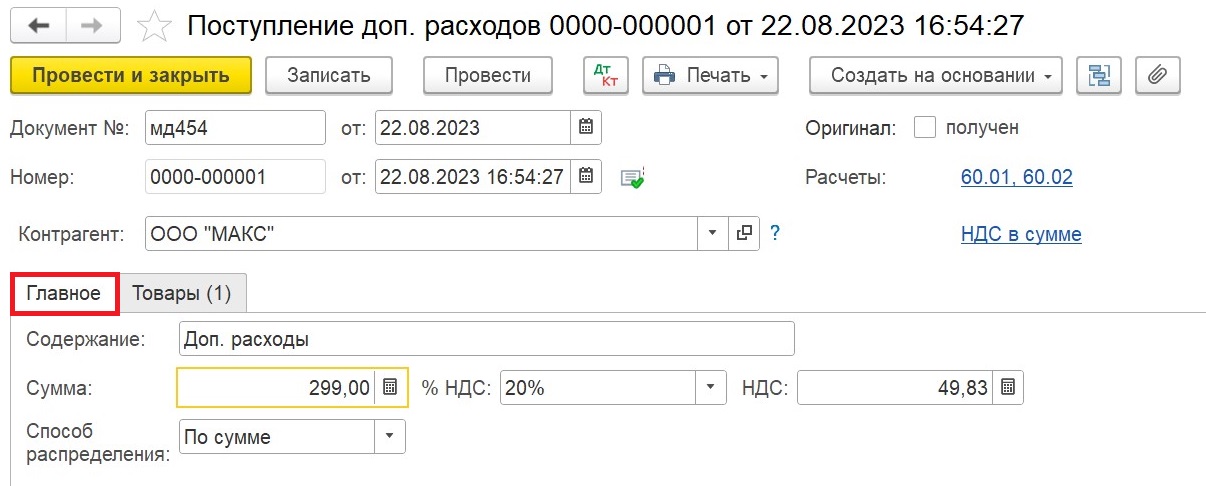

Проводим поступление расходов на доставку:

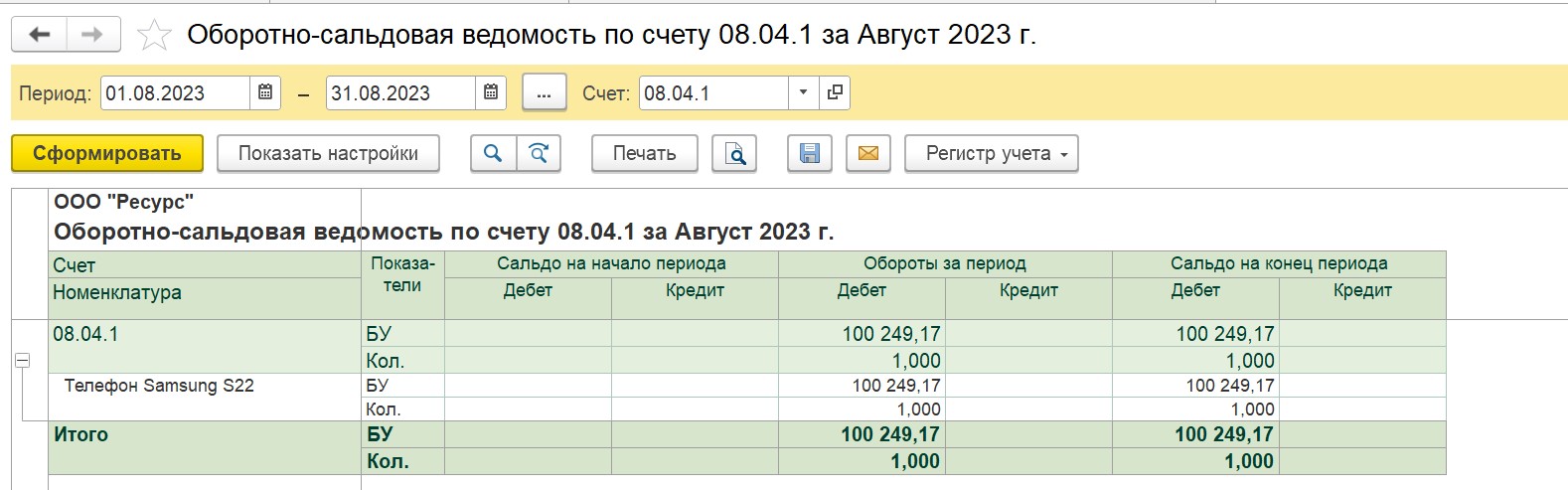

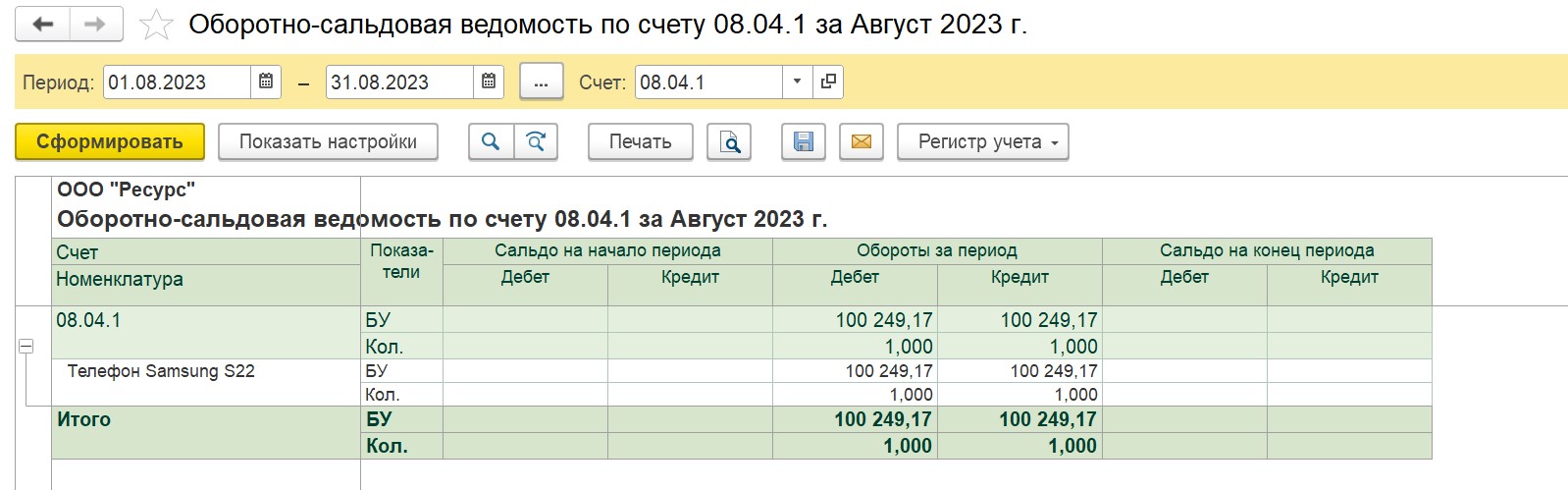

Формируем для проверки оборотно-сальдовую ведомость по счету 08.04.1 и видим, что стоимость телефона и его доставки (без НДС) сформировали первоначальную стоимость нашего объекта основных средств:

Теперь мы должны принять основное средство к учету. Для этого в разделе «ОС и НМА» создаем документ «Принятие к учету ОС»

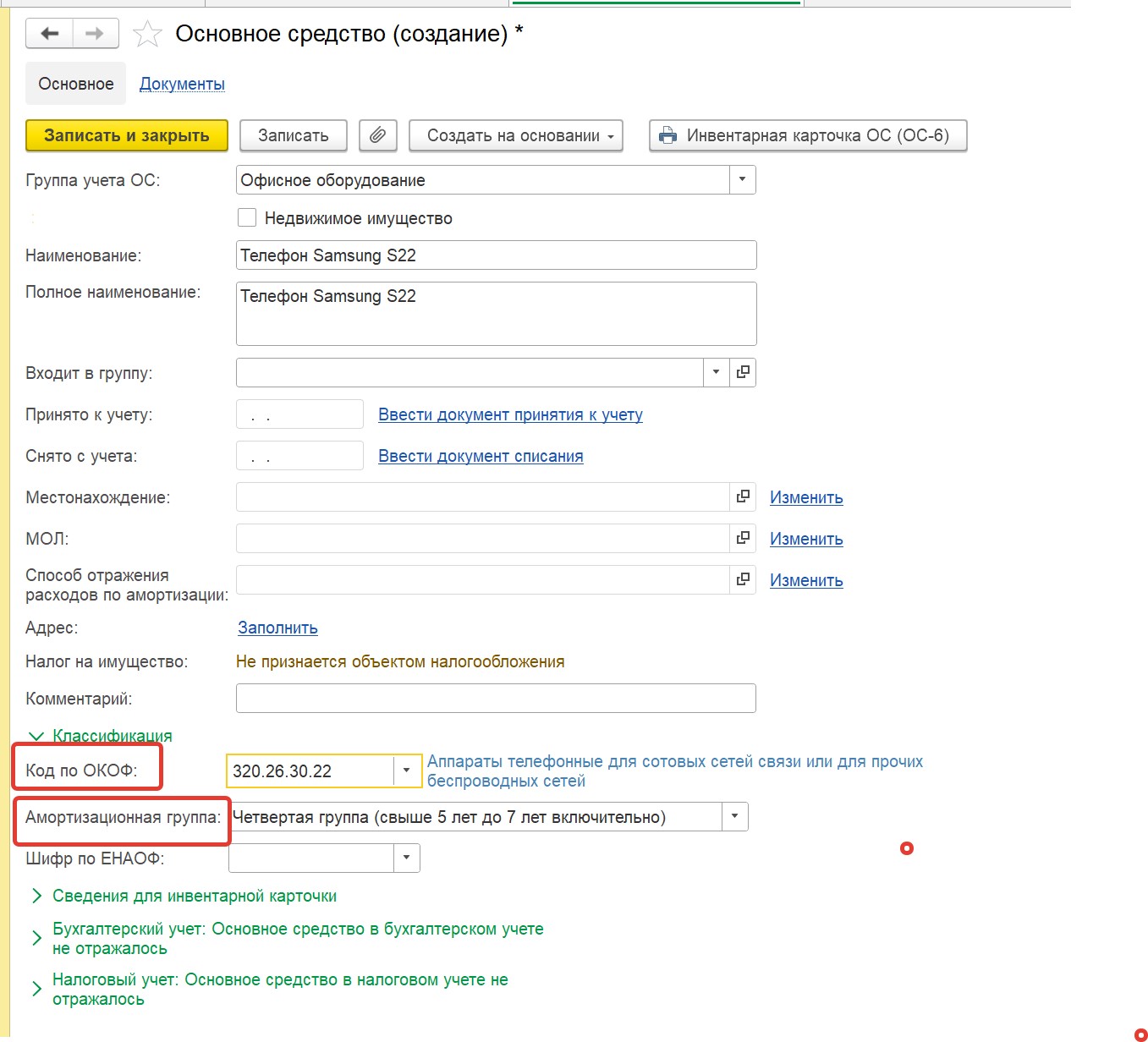

При заполнении карточки основного средства внимательно подбираем код по ОКОФ, амортизационная группа подставится автоматически при выборе подходящего кода:

После заполнения полей записываем карточку и выбираем данное основное средство в нашем документе. Инвентарный номер программа присваивает автоматически, при необходимости его можно отредактировать.

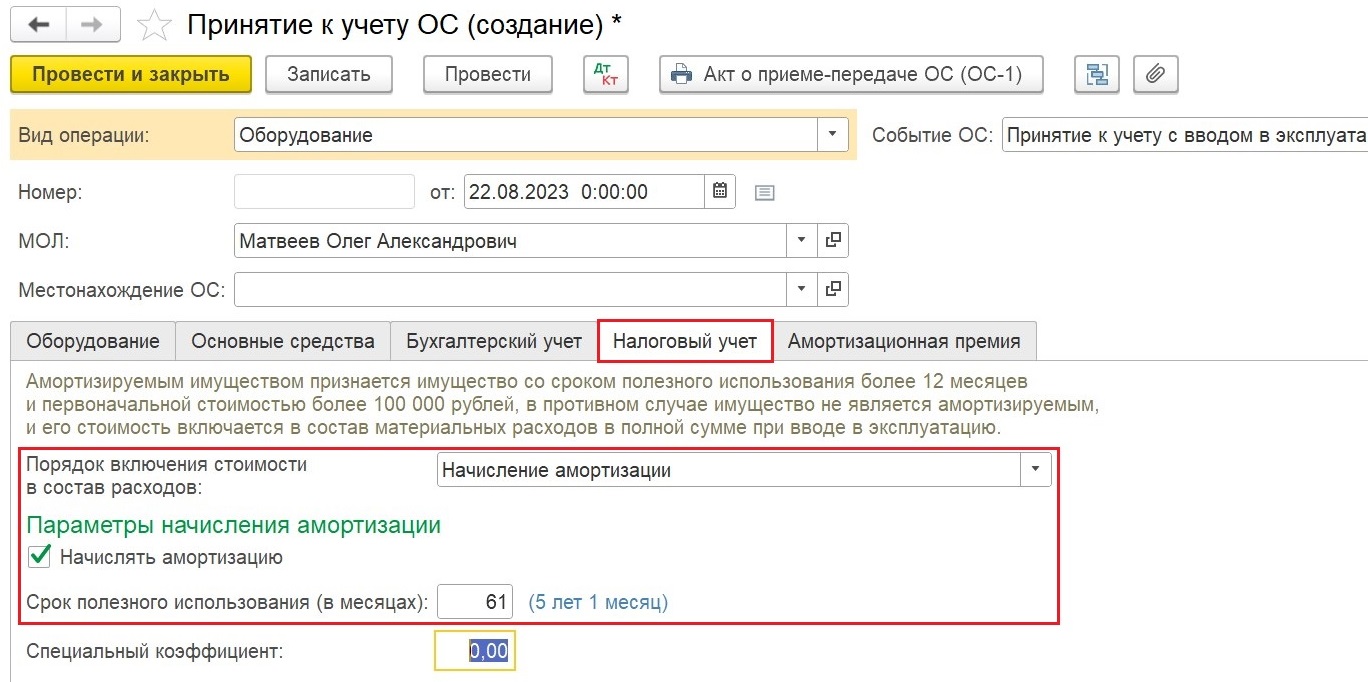

Далее переходим к заполнению вкладок Бухгалтерский учет и Налоговый учет.

Срок полезного использования в налоговом учете, согласно амортизационной группе, должен быть свыше 5 лет и до 7 лет включительно, кратно 1 месяцу (то есть минимальный срок, который мы можем указать для нашего телефона составляет 61 месяц ((5 лет * 12 месяцев) + 1 месяц):

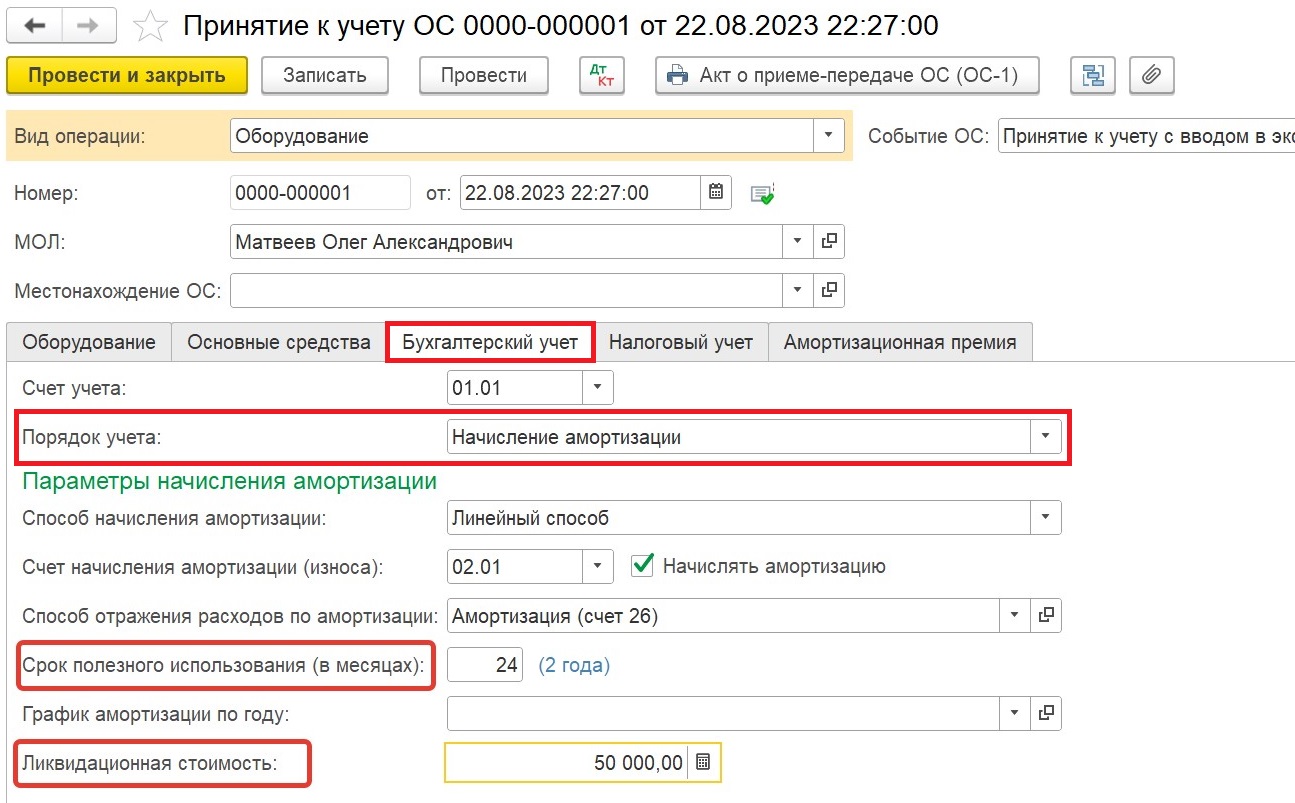

В бухгалтерском учете мы определяем срок полезного использования исходя из срока, в течение которого наш телефон способен приносить экономическую выгоду. Допустим, директор решил, что он будет эксплуатировать телефон в течение 2 х лет, а затем поменяет на новую модель, продав примерно за 50 000 рублей (ликвидационная стоимость):

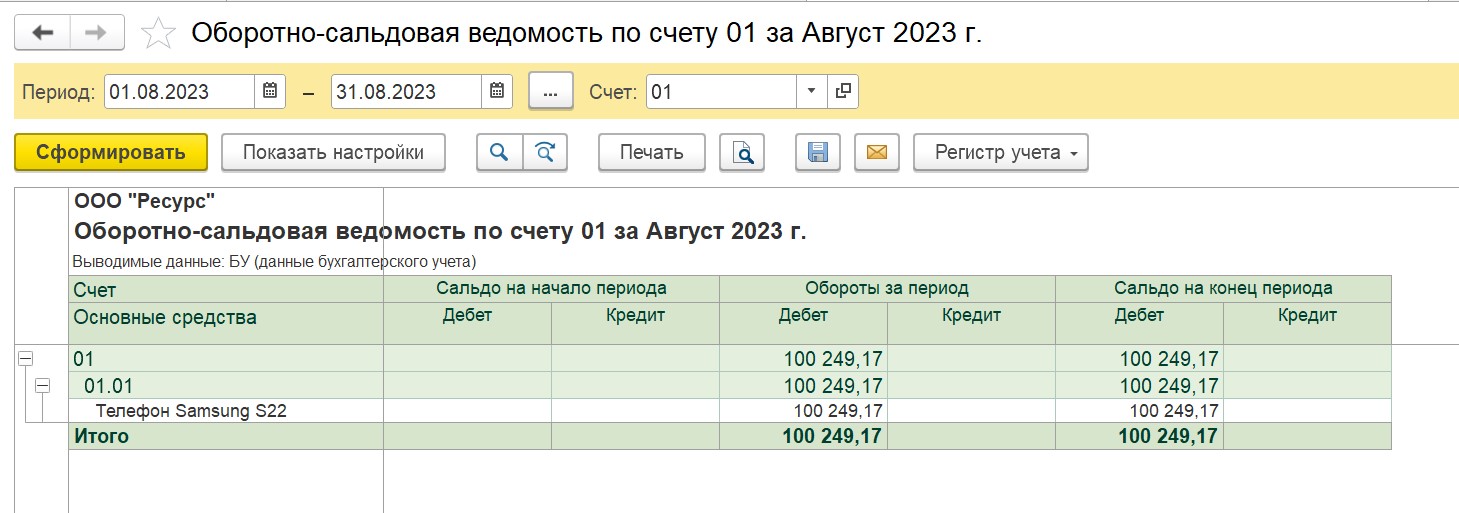

Сформируем оборотно-сальдовые ведомости по счетам 08.04.1 и 01:

Видим, что обороты за период по счету08.04.1 закрылись, сальдо нет, сумма переехала на 01 счет.

После проведения документа наш телефон принят к учету как основное средство.

Далее мы с вами примем к учету второй телефон из нашего примера, стоимостью 60 000 рублей.

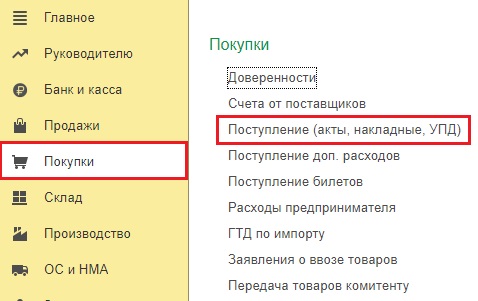

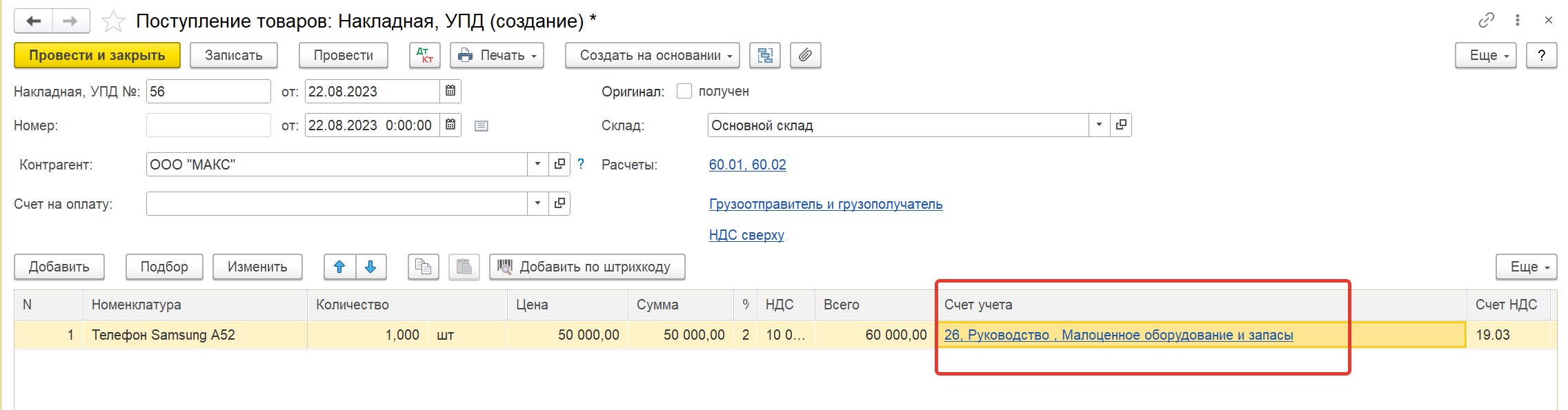

В разделе «Покупки» создаем документ поступления с видом «Товары (накладная, УПД)».

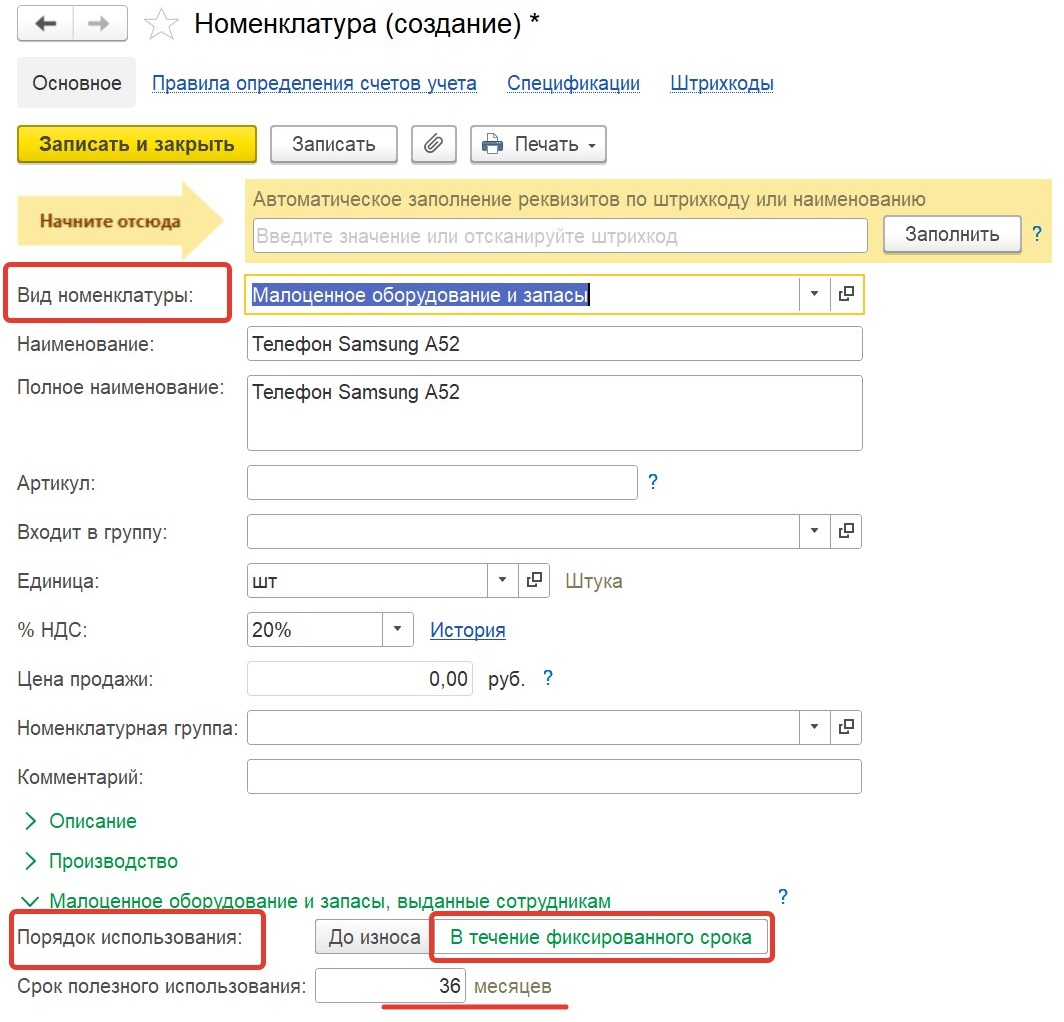

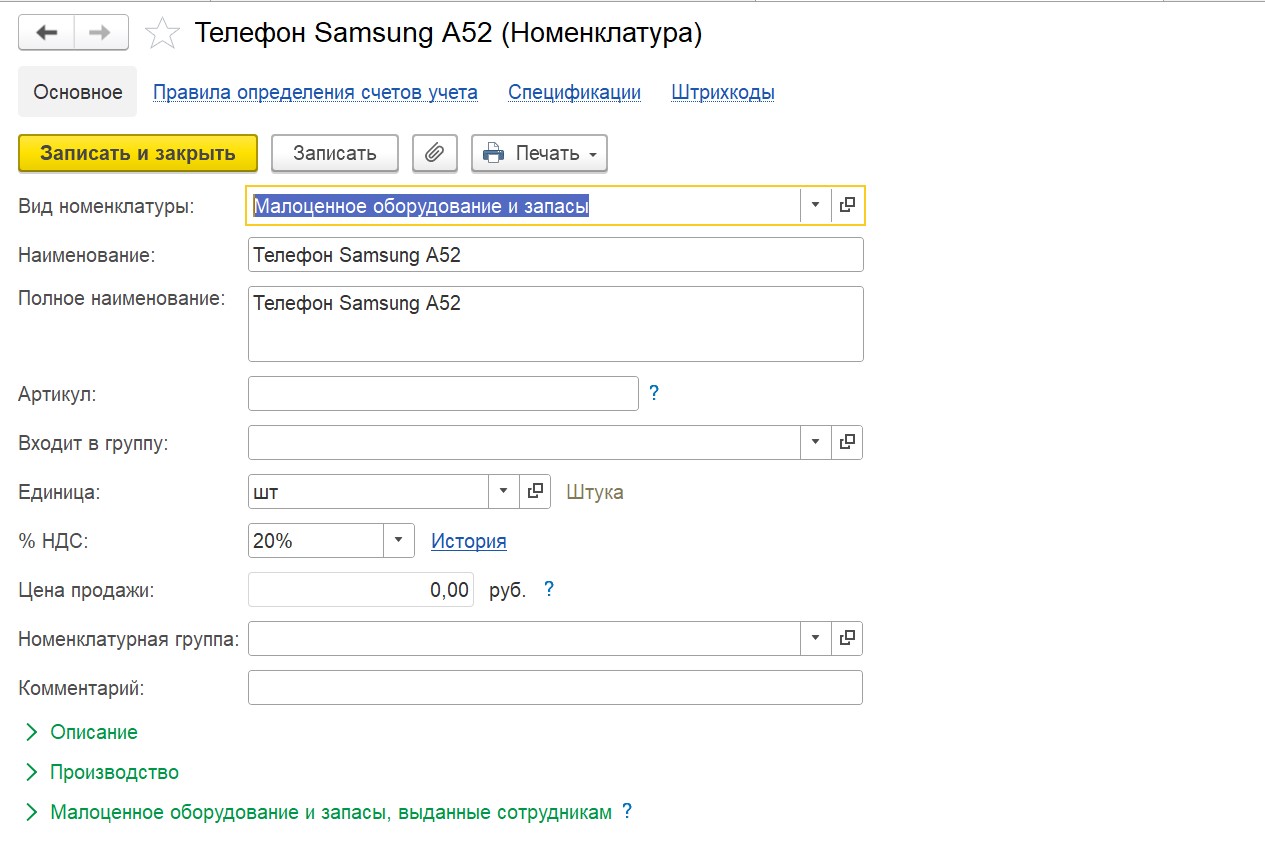

Для корректного учета нашего телефона в карточке номенклатуры обязательно выбираем вид номенклатуры «Малоценное оборудование и запасы». В этой же карточке мы можем установить срок использования нашего телефона (допустим мы определились что он должен составлять не менее 3х лет) или оставить значение «До износа»:

В документе поступления также важно заполнить графу «Счет учета», указав счет, подразделение и статью расходов, на который должны быть отнесены расходы в бухгалтерском учете в момент поступления малоценного оборудования:

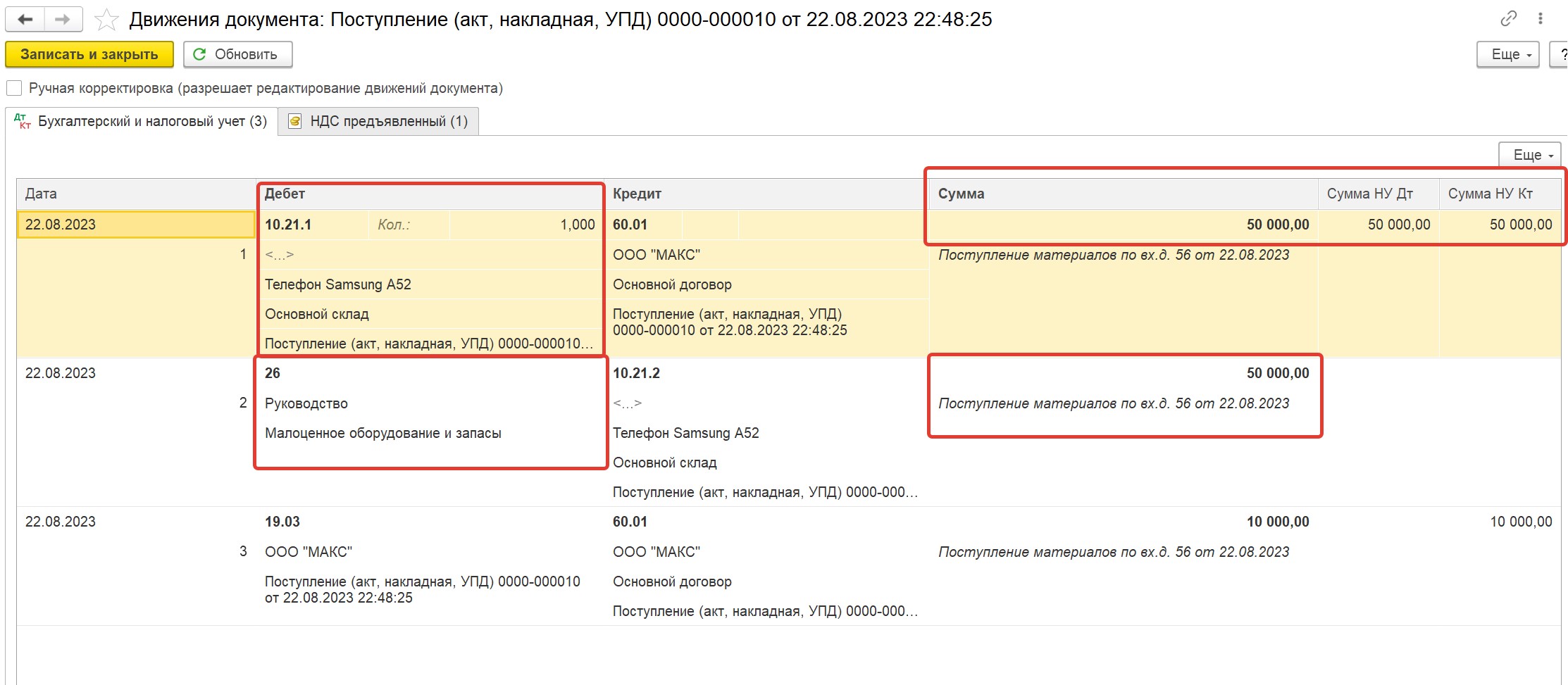

Проведенный документ формирует проводки по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 26 только в бухгалтерском:

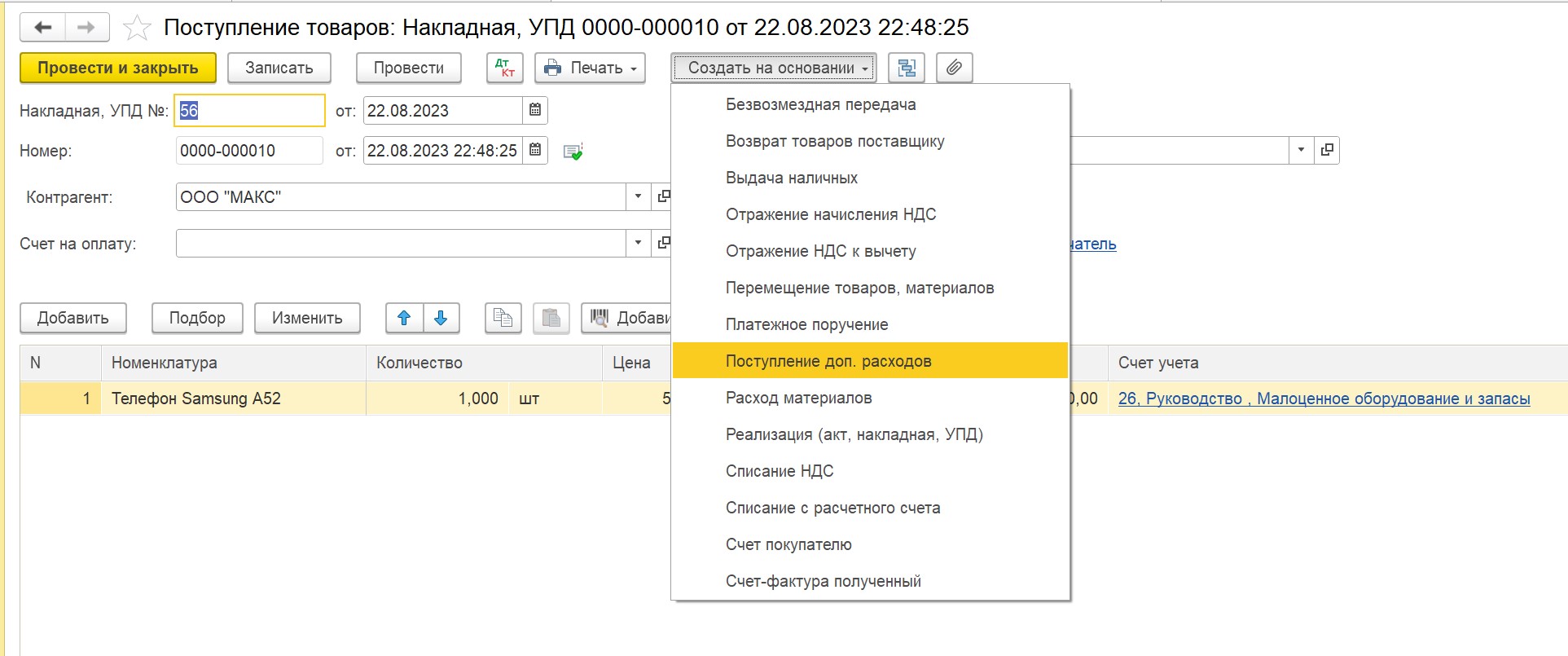

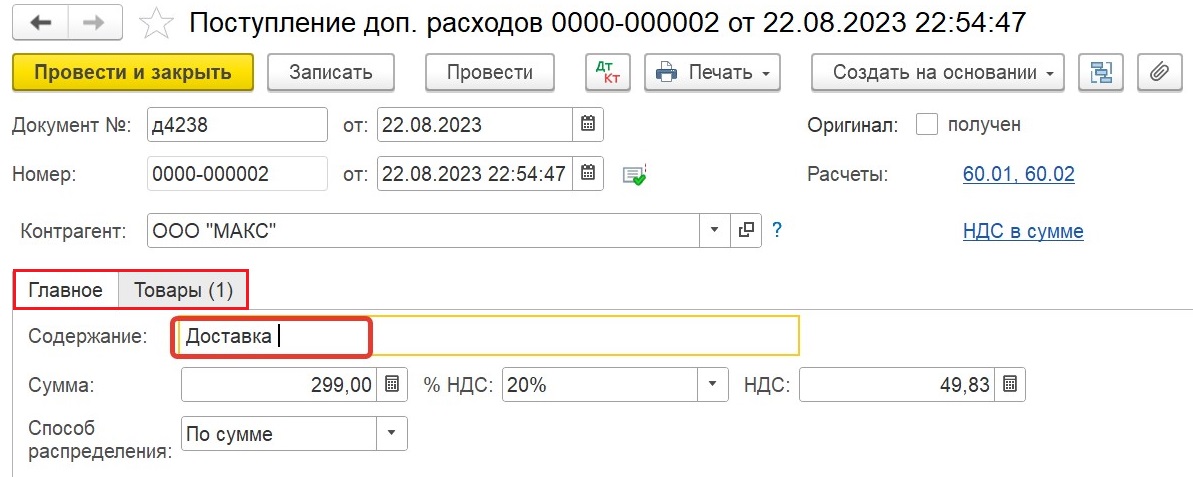

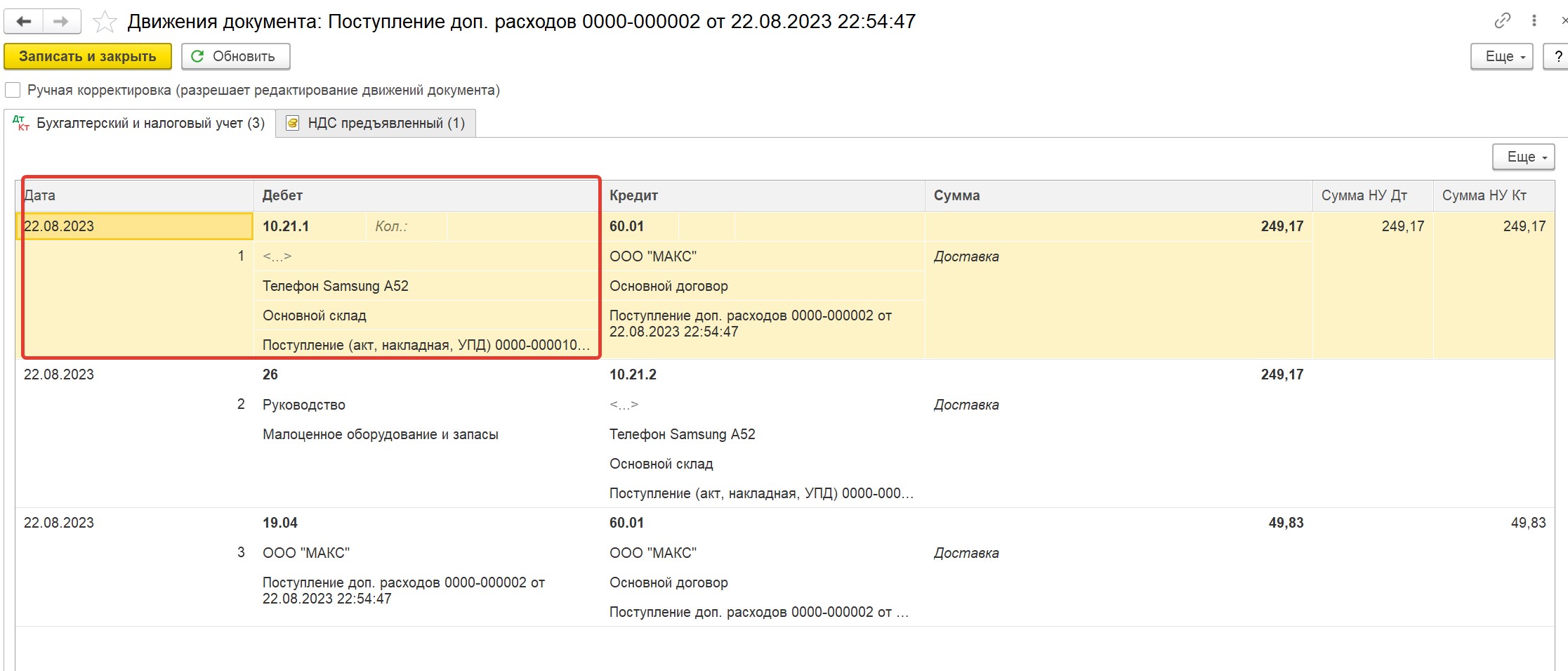

Телефон был приобретен с доставкой, поэтому нам необходимо включить ее в первоначальную стоимость как дополнительный расход. Не закрывая документ поступления нажимаем кнопку «Создать на основании» и выбираем вид документа «Поступление доп. расходов»:

Документ доп. расхода формирует нам те же проводки, что и основной документ поступления, то есть увеличивает себестоимость малоценного оборудования на счете 10.21:

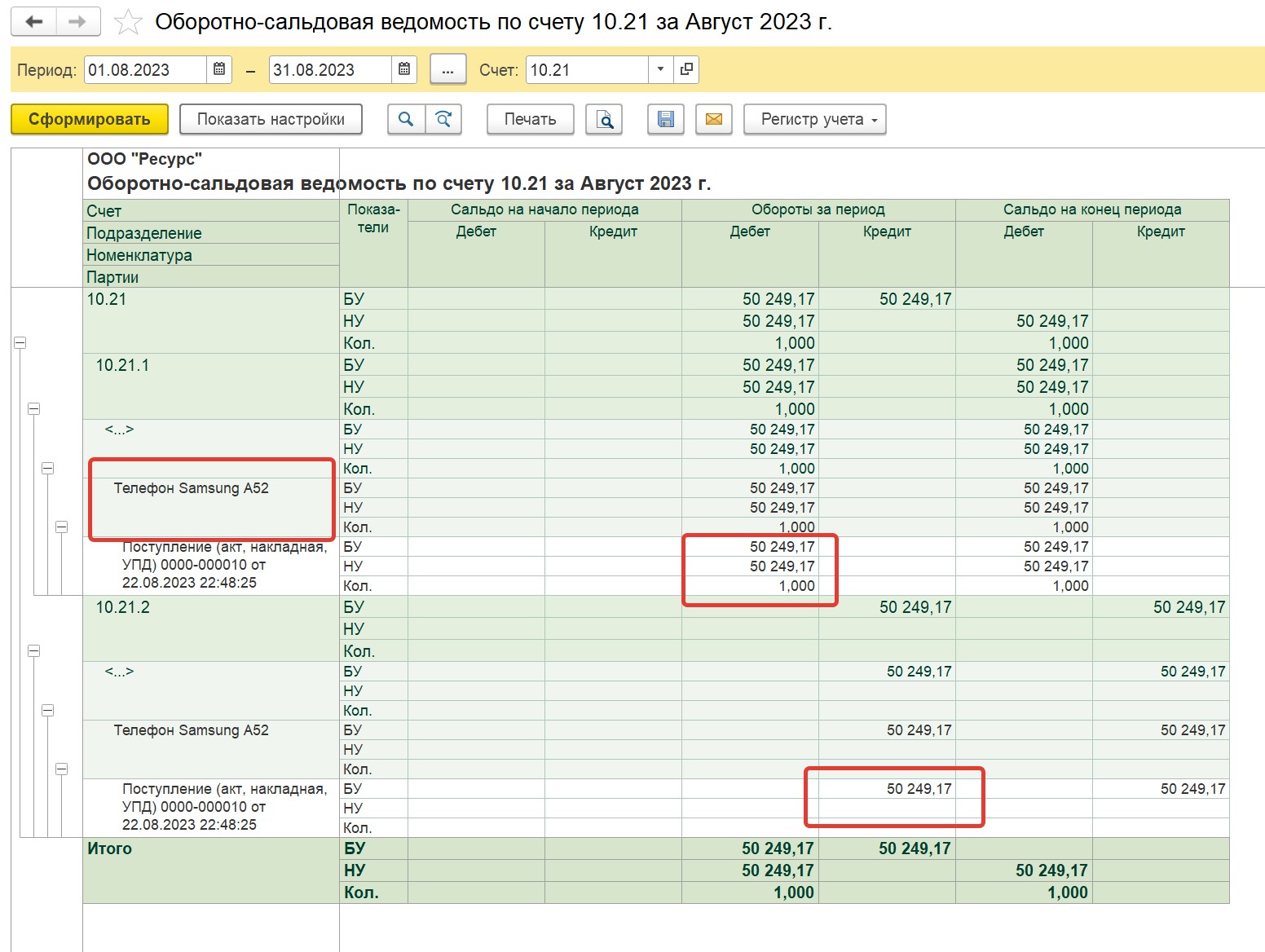

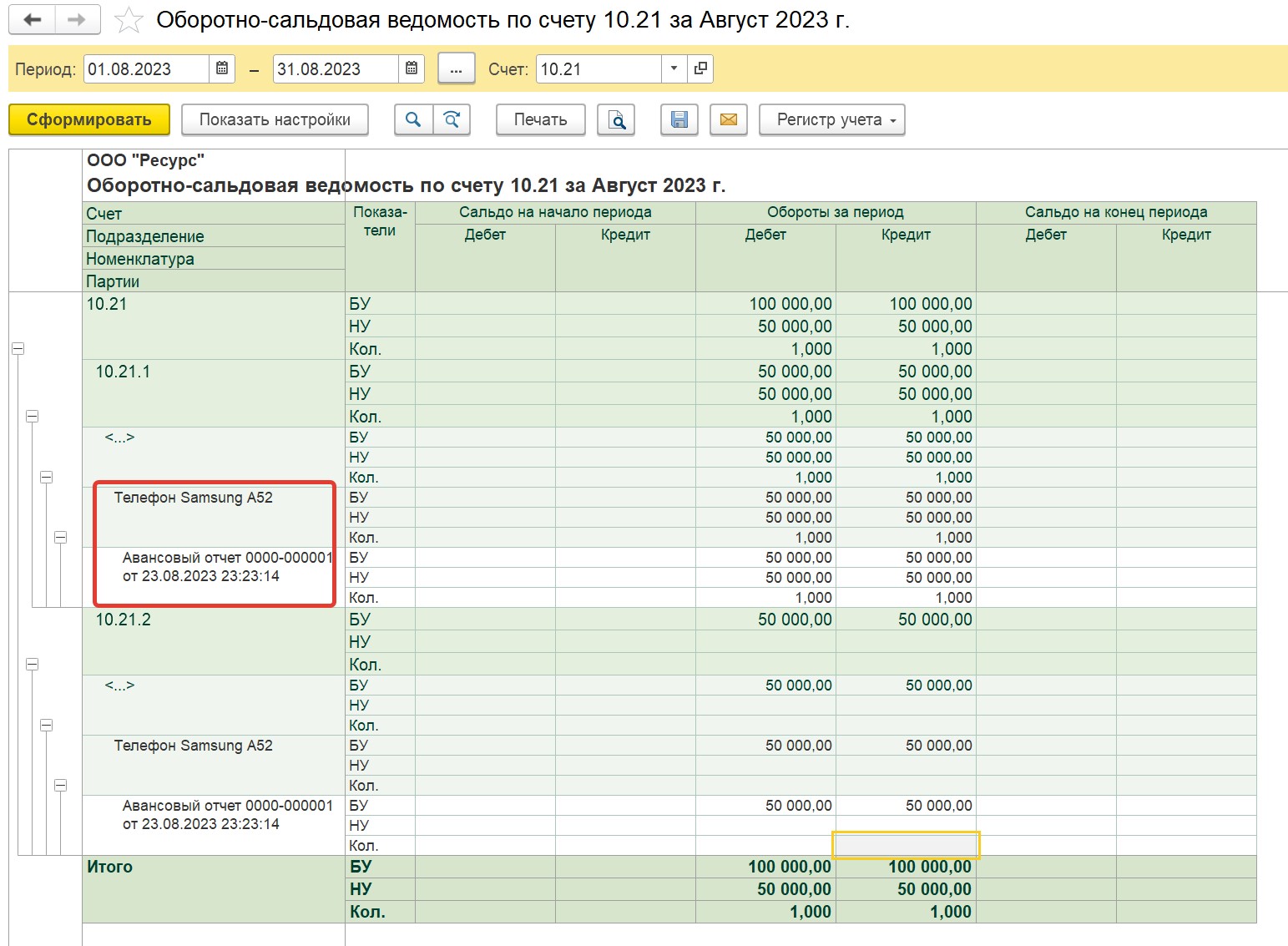

Сформируем оборотно-сальдовую ведомость по счету 10.21:

Из сформированной ведомости мы видим, что телефон принят к учету на счете 10.21.1. включая стоимость доставки (за вычетом НДС), а также списан в расходы в бухгалтерском учете.

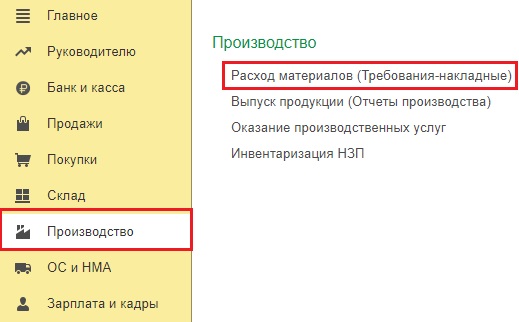

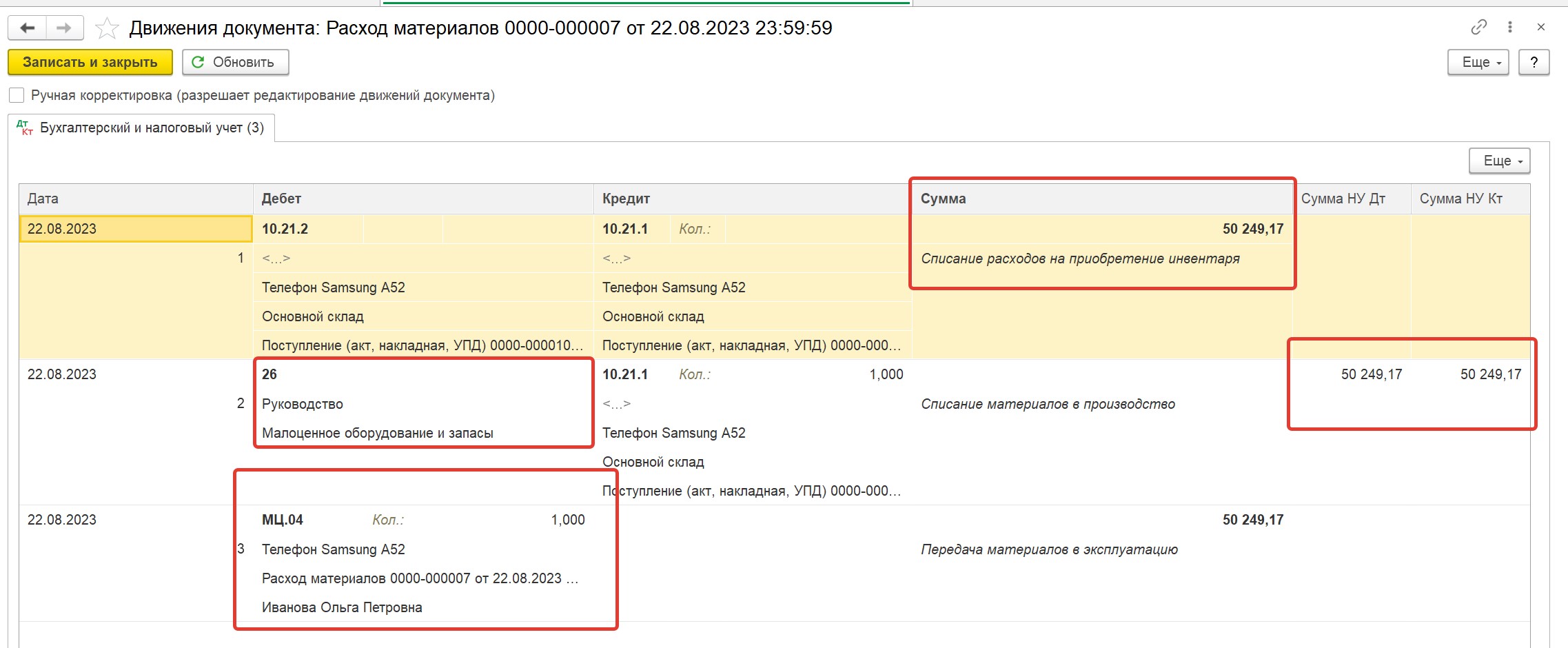

Далее мы должны передать наш телефон сотруднику в эксплуатацию. Для этого в разделе «Склад» создаем документ «Расход материалов (требования-накладные)» с видом «Передача сотруднику».

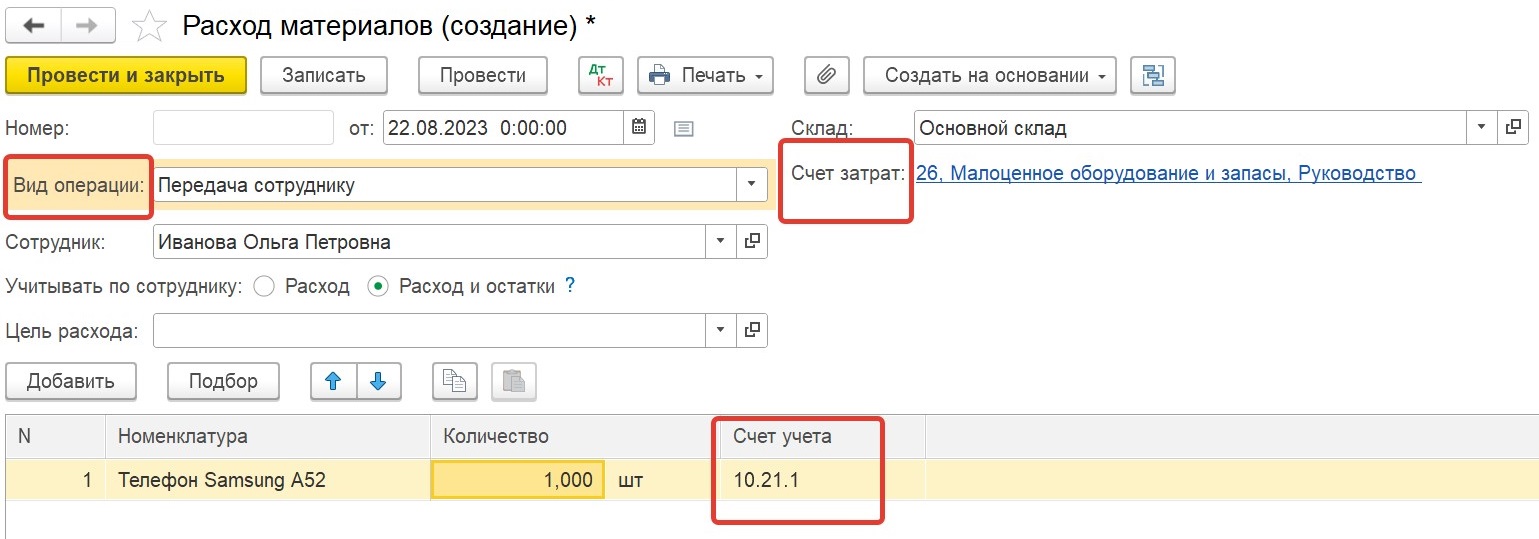

Заполняем в верхнем правом углу счет затрат для отнесения расходов в налоговом учете, по строке «Учитывать по сотруднику» ставим флаг в поле «Расход и остатки», именно это дает программе команду сделать проводку на счет забалансового учета МЦ.04:

В результате проведения документа формируются проводки по списанию стоимости нашего телефона со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 26 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

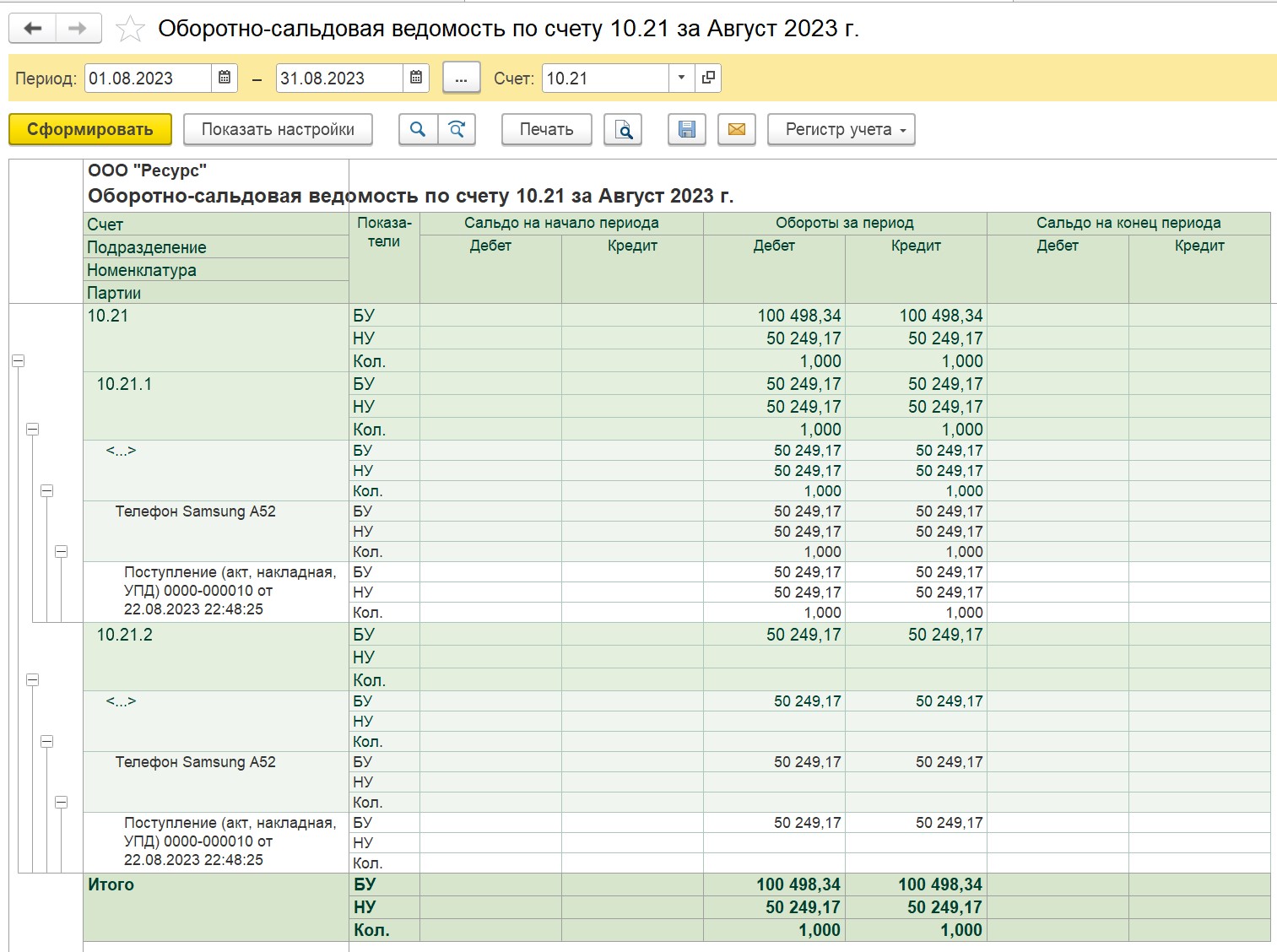

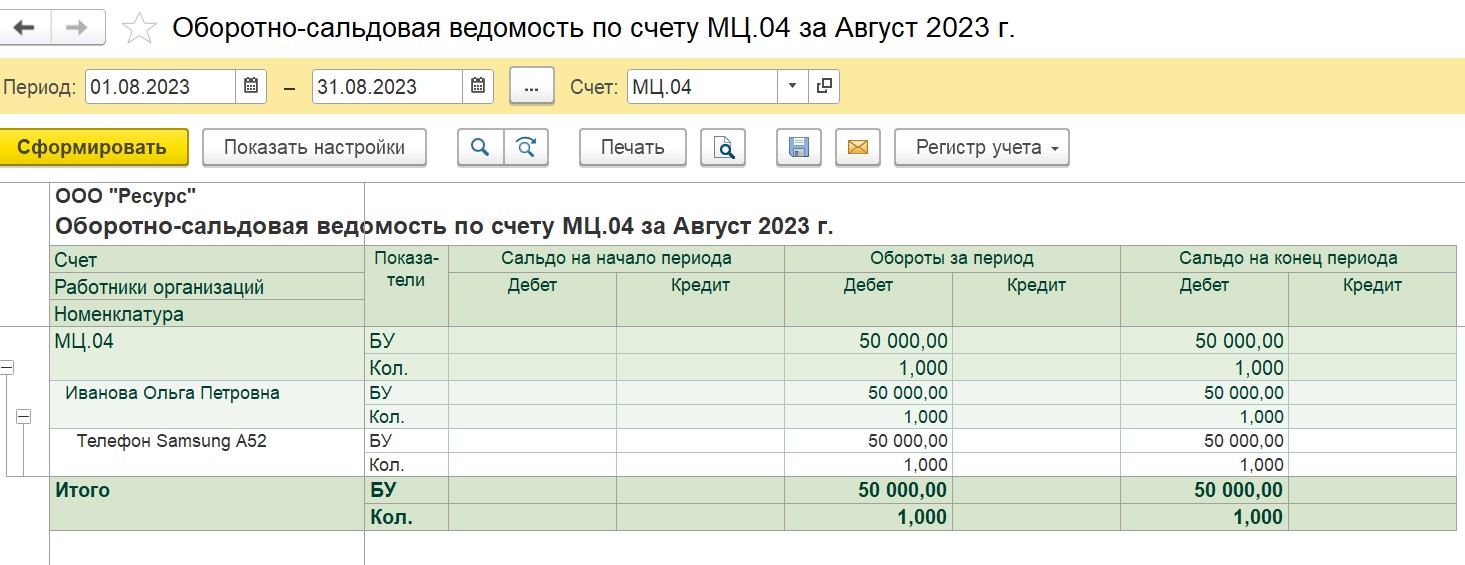

Сформировав оборотно-сальдовую ведомость по счету 10.21, мы видим, что счет закрылся, все проводки сделаны нами верно.

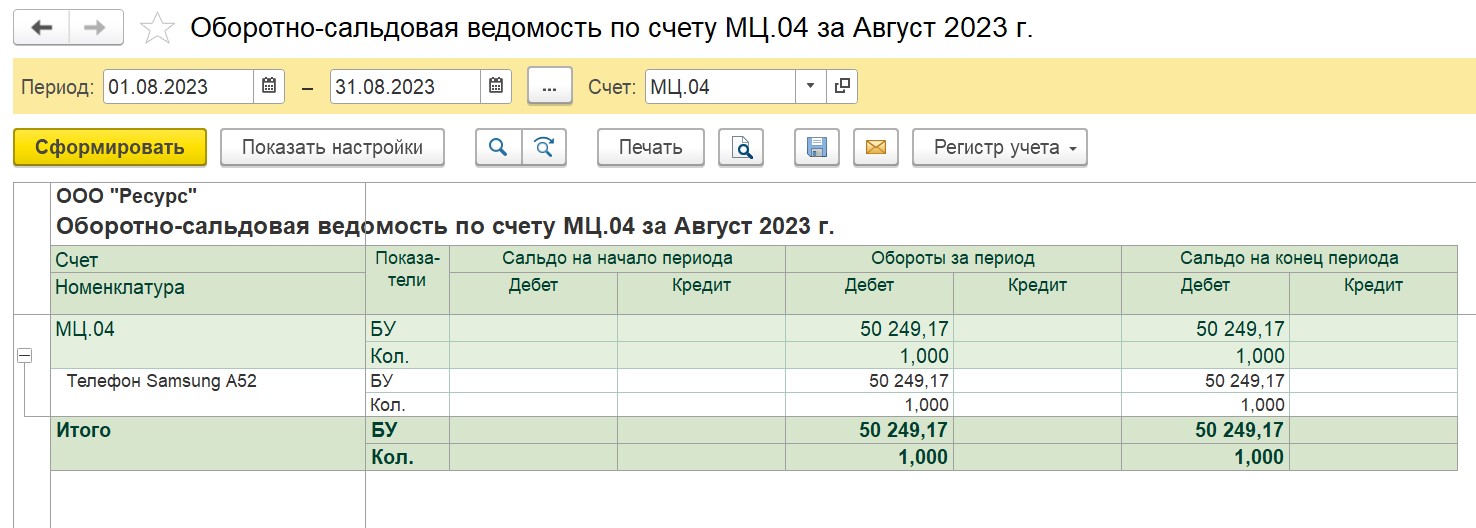

Теперь мы можем сформировать оборотно-сальдовую ведомость по счету МЦ.04 и посмотреть, какое оборудование числится за сотрудниками. При необходимости провести инвентаризацию:

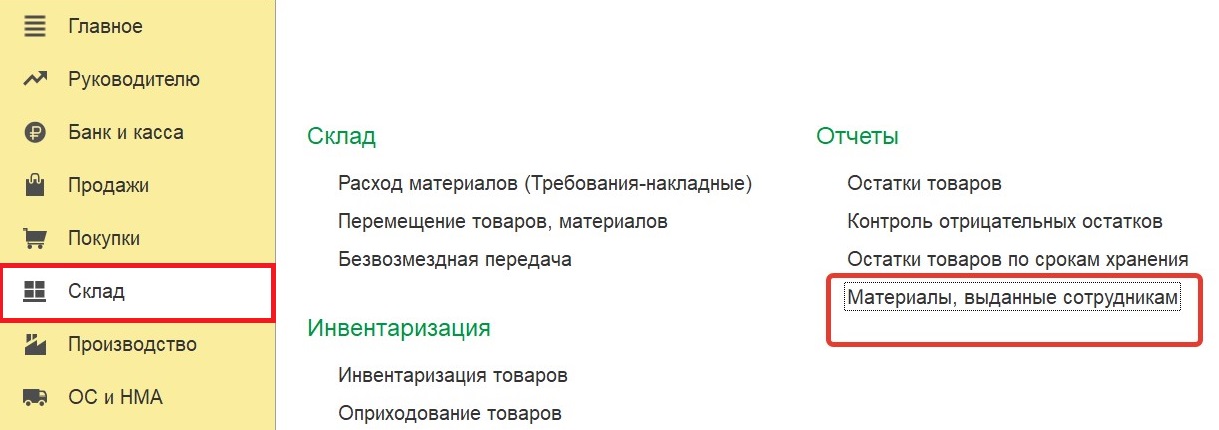

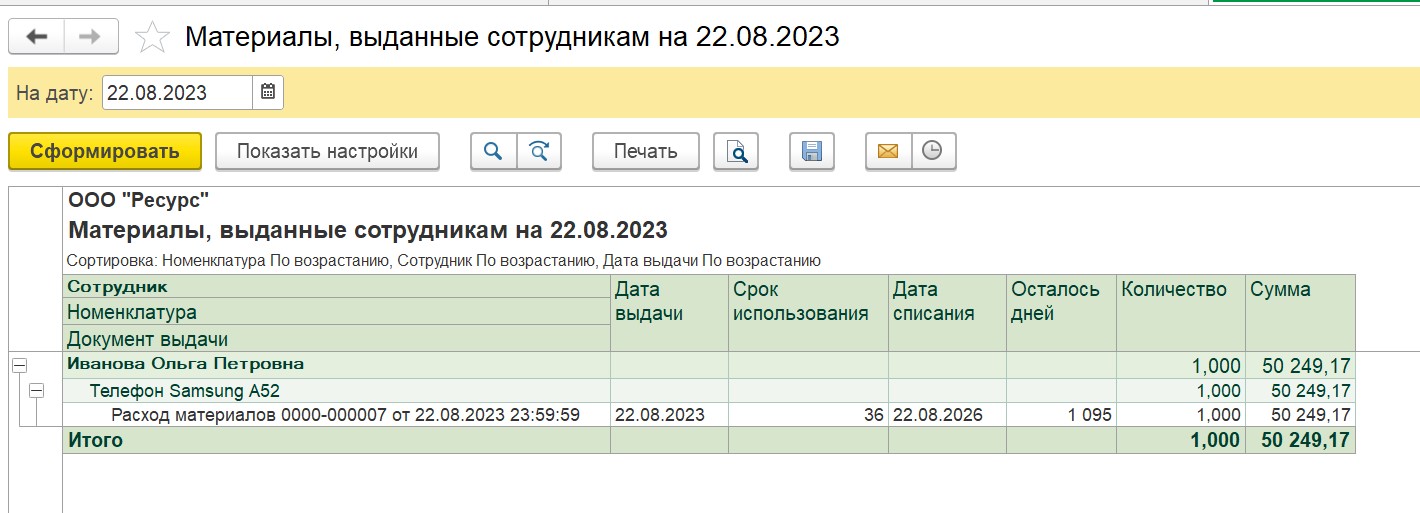

Можно также сформировать отчет, в котором отражается еще и срок эксплуатации оборудования сотрудником. Переходим в раздел «Склад» и открываем вкладку «Материалы, выданные сотрудникам»:

Выбираем нужную дату и по кнопке «Сформировать» формируем наш отчет:

Отчет позволяет контролировать наличие малоценного оборудования, инвентаря у сотрудников, факт возврата (например, при увольнении сотрудника), дату списания запасов, может пригодиться для инвентаризации и т.д.

Ситуация № 2 – Телефон приобретен в розничном магазине, из документов у вас лишь кассовый чек

Для примера возьмем те же самые телефоны, которые были у нас в предыдущем примере: телефон стоимостью 60 000 рублей (малоценное оборудование) и телефон стоимостью 120 000 рублей (основное средство).

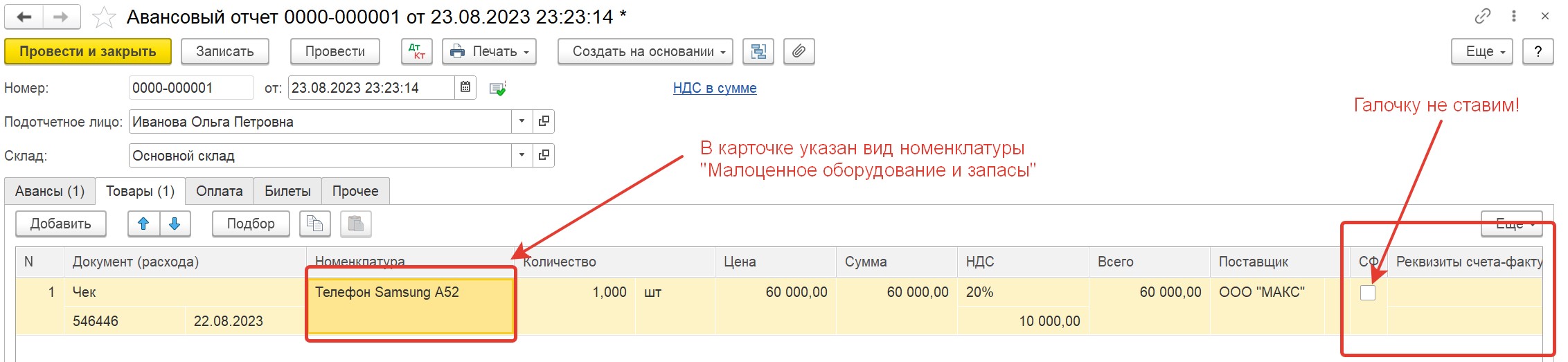

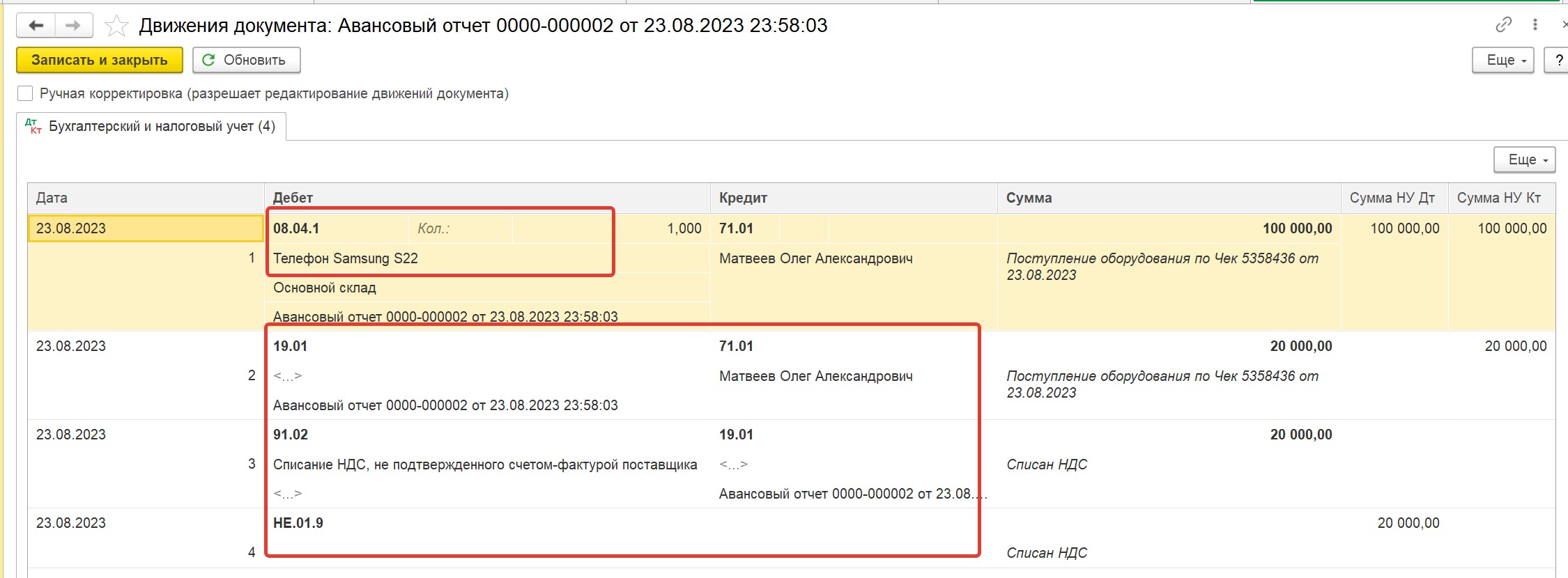

Проводим от сотрудника авансовый отчет. Так как у нас нет от поставщика счета-фактуры, галочку в соответствующем поле мы не ставим:

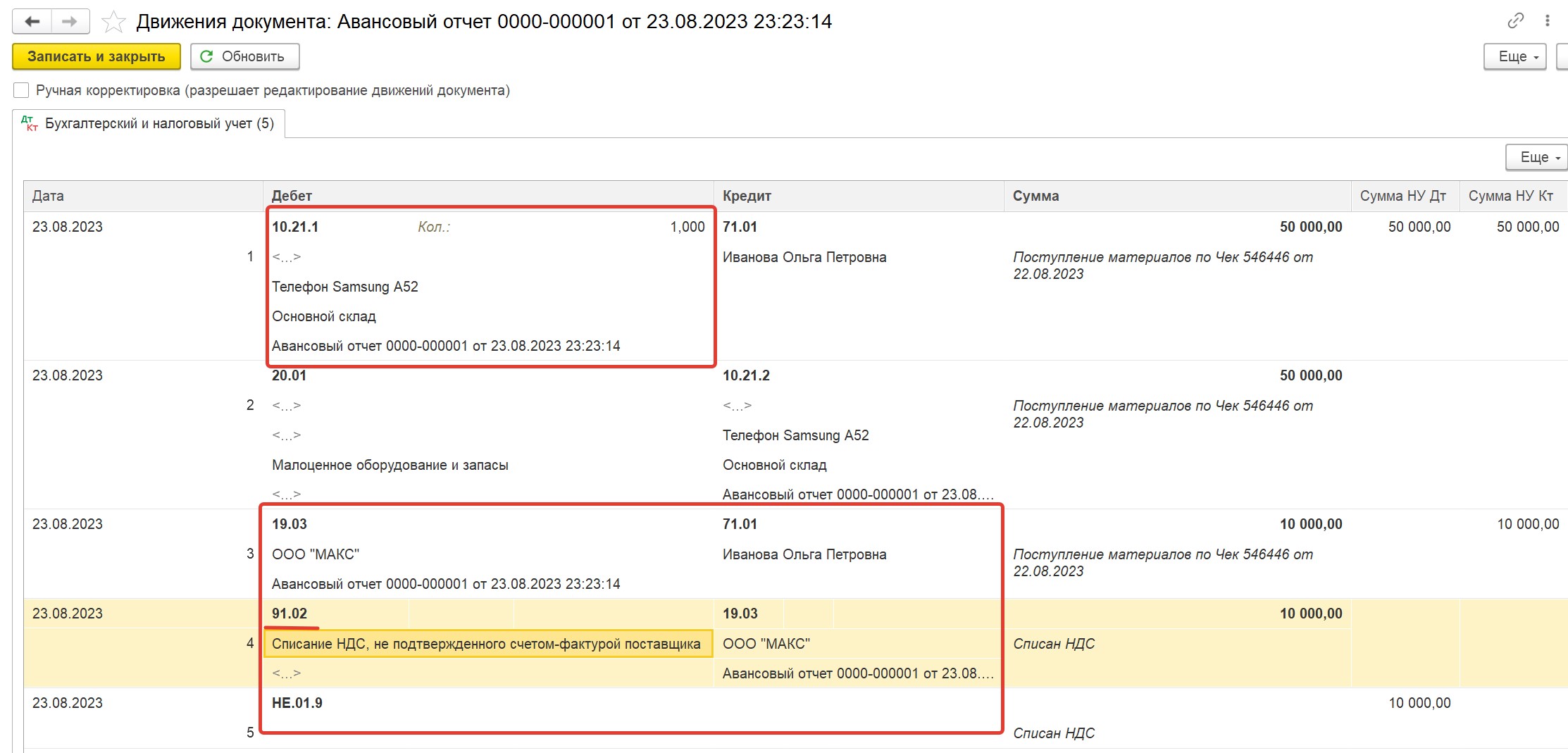

После проведения авансового отчета приобретенный телефон будет оприходован на счет учета малоценного оборудования 10.21 (так как в карточке номенклатуры при создании мы выбрали вид номенклатуры «Малоценное оборудование и запасы»), сумма НДС с 19 счета спишется в расходы (в бухгалтерском учете) на счет 91.02 на статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика»; к налоговому учету НДС, не подтвержденный счетом-фактурой, не принимается:

Далее, как и в предыдущем примере, мы передаем наш телефон сотруднику с помощью документа «Расход материалов (требования-накладные)», после чего счет 10.21 закрывается, а телефон попадает на забалансовый счет МЦ.04.

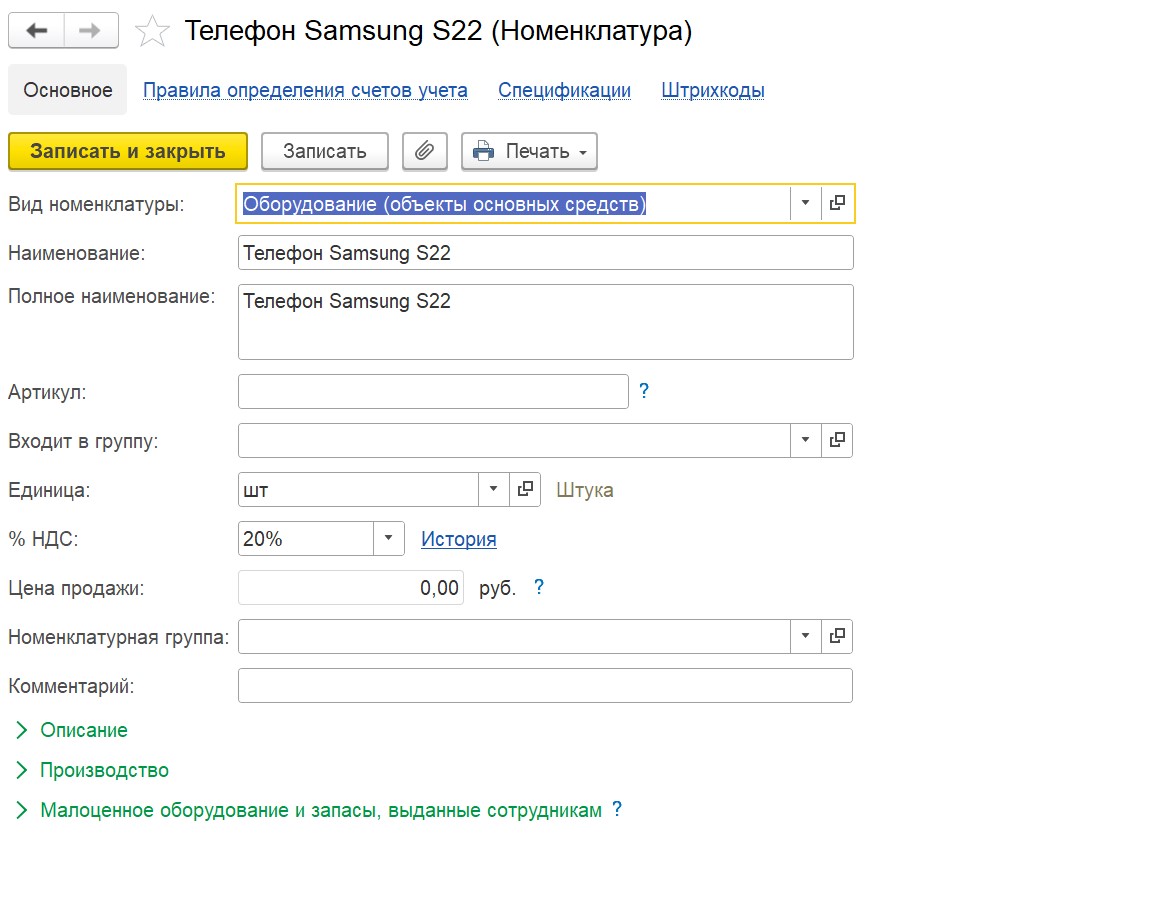

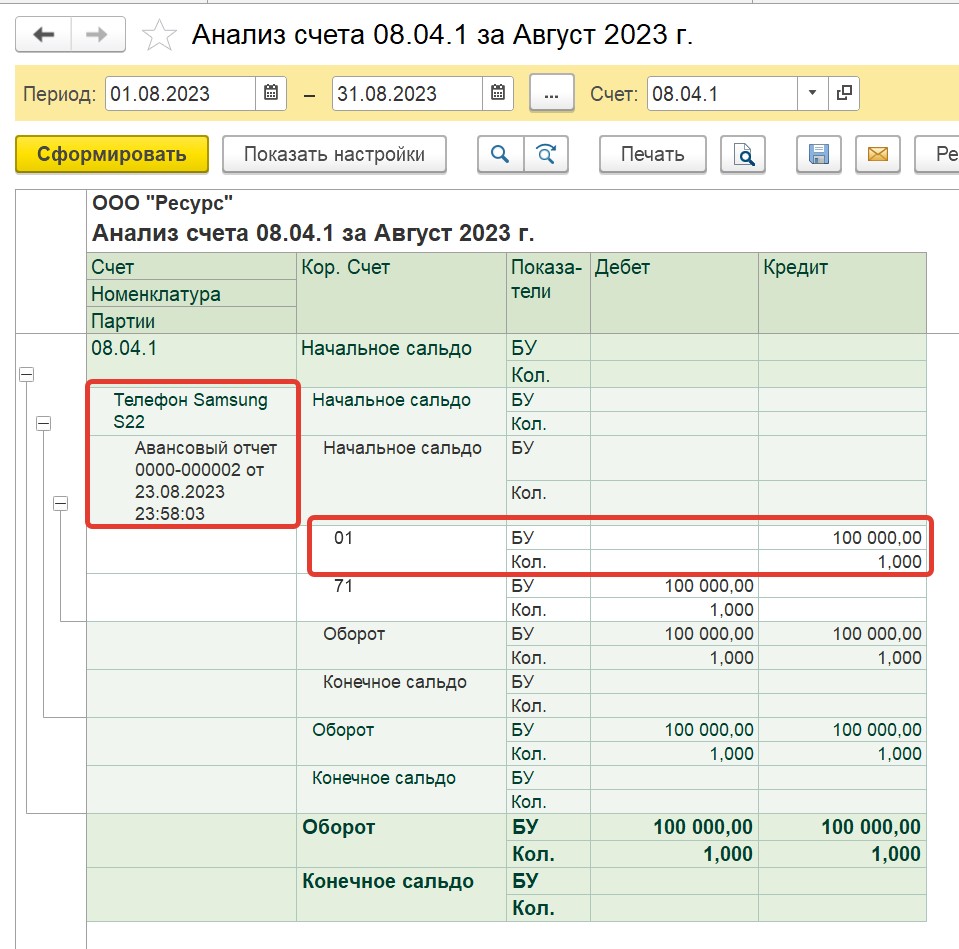

При поступлении по авансовому отчету телефона стоимостью 120 000 рублей, то есть того, который согласно положениям нашей учетной политики, относится к основным средствам, все проводки будут те же, кроме счета поступления. Это будет счет 08.04.1, так как в карточке номенклатуры для данного телефона нами выбран ранее вид номенклатуры «Оборудование (объекты основных средств)»:

После принятия телефона к учету по авансовому отчету оформляем документ «Принятие к учету ОС». Теперь телефон числится на балансе организации в качестве основного средства:

Приобретение аксессуаров к телефону (батарейки, чехол, защитное стекло, дополнительная зарядка и т.д.)

Давайте более детально остановимся на вопросе дополнительных расходов компании, связанных с покупкой и учетом телефонов: батарейки, чехол, защитное стекло, зарядка и т.д. Входят ли все эти расходы в первоначальную стоимость телефона?

Давайте обратимся к положениям ФСБУ 26/2020 (п.18), согласно которым основными средствами считаются капитальные вложения (затраты) на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

Приобретение дополнительных аксессуаров и услуг не влияет на технические характеристики телефона и не приводит его в состояние, в котором он пригоден к использованию, следовательно, не являются затратами, которые формируют его первоначальную стоимость. Защитное стекло, чехол и прочие аксессуары мы можем учитывать, как материалы (счета 10.06 или 10.09 исходя из положений учетной политики) или как малоценное оборудование (на счет 10.21) в зависимости от срока полезного использования (менее 12 месяцев или более 12 месяцев) документом «Поступление (акт, накладная, УПД)» или «Авансовым отчетом». Затем необходимо списать эти ТМЦ документом «Расход материалов (требования-накладные)» на текущие расходы.

Расходы на страховку телефона

Услуги, приобретаемые с телефоном, такие как страховка, гарантия мы отражаем на счете 97 как расходы будущих периодов, постепенно списывая расходы на счет затрат (20, 23, 25, 26, 44) в срок, предусмотренный страховкой, или в срок оплаченного гарантийного обслуживания.

Если ваша организация на ОСН, то можете воспользоваться инструкциями при оплате страховки наличными или с расчетного счета, если вы на УСН, то следуйте этому алгоритму.

Расходы на ремонт телефона

В процессе эксплуатации телефона может возникнуть необходимость в его ремонте.

Расходы на ремонт телефона, независимо от того, является он основным средством или малоценным оборудованием, признаются расходами периода, в котором они понесены, в размере фактических затрат в силу ст. 260 НК РФ.

Счет учета расходов на ремонт основного средства соответствует тому счету, на который принимаются расходы по его амортизации (в нашем случае счет 26), а расходы на ремонт малоценного оборудования учитываются на счете, на который были списаны расходы на момент принятия его к учету и ввода в эксплуатацию (в нашем случае это также счет 26).

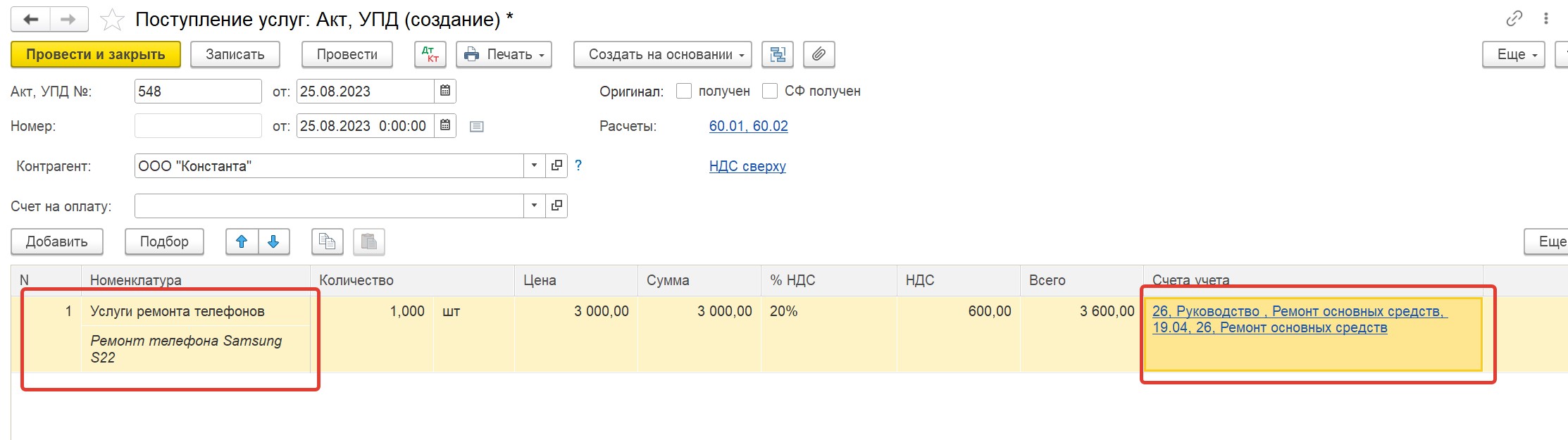

Для учета услуг по ремонту в программе 1С: Бухгалтерия предприятия ред. 3.0 в разделе «Покупки» - «Поступление (акты, накладные, УПД)» создаем документ с видом «Услуги (акт, УПД)»:

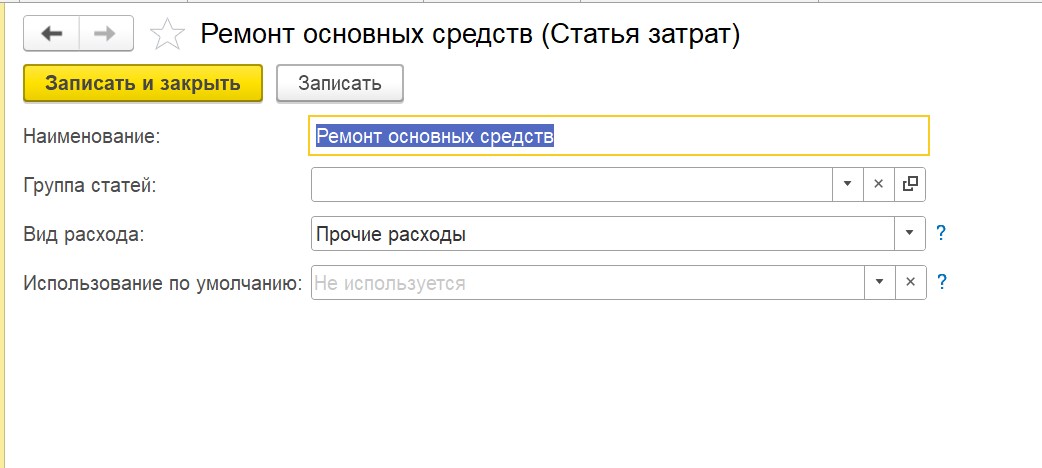

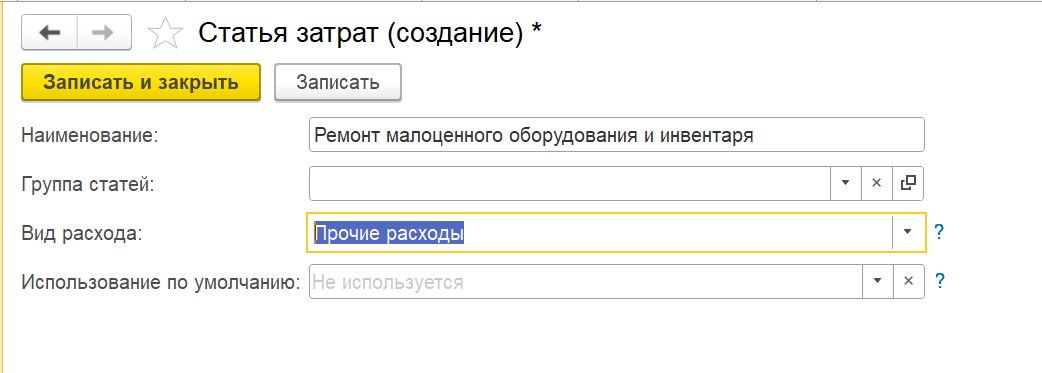

При заполнении в документе поступления графы «Счета учета» можно создать новую статью расходов «Ремонт основных средств». При принятии к учету услуг по ремонту малоценного оборудования можно создать аналогичную статью с наименованием «Ремонт малоценного оборудования и инвентаря».

В налоговом учете расходы на ремонт основных средств и иного имущества относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ), поэтому в поле вид расхода выбираем «Прочие расходы» в обоих случаях.

Что делать, если в процессе эксплуатации телефон сломался и не подлежит ремонту?

Если телефон принят к учету как основное средство, то необходимо произвести списание на основании решения специально созданной комиссии, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Нужно ли для списания заключение эксперта?

Законодательство не содержит требования о наличии заключения технической экспертизы для целей списания основных средств в коммерческих организациях - необходимо лишь решение комиссии, созданной в компании, о таком списании (п.п. 77 и 78 «Методических указаний по бухгалтерскому учету основных средств»). Но если, например, вы обращались в сервисный центр и получили заключение о том, что телефон восстановлению не подлежит, то приложите его к Акту списания, лишним оно точно не будет.

Порядок списания телефона, который является основным средством, полностью соответствует порядку списания основных средств, неспособных приносить экономическую выгоду. Как это сделать мы уже писали в статье «Списание основного средства из-за неспособности приносить экономическую выгоду с учётом требований ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0».

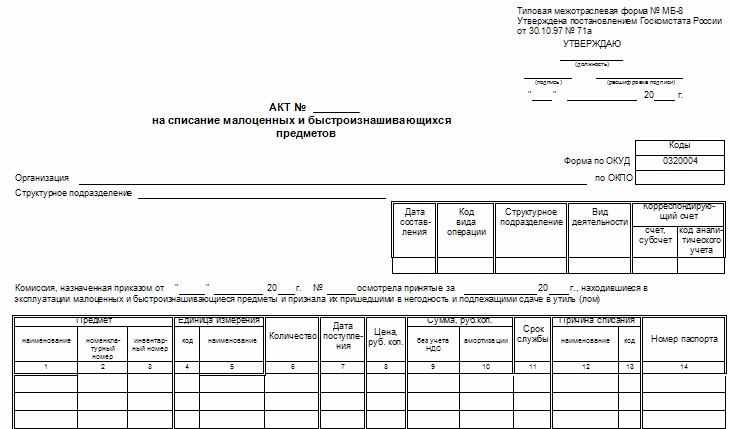

Если телефон принят к учету как малоценное оборудование, то для его списания также необходим акт комиссии. Типовой формы такого акта не установлено, поэтому вы можете составить его в произвольной форме либо использовать форму МБ-8:

В программе 1С: Бухгалтерия предприятия ред. 3.0 списание малоценного оборудования на основании составленного комиссией акта делаем в разделе «Склад» - «Списание товаров, материалов»:

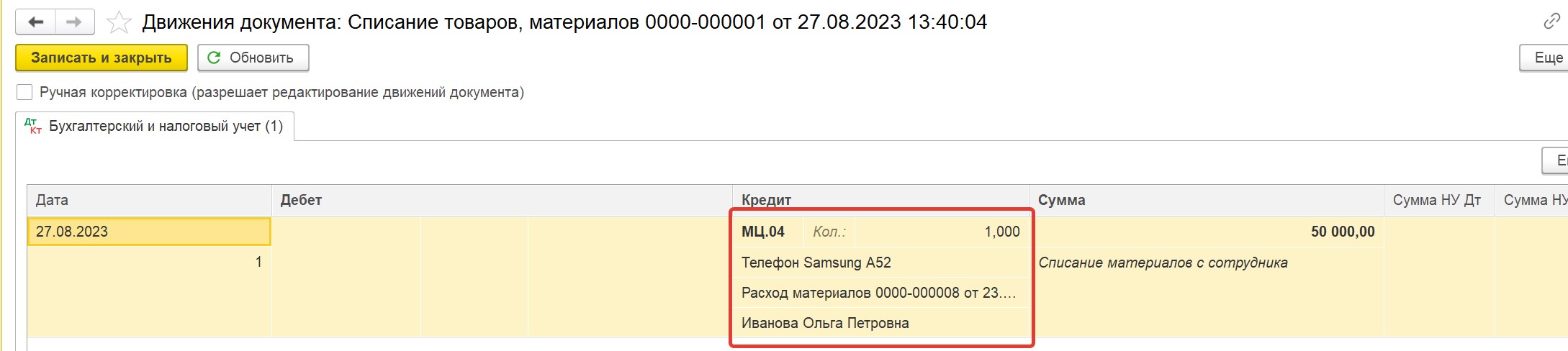

В документе списания телефона выбираем вид операции «Списание с сотрудника», указываем списываем объект и сотрудника, которому он принадлежит.

После проведения документ формирует проводку по списанию малоценного оборудования с забалансового счета МЦ.04:

Расходы на услуги связи (МТС, Билайн, Мегафон, Теле 2 и т.д.)

Рассматривая тему учета телефонов в организации, нельзя не обратить внимание на то, что при наличии расходов на покупку телефонов, у компании должны быть и расходы на связь, причем расходы, экономически обоснованные и связанные с ее деятельностью.

Для любого бухгалтера не секрет, что многие учредители и руководители любят покупать дорогую технику, в том числе телефоны за счет средств компании, используя при этом для личных целей. В итоге в ходе налоговых проверок проверяющие признают расходы на покупку необоснованными и доначисляют налог на прибыль. Чтобы ваша компания не оказалась в такой ситуации, необходимо должным образом оформить все документы, обосновывающие использование телефонов и мобильной связи для исполнения сотрудниками своих должностных обязанностей и внимательно подойти к оформлению документов, обосновывающих расходы.

Для обоснования расходов на мобильную связь необходимо оформить следующие документы (согласно позиции Минфина, изложенной в письмах № 03-03-06/2/178 от 13.10.2010, № 03-03-06/1/378 от 23.06.2011):

- утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

- договор с оператором на оказание услуг связи;

- счета оператора связи.

Также для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств.

Если такой лимит установлен, то необходимо составить приказ, в устанавливающий сумму лимита, которая может быть одинаковой для всех сотрудников, пользующихся услугами связи или отличаться в зависимости от занимаемой должности. Также в приказе можно прописать способ возмещения расходов, произведенных сотрудниками сверх лимита (чаще всего это удержание из заработной платы, как это сделать мы писали в статье «Отражение перерасхода по лимитам сотовой связи в программах 1С»).

Обратите внимание, что если лимит расходов на связь в организации не установлен, то такие расходы на мобильную связь также можно полностью учесть в расходах по налогу на прибыль, если они соответствуют п.1 ст. 252 НК РФ (экономически обоснованы, направлены на получение дохода, документально подтверждены). Данная позиция подтверждается письмом Минфина № 03-03-06/1/378 от 23.06.2011.

Комплект документов также должен содержать приказ, закрепляющий за сотрудниками SIM –карты в произвольной форме. В нем можно указать фамилию, имя, отчество, должность сотрудника и номер телефона/ серийный номер SIM-карты, закрепляемой за ним.

Кроме вышеперечисленного, рекомендуется указать в должностных инструкциях работников, что в служебных целях им необходимо использование услуг мобильной связи.

Обратите внимание, что в перечне документов, подтверждающих расходы на услуги связи, не упоминается привычный нам Акт оказанных услуг. Дело в том, что все мобильные операторы ограничиваются стандартным пакетом документов: счет и счет-фактура (для применения вычета по НДС), могут также предоставить детализацию за период по запросу абонента. Многие бухгалтеры пытаются спорить с операторами связи, требуя от них Акты, однако операторы имеют вполне законное право не выставлять их. Данная позиция закреплена в Правилами оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утвержденные постановлением Правительства РФ от 18 мая 2005 г. N 310). Согласно п.113, счет, выставляемый абоненту за услуги телефонной связи, является расчетным документом, в котором отражаются данные о денежных обязательствах абонента. Счет содержит сведения о видах, объемах и стоимости оказанных услуг.

В письме Минфина № 03-03-06/1/247 от 16.04.2009 также изложено, что «в случае, если исходя из условий договора об оказании услуг и (или) требований законодательства не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для целей документального подтверждения расходов в налоговом учете ежемесячное составление актов не требуется».

Таким образом, Акт оказанных услуг не является обязательным документом для учета расходов на мобильную связь.

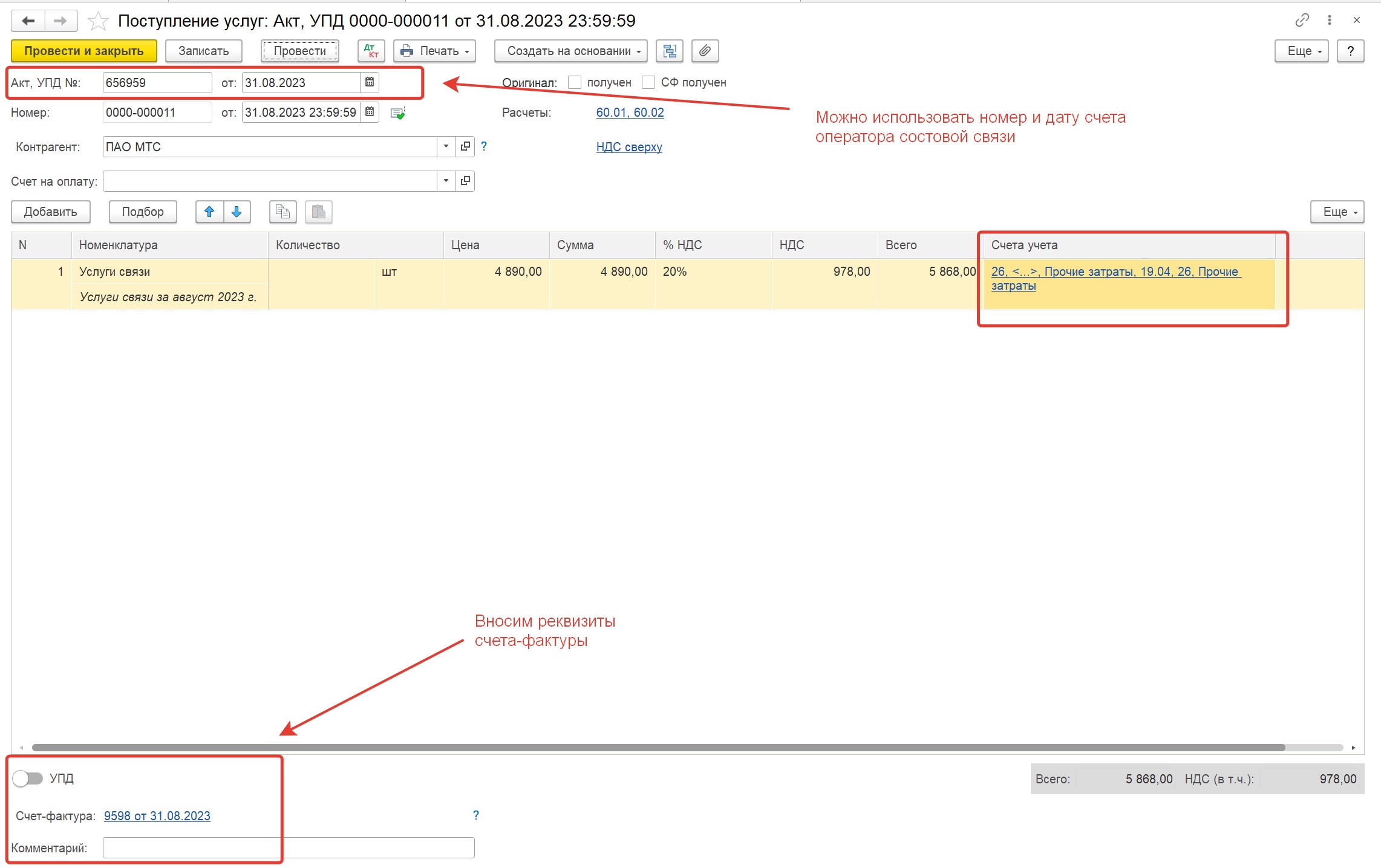

Для того, чтобы провести расходы на услуги связи в 1С: Бухгалтерии предприятия ред.3.0 создаем в разделе «Покупки» документ поступления с видом «Услуги (акт, УПД), так как у нас нет акта, то в качестве номера можно поставить номер и дату счета, вносим реквизиты счета-фактуры, заполняем счета затрат:

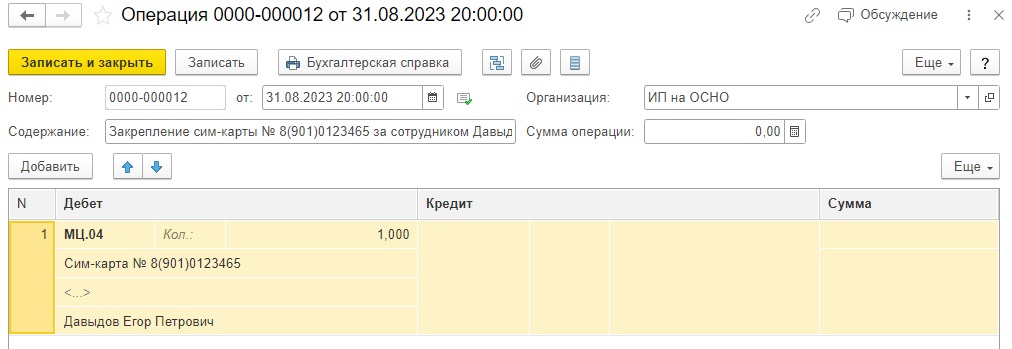

Как вести бухгалтерский учет сим-карт, выданных сотрудникам?

Сим-карты обычно выдаются бесплатно, но нам нужно закрепить ее за конкретным сотрудником.

Для этого в разделе «Операции» создадим операцию, введенную вручную.

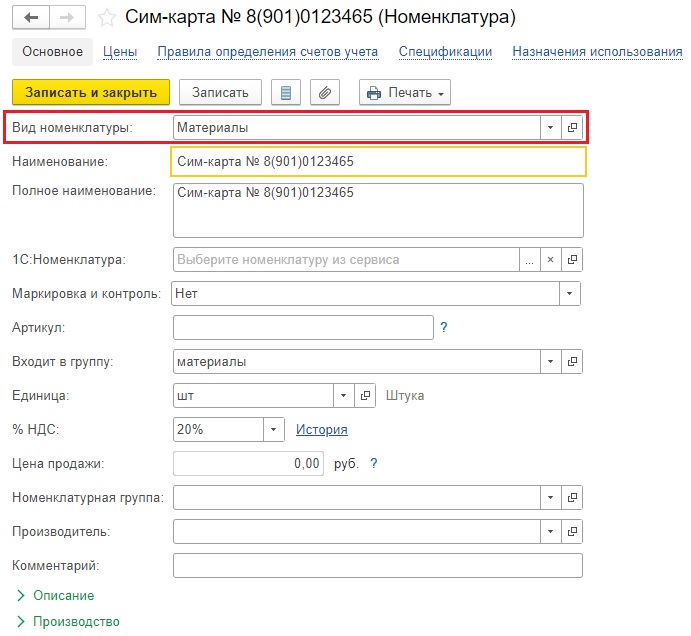

Счет учета по дебету указываем МЦ.04, сим-карту вводим с видом номенклатуры «Материалы», обязательно указываем сотрудника, за кем закрепляем сим-карту.

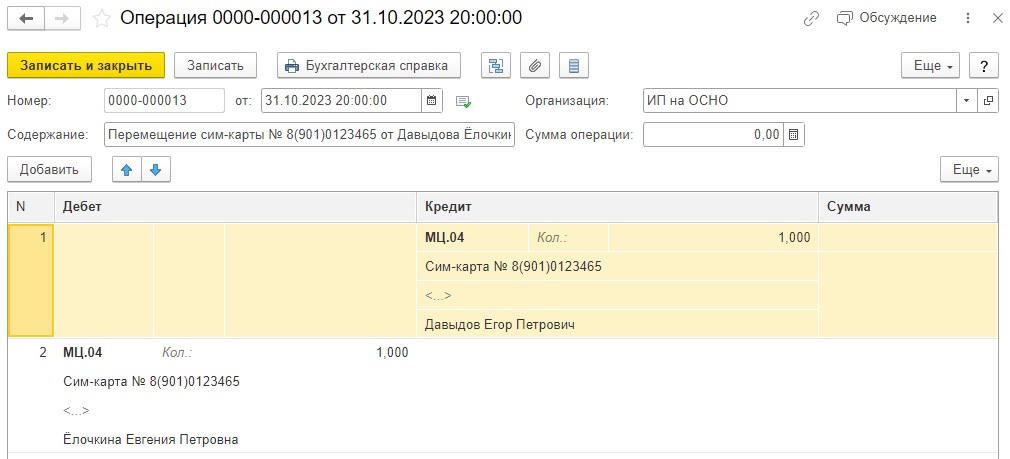

При возврате сим-карты необходимо сделать новую операцию, введенную вручную, с зеркальной проводкой, но уже по кредиту МЦ.04. В этом же документе можно снова выдать сим-карту новому сотруднику.

В следующей статье разберем вопрос компенсации расходов, связанных с использованием личной сим-карты и телефона работника, в программах 1С.

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту