Реализация основного средства по договору комиссии в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.03.2024 08:51

- Автор: Administrator

- Просмотров: 1310

Одним из самых популярных в бухгалтерской среде остается вопрос «Как реализовать автомобиль физическому лицу, если у вас нет ККТ?» Штрафы за неприменение контрольно-кассовой техники в таком случае огромные: на должностных лиц (ИП) - в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 000 руб.; на организацию - в размере от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 руб. (ч. 2 ст. 14.5 КоАП РФ) Есть несколько вариантов решения проблемы: купить онлайн-кассу или взять ее в аренду и пробить чек, либо же переложить ответственность на комиссионера, который пробьет чек за вас. В данной публикации мы рассмотрим последнюю ситуацию, то есть когда организация продает основное средство (автомобиль) не напрямую покупателю, а через комиссионера (агента) по договору комиссии (агентскому договору). Специальных отдельных документов для этого в 1С: Бухгалтерии предприятия ред. 3.0 нет, поэтому будем исходить из типовых возможностей программы. В нашем закрытом клубе мы уже разбирали такую операцию, хотим поделиться опытом и с другими подписчиками нашего сайта.

Условия примера

Организация заключила договор комиссии с комиссионером на продажу основного средства (автомобиля) за 1 000 000,00 рублей, в т.ч. НДС.

Вознаграждение посредника по сделке составляет 100 000,00 рублей.

Документ реализации ОС оформляется в адрес покупателя (не комиссионера).

Оплату на расчетный счет продавца (комитента) перечисляет комиссионер за минусом своего вознаграждения.

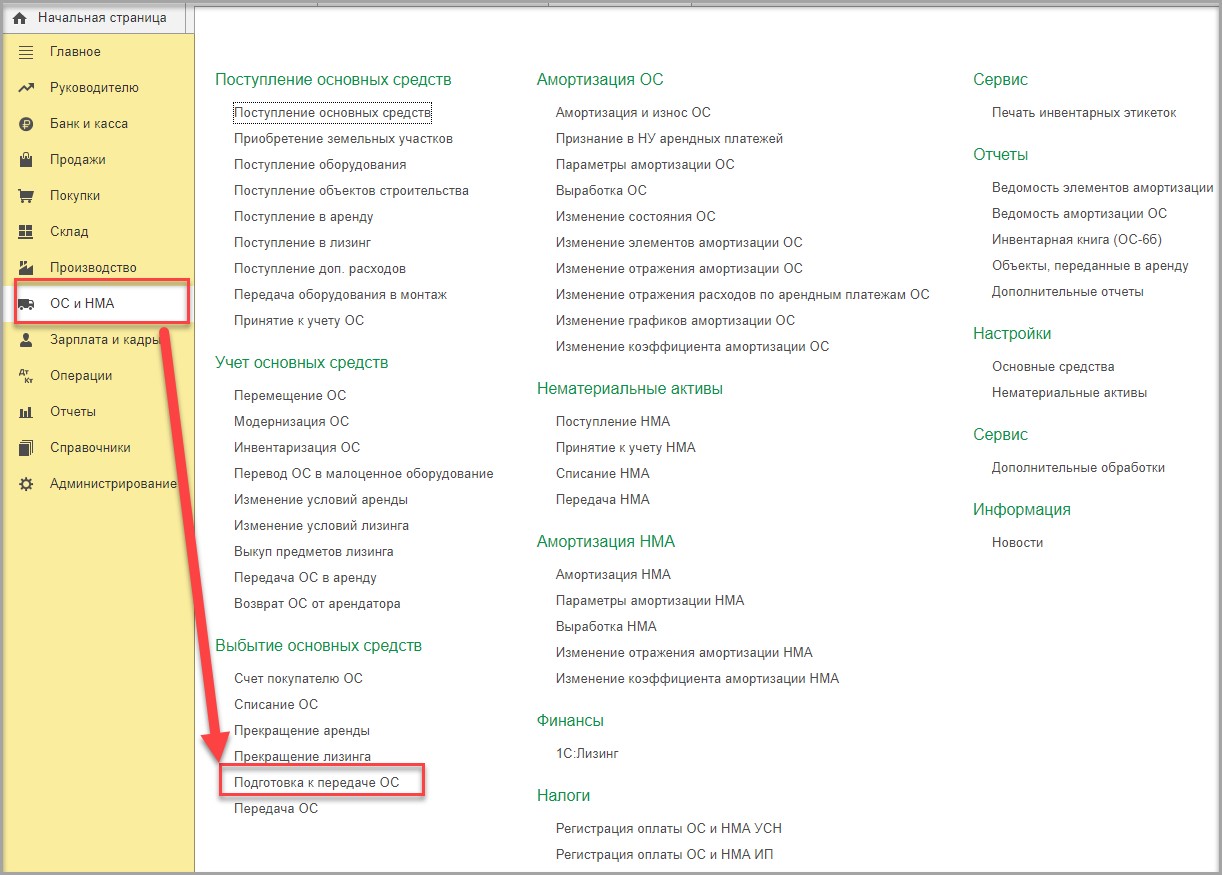

Шаг 1 – Подготовка к передаче ОС

На дату передачи автомобиля комиссионеру оформим документ «Подготовка к передаче ОС» в разделе «ОС и НМА» - подраздел «Выбытие основных средств» - «Подготовка к передаче ОС»:

С помощью этого документа мы спишем первоначальную стоимость и начисленную амортизацию на счет 01.09 «Выбытие основных средств» и произведем последний расчет амортизации за текущий месяц. После этого амортизация прекратит начисляться.

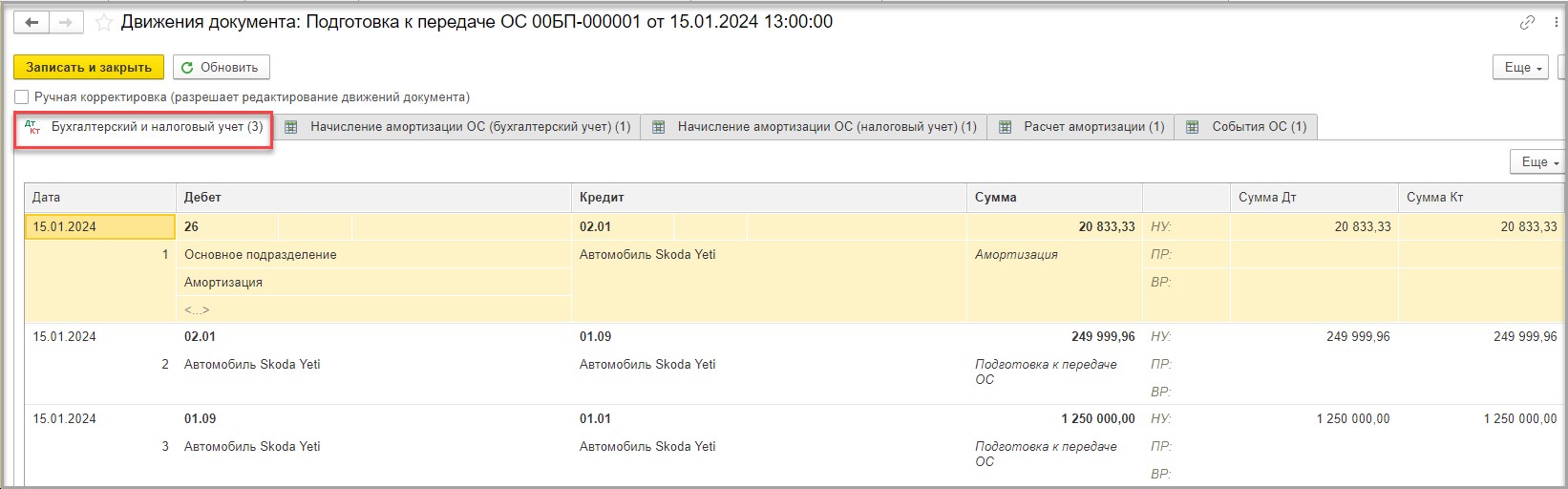

Документ сформировал следующие проводки:

ДТ 26 – КТ 02.01 – начислена амортизация за январь 2024;

ДТ 02.01 – КТ 01.09 – сумма начисленной амортизации перенесена на счет 01.09 «Выбытие основных средств»;

ДТ 01.09 – КТ 01.01 – первоначальная стоимость ОС перенесена на счет 01.09 «Выбытие основных средств».

Шаг 2 - Поступление денежных средств от комиссионера

24.01.2024 от комиссионера поступила предоплата за реализуемый автомобиль за минусом удержанной комиссии.

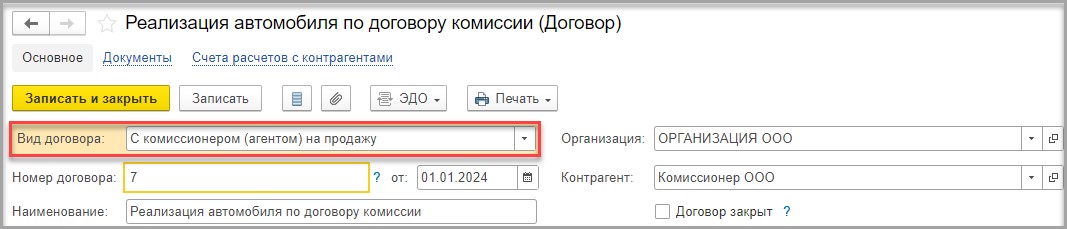

Договор с комиссионером создаем в программе с видом «С комиссионером (агентом) на продажу)»:

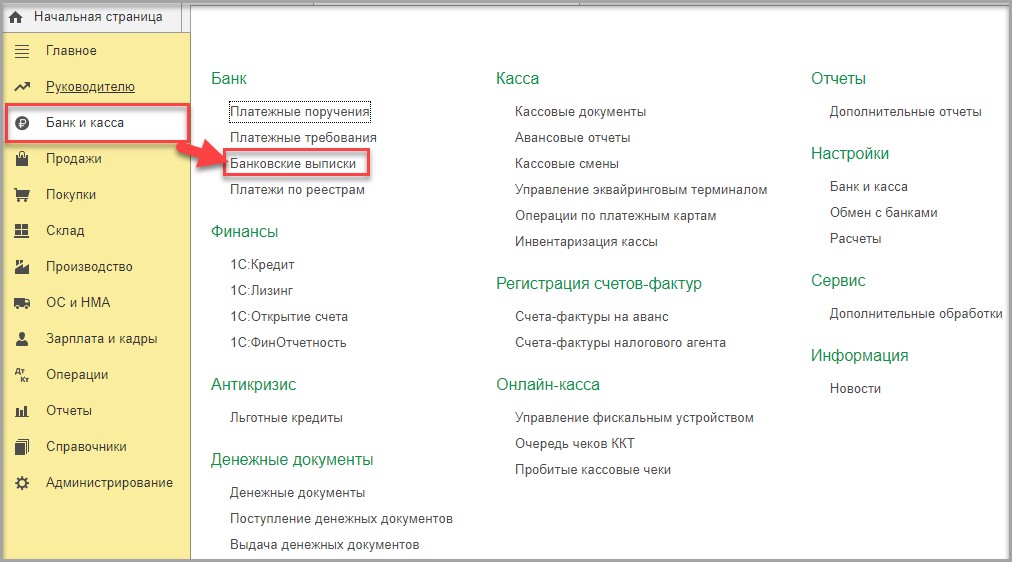

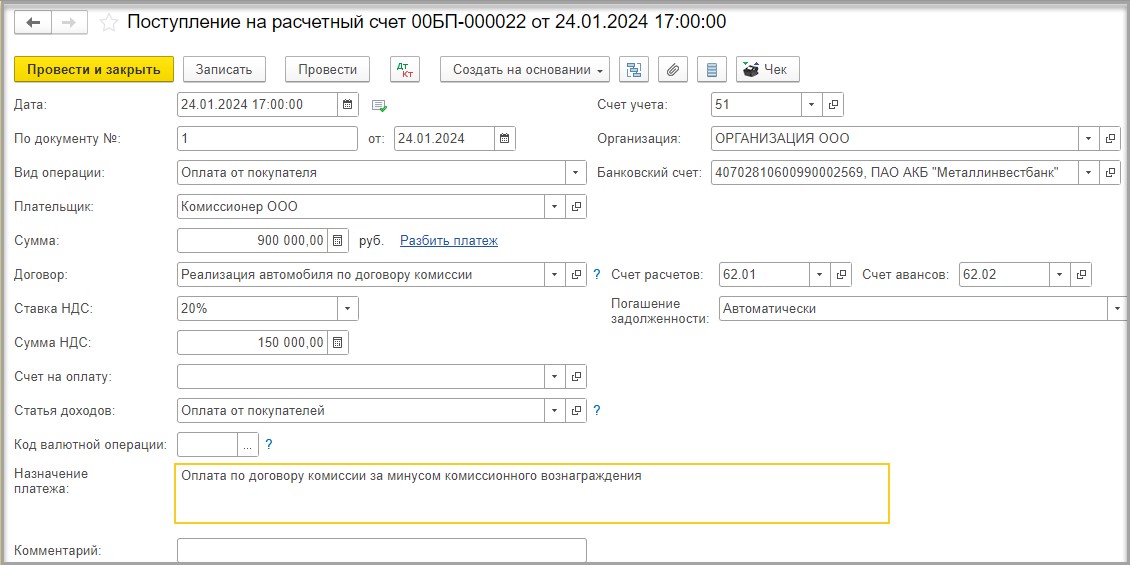

Поступление денежных средств оформляем с помощью документа «Поступление на расчетный счет» в разделе «Банк и касса» - подраздел «Банк» - «Банковские выписки»:

В документе укажем:

- вид операции – оплата от покупателя;

- плательщик – комиссионер;

- сумма – 900 000,00 рублей (за минусом комиссии 100 000,00 рублей);

- договор – договор с комиссионером;

- счет расчетов и счет авансов: 62.01, 62.02.

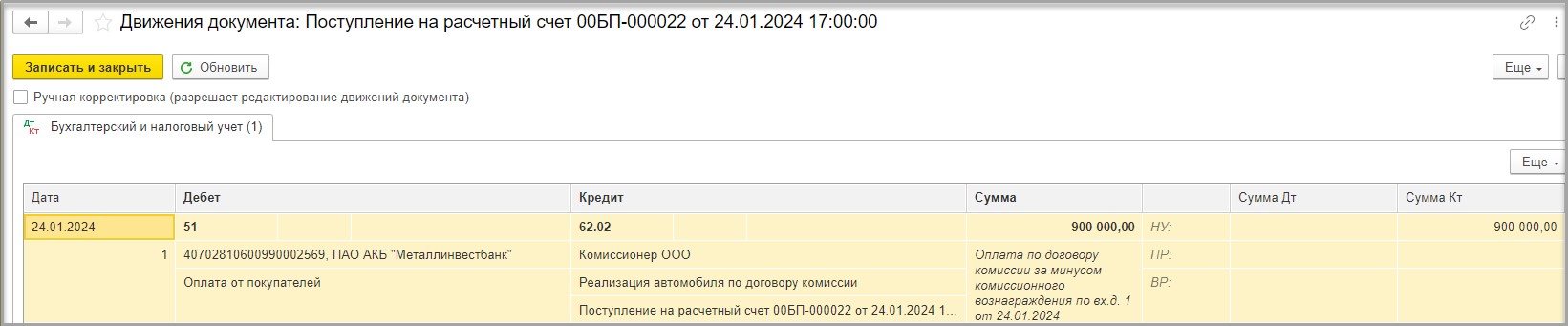

В движениях документа видим следующие проводки:

ДТ 51 – КТ 62.02 – поступила предоплата от комиссионера.

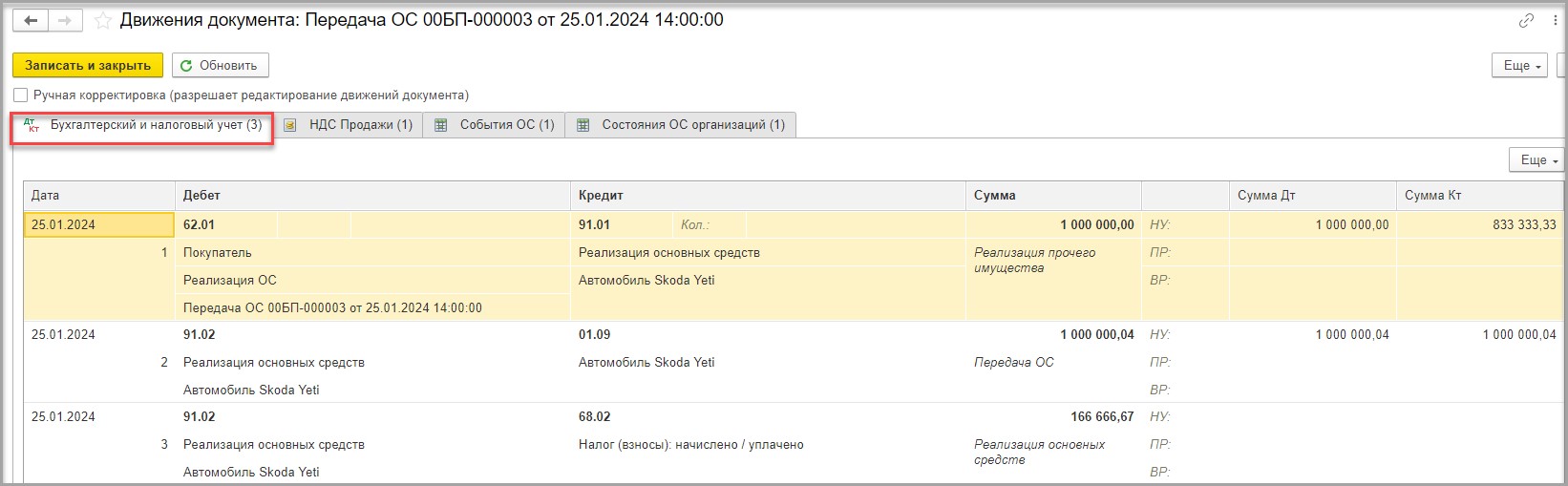

Шаг 3 - Реализация ОС

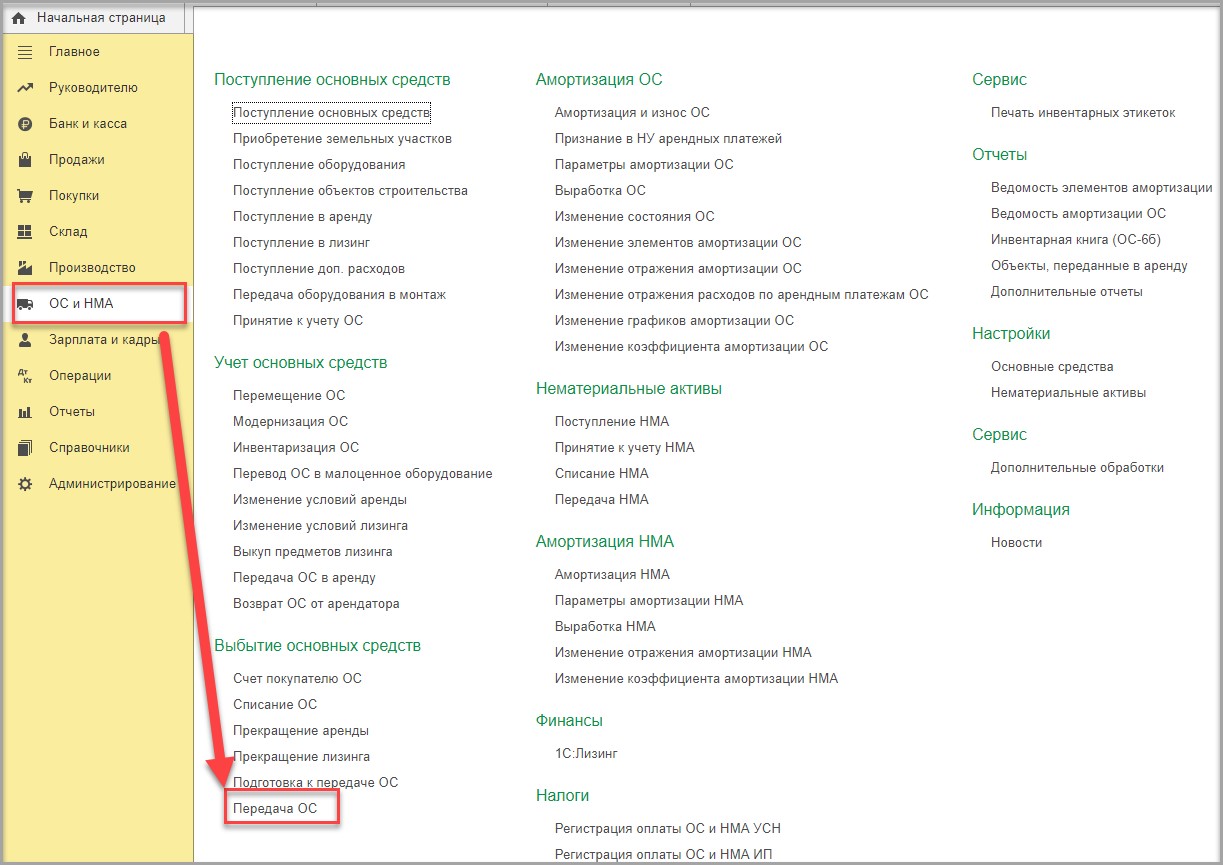

При получении отчета комиссионера о продаже автомобиля организация выводит документ «Передача ОС» в адрес покупателя на основании документа «Подготовка к передаче ОС» в разделе «ОС и НМА» - подраздел Выбытие основных средств» - «Передача ОС».

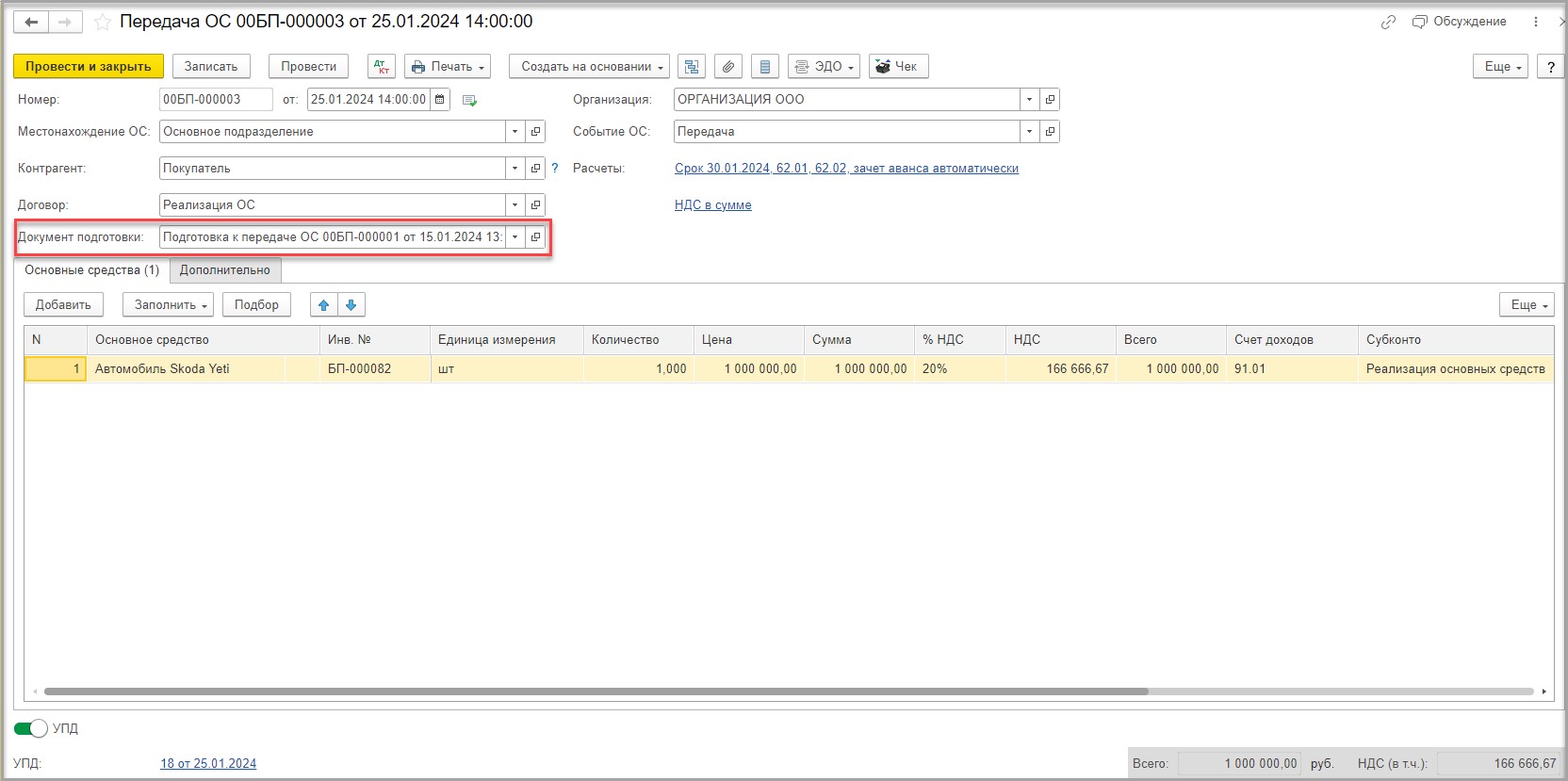

В документе «Передача ОС» указываем:

- контрагента – покупателя;

- договор – договор с покупателем;

- документ подготовки – подготовка к передаче ОС от 15.01.2024.

Табличная часть заполнится автоматически по документу подготовки к передаче.

Нужно указать сумму, % НДС.

В движениях документа видим следующие проводки:

ДТ 62.01 – КТ 91.01 – признан доход от реализации ОС;

ДТ 91.02 – КТ 01.09 – списана остаточная стоимость автомобиля;

ДТ 91.02 – КТ 68.02 – начислен НДС по реализации ОС.

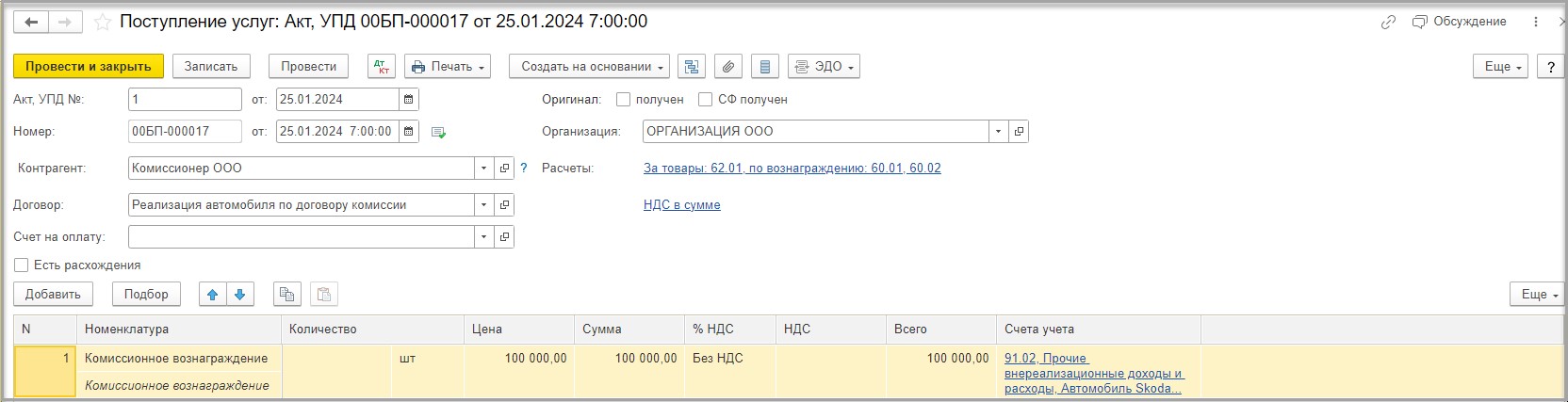

Шаг 4 - Вознаграждение комиссионеру

На сумму своего вознаграждения комиссионер предоставил акт.

Вознаграждение комиссионеру проводим в учете документом «Поступление услуг».

В графе «Счет учета» нужно указать либо счет затрат, либо счет 91.02.

Мы указали счет 91.02, так как услуги комиссионера связаны с продажей ОС.

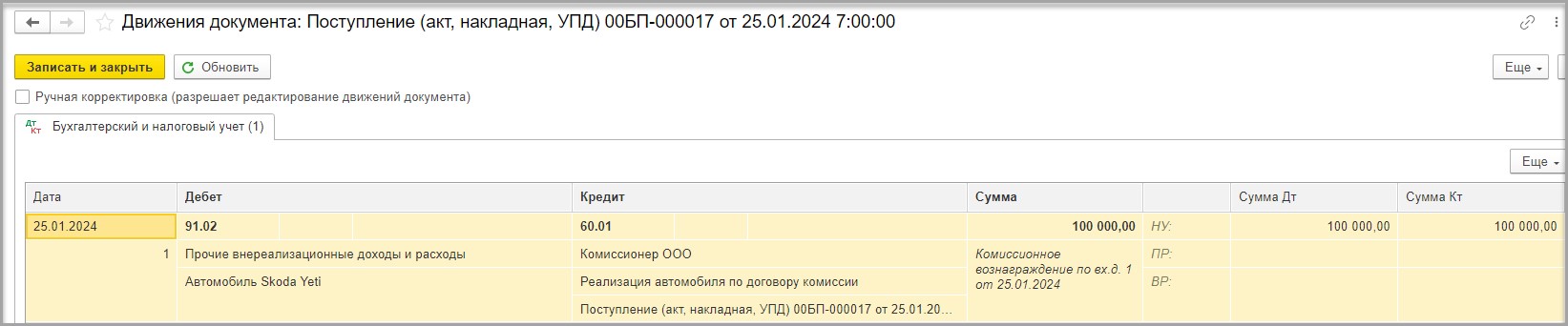

В движениях документа видим следующие проводки:

ДТ 91.02 – КТ 60.01 – комиссионное вознаграждение отражено в прочих внереализационных доходах и расходах.

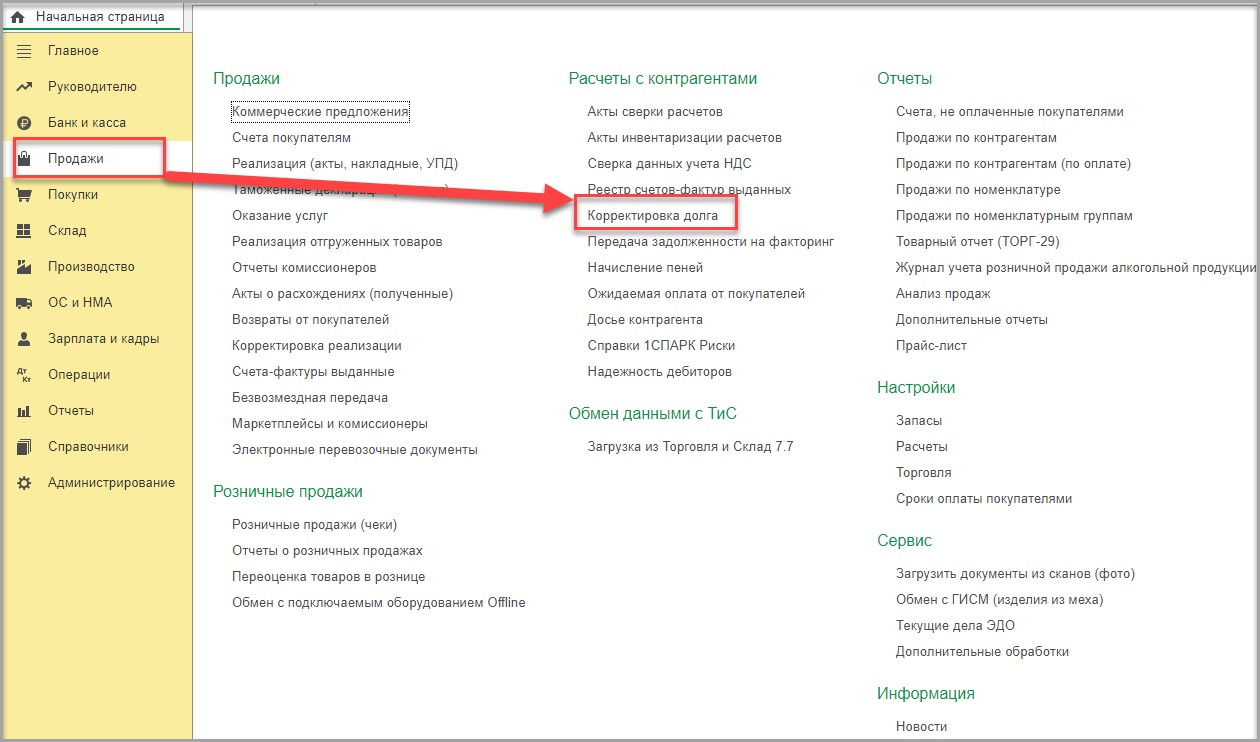

Шаг 5 - Корректировка долга

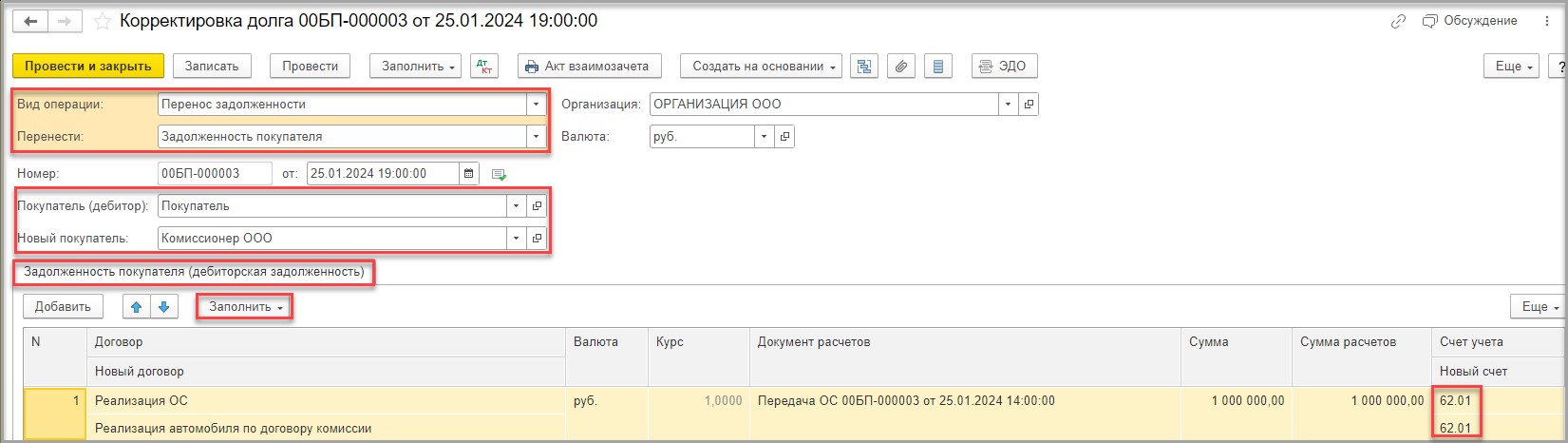

Для дальнейшего закрытия расчетов с комиссионером перенесем задолженность по договору с покупателем на договор с комиссионером с помощью документа «Корректировка долга» в разделе «Продажи» («Покупки») – подразделе «Расчеты с контрагентами» - «Корректировка долга»:

Вид операции укажем «Перенос задолженности».

В поле «Перенести» укажем «Задолженность покупателя».

В поле «Покупатель (дебитор)» укажем покупателя.

В поле «Новый покупатель» укажем комиссионера.

С помощью команды «Заполнить» заполняем табличную часть на вкладке «Задолженность покупателя (дебиторская задолженность)».

В табличной части автоматически будет указан договор, документ расчетов, сумма и сумма расчетов, счет учета.

В поле «Новый договор» укажем договор с комиссионером и новый счет учета – 62.01.

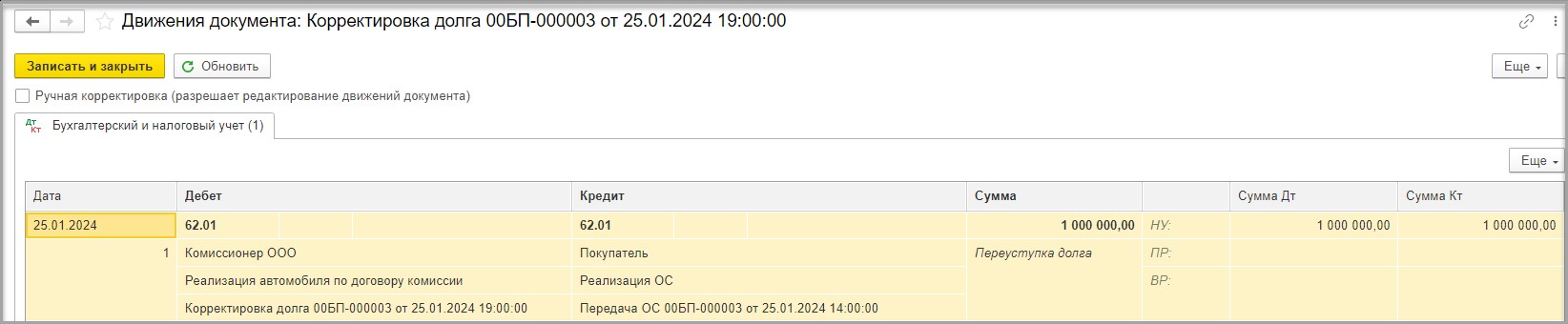

В движениях документа видим следующие проводки:

ДТ 62.01 – КТ 62.01 – перенос дебиторской задолженности с договора с покупателем на договор с комиссионером.

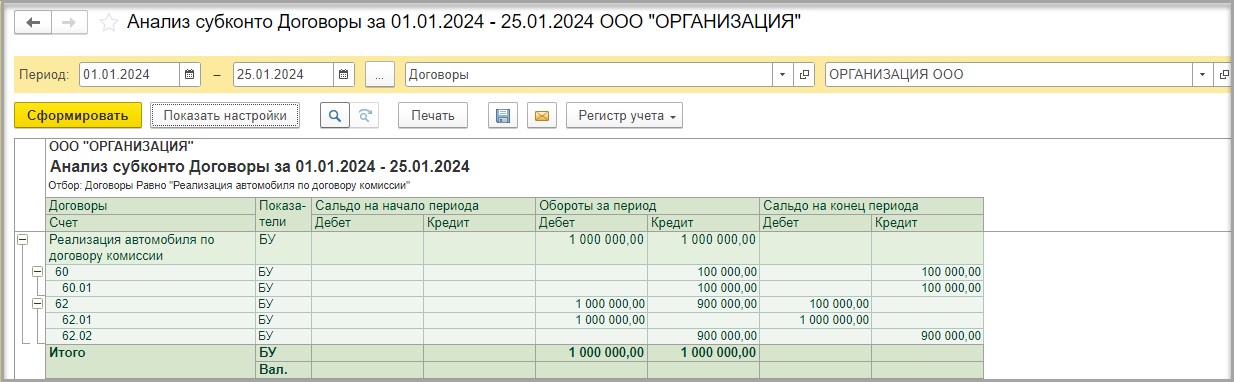

После проведения документа «Корректировка долга» сформируем отчет «Анализ субконто» по субконто «Договоры».

В настройках отчета на вкладке «Отбор» укажем договор с комиссионером.

Мы видим кредиторскую задолженность по счету 60.01 и 62.02 и дебиторскую задолженность по счету 62.01.

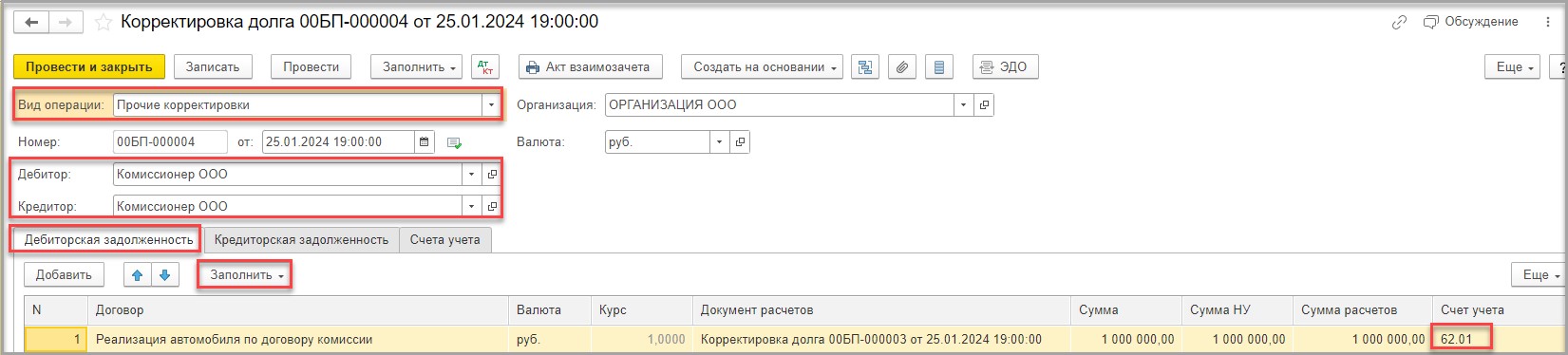

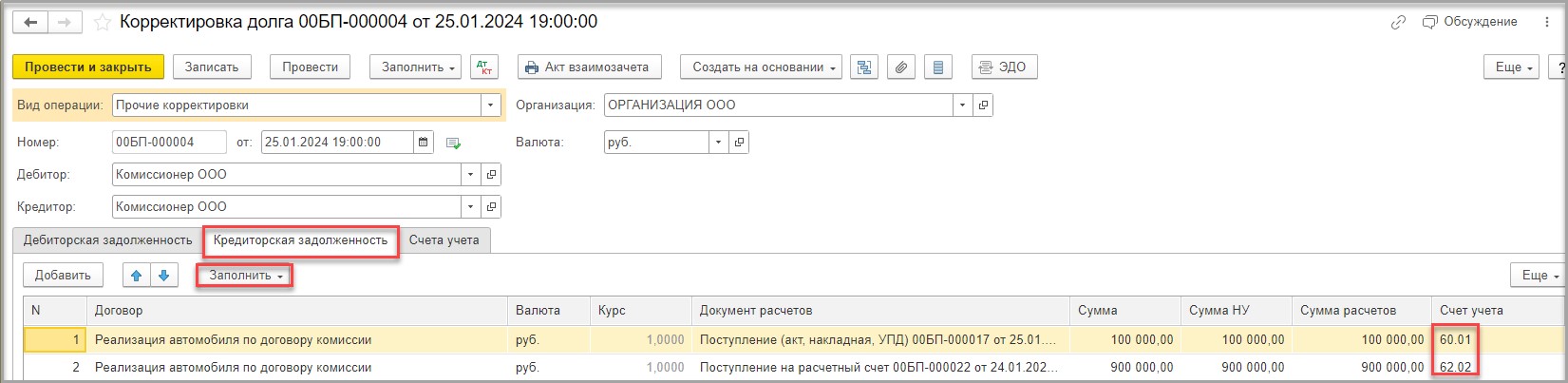

Для закрытия расчетов по договору с комиссионером сформируем еще один документ «Корректировка долга».

Вид операции укажем «Прочие корректировки».

В полях «Дебитор» и «Кредитор» укажем комиссионера.

Заполним вкладку «Дебиторская задолженность» с помощью команды «Заполнить».

Табличная часть автоматически заполнится данными по дебиторской задолженности с комиссионером.

Аналогичным образом заполним вкладку «Кредиторская задолженность».

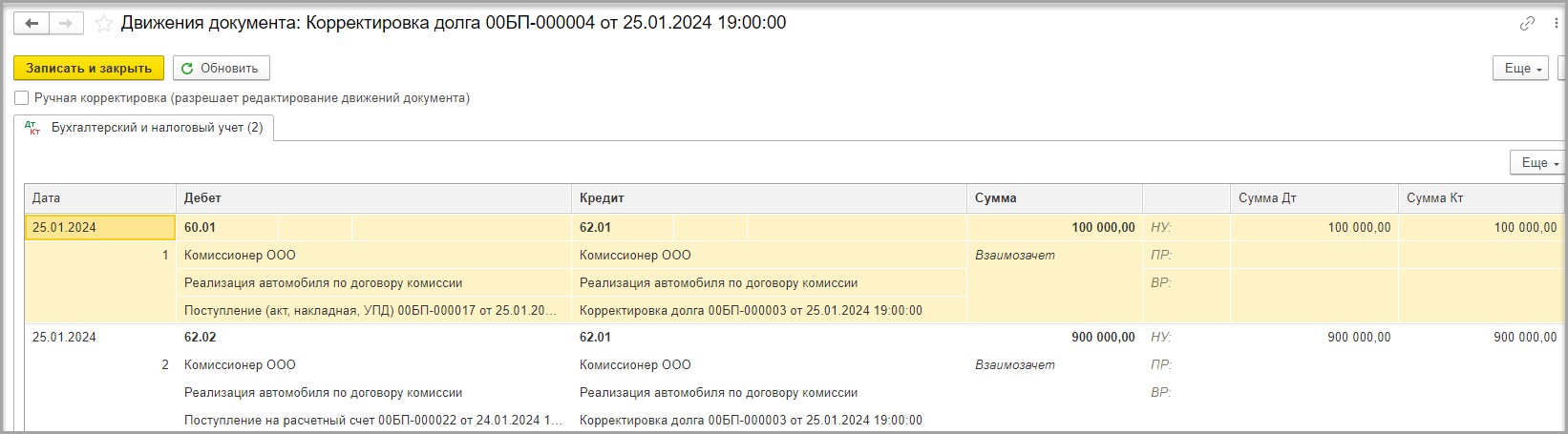

В движениях документа видим следующие проводки:

ДТ 60.01 – КТ 62.01 – зачтена задолженность перед комиссионером по комиссионному вознаграждению в счет задолженности по реализации ОС;

ДТ 62.02 – КТ 62.01 – зачтена оплата по договору реализации ОС в счет задолженности по договору реализации ОС.

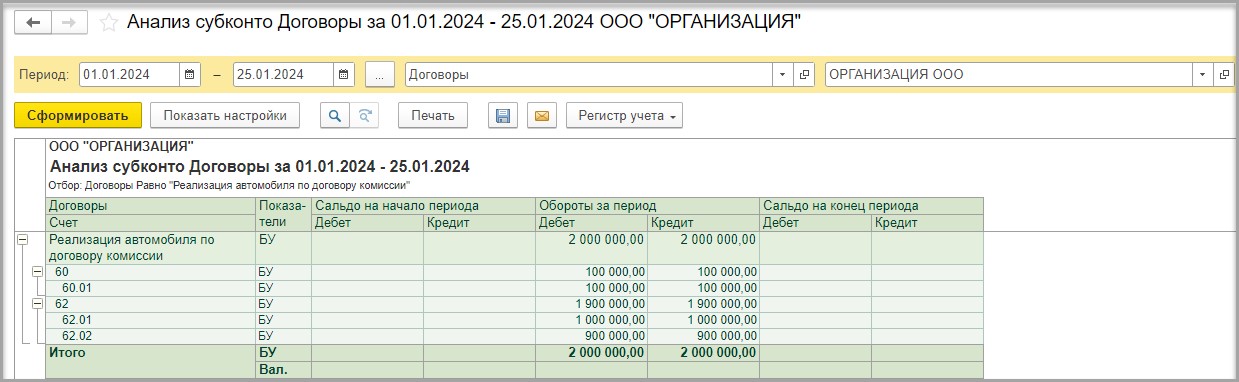

Еще раз сформируем отчет «Анализ субконто» после проведения корректировки долга.

Мы видим, что все расчеты по договору закрылись.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту