Резерв под обесценение запасов согласно ФСБУ 5/2019 в 1С: Бухгалтерии предприятия ред. 3.0 (версии ПРОФ и КОРП)

- Опубликовано 19.06.2023 10:53

- Автор: Administrator

- Просмотров: 7881

Продолжаем переводить нюансы ФСБУ на понятный человеческий язык и их реализацию в программах 1С. Сегодня поговорим про резервы под обесценение запасов. Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете необходимо создать резерв под обесценение запасов. В данной статье в формате «вопрос-ответ» постараемся ответить на все возможные вопросы по таким резервам, а также разберем как они отражаются в программе 1С: Бухгалтерия предприятия ред. 3.0 (версии ПРОФ и КОРП).

Нужно ли было создавать резерв до ФСБУ 5/2019?

Обязанность создавать резерв под обесценение запасов была у предприятий и до вступления в силу ФСБУ 5/2019 (при применении ПБУ 5/01). Морально устаревшие, потерявшие первоначальное качество или снизившие свою рыночную стоимость, МПЗ нужно было отражать в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости МПЗ. Резерв рассчитывался за счет финансовых результатов организации как величина разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости (п. 25 ПБУ 5/01).

Что изменилось?

Со вступлением в действие ФСБУ 5/2019 порядок оценки запасов после признания изменился. Теперь запасы оцениваются на отчетную дату по наименьшей из величин (п. 28 ФСБУ 5):

- по фактической себестоимости запасов;

- по чистой стоимости продажи запасов.

Фактическая себестоимость запасов – это оценка при принятии к учету или сумма всех понесенных затрат (п. 11 ФСБУ 5/2019).

Расчет ЧСП для разных видов запасов отличается.

Так, чистая стоимость продажи товаров и готовой продукции – это предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, минус предполагаемые затраты на производство, подготовку и продажу (п.29 ФСБУ 5/2019).

Чистая стоимость продажи запасов, не являющихся товарами или готовой продукцией – это величина, равная приходящейся на данные запасы доле предполагаемой цены, по которой организация может продать готовую продукцию (работы/услуги), в производстве которых они используются. Если рассчитать данную величину затруднительно, то за чистую стоимость продажи запасов может быть принята цена, по которой можно приобрести аналогичные запасы по состоянию на дату составления отчетности.

Как рассчитать чистую стоимость продажи (ЧСП)?

Таким образом, ЧСП запасов определяется по следующим формулам (п. 29 ФСБУ 5/2019):

Для товаров и готовой продукции:

ЧСП = Цпрод - Зподг - Зпрод,

где:

Цпрод - предполагаемая цена продажи без НДС;

Зподг - предполагаемые затраты на завершение производства (подготовку к продаже);

Зпрод - предполагаемые затраты на продажу.

Для сырья, материалов и полуфабрикатов:

ЧСП = К * Сфакт = Цпрод / З * Сфакт,

где:

К = Цпрод / З - Коэффициент, определяющий отношение цены продажи готовой продукции (работ, услуг) без НДС, для которых используются эти запасы, к фактической себестоимости этой готовой продукции (работ, услуг);

Цпрод - Предполагаемая цена продажи готовой продукции (работ, услуг) без НДС, для которых используются эти запасы;

З - Предполагаемые затраты на производство и реализацию продукции (выполнение работ, оказание услуг), для которых используются эти запасы;

Сфакт - Фактическая себестоимость запасов.

Резерв под обесценение запасов не уменьшает стоимость, по которой эти запасы отражаются в бухгалтерском учете, но уменьшает балансовую стоимость, по которой они отражаются в бухгалтерском балансе. Балансовая стоимость равна их фактической себестоимости за вычетом резерва под обесценение (п. 30 ФСБУ 5/2019).

Для отражения информации о резервах используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по счету ведется по каждому резерву.

Что такое обесценение запасов?

Обесценение запасов – это превышение фактической себестоимости запасов над их ЧСП (п.30 ФСБУ 5/2019).

Основные признаки обесценения:

- моральное устаревание;

- потеря первоначальных качеств;

- снижение рыночной стоимости;

- сужение рынков сбыта.

Какими проводками отражается создание, увеличение и восстановление резерва?

Резерв создается проводкой:

ДТ 90.02 – КТ 14 – начисление резерва под обесценение готовой продукции, товаров;

ДТ 91.02 – КТ 14 – начисление резерва под обесценение других видов запасов (не товаров и готовой продукции).

Если чистая стоимость продажи запасов, по которым признано обесценение, продолжает снижаться, балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение:

ДТ 90.02/91.2 - КТ 14 – увеличение резерва.

Если чистая стоимость продажи запасов, по которым признано обесценение, повышается, балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости):

ДТ 90.02/91.2 - КТ 14 СТОРНО – восстановление резерва.

Ранее ПБУ 5/01 предусматривалось формирование резерва под снижение стоимости МПЗ через счет 91. По ФСБУ 5/2019 это правило изменилось. Сумма создания (увеличения) резерва признается в расходах по обычным видам деятельности или в прочих расходах, в зависимости от того, какие расходы в будущем, вероятнее всего, сформирует стоимость обесцениваемых запасов. Это связано с тем, что при восстановлении резерва надо уменьшать расходы в виде балансовой стоимости запасов, списанных в периоде восстановления резерва (п. 31 ФСБУ 5/2019).

На какие запасы нужно создавать резерв под обесценение?

Здесь следует отметить, что в п.30 ФСБУ 5/2019 прямо не указано, что нужно переоценивать абсолютно все запасы исходя из чистых цен продажи. Единственной целью стандарта является повышение достоверности бухгалтерской (финансовой) отчетности. Поэтому, если заранее известно, что какой-то товар или материал принесет убыток в будущем, то этот убыток нужно показывать сразу, в виде резерва, а не при продаже. То есть, обесценивать следует только те запасы, которые имеют признаки потенциального убытка в будущем. При этом они не обязательно должны быть морально устаревшими или испорченными. Возможно, в силу ряда причин, они изначально были приобретены по завышенным ценам.

Кому можно не создавать резерв под обесценение МПЗ?

Отказаться от создания резерва под снижение стоимости МПЗ вправе:

- малые предприятия, которые в соответствии с учетной политикой не применяют Стандарт при ведении учета. Они могут учитывать материальные ценности по фактической себестоимости (п.32 ФСБУ 5/2019).

- НКО в части ценностей, которые используются в уставной деятельности. Здесь также гарантирована возможность учета МПЗ по фактической себестоимости (п. 33 ФСБУ 5/2019).

- компании из отраслей сельского, лесного и рыбного хозяйства, принявшие решение учитывать МПЗ по справедливой стоимости в части продукции собственного производства. Также по справедливой стоимости можно учитывать товары, реализуемые на организованных торгах (п. 34 ФСБУ 5/2019).

С остальных компаний обязанность по созданию резерва не снимается.

Создается ли резерв под обесценение запасов в налоговом учете?

Нет, формирование резерва под обесценение запасов для целей налогообложения прибыли гл. 25 НК РФ не предусмотрено. И так как резерв под обесценение запасов создается только в бухгалтерском учете, на момент создания резерва балансовая стоимость запасов в бухгалтерском учете будет меньше налоговой стоимости запасов, что приведет к образованию временной разницы и признанию соответствующего ей отложенного налогового актива (ОНА) по ПБУ 18/02. ОНА будет погашаться по мере восстановления резерва.

В программе 1С: Бухгалтерия 3.0 автоматическое начисление резерва под обесценение запасов автоматизировано только в версии КОРП. Тем, кто ведет учет в 1С: Бухгалтерия 3.0 ПРОФ придется делать это вручную. Мы рассмотрим на примерах как это сделать в обеих программах.

Начисление резерва под обесценение запасов в 1С: Бухгалтерии предприятия ред. 3.0 (версии ПРОФ)

ООО «ПРЕДПРИЯТИЕ» осуществляет деятельность по продаже покупных товаров – телевизоров марки LG. Данный товар имеет свойство терять свою рыночную стоимость очень быстро, как только более новая модель поступает в продажу. Именно это свойство товара мы и будем считать условием для создания резерва под обесценение. Кстати, условия, на основании которых создается резерв под обесценение, должны быть закреплены в учетной политике организации.

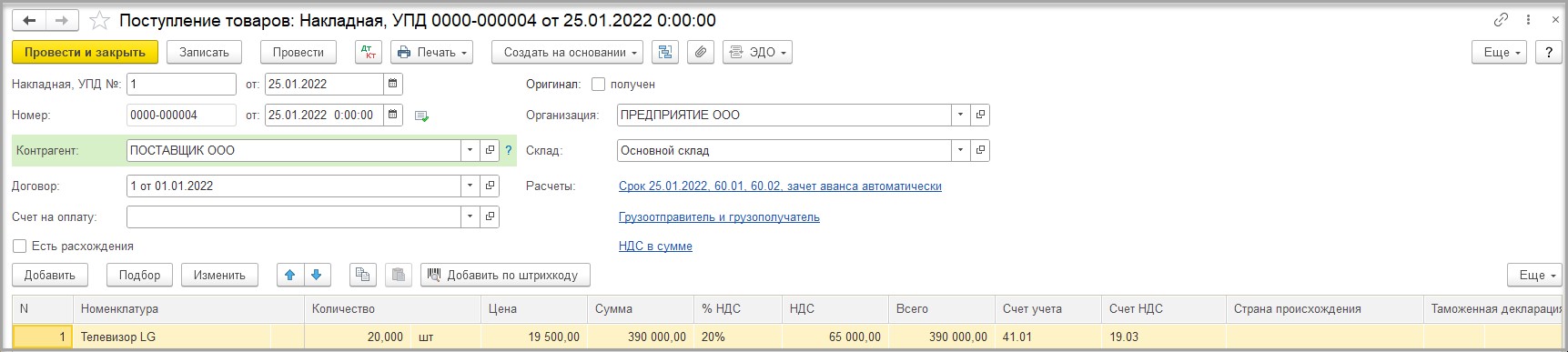

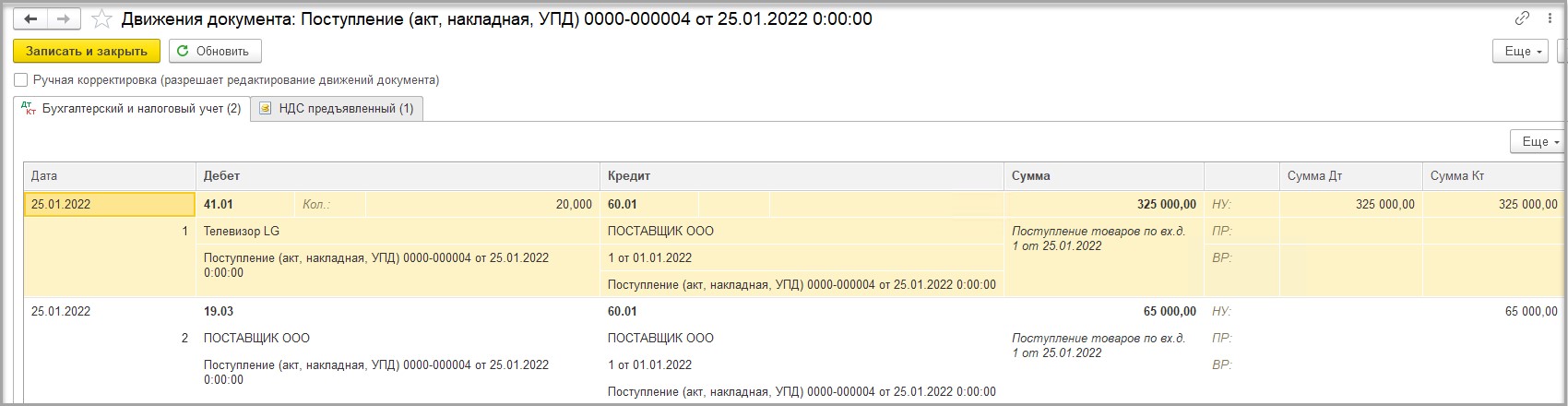

25.01.2022 ООО «ПРЕДПРИЯТИЕ» закупило партию телевизоров LG в количестве 20,00 штук по цене 19 500,00 руб./шт. с НДС (16 250,00 руб. без НДС):

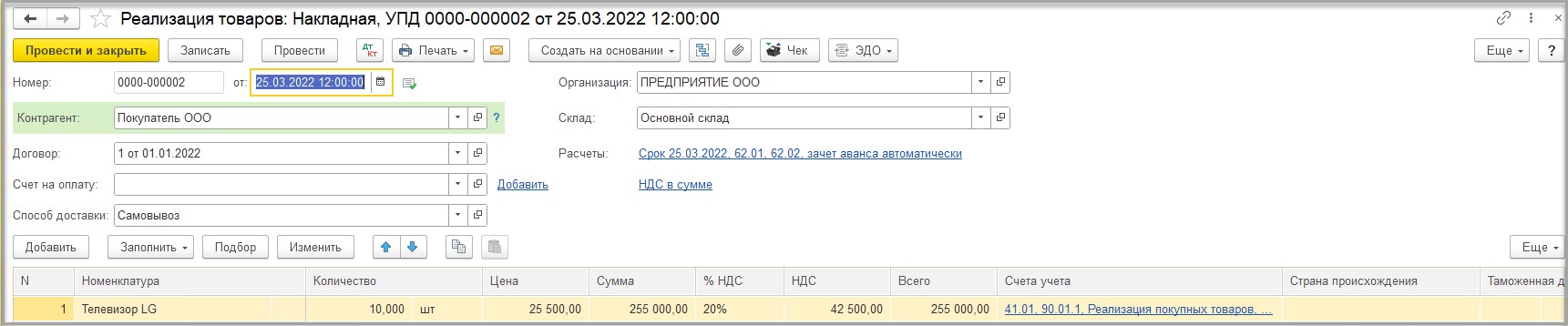

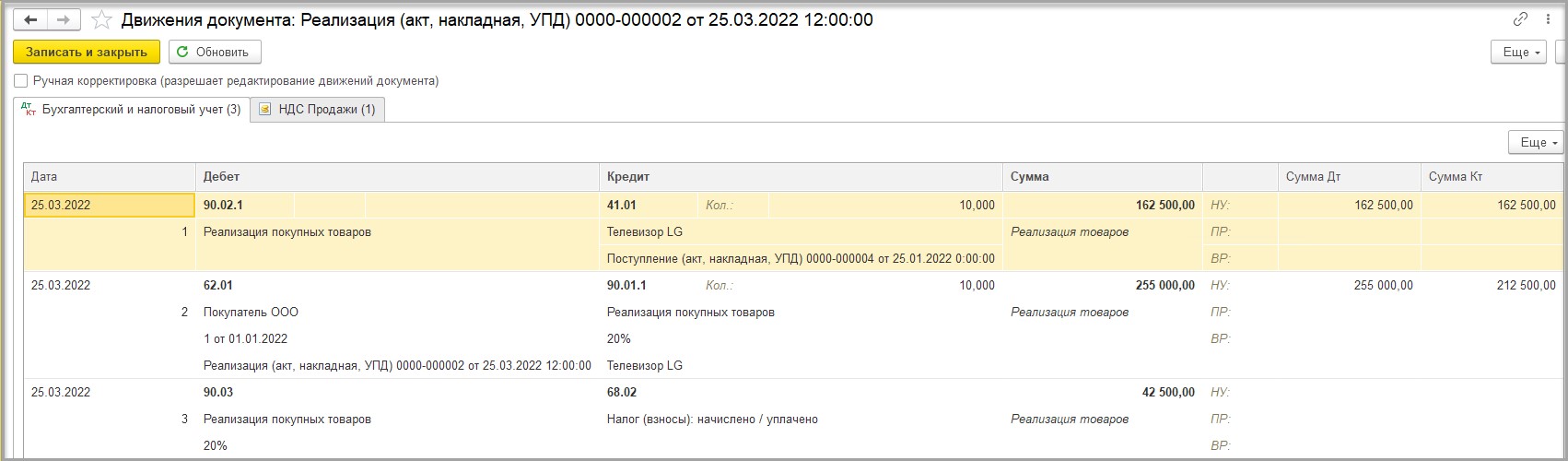

25.03.2022 10 штук были проданы по цене 25 500,00 руб./шт. с НДС (21 250,00 руб. без НДС):

С октября 2022 г. цена продажи на данную модель телевизора снизилась на 35% в связи с выпуском новой модели телевизоров данной марки, и составила 15 740,00 рублей без НДС. Поэтому перед составлением бухгалтерской отчетности за 2022 год, было решено начислить резерв по обесценению запасов.

Рассчитаем величину данного резерва.

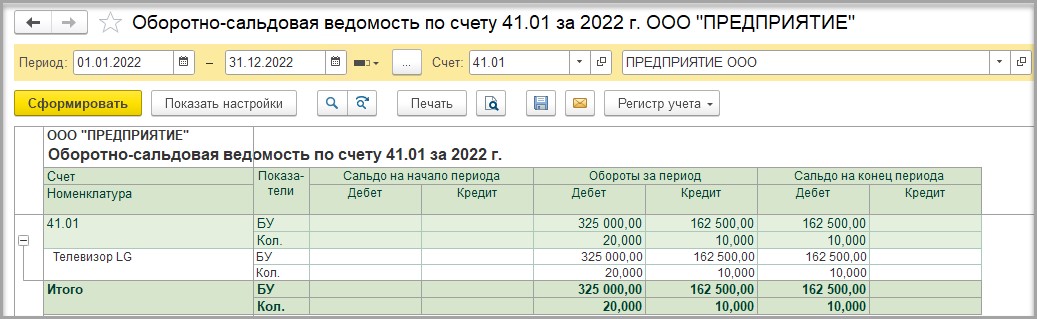

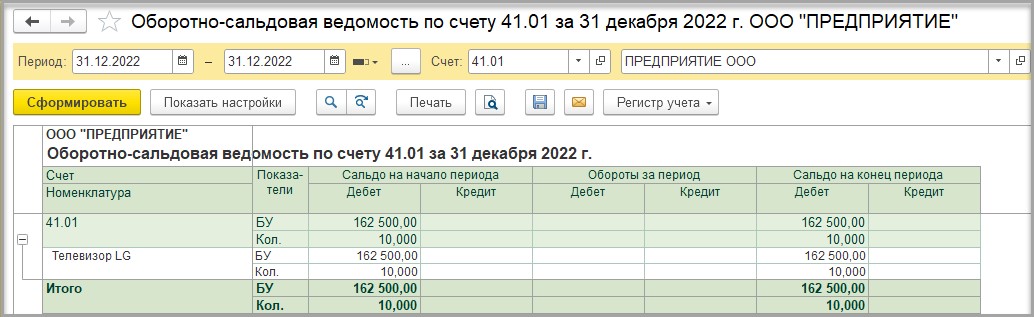

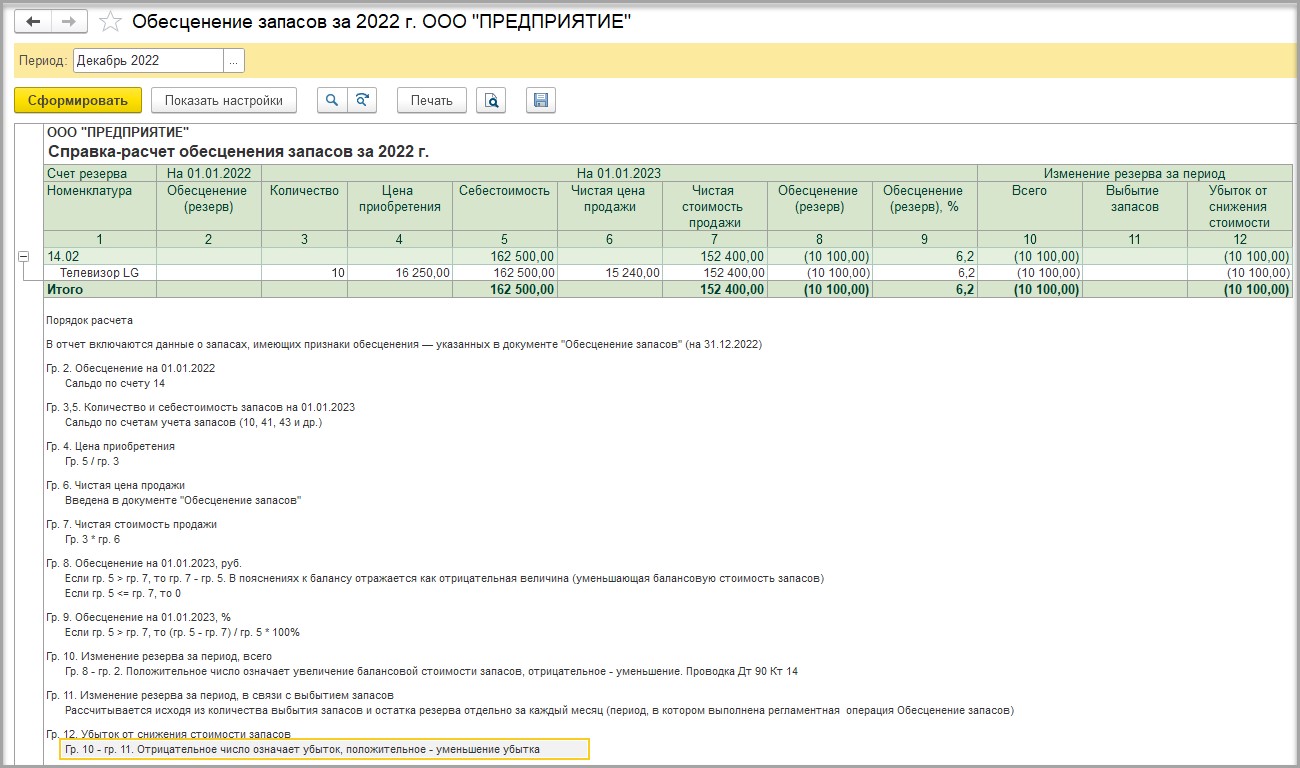

На 31.12.2022 на складе ООО «ПРЕДПРИЯТИЕ» остаток товара составил 10,00 штук по цене 16 250,00 рублей.

Резерв под снижение стоимости товаров и готовой продукции мы рассчитаем следующим образом:

Сумма резерва = Фактическая себестоимость - ЧСП

ЧСП = Цпрод - Зподг - Зпрод,

Допустим, затраты на продажу у нас равны 500,00 рублей на 1 единицу товара. Тогда ЧСП будет равна: (15 740,00 – 500,00) х 10 = 152 400,00 рублей.

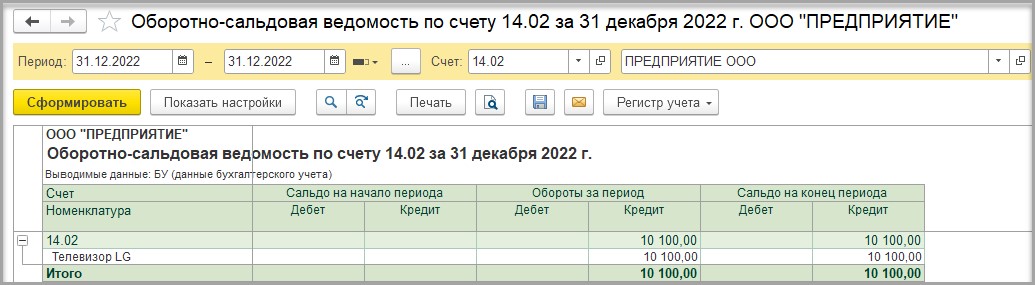

Сумма резерва 10 100,00 рублей = (16 250,00 – 15 240,00) х 10

Сформируем документ «Операции, введенные вручную» в разделе «Операции» и укажем товар, по которому начисляется резерв:

Обратите внимание, что резерв начисляется только в БУ, в НУ необходимо удалить сумму.

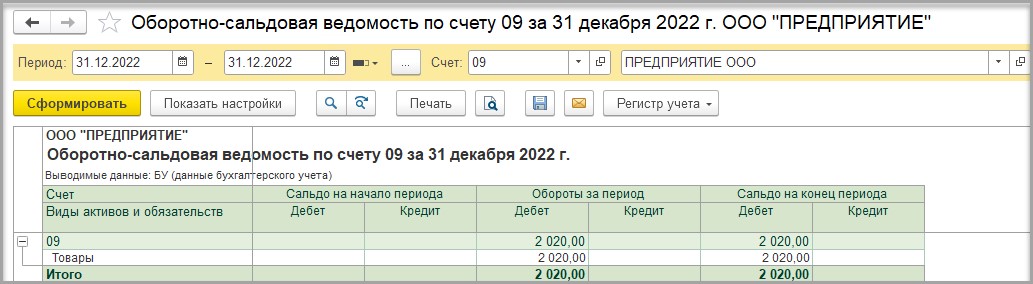

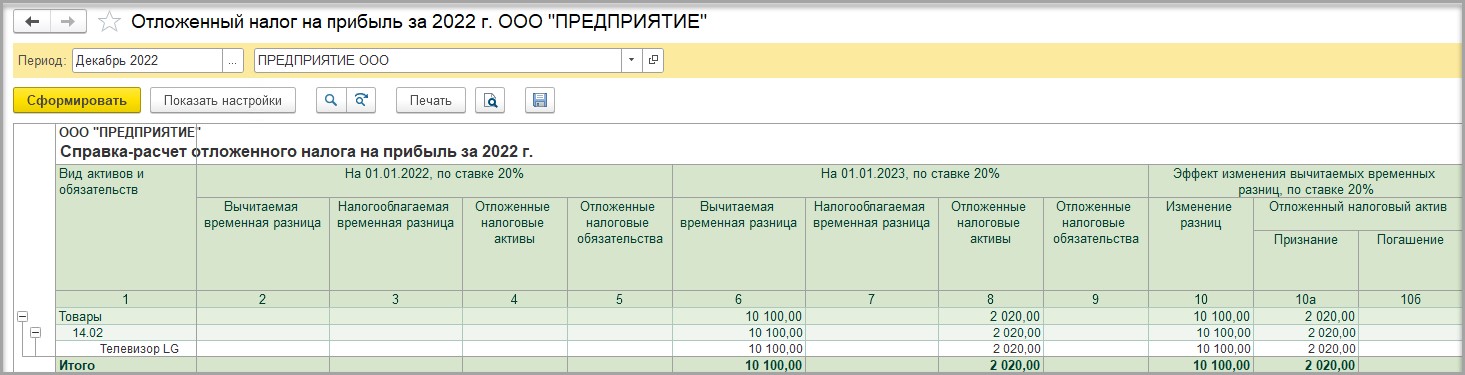

Так как в налоговом учете резерв под снижение стоимости МПЗ не создается, то возникает вычитаемая временная разница и отложенный налоговый актив (ОНА) 10 100,00 х 20% = 2 020,00 рублей:

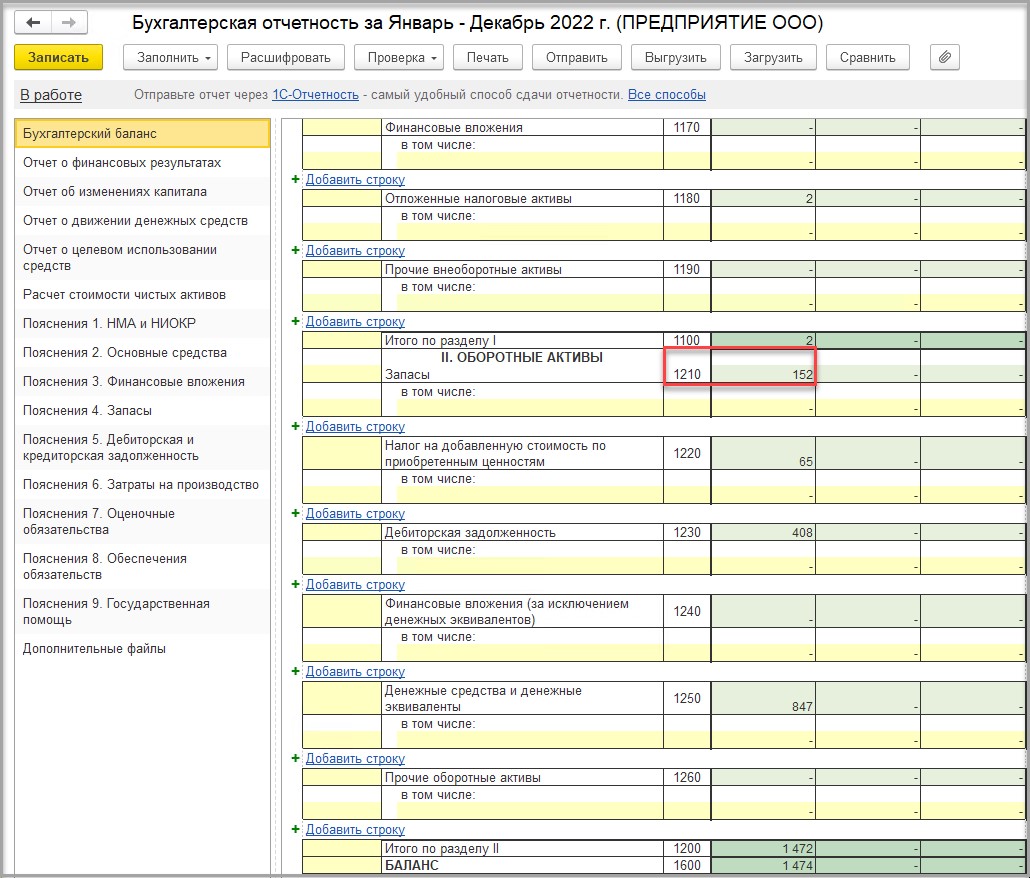

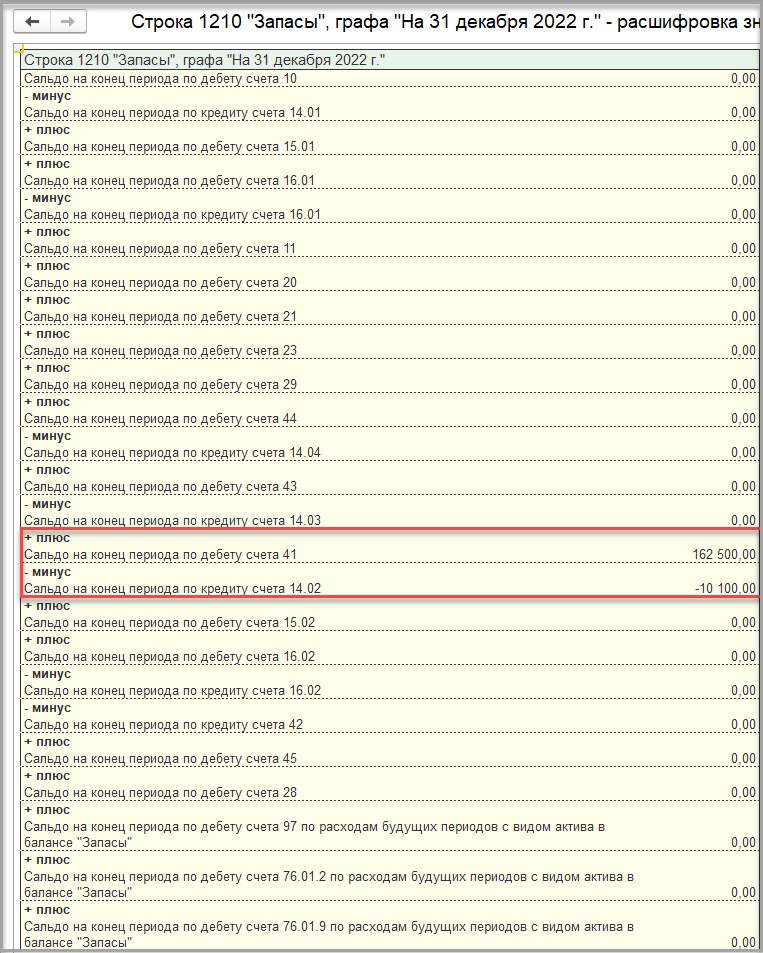

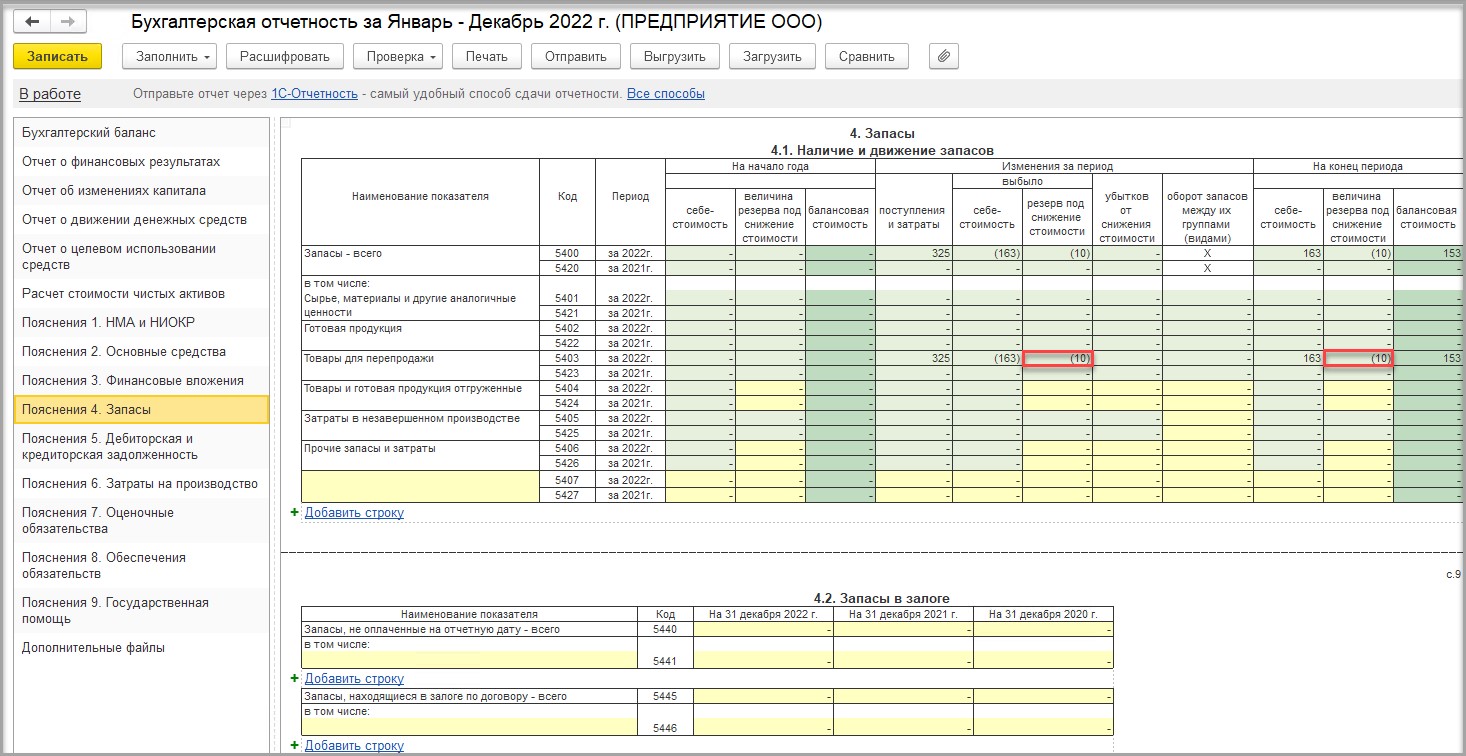

В бухгалтерской отчетности информация о начисленном резерве отражается в строке 1210 (Запасы) как сальдо на конец периода по ДТ 41.01 за минусом сальдо по КТ 14.02:

В Пояснениях 4. Запасы указываются данные с учетом резерва под снижение стоимости:

В дальнейшем, если ЧСП запасов, по которым начислен резерв на обесценение, продолжит снижаться, то их балансовая стоимость уменьшается до их чистой стоимости путем увеличения резерва. Если же ЧСП запасов повышается, то их балансовая стоимость увеличивается до ЧСП путем восстановления ранее начисленного резерва, но не выше их фактической стоимости.

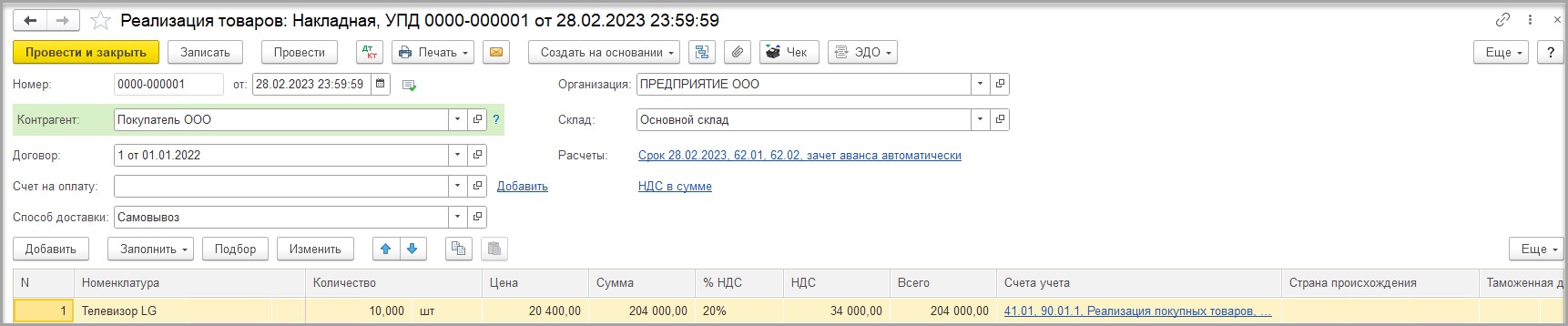

Предположим, что в феврале 2023 года ООО «ПРЕДПРИЯТИЕ» смогло реализовать остаток товаров (телевизоры) по цене немного выше себестоимости.

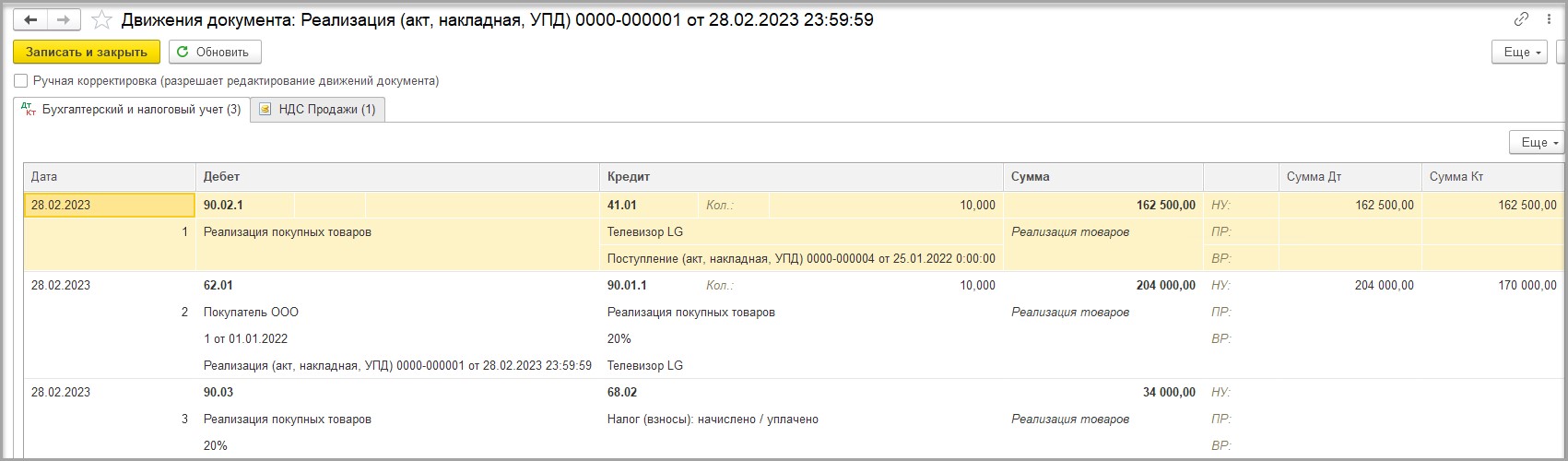

Восстанавливаем начисленный резерв до фактической стоимости товаров также документом «Операция» со значением СТОРНО:

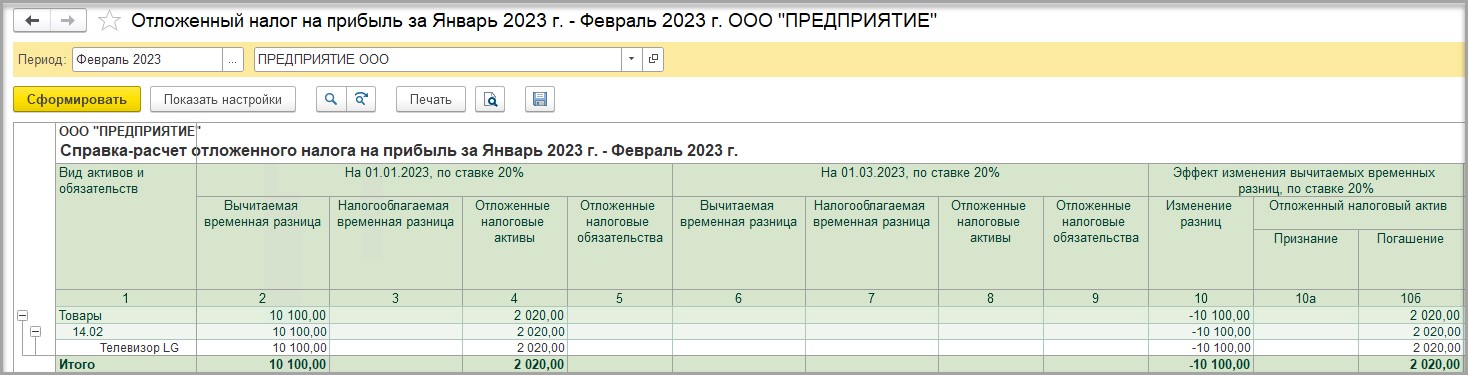

При закрытии месяца программа погашает отложенный налоговый актив от суммы восстановленного резерва:

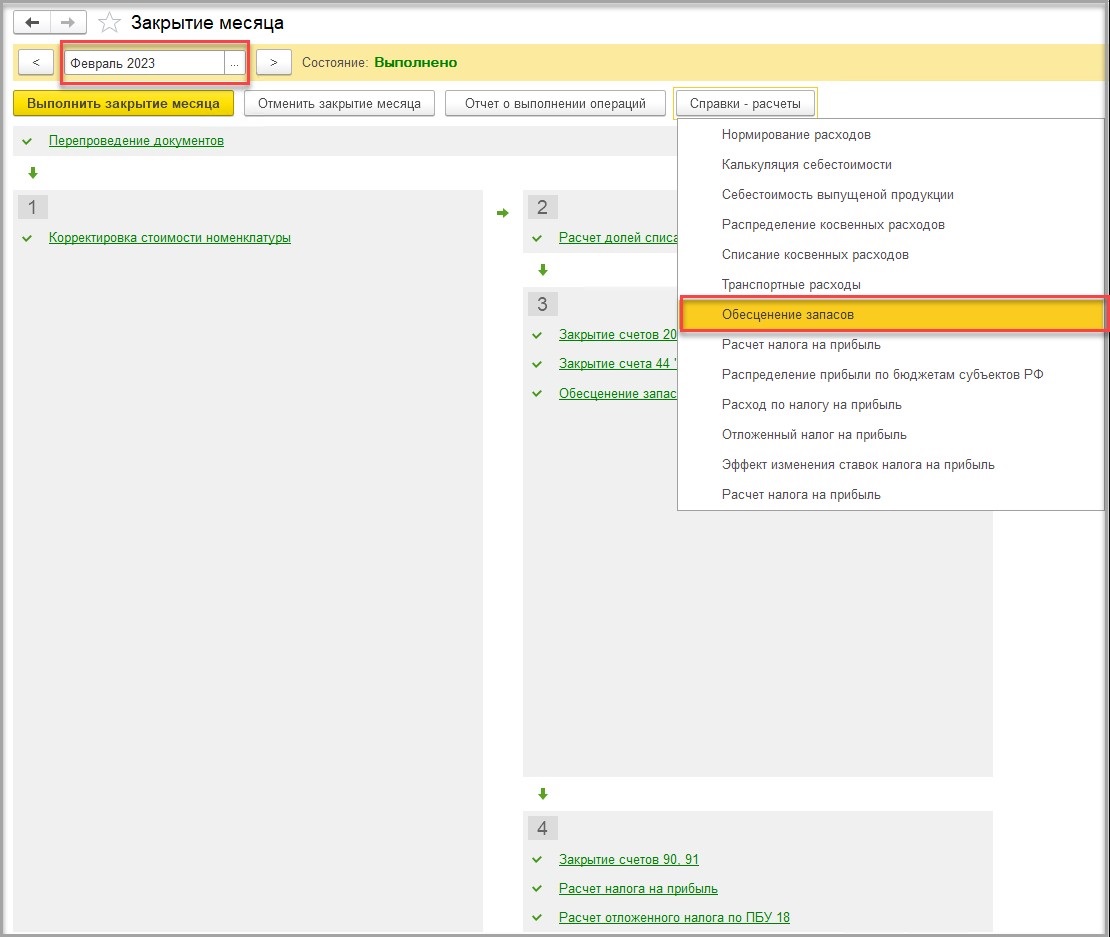

Начисление резерва под обесценение запасов в 1С: Бухгалтерии предприятия ред. 3.0 (версия КОРП)

Напомним, что начисление резерва под обесценение запасов автоматизировано только в версии КОРП с релиза 3.0.88 от 15.01.2021 г.

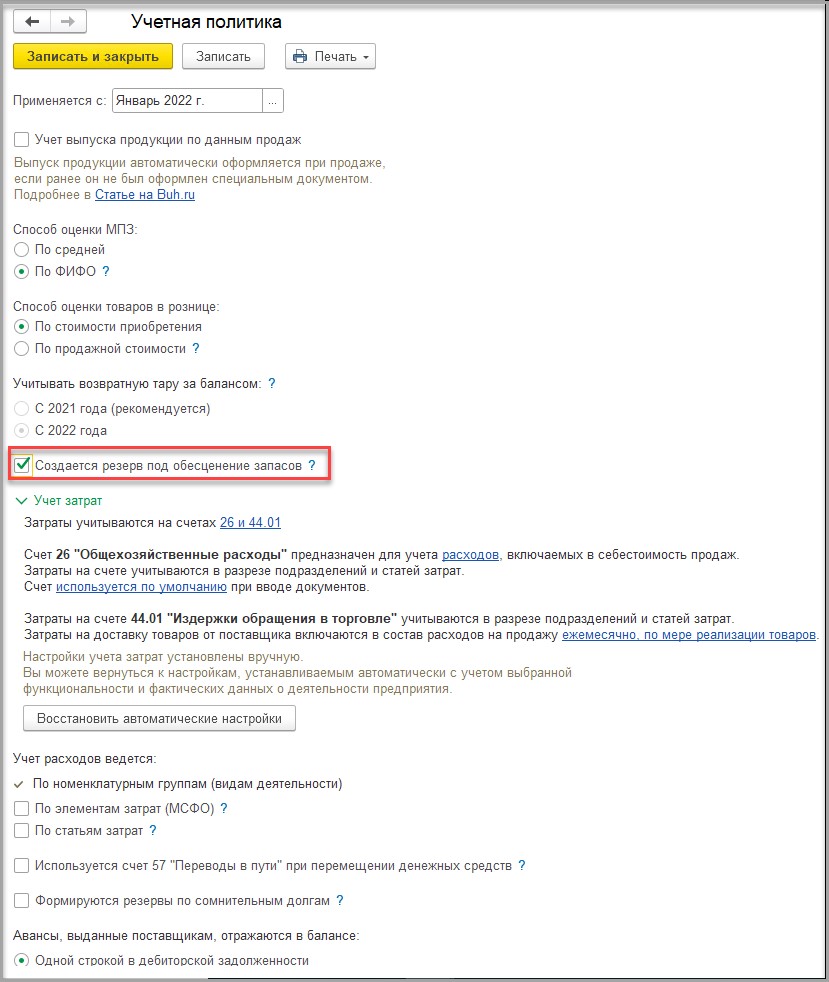

Для того, чтобы резерв начислялся автоматически, в настройках учетной политики в разделе «Главное» - «Учетная политика» необходимо установить флажок в поле «Создается резерв под обесценение запасов»:

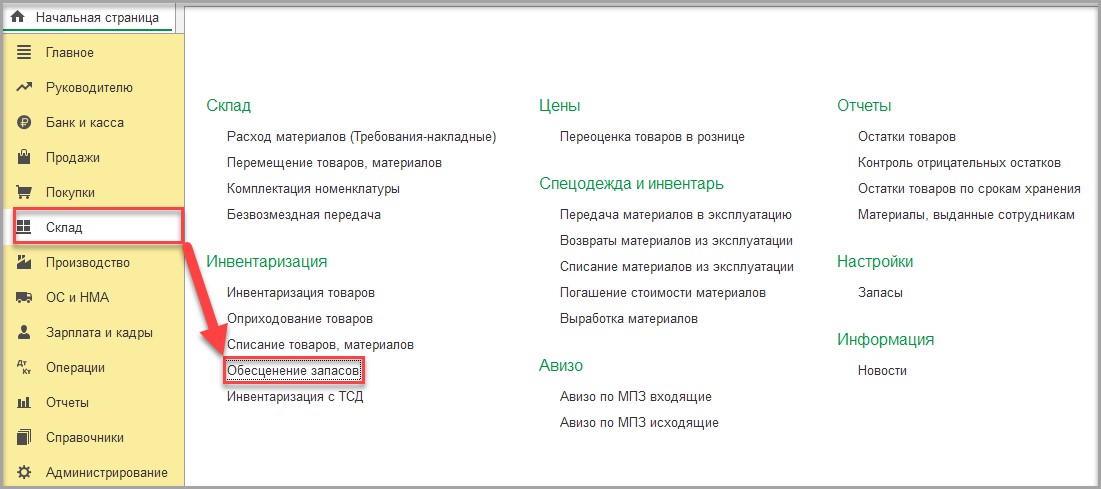

Перед составлением бухгалтерской отчетности нужно определить и заполнить перечень запасов, по которым должен быть начислен резерв по установленным в учетной политике показателям. Для этого в разделе «Склад» нужно зайти на вкладку «Обесценение запасов» и создать документ. Его можно заполнить как вручную, так и загрузить из файла:

Заполним табличную часть нашим товаром и укажем ранее рассчитанную ЧСП:

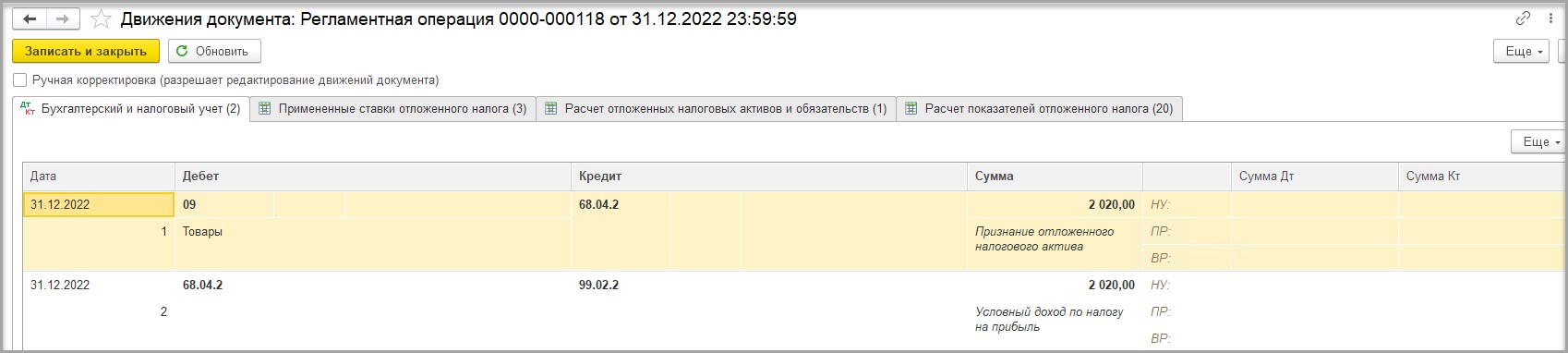

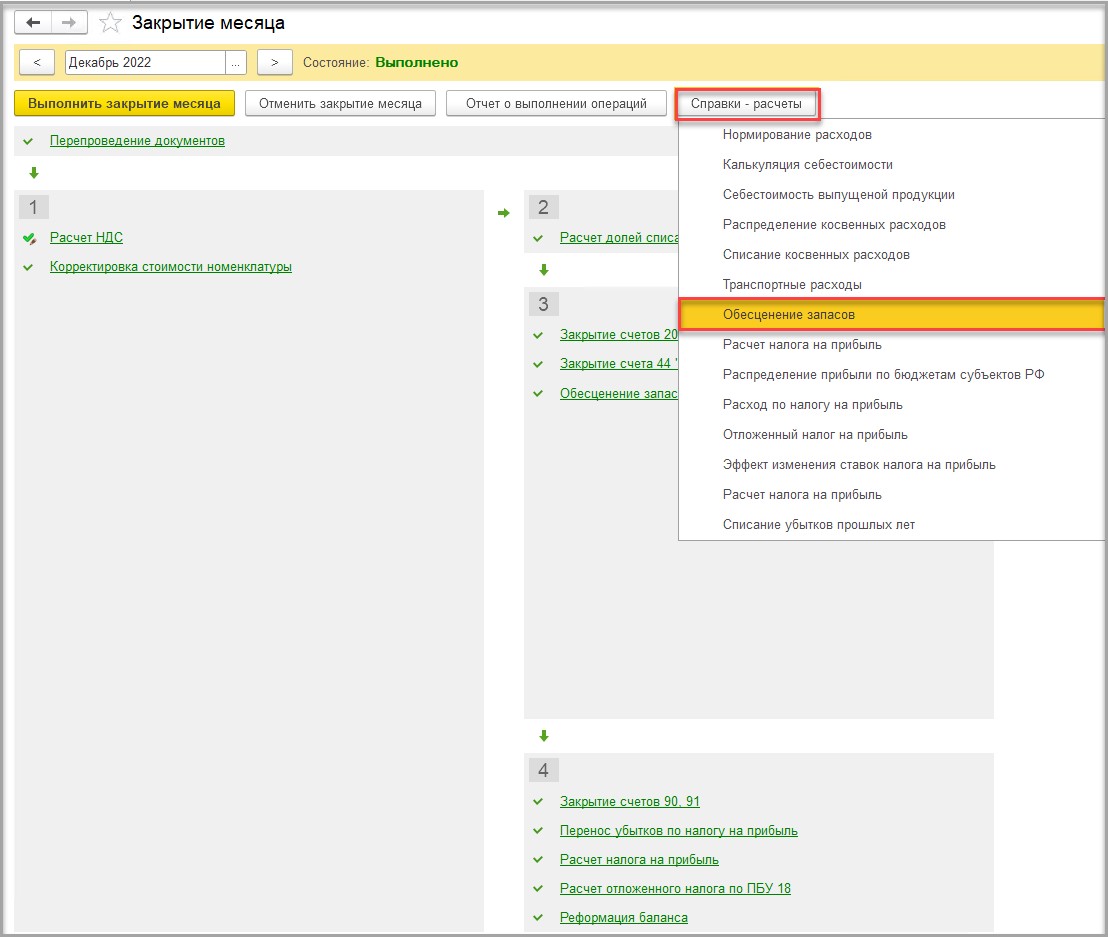

При проведении регламентной операции «Закрытие месяца» в декабре 2022 программа автоматически сформирует резерв под обесценение по заполненным в документе «Обесценение запасов» товарам. Проверить начисление резерва можно, сформировав справку-расчет «Обесценение запасов»:

Посмотрим движения документа:

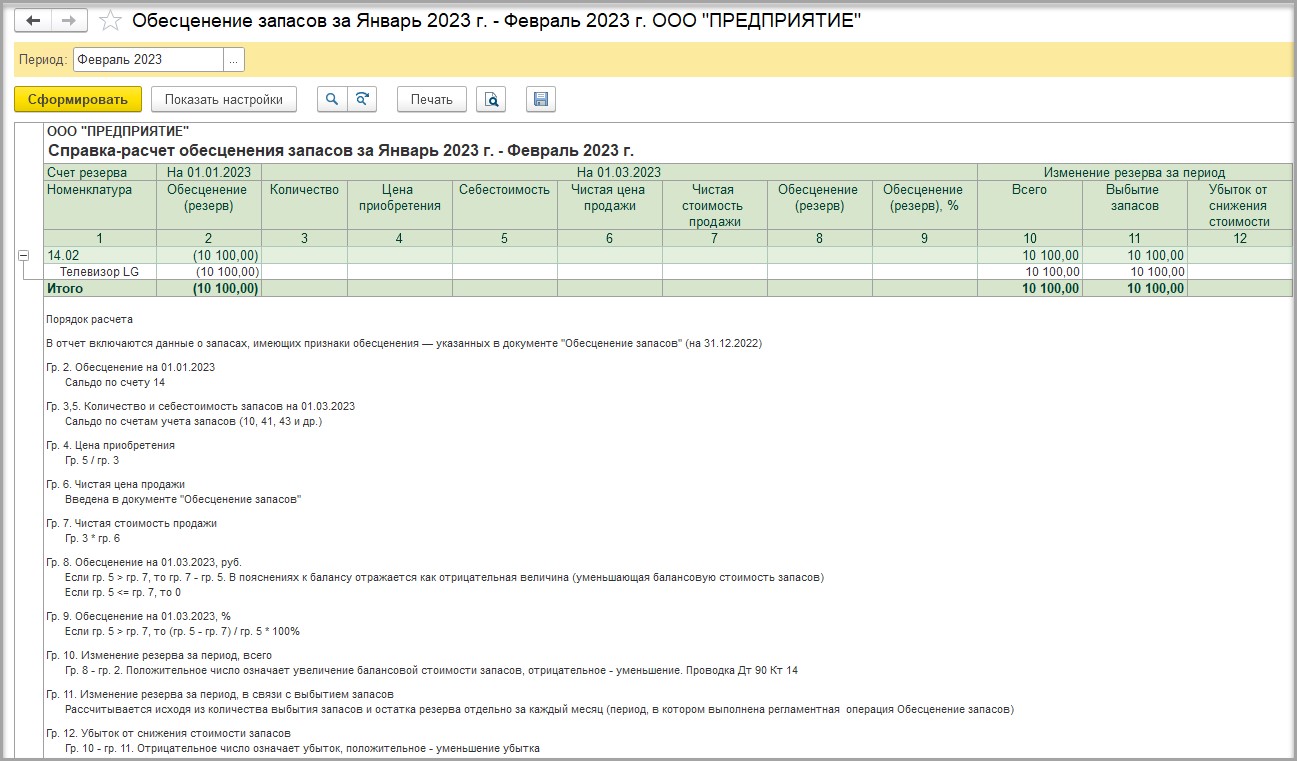

По условиям нашего примера ООО «ПРЕДПРИЯТИЕ» в феврале 2023 смогло реализовать телевизоры по цене чуть выше себестоимости. При проведении регламентной операции «Закрытие месяца» в феврале 2023 программа автоматически восстанавливает резерв по проданным товарам:

Посмотрим движения документа:

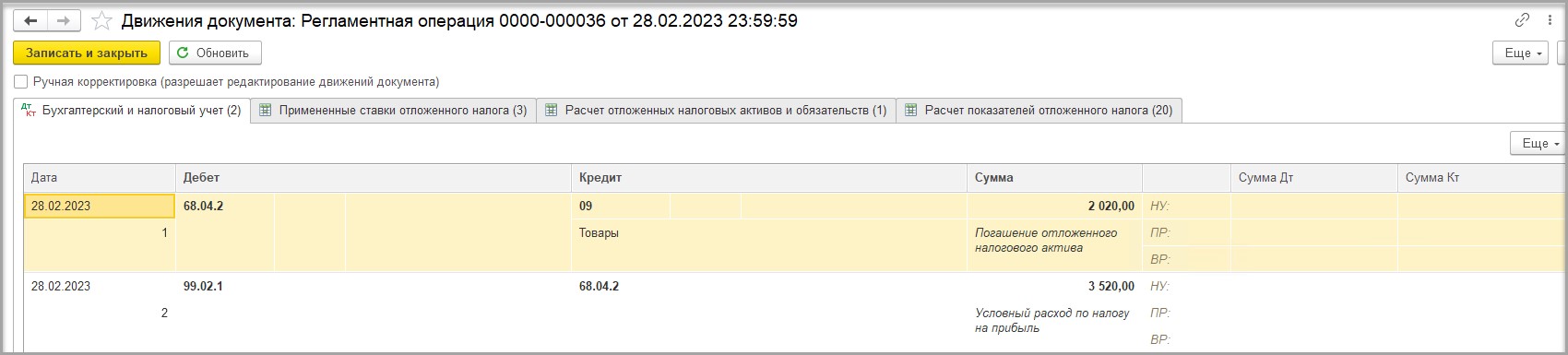

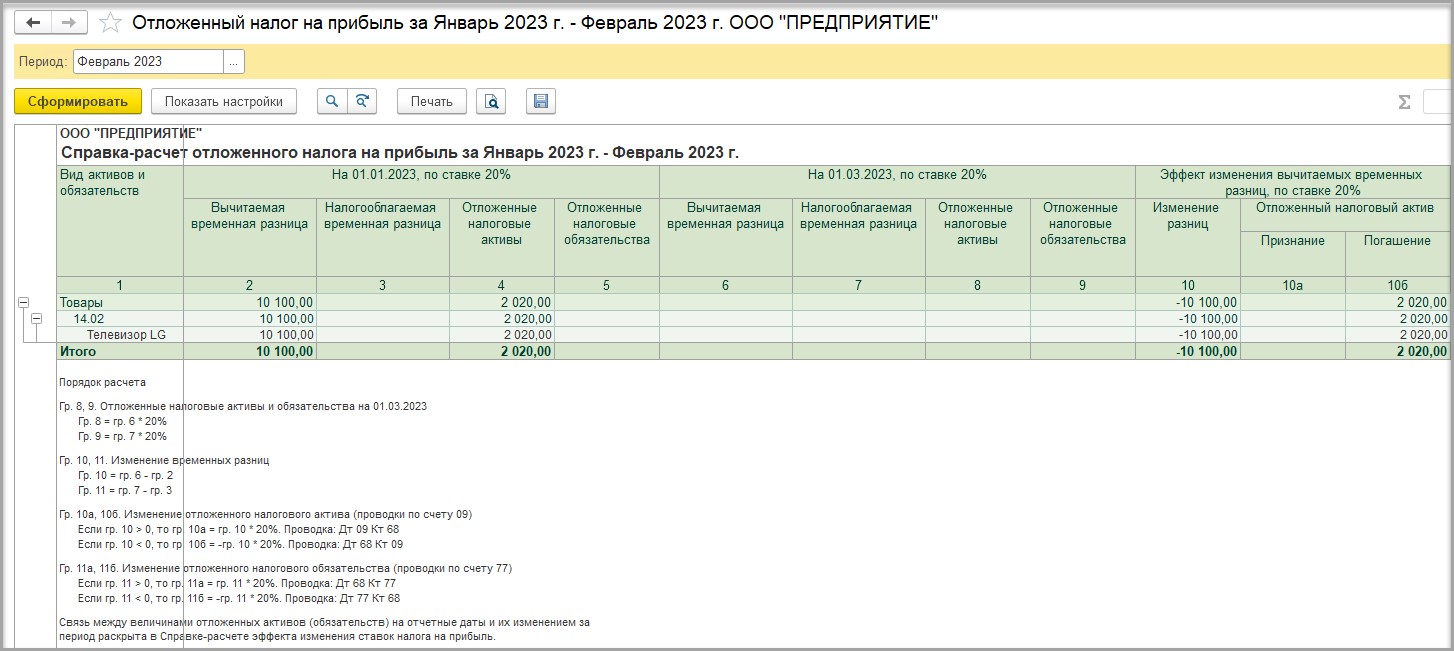

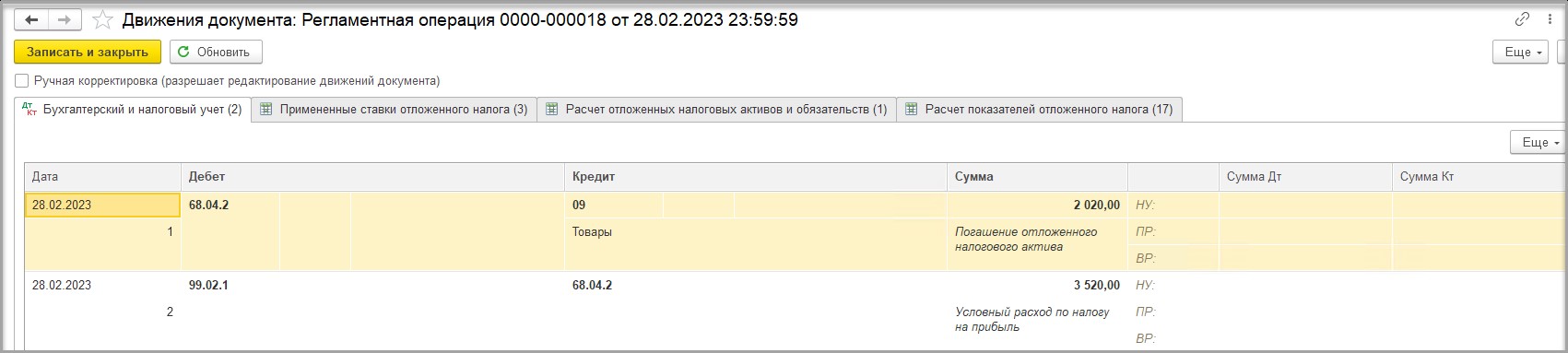

В феврале же происходит погашение ОНА:

Посмотрим движения документа:

Также отметим, что в программе 1С: Бухгалтерия 3.0 как ПРОФ, так и КОРП можно создавать резерв под обесценение запасов по срокам хранения запасов. Для расчета сроков хранения предназначен отчет «Остатки товаров по срокам хранения», который доступен как в версии ПРОФ, так и КОРП:

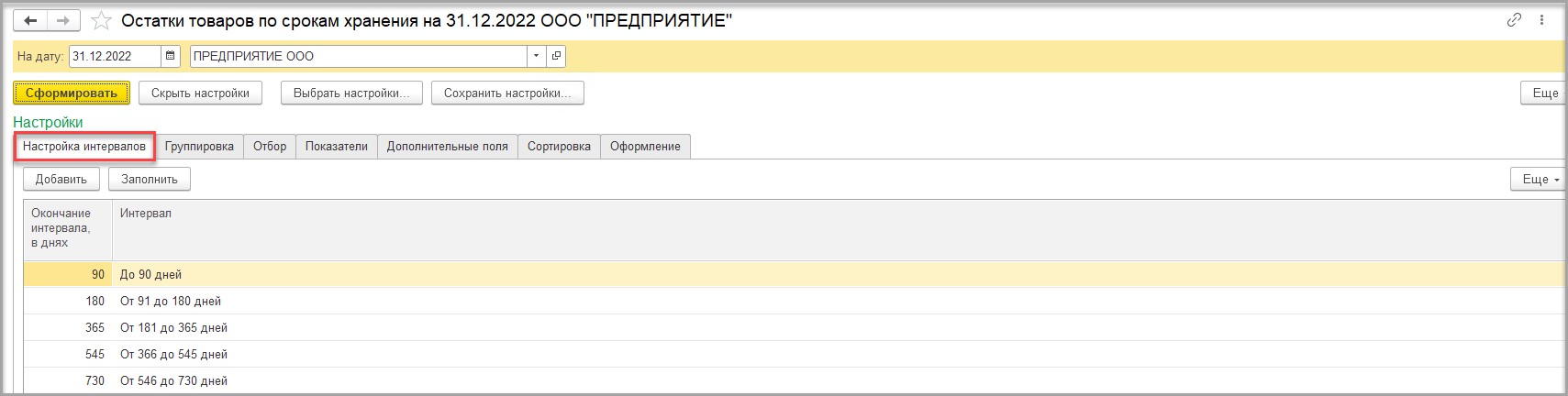

На вкладке «Настройка интервалов» можно указать срок, установленный в учетной политике, как существенный для оценки запасов, и отобрать запасы, срок хранения которых попадает в этот интервал:

И далее на основании данного отчета также оформляется документ «Обесценение запасов», как было описано выше.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту