Выбытие прослеживаемых основных средств в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 24.12.2021 11:44

- Автор: Administrator

- Просмотров: 3680

Подробно разобрав вопрос поступления и монтажа основных средств (далее – ОС), подлежащих прослеживаемости, перейдем к не менее интересной теме выбытия прослеживаемых ОС и комплектующих. В данной статье рассмотрим как реализацию таких объектов, так и списание ОС, подлежащих прослеживаемости, по разным причинам в 1С: Бухгалтерии предприятия ред. 3.0.

Напоминаем, что организация, которая приобрела прослеживаемое ОС должна учитывать его РНПТ до того момента, пока не произойдет выбытие такого ОС из учета компании.

Реализация ОС, подлежащего прослеживаемости

Первым рассматриваемым вариантом выбытия будет продажа ОС, подпадающего под национальную систему прослеживаемости товаров.

Для отражения заявленной операции используем штатный документ «Передача ОС».

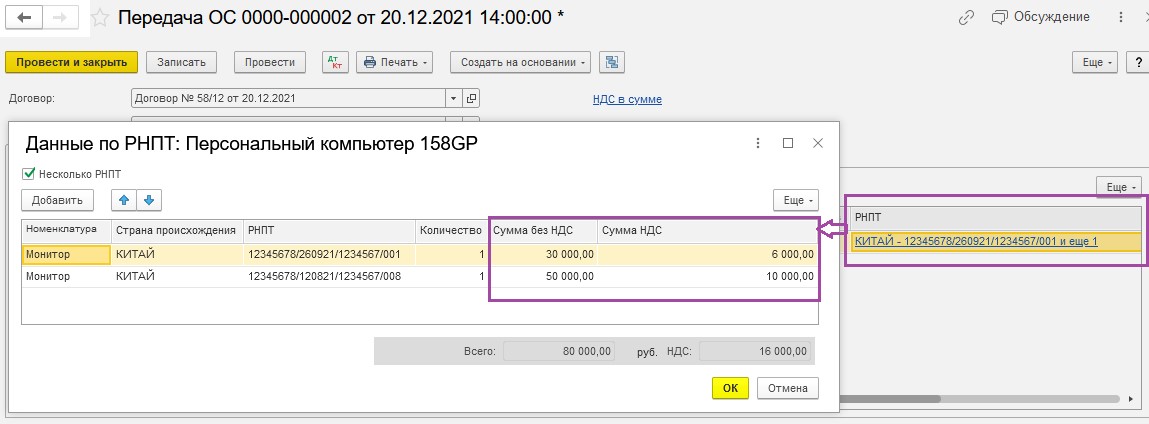

Итак, продадим компании ООО «Лютик» персональный компьютер, в составе которого есть прослеживаемые комплектующие. В нашем примере – это мониторы.

Ранее, при покупке такого ОС, РНПТ мониторов уже были отражены в учете продавца - ООО «Василек», а значит при заполнении документа данные номера программа подберет самостоятельно. Пользователю же нужно будет указать только стоимость продажи комплектующих, подлежащих прослеживаемости, перейдя по ссылке в графе «РНПТ».

Внимание! Сумма указывается без налога НДС.

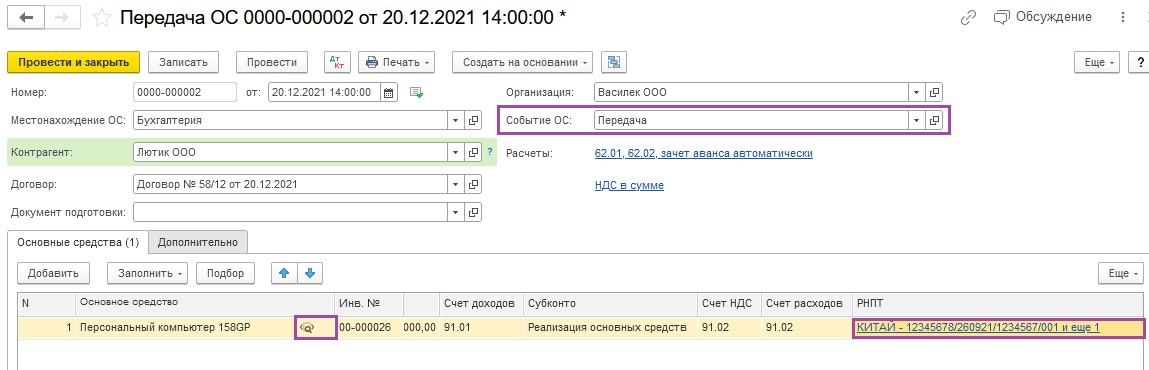

Если указанные данные заполнены пользователем, то документ будет выглядеть следующим образом:

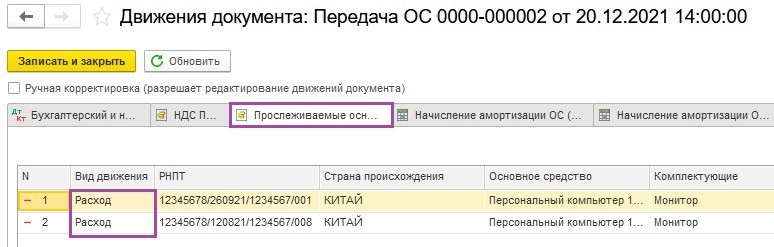

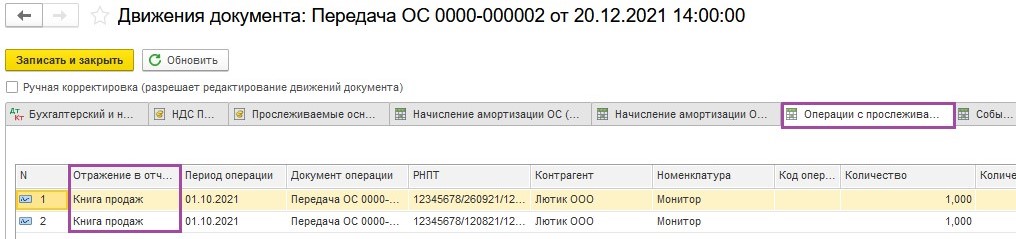

Смотрим проводки документа.

Программа корректно отразила сведения по регистру «Прослеживаемые ОС», использовав вид движения «Расход».

Видим, что при выбытии в движении документа появилась закладка «Операции с прослеживаемыми товарами». Данный регистр содержит информацию о том, в каком отчетном документе отражено выбытие.

В нашем примере ООО «Василек» применяет ОСНО и является плательщиком НДС, соответственно, продажу ОС, подлежащих прослеживаемости, необходимо отразить в Книге продаж. Как видим, программа сделала все необходимые записи автоматически. Пользователю остается только их проанализировать.

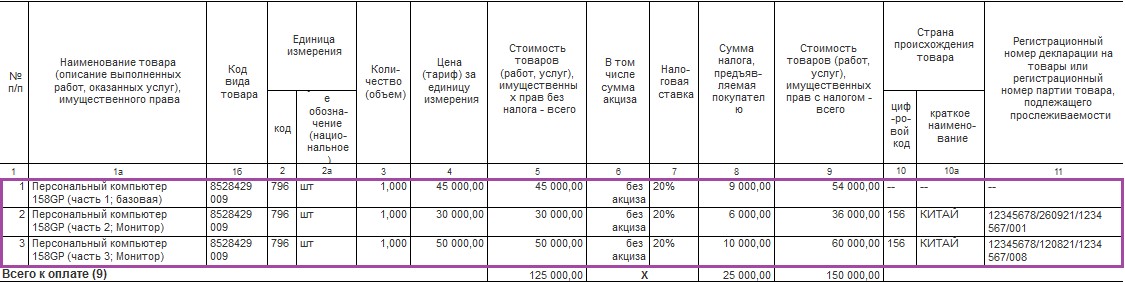

Выведем на печать форму счет-фактуры.

В табличной части документа все данные о прослеживаемых и непрослеживаемых частях персонального компьютера отражены корректно.

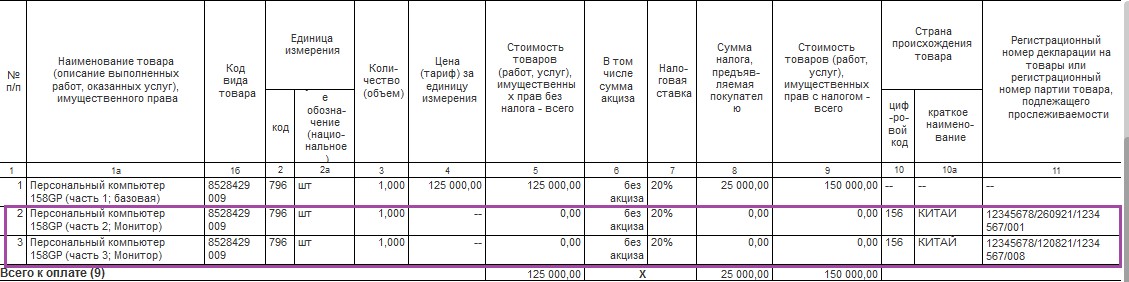

Но что будет, если пользователь по каким – либо причинам проигнорирует требование документа заполнить стоимость продажи комплектующих, подпадающих под национальную систему прослеживаемости?

Заметим, что программа сигнализирует о необходимости заполнения таких данных, выделяя ссылку красным цветом.

В таком случае в счете-фактуре не будет отражена стоимость реализации таких товаров. Счет-фактура при этом будет иметь вот такой некорректный вид:

Списание ОС, подлежащего прослеживаемости

Теперь перейдем к разбору ситуации, при которой ОС, подлежащее прослеживаемости, будет списано с учета компании.

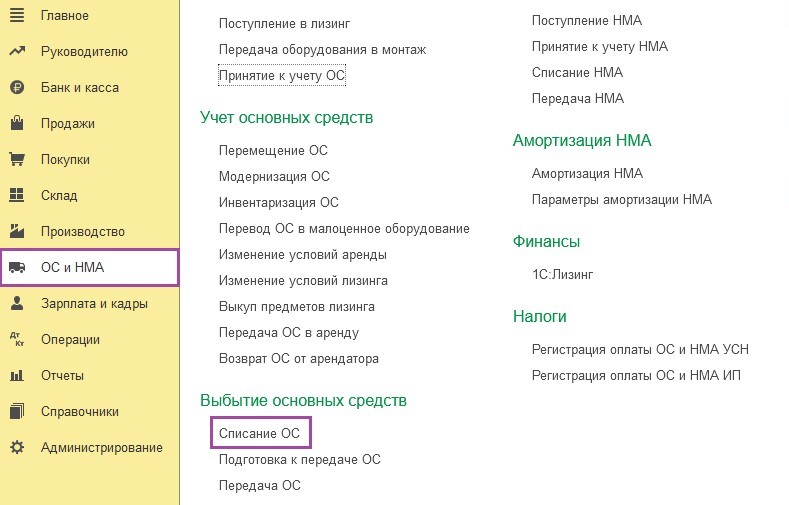

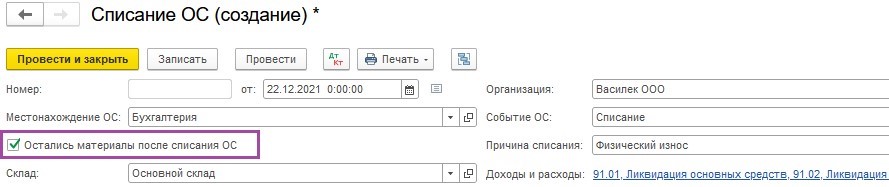

Итак, представим, что персональный компьютер в компании ООО «Василек» пришел в негодность и поэтому его нужно списать с учета. Для этого воспользуемся документом «Списание ОС» в разделе «ОС и НМА».

Немного усложним задачу и дополним условия примера следующими нюансами:

• компания решила, что некоторые части изношенного ОС сдаст на металлолом;

• один из 2-х мониторов, составляющих часть списываемого персонального компьютера, оставит для будущей перепродажи.

Итак, заполнив шапку документа обычным образом, установим галочку «Остались материалы после списания ОС». В таком случае, пользователю станет доступна графа «Оставшиеся материалы».

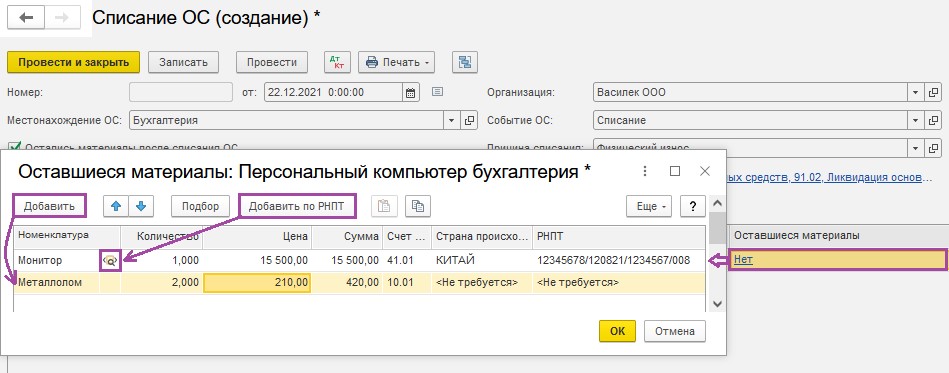

Перейдем по ссылке «Нет» и заполним появившуюся форму.

По кнопке «Добавить по РНПТ» в табличную часть автоматически попадут все прослеживаемые части ОС, а по кнопке «Добавить» - части, не подпадающие под национальную систему прослеживаемости.

Оставим лишь тот монитор, который решили перепродать, а другой удалим из списка, так как он подлежит списанию.

В форме также нужно указать рыночную стоимость комплектующих.

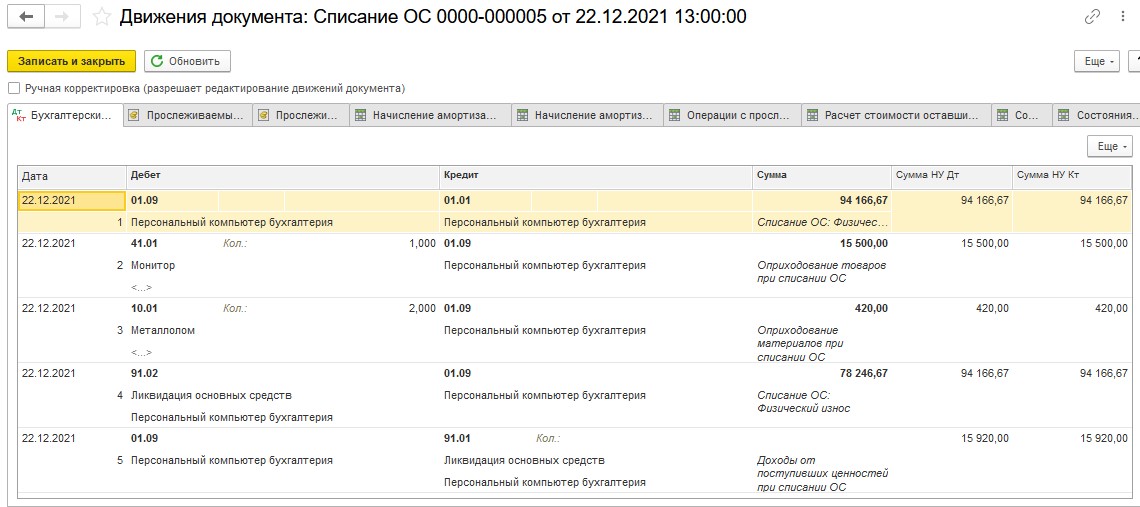

Далее требуется выбрать причину списания ОС, подлежащего прослеживаемости, и провести документ.

Интересно проанализировать сделанные программой записи.

Для этого перейдем в движения документа.

Первое, что следует проверить, так это корректность отражения заданной операции на счетах учета.

Итак, видим, что программа совершила оприходование и товаров, и материалов, которые мы, в рамках нашего примера, не планировали списывать. А вот остальная часть компьютера была списана.

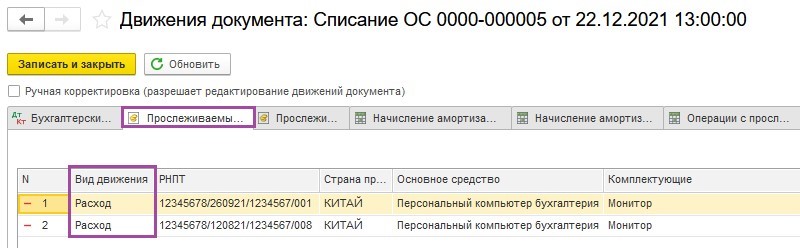

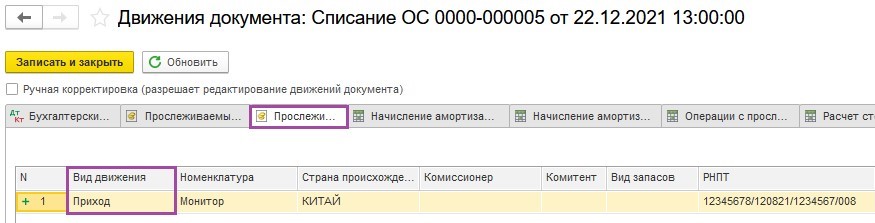

Далее по регистру «Прослеживаемые основные средства» зафиксирован расход мониторов.

И одновременно по регистру «Прослеживаемые товары» отмечаем движение с видом «Приход».

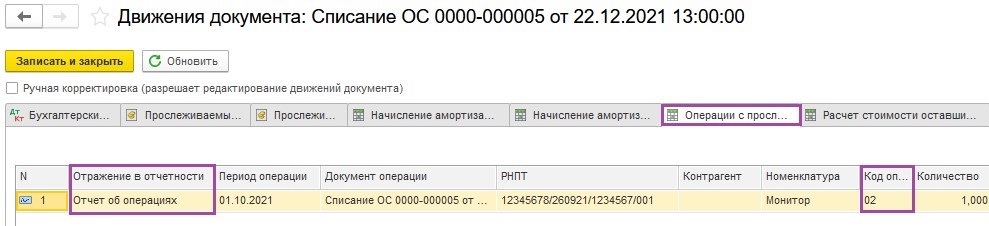

Так как произошло выбытие прослеживаемого монитора, то ищем в закладках регистр «Операции с прослеживаемыми товарами». В нем указано, что такая операция нашла отражение в Отчете об операциях с товарами, подлежащими прослеживаемости.

Напомним, что отчет об операциях необходимо представить в ИФНС не позднее 25-го числа месяца, следующего за истекшим отчетным периодом.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту