Единая упрощенная декларация в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 22.06.2023 08:27

- Автор: Administrator

- Просмотров: 2456

Как только организация или индивидуальный предприниматель прошли государственную регистрацию, и информация о них появилась в ЕГРЮЛ (ЕГРИП), перед ними сразу же возникает обязанность регулярного предоставления отчетности в налоговую инспекцию в соответствии с выбранной системой налогообложения. При этом не всегда у организации или предпринимателя сразу же возникают доходы и движение по расчетным счетам. Для таких налогоплательщиков предусмотрена возможность сдачи Единой (упрощенной) декларации (ЕУД). Какие есть нюансы сдачи такой декларации, в чем ее преимущество перед обычными «нулёвками», как заполняется такая декларация в 1С: Бухгалтерии предприятия ред. 3.0 – обо всём этом и не только поговорим в сегодняшней публикации.

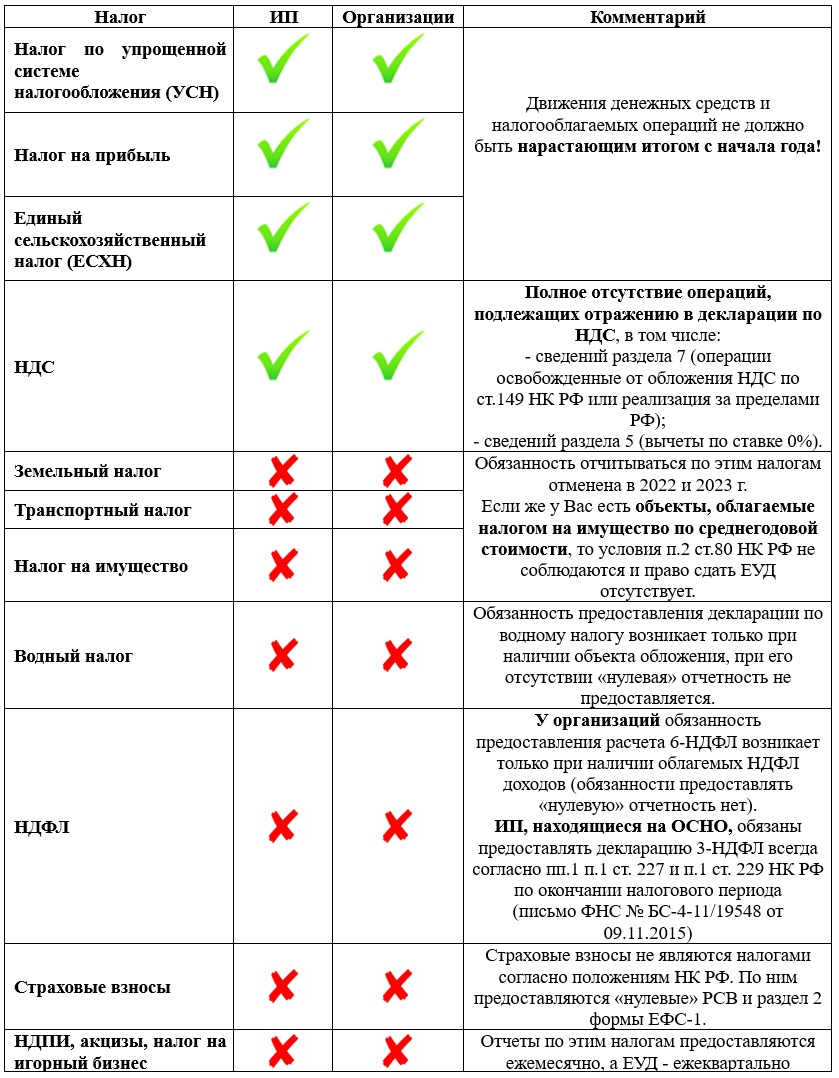

Порядок представления ЕУД регламентирован п. 2 ст. 80 НК РФ. Согласно положениям этой статьи, Единую упрощенную декларацию представляют организации и ИП, удовлетворяющие одновременно двум условиям:

- налогоплательщиком не осуществлялось операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации). Данное условие достаточно сложно соблюсти, ведь если у организации/ИП, к примеру, уже открыт расчетный счет и банк списывает комиссию за расчетно-кассовое обслуживание, то оно уже не соблюдается, и право на представление Единой упрощенной декларации отсутствует! (письмо Минфина от 05.07.2012 № 03-07-15/69).

- налогоплательщик не имеет объектов налогообложения, по которым сдается декларация. Данное условие должно соблюдаться по всем налогам, по которым сдается Единая (упрощенная) декларация.

Представление Единой упрощенной декларации не является обязанностью налогоплательщика. Даже если соблюдены оба условия, налогоплательщик вправе представить в инспекцию «нулевые» декларации по налогам, а не ЕУД.

Штрафа за непредоставление данной декларации не предусмотрено, но если не сдать ее и не представить в налоговый орган «нулевые» декларации по налогам, то оштрафуют именно за непредоставление деклараций по отдельным налогам.

Если же опоздать со сдачей данного отчета, то налогоплательщику полагается штраф согласно п. 1 ст. 126 НК РФ: 200 рублей за непредставление в установленный срок налогоплательщиком в налоговые органы документов (письмо Минфина от 03.07.08 № 03-02-07/2-118).

По каким налогам сдается Единая (упрощенная) декларация?

Обратите внимание! Возможность сдать ЕУД вместо декларации по НДС несколько упрощает жизнь тем организациям, которые еще не успели подключить электронный документооборот с налоговым органом, ведь ЕУД можно сдать на бумаге, тогда как представление декларации по НДС обязательно в электронном виде. Главное – соблюсти все условия п. 2 ст. 80 НК РФ.

Единая (упрощенная) декларация сдается налогоплательщиками ежеквартально до 20 числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом: 20 апреля, 20 июля, 20 октября и 20 января (либо переносится на ближайший рабочий день, если 20 число выпало на выходной).

Однако согласно разъяснениям ФНС, организации, признаваемые плательщиками УСН, которые соблюдают условия п.2 ст.80 НК РФ, представляют единую упрощенную налоговую декларацию только за налоговый период, т.е. календарный год (Письмо ФНС России от 08.08.2011 № АС-4-3/12847@).

Вы правильно заметили, что данного отчета не коснулись изменения, принятые в 2023 году, когда для всех видов отчетности был установлен единый срок 25 число! И это один из минусов данного отчета, ведь предоставить его придется на 5 дней раньше, чем «нулевые» отчеты по тем же налогам.

Заполнение Единой упрощенной декларации гораздо проще, чем заполнение «нулевых» деклараций по тем же налогам. Она не содержит числовых значений, в ней указываются только налоги, по которым она подается.

Давайте попробуем заполнить такую декларацию для организации на ОСНО за полугодие 2023 г. в программе 1С: Бухгалтерия предприятия ред. 3.0.

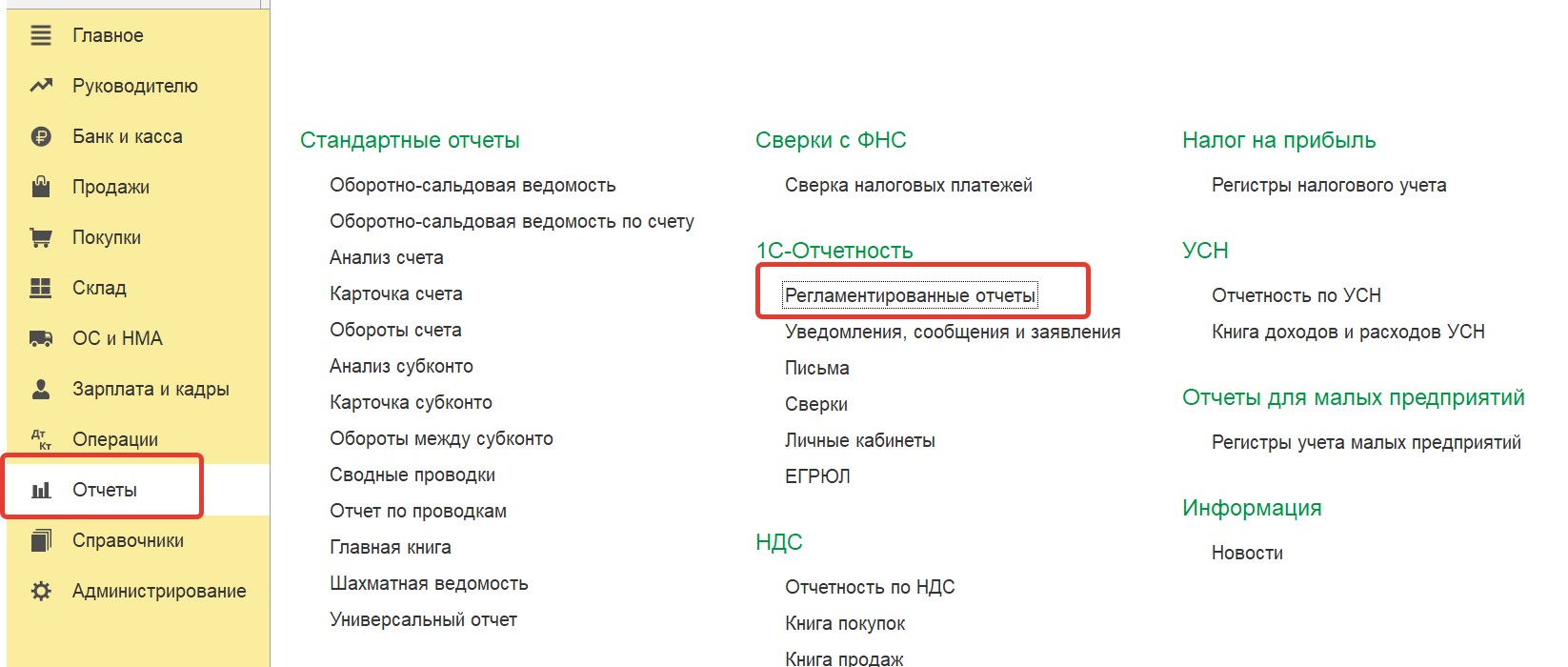

Для этого перейдем в раздел «Отчеты» и выберем вкладку «Регламентированные отчеты»:

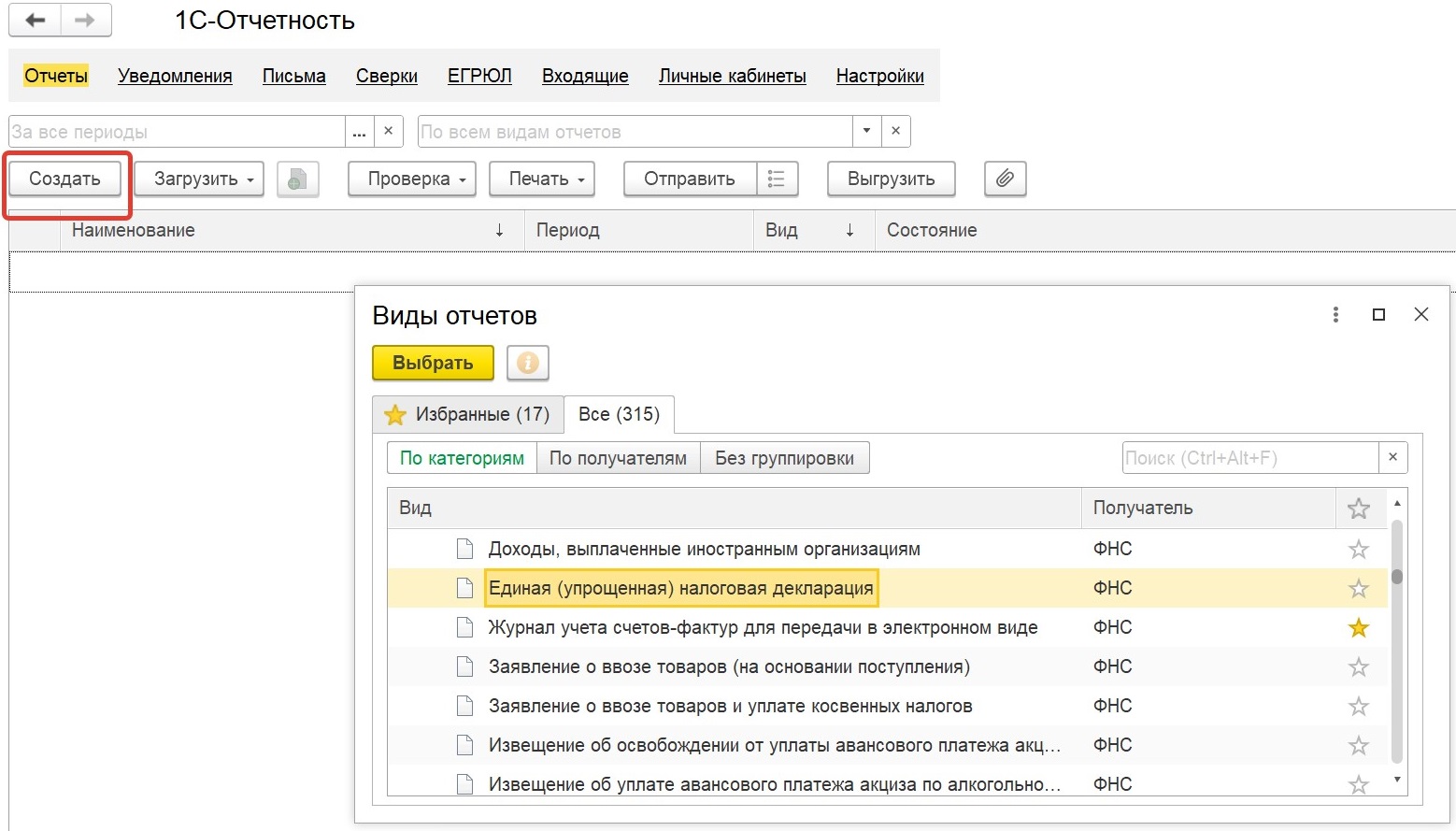

Далее нажимаем кнопку «Создать» и из списка отчетов выбираем отчет «Единая (упрощенная) налоговая декларация»:

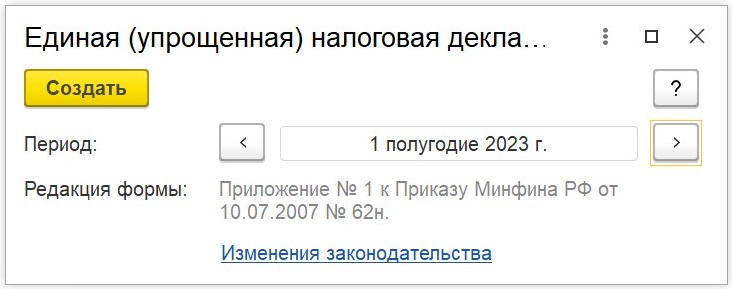

Указываем отчетный период, за который планируем предоставить декларацию:

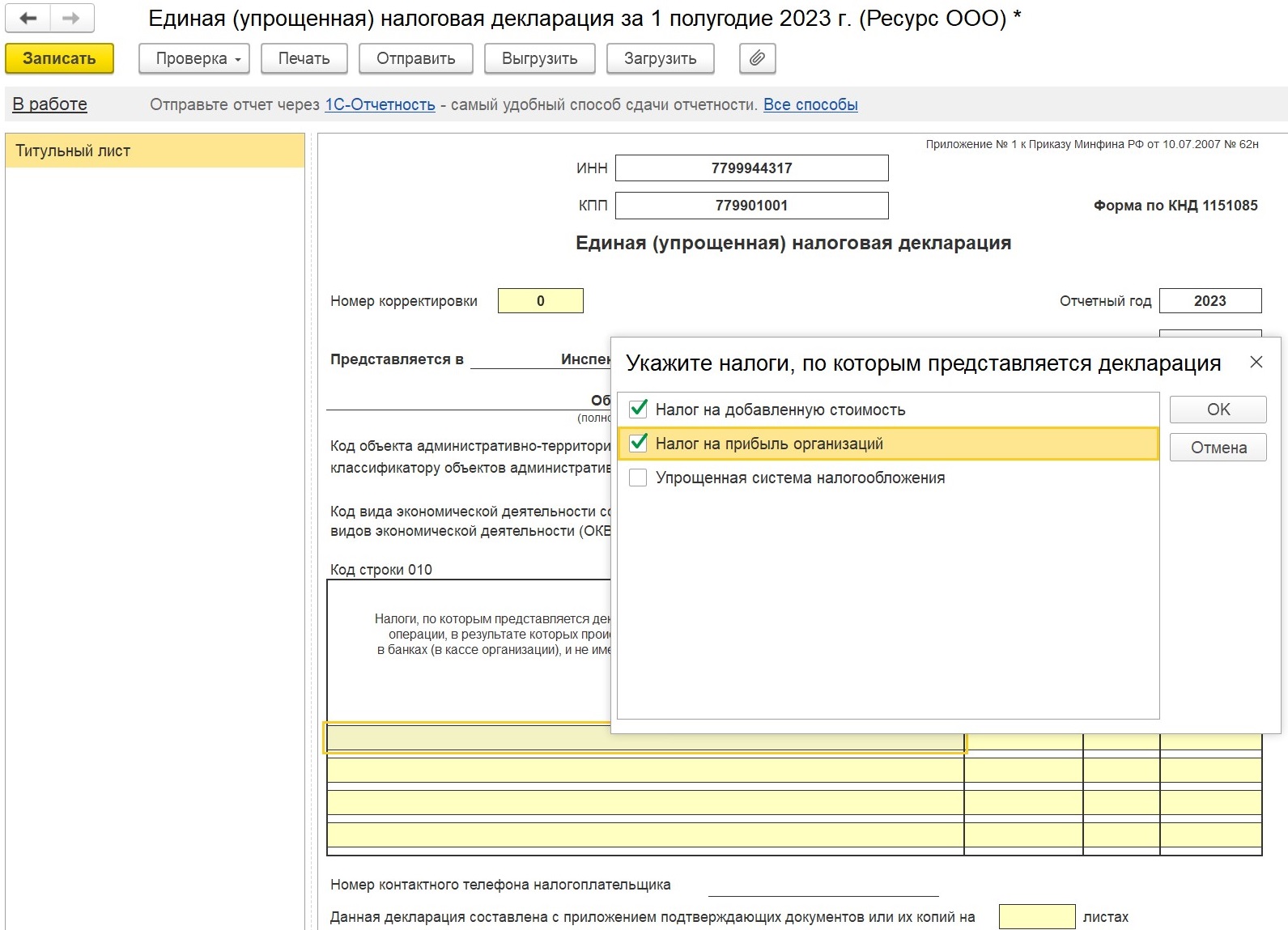

Все реквизиты организации уже заполнены, нам нужно лишь выбрать налоги, по которым мы будем представлять ЕУД. В нашем случае это НДС и налог на прибыль.

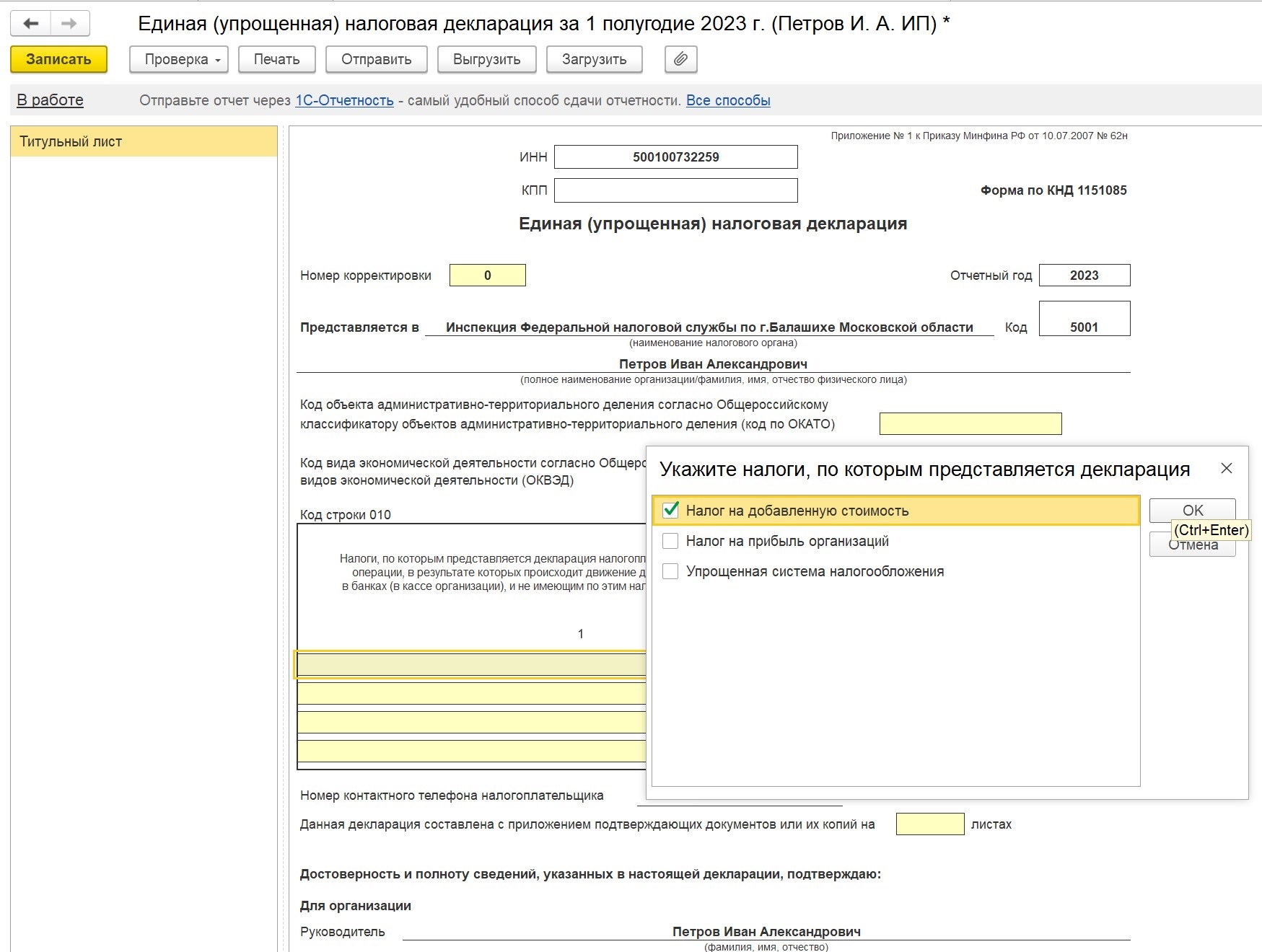

Для этого наводим мышь на первую строку и выбираем нужные нам налоги:

Нажимаем кнопку ОК.

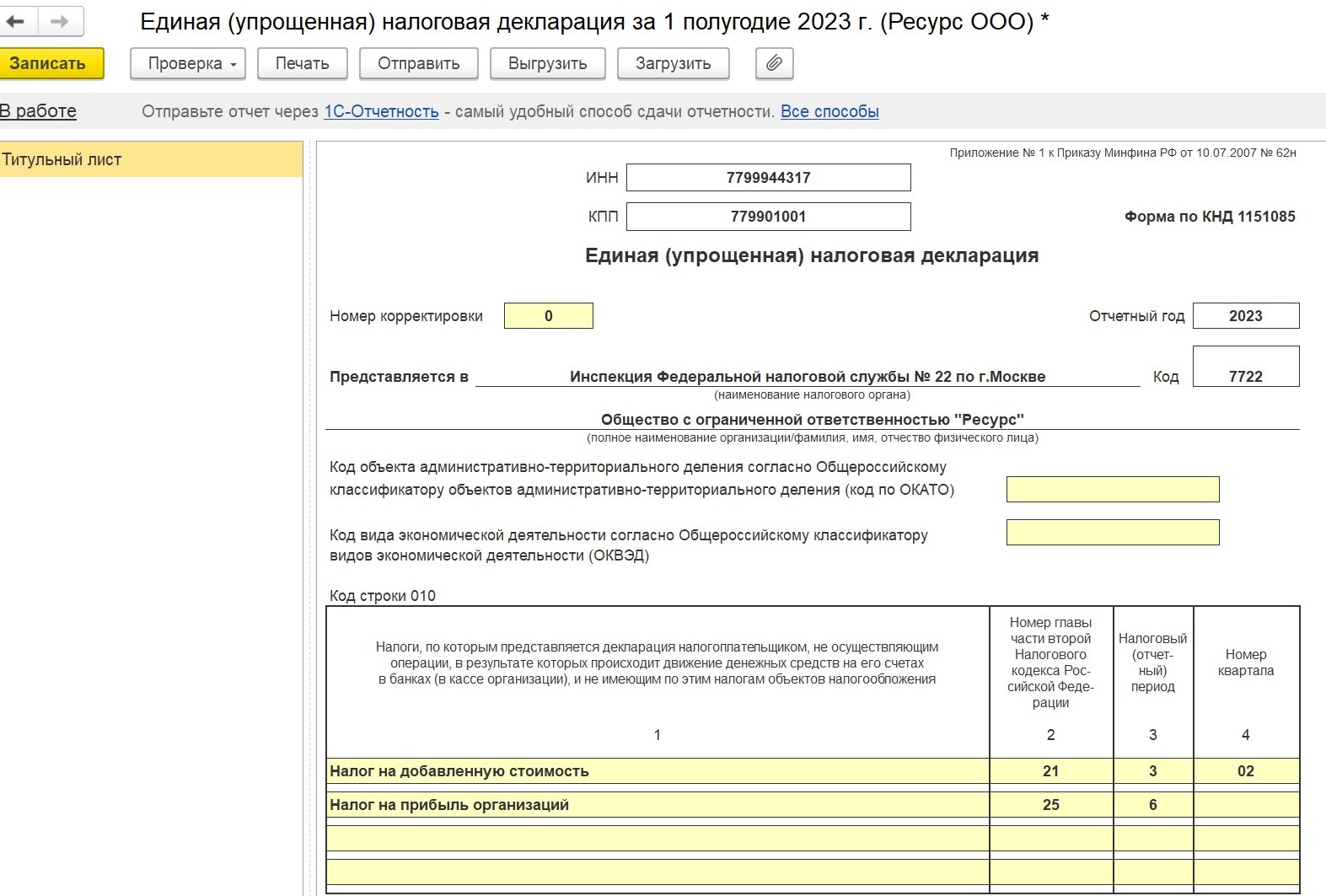

Наши налоги подгружаются в декларацию.

Проверяем правильность заполнения налогового периода и номера квартала: для НДС налоговый период составляет 3 месяца, квартал 2й, для налога на прибыль налоговый период полугодие (6 месяцев), номер квартала неприменим к данному налогу.

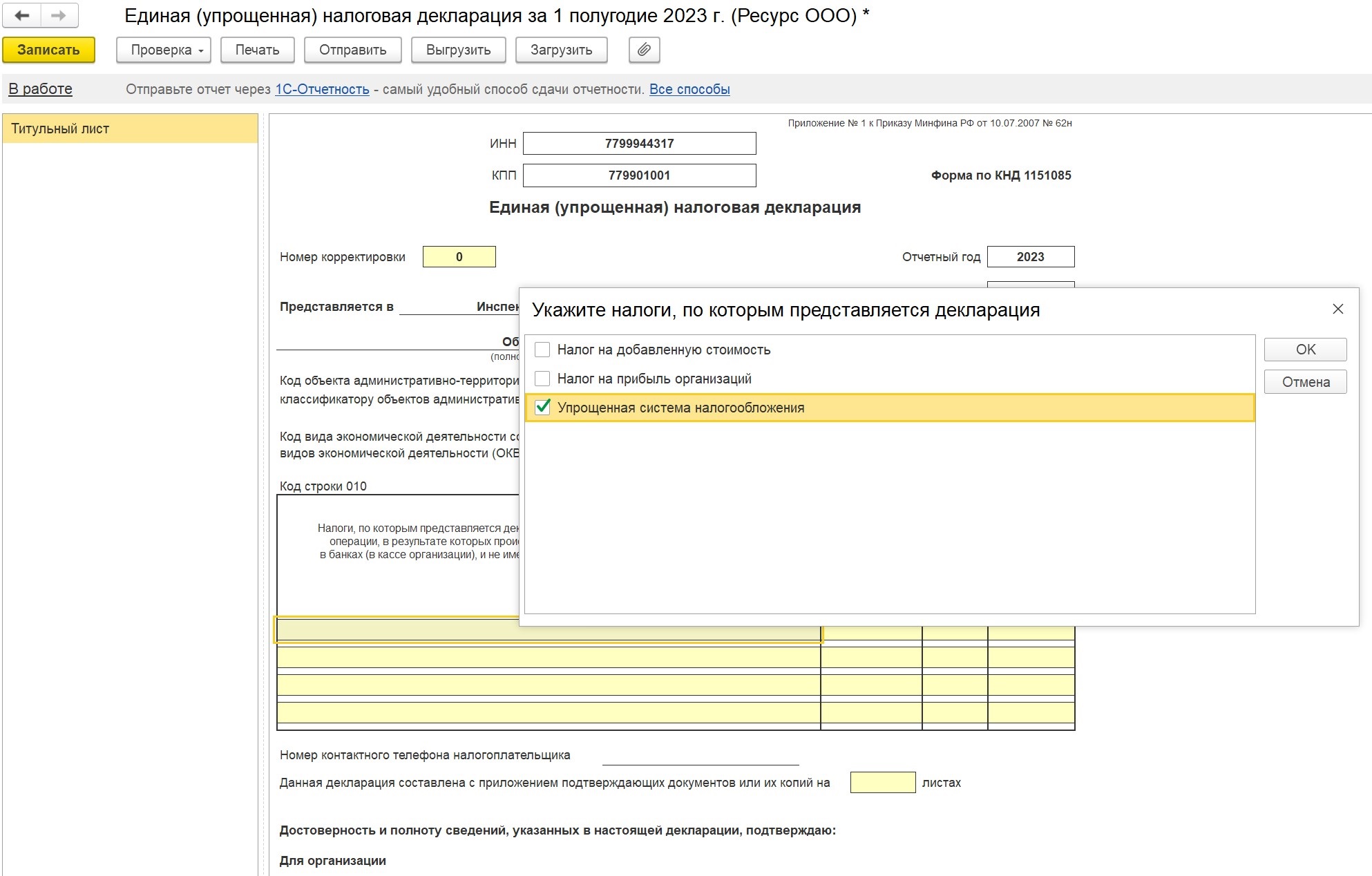

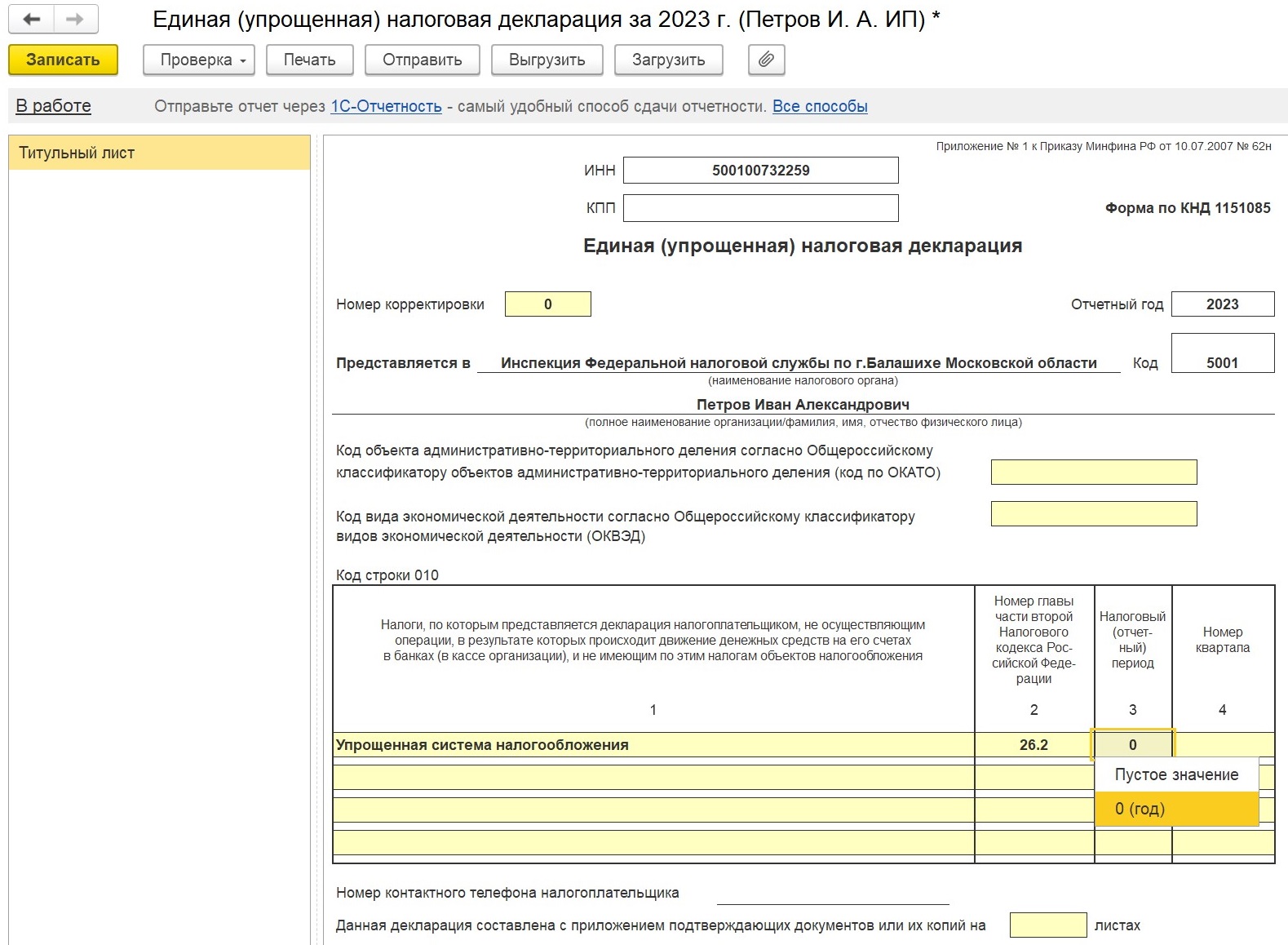

Если же наша организация находится на УСН, то нам нужно выбрать только одну галочку:

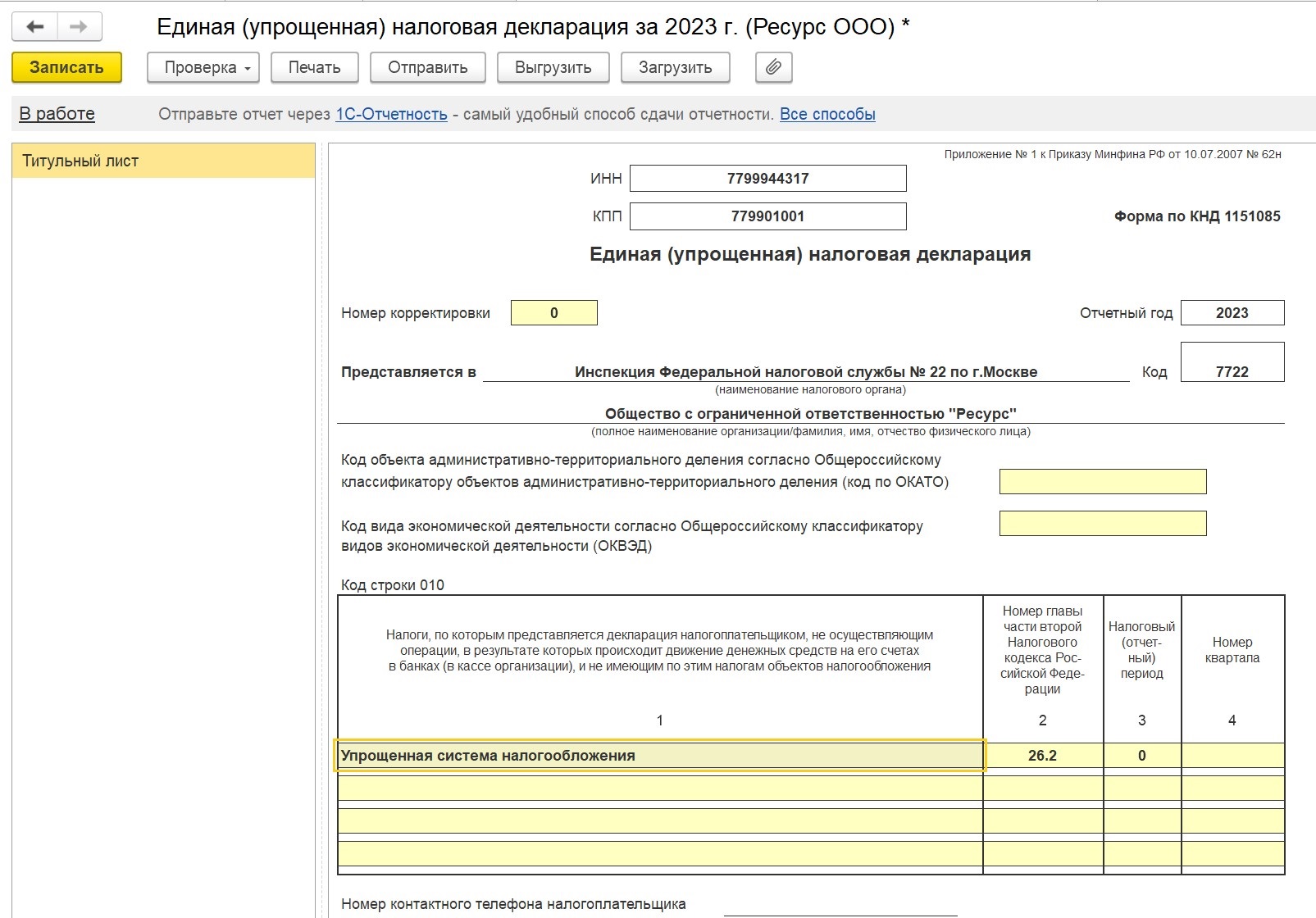

Налоговый период для данного налога только один – год. И заполняем мы такую декларацию при применении УСН только по истечении календарного года:

При заполнении Единой (упрощенной) декларации для Индивидуального предпринимателя выбираем тот же отчет из списка отчетов:

Если предприниматель находится на ОСНО и в отчетном периоде (например, по истечении 6 месяцев 2023 года) выполнены условия п.2 ст.80 НК РФ, то следует представить в налоговый орган ЕУД только по НДС. Выбираем нужный нам период:

Далее ставим галочку напротив НДС:

В декларацию подгружаются данные о периоде, за который мы ее сдаем (2 квартал):

Если предприниматель находится на УСН, то по итогам года, если у нас не было никаких движений денежных средств и налогооблагаемых операций, мы также можем представить единую упрощенную декларацию по УСН:

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии