Изменение условий договора лизинга в связи с увеличением размера лизинговых платежей в 1С: Бухгалтерии предприятия ред.3.0 (учет по ФСБУ 25/2018, без дисконтирования)

- Опубликовано 19.10.2023 18:13

- Автор: Administrator

- Просмотров: 11373

Лизинг всегда был непростой темой, большинство бухгалтеров допускали ошибки еще в самом начале работе с таким имуществом. А со вступлением в силу ФСБУ 25/2018 всё в разы усложнилось. Мы разложили этот непростой вопрос по полочкам в нашем мастер-классе по лизингу, а в данной статье рассмотрим одну из часто встречающихся ситуаций в реальной жизни – изменение условий лизинга. Нередко бывает, что по каким-либо причинам лизингодатель пересматривает размер лизинговых платежей в сторону увеличения. Рассмотрим, как это отражается в учете у лизингополучателя в 1С: Бухгалтерии предприятия ред. 3.0.

В бухгалтерском учете пересматривается величина обязательства по аренде (ОА) и ставка дисконтирования (если не применяется упрощенный учет) на дату изменения договора.

Обязательство по аренде оценивают исходя из пересмотренного графика платежей по пересмотренной ставке. На сумму изменения обязательства по аренде увеличивается балансовая стоимость ППА (п. п. 21, 22 ФСБУ 25/2018). В дальнейшем амортизация по ППА начисляется исходя из его новой балансовой стоимости и оставшегося срока полезного использования.

В налоговом учете с даты изменения договора прочий расход, связанный с производством и реализацией, признают исходя из увеличенного размера лизингового платежа за соответствующий период.

Рассмотрим на примере порядок операций в программе.

Условия примера.

ООО «ПРЕДПРИЯТИЕ» заключило договор лизинга с лизингодателем ООО «ЛИЗИНГОДАТЕЛЬ». ООО «ПРЕДПРИЯТИЕ» применяет ОСНО.

Сумма по договору лизинга составляет 1 441 000,00, в т.ч. НДС 240 166,67.

Предположим, что аванса у нас нет.

Общая сумма лизинговых платежей 1 440 000,00 рублей, в т.ч. НДС 240 000,00 рублей.

Выкупной платеж 1 000,00 рублей, в т.ч. НДС 166,67 рублей.

Срок договора лизинга для примера определим 1 год (в реальности он, конечно, составляет более года).

Для ППА СПИ установим 24 месяца.

График лизинговых платежей до изменения

Оформляем документ «Поступление в лизинг» от 10.01.2023.

Документ находится в разделе «ОС и НМА» - «Поступление основных средств» - «Поступление в лизинг»:

В документе указываем следующие данные:

- лизингодатель;

- договор лизинга;

- дата окончания договора лизинга;

- счет расчетов 76.07.1 программа установит автоматически;

- принятие к учету – этим документом или позднее.

Если нет дополнительных расходов, которые нужно включить в стоимость ППА, то нужно поставить точку в поле «Этим документом», если такие расходы есть, то поставить точку в поле «Позднее».

- ППА вносим в справочник основных средств и выбираем в колонке «Предмет аренды»;

- общая сумма всех платежей по договору без НДС (авансовый платеж + сумма лизинговых платежей + выкупной платеж);

- сумма НДС;

- общая сумма всех платежей по договору с НДС;

- срок полезного использования;

- счет учета, счет амортизации, счет НДС программа установит автоматически.

В движениях документа видим следующие проводки:

ДТ 08.04.2 – КТ 76.07.1 – отражена сумма обязательства по аренде;

ДТ 01.03 – КТ 08.04.2 – принято к учету ППА;

ДТ 01.К – КТ 08.04.2 – отражена сумма будущих лизинговых платежей, которые будут учтены в расходах в НУ;

ДТ 76.07.9 – КТ 76.07.1 – учтена сумма НДС по будущим арендным платежам.

15.01.2023 уплачиваем первый лизинговый платеж:

В движениях документа видим следующую проводку:

ДТ 60.02 – КТ 51 – уплачен лизинговый платеж.

31.01.2023 проводим поступление услуги лизинга за январь.

Поступление услуг лизинга проводим документом «Поступление (акты, накладные, УПД)» с видом операции «Услуги лизинга» в разделе «Покупки» - «Поступление (акты, накладные, УПД)»:

В табличной части документа заполняем следующие данные:

- номенклатура – услуга лизинга;

- сумма услуги, НДС;

- счет учета и счет НДС программа проставит автоматически.

Чтобы зачесть аванс, нажимаем на гиперссылку «Расчеты», в открывшейся таблице указываем способ зачета аванса «По документу» и указываем документ списания с расчетного счета:

В движениях документа видим следующие проводки:

ДТ 76.07.1 – КТ 76.07.2 – начислен лизинговый платеж;

ДТ 19.04 – КТ 76.07.2 – учтен НДС в составе лизингового платежа;

ДТ 76.07.1 – КТ 76.07.9 – уменьшен НДС в составе обязательства по аренде;

ДТ 76.07.2 – КТ 60.02 – зачтен аванс по лизинговому платежу.

Признание в расходах лизингового платежа в НУ выполняется с помощью регламентной операции «Признание в НУ арендных платежей» за январь 2023:

Далее, с февраля по июнь проводим те же операции, что и в январе: оплату лизинговых услуг и поступление услуг лизинга.

С февраля начинает начисляться амортизация ППА:

01.07.2023 было подписано дополнительное соглашение к договору лизинга об увеличении размера лизингового платежа и соответственно, общей суммы лизинговых платежей.

График лизинговых платежей после изменения

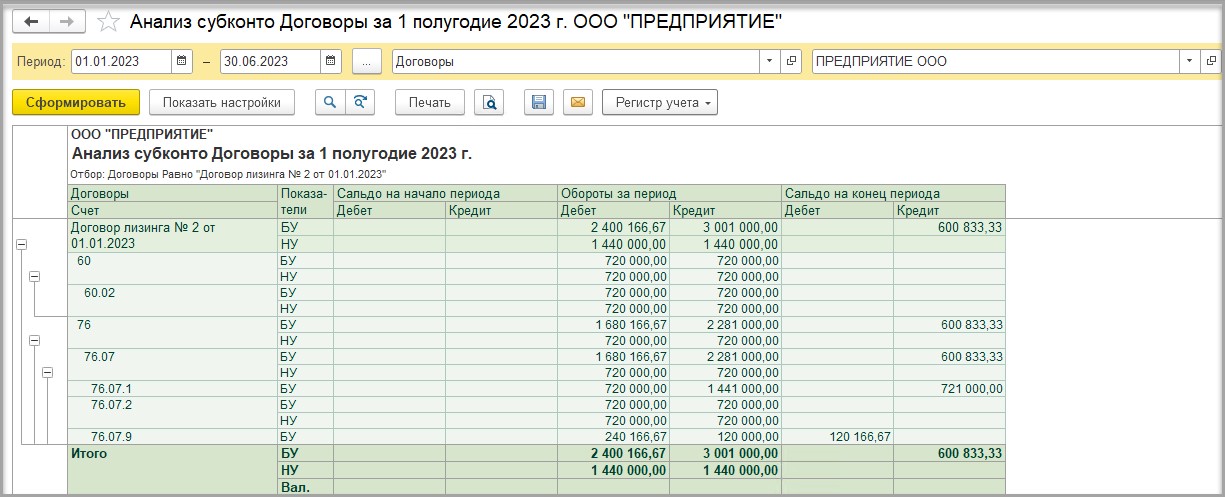

Сформируем отчет «Анализ субконто» на 30.06.2023 чтобы сравнить сальдо по счету 76.07 и его субсчетах с остатком лизинговых платежей в графике:

Для отражения изменений условий договора лизинга проводим документ «Изменение условий лизинга».

Документ «Изменение условий лизинга» можно создать как на основании документа «Поступление в лизинг»:

так и в разделе «ОС и НМА» - «Учет основных средств» - «Изменение условий лизинга»:

В документе «Изменение условий лизинга» указываем следующие данные:

- дата окончания договора: в нашем примере это – 31.12.2023;

- предмет аренды;

- сумма остатка: сумма оставшихся лизинговых платежей + выкупная стоимость без НДС по дополнительному соглашению;

- % НДС;

- сумма НДС;

- всего остаток суммы с НДС по дополнительному соглашению.

Посмотрим движения документа:

ДТ 26 – КТ 02.03 – начислена амортизация за июль;

ДТ 01.03 – КТ 76.07.1 – увеличена первоначальная стоимость ППА и ОА в связи с увеличением суммы лизинговых платежей.

Как получилась эта сумма? (150 000,00 – 120 000,00) = 30 000,00 – разница между лизинговым платежом до увеличения и после.

30 000,00 х 6 месяцев = 180 000,00, в т.ч. НДС 30 000,00.

Таким образом, сумма 150 000,00 отнесена на увеличение первоначальной стоимости ППА.

ДТ 01.К – КТ 76.07.1 – в НУ скорректирована сумма на счете 01.К в связи с увеличением стоимости ППА;

ДТ 76.07.9 – КТ 76.07.1 – увеличена сумма НДС в связи с увеличением суммы ОА.

После проведения документа сформируем отчет «Анализ субконто» на 01.07.2023 чтобы понимать, как изменилось сальдо по счету 76.07 и его субсчетам:

Август – декабрь те же операции.

Так как у нас увеличилась первоначальная стоимость ППА с 01.07.2023, сумма амортизации изменилась. По-новому амортизация начнет начисляться с августа месяца.

Амортизация с августа 2023:

15.12.2023 уплачиваем последний лизинговый платеж:

Также уплачиваем выкупной платеж:

В движениях документа видим следующую проводку:

ДТ 60.02 – КТ 51 – уплачен выкупной платеж.

Проводим документ поступление услуг лизинга:

Проводим документ «Выкуп предметов лизинга».

На вкладке «Предметы лизинга» указываем ППА, выкупную стоимость:

Вкладка «Бухгалтерский учет» у нас заполняется автоматически, здесь программа только указывает счета учета:

На вкладке «Налоговый учет» указывается порядок начисления, параметры амортизации и СПИ. Если ОС не соответствует критериям признания ОС в налоговом учете (менее 100 000,00 рублей), то нужно включить его стоимость в расходы. В нашем примере ОС не соответствует критериям признания ОС в НУ, поэтому мы указываем «Включение в расходы при принятии к учету» и указываем способ отражения расходов:

В движениях документа видим следующие проводки:

ДТ 76.07.2 – КТ 60.02 – зачтена оплата выкупного платежа;

ДТ 76.07.1 – КТ 76.07.2 – закрыта задолженность перед поставщиком по выкупному платежу;

ДТ 19.01 – КТ 76.07.2 – признан НДС в составе выкупного платежа;

ДТ 76.07.1 – КТ 76.07.9 – уменьшен НДС в составе обязательства по аренде;

ДТ 26 – КТ 02.03 – начислена амортизация за август;

ДТ 26 – КТ 01.К – признан в расходах арендный платеж за август;

ДТ 01.01 – КТ 01.03 – ОС перемещено в состав собственных ОС в БУ;

ДТ 02.03 – КТ 02.01 – перемещена сумма начисленной амортизации в БУ;

ДТ 01.09 – КТ 01.К – выкупная стоимость ОС в НУ перемещена на счет выбытия ОС;

ДТ 91.02 – КТ 01.09 – списана в расходы выкупная стоимость ОС в НУ.

Сформируем отчет «Анализ субконто» по субконто «Договоры». Мы видим, что все расчеты с лизингодателем закрыты:

По отчету «Анализ субконто» мы видим, стоимость ОС в БУ на счете 01.01 и начисленную амортизацию в БУ на счете 02.01. Амортизироваться далее ОС будет только в БУ.

Таким образом, мы рассмотрели отражение в учете лизингополучателя изменение условий договора лизинга в связи с увеличением размера лизинговых платежей.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Очень подробная и понятная статья, спасибо огромное! Хотела еще понять, если изменение условий договора лизинга на увеличение % ставки по лизингу, какие проводки будут, если напишете ответ буду сильно благодарна, у нас 1С не обновляется , соответственно есть сомнения , прошу помочь и написать какие проводки буду. Заранее благодарна!