Санкционирование расходов по зарплате в 1С: Бухгалтерии государственного учреждения 8 ред. 2.0

- Опубликовано 12.02.2017 21:08

- Автор: Administrator

- Просмотров: 37136

Ведение учета в разделе «Планирование и санкционирование» подразумевает ведение обязательств по всем статьям расходов учреждения. Расходы по заработной плате сотрудников – одни из самых обязательных статей расходов. Но, в отличие от расходов на закупку от поставщиков, алгоритм санкционирования расходов на заработную плату не так очевиден. В этой статье хочу рассказать, как правильно принимать бюджетные и денежные обязательства по статье расходов на заработную плату сотрудников и проводить начисления по ней в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, схема ведения обязательств в общем виде такая: принять бюджетные обязательства – принять денежные обязательства – исполнить денежные обязательства.

Начнем с принятия бюджетных обязательств по статье расходов «Заработная плата».

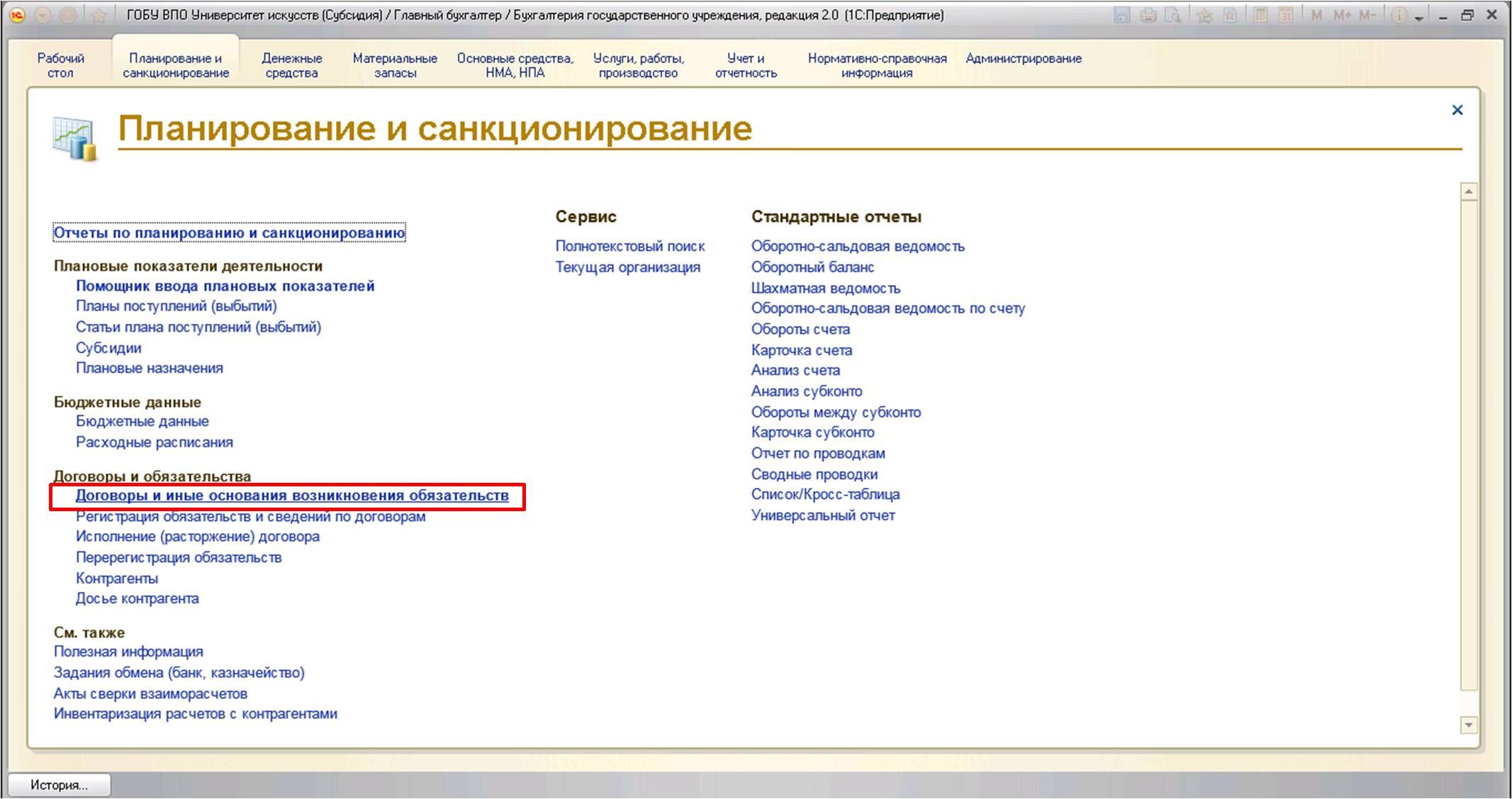

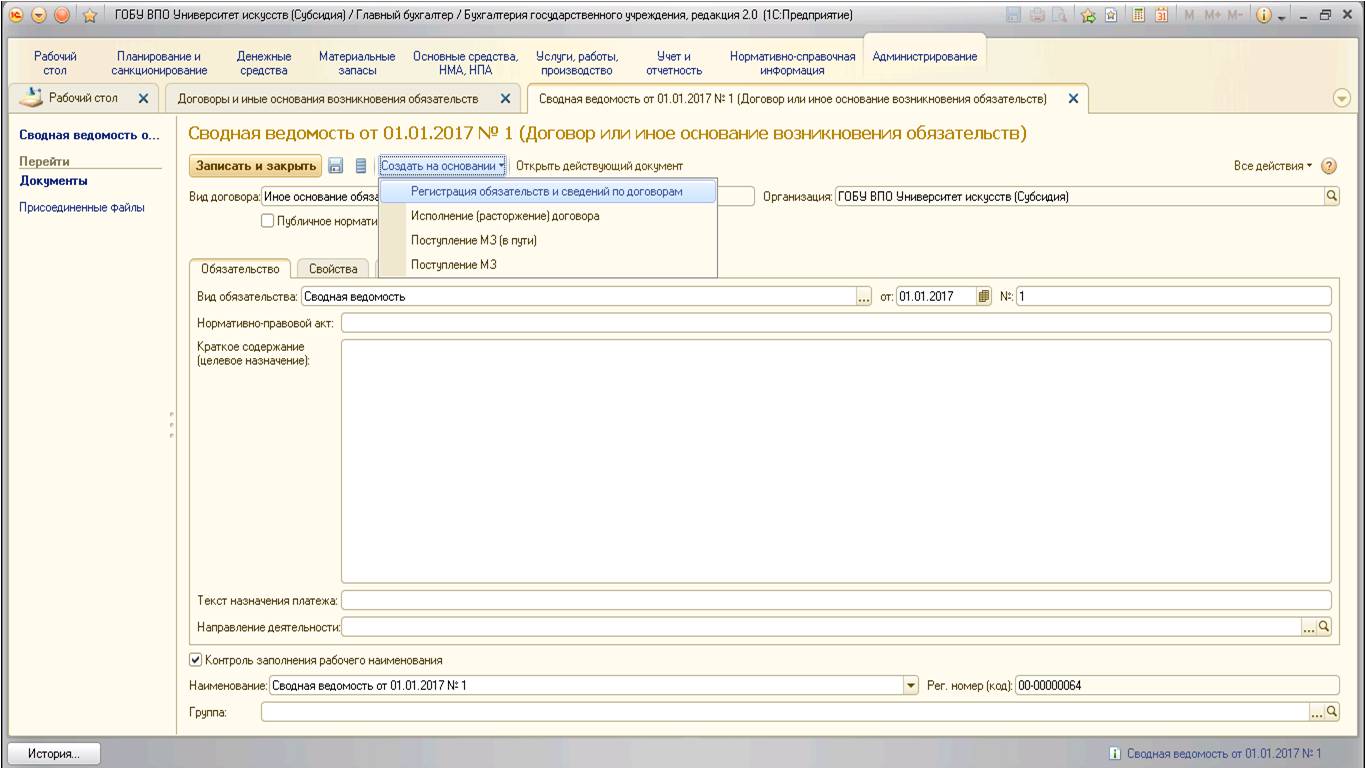

Для этого в справочнике «Договоры и иные основания возникновения обязательств» (раздел «Планирование и санкционирование») создаем новый элемент:

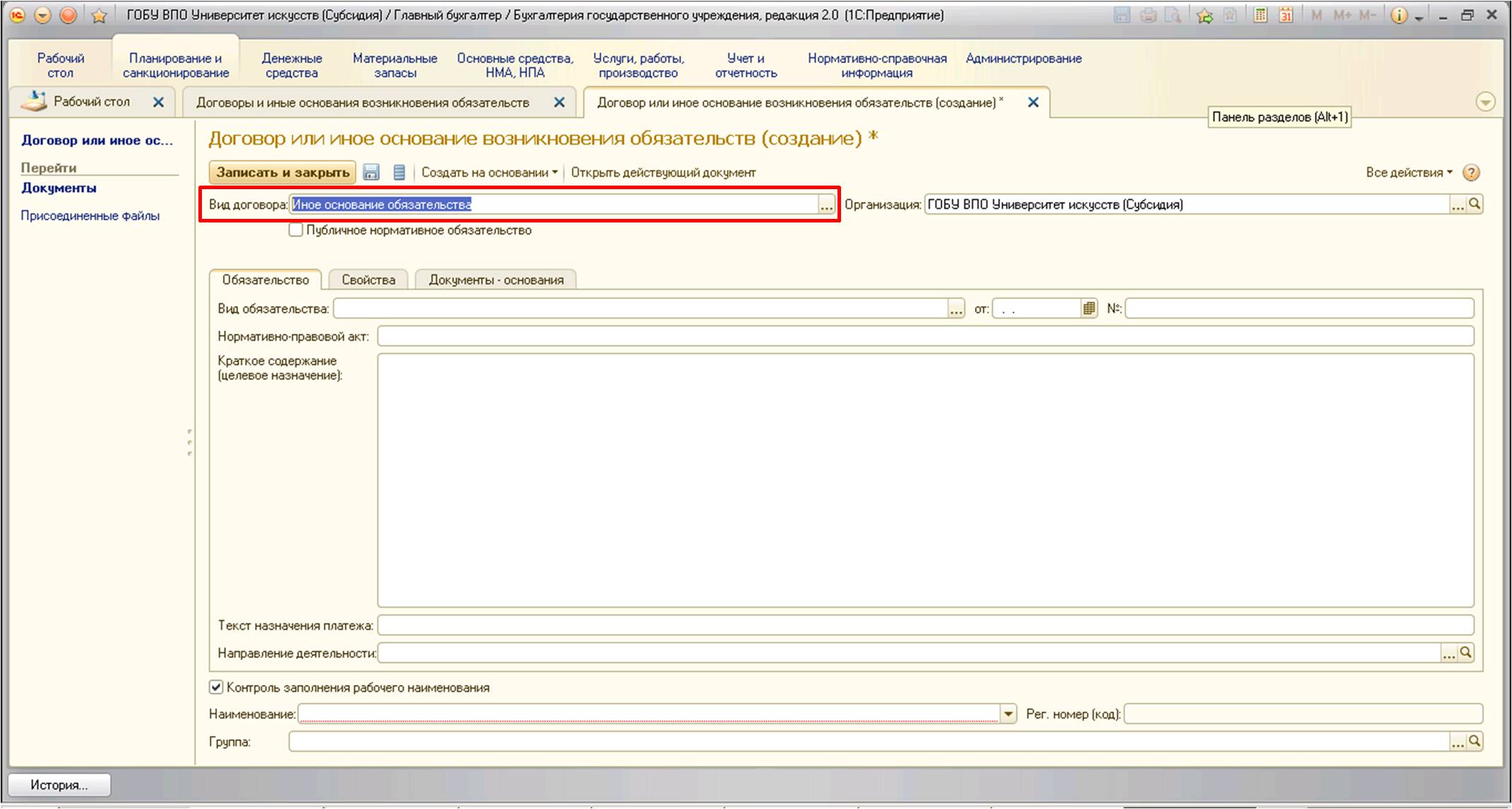

В строке «Вид договора» выбираем «Иное основание возникновения обязательства»:

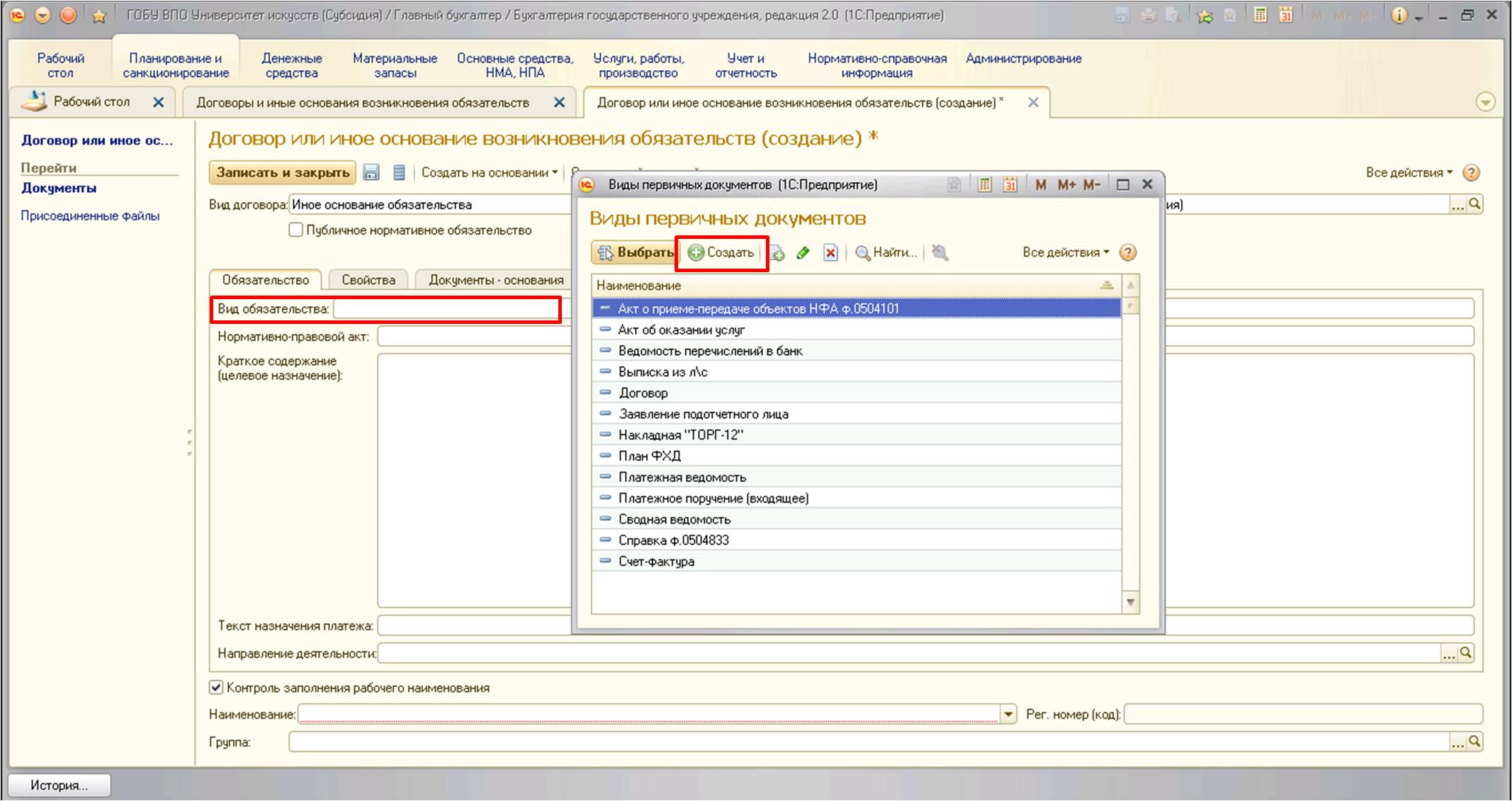

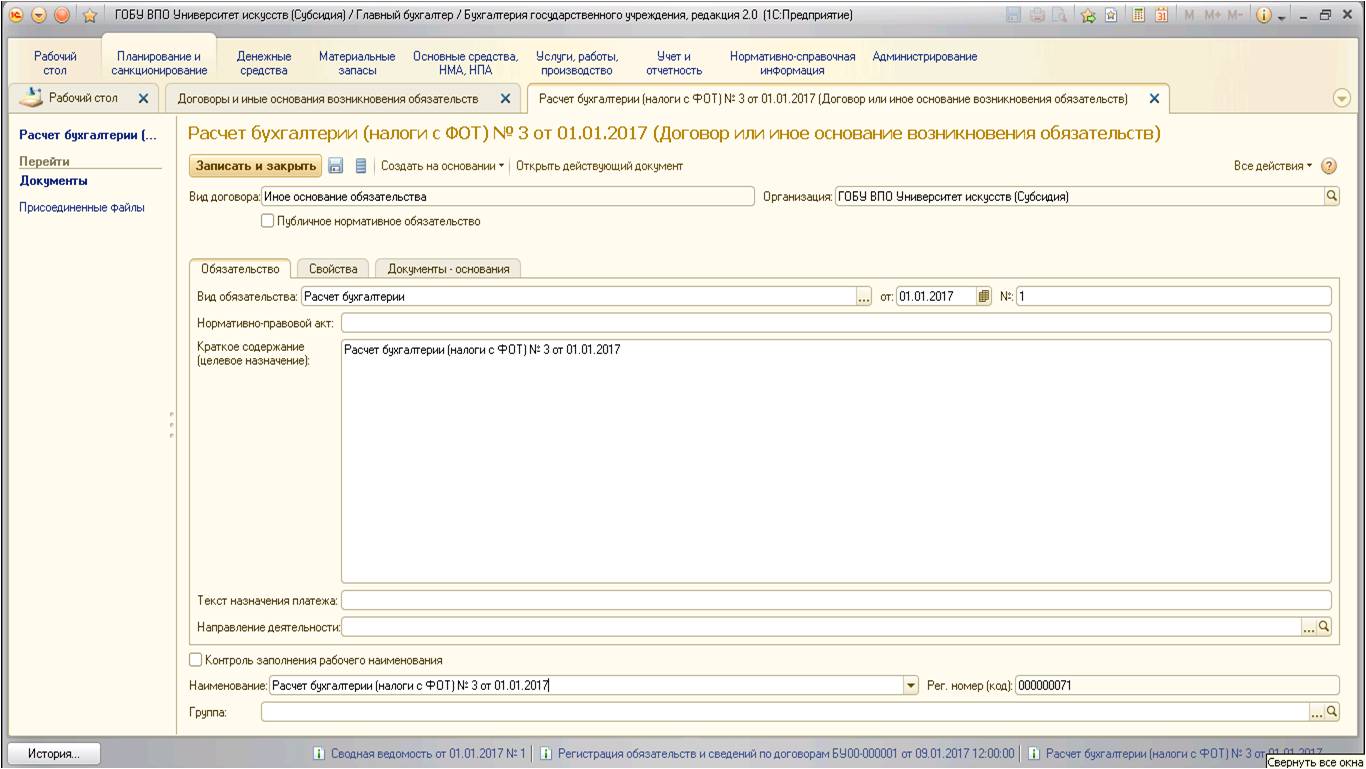

Затем необходимо заполнить строку «Вид обязательства». После нажатия на кнопку выбора открывается небольшая форма, которая представляет собой перечень первичных документов, в этом перечне необходимо создать новый документ: Сводная ведомость.

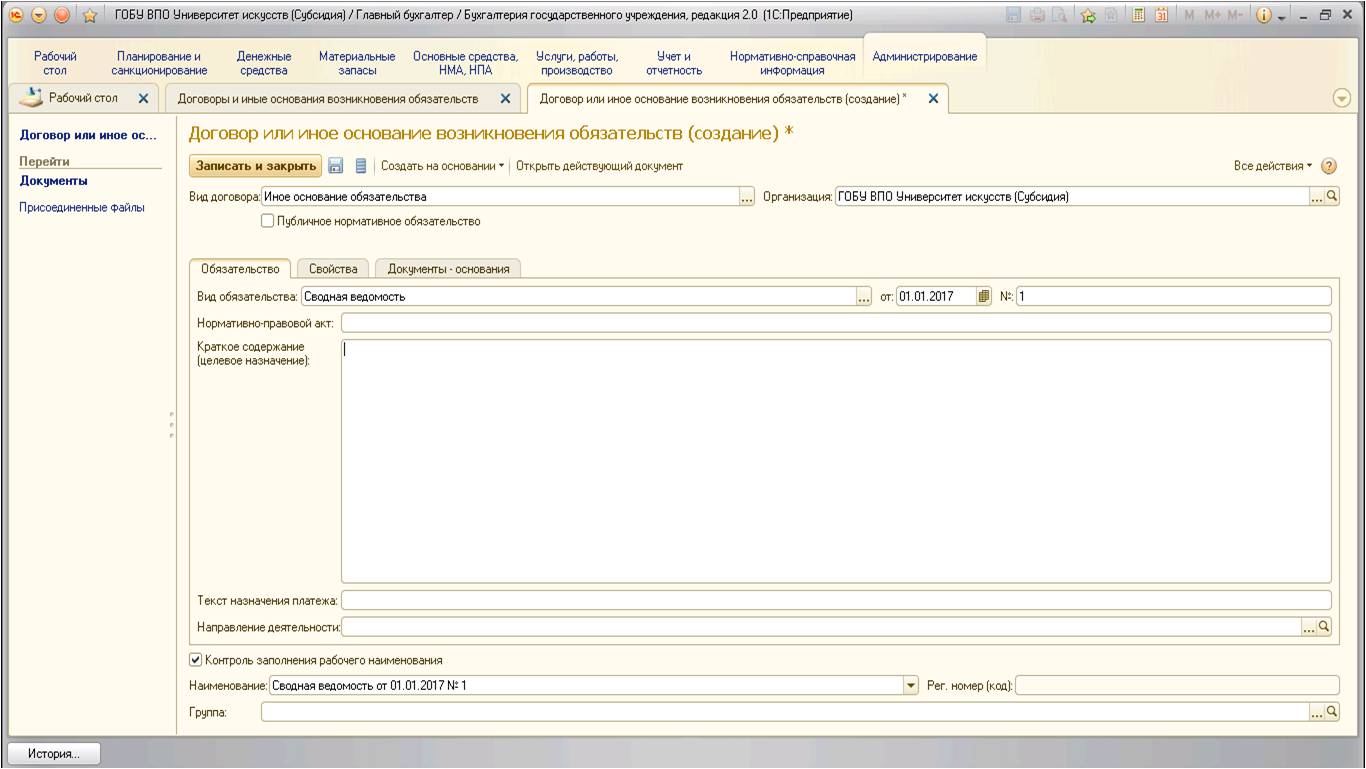

После заполнения новый элемент «Договоры и иные основания возникновения обязательств» примет следующий вид:

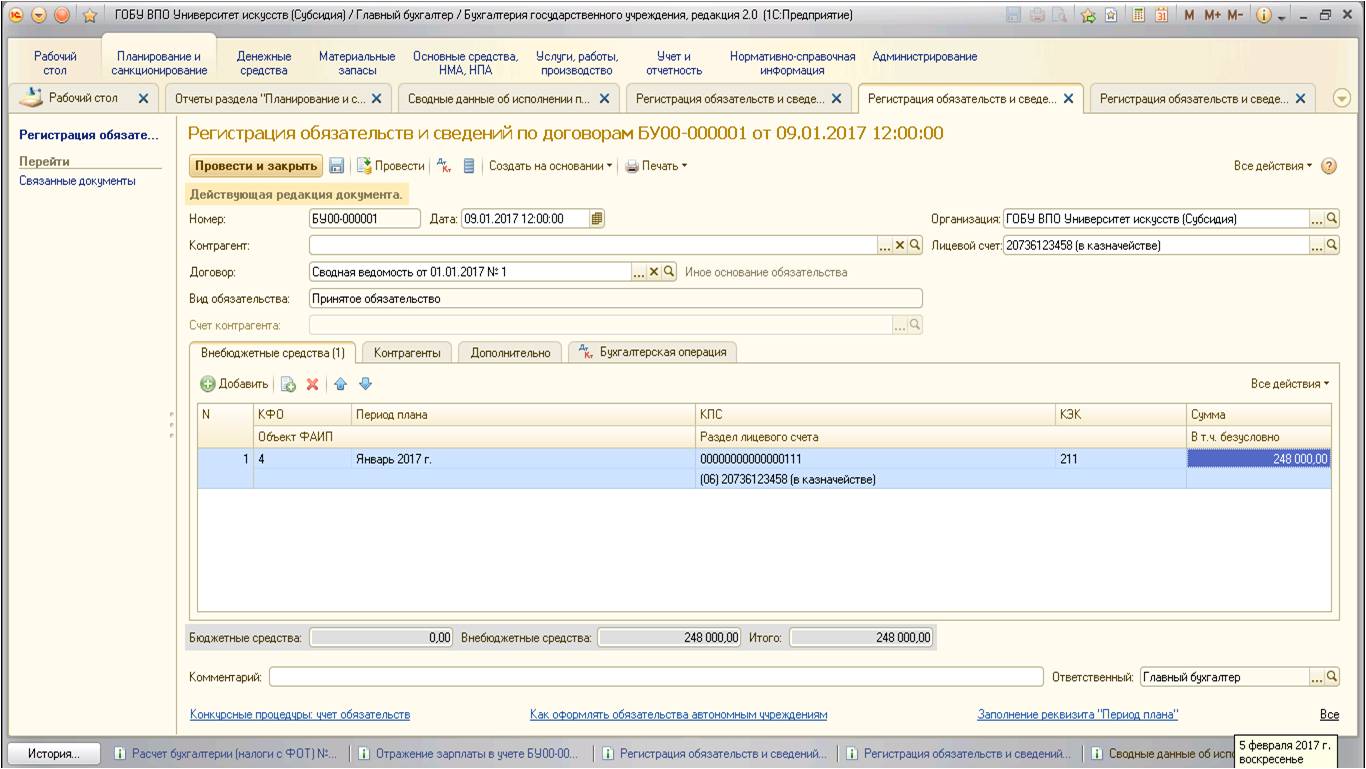

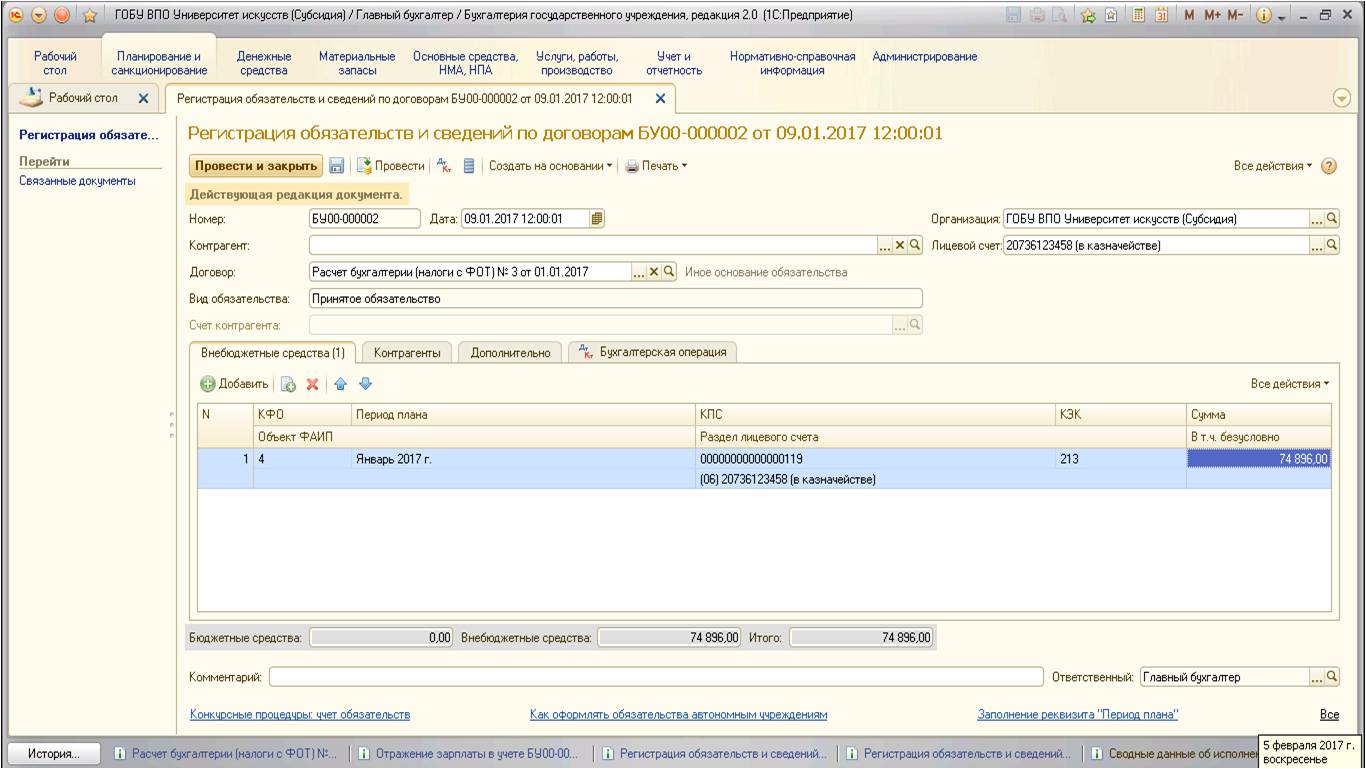

На основании этого документа необходимо осуществить прием обязательств на суммы фонда оплаты труда. После записи нужно сразу принять бюджетные обязательства с помощью инструмента создания на основании:

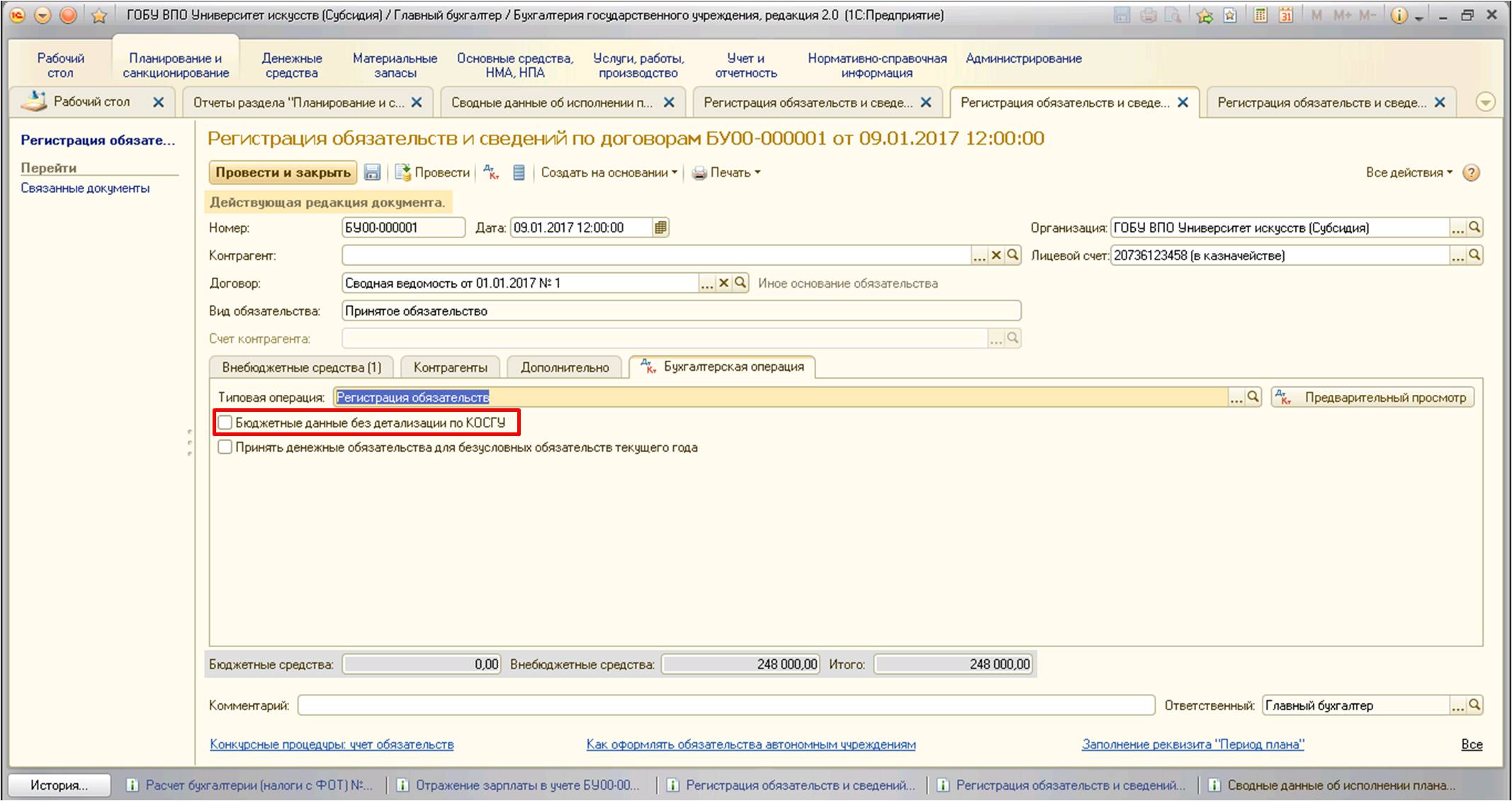

Обращу ваше внимание на вкладку «Бухгалтерская операция»: на этой вкладке по умолчанию установлен флаг «Бюджетные данные без детализации по КОСГУ», необходимо этот флаг снять:

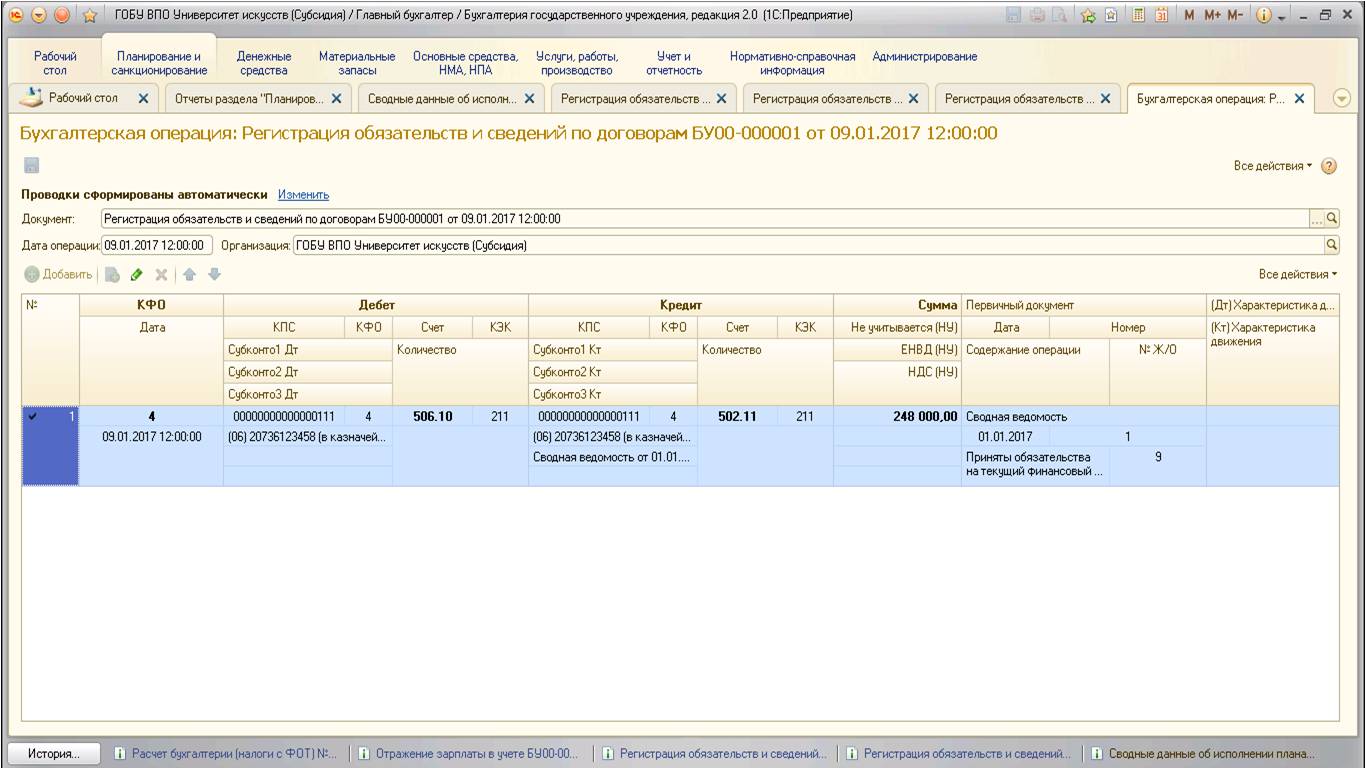

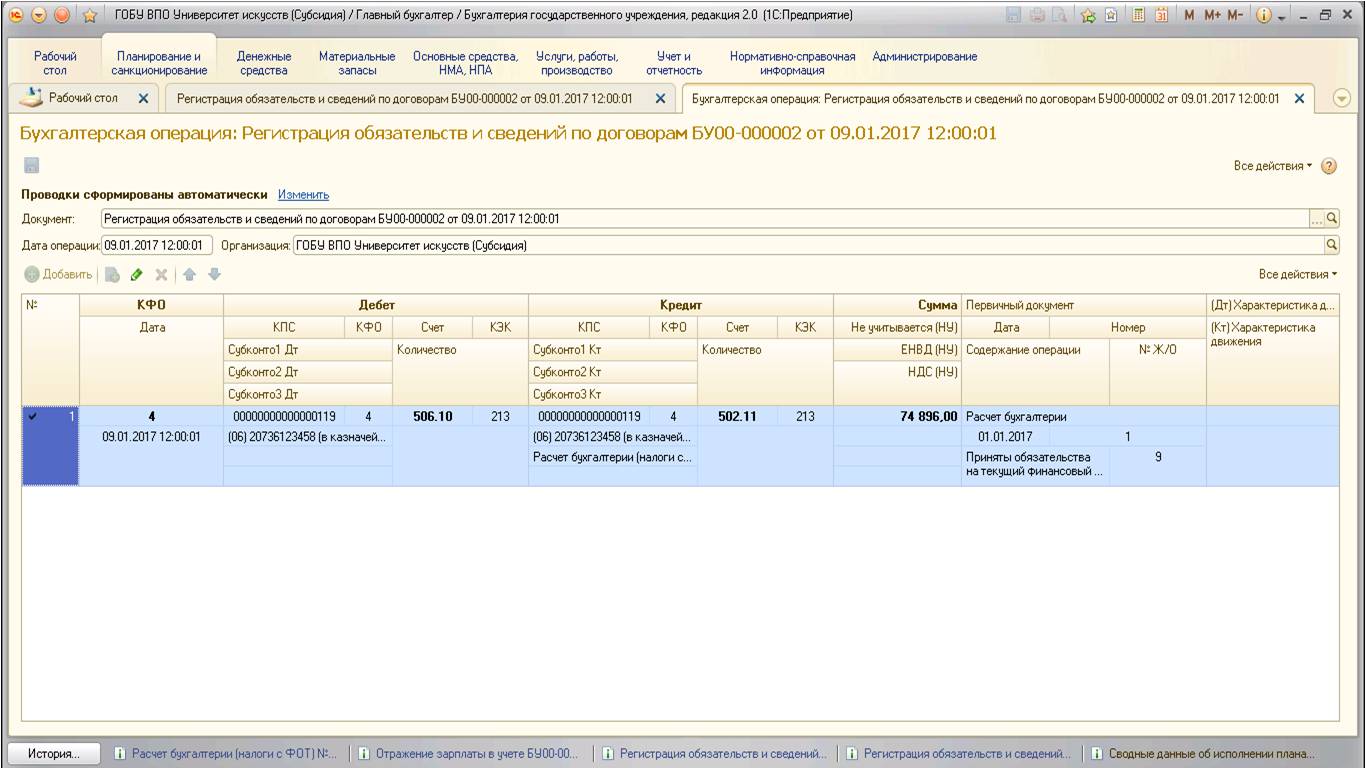

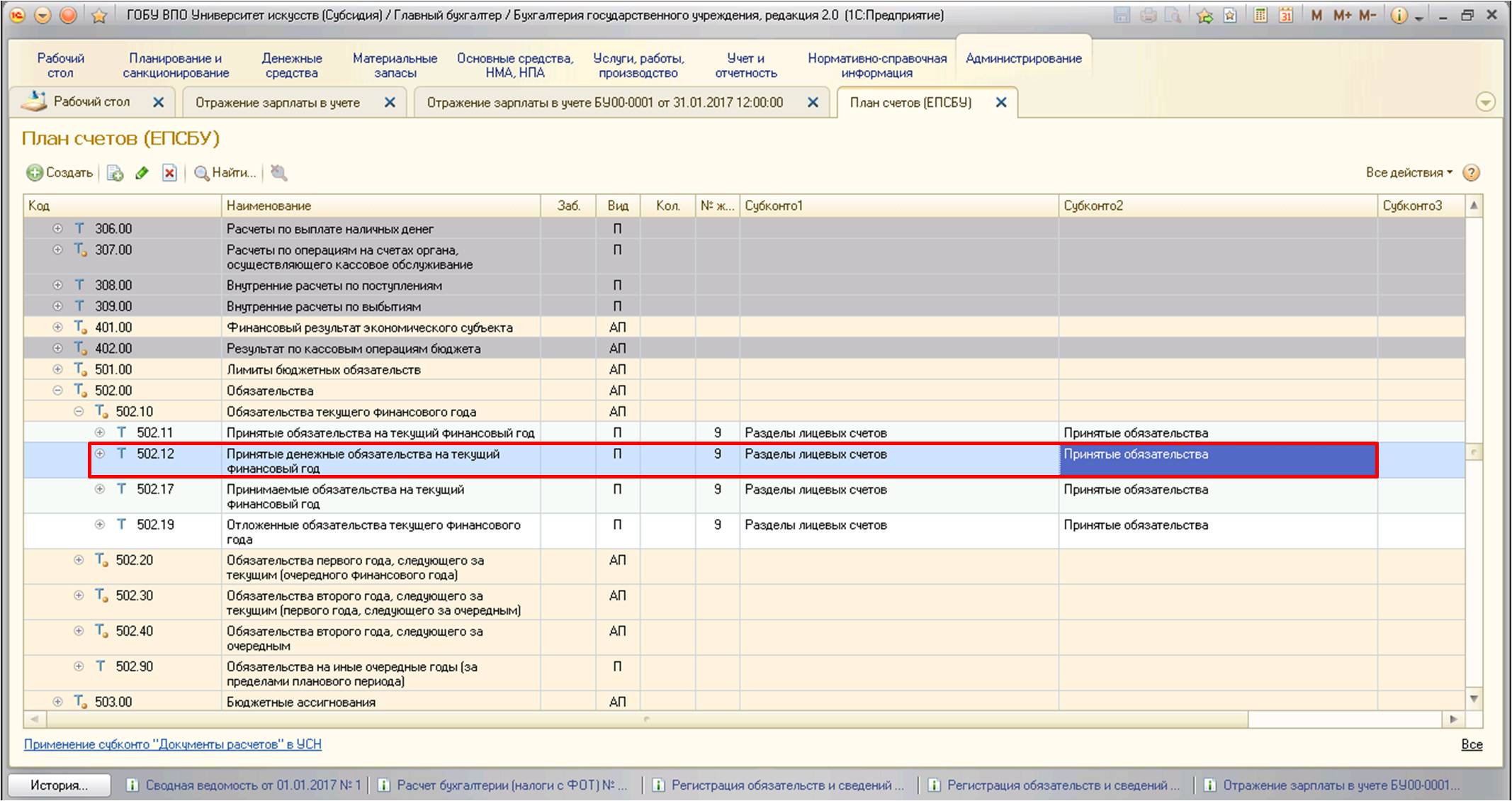

После проведения документ формирует следующие движения по счетам учета по принятию обязательств:

Данными операциями были приняты обязательства на статью расходов по фонду оплаты труда. Таким же образом необходимо принять обязательства на статью расходов начислений на заработную плату:

Также хотелось бы отметить, что принятие бюджетных обязательств можно осуществлять не помесячно, а за квартал, полугодие или год (если суммы на эти периоды известны заранее и более-менее стабильны). Для этого в документе «Регистрация обязательств и сведений по договорам» в табличной части в столбце «Период плана» указать необходимый.

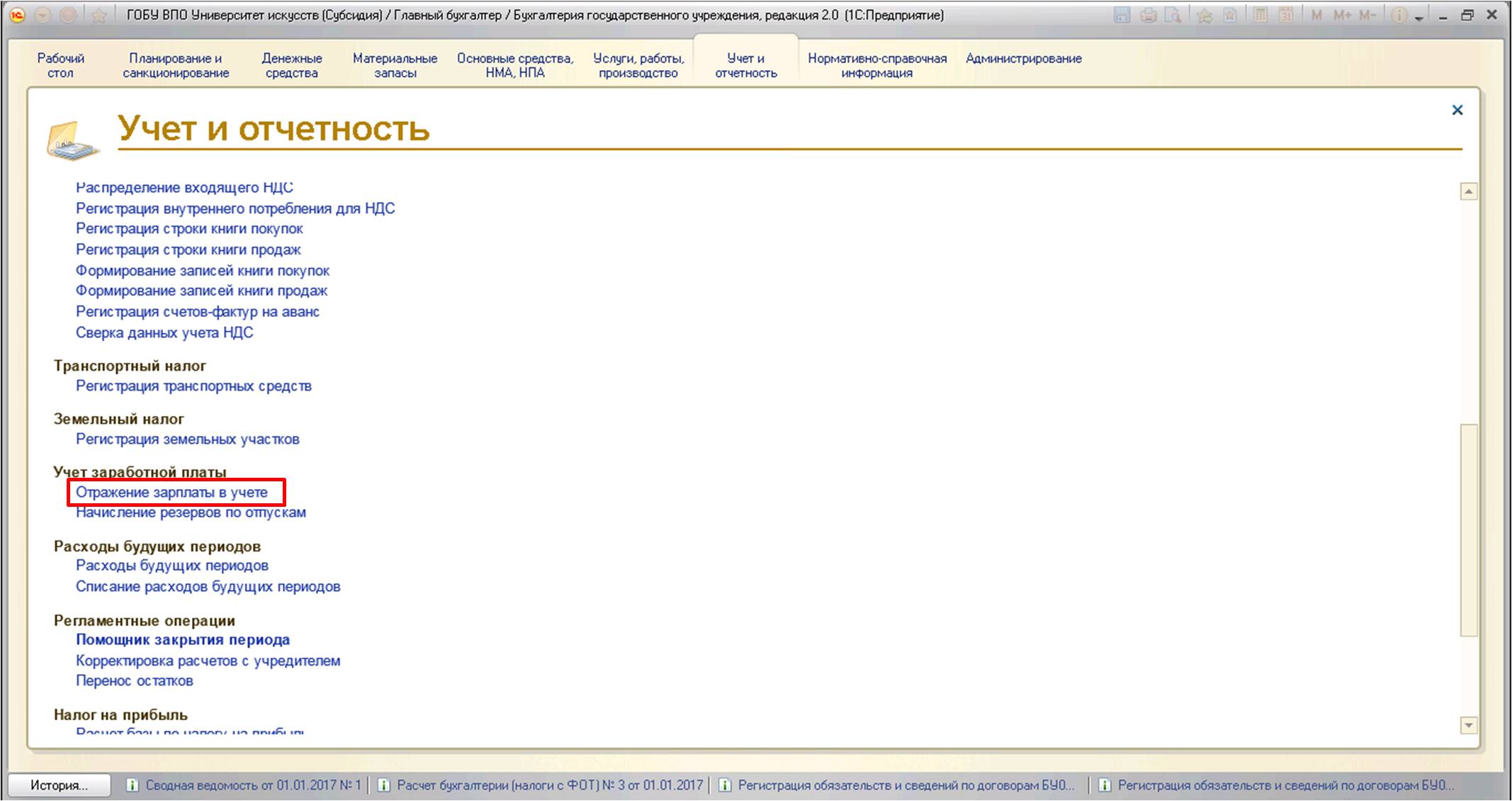

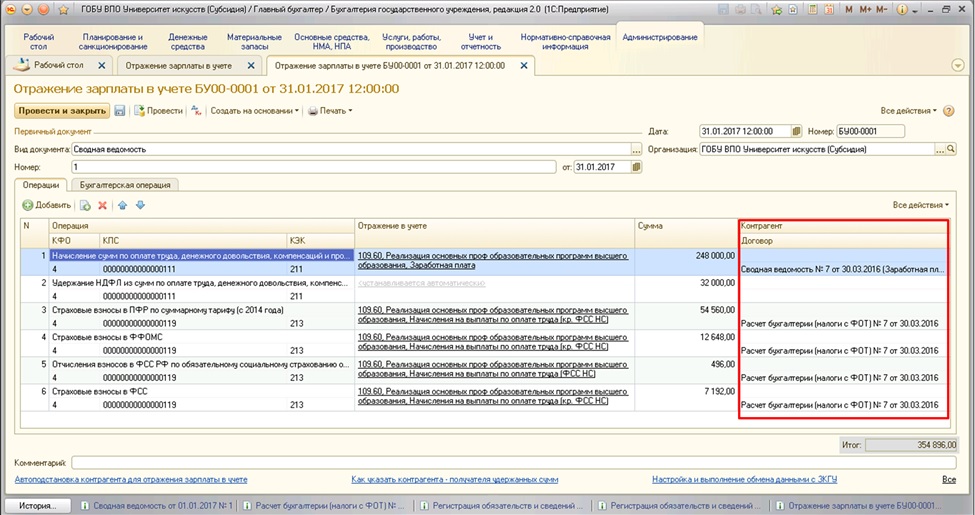

Следующим этапом будет принятие денежных обязательств. Денежные обязательства необходимо принимать в документе «Отражение зарплаты в учете»:

Для корректного принятия денежных обязательств нужно проверить, вся ли требуемая аналитика имеется в документе:

Принятым обязательством является элемент справочника «Договоры и иные основания возникновения обязательств».

Поэтому при отсутствии договора в строках операций необходимо вручную установить нужные.

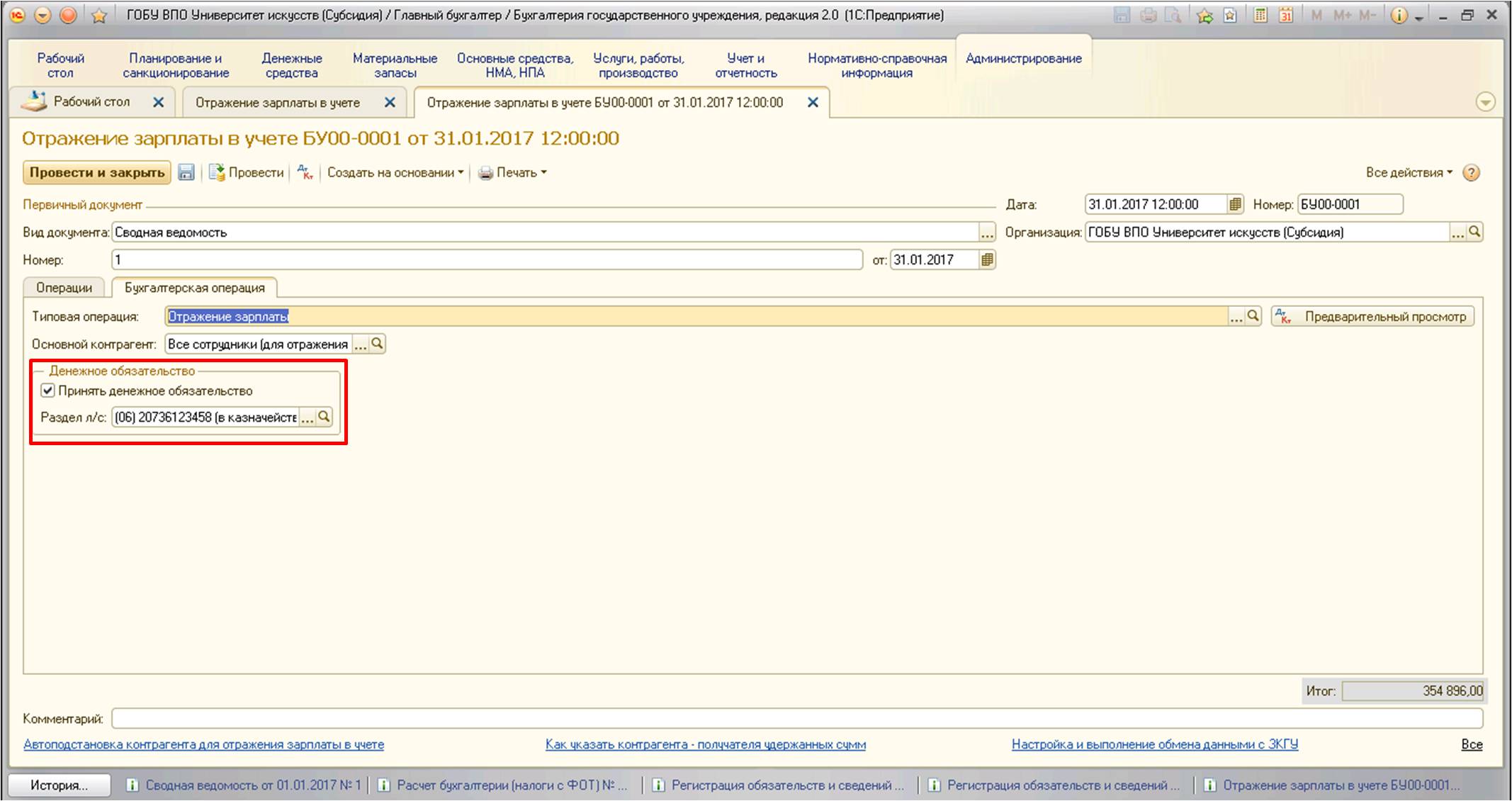

После этого на вкладке «Бухгалтерская операция» устанавливаем флаг в реквизите «Принять денежное обязательство», а также не забываем выбрать раздел лицевого счета:

Документ формирует следующие проводки в части принятия денежных обязательств:

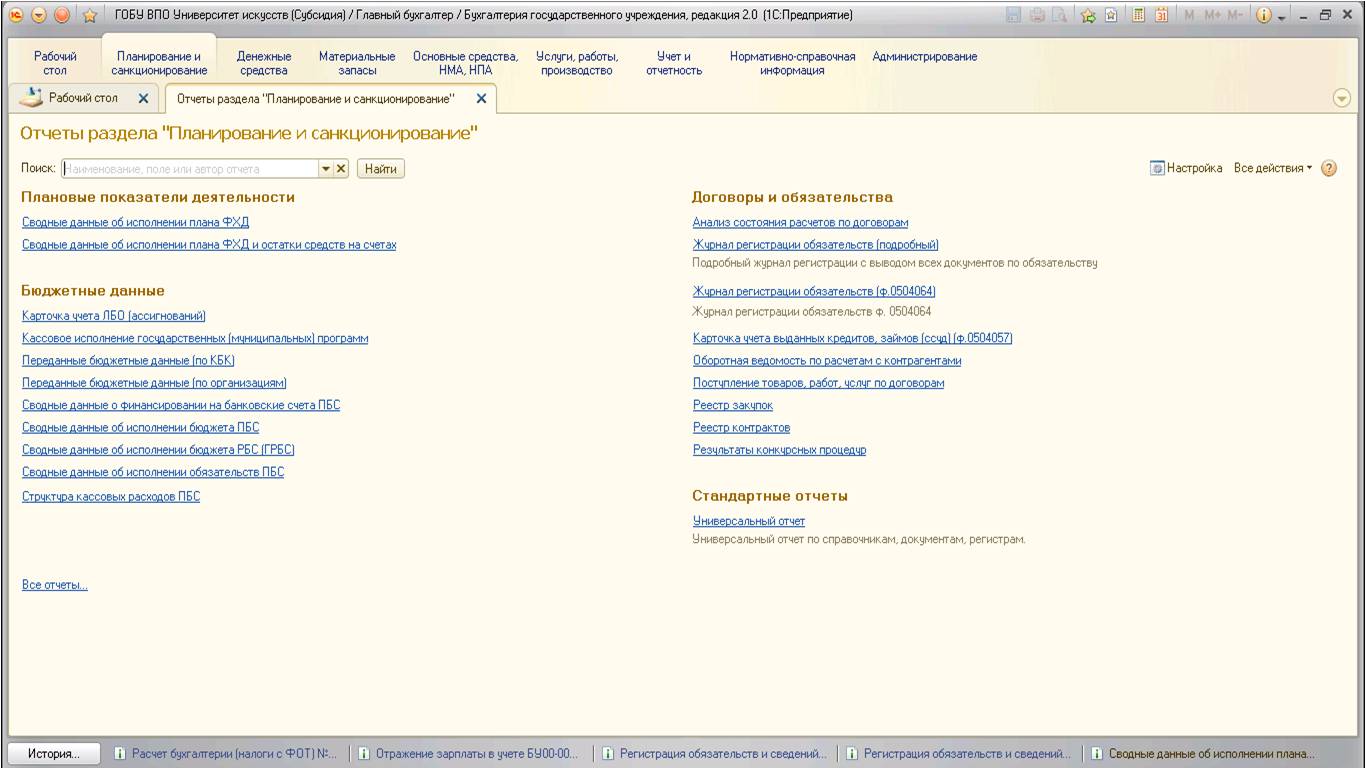

Для того, чтобы отслеживать обязательства, в разделе «Планирование и санкционирование» предусмотрены различные отчеты:

Так как в приведенном примере было использовано бюджетное учреждение, воспользуемся отчетом, который находится в части «Плановые показатели деятельности»:

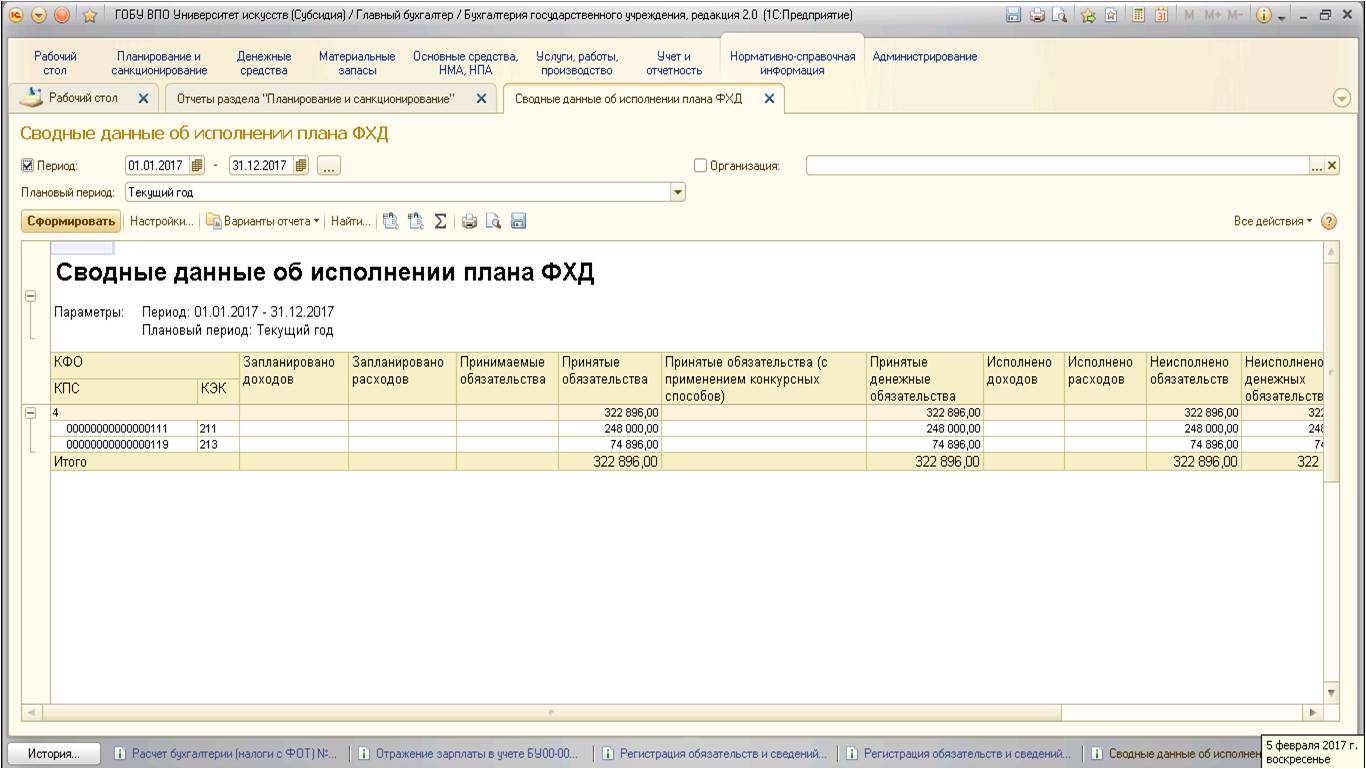

В отчете можно увидеть все суммы по обязательствам, отследить их исполнение и контролировать корректность сумм.

Для казенных учреждений предусмотрены отчеты части «Бюджетные данные»

И последним этапом санкционирования расходов будет являться выполнение принятых обязательств, которое осуществляется с помощью расходных денежных документов (например, заявка на кассовый расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии