Учет давальческого сырья в 1С: Бухгалтерии 8 (получение материалов в переработку)

- Опубликовано 13.08.2015 14:14

- Просмотров: 58912

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку (Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку)). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

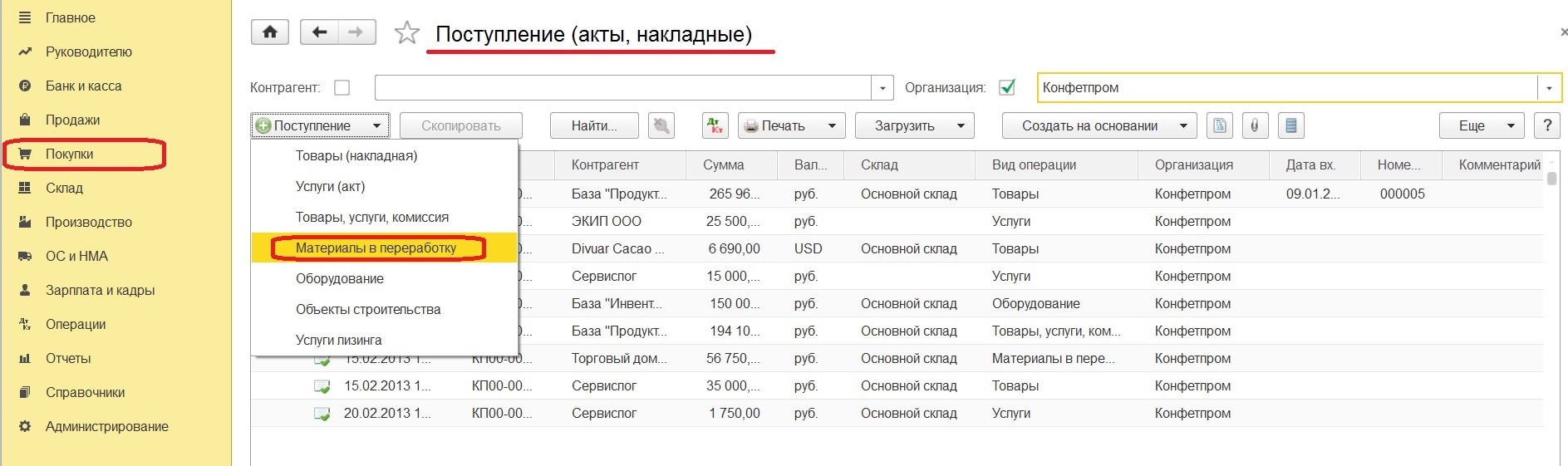

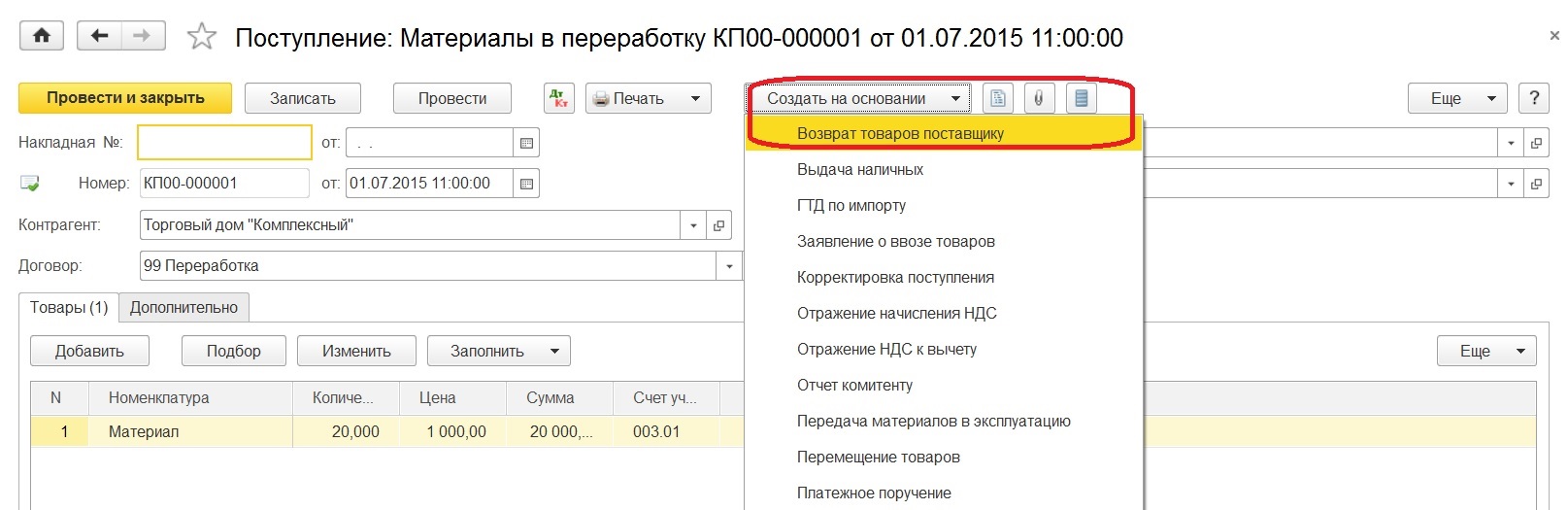

Итак, первый этап - это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел "Покупки" документом "Поступление (акты, накладные)" с видом операции "Материалы в переработку".

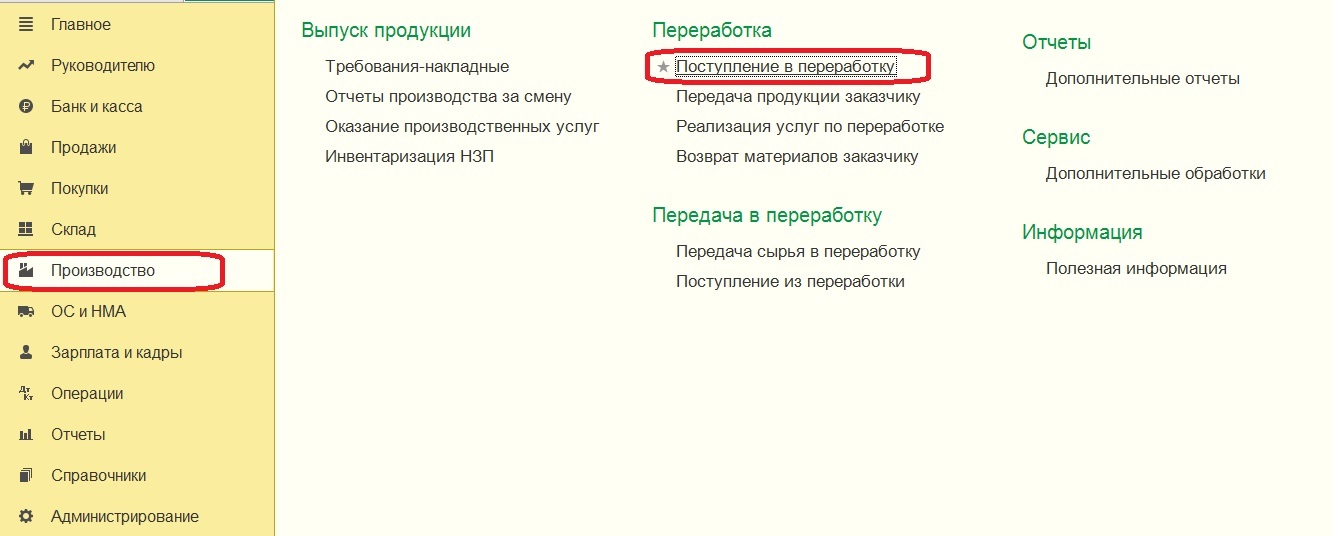

Либо непосредственно через раздел "Производство", выбирая "Поступление в переработку".

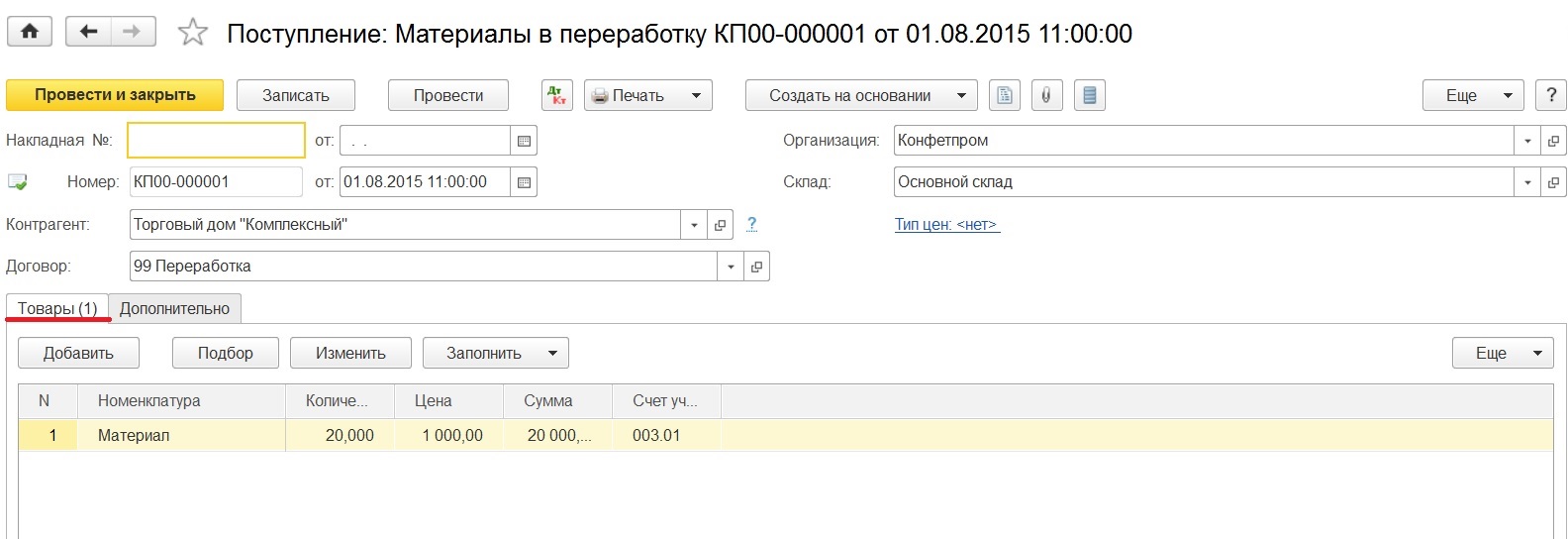

Разным образом приходим к одному и тому же документу "Поступление: Материалы в переработку".

В поле "Контрагент" необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида "С покупателем". Указываем склад, на который поступают материалы и заполняем по кнопке "Добавить" табличную часть. Счет учета для этого документа автоматически ставится 003.01 "Материалы на складе".

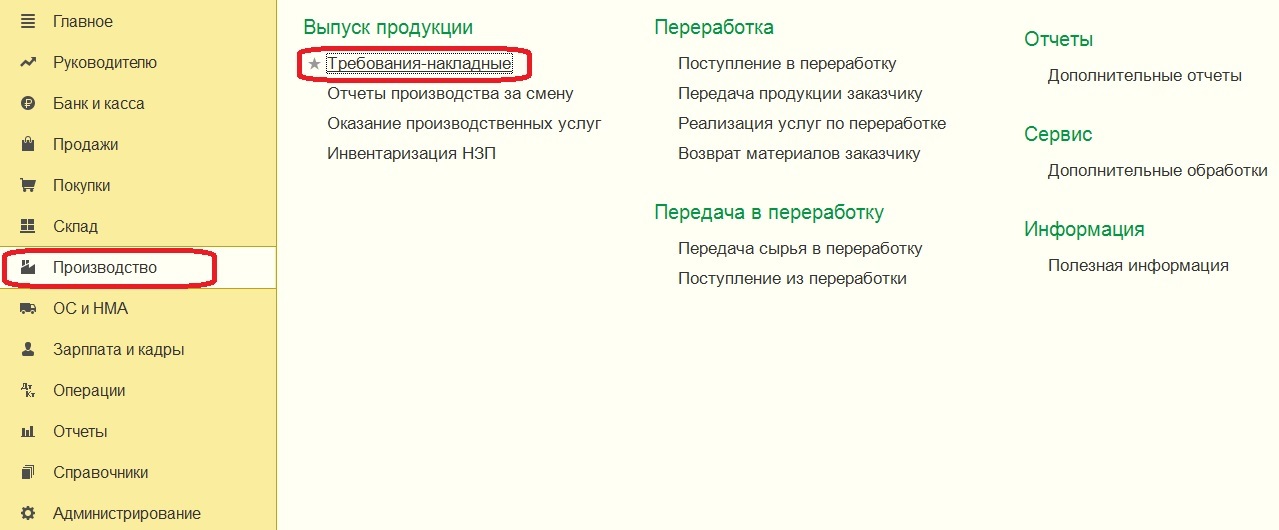

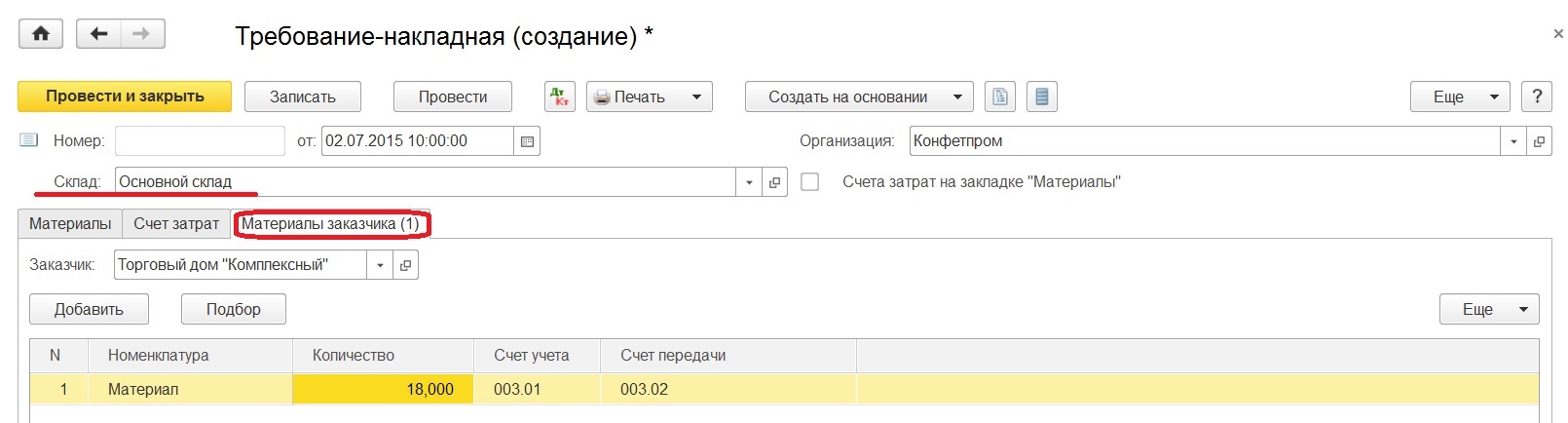

Второй шаг - это передача материалов заказчика в производство. Оформление происходит с помощью документа "Требование-накладная".

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

Ставить флажок в позиции "Счета затрат на закладке" не требуется. Заполнение закладки "Материалы заказчика" происходит следующим образом: заказчик - это контрагент, от которого были приняты материалы. По кнопке "Добавить" заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи - это забалансовый счет "Материалы, переданные в производство".

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

Итак, далее оформляем выпуск продукции, для этого нам потребуется документ "Отчет производства за смену".

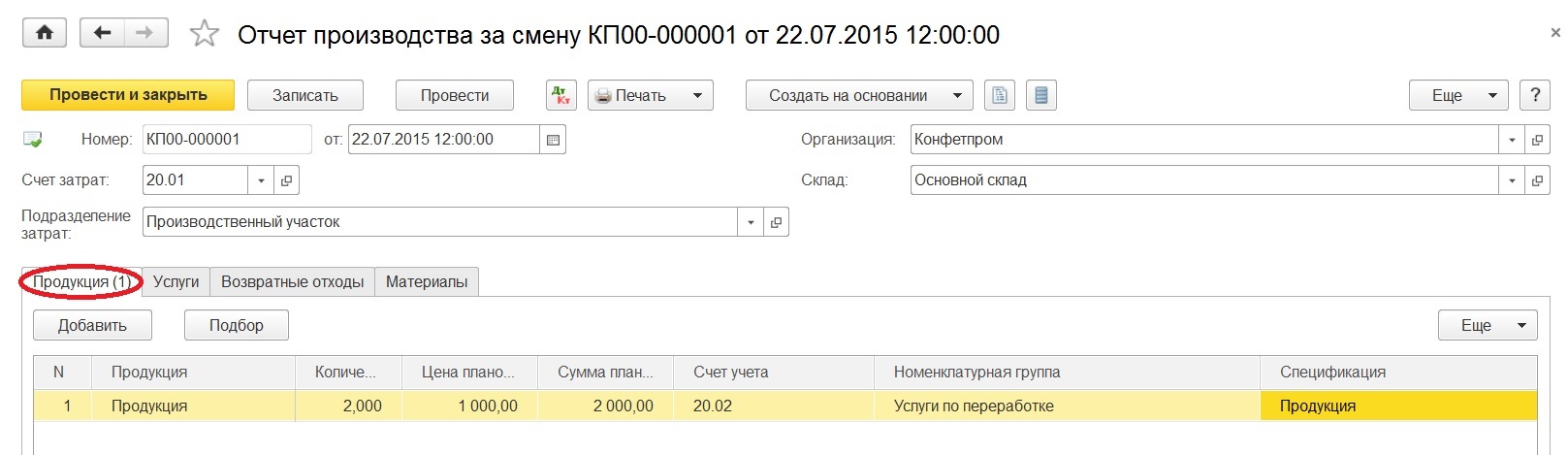

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой "Продукция", добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция - это счет 20.02 "Производство из давальческого сырья"; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле "Спецификация" элементом из одноименного справочника.

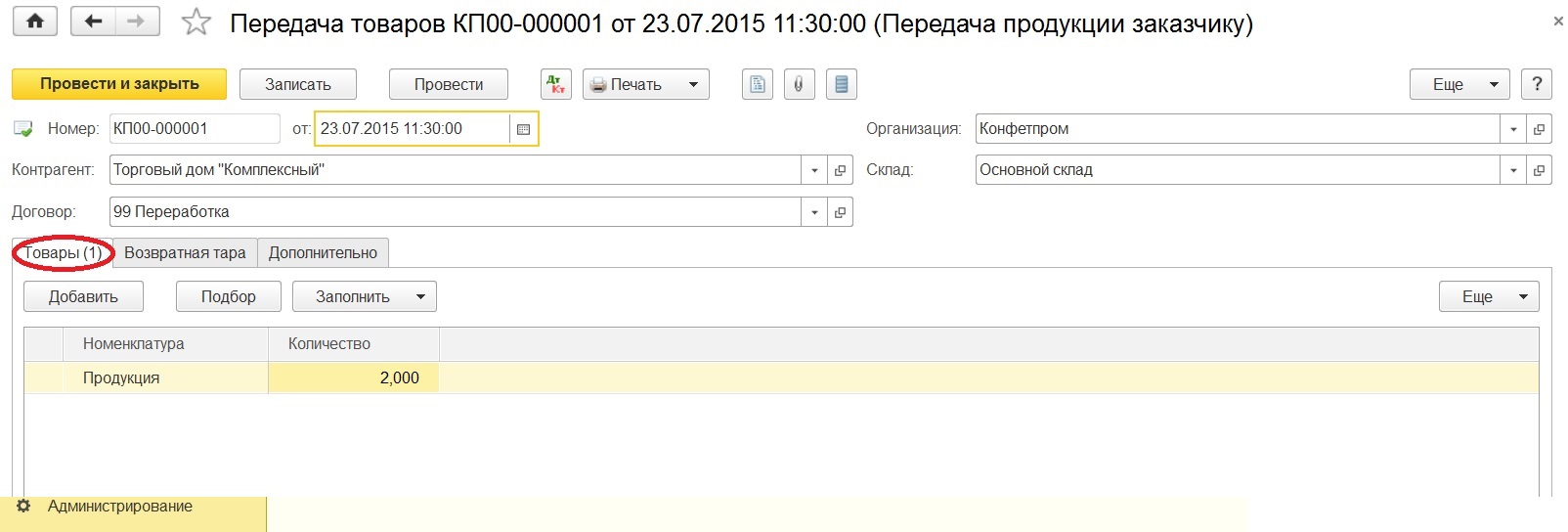

Следующим шагом будет передача готовой продукции заказчику.

Выполняется такая процедура посредством проведения документа "Передача продукции заказчику".

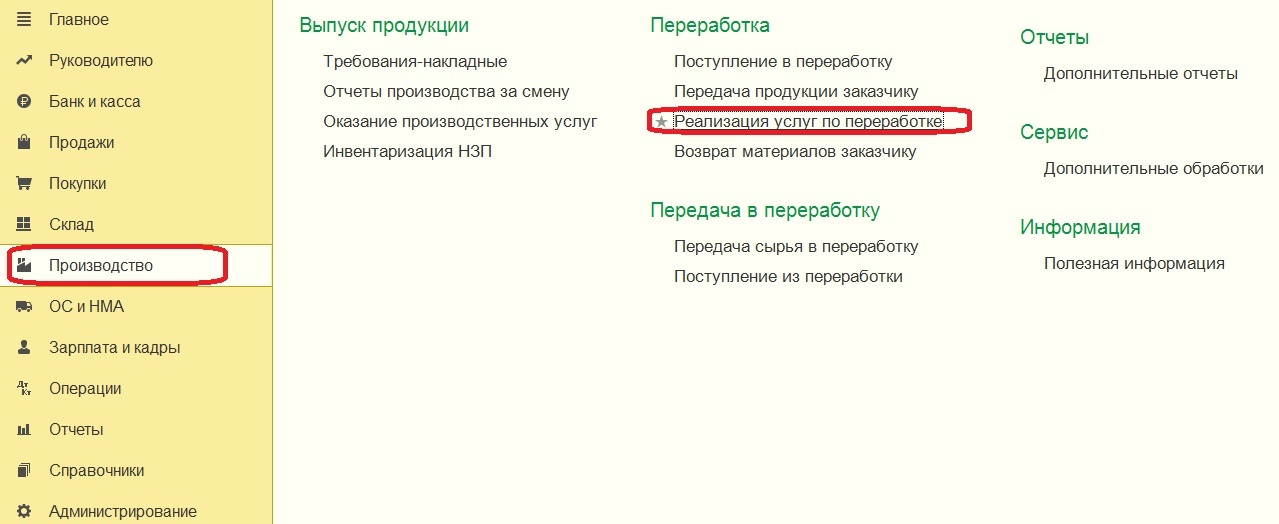

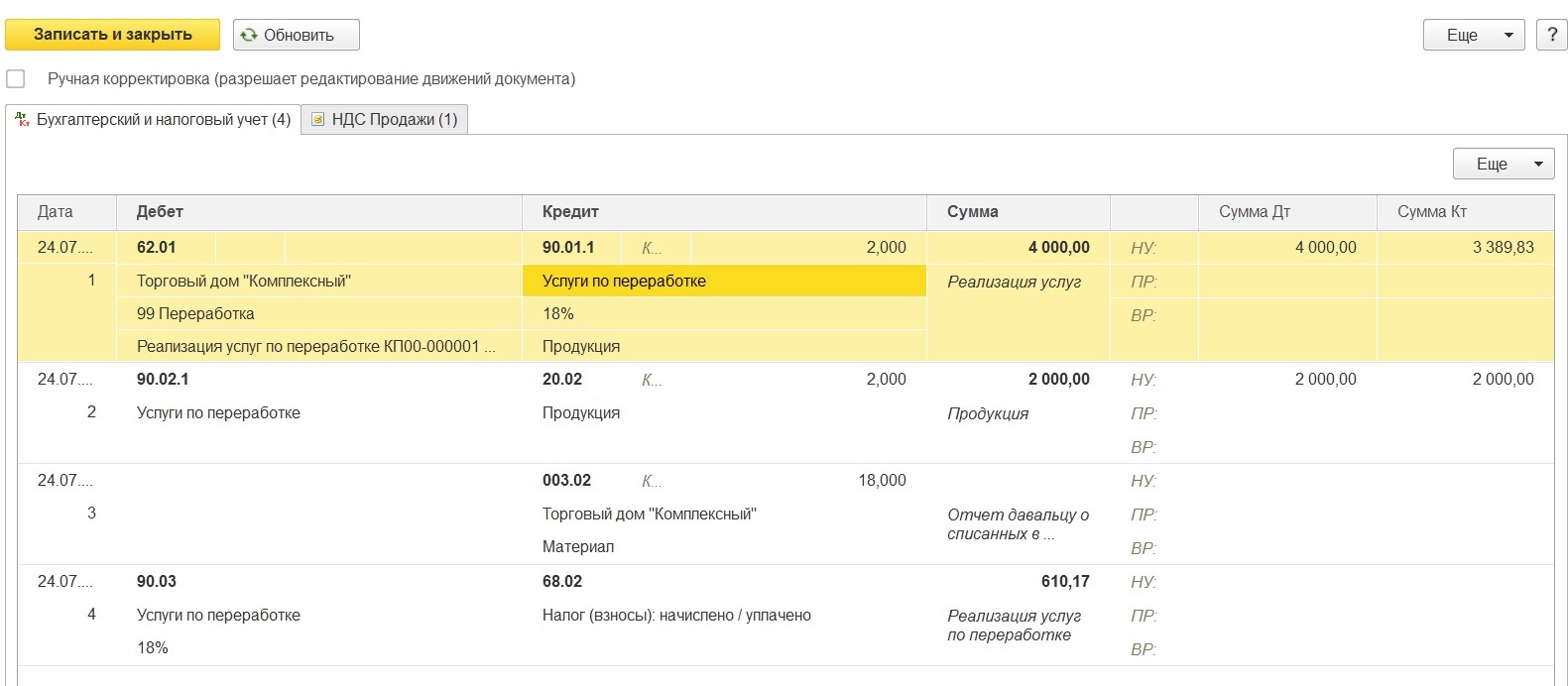

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется "Реализация услуг по переработке".

Можно создать "Реализация услуг по переработке" на основании ранее введенного документа "Требование-накладная", тогда шапка документа и закладка "Материалы заказчика" автоматически будут заполнены.

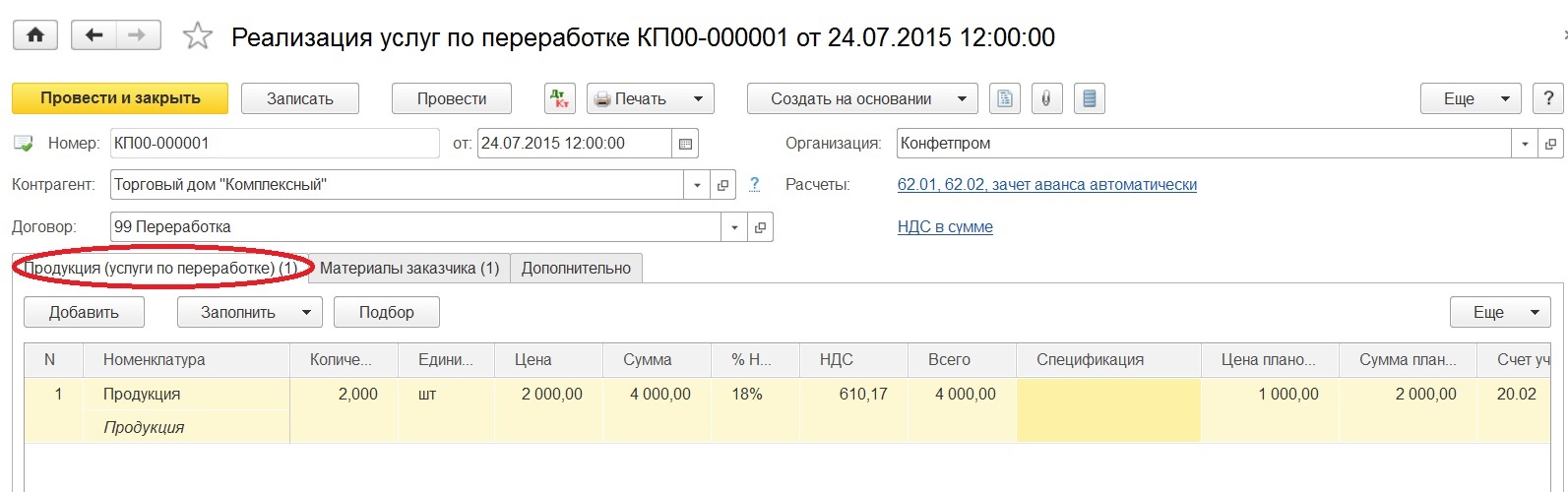

Далее переходим к закладке "Продукция (услуги по переработке)" и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

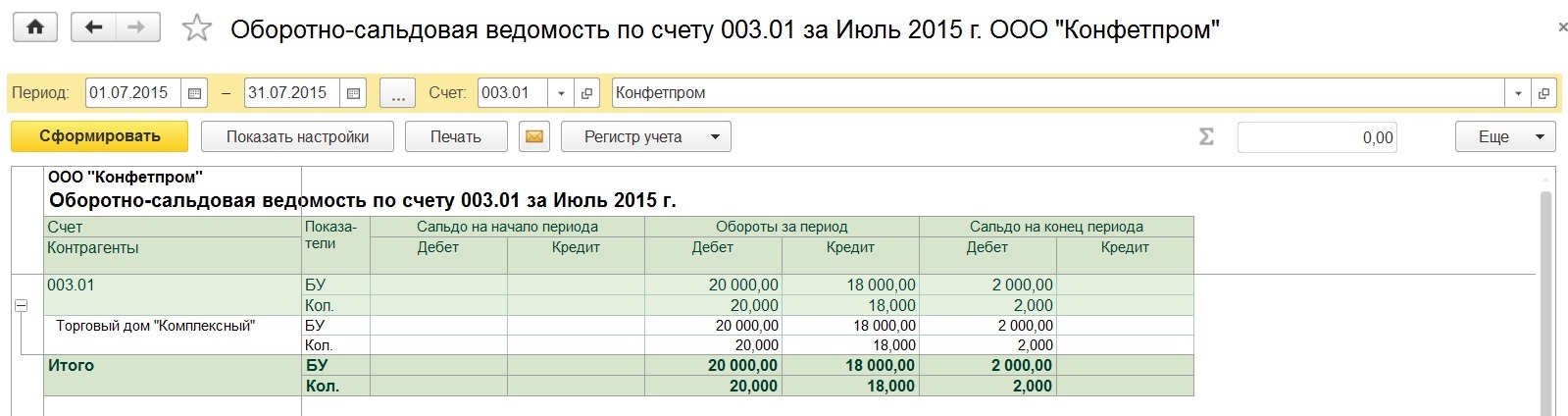

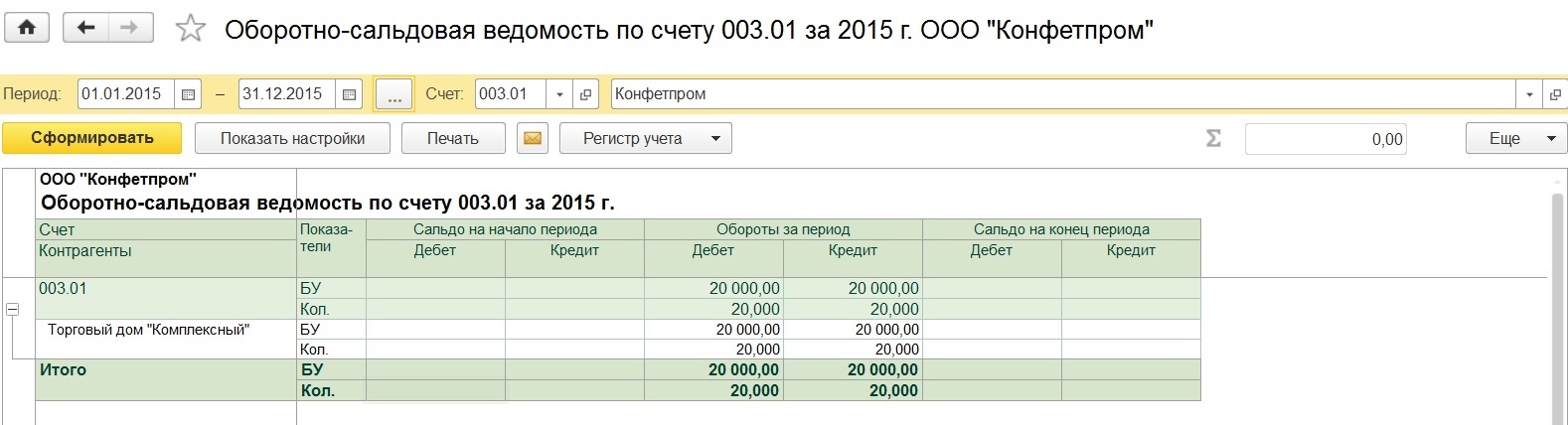

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет "Оборотно-сальдовая ведомость по счету 003.01".

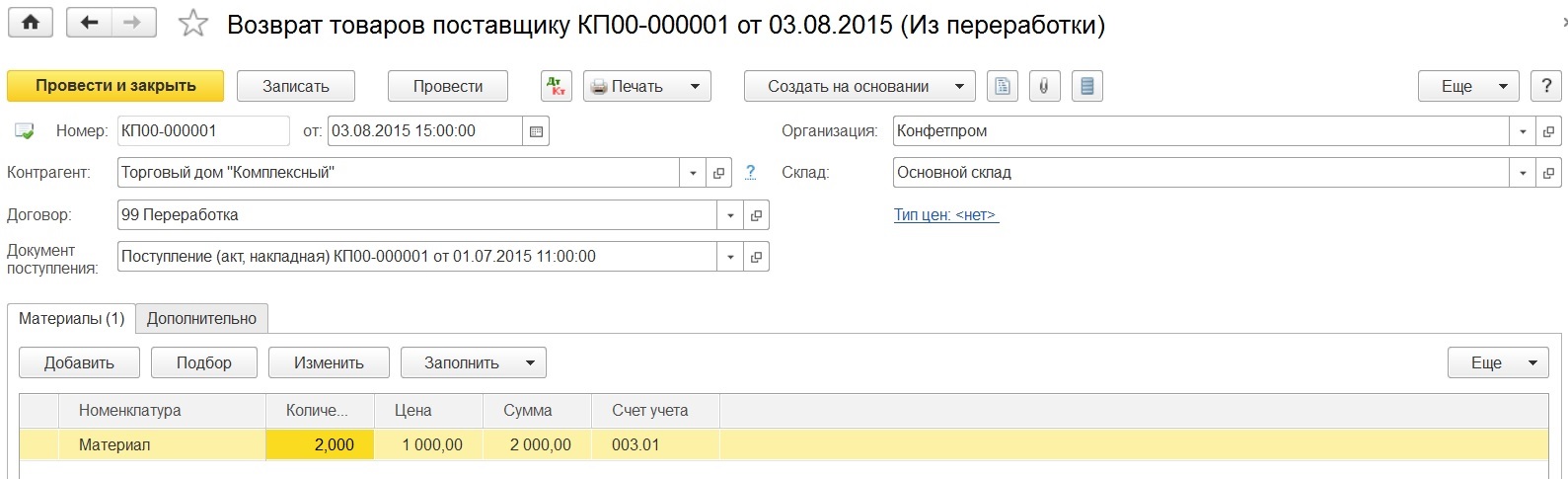

Остаток существует, тогда на основании документа "Поступление в переработку" вводим документ "Возврат товаров поставщику".

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии

Татьяна,здравст вуйте! 20 счет должен закрыться в конце месяца регламентной процедурой "Закрытие месяца" на счет 90.02. На нашем сайте есть статьи на эту тему, ищите по поиску "Как закрываются затратные счета (20, 25, 26, 44) в 1С: Бухгалтерии ред. 3.0?", "Почему не закрывается 20 счёт в 1С: Бухгалтерии ред. 3.0?"

В 2021 году разработчиками изменена схема закрытия затратных счетов в связи с выходом ФСБУ. Об этом тоже будем писать подробно на сайте. Следите за обновлениями.

Добрый день. Как таковых специальных настроек учетной политики для переработки давальческого сырья не предусмотрено. Наверное, главное, чтобы Вы затраты формировали на 20 счете, а не на 26 или 44.