Как исправить ошибку 400400010 «Нарушено контрольное соотношение показателя формы НБО» в учете НКО?

- Опубликовано 25.05.2021 08:28

- Просмотров: 35531

В разгар отчетной кампании мы публиковали ряд статей, посвященных подготовке годовой бухгалтерской отчетности НКО. Отчетность сдана и сегодня хотелось бы поговорить о том, что ожидает бухгалтера после ее сдачи. Сразу оговоримся: все, что написано в данной статье основано на личном опыте автора статьи – практикующего бухгалтера в учете НКО. Автор не претендует на истинность, а выражает лишь свой взгляд на поведение в такого рода ситуациях, с которыми может столкнуться каждый бухгалтер. Итак, речь пойдет об ошибке с кодом 400400010 «Нарушено контрольное соотношение показателя формы НБО». Как ее исправить расскажем в этой статье.

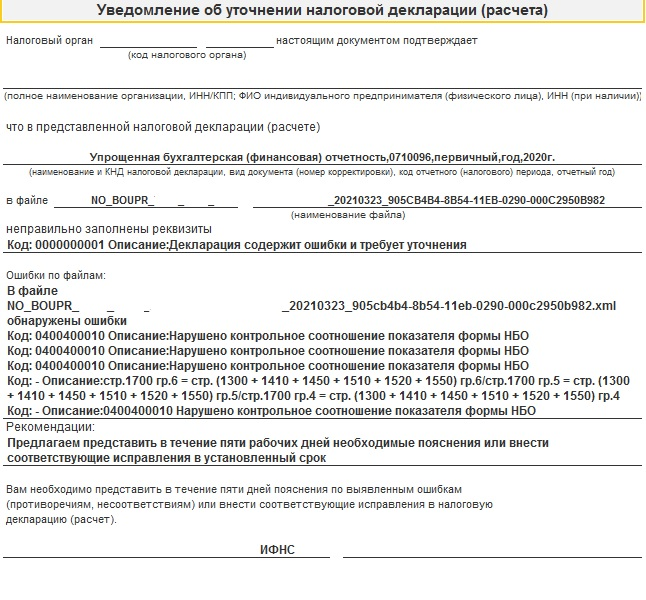

Что ж, вы подготовили отчетность и отправили ее в налоговую. Спустя пару дней вам приходит «Уведомление об уточнении налоговой декларации (расчета)» со следующим содержанием:

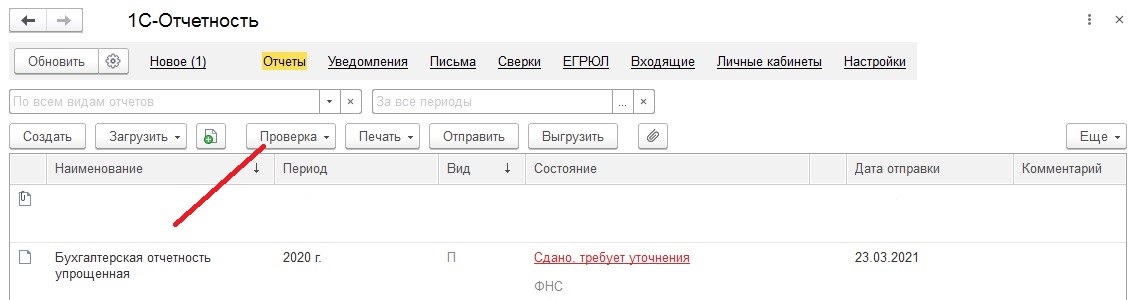

Вроде бы при отправке все было хорошо, проверка выгрузки в 1С показала, что ошибок нет:

А налоговая присылает, что в файле обнаружены ошибки.

Для начала, давайте разберемся, что означают ошибки с данным кодом.

С начала 2020 года налоговики с помощью программ сверяют налоговую отчётность по новым контрольным соотношениям. Эти соотношения регламентированы письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Одной из причин появления ошибки с кодом 0400400010 является округление цифр до тысяч рублей. У налоговиков контрольные соотношения настроены в тысячах, без допустимых значений при выполнении округления.

Еще одна причина возникновения такой ошибки касается непосредственно некоммерческих организаций. Суть – проверочная формула ФНС в коде ошибки не считает строку 1350. Формула ФНС, указанная в присланном уведомлении, гласит:

«В файле NO_BOUPR_7733_7733_7733785779773301001_20210323_905cb4b4-8b54-11eb-0290-000c2950b982.xml обнаружены ошибки

стр.1700 гр.6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.6/стр.1700 гр.5 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.5/стр.1700 гр.4 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4».

Разберемся, что делать в этом случае.

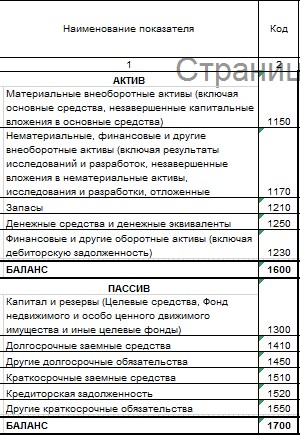

НКО по-особому заполняют раздел III баланса «Капитал и резервы». Ведь они вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь при этом на бланках, которые рекомендовал Минфин России.

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

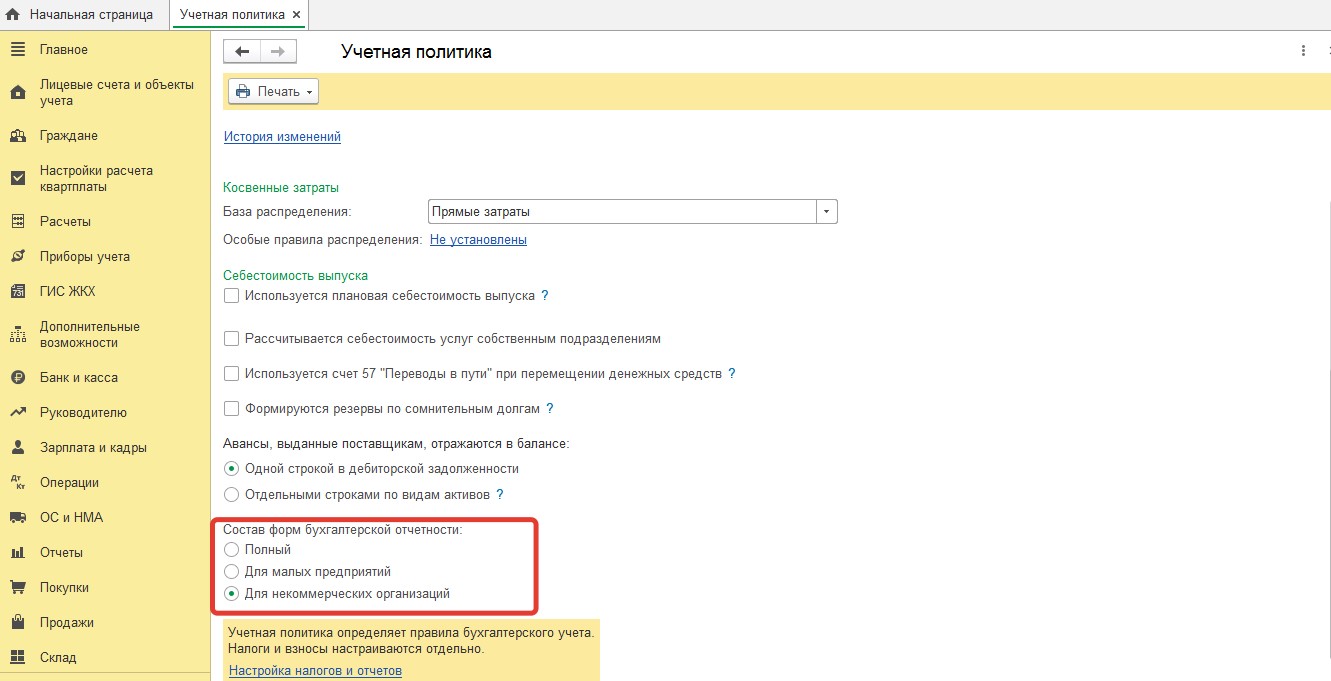

Напомню, чтобы бухгалтерская отчетность в типовой программе 1С Бухгалтерия 8.3 формировалась с учетом этой особенности, необходимо в настройках учетной политики установить галочку:

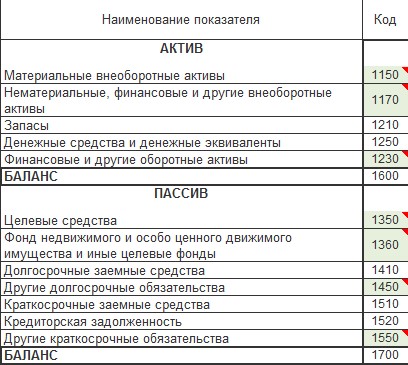

Тогда при формировании бухгалтерской отчетности статьи Пассива баланса сформируются автоматически с учетом специфики НКО. И показатели статей упрощенного баланса, сформированные в типовой 1С Бухгалтерия 8.3 будут выглядеть так:

В то время, как форма в редакции приказа Минфина выглядит так:

Как видим, в упрощенной форме в отличие от полной формы, где целевые средства имеют для некоммерческих организаций код строки 1300, в упрощенной форме целевые средства имеют код 1350 и должны учитываться в формуле контрольных соотношений вместо кода строки 1300.

ФНС берет для всех организаций общее соотношение – не обращая внимания на специфику некоммерческих организаций.

Что же делать в этом случае?

Из своего опыта могу рекомендовать в качестве решения проблемы – подачу пояснительной записки к вашей отчётности. Однако сразу скажу, что довольно часто пояснительные не работают, так как показатели в ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений. Налоговики же с некоторых пор предпочитают не углубляться в каждый отчёт. Тем не менее подача пояснительной записки поможет подстраховаться в сдаче отчетности.

Если удастся дозвониться до Вашей налоговой и Вы попадете на толкового инспектора – считайте, что Вам повезло.

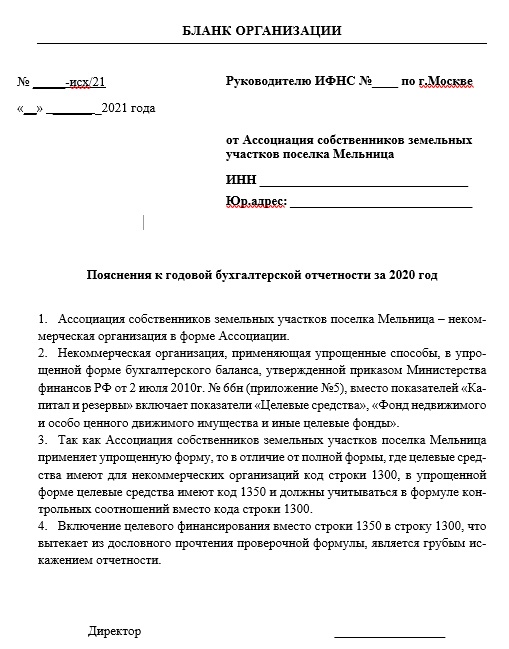

Если же нет, подайте корректирующую отчетность с пояснительной запиской (образец прилагаем).

Если и это не поможет, то единственный выход – переименовать строку 1300 и включить в нее целевые средства.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии