Передача имущества НКО в дар в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 20.09.2021 08:44

- Просмотров: 25302

В предыдущей статье мы рассмотрели учет имущества, которое некоммерческая организация получает безвозмездно. Но НКО может не только получать имущество, но и сама передавать его в дар. Об учете такого передаваемого имущества мы и поговорим в этой публикации.

Прежде чем передавать имущество в дар благополучателям, некоммерческая организация должна его получить. Она может его купить, а также получить безвозмездно. Но как бы она не приобрела материальные ценности, их необходимо принять к учету.

Поступление ТМЦ, предназначенных для передачи в дар

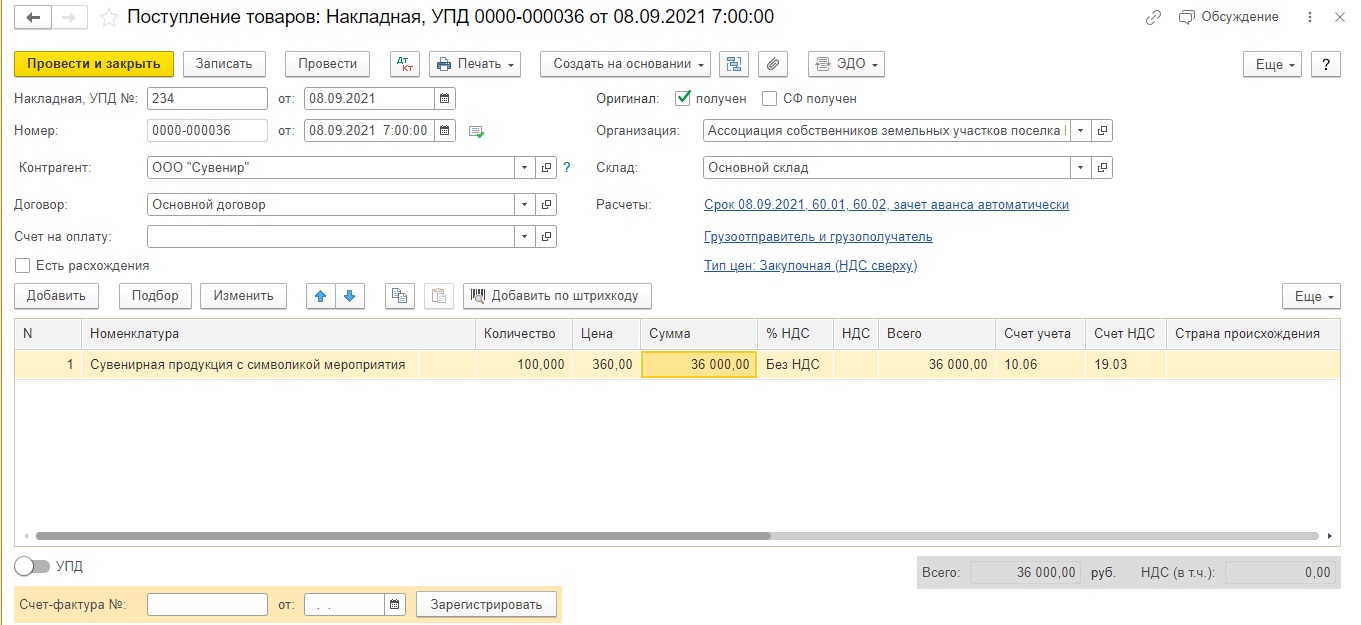

Купленные материалы некоммерческие организации, также, как и коммерческие, принимают к учету по фактической стоимости.

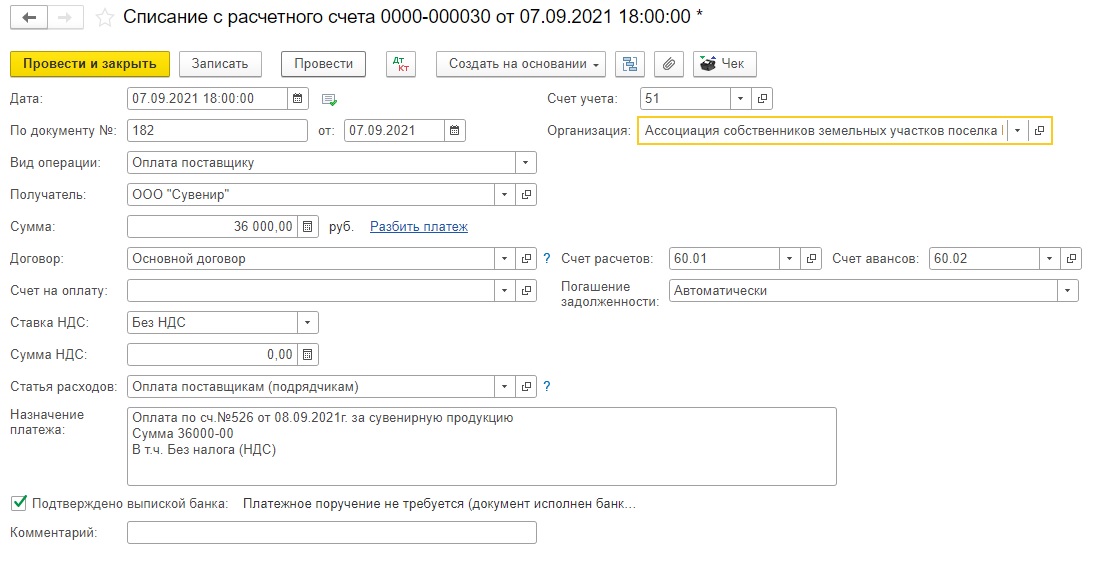

Например, некоммерческая организация, занятая управлением и эксплуатацией коттеджного поселка, в рамках подготовки к празднованию Дня поселка приобрела сувенирную продукцию.

Сувениры предназначены для вручения участникам праздника с целью привлечения внимания к теме проводимого мероприятия.

Основанием для приобретения памятных сувениров служит документ, в котором содержится в том числе смета расходов на проведение мероприятия. В качестве такого документа может быть положение, программа или план о проведении мероприятия, образец которого можно скачать тут.

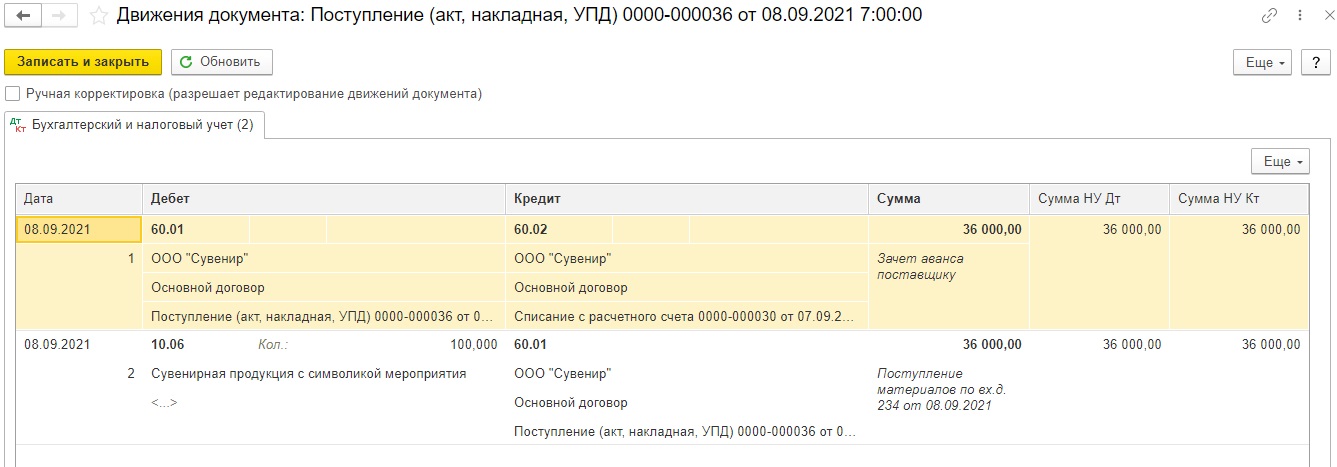

Оприходуем поступившие материалы (сувенирная продукция) документом «Поступление (акты, накладные)», который находится в разделе «Покупки»:

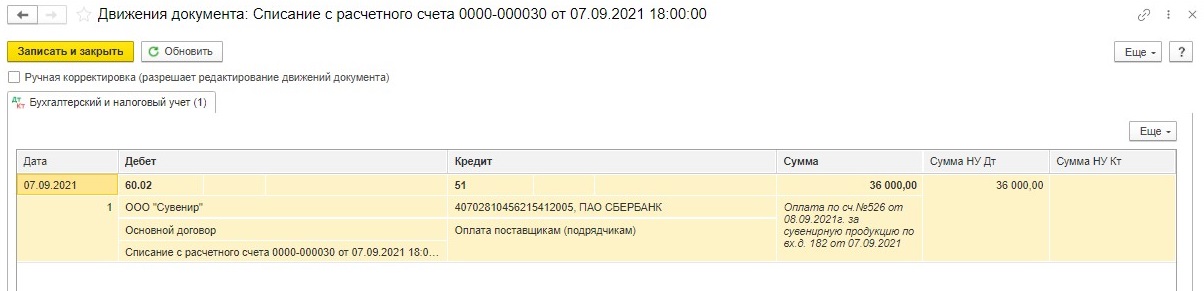

После проведения документа программа сформирует проводки:

Материальные ценности могут поступать в организацию не только за плату, но и безвозмездно, как имущество, переданное в счет целевого финансирования, и также в дальнейшем передаваться благополучателям. Безвозмездно полученные материалы принимаются к учету по согласованной в договоре дарения (пожертвования) оценке.

Типовая 1С: Бухгалтерия предприятия ред. 3.0 не содержит специального документа для оприходования безвозмездно полученных материальных ценностей, поэтому используем обычный документ «Поступление товаров», в котором вручную задаем счета учета: вместо предусмотренного счета 60 выбираем счет 76.09. Также с помощью «Операции, введенной вручную» отражаем стоимость материалов, подлежащих получению по договору пожертвования. После проведения этих двух документов будут сформированы проводки:

Дт 76.09 Кт 86.02 – отражена стоимость материалов, подлежащих получению в счет целевого финансирования.

Дт 10 Кт 76.09 – отражена стоимость фактически полученных материалов по согласованной оценке.

Более подробно об учете материалов, переданных безвозмездно некоммерческой организации, говорилось в предыдущей статье.

Передача материалов в дар

НКО планирует провести мероприятие и вручить сувениры участникам.

Так как стоимость подарка – до 3000 рублей, то договор дарения в письменной форме не требуется (п.2 ст. 574 ГК РФ).

Перечень документов, подтверждающих уставные цели безвозмездной передачи, законодательно не установлен. Рекомендуем для обоснования вручения сувениров оформить акт приёма-передачи, в котором указать информацию о получателях и их подпись.

Образец Акта приема-передачи сувениров участникам мероприятия можно скачать тут.

Важно! Во избежание споров с налоговиками не рекомендуем выдавать сувениры под роспись ответственному сотруднику НКО, который затем вручит их участникам на торжественном мероприятии. Доказать проверяющим, что он не присвоил сувениры себе или не продал их с торговой наценкой будет проблематично.

Также потребуется еще один документ – акт на списание сувениров для мероприятия, образец которого мы также прилагаем.

Этот документ послужит основанием для списания материальных ценностей в бухгалтерском учете.

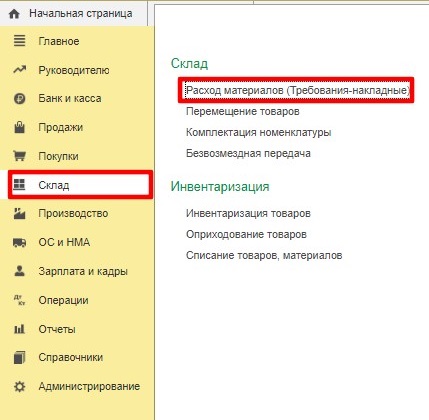

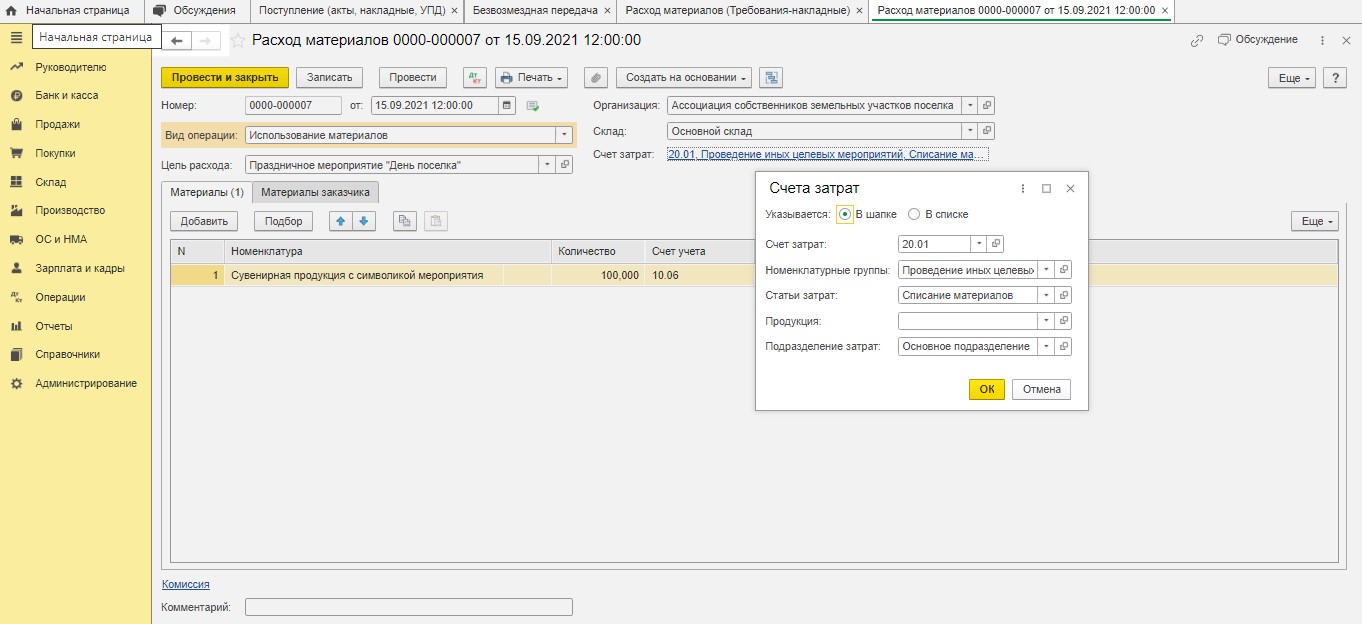

На основании него в программе формируется документ «Расход материалов/Требование-накладная» в разделе «Склад»:

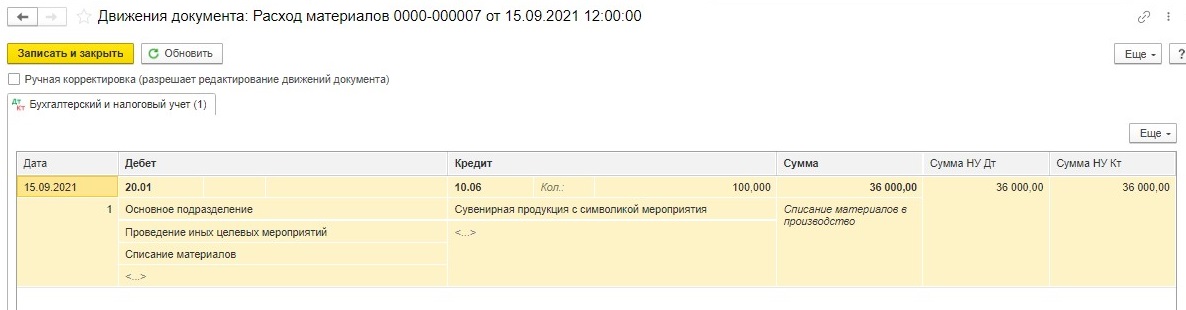

Если учетной политикой НКО предусмотрен учет затрат с применением счета 20, то после проведения требования программа сформирует проводки:

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, спишутся автоматически на счет 90 (как в коммерческих организациях). С помощью ручной корректировки движений документа нам необходимо изменить счет 90 на счет 86 (подробно о том, как это делается, мы уже писали ранее).

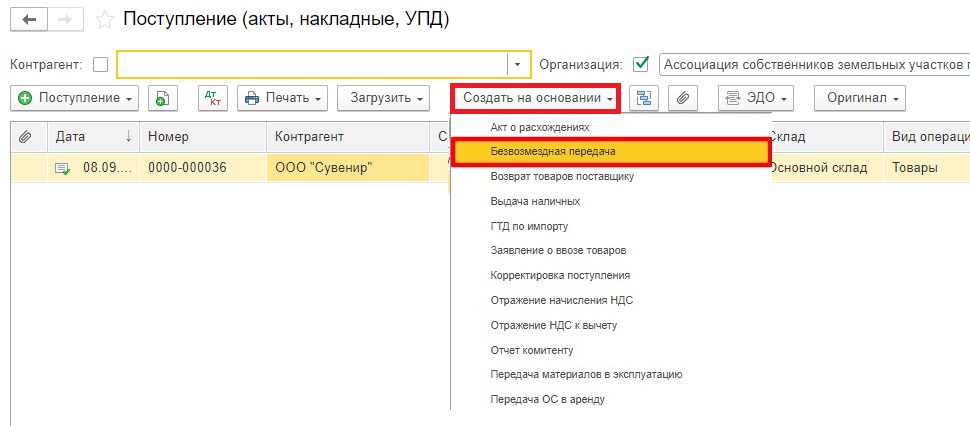

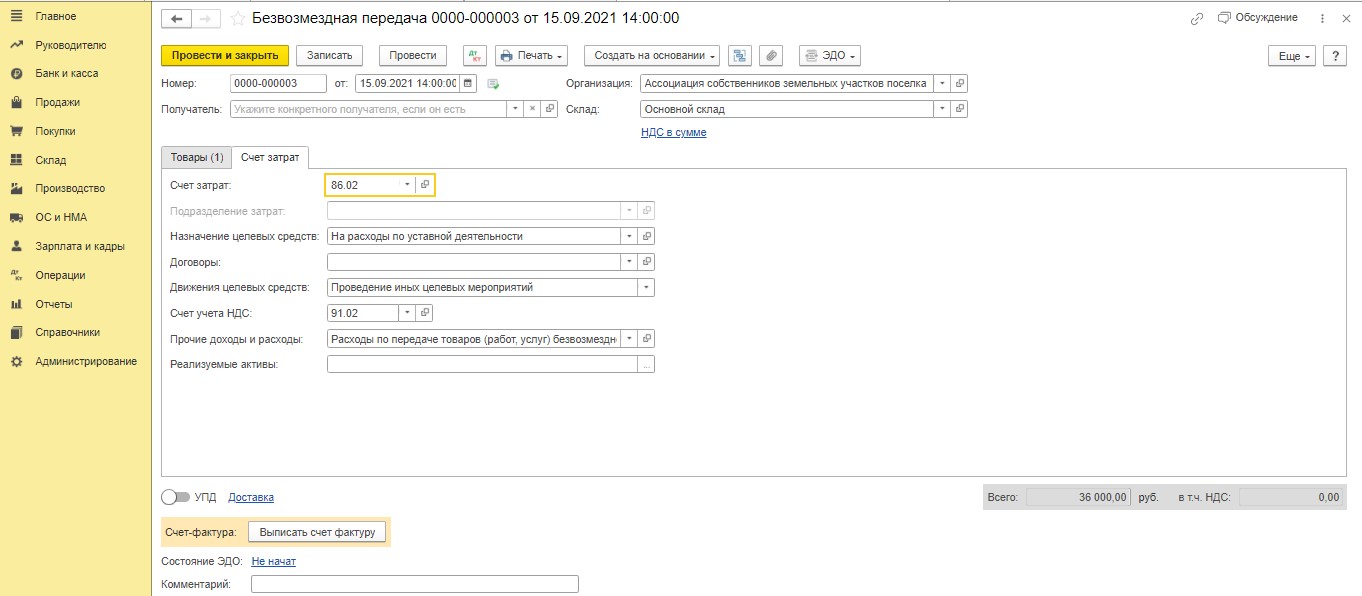

Также в программе 1С: Бухгалтерия предприятия ред. 3.0 безвозмездную передачу материалов неопределенному кругу лиц можно оформить документом «Безвозмездная передача» в разделе «Продажи».

Его можно также создать вводом на основании документа «Поступление (акты, накладные)»

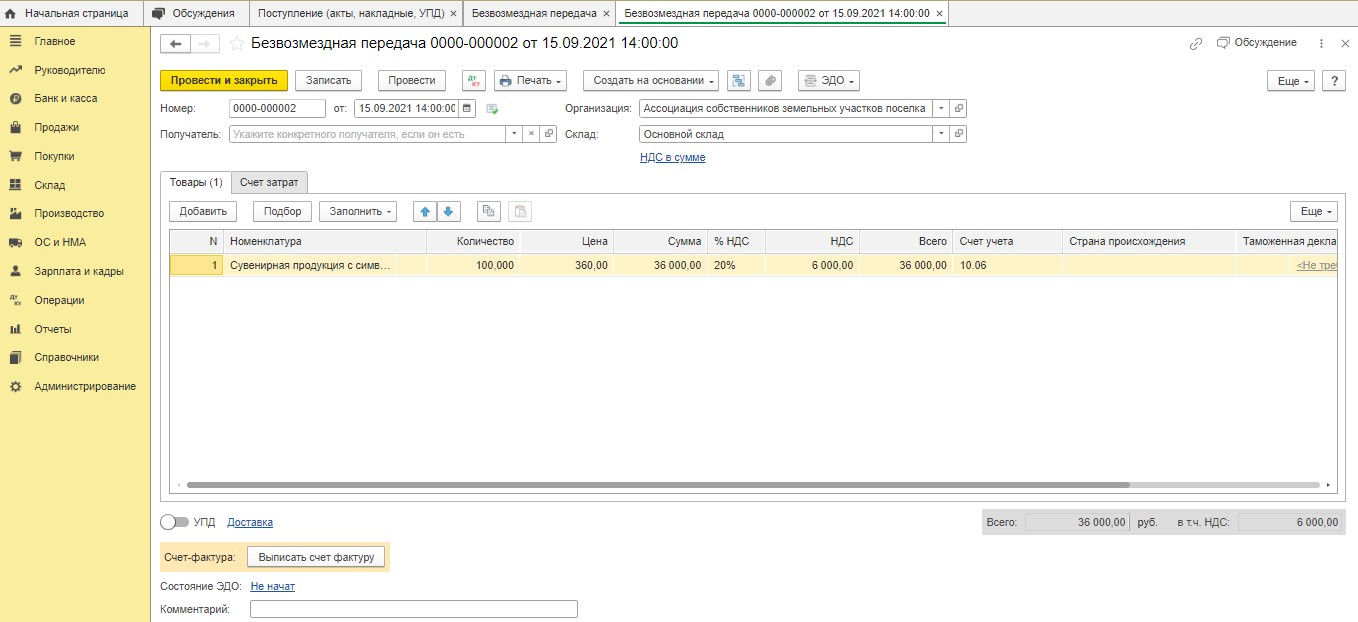

Документ заполнится автоматически:

Поле «Получатель» не заполняется в случае, когда передача осуществляется неопределенному кругу лиц.

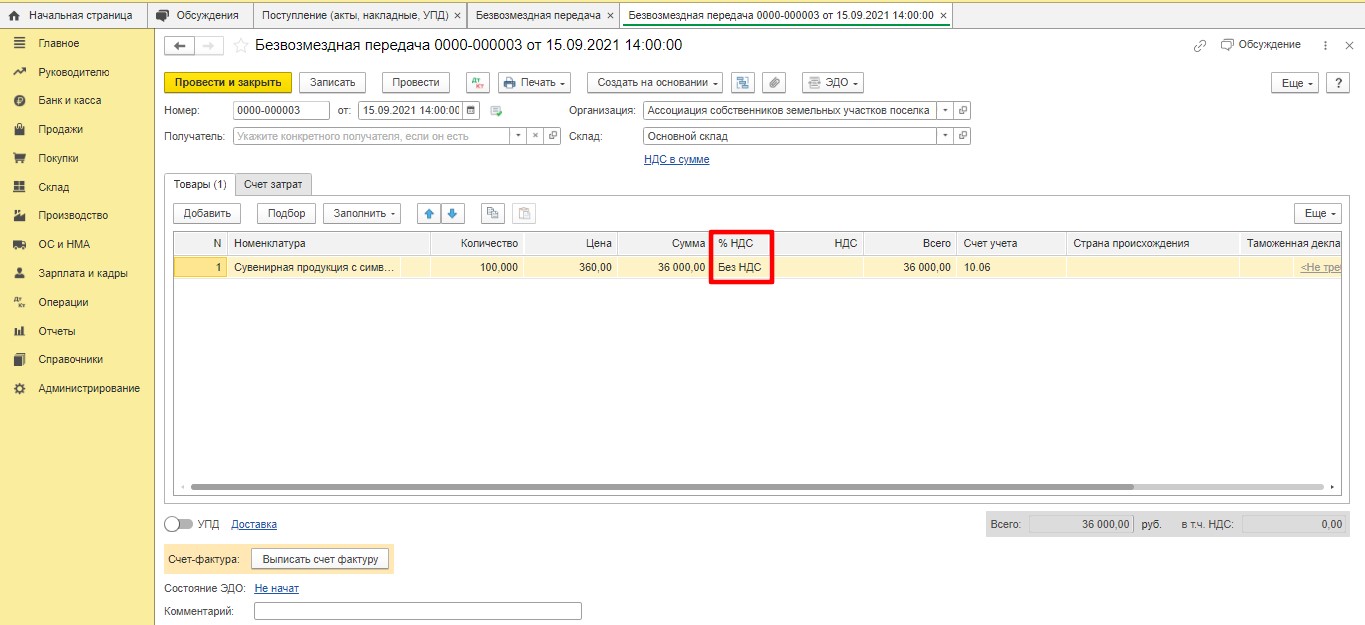

Передача товаров в дар освобождается от обложения НДС, поэтому в поле «% НДС» следует указать значение «Без НДС».

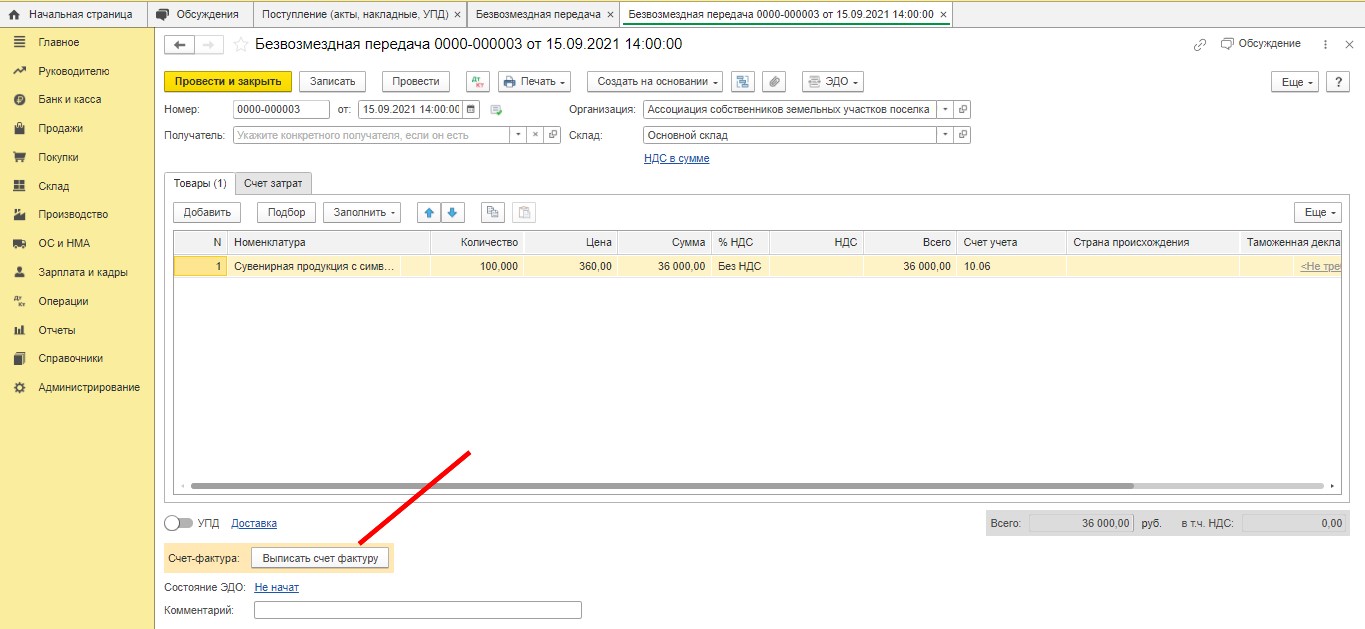

При совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ, счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ), поэтому кнопку «Выписать счет-фактуру» в левом нижнем углу нажимать не надо:

Вкладка «Счет затрат» при автоматическом заполнении предлагает в качестве счетов затрат счет 91.02 «Прочие расходы». Этот счет предназначен для учета в коммерческих организациях.

В нашем случае необходимо заменить его на счет 86.02:

Для НДС можно оставить счет затрат, установленный программой по умолчанию, это роли не играет, т.к. у нас операция, не облагаемая НДС.

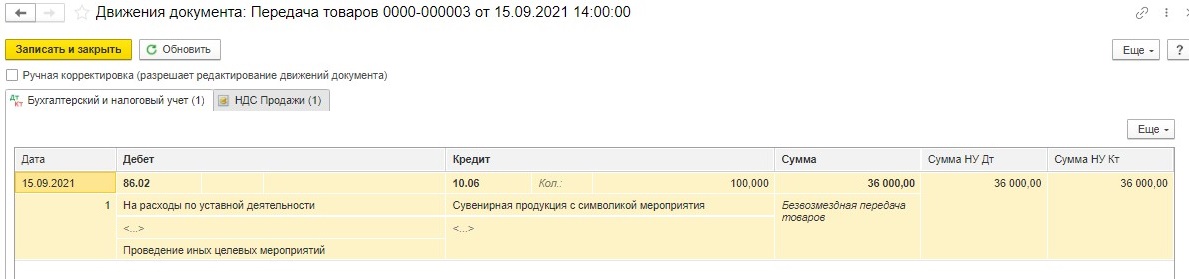

После проведения документа программа сформирует проводки:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Спасибо большое вам за ответ!

Виолетта, спасибо, приятно, что статьи находят отклик.

Что касается ежемесячных выплат пенсионерам, то здесь ситуация неоднозначная. По факту их труд был добровольческим . Это значит, что они в период работы у вас осуществляли благотворительн ую деятельность в форме безвозмездного труда в интересах организации (ст. 5 Федерального закона №135-ФЗ). Добровольцы не вправе требовать какого-либо вознаграждения за свой труд. Они могут претендовать только на возмещение понесенных расходов (командировочны е расходы, затраты на транспорт и пр.).

В связи с этим добровольцы не могут воспользоваться теми гарантиями, которые действующее законодательств о предусматривает для работников (правом на обязательное социальное страхование или правом на ежегодный оплачиваемый отпуск). Кроме того, организация не делает записей в трудовой книжке добровольца, и период работы в качестве добровольца не засчитывается в трудовой стаж. Таким образом, добровольцы не могут претендовать и на пенсионные выплаты.

По моему мнению, проводить выплаты таким пенсионерам за счет целевых средств некоммерческой организации весьма рискованно. Велика вероятность, что такие расходы контролеры признают нецелевыми и включат в налоговую базу.

В благотворительн ой организации можно попробовать найти решение данного вопроса путем утверждения благотворительн ой программы помощи пенсионерам. Если Ваша организация не попадает под действие Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительн ой деятельности и благотворительн ых организациях», то проведение такого рода денежных выплат пенсионерам рискованно.

Возможна ли еще тема по поводу ежемесячных выплат пенсионерам, которые долгое время служили в нашей организации на общественных началах и теперь мы хотим им платить своеобразную пенсию от НКО. Работниками они не являлись. Расскажите как это все можно провести в НКО, какие документы для этого необходимы? Заранее благодарна!