Конвертация одной валюты в другую с использованием счета 57.22 в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 26.01.2024 18:38

- Просмотров: 38544

Расчеты в иностранной валюте далеко не просты, а в нынешнее санкционное время стали еще сложнее. Многие организации вынуждены применять конверсионные операции в своей хозяйственной деятельности. Что это такое простыми словами и как они отражаются в 1С: Бухгалтерии предприятия ред. 3.0 расскажем в этом материале.

Все расчеты в иностранной валюте в РФ регулируются Федеральным законом от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле".

Конверсионные операции - это обмен списываемой со счета или поступившей валюты на другую иностранную валюту по согласованному с банком кросс-курсу с целью совершения платежа или зачисления денежных средств в валюте, отличной от валюты имеющегося счета (п. 7 ст. 14 Закона о валютном регулировании, Письмо ФНС России от 11.11.2016 N ОА-4-17/21336). Такие операции являются разновидностью валютных.

Резиденты могут осуществлять расчеты через свои банковские счета в любой иностранной валюте с проведением в случае необходимости конверсионной операции по курсу, согласованному с уполномоченным банком, вне зависимости от того, в какой иностранной валюте был открыт банковский счет (п. 7 ст. 14 Закона № 173-ФЗ).

Бухгалтерский учет

Бухгалтерский учет активов и обязательств, стоимость которых выражена в иностранной валюте, регулируется ПБУ 3/2006.

В бухгалтерском учете остаток денежных средств на валютном счете переоценивается в рубли по курсу валюты ЦБ РФ (п. п. 5, 6, 7, 8 ПБУ 3/2006):

- на дату совершения операции по валютному счету;

- на каждую отчетную дату.

Можно также пересчитывать остаток средств на валютном счете по мере изменения курса, закрепив это решение в учетной политике (п. 7 ПБУ 3/2006).

В результате переоценки валюты в бухгалтерском учете возникают курсовые разницы, которые включают (п. п. 11, 13 ПБУ 3/2006):

- в прочие доходы, если официальный курс валюты на дату совершения операции (отчетную дату) выше, чем на дату предыдущего пересчета;

- в прочие расходы, если официальный курс валюты на дату совершения операции (отчетную дату) ниже, чем на дату предыдущего пересчета.

При валютных операциях также могут возникать разницы из-за обмена одной иностранной валюты на другую иностранную валюту по согласованному с банком курсу. Такие разницы не являются курсовыми и подлежат учету в порядке, установленном ПБУ 9/99 и ПБУ 10/99.

Положительная разница учитывается в составе прочих доходов, если курс ЦБ выше курса банка (п. 7 ПБУ 9/99).

Отрицательная разница учитывается в составе прочих расходов, если курс ЦБ ниже курса банка (п. 11 ПБУ 10/99).

Налоговый учет

В налоговом учете остаток денежных средств на валютном счете переоценивается по официальному курсу ЦБ РФ (п. 8 ст. 271, п. 10 ст. 272 НК РФ):

- на даты перехода права собственности на валюту (на даты поступления или списания денежных средств);

- на последнее число каждого месяца.

Курсовые разницы, образовавшиеся при переоценке валюты, в целях налогообложения прибыли учитывают:

- во внереализационных доходах, если курс валюты к рублю на последнее число месяца (дату поступления или списания валюты) выше, чем был на дату предыдущей переоценки (п. 11 ч. 2 ст. 250 НК РФ);

- во внереализационных расходах, если курс валюты к рублю на последнее число месяца (дату поступления или списания денежных средств) ниже, чем был на дату предыдущей переоценки (пп. 5 п. 1 ст. 265 НК РФ).

Разницы, возникающие в рамках конверсионных операций при списании со счета одной валюты и зачислении на счет другой валюты (отличной от рублей), не являются курсовыми разницами и учитываются в составе внереализационных доходов или расходов.

Положительная разница учитывается в составе внереализационных доходов, если курс ЦБ выше курса банка (п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

Отрицательная разница учитывается в составе внереализационных расходов, если курс ЦБ ниже курса банка (пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

Учетная политика

Счет, на котором учитывается валюта, списанная банком для покупки другой валюты до момента ее зачисления, следует прописать в учетной политике (п. 4 ПБУ 1/2008, Приказ Минфина от 31.10.2000 N 94н). Может использоваться как счет 57 «Переводы в пути», так и 76 «Расчеты с разными дебиторами и кредиторами».

В нашем примере мы рассмотрим операции конвертации валюты с использованием счета 57.22.

Если используется счет 76.29, то все операции будут аналогичными, только вместо счета 57.22 будет использован счет 76.29.

Условия примера

Организация ООО «ПРЕДПРИЯТИЕ» приобретает в банке ПАО Сбербанк в рамках операции конвертации долларов США (USD) китайские юани (CNY) в сумме 100 000,00 CNY. Согласованный курс конвертации: 1 USD = 7,1478 CNY. Для совершения этой операции организация передала в банк заявку на конвертацию валюты, на основании которой 15.12.2023 c ее валютного счета было списано 13 990,32 USD (100 000,00 CNY /7,1478). Валюта CNY в сумме 100 000,00 CNY зачислена на счет организации 18.12.2023.

В учетной политике ООО «ПРЕДПРИЯТИЕ» установлено, что для конвертации валюты используется счет 57.22.

Шаг 1 - Списание валюты с валютного счета 15.12.2023 г.

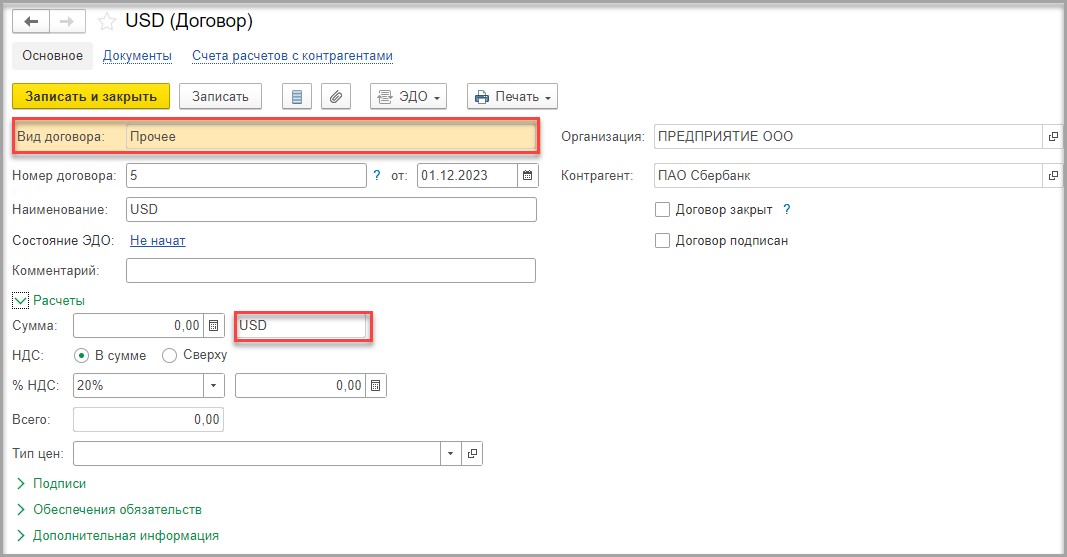

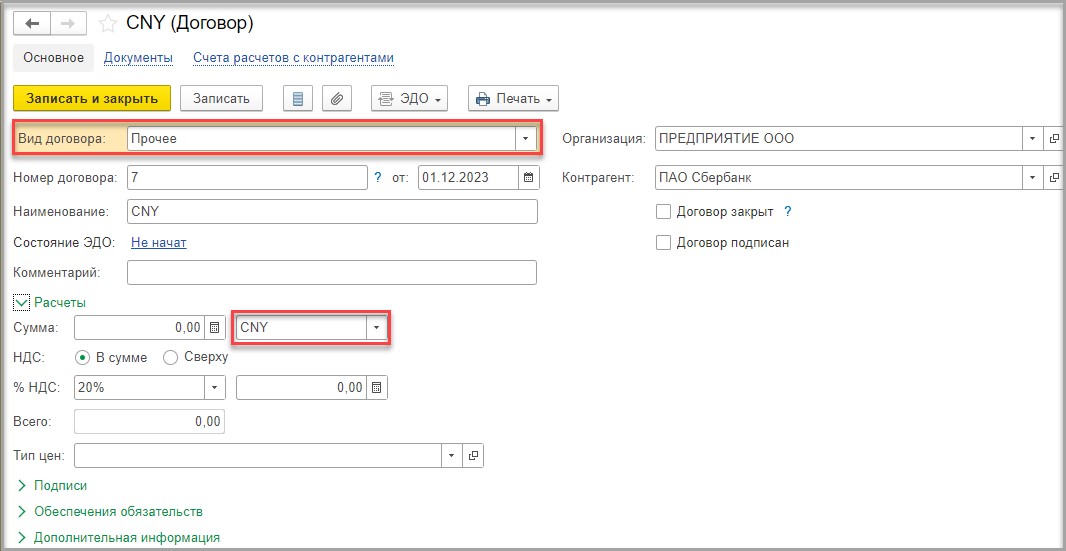

Для операций конвертации валюты создадим два договора с банком: один в валюте USD, второй в валюте CNY.

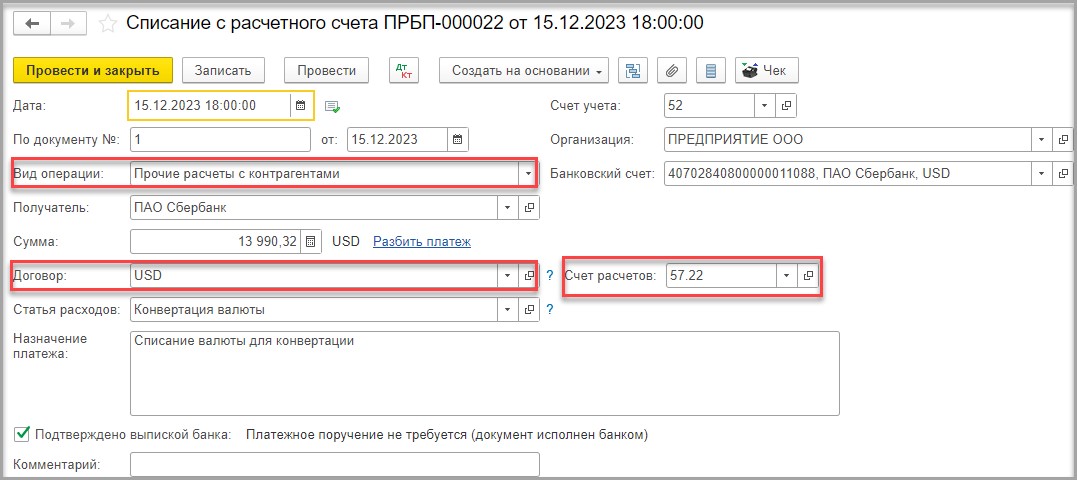

Документ «Списание с расчетного счета» заполним следующим образом.

В поле «Вид операции» укажем «Прочие расчеты с контрагентами».

В поле «Сумма» укажем сумму в USD, полученную при конвертации валюты по согласованному с банком курсу.

В поле «Договор» укажем договор с банком в валюте USD.

Счет расчетов укажем 57.22.

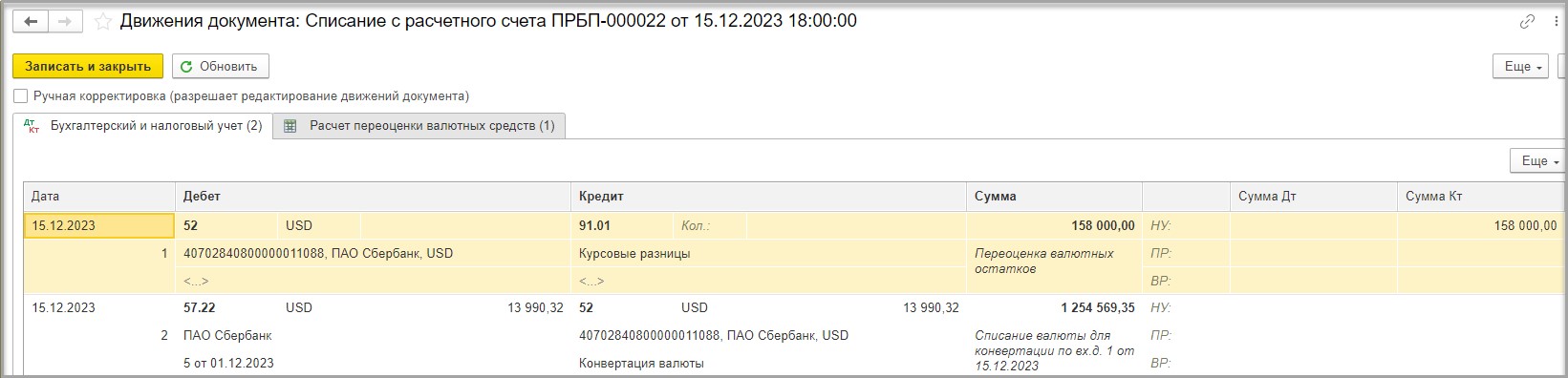

В движениях документа видим следующие проводки:

ДТ 52 – КТ 91.01 – отражен доход от переоценки средств на валютном счете.

Расчет: остаток валюты на счете 52 на дату совершения операции (15.12.2023) х (курс ЦБ РФ на дату совершения операции 15.12.2023) - (курс ЦБ РФ на дату предыдущей переоценки 30.11.2023).

200 000,00 USD х (89,6741 – 88,8841) = 158 000,00 руб.

ДТ 57.22 – КТ 52 - списана валюта USD для целей конвертации.

Расчет: 13 990,32 USD (конвертируемая сумма валюты) х 89,6741 руб. (курс ЦБ РФ на дату совершения операции 15.12.2023) = 1 254 569,35 руб.

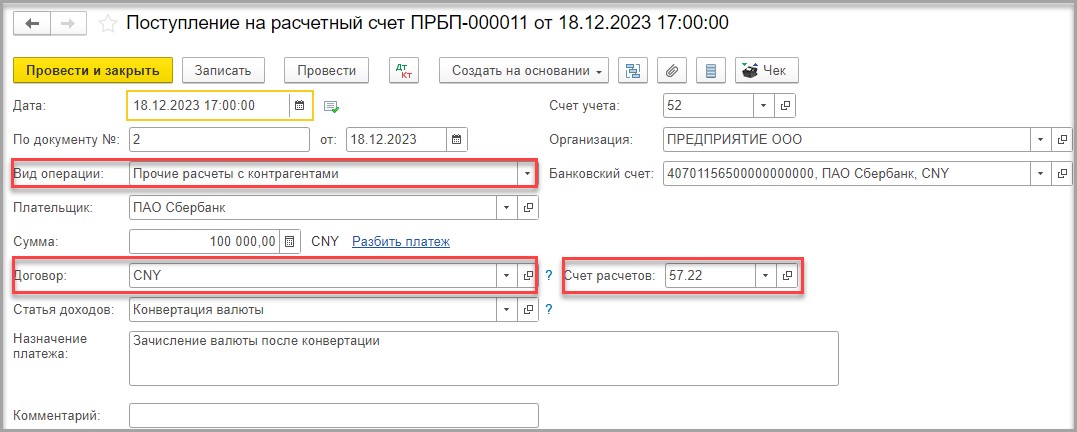

Шаг 2 - Поступление валюты на валютный счет 18.12.2023 г.

Поступление валюты на счет 52 оформим с помощью документа «Поступление на расчетный счет».

Вид операции «Прочие расчеты с контрагентами».

Сумма – 100 000,00 CNY.

Договор укажем в валюте CNY.

Счет расчетов укажем 57.22.

В движениях документа видим следующие проводки:

ДТ 52 (валюта CNY) – КТ 57.22 (валюта CNY) - 1 260 910,00 рублей.

Расчет: Конвертированная валюта CNY * Курс ЦБ РФ (на 18.12.2023) = 100 000,00 CNY * 12,6091 руб. = 1 260 910,00 руб.

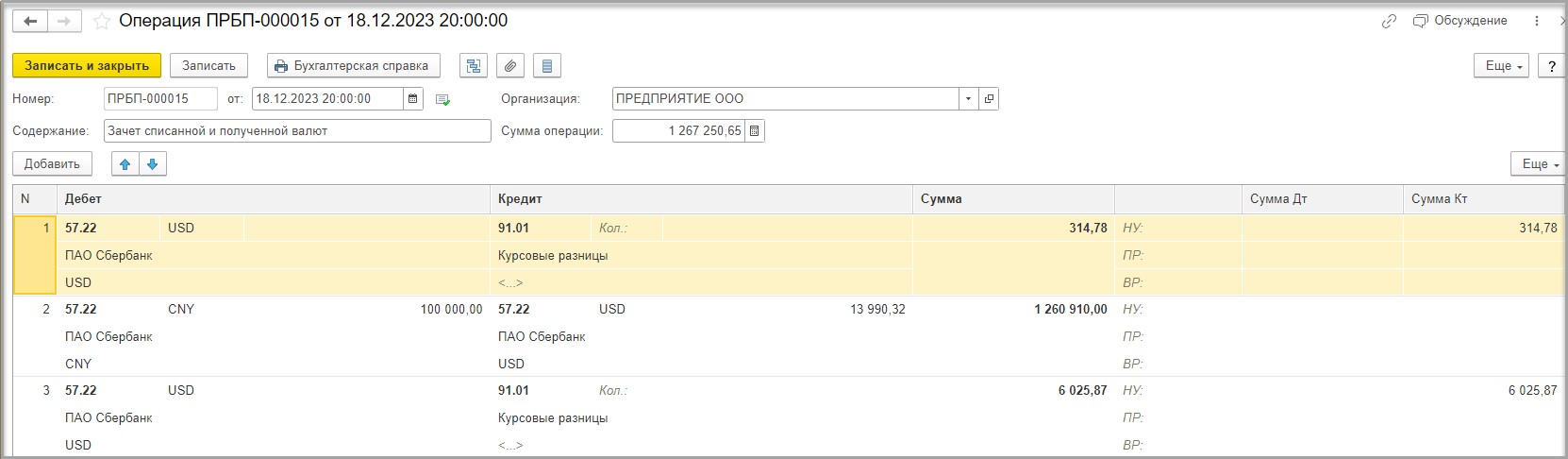

Шаг 3 - Зачет списанной и полученной валют 18.12.2023 г.

Для закрытия расчетов по счету 57.22 оформим документ «Операция».

Проводка №1: переоценка валюты на счете 57.22 (валюта USD).

Если курсовая разница положительная, то проводка будет ДТ 57.22 – КТ 91.01 (курс валюты на дату конвертации выше, чем на дату предыдущей переоценки).

Если курсовая разница отрицательная, то проводка будет ДТ 91.02 – КТ 57.22 (курс валюты на дату конвертации ниже, чем на дату предыдущей переоценки).

В нашем случае, курс на дату конвертации выше, поэтому курсовая разница будет положительная.

ДТ 57.22 – КТ 91.01 - 314,78.

Расчет:

Списанная для конвертации валюта (USD) х (курс на дату конвертации (18.12.2023) – курс на дату предыдущей переоценки валютных средств (15.12.2023)

13 990,32 USD х (89,6966 (курс на 18.12.2023) – 89,6741 (курс на 15.12.2023)) = 314,78 руб.

Проводка №2: зачет списанной (USD) и полученной (CNY) валюты по операции конвертации.

ДТ 57.22 (валюта CNY) 100 000,00 – КТ 57.22 (валюта USD) 13 990,32 – сумма в рублях 1 260 910,00.

Расчет:

Рублевая оценка зачисленной валюты CNY = сумма в валюте х курс на дату конвертации 18.12.2023.

100 000,00 CNY х 12,6091 руб. = 1 260 910,00 руб.

Проводка №3: финансовый результат от операции конвертации.

ДТ 57.22 (USD) – КТ 91.01 - 6 025,86

Если курсовая разница отрицательная, проводка будет обратная ДТ 91.02 – КТ 57.22.

Расчет:

Рублевая оценка зачисленной валюты в CNY по курсу ЦБ РФ на дату конвертации 18.12.2023 – Рублевая оценка списанной валюты в USD по курсу ЦБ РФ на дату конвертации 18.12.2023 = 100 000,00 CNY х 12,6091 – 13 990,32 USD х 89,6966 = 1 260 910,00 – 1 254 884,13 = 6 025,87 руб.

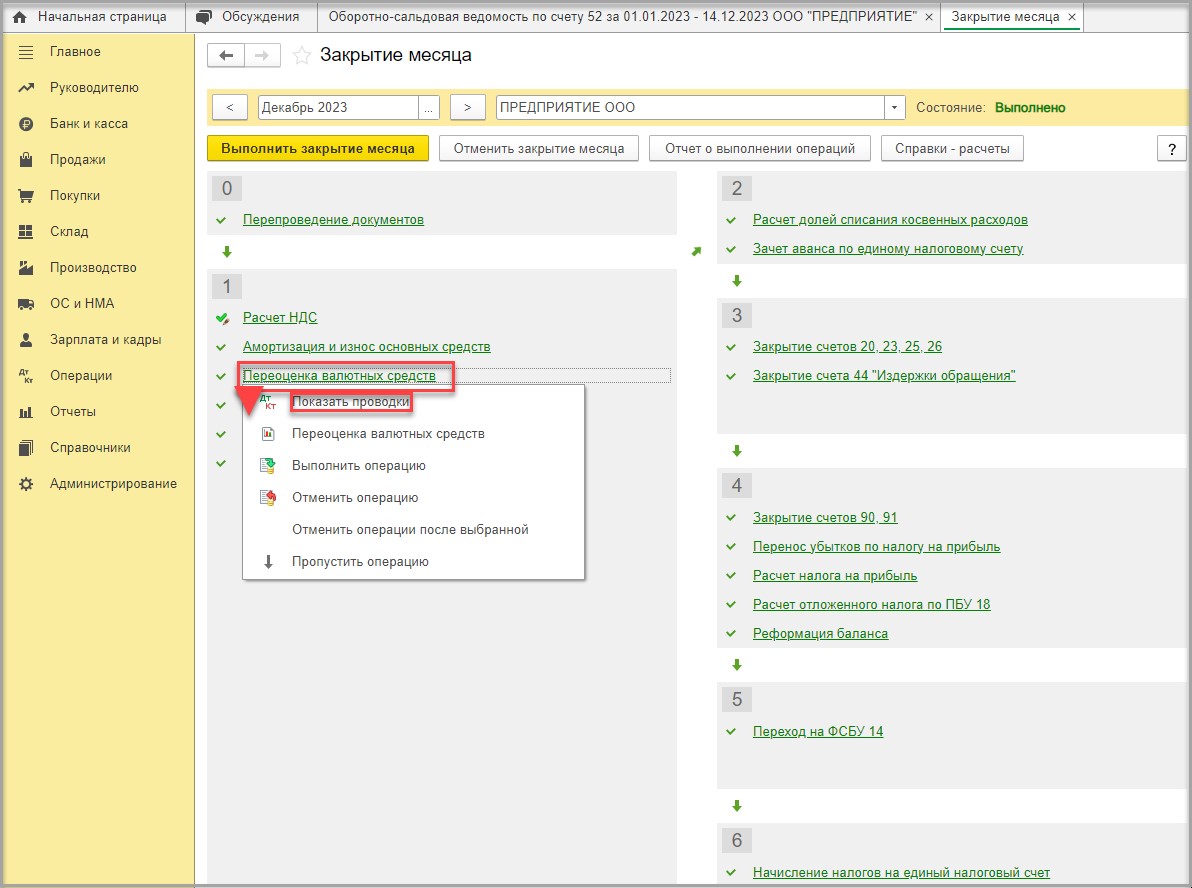

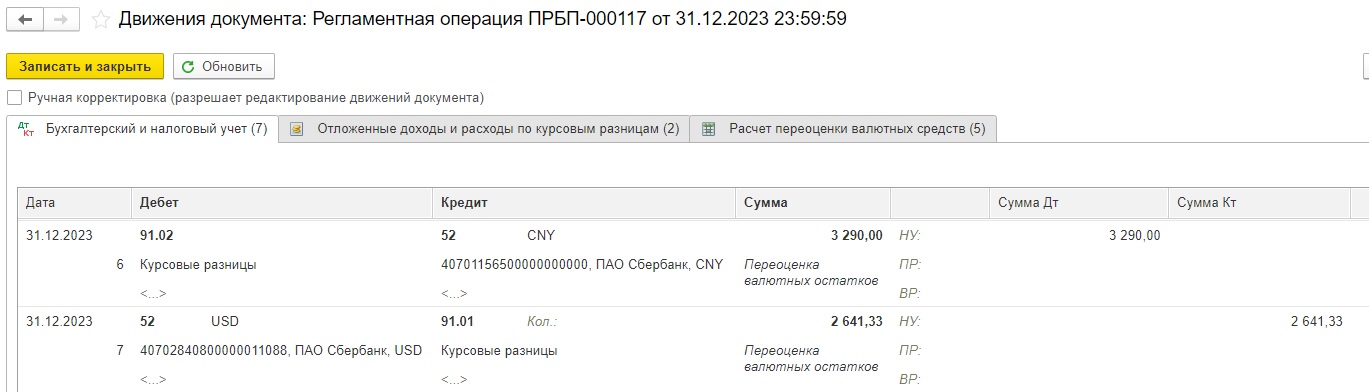

Шаг 4 - Переоценка валютных средств при закрытии месяца

Проведем регламентную операцию закрытие месяца за декабрь 2023 и посмотрим регламентную операцию «Переоценка валютных средств».

Проводка 1. Переоценка средств на валютном счете в CNY.

Расчет:

Остаток на валютном счете в CNY на 31.12.2023 х (курс ЦБ РФ на дату предыдущей переоценки валютных средств (18.12.2023) – курс ЦБ РФ на 31.12.2023)

100 000,00 CNY х (12,6091– 12,5762) = 3 290,00.

Проводка 2. Переоценка средств на валютном счете в USD.

Расчет:

Остаток на валютном счете в USD на 31.12.2023 х (курс ЦБ РФ на дату предыдущей переоценки валютных средств (15.12.2023) – курс ЦБ РФ на 31.12.2023)

186 009,68 USD х (89,6741 – 89,6883) = 2641,33.

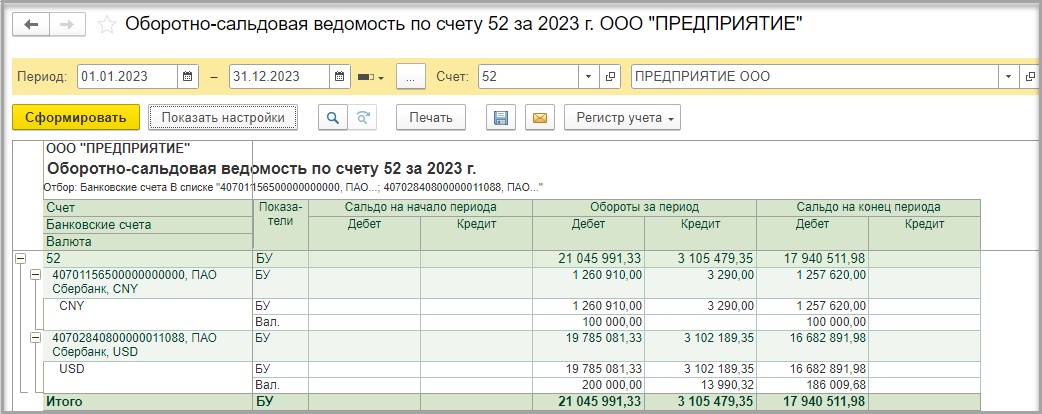

Сформируем ОСВ по счету 52 для проверки сальдо на 31.12.2023:

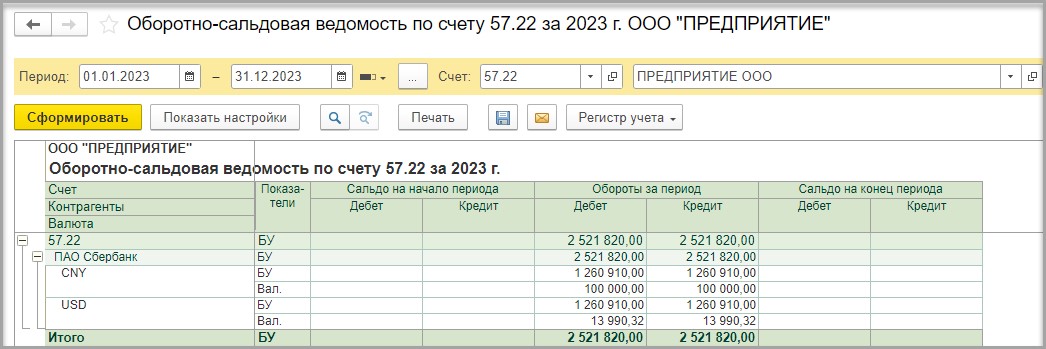

Сформируем ОСВ по счету 57.22 для проверки сальдо на 31.12.2023:

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту