Пониженные страховые взносы для вновь созданных организаций в программах 1С

- Опубликовано 25.10.2022 11:39

- Просмотров: 3859

Пониженные страховые взносы – это отличная помощь от государства для организаций нашей большой Родины. Однако и тут нужно быть острожным! Есть маленький нюанс, о котором забывают бухгалтеры, которые берут на обслуживание вновь созданные организации. И такая ошибка однозначно влечет за собой начисление пеней и штрафов по страховым взносам. В этом коротком лайфхаке расскажем, как избежать подобных неприятных курьезов.

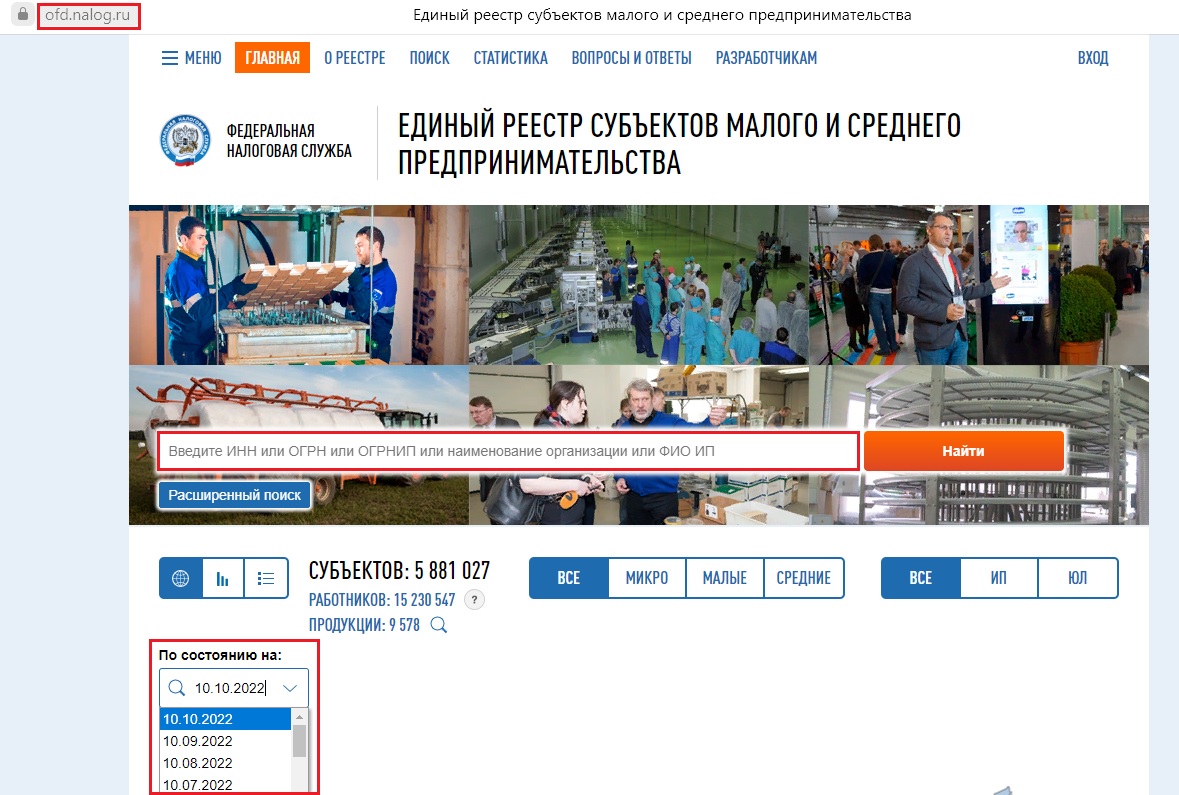

Для применения пониженных страховых взносов организация должна быть включена в Единый реестр субъектов малого и среднего предпринимательства. Это такая размещенная в открытом доступе база данных о субъектах малого и среднего предпринимательства, при обращении к которой можно подтвердить принадлежность того или иного хозяйствующего субъекта к категории субъектов малого и среднего предпринимательства (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее - Закон N 209-ФЗ)).

Доступ к данному реестру СМП находится здесь.

Статус субъекта малого предпринимательства присваивается автоматически, налогоплательщику не нужно подавать какие-либо заявления на попадание в данный реестр.

Самый важный нюанс: данные о новых организациях ФНС вносит в реестр МСП 10-го числа месяца, следующего за месяцем внесения в ЕГРЮЛ и ЕГРИП сведений о создании организации и ИП.

Для вновь созданных организаций в целях применения пониженных тарифов очень важна эта дата внесения в реестр МСП!

Они могут платить взносы по тарифу 15% только начиная с того месяца, в котором они внесены в реестр. Например, если данные о них появились в реестре 10 октября, тогда за весь октябрь можно платить взносы по пониженному тарифу.

Соответственно, новые организации, которые зарегистрировались в ФНС в сентябре, при начислении зарплаты за сентябрь должны платить обычные страховые взносы. И только в октябре изменить тариф страховых взносов на пониженный «Для субъектов МСП».

И это правило касается не только новеньких, но и давно созданных организаций и ИП. Если «старички» по какой-то причине (к примеру, из-за некорректных данных) не числились в реестре, а, допустим, в октябре (после уточнения данных) появились там, тогда платить взносы по тарифу 15% они вправе начиная с 1 октября.

Рассмотрим, какие настройки должен выполнить бухгалтер в программах 1С.

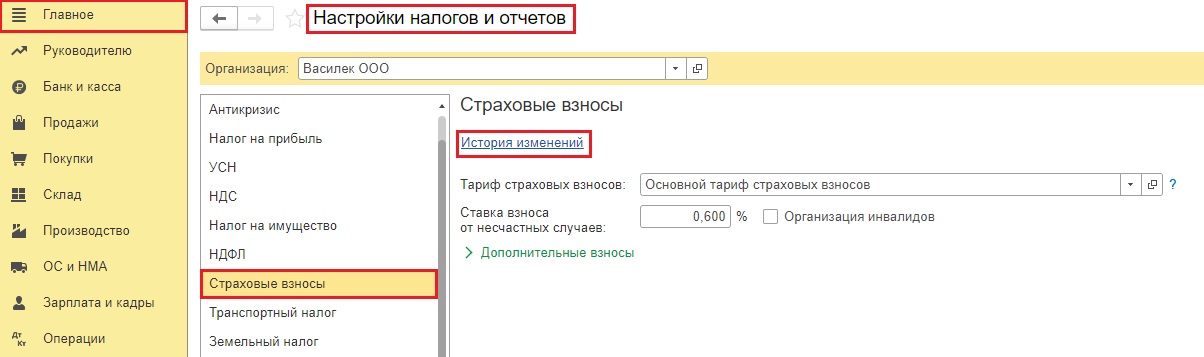

В 1С: Бухгалтерии предприятия ред. 3.0 зайдите в раздел «Главное» – «Налоги и отчеты», на вкладке «Страховые взносы» щелкните синюю гиперссылку «История изменений».

В открывшемся окне создайте новую запись, где укажите, что с сентября 2022 г. применяется «Основной тариф страховых взносов».

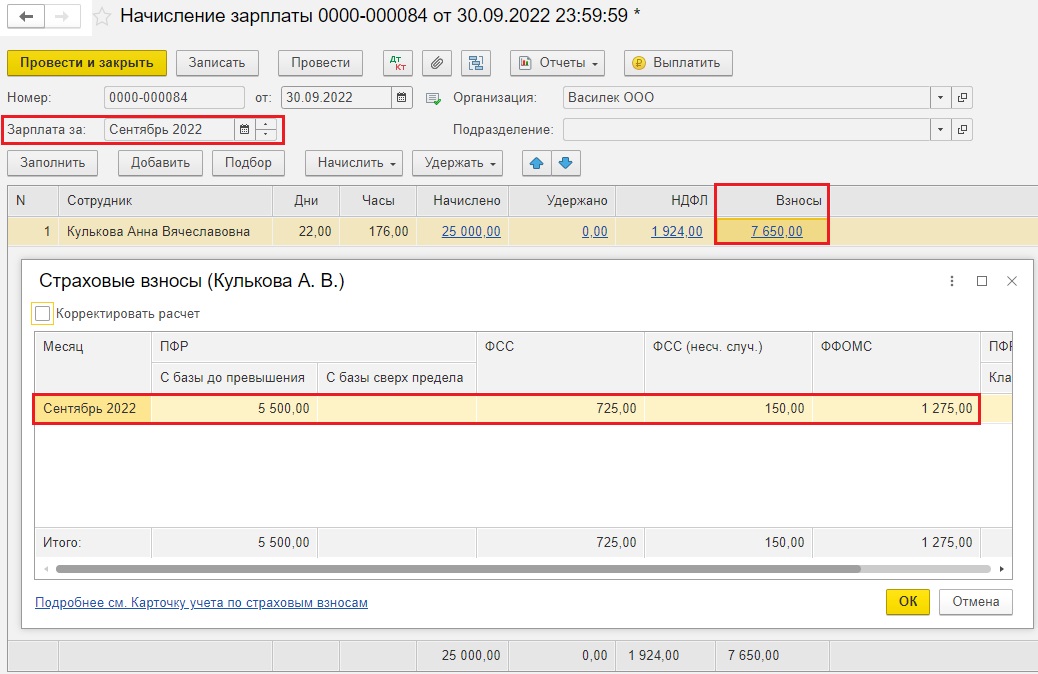

При начислении зарплаты за сентябрь программа произведет расчет страховых взносов по основному тарифу.

Например, сотрудница Кулькова А.В. получает оклад 25 000 рублей.

Страховые взносы составят:

- в ПФР: 25 000 * 22% = 5 500 руб.;

- в ФСС: 25 000 * 2,9% = 725 руб.;

- в ФФОМС: 25 000 * 5,1% = 1 275 руб.;

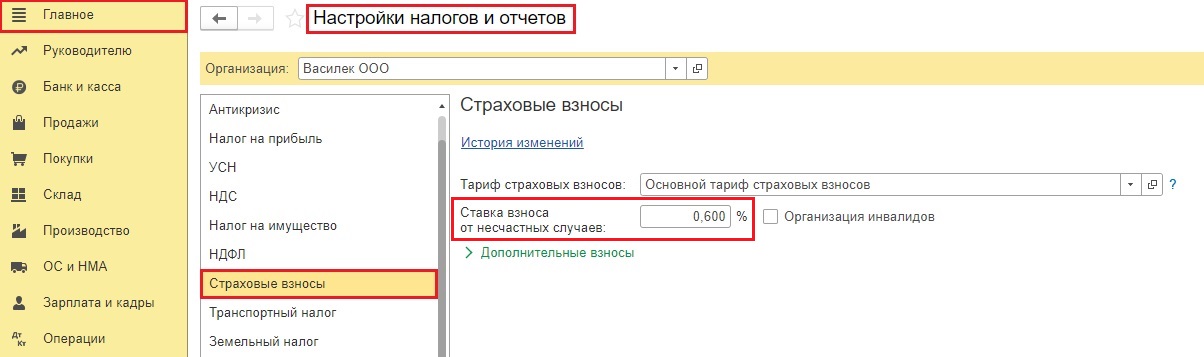

Ставка страховых взносов от несчастных случаев не зависит от выбранного тарифа страховых взносов, она присваивается ФСС на основании вашего ОКВЭД и указывается в соответствующей строке в настройках налогов и взносов.

В нашем примере ставка взносов от несчастных случаев 0,6%:

ФСС н/с: 25 000 * 0,6% = 150 руб.;

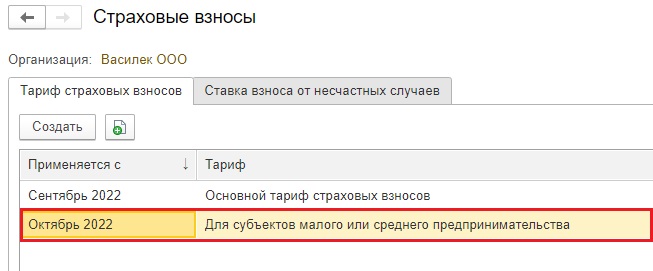

ООО «Василек» в октябре 2022 г. внесли в реестр СМП, поэтому вновь заходим в раздел «Главное» – «Налоги и отчеты», на вкладке «Страховые взносы» щелкаем синюю гиперссылку «История изменений».

Создаем новую запись с тарифом «Для субъектов малого или среднего предпринимательства», применяемую с октября 2022 г.

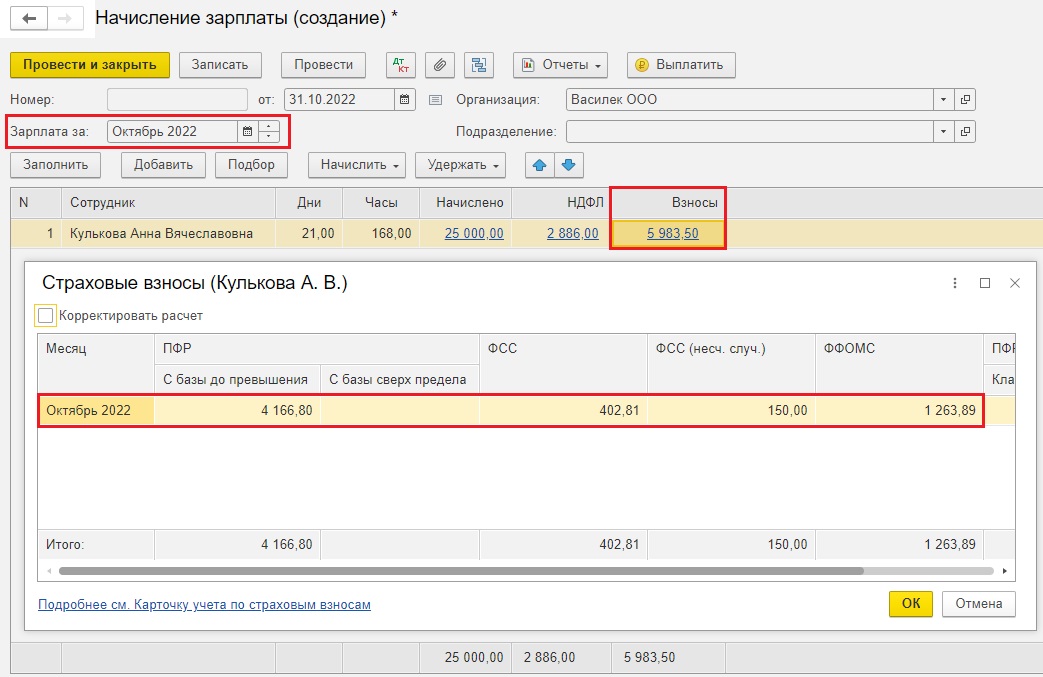

Проверим ставки страховых взносов, начислим зарплату за октябрь:

Пониженные тарифы для СМП: на ОПС - 10%, на ОМС - 5%, на ВНиМ - 0%. Их применяют к облагаемым взносами выплатам сверх МРОТ, установленного на 01.01.2022, - 13 890 руб. (ст. 427 НК РФ, Письмо ФНС от 06.06.2022 N БС-4-11/6888@).

Страховые взносы составят:

- в ПФР: 13 890 * 22% = 3 055,80 руб.;

(25 000 – 13 890) * 10% = 1 111 руб.;

Итого: 3 055,80 + 1 111 = 4 166,80 руб.

- в ФСС: 13 890 * 2,9% = 402,81 руб.;

- в ФФОМС: 13 890 * 5,1% = 708,39 руб.;

(25 000 – 13 890) * 5% = 555,5 руб.

Итого: 708,39 + 555,5 = 1 263,89 руб.

Ставка взносов от несчастных случаев не изменилась, также 0,6%:

ФСС н/с: 25 000 * 0,6% = 150 руб.

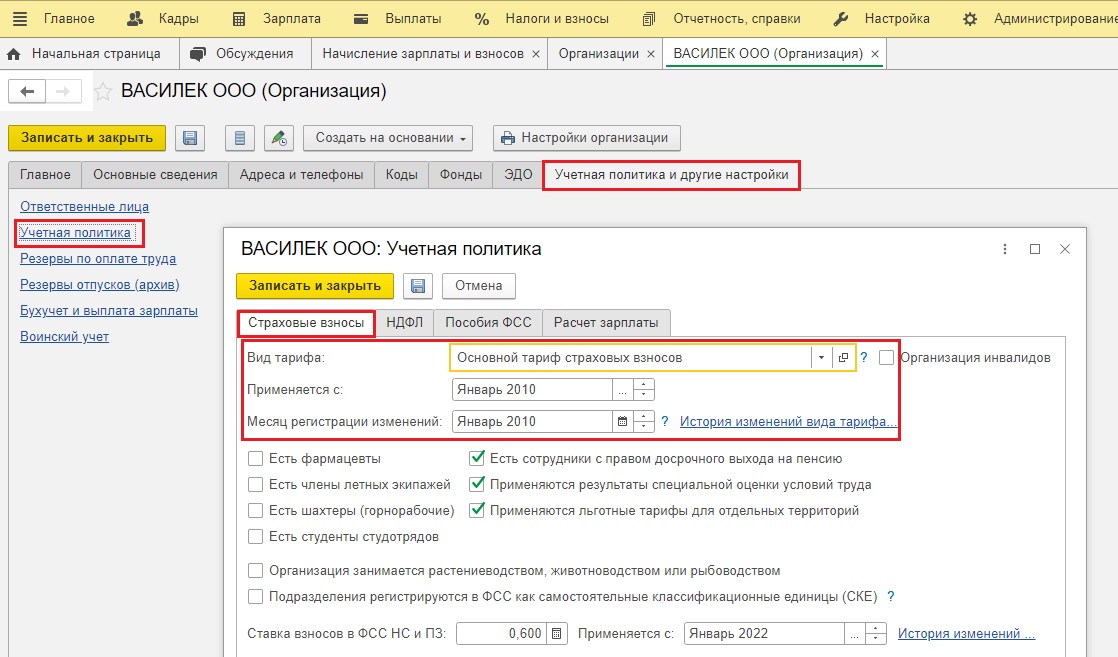

В 1С: ЗУП ред. 3.1 аналогичные настройки находятся в разделе «Настройка» - «Организации» - «Учетная политика».

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту