Учет пеней и штрафов по налогам и взносам в НКО

- Опубликовано 04.08.2022 15:16

- Просмотров: 14638

Тема нашей сегодняшней статьи выбрана не случайно. Наверное, каждый бухгалтер хоть раз в своей практике получал от налоговой требование на уплату штрафа или пени. Не зря на бухгалтерских форумах так много вопросов по учету таких операций. Поэтому сегодня мы поговорим о том, как отражать налоговые пени и штрафы в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0.

Каждый хозяйствующий субъект должен пополнять казну государства путем уплаты налогов в конкретные определенные сроки. Если не заплатить налог в установленный законодательством срок, наступает налоговая задолженность.

Пеня – это сумма денежных средств, начисляемая на просроченную задолженность за каждый календарный день просрочки основного платежа. Пеня подлежит уплате одновременно с образовавшейся задолженностью, либо после уплаты суммы основного долга. Расчет пени заканчивается в день зачисления уплаты по основному долгу. Порядок расчёта пени по налогам закреплён в Налоговом кодексе. Бухгалтер, обнаружив недоплату по налогу, может рассчитать пени самостоятельно, воспользовавшись онлайн -сервисами по расчету пеней.

Также на просроченную задолженность налоговая может начислить штраф – минимально 20 процентов от неуплаченной суммы налога. Если же инспекторы докажут, что это сделано умышленно – взыщут 40 процентов от неуплаченной суммы налога (ст.122 НК РФ).

Штраф – это наказание за совершение незаконного деяния. В частности, за нарушение налогового законодательства. И наложить его могут не только за просрочку уплаты налогов. Налоговый кодекс предусматривает разные виды штрафов, в зависимости от вида нарушения и наличия умысла.

Полный перечень налоговых правонарушений содержится в 16 главе НК РФ. В частности, штраф предусмотрен за нарушение правил учета доходов и расходов и объектов налогообложения, непредставление налоговой декларации, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, непредставление налоговому органу сведений, необходимых для осуществления налогового контроля и пр.

Согласно НК РФ, штраф налагается на юридических и физических лиц, то есть оштрафовать должностное лицо организации нельзя. Для должностных лиц применяются статьи Кодекса об административных нарушениях или даже Уголовного кодекса. Все штрафы по налогам выносятся на основании решения налогового органа и подлежат обязательной уплате организацией.

Разница между пенями и штрафами в том, что пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день просрочки. Штраф же представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга). Штраф – единственная санкция в Налоговом кодексе за налоговое правонарушение, пени не относится к санкциям! Но вне зависимости от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый.

Согласно Плану счетов (утв. Приказом Минфина от 31.10.2000 № 94н) штрафы и пени (вне зависимости от налога и периода, за который они начислены) отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. И именно здесь всегда возникает множество вопросов.

Дословное прочтение Плана счетов гласит, что «на счете 99 «Прибыли и убытки» в течение отчетного года отражаются …суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Однако, как мы выше выяснили, к налоговым санкциям относятся только штрафы, но не пени. Поэтому разные источники по-разному рекомендуют отражать пени в учете:

Вариант 1 – на счете 91 (Дт 91-2 Кт 68; Дт 99 Кт 68)

Вариант 2 – на счете 99 (Дт 99 Кт 68)

Вариант 3 – на разных счетах в зависимости от вида налога. Так, пени по налогу на прибыль и налогу, уплачиваемому в связи с применением УСН, отражают на счете 99, а пени по другим налогам — на счете 91. Этого варианта придерживается Минфин в письме от 28.12.2016 № 07-04-09/78875.

Выбранный вариант учета следует закрепить в учетной политике.

Согласно п. 4, 5, 11 ПБУ 10/99 пени можно отнести к прочим расходам. Следовательно, их можно учитывать на счете 91 как прочие внереализационные расходы.

Не стоит забывать, что у нас разговор о некоммерческих организациях. Поэтому списание убытка от налоговых санкций происходит за счет средств целевого финансирования.

Рассмотрим порядок учета пеней и штрафов в НКО на примере программы 1С: Бухгалтерия предприятия ред. 3.0

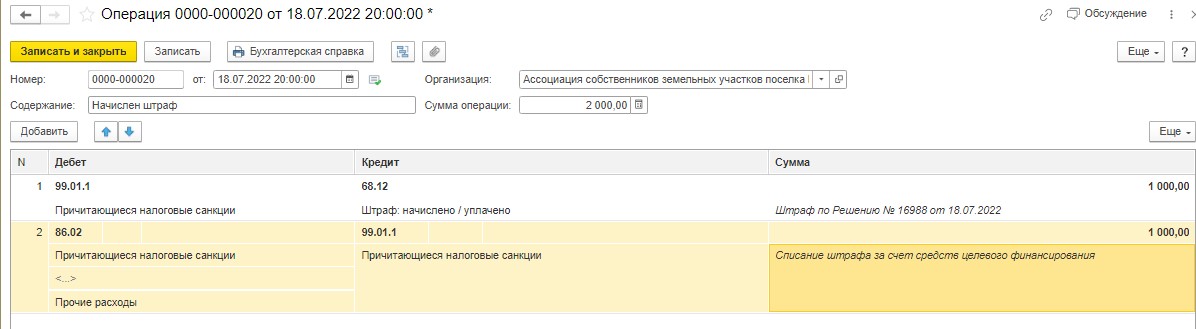

Приведем условный пример: Ассоциация собственников земельных участков поселка Мельница получила требование на уплату штрафа за несдачу декларации по УСН в размере 1000 руб.

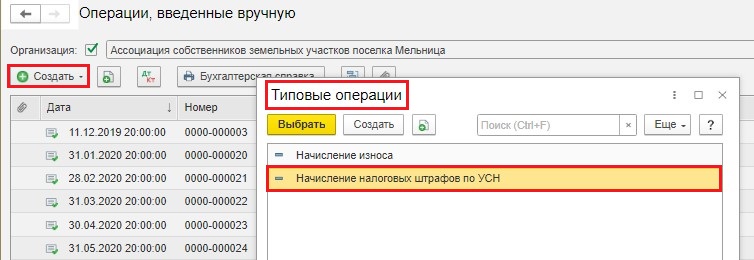

В программе 1С: Бухгалтерия предприятия ред. 3.0 не предусмотрено специального документа для отражения пеней и штрафов за несвоевременную сдачу отчетности и уплату налогов. Поэтому начисление пеней и штрафов происходит оформляется документом «Операции, введенные вручную» в разделе «Операции»:

Создаем новую операцию:

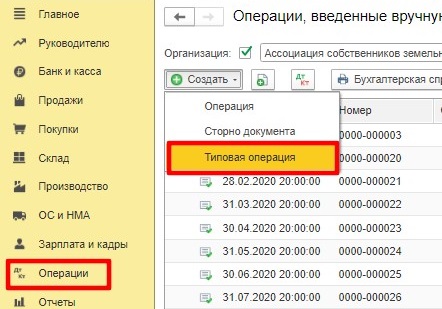

Как показывает практика организациям зачастую приходится сталкиваться с начислением штрафных санкций и пеней. Поэтому для упрощения процедуры можно создать и использовать Типовую операцию (шаблон). Все последующие операции смогут создаваться на основе шаблонов, сохранённых в хранилище.

Создадим «Типовую операцию» в операциях, введенных вручную:

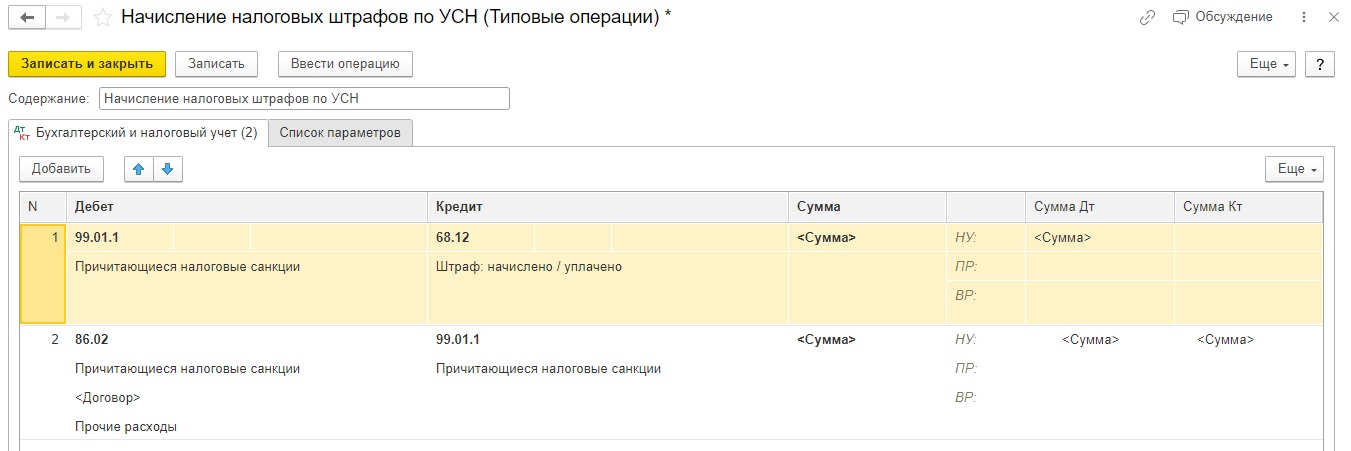

В открывшемся окне введем необходимые данные и нажмем кнопку «Записать и закрыть».

После подтверждения шаблон будет сохранен автоматически.

Найти его возможно при следующем запуске программы в списке типовых операций:

Аналогичным образом можно создать типовые операции по начислению пеней по налогам и страховым взносам.

Еще один момент, на который хотелось бы обратить внимание читателей – какой датой начислять пени и штрафы по налогам? Когда пени и штрафы были начислены организации в результате проверки контролирующих органов, то датой будет дата соответствующего решения ФНС. В случае, если плательщик самостоятельно обнаружил, к примеру, недоплату по налогу, то он может доплатить налог, а вот пени можно не уплачивать самостоятельно, а дождаться требования из ФНС.

Когда же организация сдает уточненную декларацию (расчет), которая привела к увеличению суммы налога (взноса), то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени. В таком случае датой начисления пеней будет дата утверждения расчета (включая расчет пеней) руководителем организации.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту