Приобретение основного средства в лизинг в 1С

- Опубликовано 26.06.2014 17:12

- Просмотров: 66549

Почему-то многие считают, что отражение в 1С лизинговых операций - это очень сложно. В своей статье я постараюсь "разложить по полочкам" этот процесс в программе 1С: Бухгалтерия предприятия 8 и наглядно объяснить, что никаких особо трудоемких действий не требуется, поэтому покупка ОС в лизинг не доставит хлопот бухгалтеру.

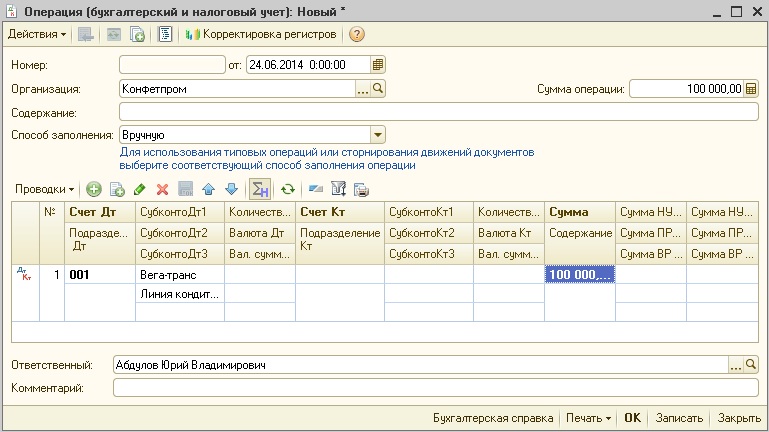

Рассмотрим пример, в котором основное средство числится на балансе лизингодателя. В этом случае первым делом нам необходимо принять ОС на забалансовый счет 001. Эту проводку в программе можно сделать только ручной операцией. Нужно зайти в пункт меню

Операции - Операции, введенные вручную

или

Операции - Документы - Операция (бухгалтерский и налоговый учет)

Добавляем новый документ и заполняем поля

Счет Дт - 001

Субконто Дт1 - выбираем из справочника контрагента-лизингодателя

Субконто Дт2 - добавляем в справочник основное средство и выбираем его

Затем указываем сумму и при желании заполняем поля "Содержание" и "Комментарий".

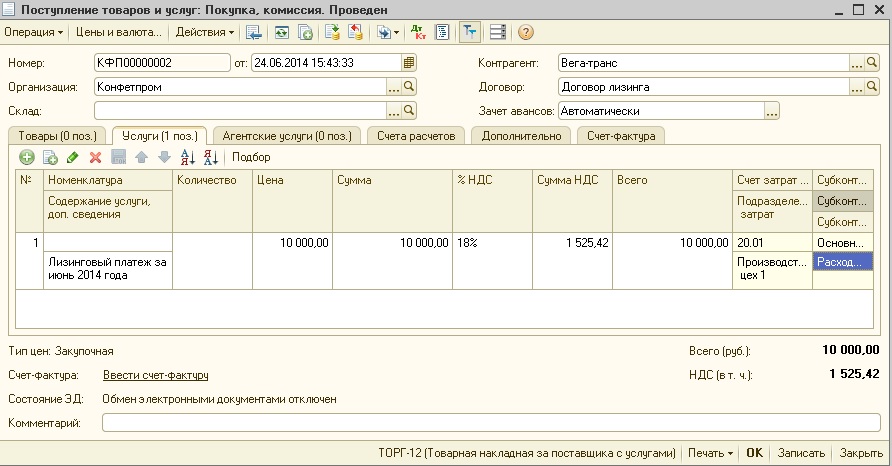

Для начисления ежемесячного лизингового платежа мы будем использовать обычный документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия".

Заполняем пока "Контрагент" и "Договор", после чего переходим на закладку "Услуги". Поле "Номенклатура" можно оставить пустым, а вот содержание услуги указываем - "Лизинговый платеж за ... месяц". Проставляем сумму и счет затрат, в нашем примере это счет 20.01, затем заполняем подразделение и субконто. Счет учета НДС, если организация на ОСН, - 19.04.

На закладке "Счета расчетов" необходимо указать счет расчетов с контрагентом - 76.05 вместо счета 60.01.

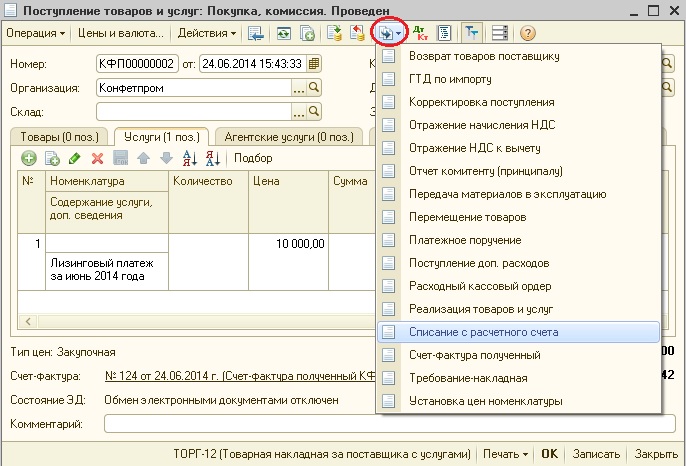

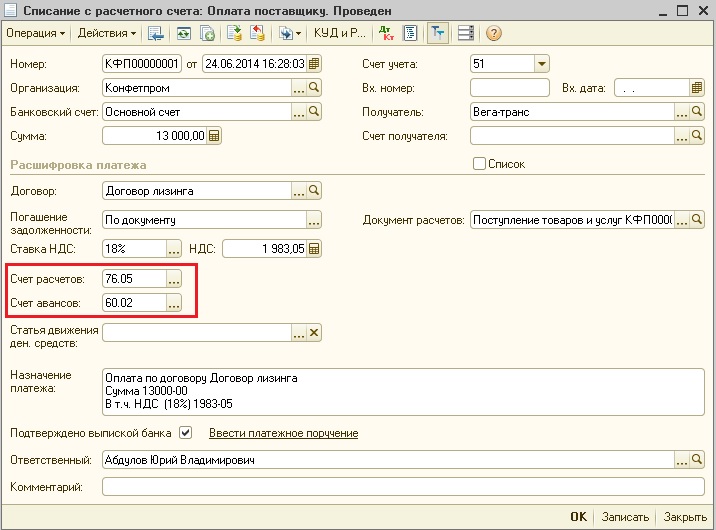

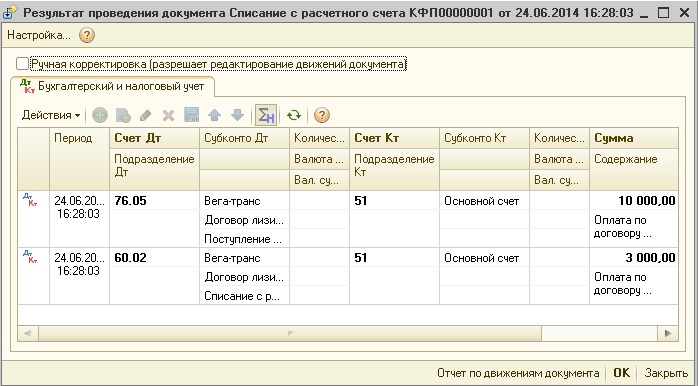

Для регистрации оплаты лизингодателю в 1С: Бухгалтерии 8 используется документ "Списание с расчетного счета". В том случае, если выкупная цены выплачивается ежемесячно вместе с лизинговыми платежами, очень важно заполнить этот документ правильно, чтобы не запутаться в суммах в последствии.

Этот документ можно ввести на основании поступления товаров и услуг.

После создания документа необходимо проверить заполнение всех полей и исправить сумму документа с учетом выкупной стоимости. Обратите внимание, что счет расчетов с контрагентов должен быть 76.05, а счет авансов - 60.02 (на нем будет копиться выкупная стоимость).

При проведении документа формируются движения по счетам 76.05 - на сумму ежемесячного платежа (эта сумма указывалась в документе "Поступление товаров и услуг") и 60.02 - на часть выкупной стоимости.

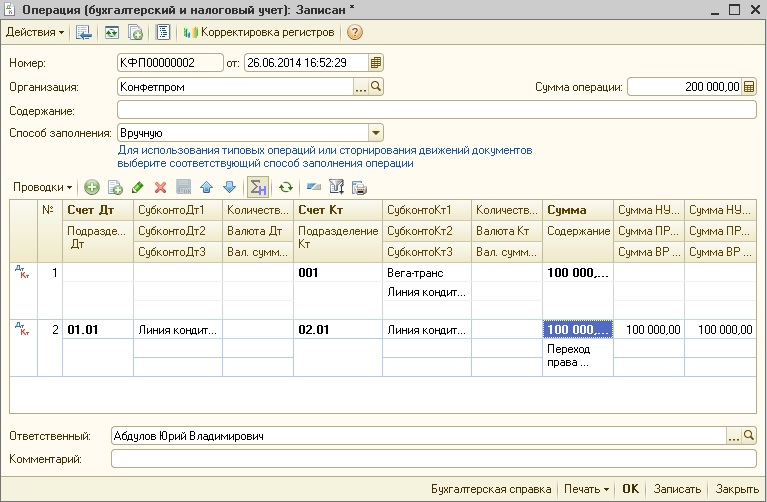

Когда срок договора закончится и все платежи будут выплачены, необходимо отразить в программе переход основного средства на баланс лизингополучателя. Для этого снова создаем документ "Операция (бухгалтерский и налоговый учет)" и заполняем его так, как указано на рисунке.

Обратите внимание, что необходимо указывать суммы и по налоговому учету для счетов 01 и 02.

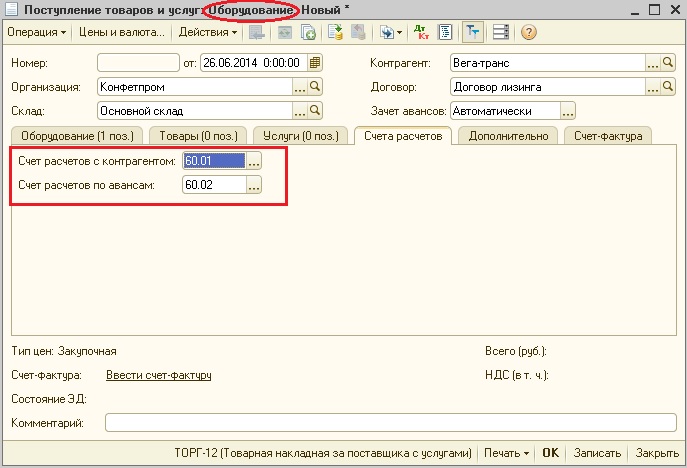

Для того, чтобы отразить выкупную стоимость ОС используем документ "Поступление товаров и услуг" с видом операции "Оборудование" и оформляем поступление на счет 08.04. Счета расчетов должны быть установлены - 60.01 и 60.02.

Затем делаем документ "Принятие к учету ОС", который формирует проводки на сумму выкупной цены и добавляет её к сумме, которая уже числится на счете 01. Подробно и принятии к учету основного средства написано в статье Как принять к учету основное средство в 1С: Бухгалтерии.

НДС по лизинговым платежам и выкупной стоимости будет принят к вычету после заполнения документов "Формирования записей книги покупок" за соответствующие периоды.

Если у вас остались какие-то вопросы - смело задавайте их в комментариях к статье!

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

"На закладке "Счета расчетов" необходимо указать счет расчетов с контрагентом - 76.05 вместо счета 60.01."

"счет расчетов с контрагентов должен быть 76.05, а счет авансов - 60.02 (на нем будет копиться выкупная стоимость)."

Вопрос 1) Если выкупная стоимость в лизинговые платежи не входит, а выплачивается только в самом последнем платеже. То в Закладке счета расчетов - в счете расчетов по авансам что писать? и счет авансов в ПП как правильно заполнить?

2) Авансовый лизинговый платеж при получении предмета лизинга оформляется как обычный лизинговый платеж?

"Счет Дт - 001

Субконто Дт2 - добавляем в справочник основное средство и выбираем его

Затем указываем сумму"

Вопрос. Сумма указывается без НДС?

При добавлении в справочник ОС заполняются только основные сведения? вкладки бух и нал учет не трогаются?

Приобрели ОС, которое числится на балансе лизингодателя.

Подскажите пожалуйста, как всё это правильно сделать в 1С:Предприятие 8.3 (8.3.10.2580), запуталась в разнообразии документов, "Поступление в лизинг","Услуга лизинга" и т.д.

Добрый день! У меня такая же ситуация! УСН доходы минус расходы, когда принимаю к учету ОС по договору лизинга , на вкладке "внеоборный актив" не появляется договор и контраген. Что делать?

Отправила Вам скрины на shulova_olga

Можете прислать скрин документа на shulova_olga

Да. указан Оборудование. Просто из выбора только оборудование, Объекты строительства,П о результатам инвентаризации, другого не дано. Сама уже размышляла что наверно уместнее было указать транспорт. Какой выход?

Добрый день! Елена, если речь идет о конфигурации 1С: Бeхгалтерия редакции 3.0, а объект учитывается на балансе лизингополучате ля, то Вам будет полезнее другая наша статья (текущий материал уже устарел, постараемся его переработать), можно скопировать ссылку в браузер: .../uchet-predmeta-lizinga-na- balanse-lizingopoluchatelia-v- 1s-bukhgalterii-predpriiatiia- 8

А по Вашему вопрос: вид операции в верхней части документа указан "Оборудование"?

1С:Предприятие 8.3 (8.3.10.2561)

Помогите пожалуйста.Нало гообложение УСН 15%. Учет Лизингополучате ль. Вопрос по документу принятие к учету на вкладке "внеоборотный актив" при "способе поступления": "по договору лизинга" должны появиться окна контрагента и договора лизинга, а у меня почему то нет этого в чем может быть причина.

Когда срок договора закончится и все платежи будут выплачены, необходимо отразить в программе переход основного средства на баланс лизингополучате ля. Для этого снова создаем документ "Операция (бухгалтерский и налоговый учет)" и заполняем его так, как указано на рисунке. У вас 26.06.14

не понятно, у меня 12 месяцев платежи по лизингу. То есть получается число последнего платежа по графику платежей? Грубо говоря взяли в декабре 2016г выплатили в ноябре 2017г

Ноябрем операцию эту делать?

Если оформить эту проводку в НУ, как Вы написали, то вся сумма лизинговых платежей попадает в декларацию по налогу на прибыль в строку 131 Прил.2 к Листу 02 (Сумма амортизации за отчетный период, начисленная). А это неверно, так как в расход сумму лизинговых платежей уже списали.

Здравствуйте! Эта проводка делается на сумму лизинговых платежей. А вот покупка и принятие к учету на выкупную стоимость. Таким образом, из этих двух операций складывается итоговая стоимость ОС. При этом амортизация будет начисляться не на всю сумму, а только на ту часть, которая оформляется принятием к учету ОС (выкупная стоимость)

Нет, не получится. Обратите внимание, в ручной операции поле "Количество" не заполнено. Появится оно только при проведении документа "Принятие к учету".

Не получится у нас объекта в количестве 2 единиц в итоге?

Про Ваш первый вопрос: сумма на 01 счете не задвоится, т.к. сейчас у вас ОС там не числится. Будет сделано списание с забалансового счета и принятие к учету. Только я не совсем поняла, какую Вы собираетесь начислять амортизацию, если ОС на балансе лизингодателя?

Здравствуйте! Опишите Вашу ситуацию более подробно, пожалуйста

Здравствуйте! Вам нужно внести корректировку в регистр сведений "Счета бухгалтерского учета ОС", указав там новый счет учета и счет начисления амортизации. Сделать это можно также операцией. Можете в свой, уже созданный документ, добавить эти данные. Нажимаете на верхней панели в документе кнопку "Корректировка регистров", помечаете нужный регистр. На появившейся вкладке вносите информацию и записываете документ.

Добрый день! Да, именно так, амортизация будет начисляться только с выкупной суммы. В пункте 11 Приказа Минфина РФ от 17 февраля 1997 г. N 15 "Об отражении в бухгалтерском учете операций по договору лизинга" говорится, что "При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 "Арендованные основные средства". Одновременно производится запись на эту стоимость по дебету счета 01 "Основные средства" и кредиту счета 02 "Износ основных средств", субсчет "Износ собственных основных средств". То есть на счете 02 уже учитывается стоимость ОС на дату перехода, поэтому далее с неё амортизация не начисляется.

При таком раскладе не начисляется амотризация.... только с выкупной суммы...?

В регистре "Первоначальные сведения ОС" в колонке "Порядок включения стоимости в состав расходов" стоит "Начисление амортизации"?

Здравствуйте! Также легко этот вариант расписать не получится, потому что он не автоматизирован в 1С, а сама методология учета не однозначна и основывается на законе, многие положения которого устарели. Дать корректные рекомендации по отражению таких операций в программе затруднительно. Я могу попытаться Вам помочь, если Вы напишите, какие проводки в НУ хотите видеть. Списание ОС и снова постановка на учет по выкупной стоимости (какие счета)? Расходы на выкуп учитывать через механизм амортизации? Простое изменение срока и стоимости в НУ будет не корректно?