Как предотвратить создание счёта-фактуры позже установленного срока в программе 1С: Бухгалтерия предприятия ред. 3.0?

- Опубликовано 03.12.2021 08:51

- Просмотров: 5322

Друзья, иногда лучше потратить несколько лишних минут, проконтролировав проделанную работу (благо возможности программы 1С: Бухгалтерия предприятия для этого огромны), чем потратить значительное количество времени на исправление последствий ошибок. В этом лайфхаке мы расскажем, как за пару минут можно обезопасить себя от "опоздавших" счетов-фактур при реализации.

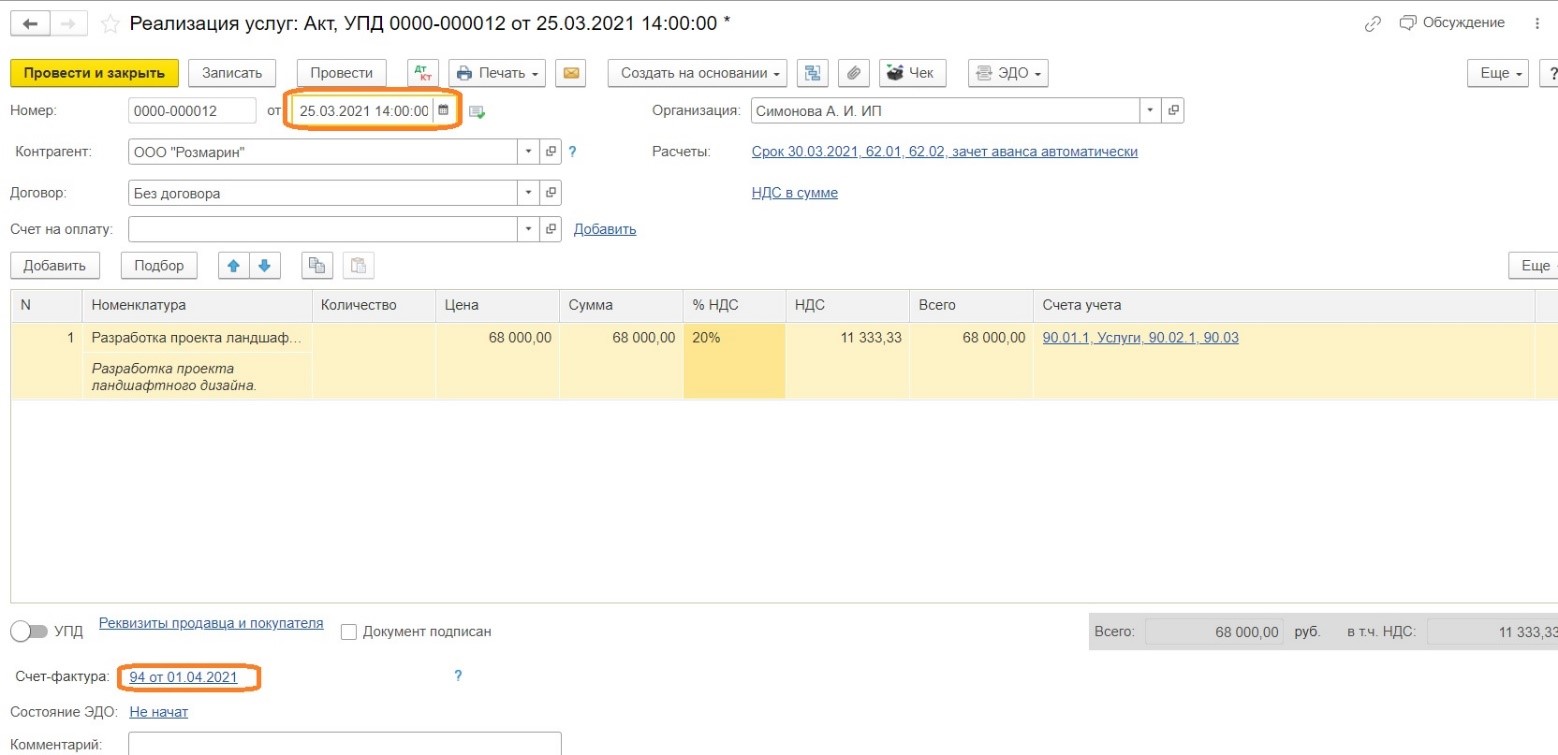

Вот наглядный пример! После сдачи отчетности по НДС было обнаружено, что несвоевременно выставлен счет-фактура - с превышением пятидневного срока, установленного законодательством.

Так реализация контрагенту в бухгалтерском учете отражена 25 марта, а счёт-фактура ошибочно выставлен 1 апреля.

В результате сумма начисленного НДС отражена в книге продаж за 2 квартал вместо 1 квартала.

Согласно законодательству, счёт-фактуру нужно выставить не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). (п. 3 ст. 168 НК РФ).

В разъяснениях Минфина России отмечено, что пятидневный срок включает день отгрузки товаров (работ, услуг, передачи имущественных прав) (Письмо № 03-07-14/74899 от 18.10.2018 г.).

Какие же последствия выставления счёт-фактуры позже срока?

Ответственность продавца за выписку счета-фактуры позже установленного срока не предусмотрена Налоговым кодексом РФ.

Если продавец выставил счет-фактуру позднее чем через 5 дней после отгрузки (получения аванса), но в рамках квартала, то штрафовать его не за что. Ведь счет-фактура в наличии имеется, пусть и выставленный с нарушением срока.

Но если счёт-фактура должна быть выставлена в текущем квартале, а будет ошибочно зарегистрирована в следующем, то информация о нём не попадет в декларацию по НДС за текущий квартал.

Есть риск, что при проведении проверки налоговой инспекцией будет выявлено несоответствие, с последующим истребованием пояснений. В результате чего возможно придётся оперативно (до составления акта проверки) доплатить налог, пени и подать уточненную декларацию, чтобы избежать штрафа.

Кроме того, не исключено, что и покупатель, получив накладную/акт и счет-фактуру с разными датами, может обратиться к продавцу с просьбой внести исправления.

При этом в письме Минфина от 14 марта 2019 г. N 03-07-11/16556 указано, что счета-фактуры, выставленные продавцом товаров после срока, установленного законодательством, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость покупателем.

Актуальной судебной практики по этой ситуации в настоящее время нет. Однако полностью исключить возможные претензии инспекции мы не можем.

Как программа 1С: Бухгалтерия предприятия может предотвратить это?

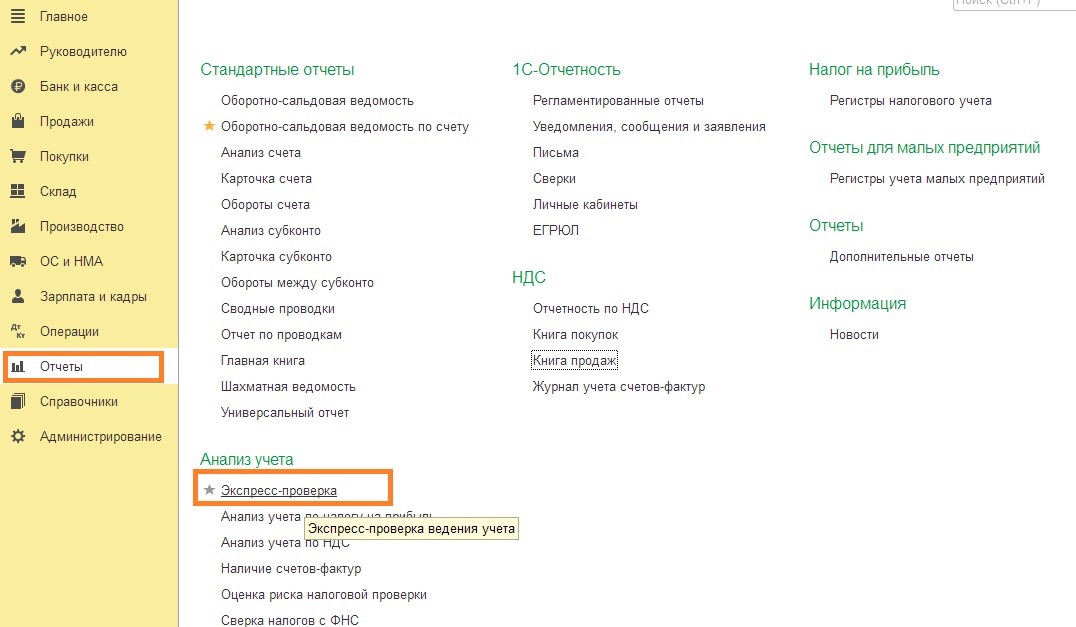

Чтобы избежать таких ситуаций в дальнейшем, перед подготовкой декларации по НДС, удобно воспользоваться в программе отчетом «Экспресс-проверка».

Его можно сформировать из раздела «Отчеты», блок «Анализ учёта».

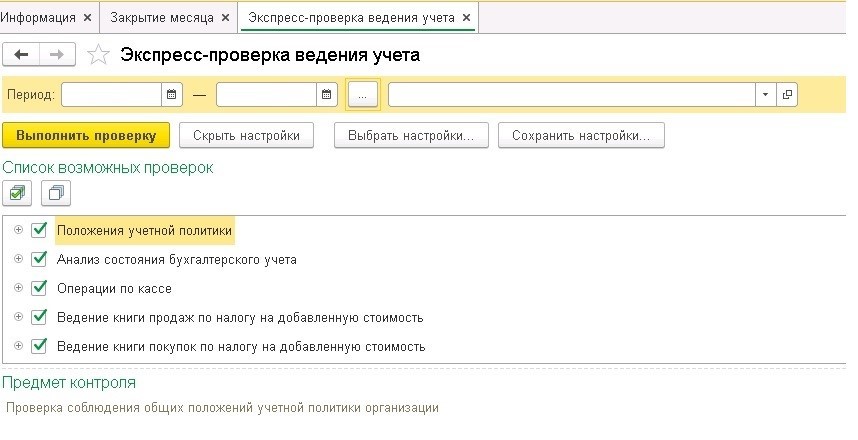

В открывшемся отчете указываем требуемую дату, далее нажимаем «Показать настройки», выбираем из списка способы разделы, которые следует проверить. Можно поставить галочки по всем пунктам, или отобрать только необходимый. В нашем случае – это проверка книги продаж и покупок.

Далее кнопка «Выполнить проверку», после чего сформируется отчет о выявленных ошибках, если таковые есть.

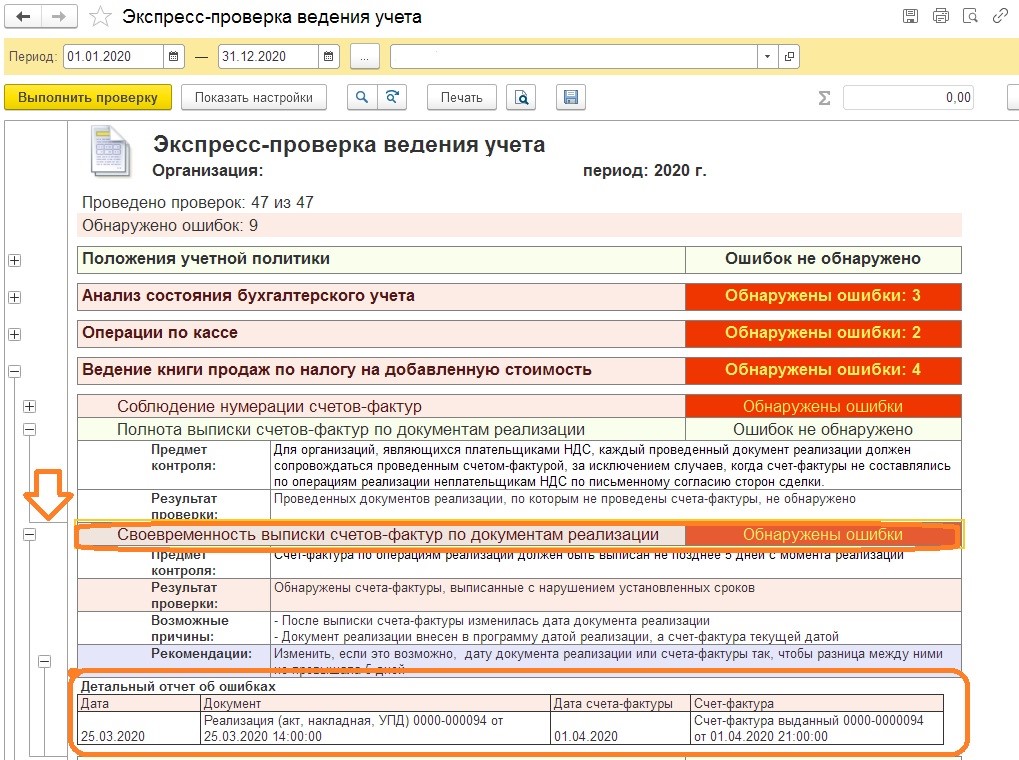

Как видим, программа сразу показала ошибку в своевременности создания документов.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту