Как быстро открыть дополнительный отчет в новом окне?

- Опубликовано 29.01.2021 08:27

- Просмотров: 3819

В программах 1С имеется столько интересных «плюшек», о которых многие пользователи даже не подозревают. Как часто, работая, например, с оборотно-сальдовой ведомостью по счету, возникала необходимость открыть такой же аналогичный отчет? Знаем, что часто! И что вы при этом делали? Скорее всего, вновь переходили в раздел отчетов, искали оборотку и открывали ее. В этом лайфхаке расскажем, как можно сделать всё намного быстрее!

Упростим наши действия.

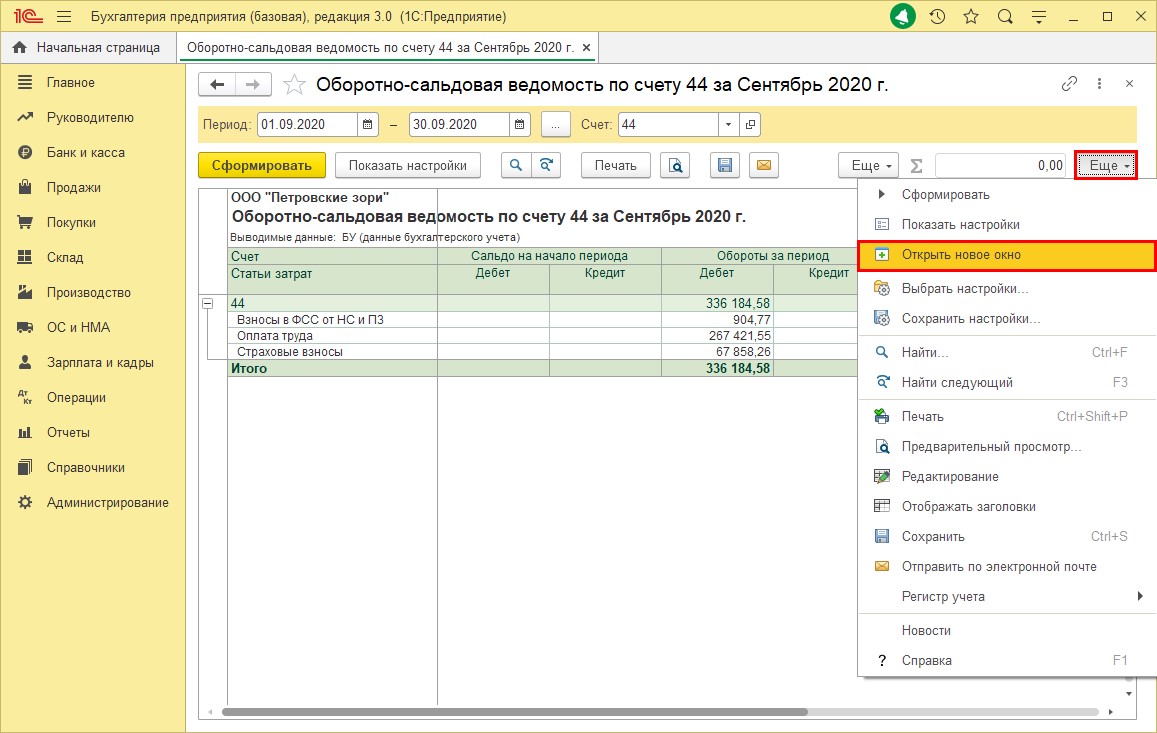

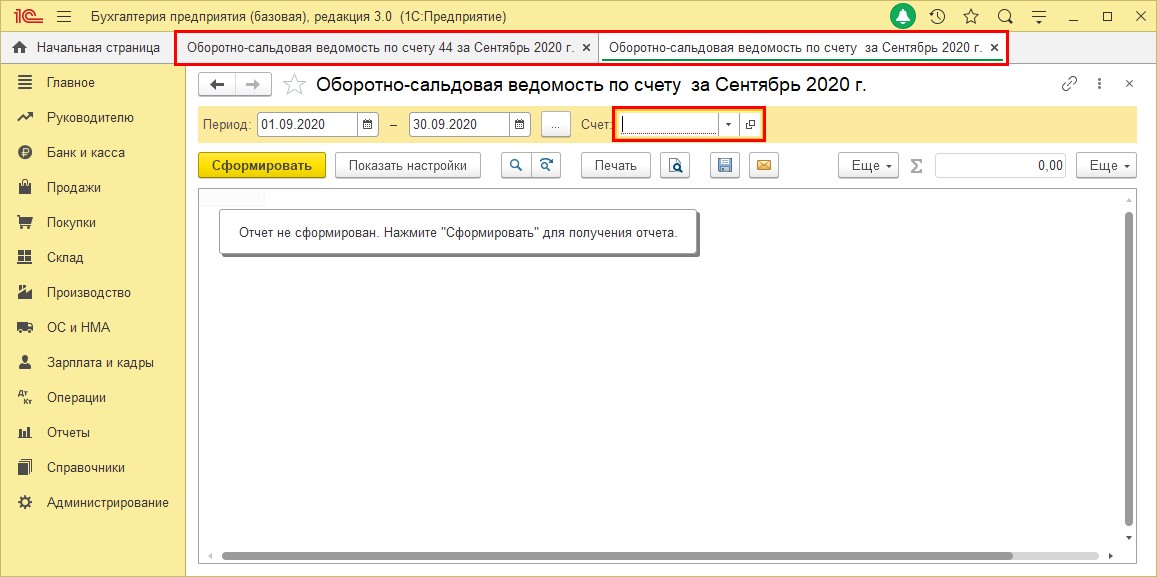

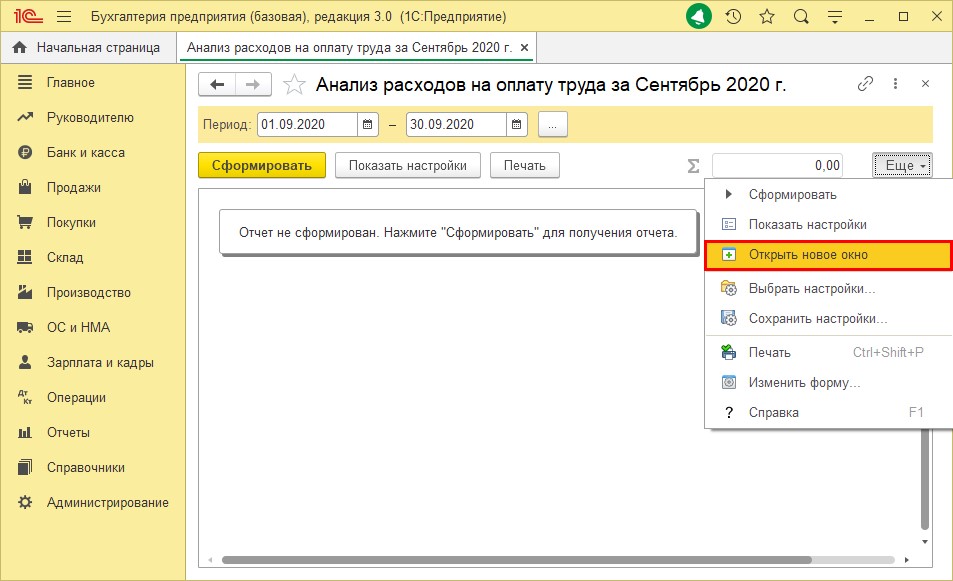

В открытом нами отчете нажмите кнопку «Еще» и выберите «Открыть новое окно».

Откроется новый пустой отчет, а предыдущий при том останется открытым на другой вкладке.

Такой «фокус» можно проделать с любым отчетом в 1С.

Казалось бы, такие маленькие хитрости, а как экономят время и облегчают работу с программой!

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии