Продолжаем разговор о тех самых «перерасчетах» отпускных, которые пугают любого бухгалтера не на шутку. Одно дело – пересчитать данные в текущем периоде, о чем мы рассказывали совсем недавно. Хотя и этот вопрос вызывает сложности. Другое дело – внести изменения в расчет «закрытого» периода. Тут немного сложнее. Для того, чтобы и в этом случае вы были уверены в своих действиях, рассмотрим подробно, как произойдет перерасчет отпускных и НДФЛ при внесении изменений в месяце, следующем за расчетным.

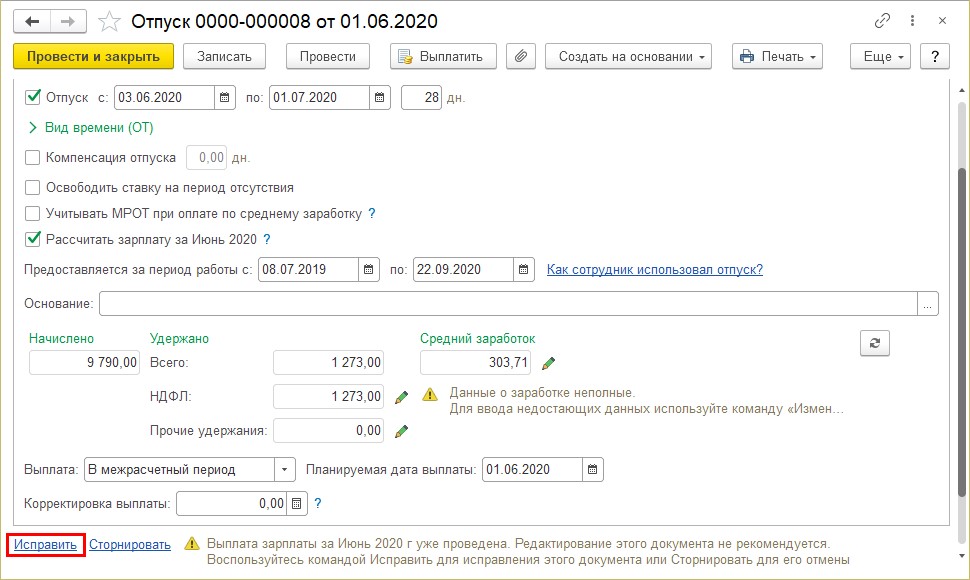

Напомним, что сотрудник Белкина Т.Е. находится в отпуске с 03.06.2020 г. по 01.07.2020 г.

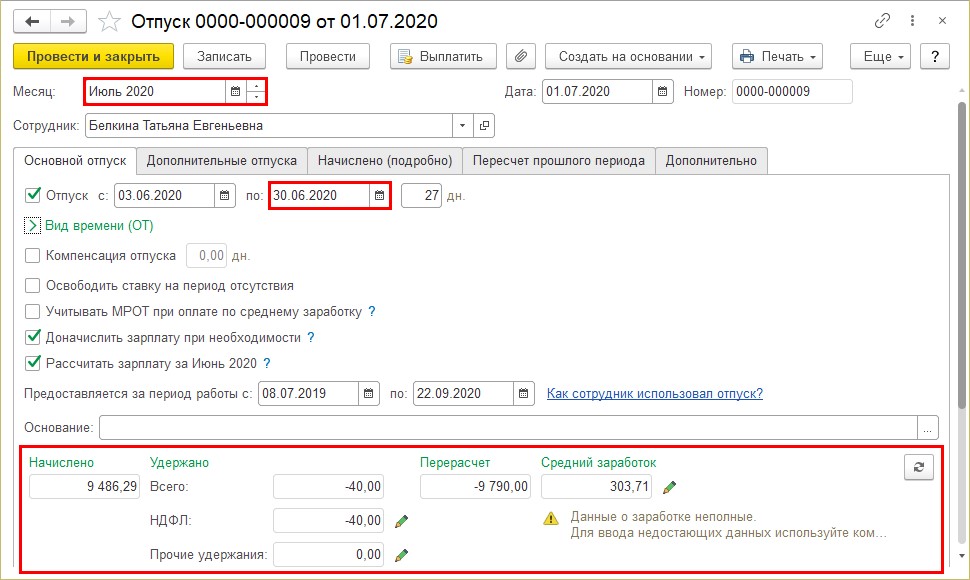

Ее отозвали из отпуска на один день раньше. И дата окончания отпуска соответственно изменится на 30.06.2020 г. Исправление необходимо произвести в июле месяце, т.к. июнь уже прошел и все расчеты уже закрыты.

Рассмотрим эту ситуацию.

Шаг 1. Откроем документ начисления отпуска Белкиной Т.Е. и нажмем кнопку «Исправить».

Шаг 2. В новом документе «Отпуск» установим месяц отражения документа, исправим дату окончания отпуска. Программа автоматически выполнит перерасчет.

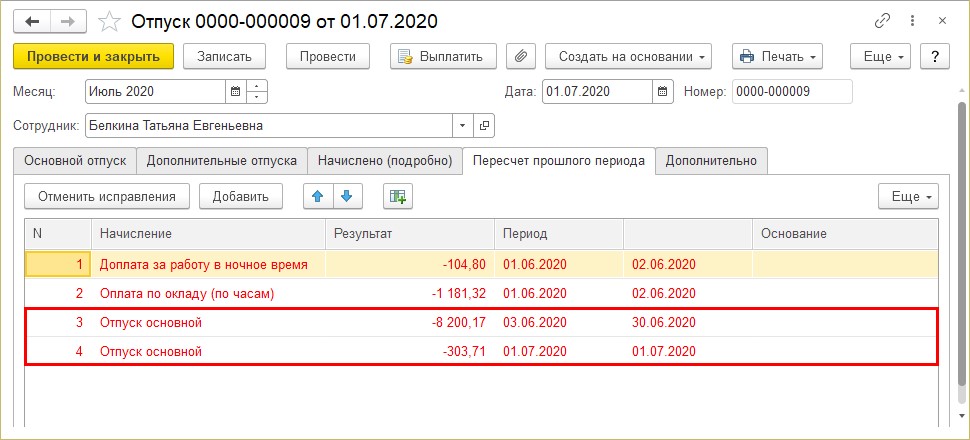

Обратите внимание, так как исправление производится в другом месяце, то в документе появилась вкладка «Перерасчет прошлого периода».

На этой вкладке отражен перерасчет (сторно) начислений отпуска в прошлом месяце.

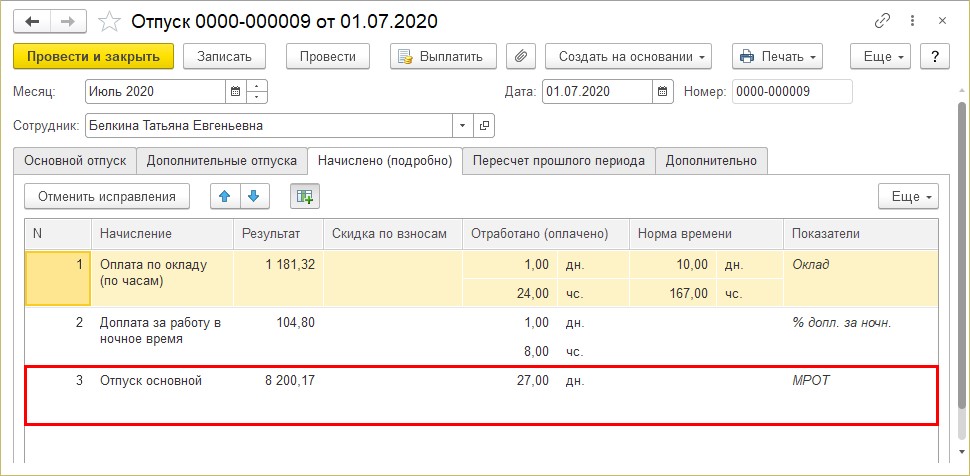

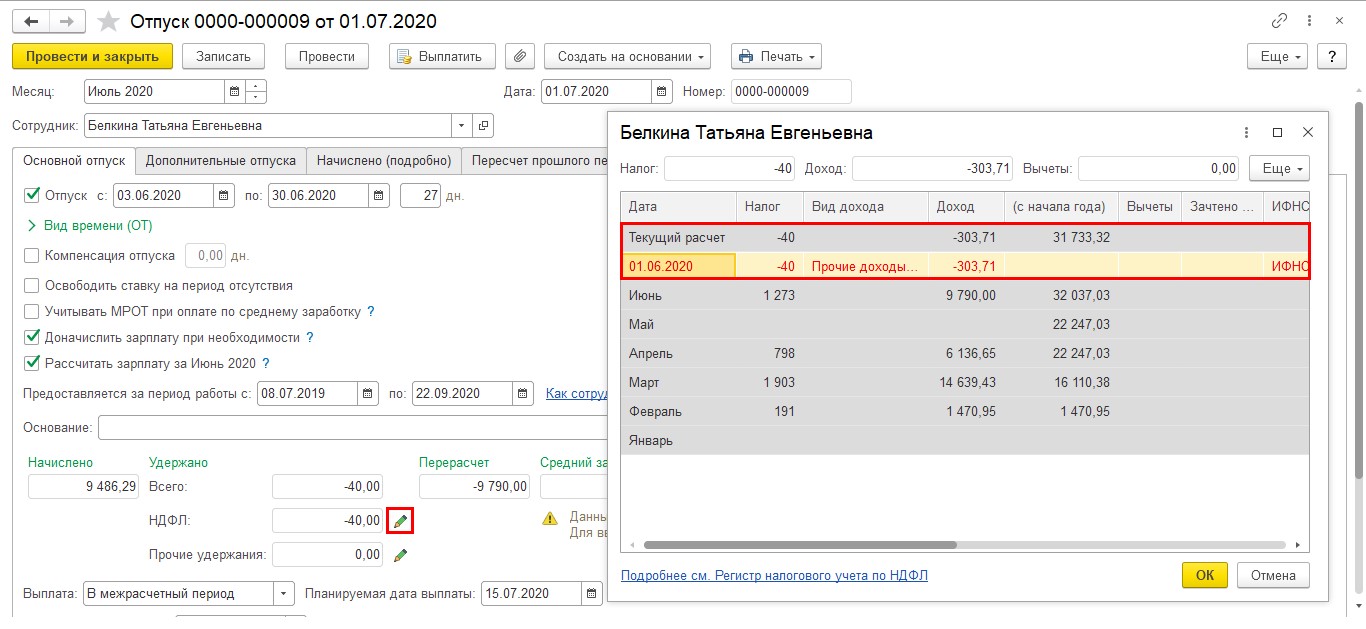

На вкладке «Начислено (Подробно)» - новое начисление отпускных – за 27 дней.

Нажав кнопку-карандашик у поля «НДФЛ», получим расшифровку – НДФЛ отразился минусом с дохода за день, который сотрудник был отозван из отпуска.

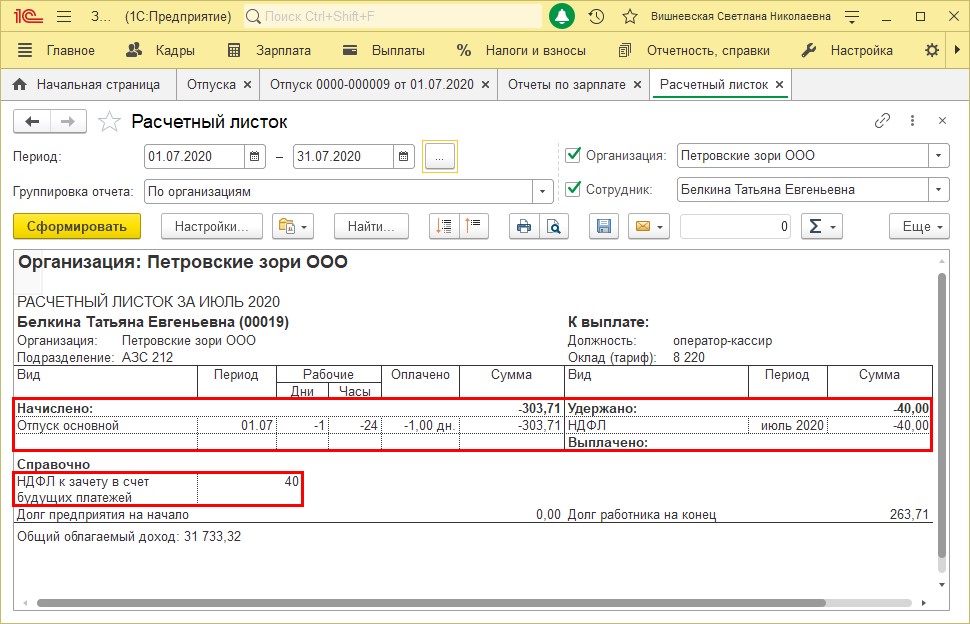

Сформируем расчетный листок сотрудника Белкиной Т.Е. в разделе «Зарплата» – «Отчеты по зарплате».

В нем отчетливо виден перерасчет отпуска и НДФЛ. При начислении зарплаты в этом месяце эти данные учтутся в расчете.

Посмотрим, как исправительные записи отражаются в отчетности по налогам, а именно: в справке 2-НДФЛ для сотрудников и отчете 6-НДФЛ.

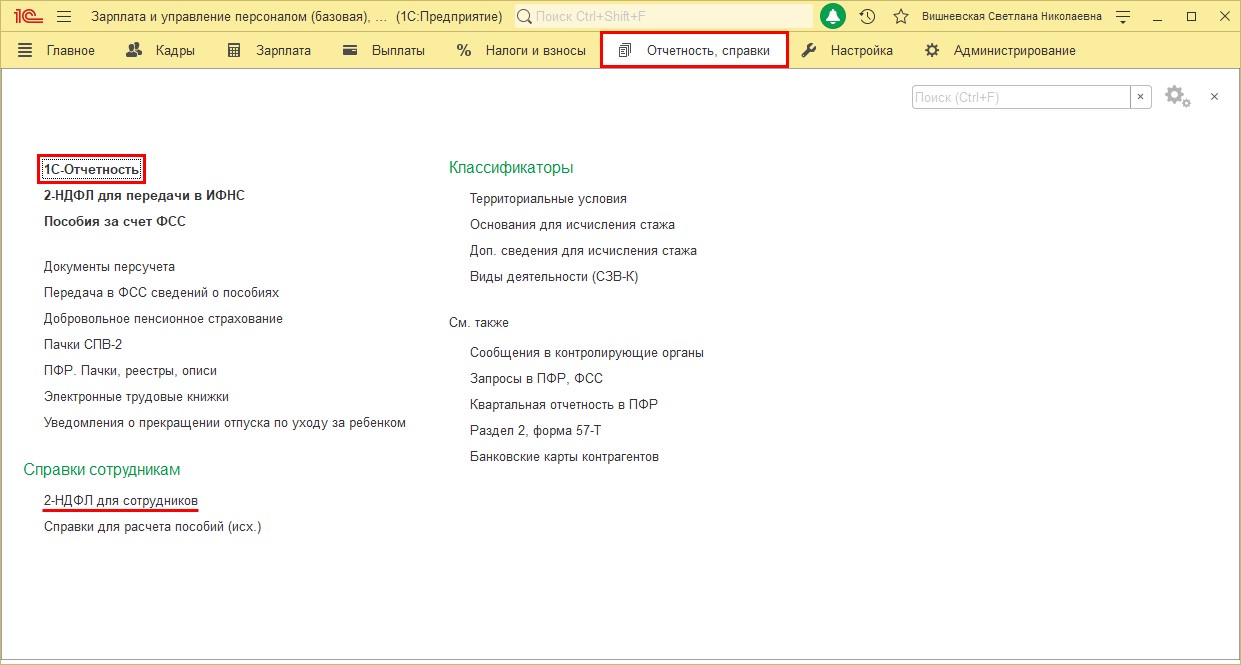

Сформируем справку 2-НДФЛ для сотрудника и посмотрим, как отразились внесенные исправления.

Перейдем «Отчетность, справки», выберем гиперссылку «2-НДФЛ для сотрудников».

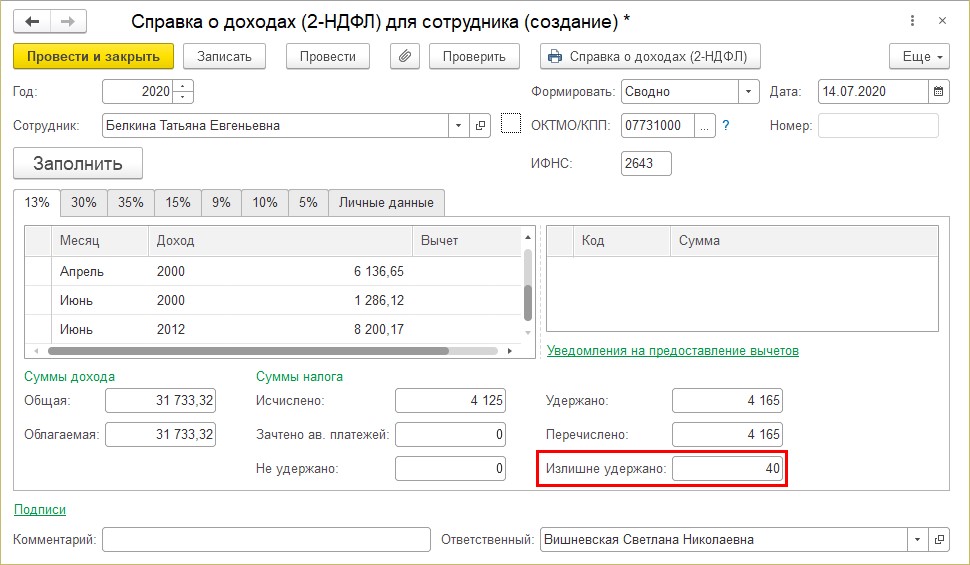

Сумма излишне удержанного НДФЛ отражена в отчете.

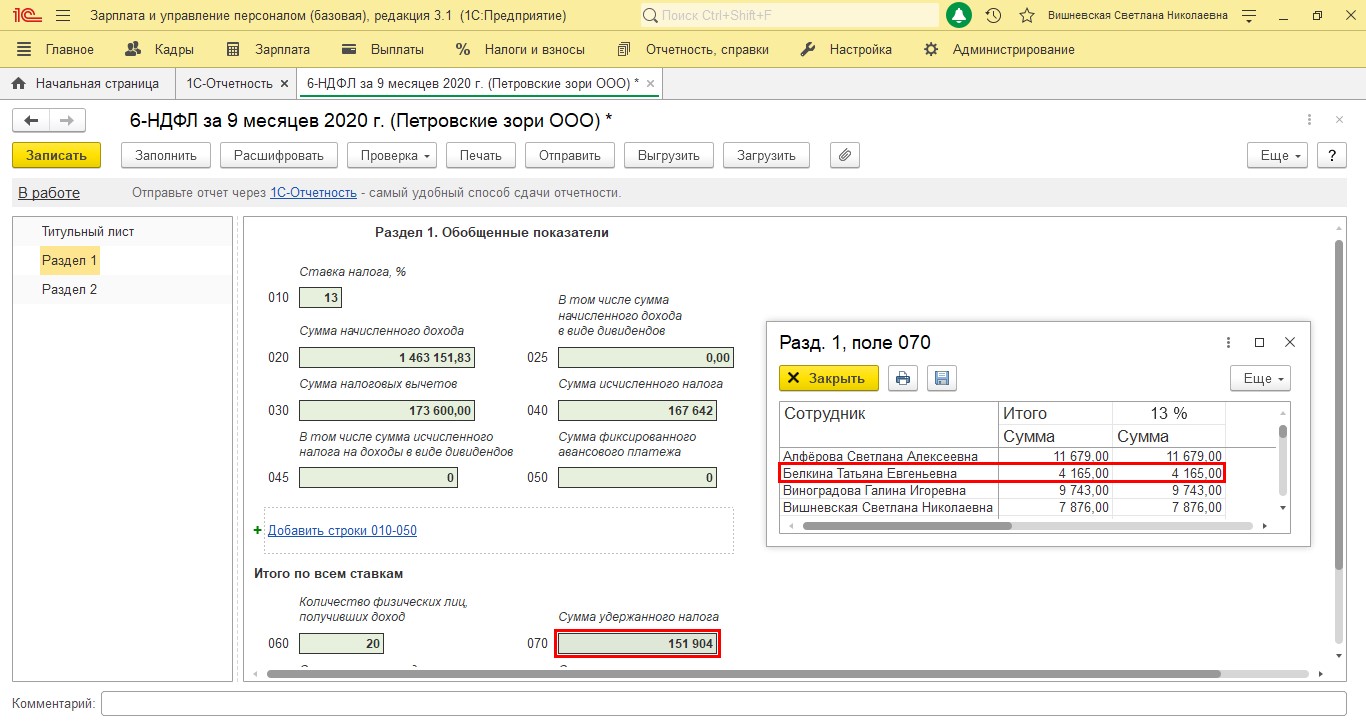

Сформируем отчет 6-НДФЛ.

Шаг 1. Откроем раздел «Отчетность, справки» - «1С-Отчетность» и создадим отчет.

Подробнее о порядке формирования отчета и работе с ним читайте в статье «Забыли применить вычет по НДФЛ – как исправить в 1С: ЗУП ред. 3.1»

В результате перерасчетов НДФЛ возникает разница между НДФЛ исчисленным и удержанным. И если в справке 2-НДФЛ для сотрудника это наглядно видно, то открыв отчет 6-НДФЛ бухгалтер может растеряться, откуда расхождение в суммах.

Чтобы проанализировать ситуацию, достаточно посмотреть расшифровки ячеек.

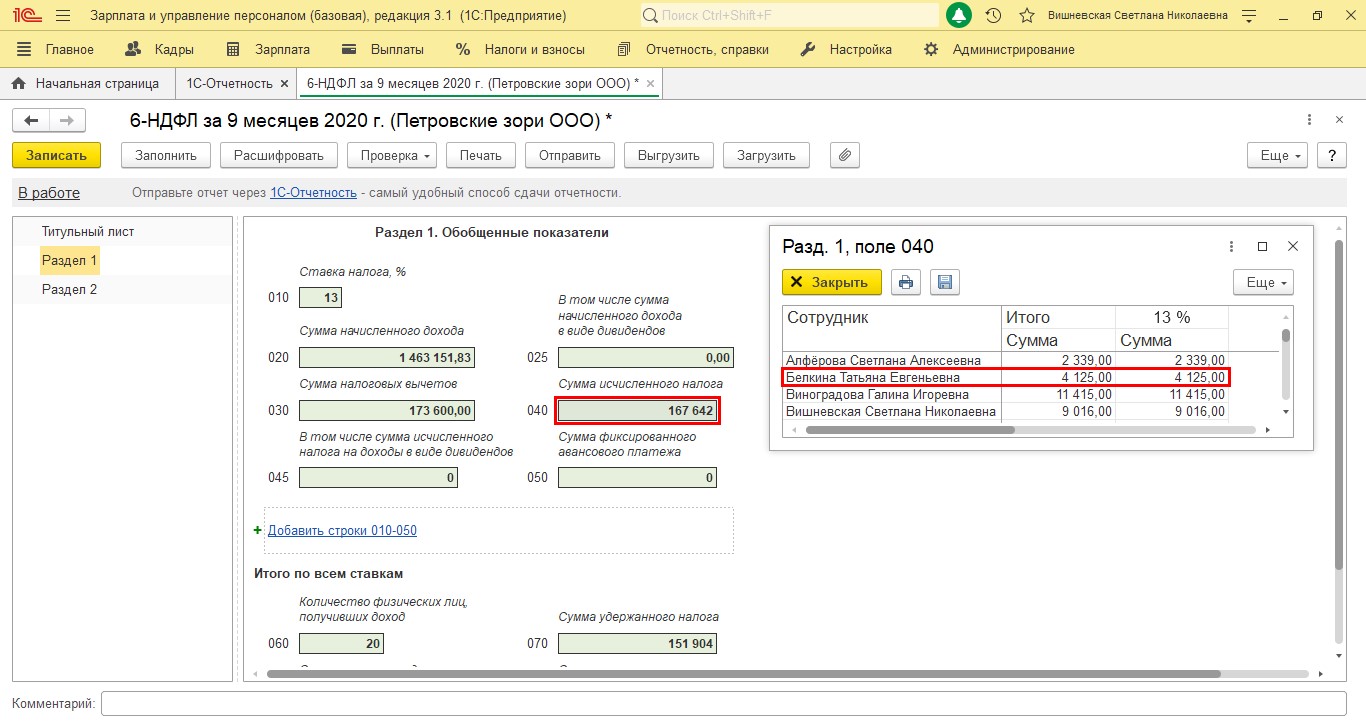

Шаг 2. Выделим ячейку «Сумма исчисленного налога» и нажмем «Расшифровать».

Так у сотрудника Белкина Т.Е. сумма исчисленного налога 4125 руб. за период, а удержанного – 4165 руб.

Эта разница возникла в результате перерасчета отпускных при досрочном выходе сотрудника из отпуска.

Стоит помнить, что удержание НДФЛ у сотрудника происходит при выплате зарплаты. Поэтому при возникновении сомнений в расхождении между исчисленными суммами и удержанными, следует произвести их анализ.

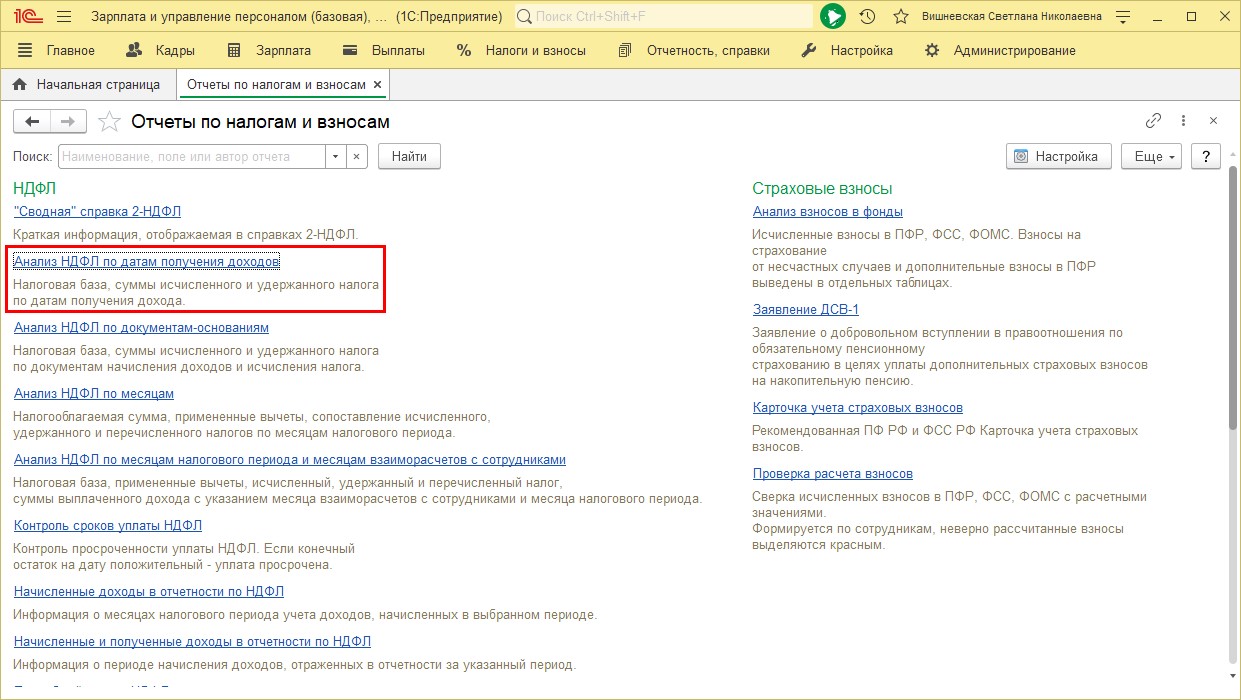

В 1С: ЗУП 3.1 в разделе «Налоги и взносы» есть блок с различными вспомогательными, аналитическими отчетами - «Отчеты по налогам и взносам».

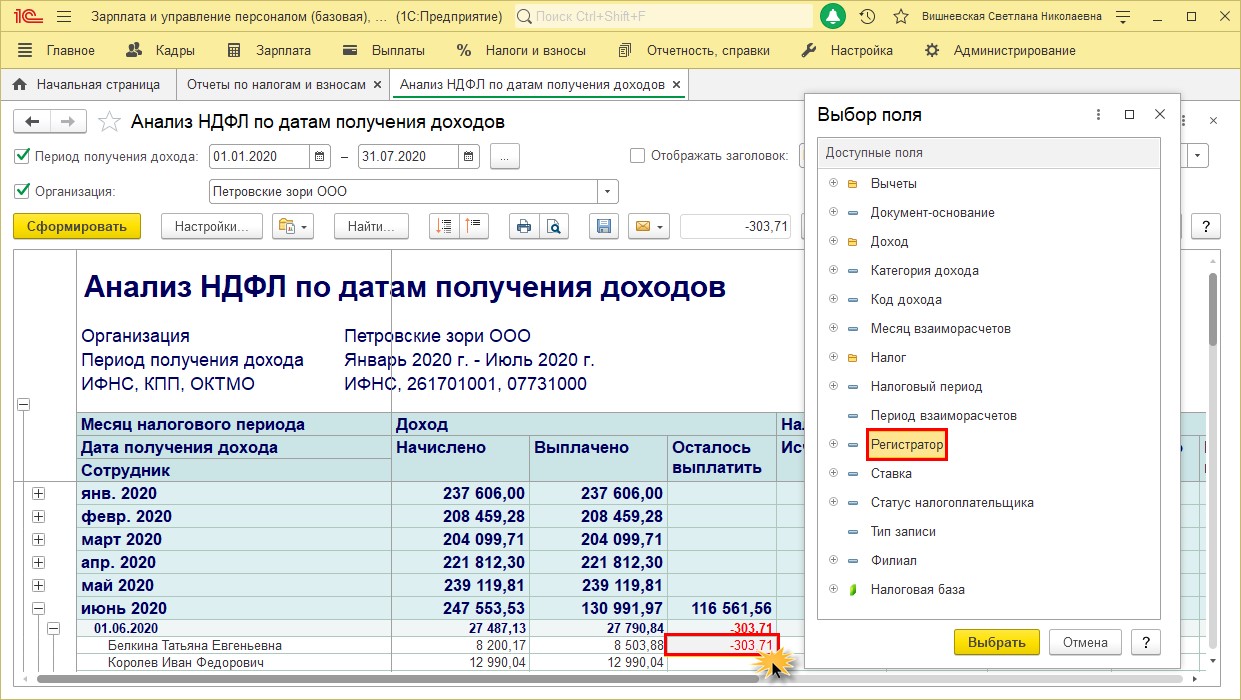

Отчет «Анализ НДФЛ по датам получения дохода» как раз и поможет проанализировать такие расхождения.

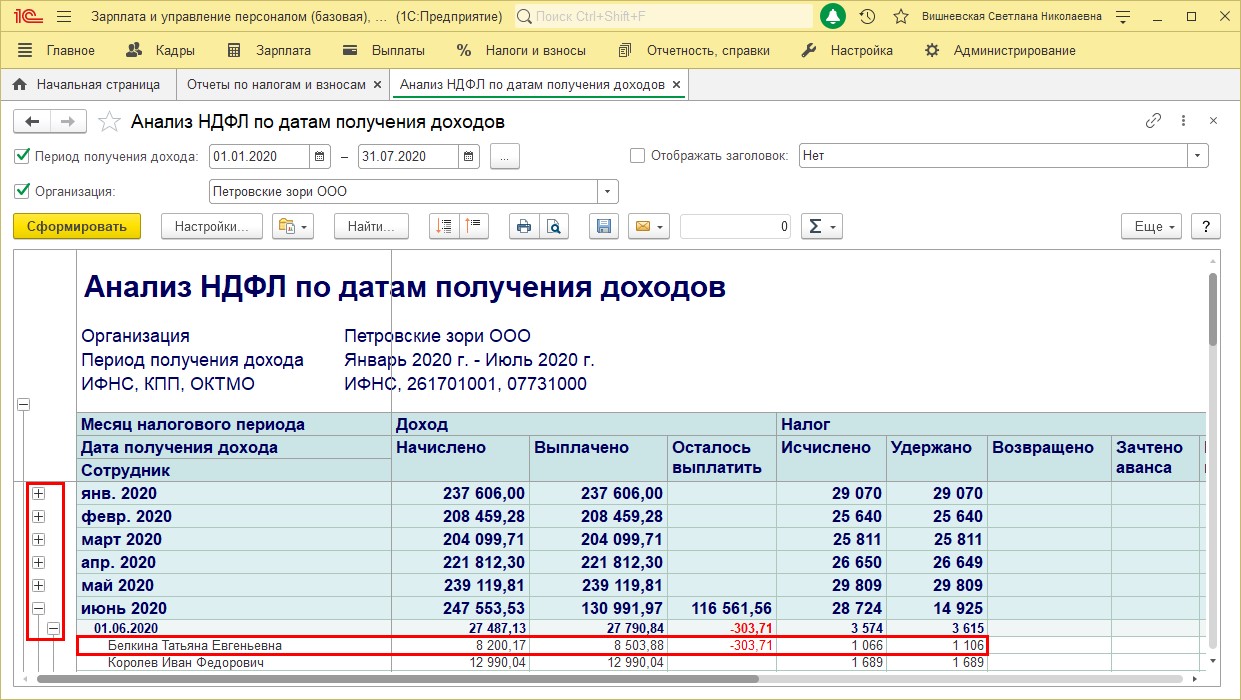

В отчете информация по сотрудникам выделена по датам и сведена в итоги по месяцам. Используя кнопки «+» и «-» можно сворачивать и разворачивать данные. По сотруднику Белкина Т.Е. видна разница между НДФЛ исчисленным и удержанным вследствие пересчета.

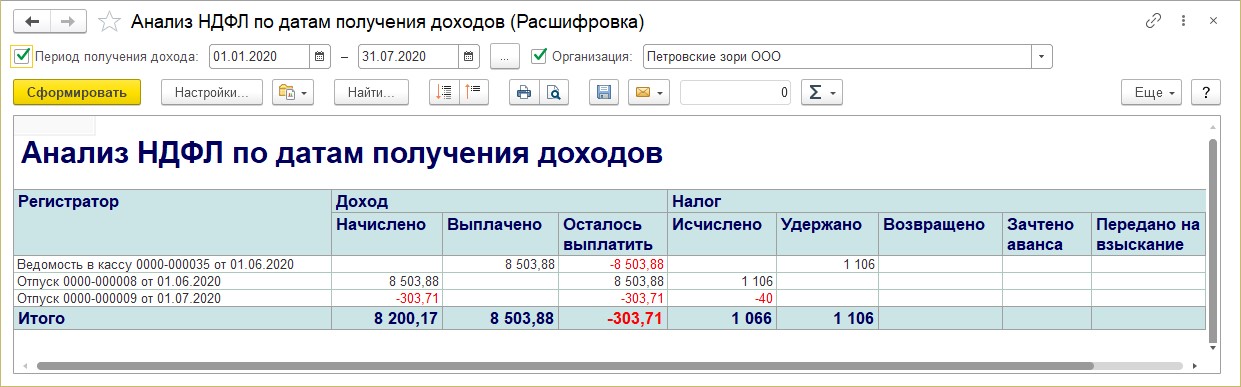

Для расшифровки информации в отчете щелкните на нужной ячейке дважды мышкой. Например, чтобы посмотреть красную сумму Белкиной Т.Е. «Осталось выплатить» - 303.71 руб. В открывшемся окне выберите поле «Регистратор».

Регистратор – это документ, которым произвелись записи в регистры. В результате мы получили детализацию суммы в разрезе документов, где наглядно видно все записи и перерасчеты НДФЛ и доходов.

Умело пользуясь отчетами, бухгалтер без труда сможет найти ошибки в них, проанализировав данные.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Комментарии