Перерасчеты в 6-НДФЛ: отзыв из отпуска в текущем периоде в 1С: ЗУП ред. 3.1

На практике зачастую возникают ситуации, когда бухгалтеру необходимо произвести перерасчет. Помимо основных начислений, которые выполняются документом «Начисление зарплаты», иногда случается необходимость перерасчета самого документа «Отпуск». Ситуации могут быть различны: ошибка бухгалтера при начислении отпуска (неверно указаны даты отпуска, данные для расчета среднего заработка и т.п.), досрочный выход (отзыв) сотрудника из отпуска, продление отпуска (по причине предоставления больничного листа на период отпуска или личное заявление сотрудника). И вот тут у бухгалтера возникает ряд вопросов: как изменить документ начисления отпуска? Как корректно произвести перерасчет начисления отпускных? А если программа пересчитает НДФЛ в связи с изменением начислений, то как это отразится в отчетности? По просьбам читателей начинаем цикл статей на эту тему с примера перерасчета НДФЛ при отзыве из отпуска в текущем периоде.

Изменение документов в текущем периоде вопросов обычно не вызывает, так как исправление отображается в этом же месяце. Единственный вопрос — это куда денется сумма уже выплаченных отпускных и НДФЛ с них? Рассмотрим на примере.

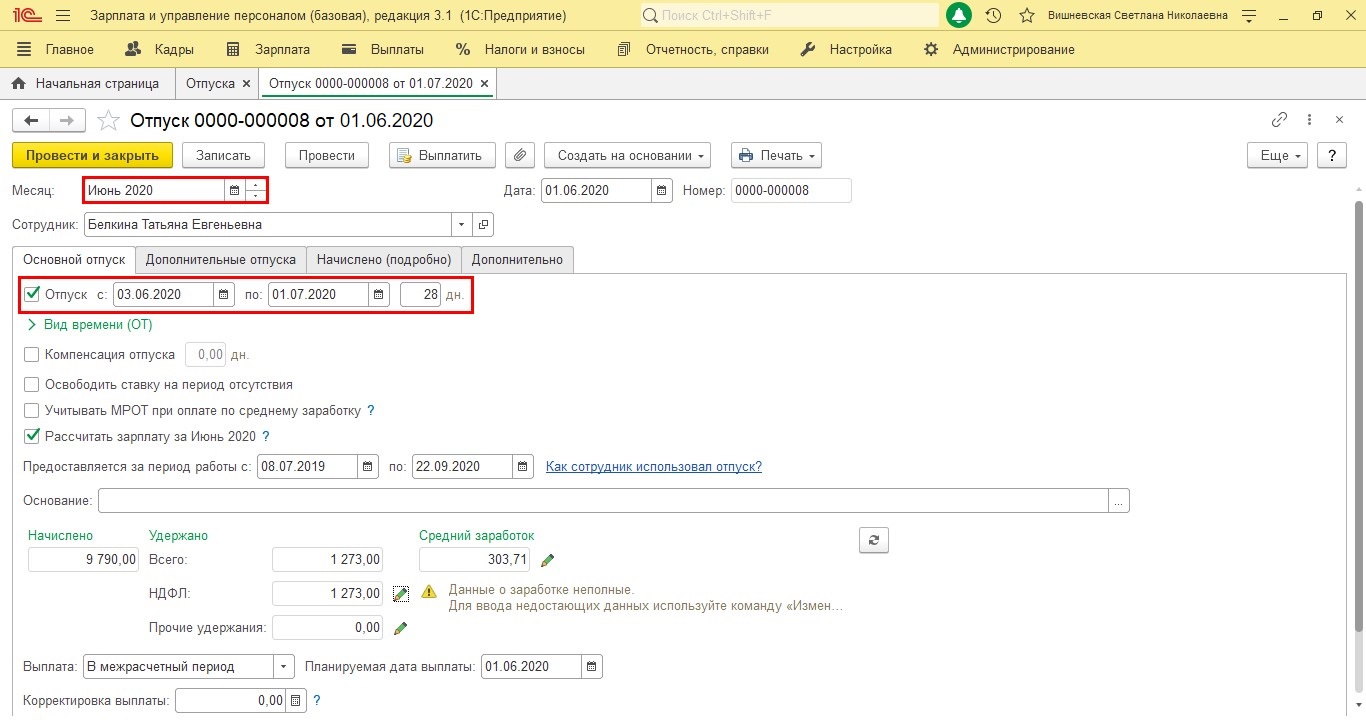

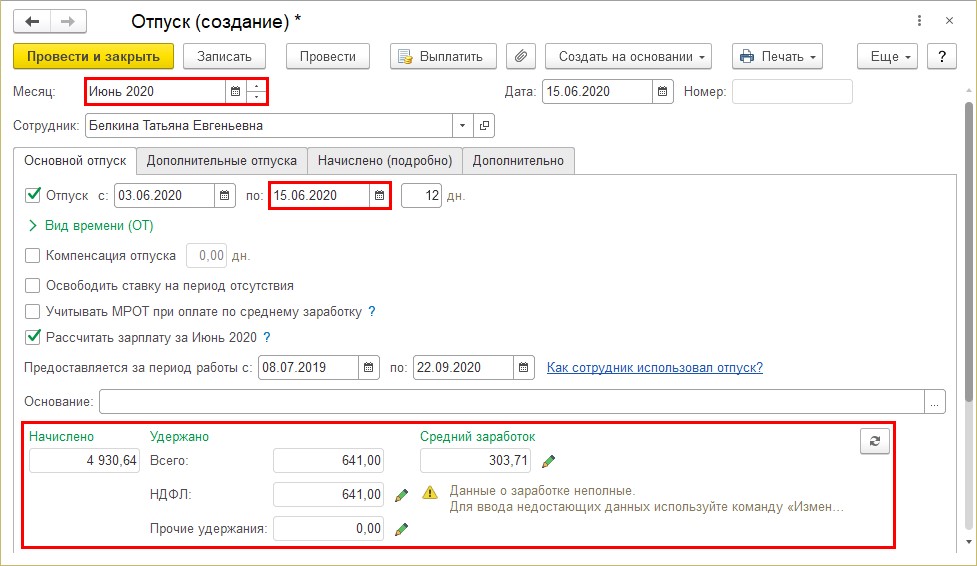

Сотруднику Белкиной Т. Е. предоставлен отпуск на 28 календарных дней с 03.06.2020 г. по 01.07.2020 г. Начисление и выплата отпускных произведены 01.06.2020 г. Необходимо отозвать сотрудницу из отпуска 15.06.2020 г. в связи с производственной необходимостью.

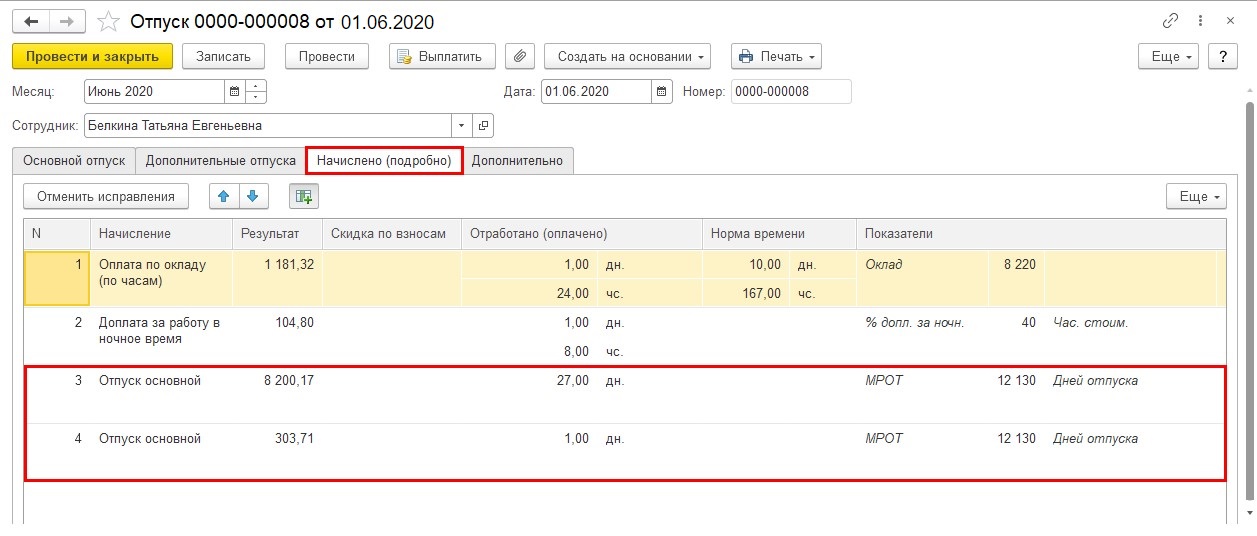

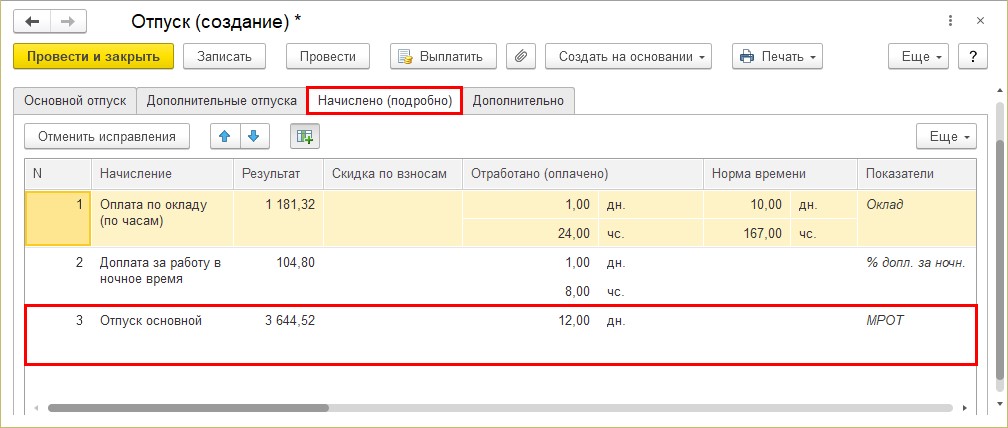

На вкладке «Начислено (подробно)» — суммы начисленных отпускных в разрезе по периодам и начисленная зарплата за июнь 2020 г.

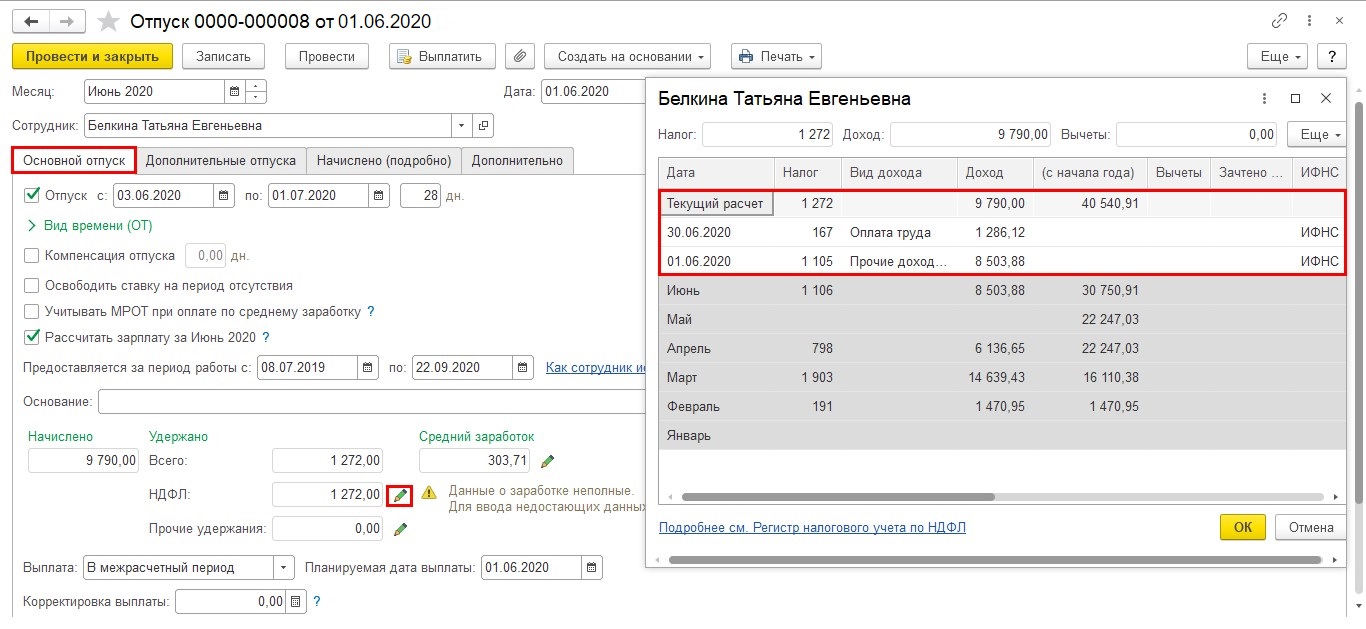

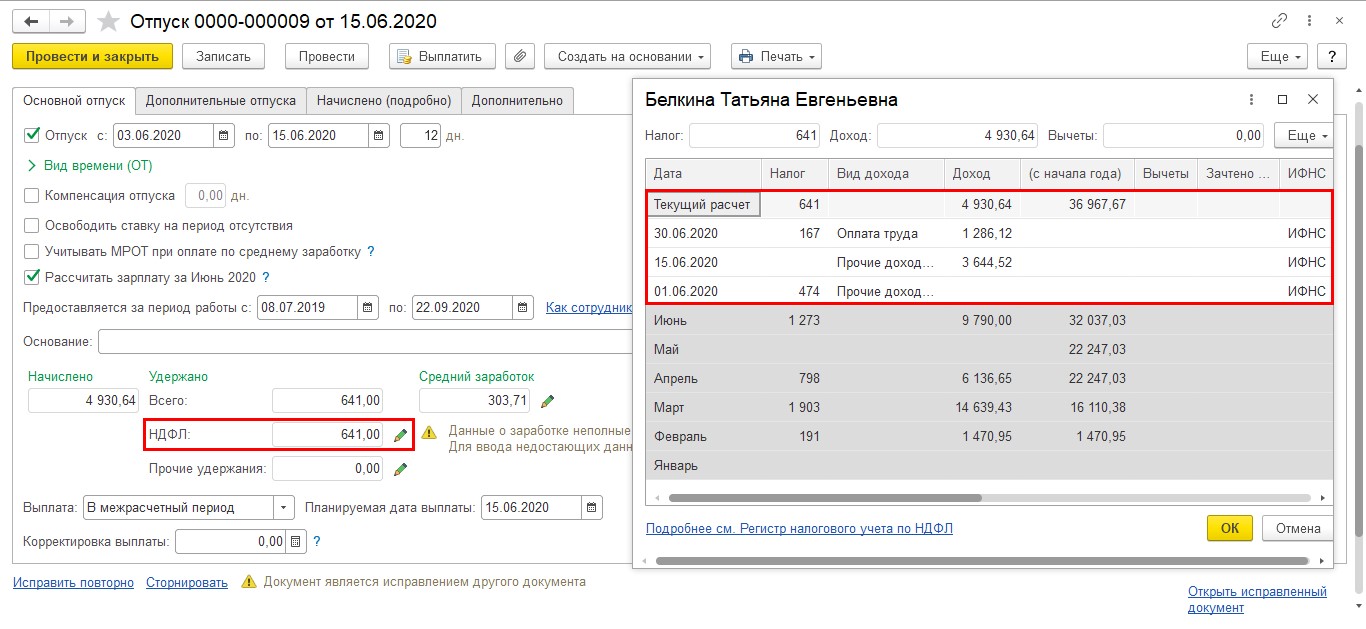

Чтобы посмотреть расчет НДФЛ удержанного, на первой вкладке «Отпуск основной» нажмите кнопку-карандашик у поля «НДФЛ».

Откроется детализация НДФЛ по данному начислению.

Произведем расчет отпускных. В нашем примере пусть выплата состоится через банк.

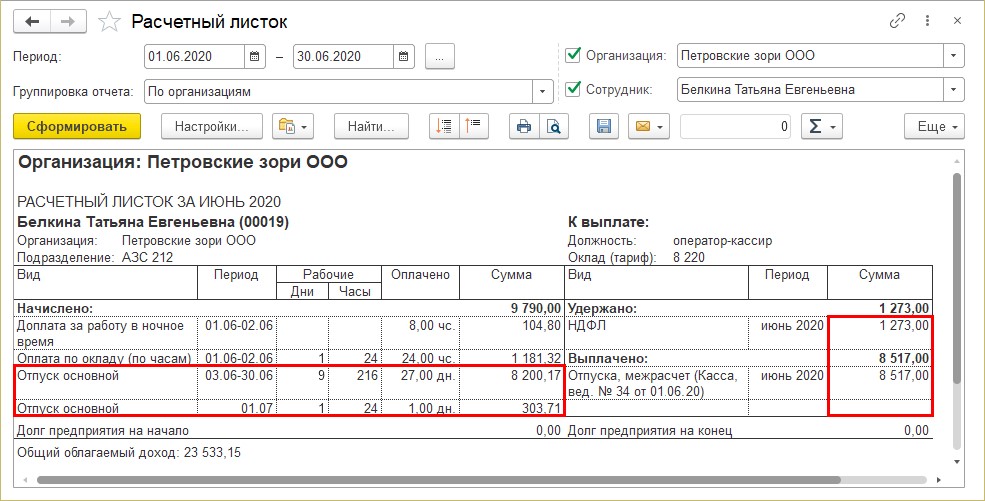

Так как расчеты с сотрудником уже произведены, посмотрим, как это отражается в его расчетном листке.

Сформируем расчетный листок Белкиной Т.Е. в разделе «Зарплата» — «Отчеты по зарплате».

В расчетном листке видно:

• начисленные отпускные и зарплата за отработанные дни;

• удержанный НДФЛ;

• выплату зарплаты и отпускных.

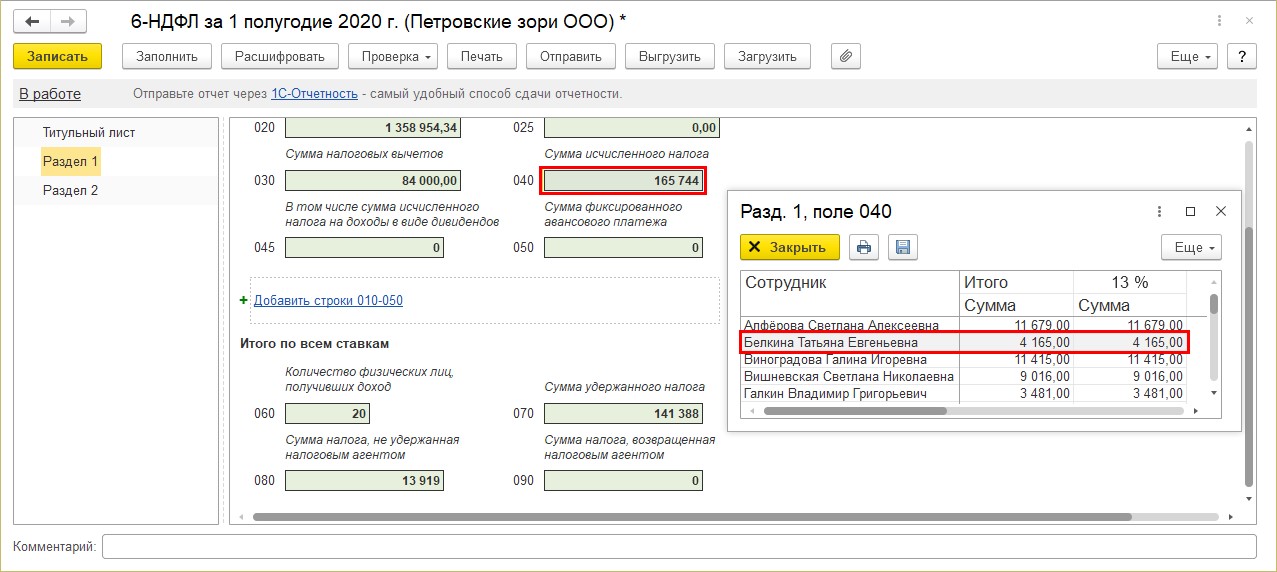

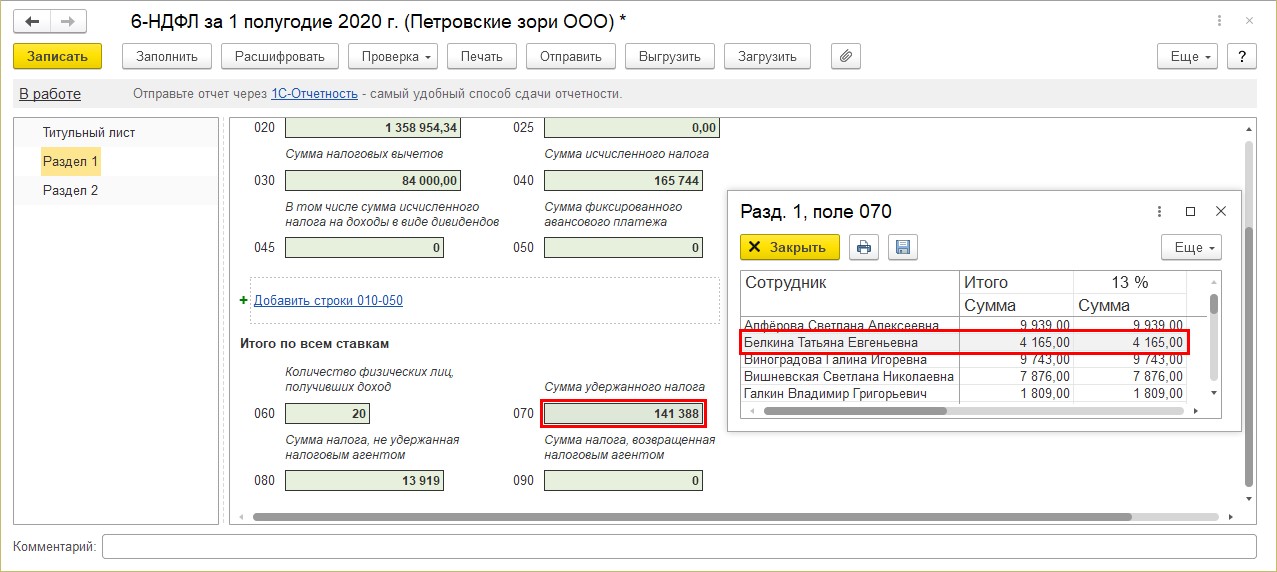

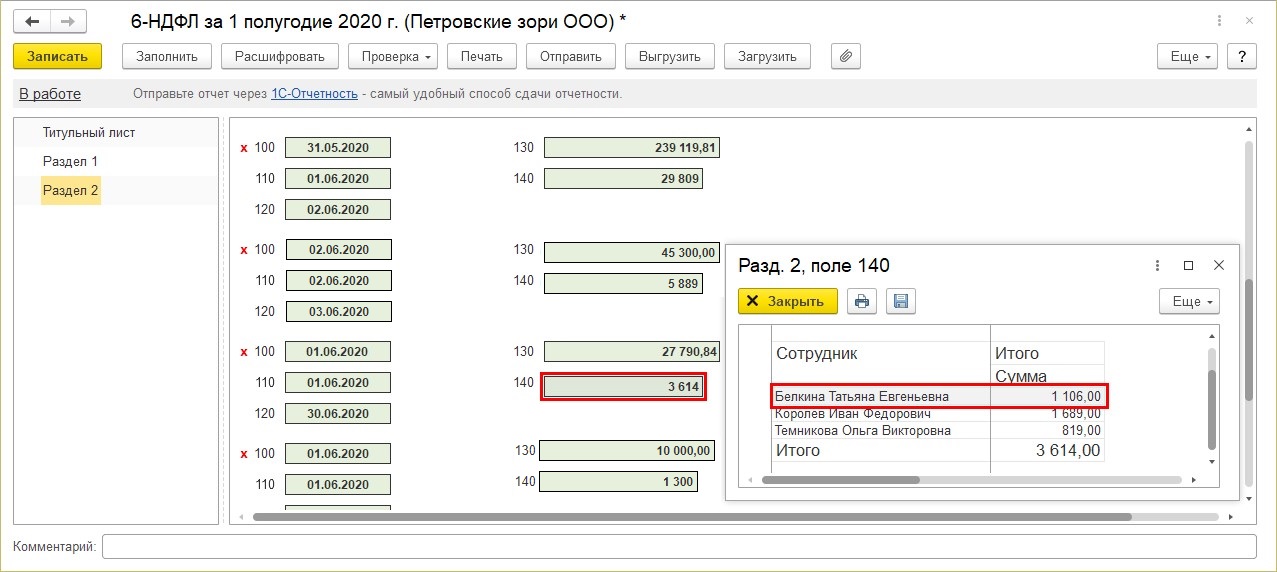

Сформируем отчет «6-НДФЛ» за 6 месяцев в разделе «Отчетность, справки» — «1С — Отчетность».

На данный момент в программе отчет 6-НДФЛ будет иметь следующий вид:

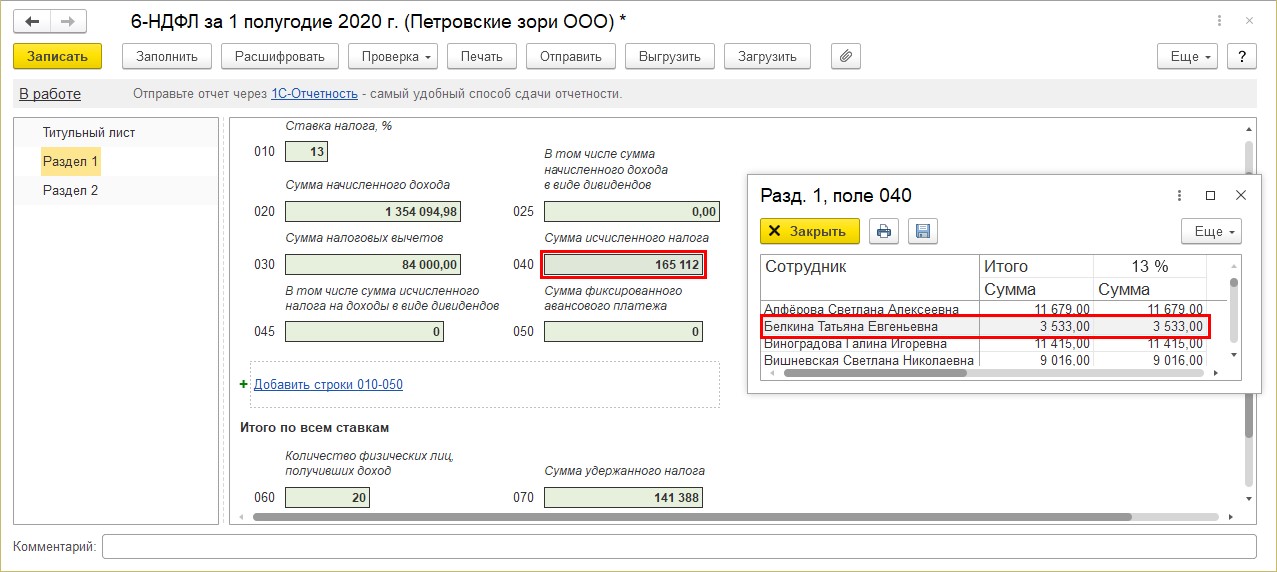

По сотруднику Белкина Т. Е. сумма НДФЛ, исчисленного за период с начала года, равна сумме удержанного налога.

Чтобы посмотреть детализацию ячейки нажмите на ней правой кнопкой мышки и выберите «Расшифровать».

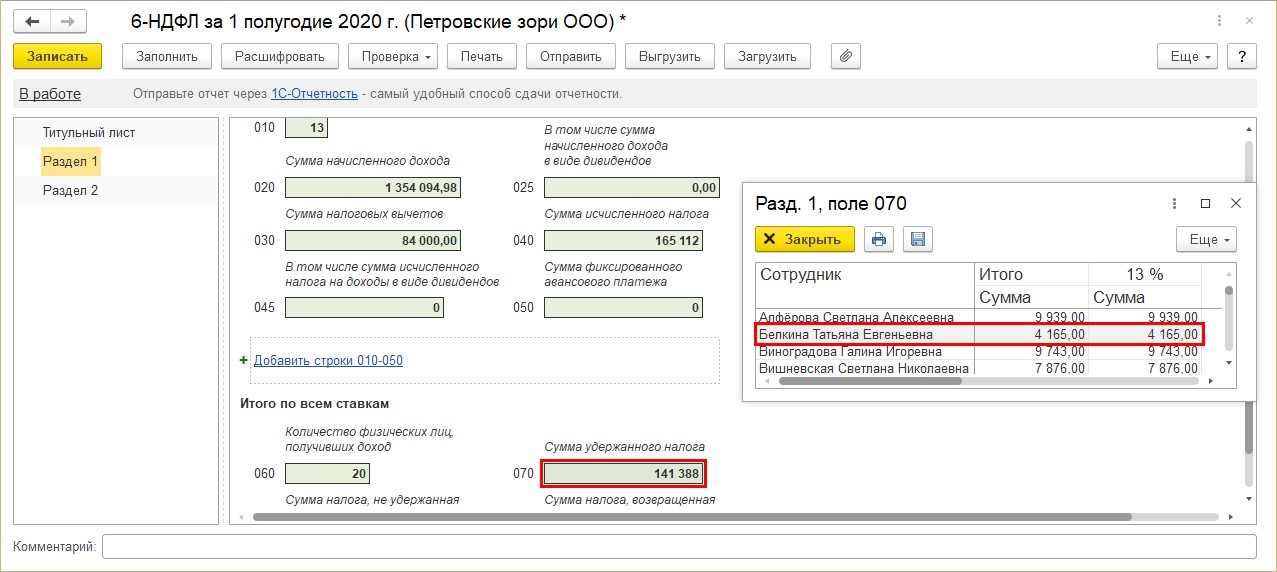

Во втором разделе отчета 6-НДФЛ также можно посмотреть расшифровку ячеек сумм полученных доходов и удержанного налога по датам.

Напоминаем, что по строке 100 указывается дата фактического получения дохода в виде отпускных выплат. Оплата отпуска производится не позднее чем за три дня до его начала, согласно ч. 9 ст. 136 ТК РФ. Т. е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

По строке 110 указывается дата удержания налога, т. е. день фактической выплаты отпускных сотруднику. В нашем случае выплата, как и начисление отпускных, произошла 1 июня.

Строка 100 и 110 не всегда совпадают, бывает, например, вы начислили отпускные, приготовились выплатить, а в этот день бах (!) и счет блокирует налоговая инспекция. Соответственно, в строке 110 уже будет та дата, когда вы перечислите по факту отпускные после снятия ареста со счета.

Строка 120 устанавливается законодательно. В ней указывается срок перечисления налога. Для отпускных и больничных выплат эта дата должна быть не позднее последнего числа месяца, в котором производились такие выплаты. В нашем случае это 30.06.2020 г.

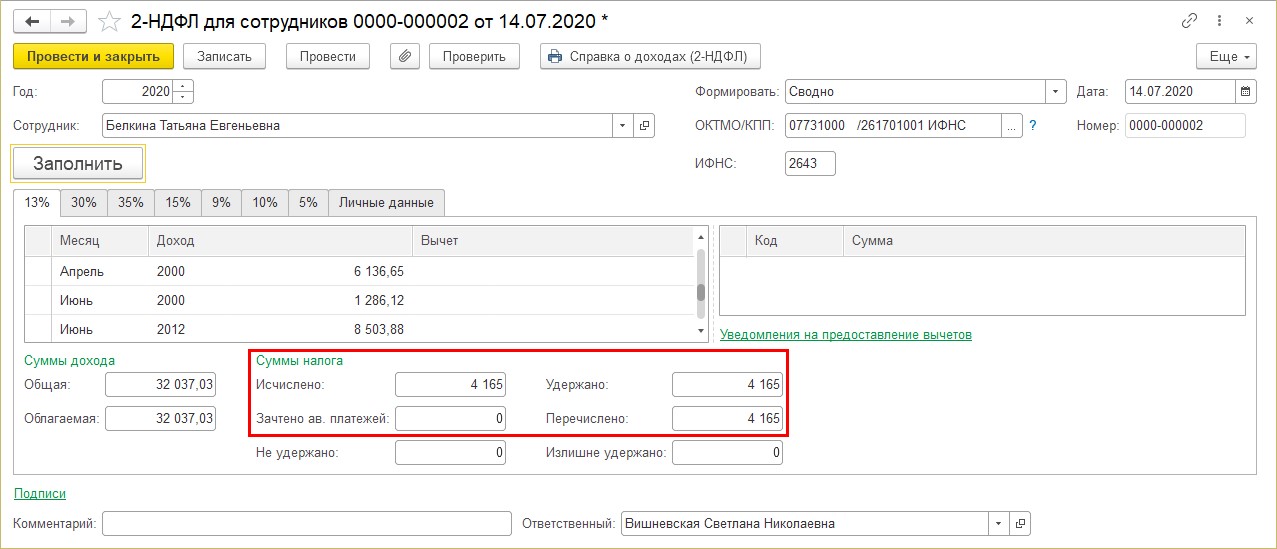

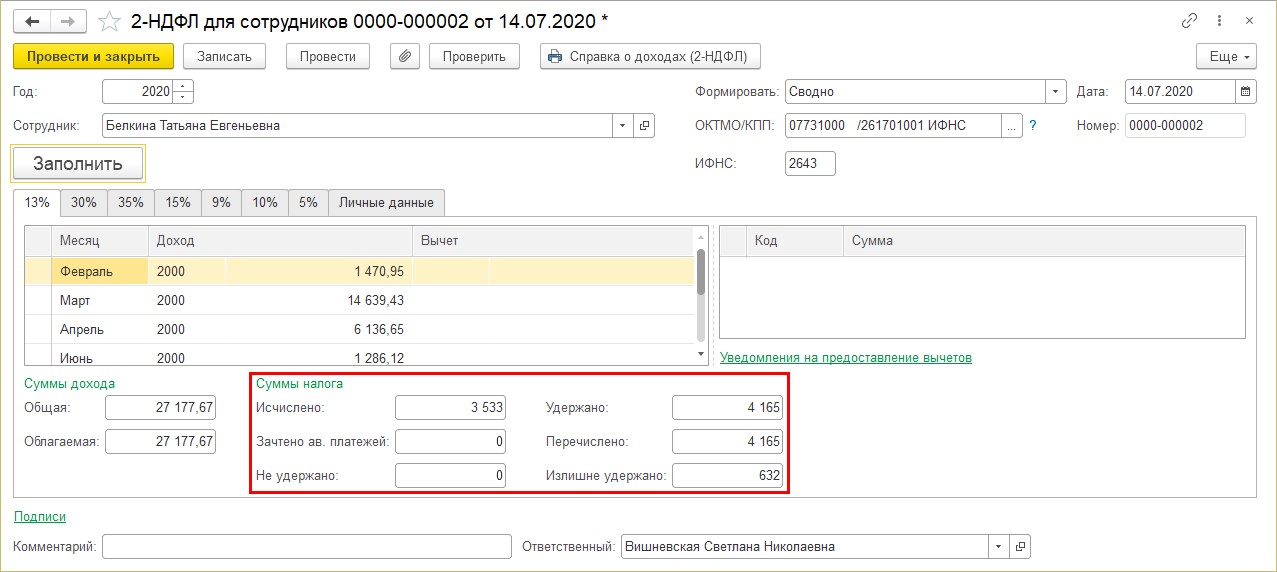

Сформируем справку «2-НДФЛ для сотрудников». Зайдём в раздел «Отчетность, справки» — «2-НДФЛ для сотрудников».

В ней также видно, что отклонений между исчисленным и удержанным налогом нет.

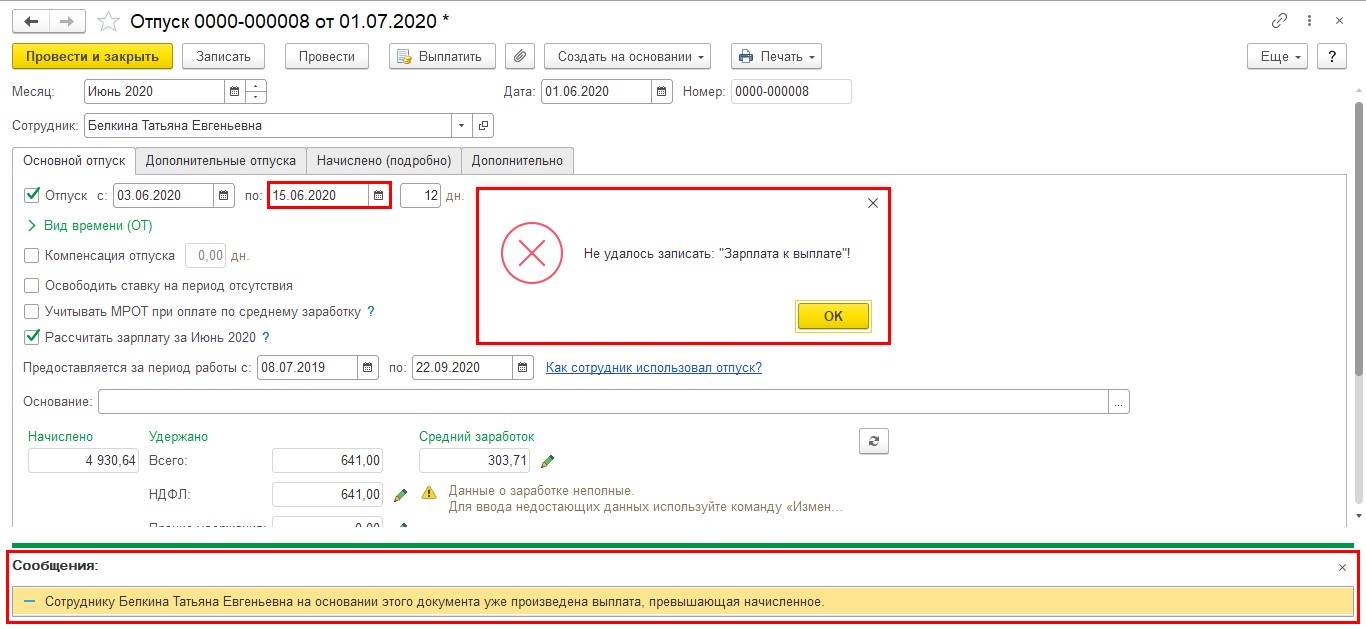

Далее возникает производственная необходимость отозвать работника из отпуска 15.06.2020 г. В данной ситуации месяц расчета у нас не меняется — это июнь, тот месяц, когда были начислены отпускные. В нашем примере расчетный период является «не закрытым», т. е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета.

Важно! До недавнего времени, исправления в текущем месяце производились в исходном документе. Пользователю достаточно было изменить дату окончания отпуска, и программа автоматически пересчитывала начисления и удержания.

Сейчас так сделать не получится!

При попытке проведения исправленного документа программа выдаст сообщение об ошибке — «Не удалось записать: Зарплата к выплате!» и поясняющий комментарий внизу окна — «Сотруднику Белкина Т. А. на основании этого документа уже произведена выплата, превышающая начисленное».

А ведь действительно… Отпускные то уже выплачены в полном объеме. Предупреждение о невозможности исправления документа имеется также в нижней его части.

Что же делать в такой ситуации?

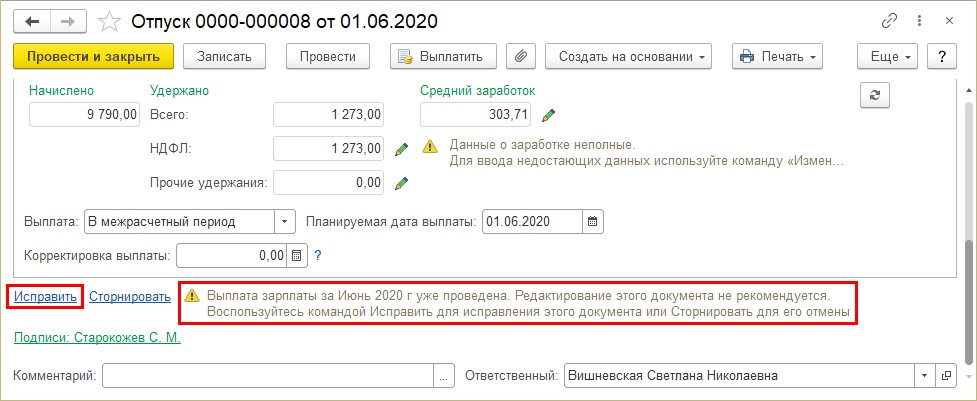

Для внесения изменений в такие документы как «Отпуск», предназначены документы-исправления, которые вводятся на основании исходного документа. Обратите внимание, в нижней части документа есть гиперссылки — «Исправить» и «Сторнировать». При сторнировании отменяется весь документ, а воспользовавшись документом исправлением, можно внести изменения, сохранив текущий документ.

Рассмотрим действия пошагово.

Шаг 1. Нажмите гиперссылку «Исправить».

В результате создается новый документ «Отпуск».

Шаг 2. Укажите месяц, в котором отражается исправление, дату окончания отпуска. Программа автоматически выполнит пересчет.

Внизу документа имеется отметка, что данный документ является документом-исправлением и рядом гиперссылка, по которой можно открыть первоначальный документ «Отпуск», в который мы внесли изменения.

В результате на вкладке «Начислено (подробно)» отобразится новый расчет отпускных.

НДФЛ также пересчитан, исходя из сумм нового начисления.

У пользователя сразу возникнет вопрос — «Если произведено новое начисление, где увидеть сторнируемые суммы „старого“ начисления?» В таблице с начислениями они не отображаются, так как исправление произведено в текущем месяце.

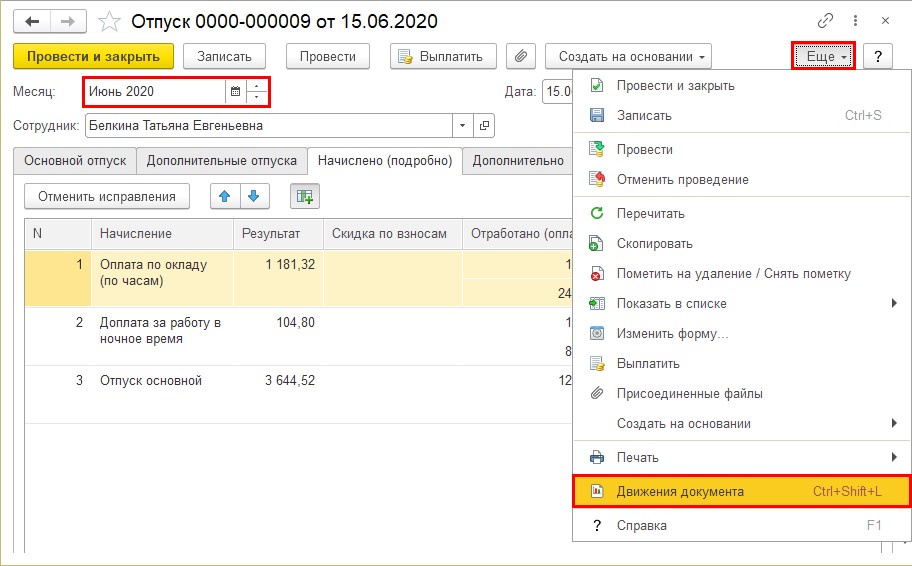

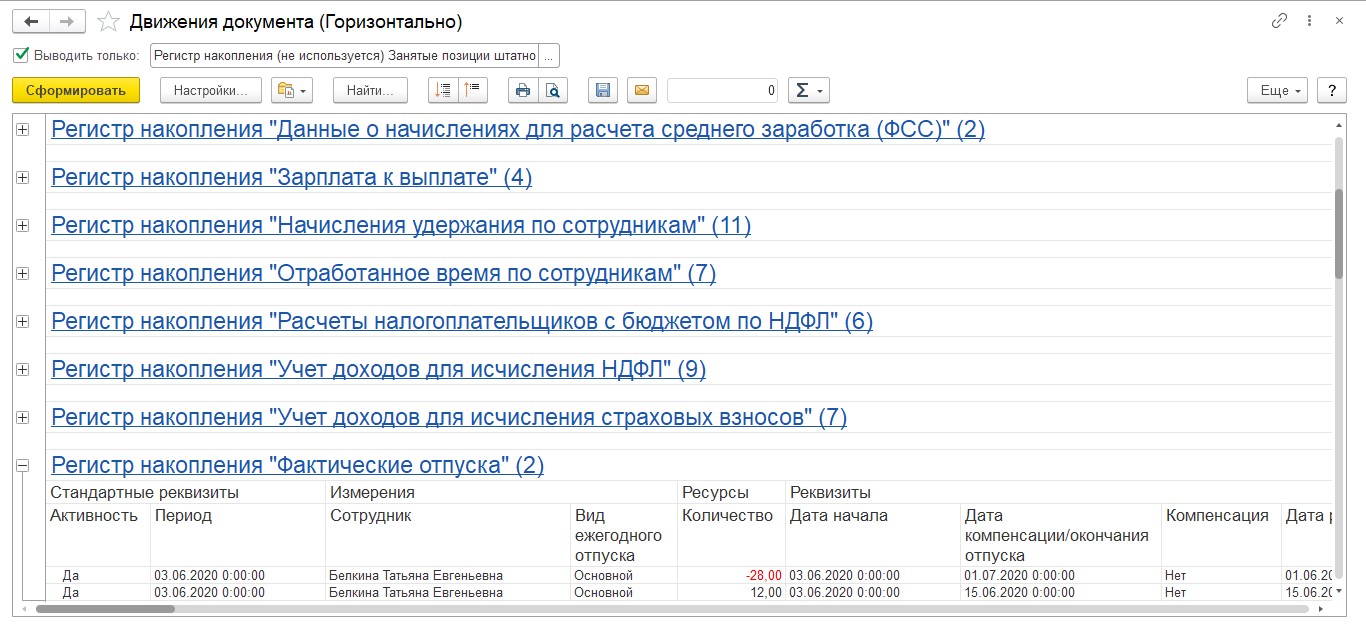

Кроме тех записей, которые видит пользователь, документ формирует записи движений по регистрам. У каждого документа свои регистры, и чтобы посмотреть их нажмите кнопку «Еще» в верхней части документа и выберите «Движения документа».

Если рассмотреть записи каждого регистра, в них и «прячутся» суммы нашего перерасчета. В них фиксируются не только суммы начислений, НДФЛ, но и учет количества использованных дней отпуска. В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

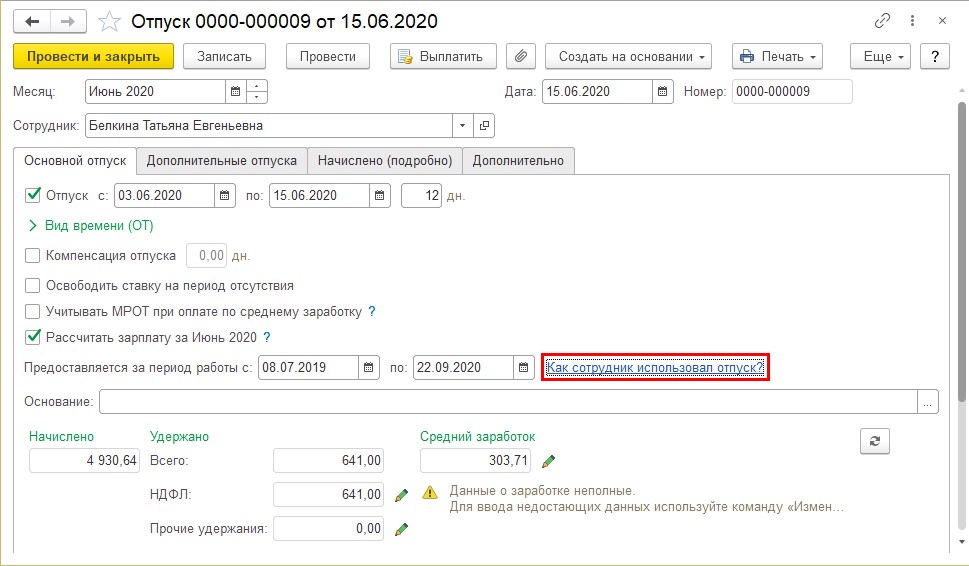

Использование дней отпуска можно посмотреть, нажав гиперссылку «Как сотрудник использовал отпуск» на первой вкладке документа.

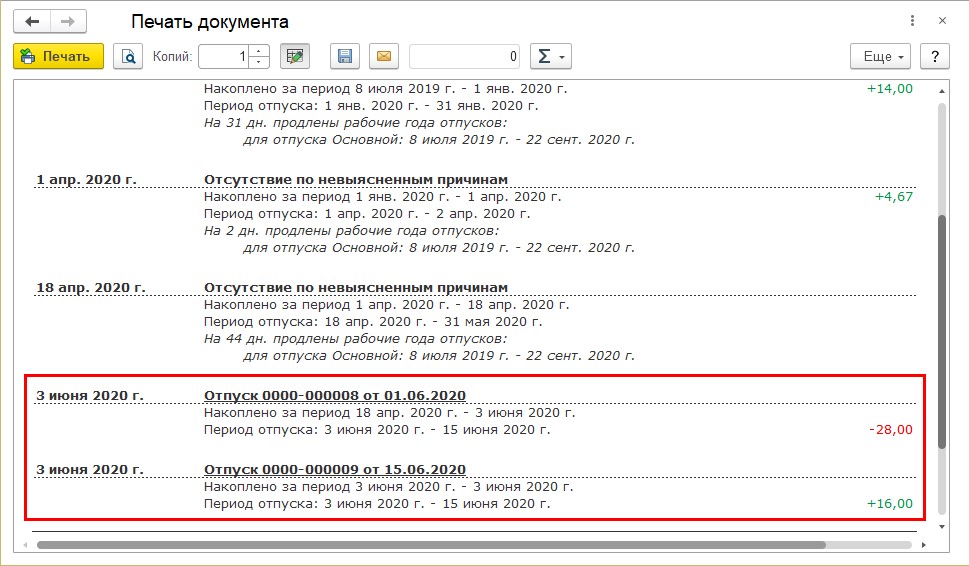

В результате отобразится отчет с накопленными и использованными днями отпуска. В примере видно, что в результате исправления (сторно) сотруднику вернули 28 дней и использовали 16 — вновь начисленный отпуск.

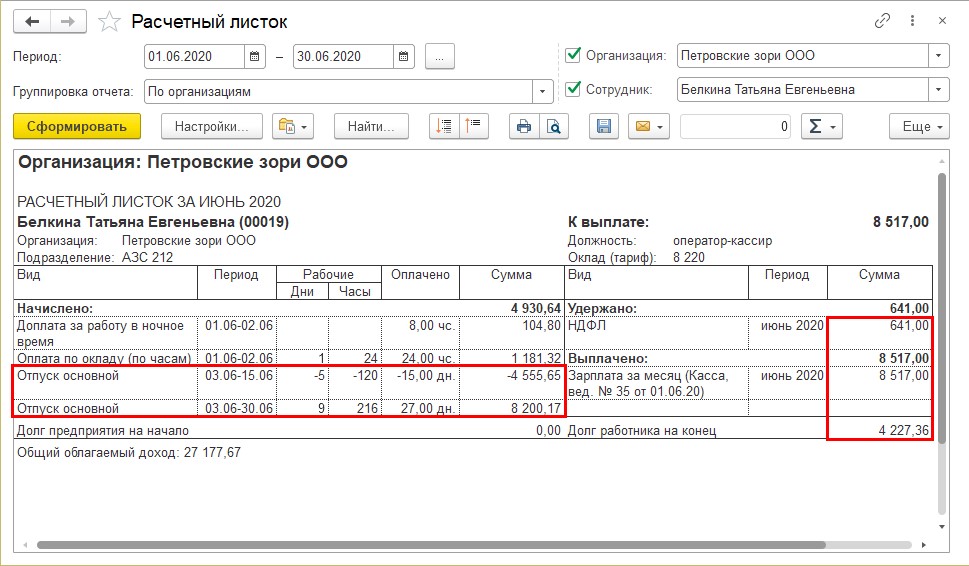

Сформируем расчетный листок сотрудника Белкиной Т.Е.

В расчетном листке виден перерасчет и сумма НДФЛ. В результате образовалась переплата и долг за сотрудником.

Сформируем 6-НДФЛ за полугодие 2020 г., посмотрим, как сторнирование отпуска повлияло на отчет.

Сравним расшифровки ячеек с суммами исчисленного и удержанного НДФЛ.

Сумма исчисленного налога за период отличается от суммы удержанного НДФЛ.

Это же расхождение мы увидим, сформировав справку «2-НДФЛ для сотрудников».

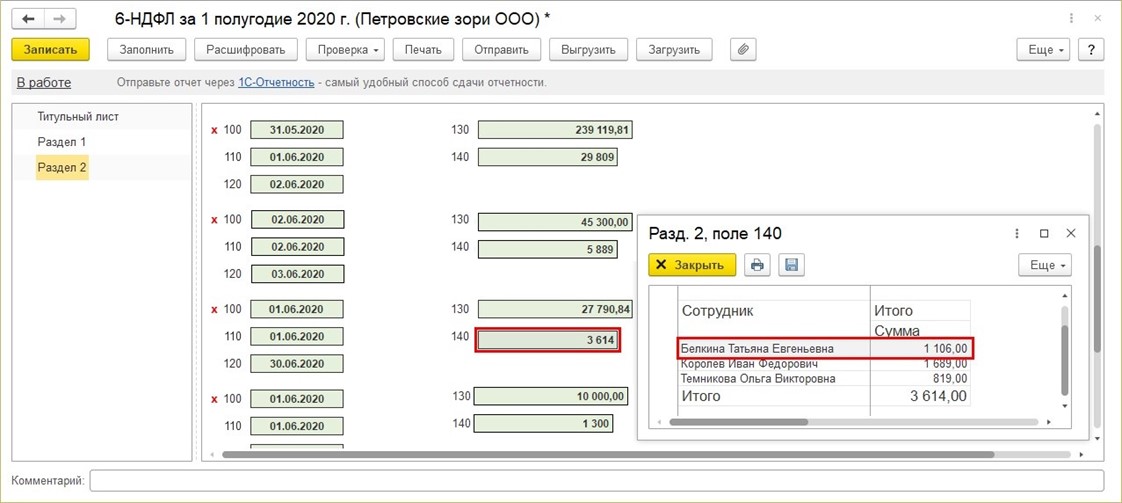

Второй раздел формы 6-НДФЛ за полугодие при этом не изменился.

В письме от 12.03.2018 г. № 20−15/049940 УФНС России по г. Москва пояснило, как перерасчеты отражать в расчете по форме 6-НДФЛ в случаях:

• если в результате перерасчета произведена доплата отпускных

• или если в результате перерасчета сумма отпускных уменьшилась.

В первом случае доплата отражается в и в разделе 1, и в разделе 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае (это как раз наш пример) необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным. Подать корректировку нужно в том случае, если первичный отчет уже отправлен в налоговую инспекцию.

При последующем начислении зарплаты и выплате зарплаты сумма перерасчета автоматически учтется.

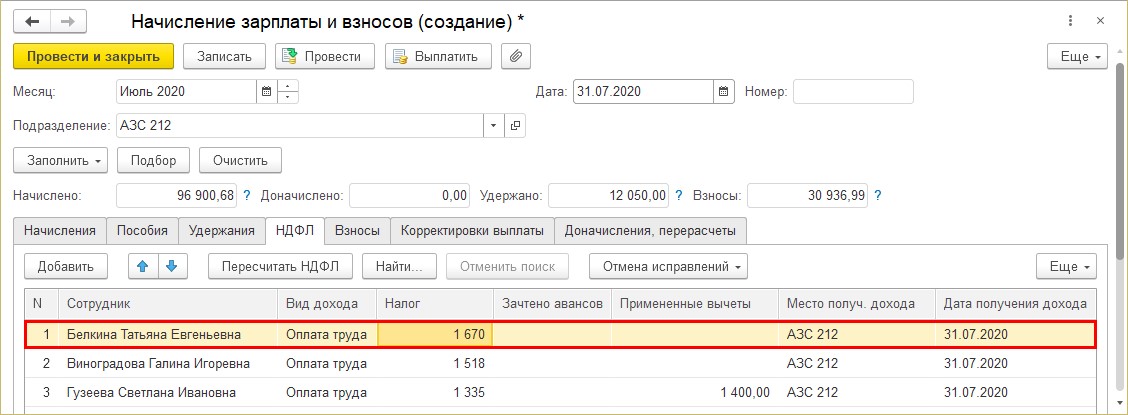

Убедимся в этом. Начислим зарплату за июль месяц. На вкладке «НДФЛ» видим налог, рассчитанный за текущий период.

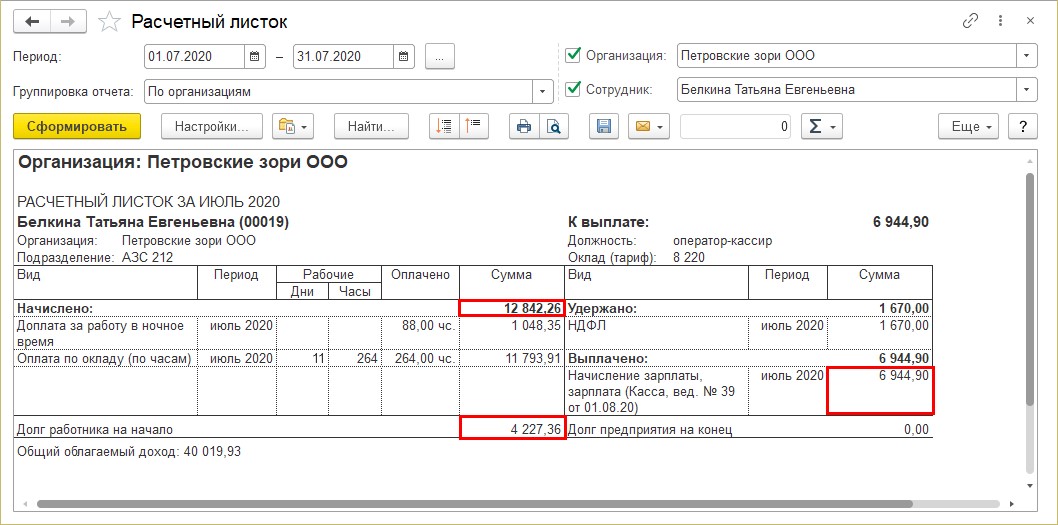

После выплаты зарплаты сформируем расчетный листок сотрудника в разделе «Зарплата» — «Отчеты по зарплате». В нем видно, что в сумме зарплаты к выплате учтена сумма перерасчета, учтен долг работника.

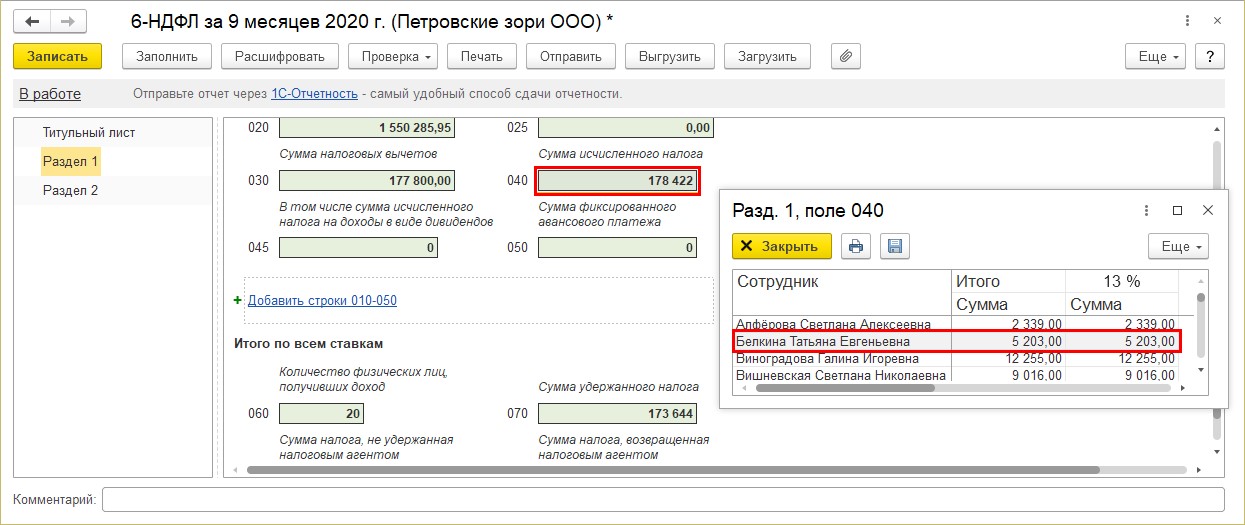

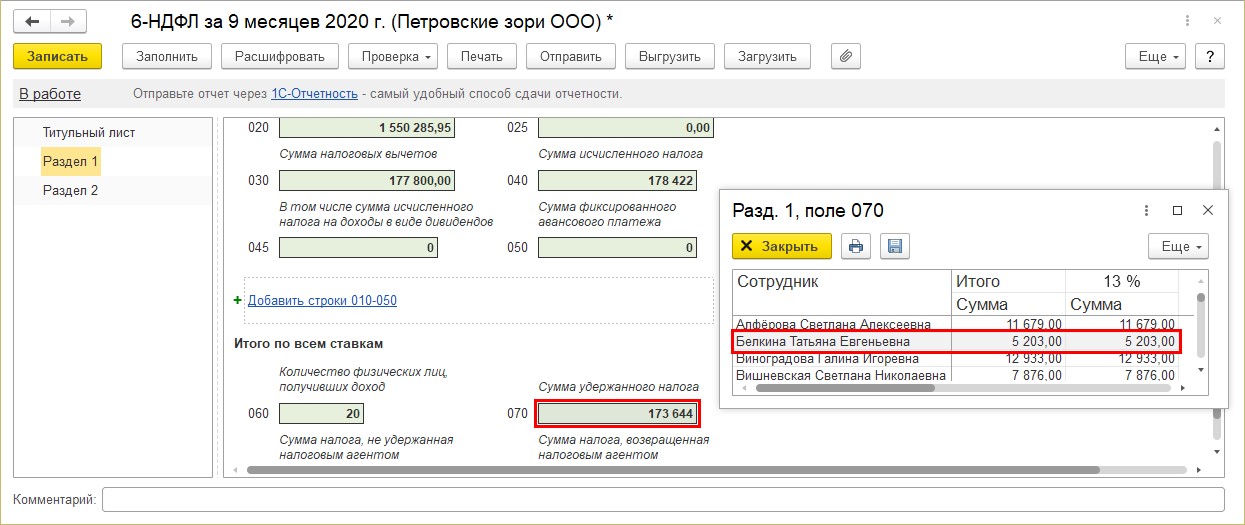

Сформируем отчет 6-НДФЛ и сравним сумму исчисленного и удержанного НДФЛ по сотруднику Белкиной Т. Е. После начисления зарплаты программа автоматически учла предыдущие наши перерасчеты и изменения. НДФЛ исчисленный за период равен НДФЛ удержанному.

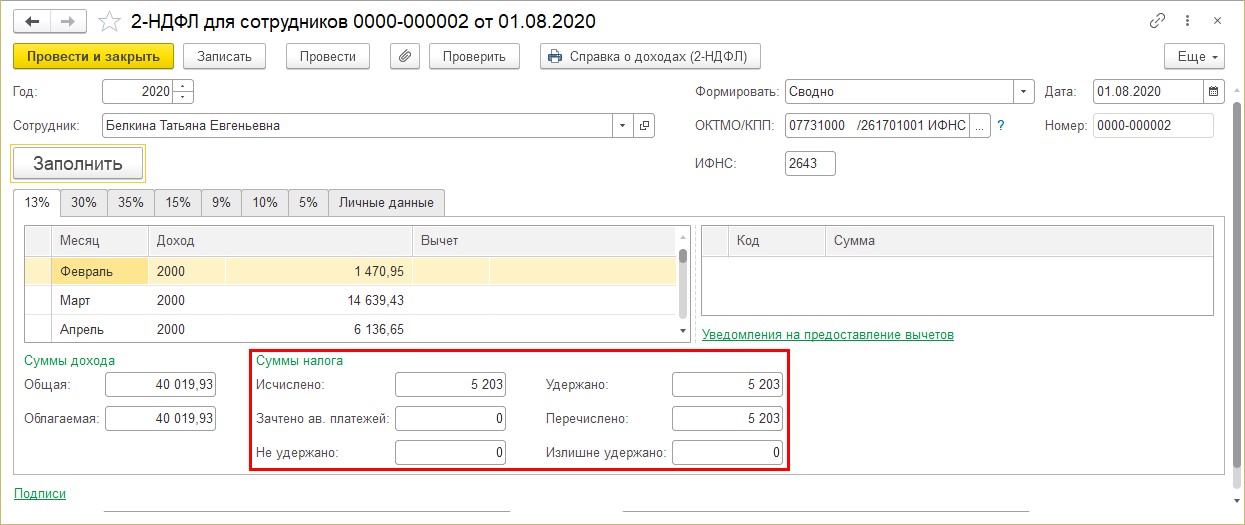

Сформируем отчет «2-НДФЛ для сотрудников» после выплаты заработной платы.

В отчете видно, что отклонений по НДФЛ не имеется.

Таким образом программа контролирует любые изменения и перерасчеты, и при необходимости автоматически учтет их при последующих расчетах и выплатах.

Автор статьи: Ольга Круглова