Суточные в пределах и сверх норм в 1С: ЗУП ред. 3.1

- Опубликовано 14.07.2025 07:41

- Автор: Administrator

- Просмотров: 19919

700 рублей в день - это много или мало? «Однозначно мало!» - скажут сотрудники, которые часто ездят в командировки! Именно эта сумма суточных в день по РФ не облагается НДФЛ и страховыми взносами, они так и называются суточные в пределах норм. Но в виду нынешних рыночных цен многие компании платят сотрудникам сумму суточных больше, и это уже идут суточные сверх норм, которые должны облагаться налогами. В прошлой публикации мы разбирали оба варианта отражения суточных в 1С: Бухгалтерии предприятия ред. 3.0., в этом материале поговорим о суточных в 1С: ЗУП ред. 3.1.

Бухгалтер, оформляя командировку для своих сотрудников, должен помнить о верном отражении в учёте таких операций. Следует уделить пристальное внимание правильному оформлению служебной поездки – от исходного приказа до документального подтверждения всех командировочных расходов (проезд, проживание, суточные) и утверждения авансового отчёта.

Важной частью корректного учёта командировочных расходов является верное отражение суточных расходов, выплачиваемых сотруднику за каждый день командировки. Более подробно о том, какие нормы установлены законом в целом для командировочных расчётов, а также в каких зарплатных отчётах должны отражаться суммы, выплачиваемые сотруднику в связи с командировкой, мы рассказывали в нашей прошлой статье.

Но всё равно тезисно напомним ключевые моменты:

1. Порядок и размер компенсации командировочных расходов законодательно не установлены, они должны быть утверждены локальными документами организации. Здесь главное, чтобы соблюдался основной принцип – расходы должны быть документально подтверждены, экономически обоснованы и направлены на получение дохода (п. 2 ст. 346.16 НК РФ, п. 1 ст. 252 НК РФ).

2. Суточные начисляются за каждый рабочий и выходной день командировки, включая день отъезда и возвращения (ст. 168 ТК РФ, п. 11 Положения о командировках).

3. При однодневной командировке за рубеж суточные выплачиваются в иностранной валюте в размере 50% от лимитов, утверждёнными внутренними актами организации (ч. 4 ст. 168 ТК РФ, п. 20 Положения о служебных командировках); при однодневной командировке по территории России суточные учесть нельзя (п. 1 ст. 252, п. 2. Ст. 346.16 НК РФ, п. 11 Положения о служебных командировках).

4. Законом установлена норма суточных, не подлежащая обложению НДФЛ и страховыми взносами по единому тарифу - 700 рублей для служебных поездок по России, 2 500 рублей для поездок за рубеж, 3 500 рублей для сотрудников с разъездным характером работы заграницей. Компенсация сверхлимитных суточных подлежит обложению НДФЛ и страховыми взносами по единому тарифу. Суточные в полном размере не подлежат обложению взносами на НС и ПЗ.

Перейдём к практическому примеру в программе 1С: ЗУП ред. 3.1. В качестве примера командировочных расходов будем использовать суточные выплаты в пользу сотрудника, начисленные в пределах и сверх норм.

Сотрудница организации ООО «УБЗ» Колосова А.В. была направлена в командировку в г. Москва для участия в конференции с 09.07.25 по 10.07.25 на 2 дня. Размер суточных для командировок по России закреплён в локально-нормативных актах организации и составляет 3 000 руб. в день. Авансовый отчёт, представленный сотрудницей по прибытию из командировки, утверждён 14.07.2025.

Таким образом, в программе требуется отразить начисление суточных в пределах норм в размере 1 400 руб. (700 * 2 дня = 1 400) и суточных свыше норм в размере 4 600 руб. (2 300 * 2 дня = 4 600).

Алгоритм действий бухгалтера в программе 1С: ЗУП ред. 3.1

Шаг 1 – Настройка функциональности программы

Для возможности следовать дальнейшему алгоритму, предлагаемому в нашей статье, в программе необходимо сохранить определенные настройки.

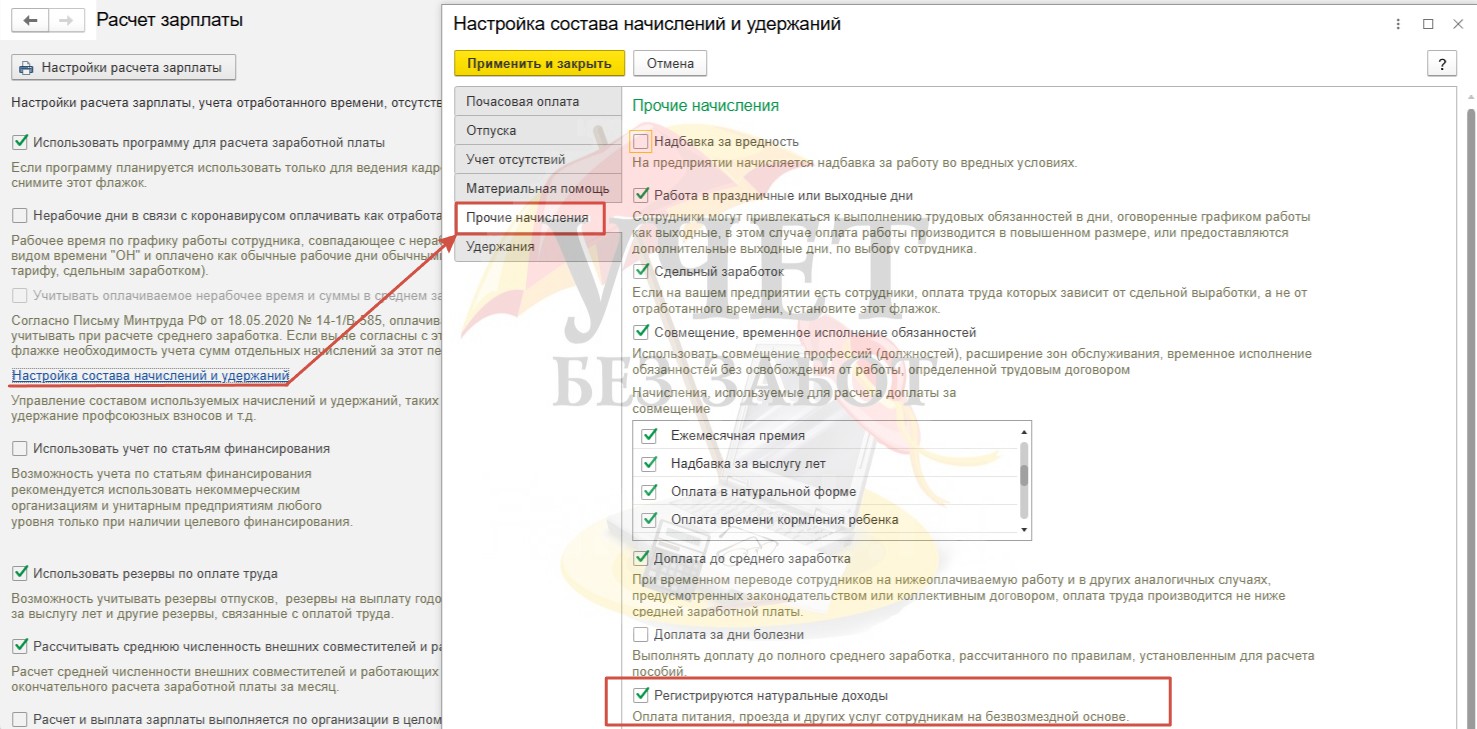

Перейдем в раздел меню «Настройка» и выберем пункт «Расчет зарплаты». Далее следует перейти по ссылке «Настройка состава начислений и удержаний». На вкладке «Прочие начисления» должен быть установлен флаг «Регистрируются натуральные доходы».

Шаг 2 - Настройка вида начисления для командировочных расходов в пределах норм

Перейдем в раздел меню «Настройка» и выберем пункт «Начисления». При отсутствии необходимого вида начисления его необходимо добавить к списку при помощи команды «Создать». Обратите внимание на корректные настройки для начисления командировочных расходов в пределах норм.

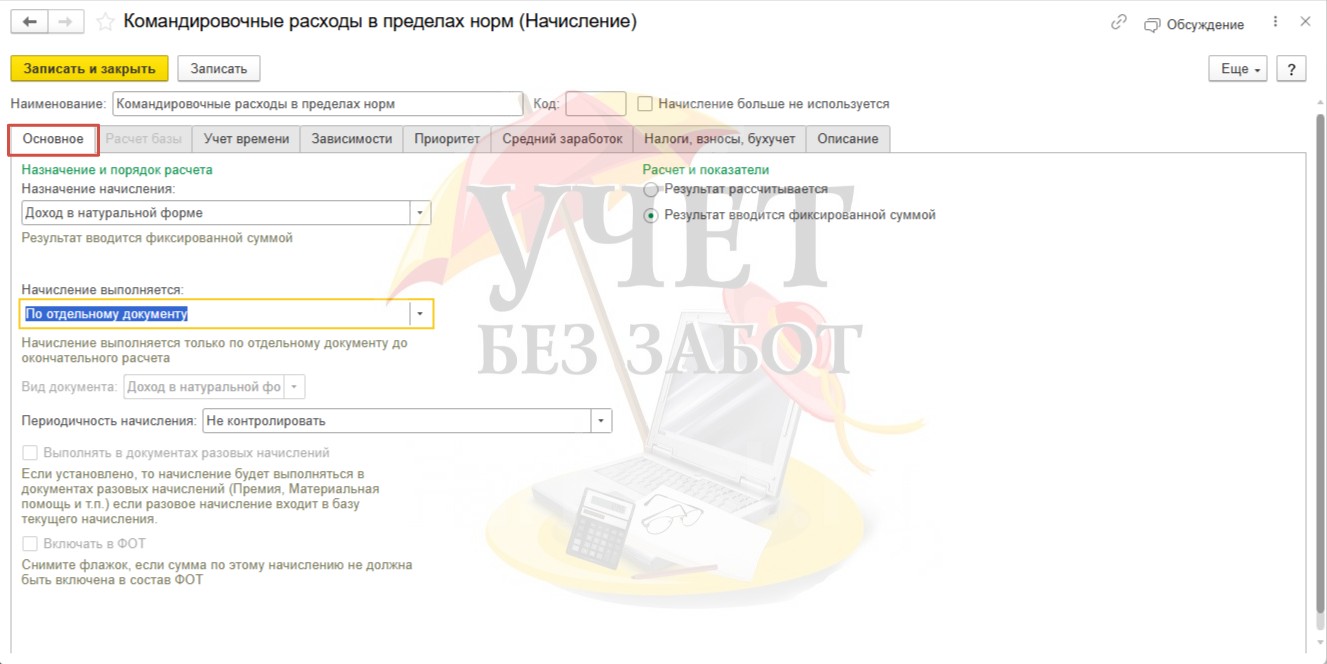

На вкладке «Основное» в поле «Назначение начисления» следует выбрать значение – «Доход в натуральной форме», поскольку фактически начисляемые суммы компенсации командировочных расходов выплачиваться сотруднику на руки не будут. Начисления такого вида будут зарегистрированы в программе с целью корректного отражения данных сумм в отчетности.

В поле «Начисление выполняется» выберем значение «По отдельному документу». Речь о документе «Доход в натуральной форме» в разделе меню «Зарплата» - «Натуральные доходы», сформированного в программе до окончательного расчёта за месяц.

В подразделе «Расчет и показатели» оставим флаг для значения «Результат вводится фиксированной суммой», установленного по умолчанию.

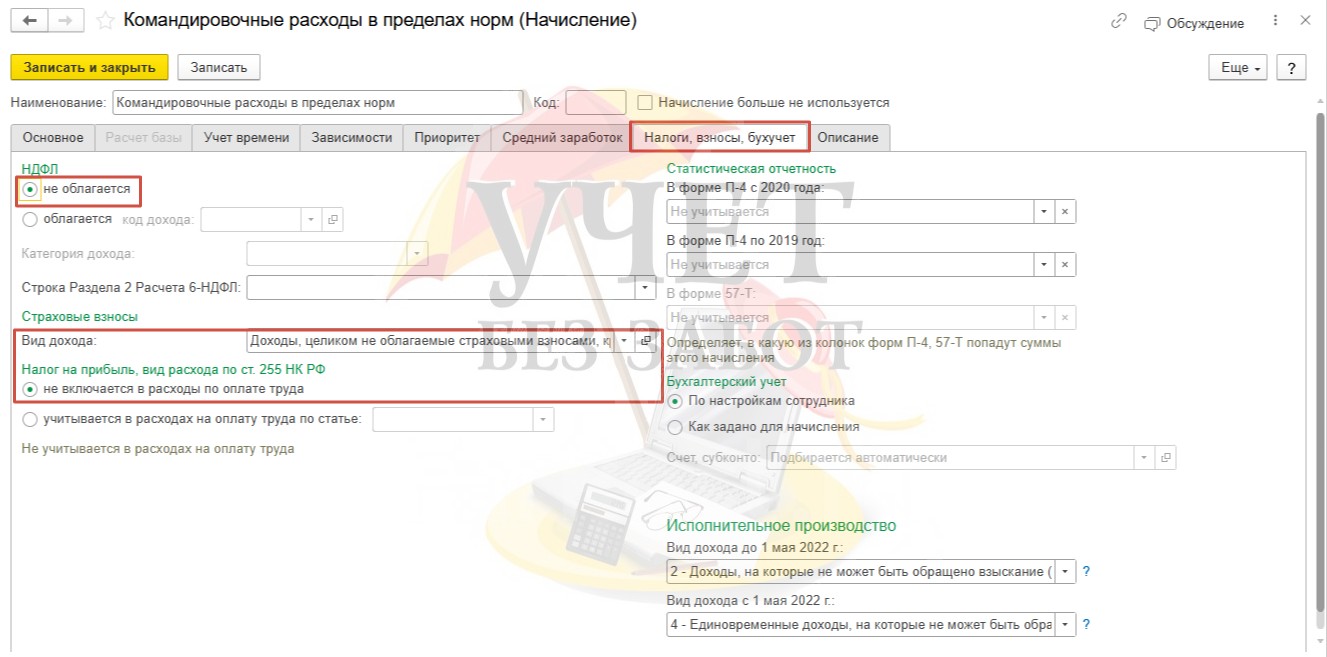

На вкладке «Налоги, взносы, бухучет» следует указать, что начисленные суммы не подлежат обложению НДФЛ. В целях исчисления страховых взносов в поле «Вид дохода» следует выбрать значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих». В целях исчисления налога на прибыль суммы компенсаций командировочных расходов не включаются в расходы по оплате труда.

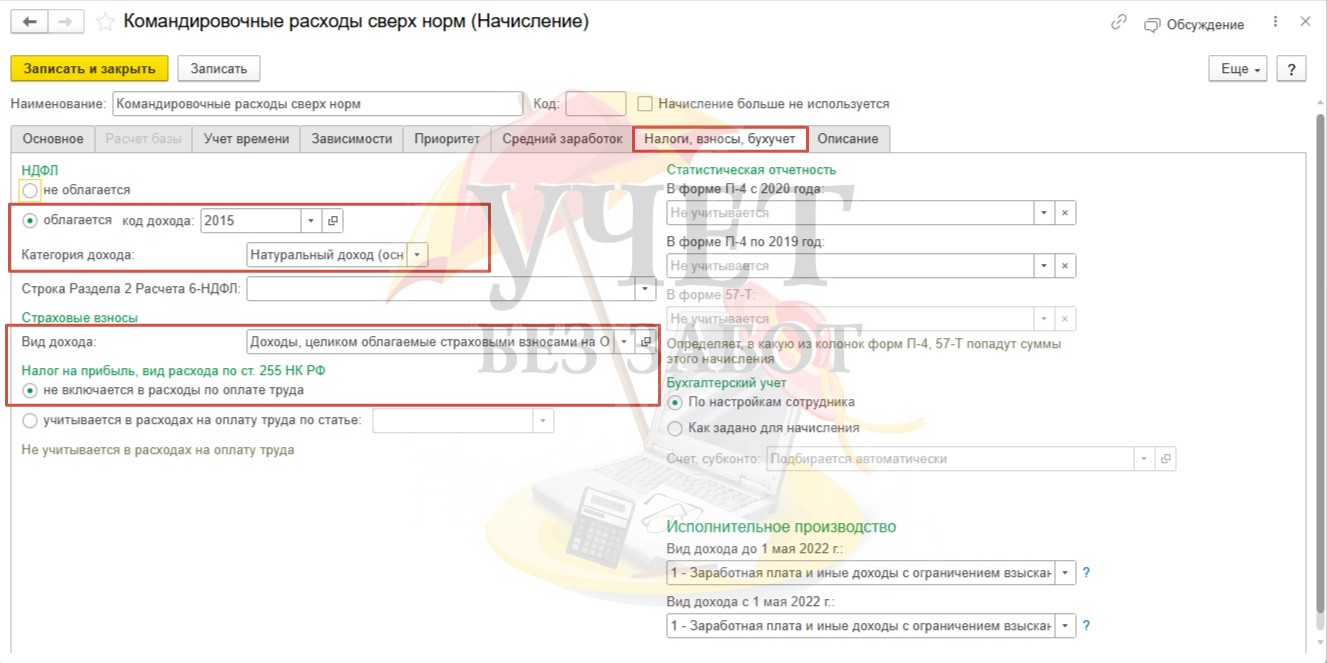

Шаг 3 - Настройка вида начисления для командировочных расходов сверх норм

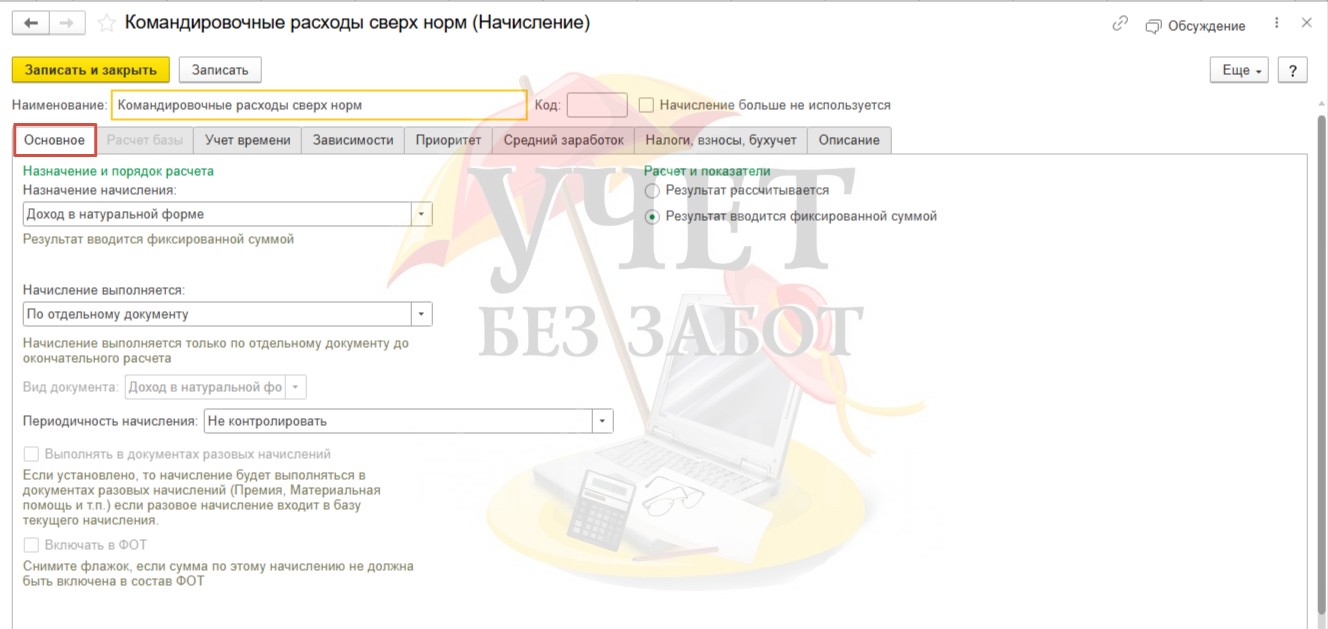

Для начисления командировочных расходов сверх норм в списке начислений в разделе меню «Настройка» - «Начисления» должно быть зарегистрировано начисление со следующими настройками.

Настройки на вкладке «Основное» не отличаются от настроек для начисления командировочных расходов в пределах норм – начисление является доходом в натуральной форме, выполняется отдельным документом «Доход в натуральной форме» и регистрируется фиксированной суммой.

А вот настройки на вкладке «Налоги, взносы, бухучет» будут отличаться. Суммы командировочных расходов подлежат обложению НДФЛ и страховыми взносами по единому тарифу. Поэтому в целях исчисления налога в подразделе «НДФЛ» необходимо установить переключатель перед вариантом «облагается» и выбрать код дохода «2015». Данный код используется для суточных, превышающих 700 рублей за каждый день в командировке на территории РФ и не более 2 500 рублей за каждый день в командировке за пределами РФ.

Для корректного исчисления страховых взносов в поле «Вид дохода» выберем значение «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев».

Выплаты, которые будут произведены по данному начислению, не должны быть учтены в расходах по оплате труда при расчете налога на прибыль.

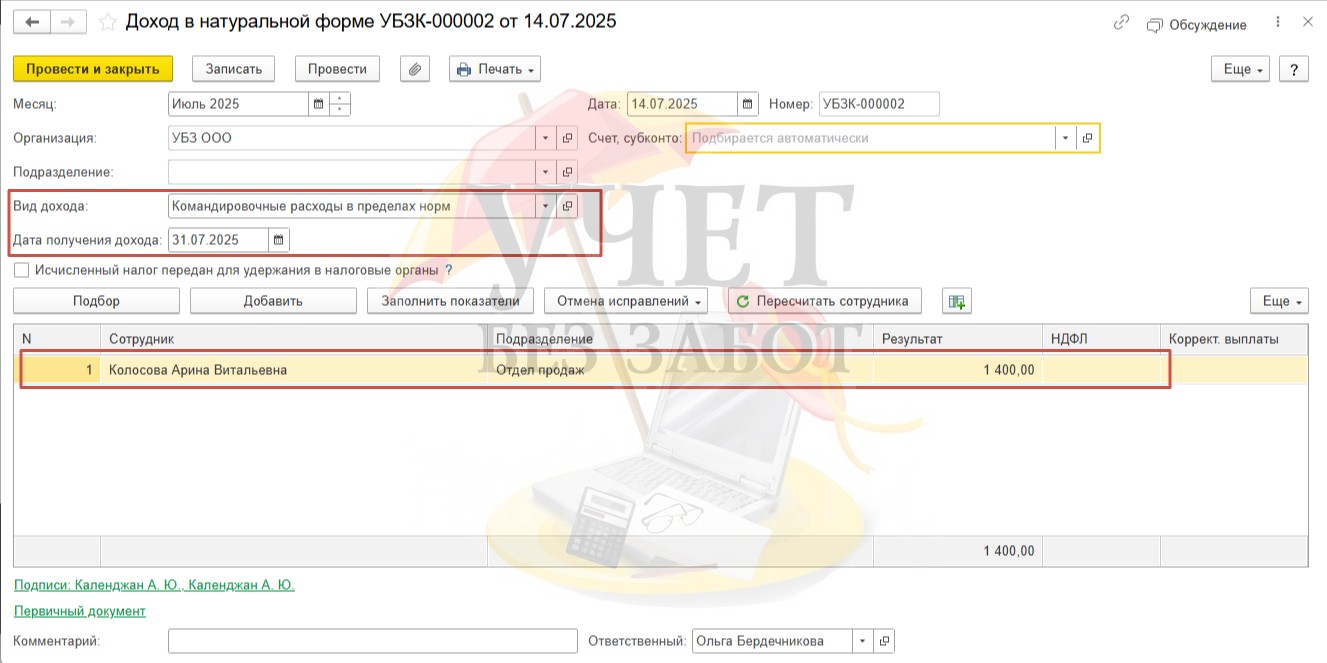

Шаг 4 – Регистрация документа «Доход в натуральной форме» для командировочных расходов в пределах норм

Перейдем в раздел меню «Зарплата» и выберем пункт «Натуральные доходы». Используя команду «Создать», перейдем к заполнению документа «Доход в натуральной форме».

В поле «Месяц» и «Дата» укажем текущие месяц и дату начисления дохода. В поле «Вид дохода» выберем начисление «Командировочные расходы в пределах норм», ранее сохранённое нами в программе (Шаг 2). В поле «Дата получения дохода» указывается фактическая дата получения дохода. Для командировочных расходов этой датой считается последний день месяца, в котором утверждён авансовый отчёт (пп.6 п. 1 ст. 223 НК РФ).

Флаг «Исчисленный налог передан для удержания в налоговые органы» в нашем случае устанавливать не требуется. Его устанавливают в том случае, если до окончания года у сотрудника больше не будет выплат.

Используя команды «Подбор» или «Добавить», заполним табличную часть документа – выберем сотрудника и укажем сумму суточных, которая не превысила установленных норм. В нашем случае это сумма в размере 1 400 руб. Значение в колонке «НДФЛ» пустое, налог программой не исчислен. Это корректное поведение программы.

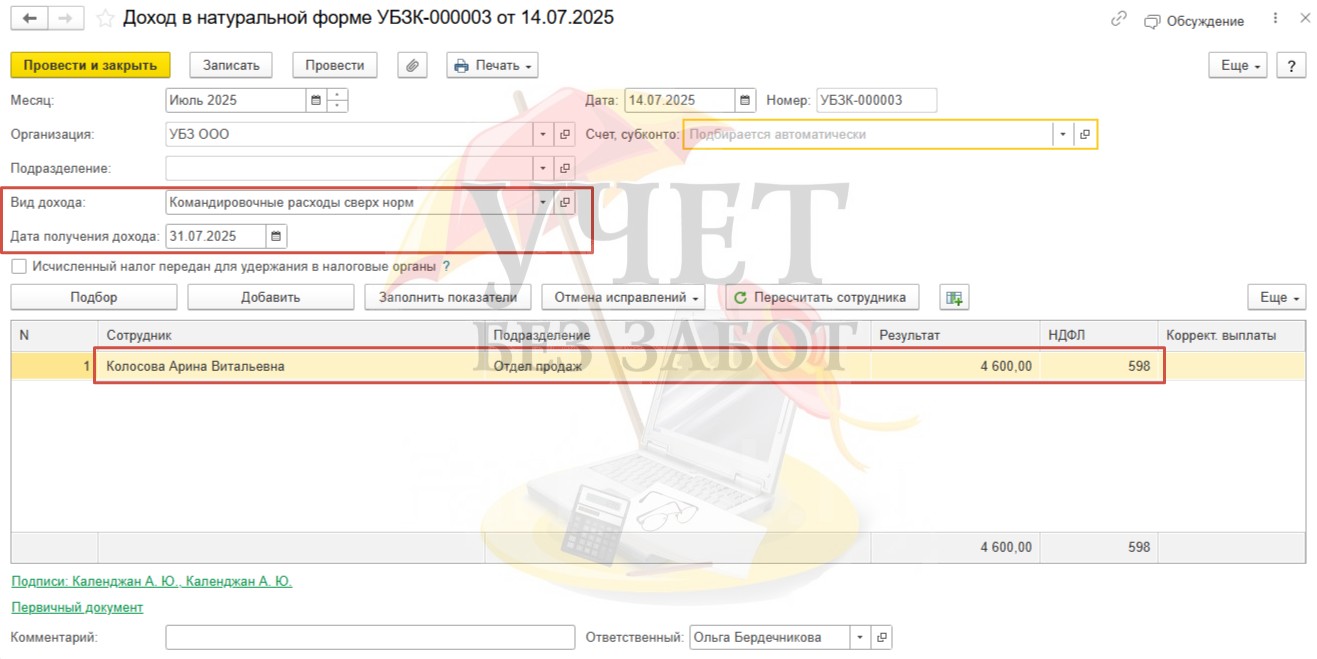

Шаг 5 – Регистрация документа «Доход в натуральной форме» для командировочных расходов сверх норм

В разделе меню «Зарплата» - «Натуральные доходы» зарегистрируем документ «Доход в натуральной форме». В поле «Месяц» и «Дата» укажем актуальные данные на момент оформления документа в программе. В поле «Вид дохода» выберем «Командировочные расходы сверх норм». Напомним, что настройки данного вида начисления мы сохранили ранее – Шаг 3.

Обратите внимание на корректность заполнения поля «Дата получения дохода». Значение должно совпадать с фактической датой получения дохода. В целях исчисления НДФЛ с командировочных расходов датой получения дохода является последний день месяца, в котором утверждён авансовый отчёт после возвращения сотрудника из командировки (пп.6 п. 1 ст. 223 НК РФ).

Флаг «Исчисленный налог передан для удержания в налоговые органы» необходимо установить, если до завершения налогового периода не ожидаются выплаты денежных средств сотруднику. Нам это делать не требуется.

Далее заполним табличную часть, добавив сотрудника. Для этого можно использовать на выбор одну из команд - «Подбор» или «Добавить». В колонке «Результат» укажем сумму командировочных расходов, которая превысила установленные нормы. При этом, сумма в колонке «НДФЛ» рассчитывается программой автоматически.

Обращаем ваше внимание, что при проведении данного документа программа не производит начисление взносов по единому тарифу. Взносы будут исчислены при регистрации документа «Начисление зарплаты и взносов» за июль (Шаг 6).

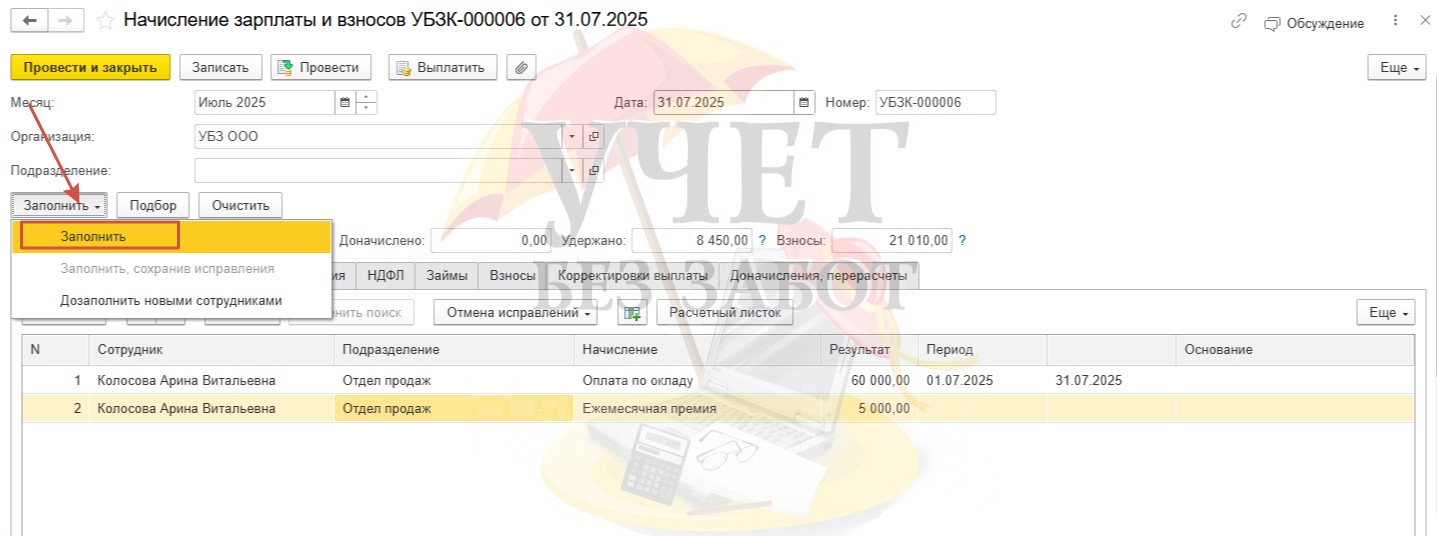

Шаг 6 – Начисление взносов с командировочных расходов сверх норм

Перейдем в раздел меню «Зарплата» - «Все начисления». Создадим новый документ окончательного расчета за июль «Начисление зарплаты и взносов».

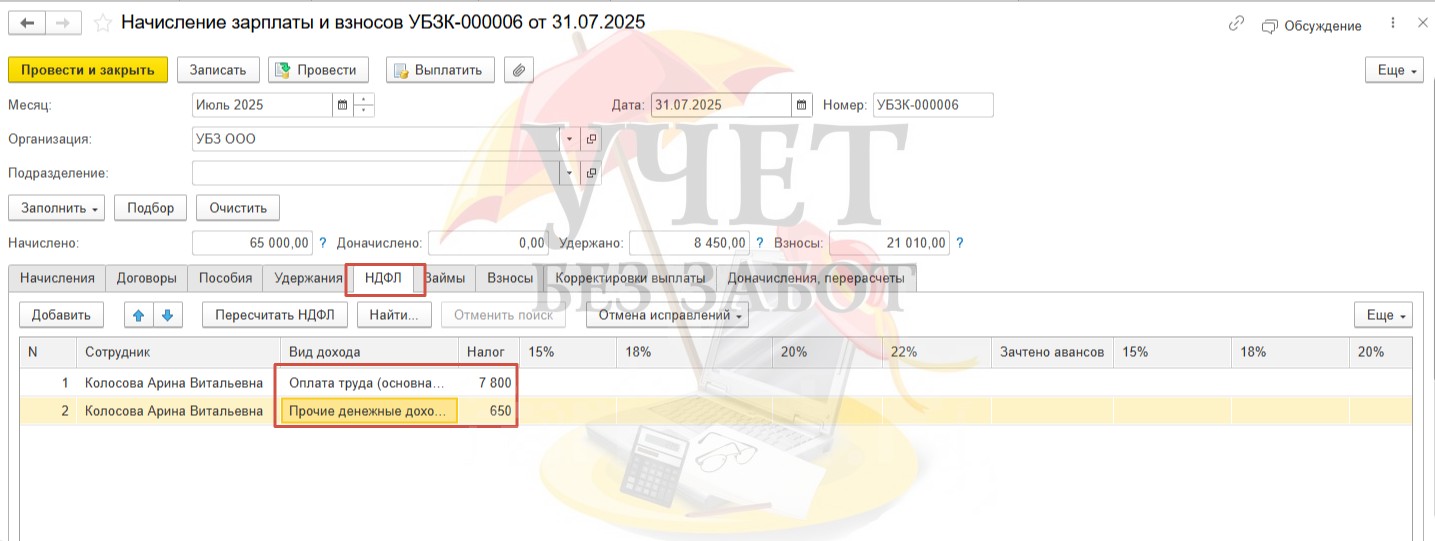

Заполним документ в обычном порядке, используя команду «Заполнить». На вкладке «Начисления» будут добавлены стандартные плановые начисления сотрудника.

На вкладке «НДФЛ» видим суммы исчисленного налога только с сумм стандартных начислений, без учёта командировочных расходов. Напомним, что исчисление НДФЛ с командировочных расходов свыше норм в программе произошло при регистрации документа «Доход в натуральной форме» (Шаг 5).

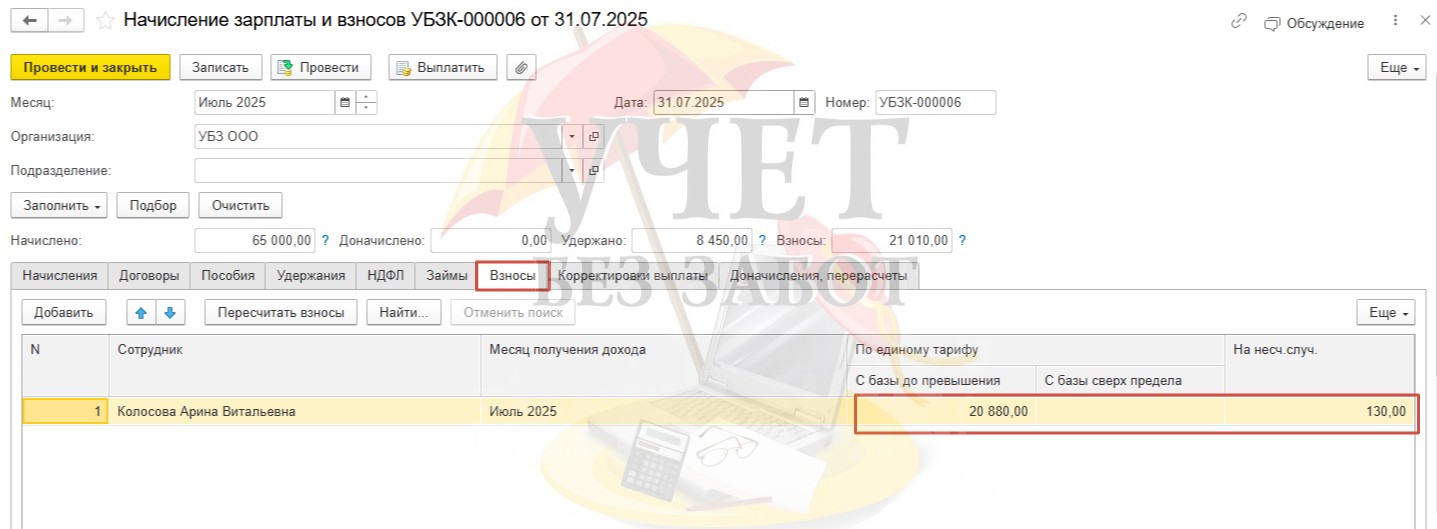

На вкладке «Взносы» программа исчисляет взносы по единому тарифу как с сумм плановых начислений, зарегистрированных в данном документе на вкладке «Начисления», так и с сумм командировочных расходов сверх норм. Взносы на НС и ПЗ исчислены только с сумм плановых начислений, поскольку командировочные расходы не облагаются взносами на травматизм в полном объеме.

Шаг 7 – Удержание НДФЛ

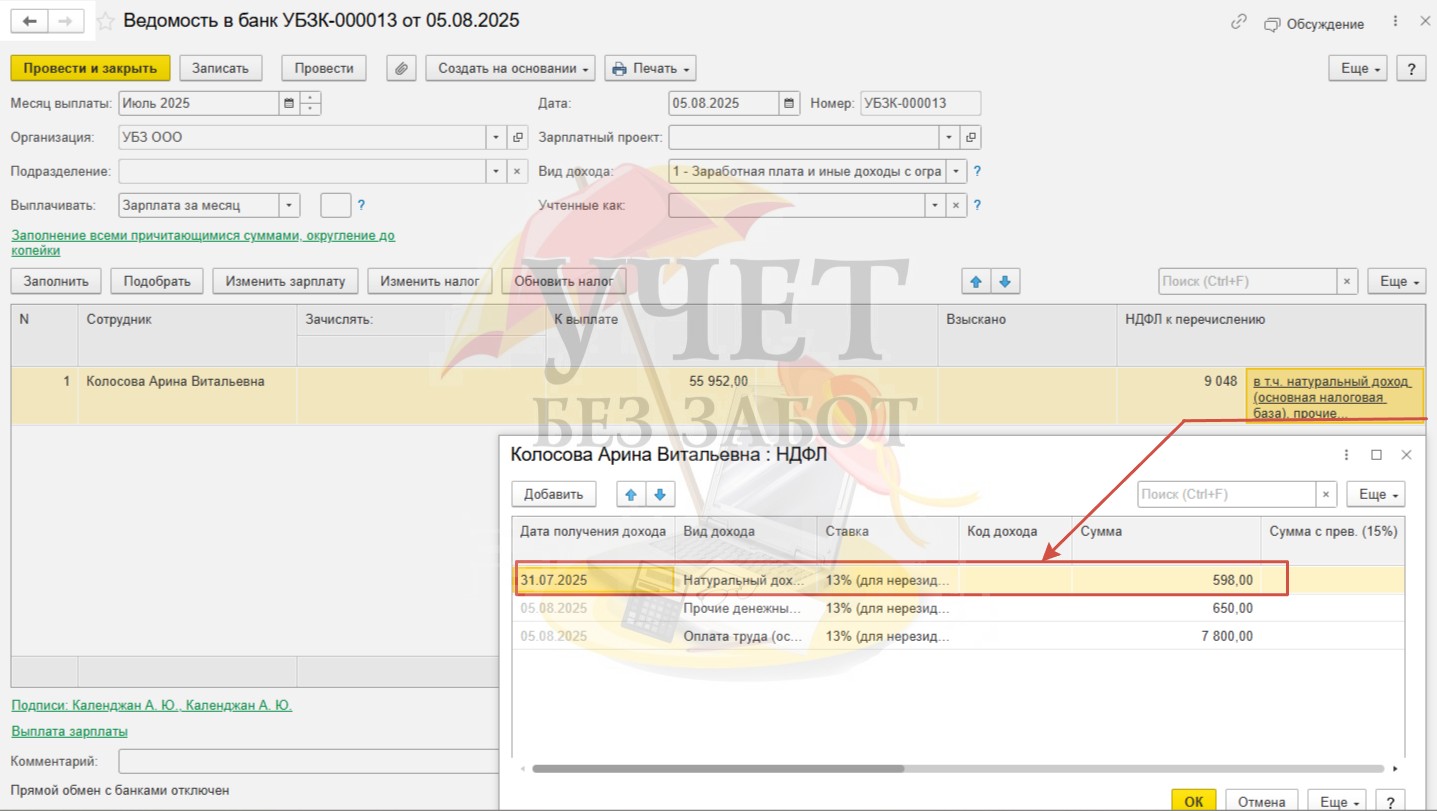

Удержание НДФЛ, исчисленного со сверхнормативных суточных, происходит при ближайшей выплате денежных средств сотруднику.

В разделе меню «Выплаты» - «Все ведомости на выплату зарплаты» зарегистрируем документ «Ведомость в банк». НДФЛ в размере 598 руб., исчисленный с суммы сверхлимитных суточных, удерживается из выплачиваемой денежной суммы.

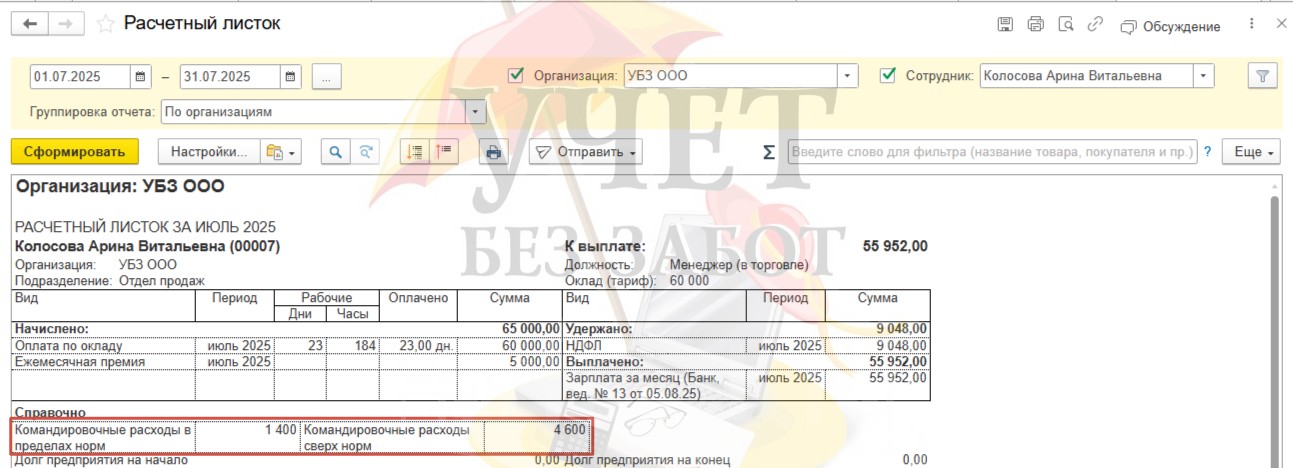

Перейдем в раздел меню «Зарплата» - «Отчеты по зарплате» и сформируем расчетный листок для передачи сотруднику. Данные о суммах командировочных расходов в пределах и сверх норм отражены в расчётном листке в подразделе «Справочно».

Шаг 8 - Отражение командировочных расходов в пределах и сверх норм в зарплатной отчётности

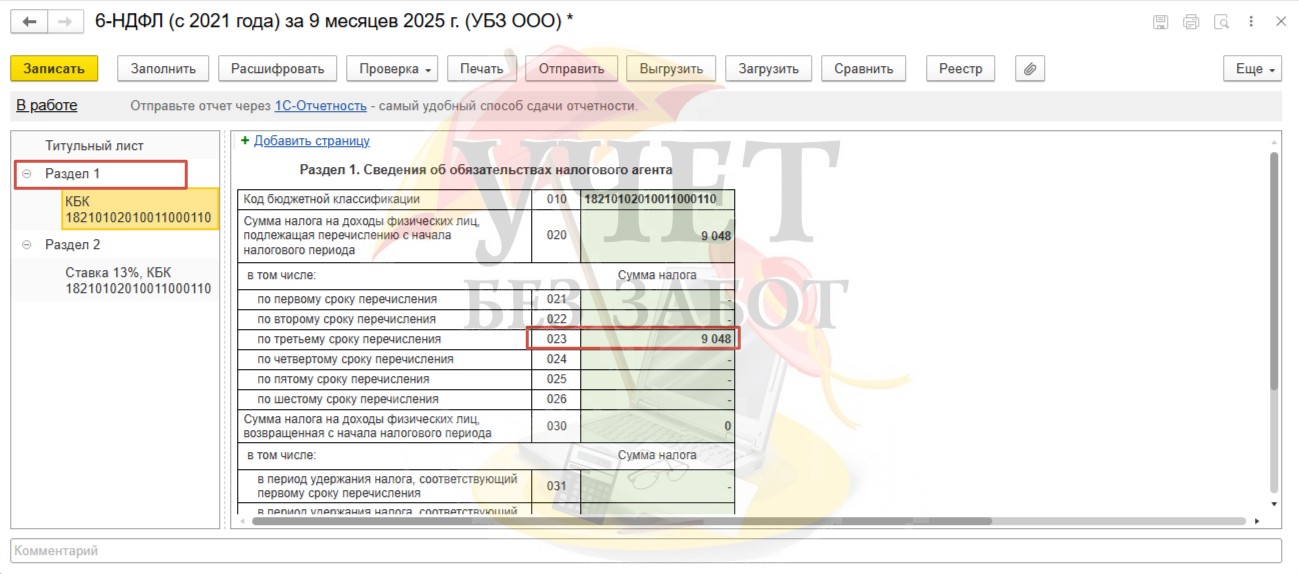

Перейдем в раздел «Отчетность, справки» и выберем пункт «1С-Отчетность». Сформируем отчет 6-НДФЛ за 9 месяцев. НДФЛ, исчисленный со сверхнормативных суточных, отражается в составе суммы по строке 023 раздела 1 и подлежит перечислению в бюджет по третьему сроку – до 28 августа.

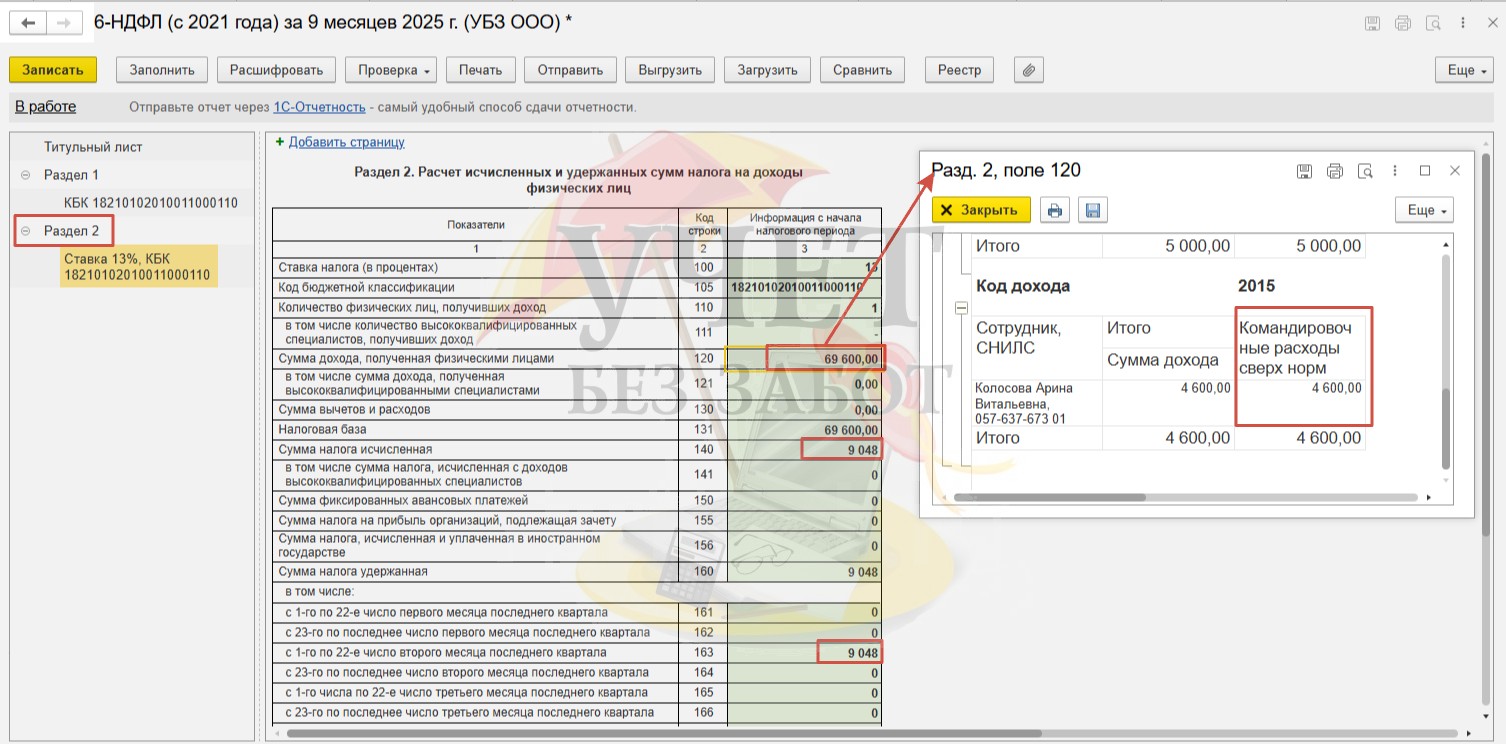

Перейдем к разделу 2. Командировочные расходы сверх норм отражены в составе суммы по строке 120, а налог, исчисленный и удержанный с этого начисления, отражен по строке 140 и 163 соответственно.

Напомним, что суммы суточных, которые не превысили норм и не подлежат обложению НДФЛ, не должны отражаться в отчете по форме 6-НДФЛ.

Далее сформируем отчет Расчет по страховым взносам за 9 месяцев.

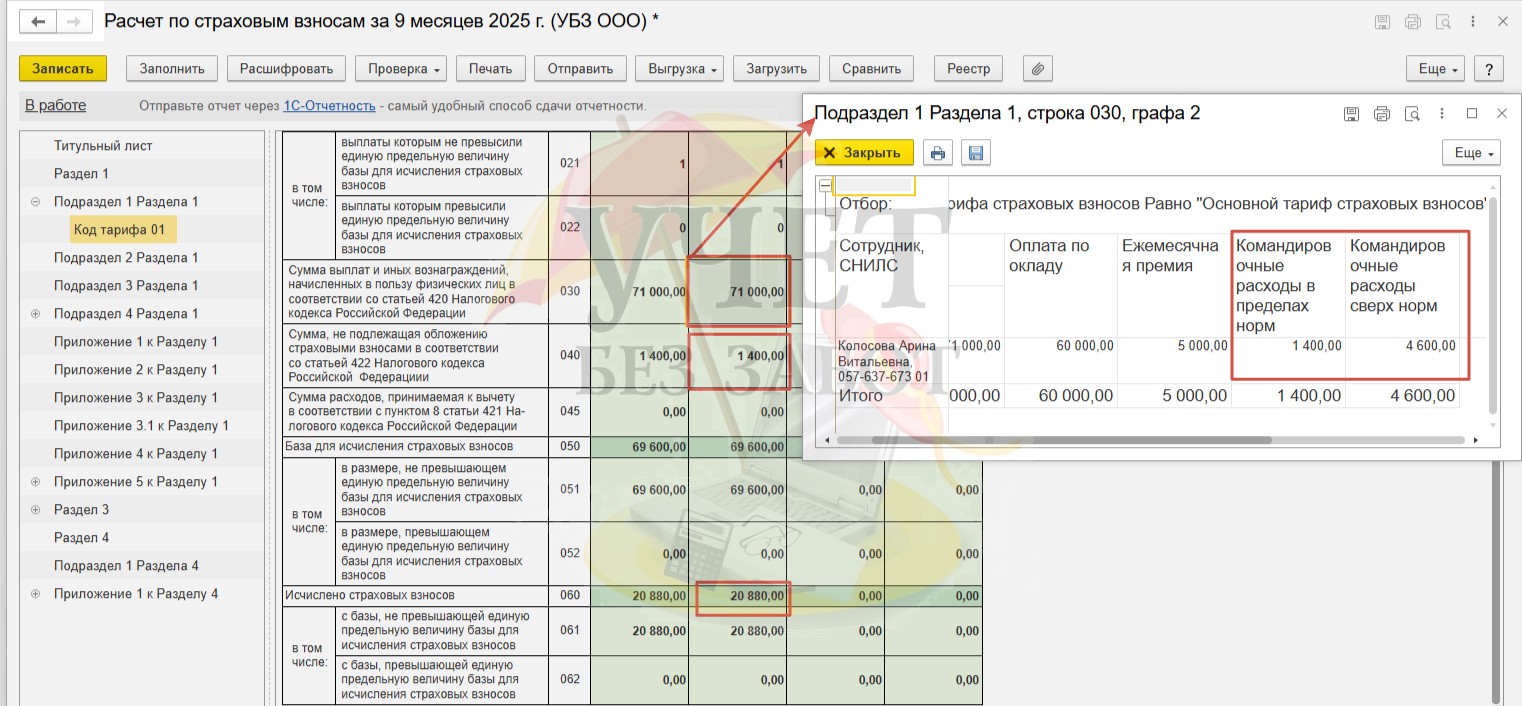

Перейдем к подразделу 1 раздела 1. Сумма командировочных расходов в полном объеме включена в состав суммы по строке 030. Сумма суточных, которые не превысили норм и не подлежат обложению взносами по единому тарифу, отражается по строке 040. Взносы, исчисленные с сверхнормативных суточных отражены в сумме по строке 060.

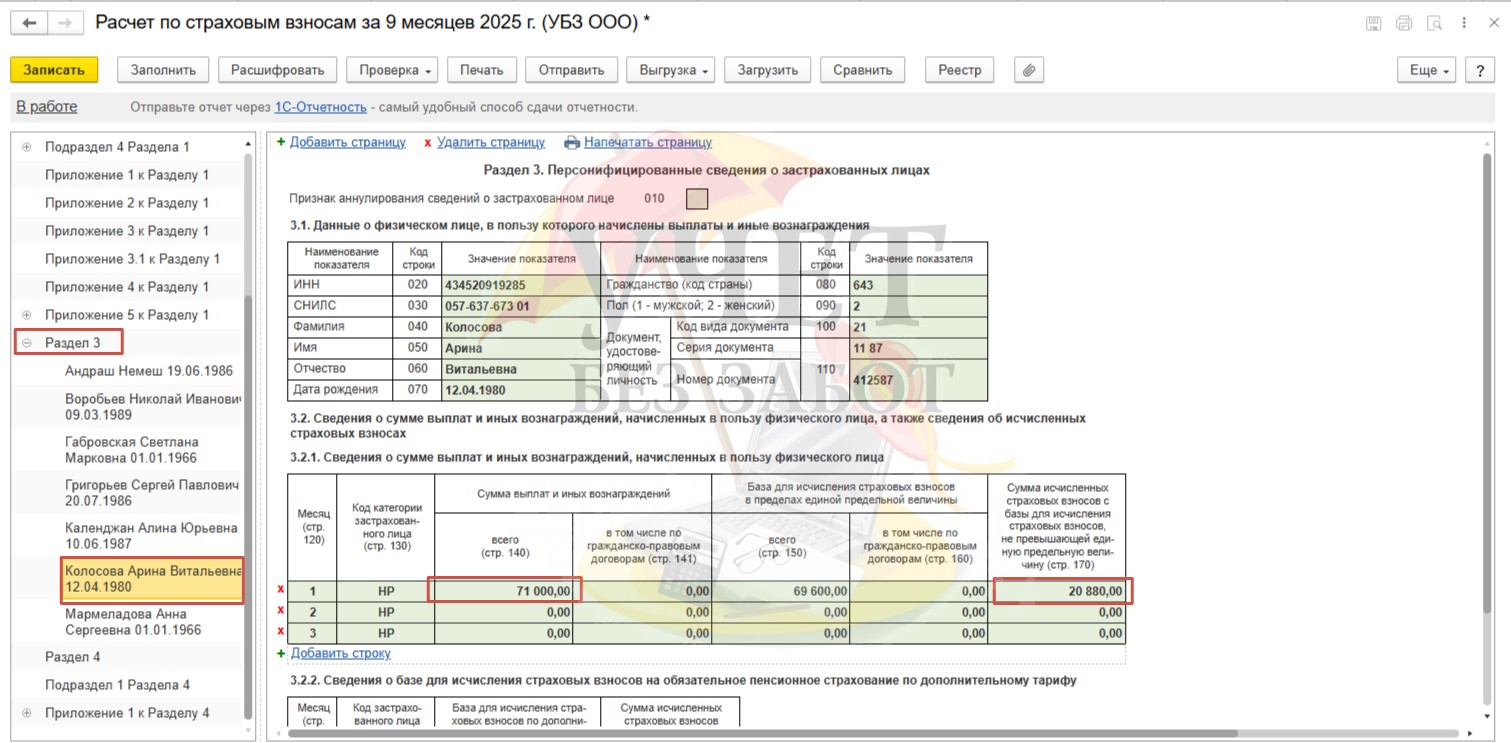

Кроме этого, сумма суточных в полном размере отражается по строке 140 раздела 3 подраздела 3.2.1, а исчисленные взносы по единому тарифу – по строке 170.

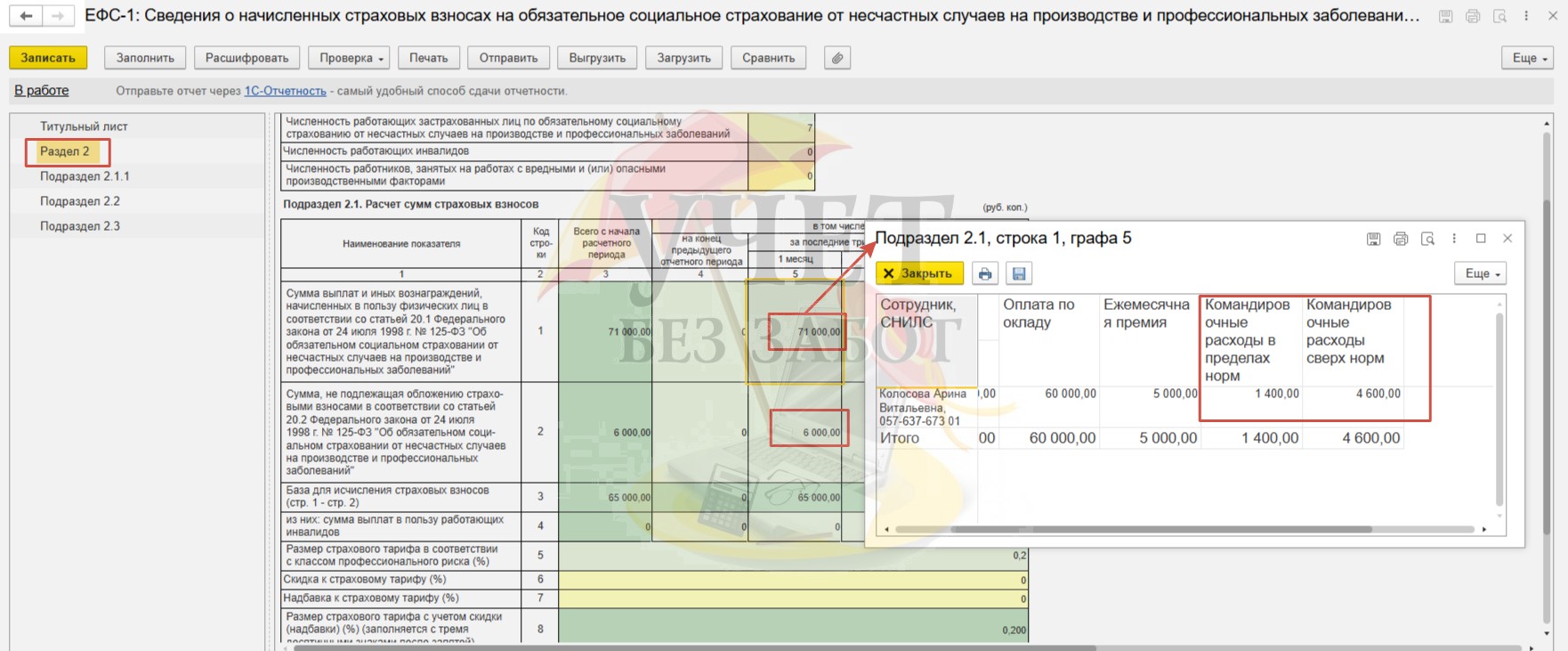

Сформируем отчет «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев.

Суточные не подлежат обложению взносами на НС и ПЗ в полном объеме. Несмотря на это, выплаченные суммы подлежат отражению в данном отчёте. Так, сумма суточных в пределах и сверх норм отражаются по строке 1 и 2 раздела 2.

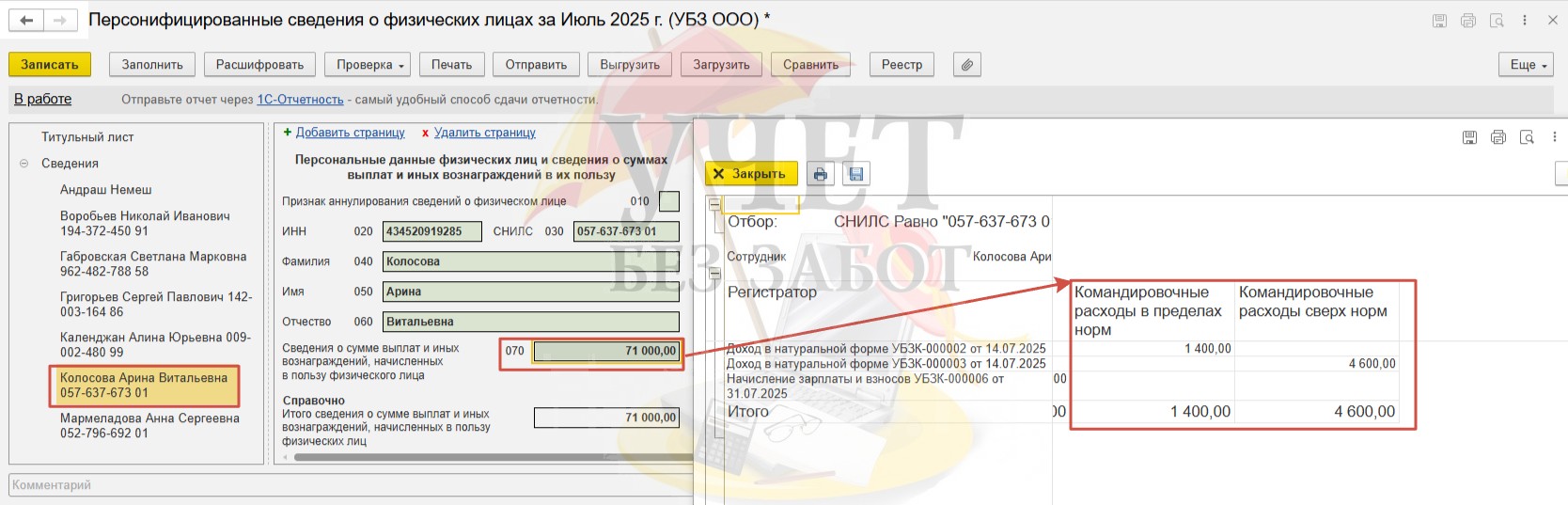

Сформируем отчет «Персонифицированные сведения о физических лицах» за июль.

Сумма суточных в пределах и сверх норм отражается в общей сумме по строке 070 по сотруднику Колосова А.В.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Не получается ни банком, ни ведомостью из кассы. Программа буквально рассматривает доход в материальной форме