Автоматический расчет компенсации за неиспользованный отпуск при увольнении в 1С: Бухгалтерии предприятия ред. 3.0.

- Опубликовано 30.07.2025 16:52

- Автор: Administrator

- Просмотров: 6232

До 2025 года бухгалтеры, которые ведут учёт заработной платы в программе 1С: Бухгалтерия предприятия ред. 3.0, были вынуждены полностью вручную высчитывать сумму компенсации за неиспользованный отпуск при увольнении. Обращаем ваше внимание, что, начиная с релиза 3.0.176, в программу добавлен новый функционал, позволяющий автоматически произвести расчет суммы компенсации за неиспользованный отпуск при увольнении. Более подробно об этих нововведениях в 1С: Бухгалтерии предприятия ред. 3.0 мы поговорим в сегодняшней публикации.

Но сначала напомним основные правила учёта компенсации за неиспользованный отпуск при увольнении, о которых стоит помнить.

Общие понятия

В день увольнения работодатель должен исчислить и выплатить сотруднику сумму компенсации за все неиспользованные отпуска (ст. 127 ТК РФ). По сути, работодатель заменяет неиспользованные дни на денежную компенсацию. Напомним, что, говоря об основном отпуске, такая замена возможна только при увольнении. То есть нельзя выплатить компенсацию за неиспользованный основной отпуск без прекращения трудовой деятельности в организации.

Если сотрудник обратился с заявлением к работодателю с просьбой предоставить неиспользованный отпуск с последующим увольнением, работодатель вправе его предоставить, но делать это он не обязан. При представлении отпуска с последующим увольнением работодатель должен произвести окончательный расчёт в последний рабочий день перед отпуском (Определение Конституционного Суда РФ от 25.01.2007 № 131-О-О). Более подробно о такой ситуации мы писали в нашей статье.

Расчет компенсации

1. Определяем стаж для отпуска

В отпускной стаж входят:

• основное время работы;

• дни нахождения сотрудника на больничном, в ежегодном оплачиваемом отпуске, нерабочие праздничные дни и выходные;

• дни нахождения сотрудника в отпуске без сохранения заработной платы (в пределах 14 календарных дней в течение рабочего года);

• время приостановления трудового договора, связанное с мобилизацией сотрудника на военную службу или заключения им контракта о прохождении военной службы в период мобилизации (ч. 1 ст. 121, ст. 351.7 ТК РФ).

В отпускной стаж не входят:

• прогулы и иные дни, в которые сотрудник отсутствовал на рабочем месте без уважительных причин;

• дни нахождения сотрудника в отпуске по уходу за ребёнком до достижения им установленного законом возраста;

• дни нахождения сотрудника в отпуске без сохранения заработной платы, превышающие 14 календарных дней в течение рабочего года.

Началом рабочего года считается первый день работы сотрудника, а не первый день календарного года (Письмо Минтруда России от 18.10.2016 № 14-2/В-1045). Если у сотрудника есть периоды, которые не могут быть включены в отпускной стаж, начало следующего рабочего года переносится на количество исключенных дней.

2. Определяем количество неиспользованных дней отпуска

За каждый рабочий год в общем случае сотруднику положен отпуск в количестве 28 календарных дней. Таким образом, за каждый месяц сотруднику положено 2,33 отпускных дня (28 / 12 месяцев).

Однако, напомним, что есть некоторые работники, которым полагается отпуск с бо́льшим количеством дней, например, воспитатели и методисты, преподаватели и т.д. (ст. 115, 334 ТК РФ). Также есть отдельные категории работников (тренеры, судьи и т.д.), которым помимо основного отпуска положен дополнительный. Более подробно мы писали об этом в нашей статье Дополнительный отпуск – начисление и замена денежной компенсацией.

Формула для расчёта количества дней неиспользованного отпуска (за исключением рабочего года, в котором увольняется сотрудник):

Формула для расчёта количества дней неиспользованного отпуска в год увольнения:

При подсчете количества полных месяцев работы у вас могут получится излишки, составляющие менее половины месяца. Период, который составляет менее 15 дней, не включается в расчёт. Период, составляющий более 15 дней, включается в расчёт с округлением до полного месяца. (п. 35 Правил об очередных и дополнительных отпусках).

Если сотрудник отработал в организации не менее 11 месяцев как в первом рабочем году, так и в последующие годы, ему положена полная компенсация в размере среднего заработка за вычетом компенсации, относящейся к использованным дням отпуска за этот год (Письмо Минтруда России от 28.10.2016 № 14-2/ООГ-8717).

Также полная компенсация положена, если сотрудник, отработавший от 5,5 до 11 месяцев, увольняется вследствие ликвидации организации, в результате сокращения штата или поступления на военную службу (ч. 3 п. 28 Правил).

3. Производим расчёт среднего заработка

Для расчёта суммы положенной компенсации требуется определить средний дневной заработок сотрудника. Такой расчёт выполняется исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих месяцу увольнения. При этом календарным месяцем считается период с 1-го по последнее число месяца (ч. третья ст. 139 ТК РФ, п. 4 Положения № 922).

В расчет включаются все виды оплаты труда, которые предусмотрены локальными актами организации. В расчет не включаются выплаты социального характера, материальная помощь, оплата стоимости питания, обучения и иные выплаты, не относящиеся к оплате труда.

При исчислении среднего заработка исключается:

• время нахождения сотрудника на больничном;

• время, когда сотрудник не работал в связи с простоем;

• время, когда работнику предоставлялись дополнительные оплачиваемые дни в целях ухода за детьми-инвалидами;

• прочее время, когда сотрудник был освобождён от работы.

Начисленные выплаты за указанные периоды времени также исключаются из расчёта.

Формула для расчёта среднедневного заработка:

СЗ = ЗП / 12 / 29,3,

где:

СЗ – средний дневной заработок;

ЗП – фактически начисленная заработная плата за расчётный период;

12 – число месяцев расчётного периода;

29,3 – среднемесячное число календарных дней (365 календарных дней в году – 14 праздничных дней в году / 12 месяцев = 29,3).

4. Рассчитываем сумму компенсации

Для расчёта причитающейся суммы компенсации за неиспользованный отпуск нужно умножить количество неиспользованных дней отпуска на средний дневной заработок.

Налоговый учёт

Суммы выплаченной компенсации за неиспользованный отпуск при увольнении облагаются НДФЛ, страховыми взносами по единому тарифу и взносами на НС и ПЗ.

Если компания применяет основную систему налогообложения, суммы компенсации включаются в расходы по оплате труда (п. 8 ст. 255 НК РФ), а начисленные взносы учитываются в прочих расходах, связанных с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ).

Организации и предприниматели на упрощенной системе налогообложения также могут учесть в расходах с целью исчисления налога суммы начисленной компенсации и страховых взносов. Но это касается только упрощенцев с объектом налогообложения «доходы минус расходы» (пп. 6, 7 п. 1 ст. 346.16 НК РФ).

Штрафные санкции за невыплату компенсации

Работодателю, не выплатившему сотруднику компенсацию за неиспользованный отпуск при увольнении может грозить административная ответственность по ч. 6 ст. 5.27 КоАП РФ. Для таких работодателей предусмотрены штрафы:

• ИП, малым и микропредприятиям - от 1 000 до 5 000 руб.;

• прочим организациям - от 30 000 до 50 000 руб.;

• должностным лицам - от 10 000 до 20 000 руб.

Алгоритм действий бухгалтера для начисления и выплаты компенсации за неиспользованный отпуск в 1С: Бухгалтерии предприятия ред. 3.0

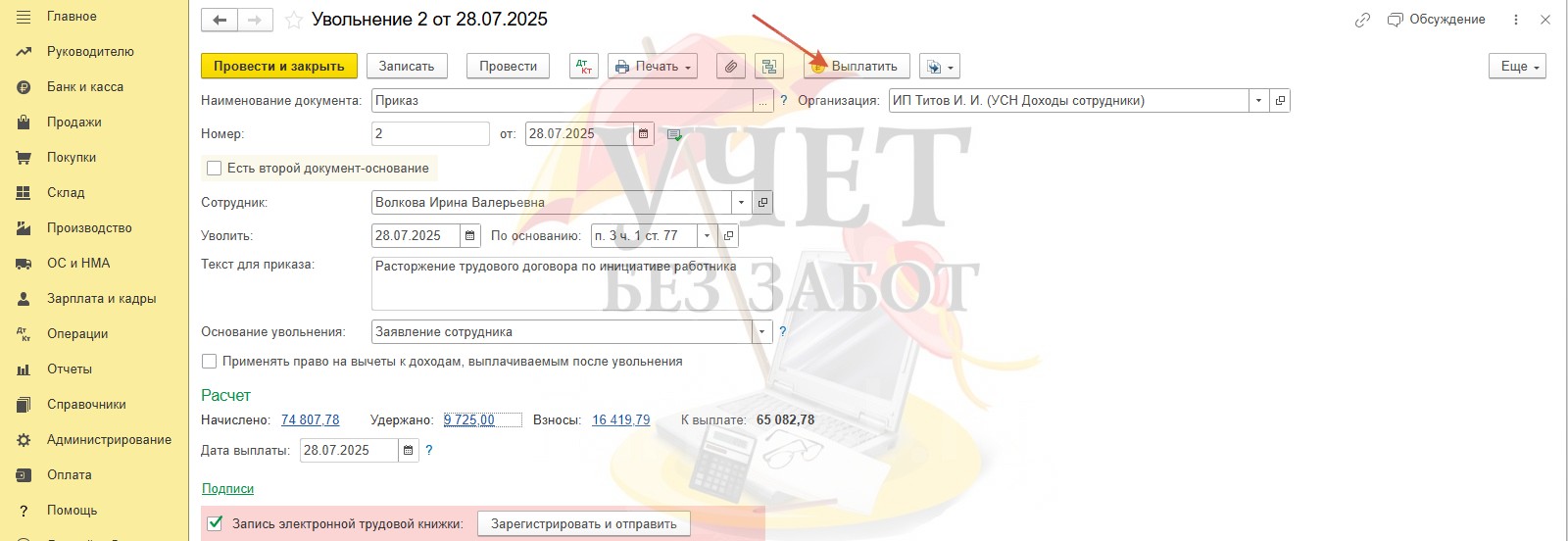

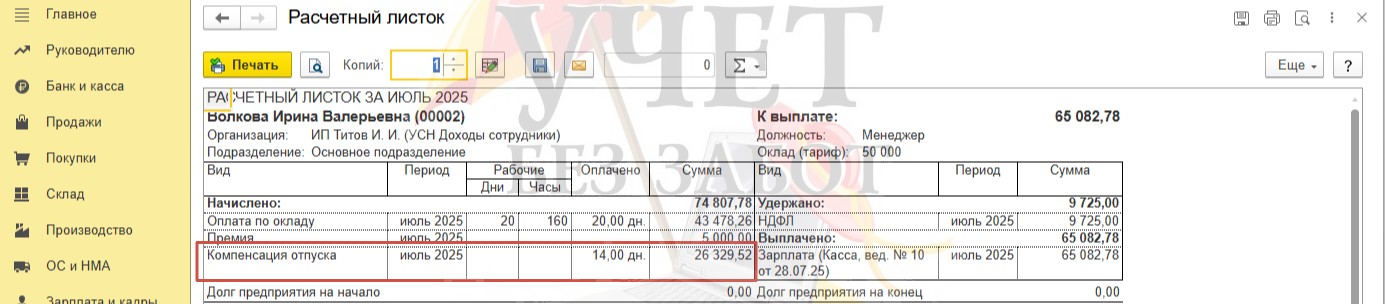

Сотрудница Волкова И.В. обратилась к своему работодателю ИП Титову И.И. с заявлением на увольнение по собственному желанию.

Дата приёма на работу – 15.01.2023г. Дата увольнения – 28.07.2025г. Продолжительность ежегодного оплачиваемого отпуска в организации составляет 28 дней. Число использованных дней отпуска за время работы в организации составляет 56 дней: был предоставлен отпуск с 11.03.2024 по 07.04.2024 (28 дней) и с 01.09.2024 по 28.09.2024 (28 дней). Сотрудница была на больничном с 03.02.25 по 14.02.25 (12 дней). Исключаемые периоды при определении отпускного стажа отсутствуют.

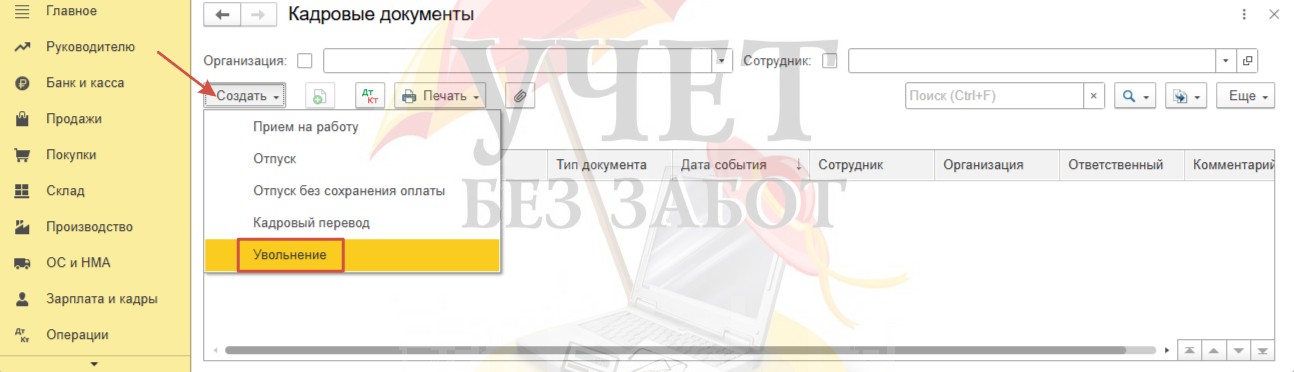

Перейдем в раздел меню «Зарплата и кадры» - «Кадровые документы». Создадим новый документ с видом «Увольнение».

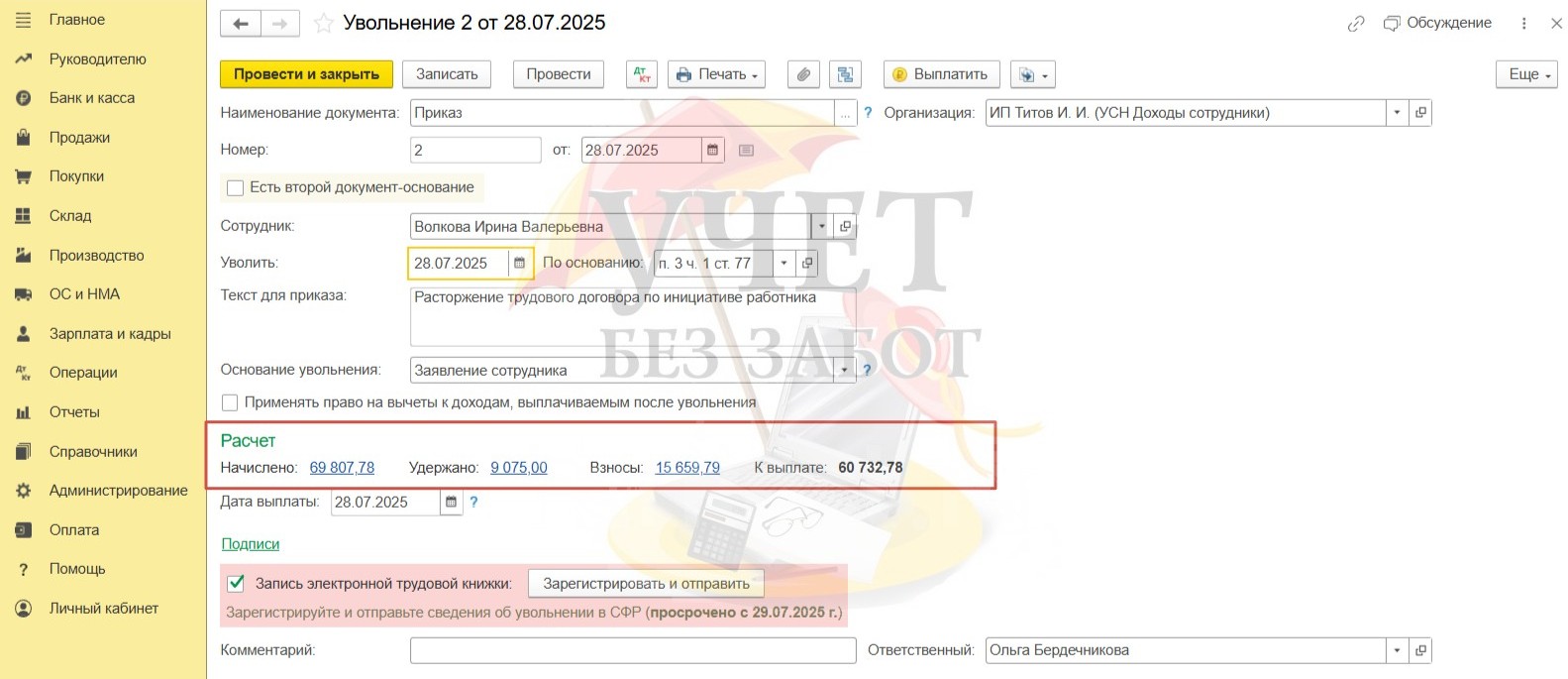

Обращаем внимание на новый подраздел «Расчет». Теперь при оформлении данного документа программой будет рассчитываться и начисляться компенсация за дни неиспользованного отпуска, а также зарплата за последний месяц.

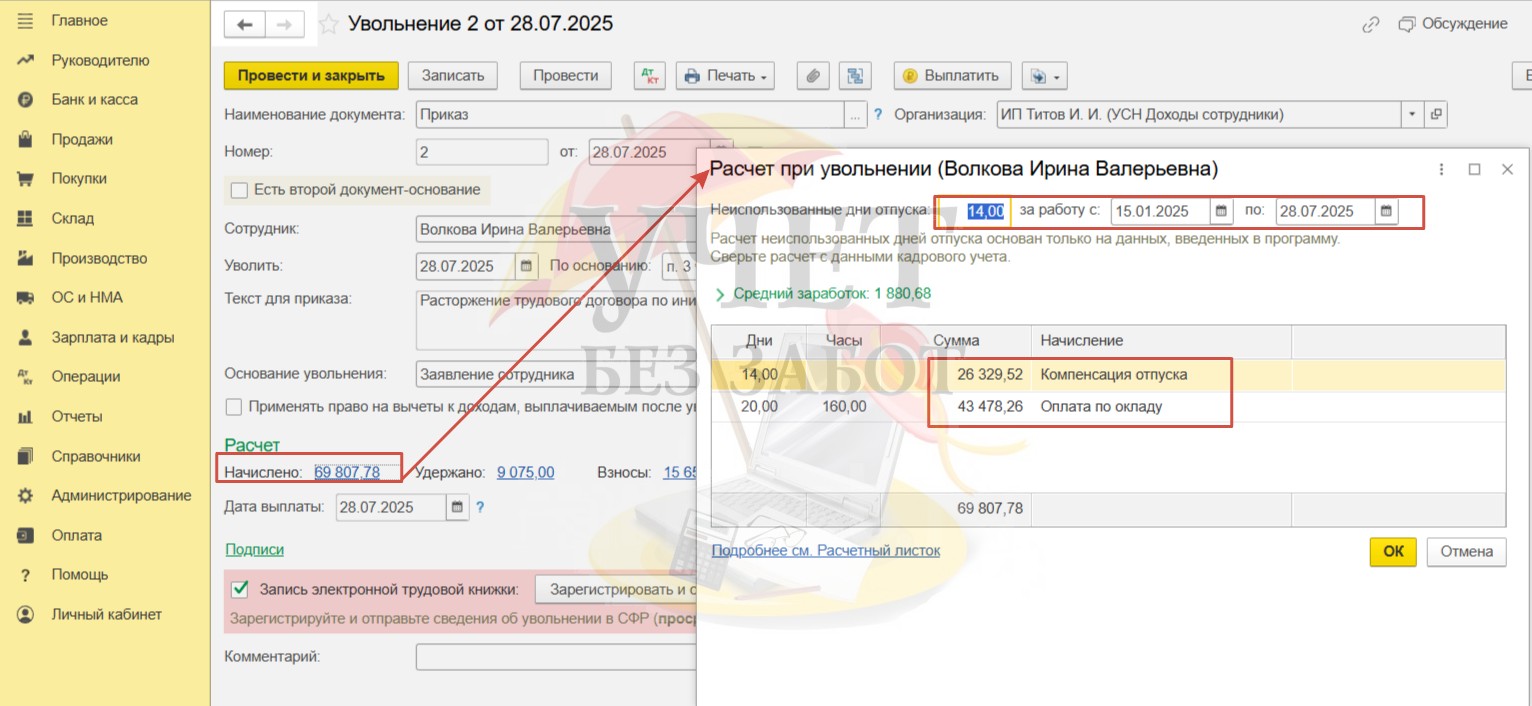

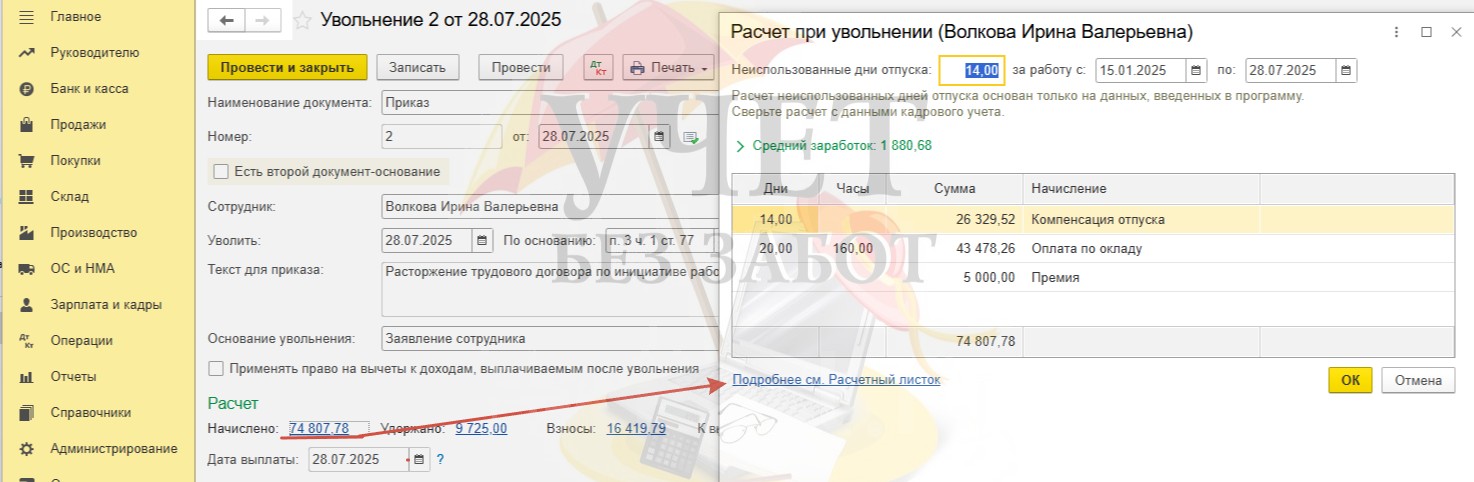

Перейдём по ссылке «Начислено». Программа автоматически произведет расчёт неиспользованных дней отпуска и сформирует начисление компенсации исходя из расчётного числа. В случае, если заработная плата за месяц не начислялась ранее, программа также сформирует начисление и для этой выплаты.

ВАЖНО! Рекомендуем обязательно проверить вручную рассчитанное программой число неиспользованных дней. В некоторых случаях программа производит некорректный расчет дней компенсации. Давайте проверим число неиспользованных дней по условиям нашего примера.

За полный рабочий год с 15.01.23 по 14.01.24 положен отпуск в 28 дней, он был полностью использован.

За полный рабочий год с 15.01.24 по 14.01.25 положен отпуск в 28 дней, он был полностью использован.

Рассчитаем число дней неиспользованного отпуска в год увольнения за период с 15.01.25 по 28.07.25:

Количество дней неиспользованного отпуска = 28/12 * 6 = 14 дней.

При этом, период с 15.01.25 по 14.07.26 составляет 6 полных месяцев, а период с 15.07.25 по 28.07.25 не включается в расчёт, поскольку отработанное время меньше 15 дней.

В сети можно найти бесплатные калькуляторы расчета дней отпуска, полагающихся сотруднику при увольнении.

Таким образом, в нашем практическом примере число неиспользованных дней рассчитано верно. Но при необходимости вы сможете изменить значение вручную. При изменении числа дней вверху формы, программа пересчитает сумму для начисления компенсации.

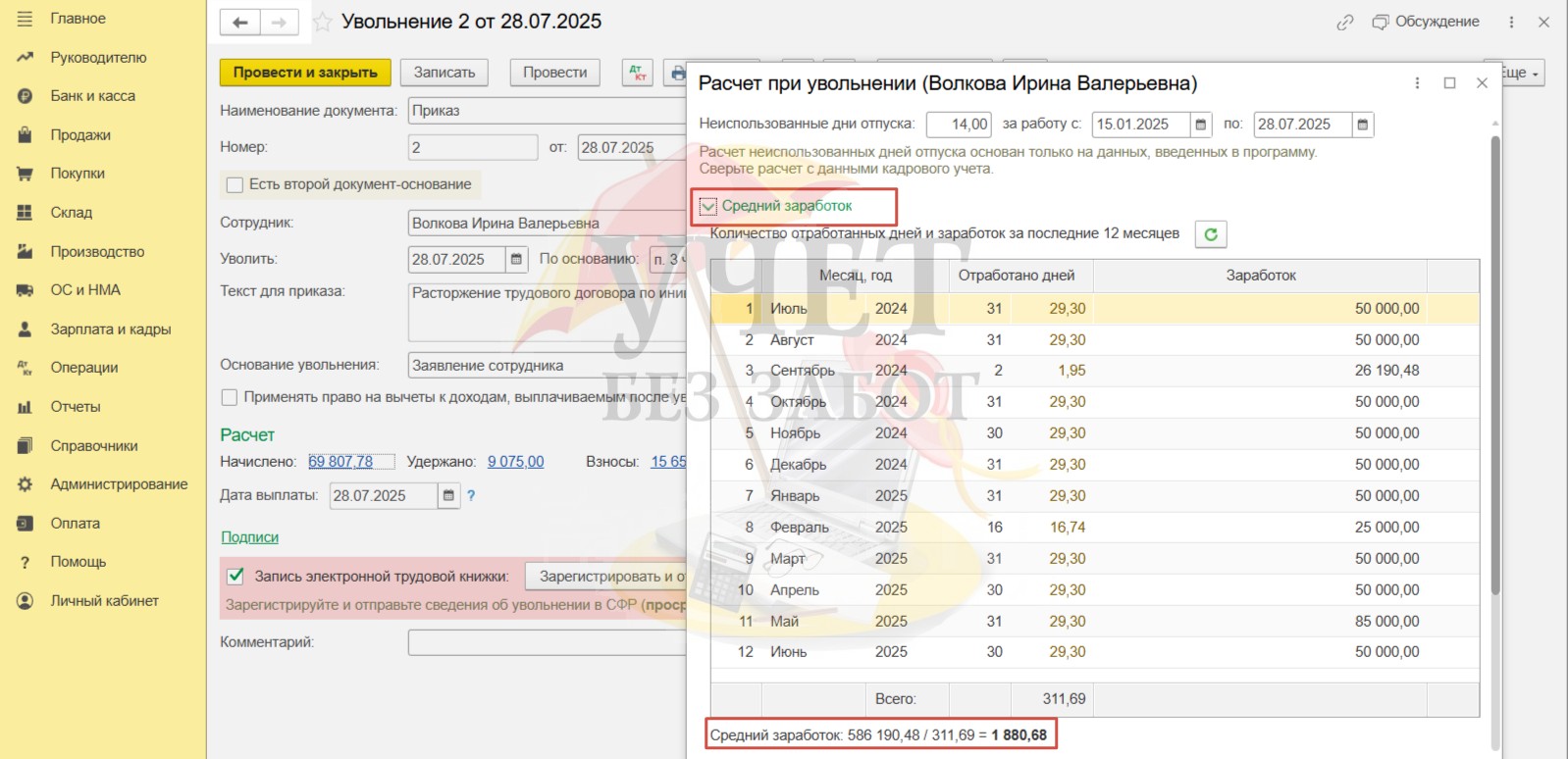

Теперь давайте развернём подраздел «Средний заработок» и посмотрим, каким образом программа произвела расчёт среднедневного размера заработной платы. В расчетный период входит 12 месяцев, предшествующих месяцу увольнения, то есть с июля 2024 по июнь 2025 года. Количество дней в месяцах, которые сотрудница полностью отработала приравнивается к среднему значению 29,3 (365 календарных дней в году – 14 праздничных дней в году / 12 месяцев = 29,3).

Число дней в месяцах, которые сотрудница отработала не полностью, исчисляется пропорционально отработанному времени. Например, в сентябре сотрудница была в отпуске 28 дней. Число отработанных дней считается так: (30 – 28) * 29,3 / 30 = 1,95. А в феврале сотрудница была на больничном 12 дней. И в этом случае число отработанных дней считается так: (28 – 12) * 29,3/28 = 16,74.

В колонке «Заработок» указывается фактически начисленная заработная плата за отработанное время.

Программа рассчитала средний заработок, поделив общую сумму заработной платы за расчётный период на общее количество отработанных дней. Таким образом, среднедневной заработок составил: 586 190,48 / 311,69 = 1 880,68.

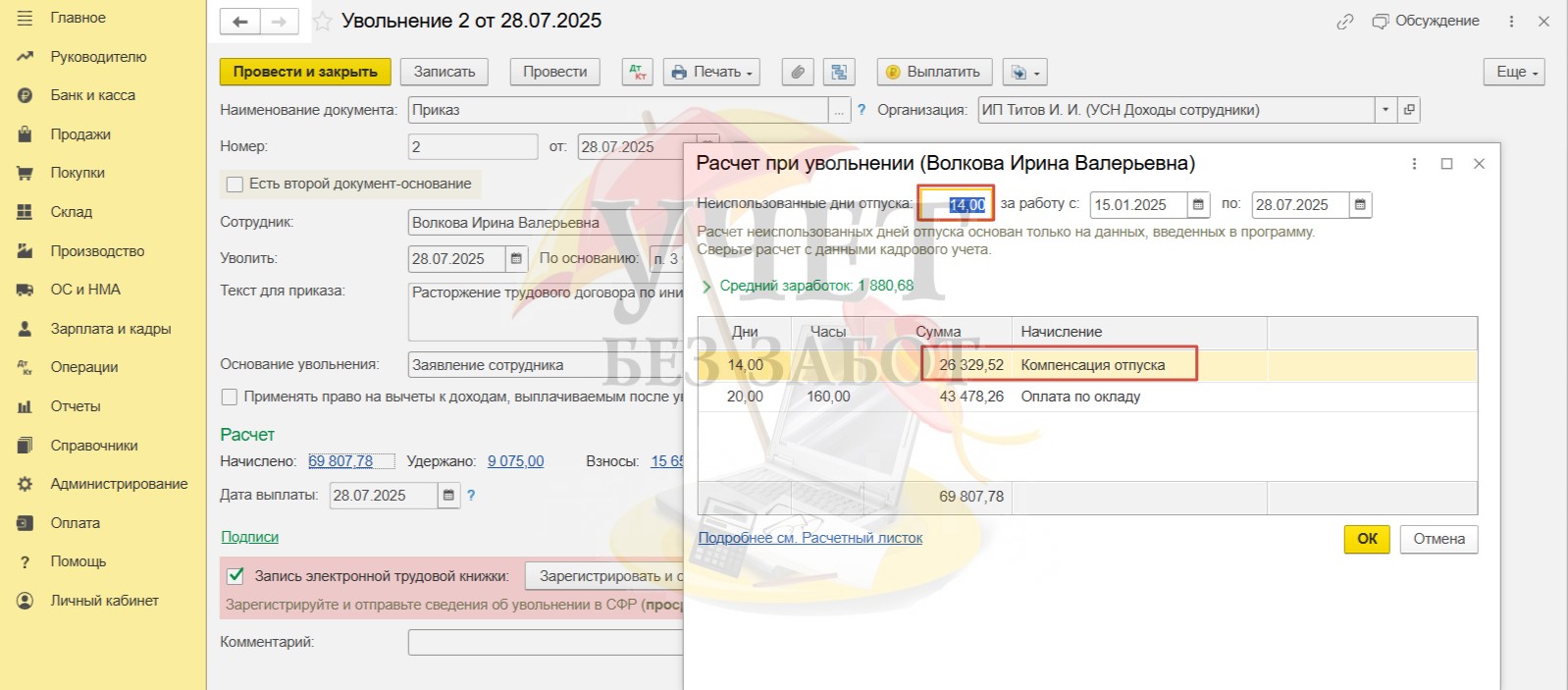

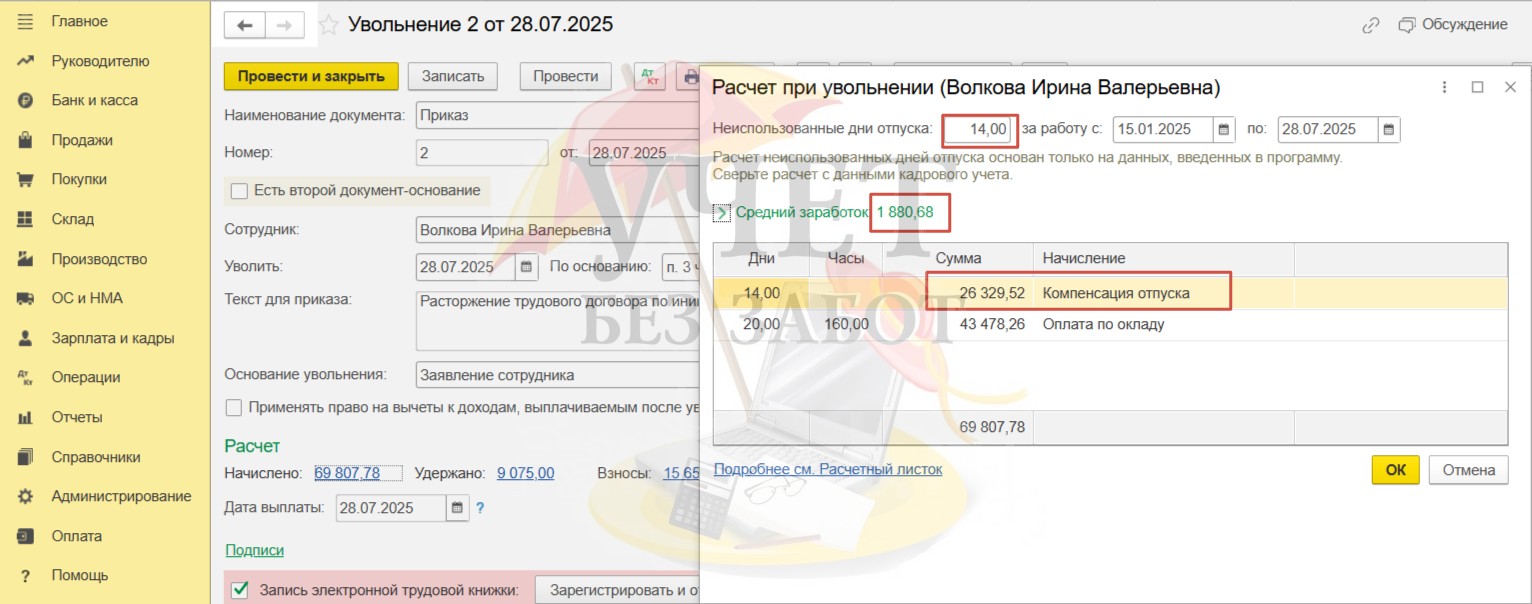

Далее программа рассчитала сумму положенной компенсации, умножив число дней неиспользованного отпуска на средний заработок: 14 * 1880,68 = 26 329,52.

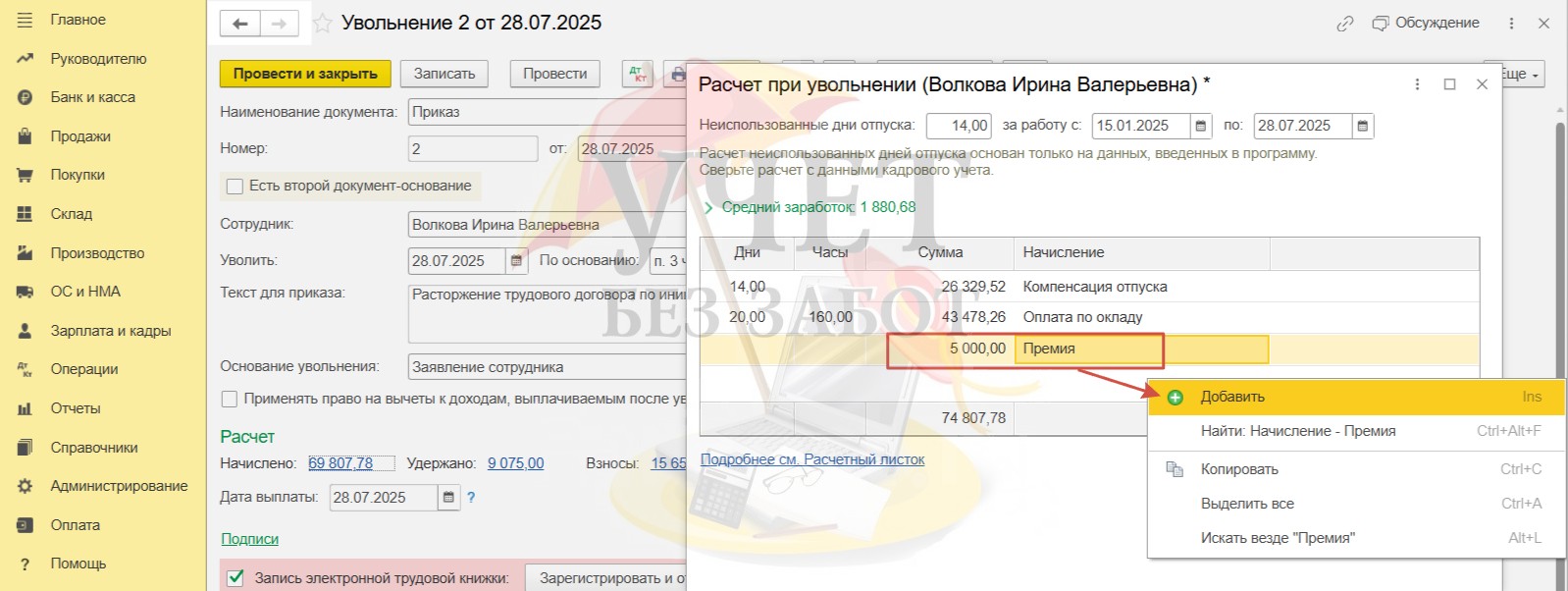

Помимо этого, в документ можно добавить иные начисления, например, премию. Для этого правой кнопкой в табличной части можно вызвать дополнительное меню и использовать кнопку «Добавить». После этого указать вид начисления и сумму.

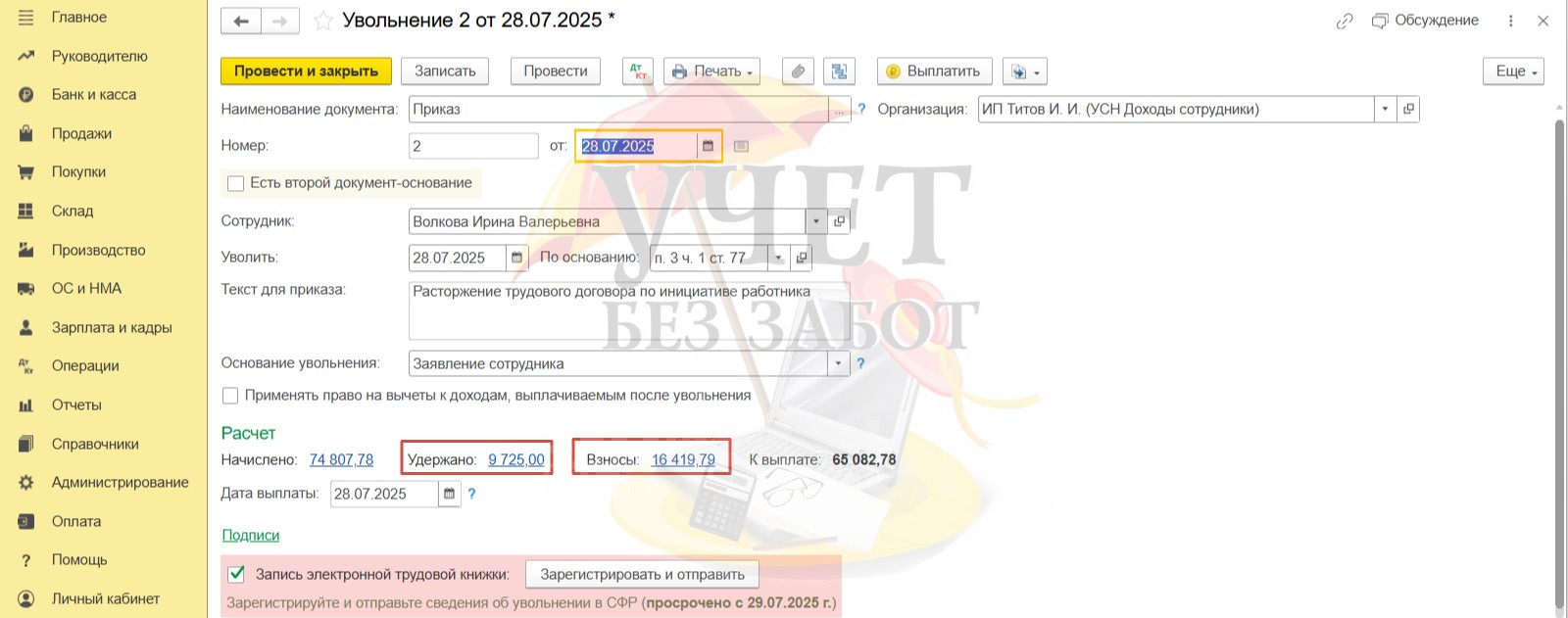

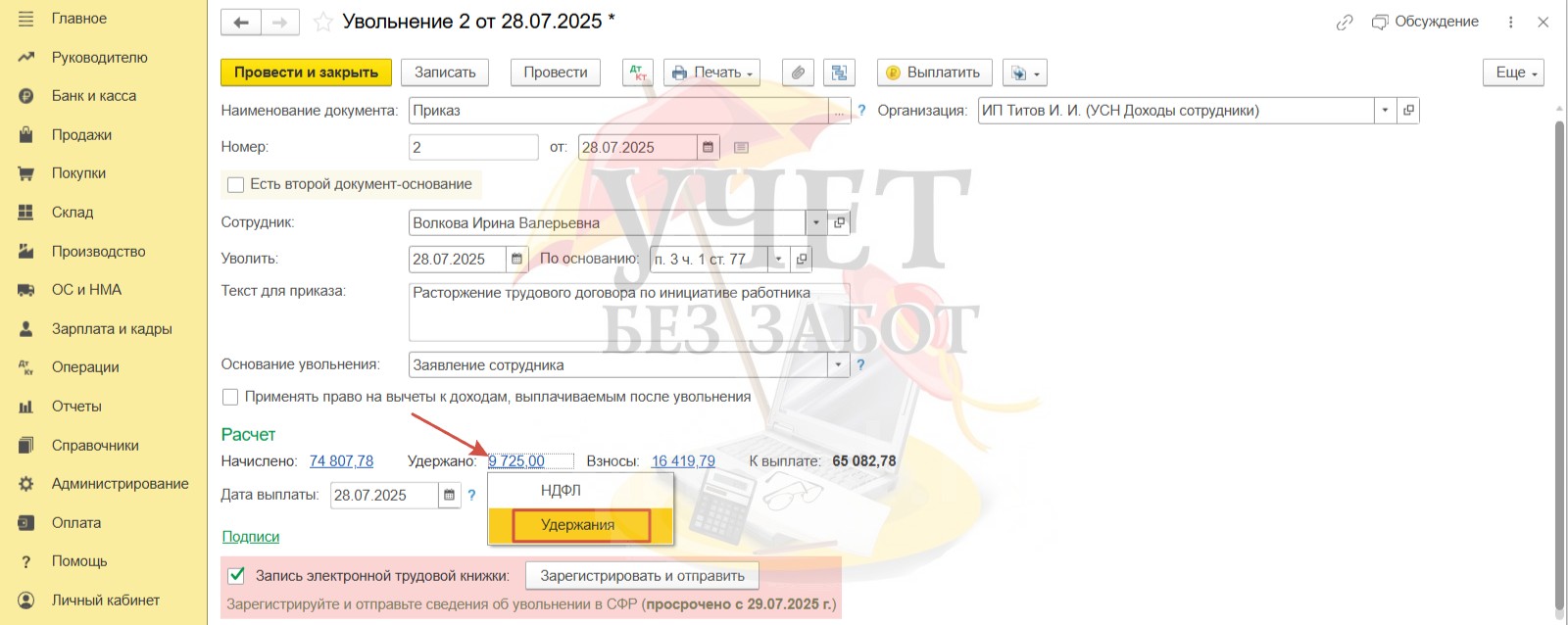

Документ «Увольнение» производит исчисление НДФЛ и страховых взносов. По ссылке «Удержано» и «Взносы» можно получить детальную информацию.

При необходимости в документ можно добавить иные удержания, перейдя по ссылке «Удержано» и выбрав пункт «Удержания».

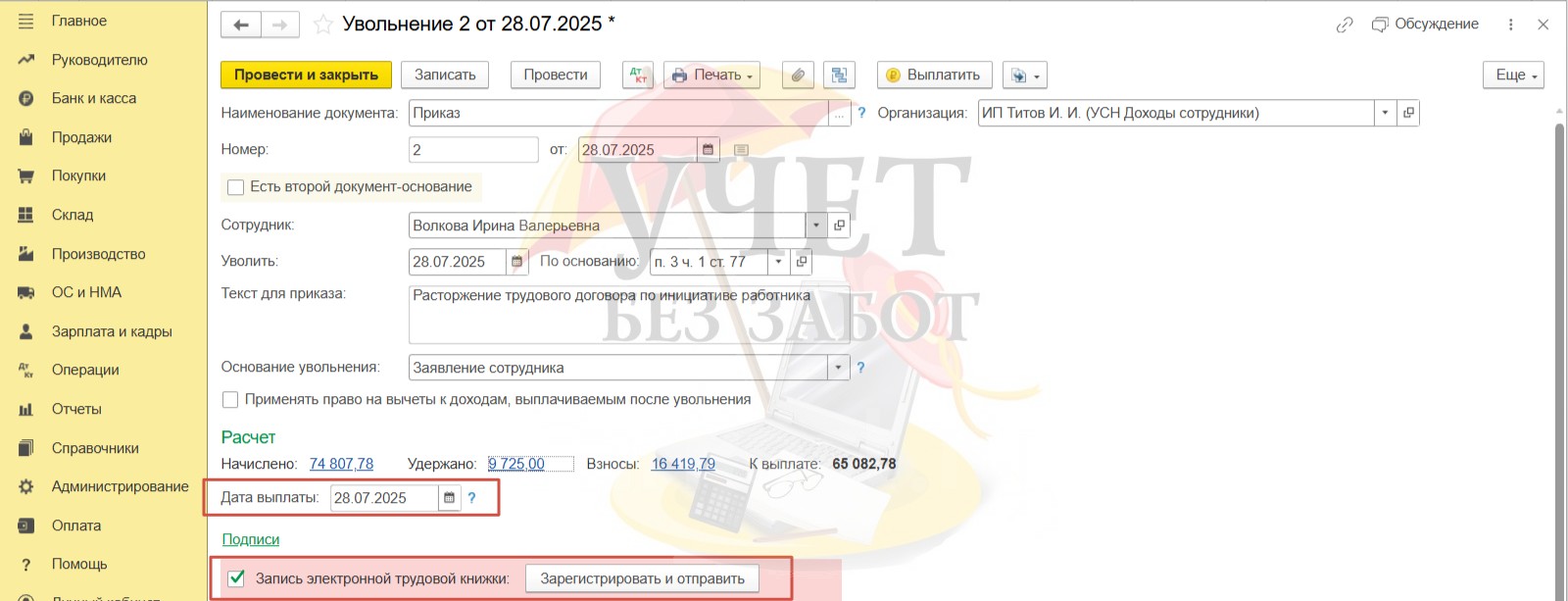

В поле «Дата выплаты» следует указать фактическую дату выплаты расчёта при увольнении. Указанное значение напрямую влияет на корректный расчёт НДФЛ и заполнение 6-НДФЛ. Флаг «Запись электронной трудовой книжки» установлен по умолчанию. При установленном флаге кадровое событие будет отражено в отчете ЕФС-1 подразделе 1.1, который необходимо представить не позднее следующего рабочего дня после увольнения.

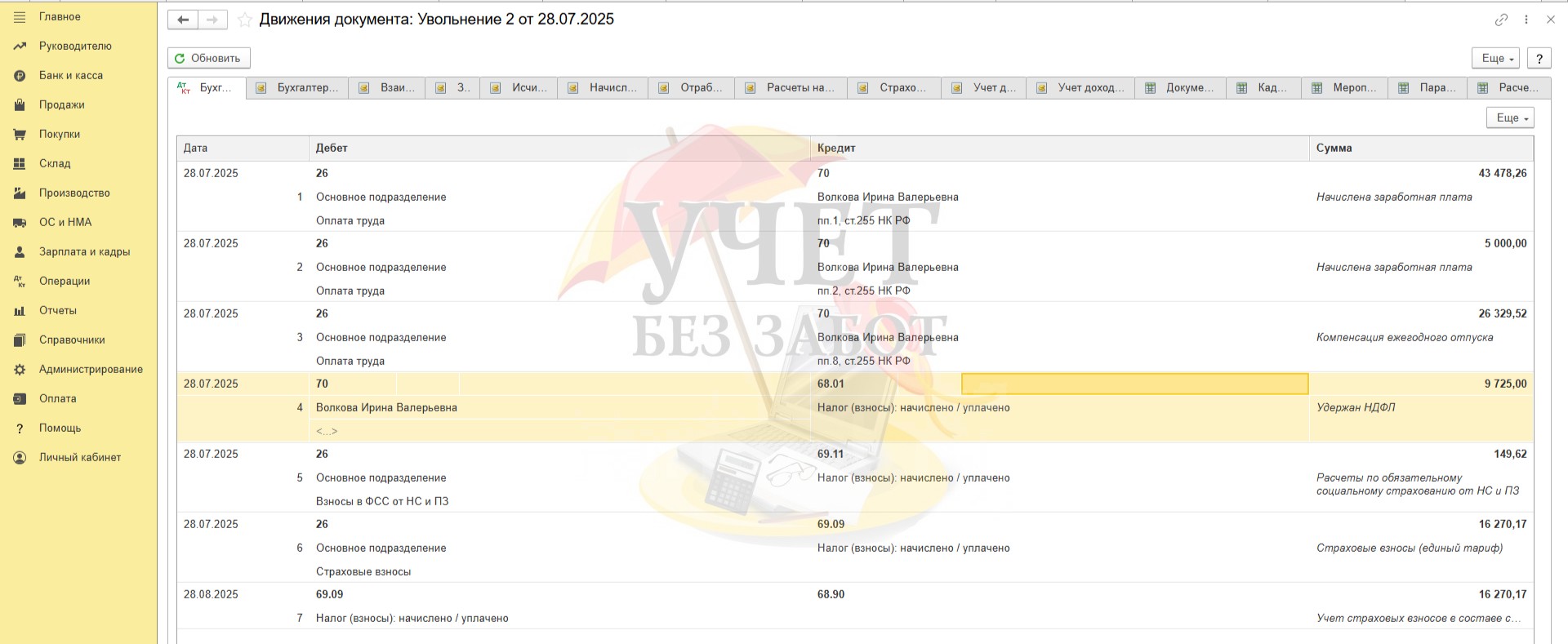

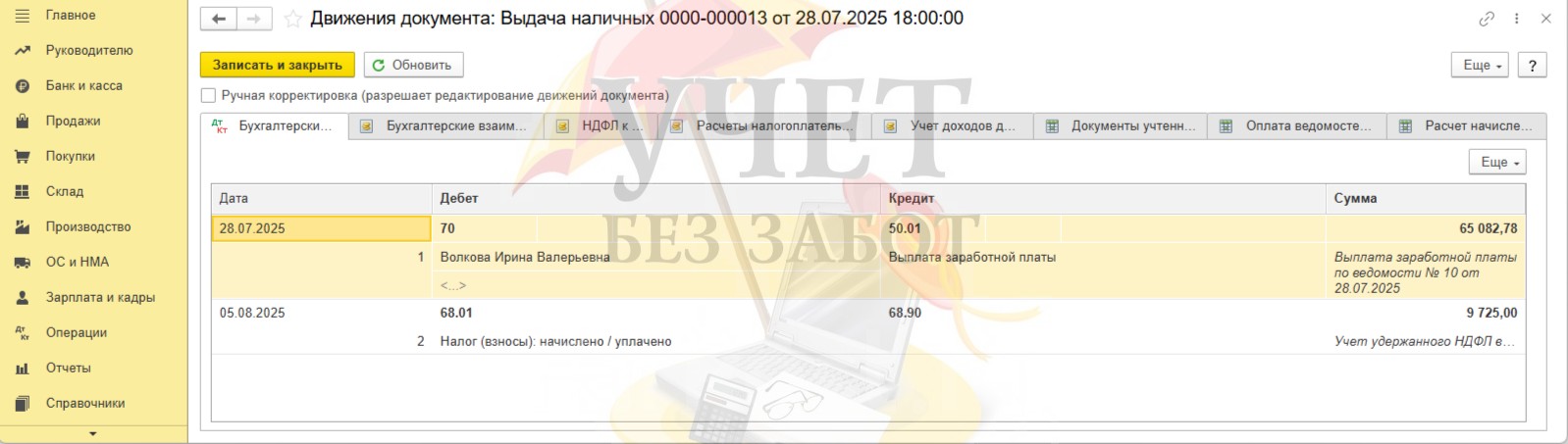

При проведении документа формируются проводки, отражающие задолженность по оплате труда перед сотрудником. Исчисленная сумма НДФЛ отражается на счете 68.01, взносы по единому тарифу учитываются на счете 69.09, взносы на НС и ПЗ отражаются на счете 69.11. Начисленная заработная плата, компенсация за неиспользованный отпуск, а также начисленные на эти суммы взносы учитываются в расходах на затратном счёте. Последняя проводка переносит сумму взносов по единому тарифу на счет 68.90.

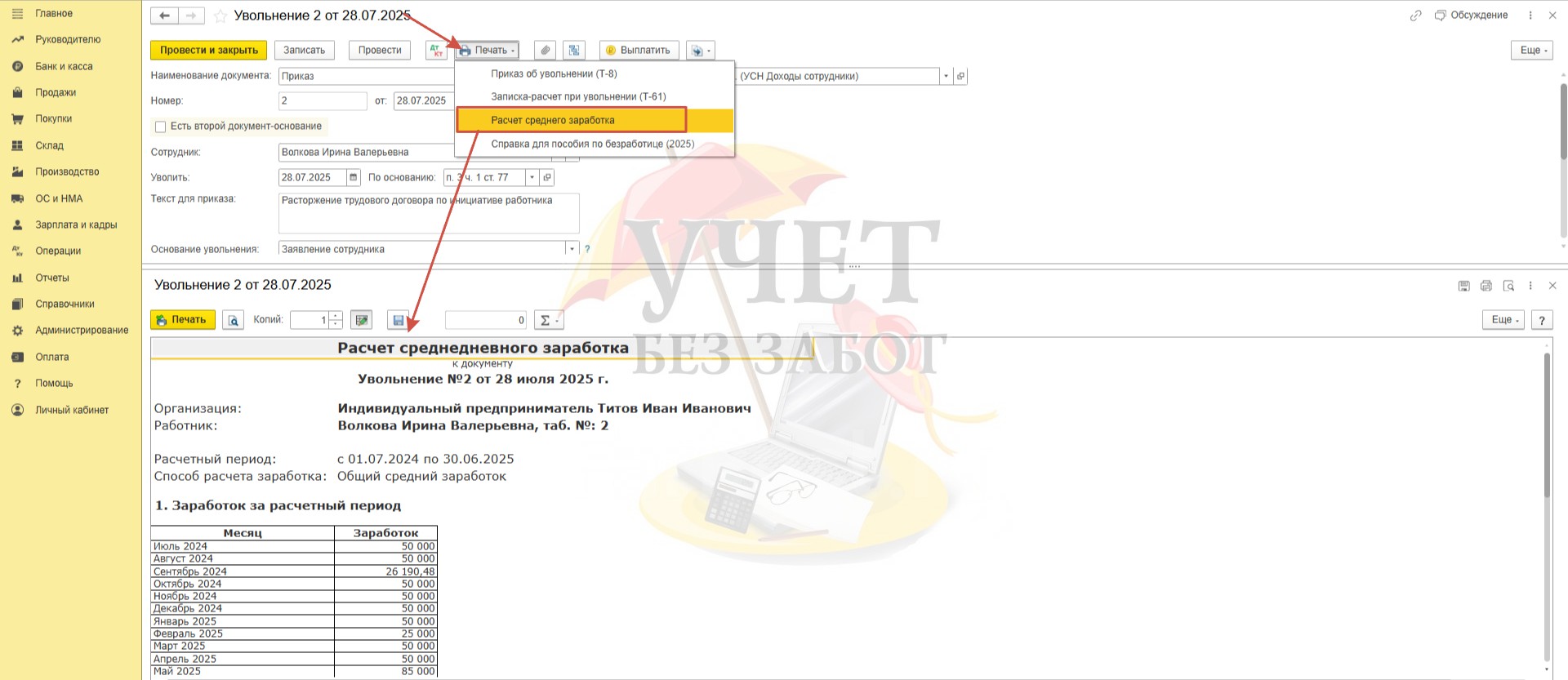

При использовании команды «Печать» доступны печатные формы – приказ об увольнении, записка-расчет при увольнении, расчет среднего заработка, справка для пособия по безработице.

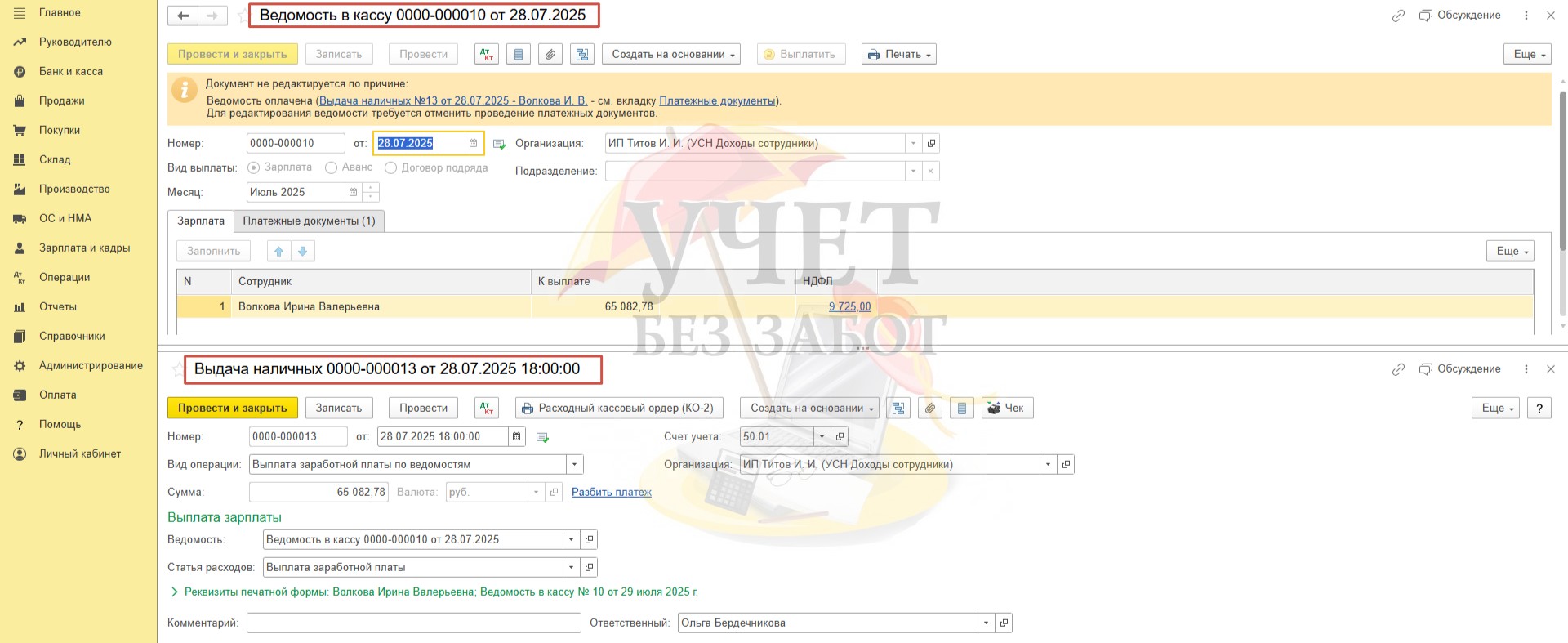

Воспользуемся командой «Выплатить».

После этого в программе будет зарегистрирована ведомость на выплату и выдача наличных в нашем случае.

При проведении документа «Выдача наличных» погашается задолженность перед уволенной сотрудницей. А сумма удержанного НДФЛ переносится на единый налоговый счёт 68.90.

Вернёмся к документу «Увольнение» и снова перейдем по ссылке «Начислено». В детализации расчета предусмотрена возможность сформировать расчётный листок для выдачи на руки сотруднику.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Спасибо за полезную статью!!!