Компенсация за задержку выплаты зарплаты в 1С: ЗУП ред. 3.1

В силу разных обстоятельств компания может испытывать финансовые трудности. При этом такое затруднительное положение фирмы может сопровождаться задержками выплат заработной платы сотрудникам. Если работодатель не выплатил в установленный срок заработную плату, ему следует выплатить компенсацию своим сотрудникам за каждый день просрочки. В сегодняшней публикации мы поговорим о том, как произвести расчет суммы компенсации за задержку оплаты труда, облагаются ли такие выплаты страховыми взносами и НДФЛ, можно ли их учесть в расходах с целью налогообложения, а также рассмотрим алгоритм действий в программе 1С: ЗУП ред. 3.1 на практическом примере.

Как правильно рассчитать сумму компенсации за задержку зарплаты?

Для расчета суммы компенсации нужно использовать следующую формулу (ст. 236 ТК РФ):

Компенсация = Сумма невыплаченной ЗП (за минусом НДФЛ) * Ставка ЦБ / 150 * количество дней задержки

Актуальную ставку ЦБ можно проверить на сайте Центробанка России. Ставки меняются очень часто, поэтому проверяй те почаще сайт. На момент написания статьи ставка составляет 21%.

Используя данную формулу, важно правильно подсчитать количество дней задержки — начиная с дня, следующего после установленного в организации срока выплаты зарплаты, по день, в который была фактически выплачена задержанная сумма (включительно) (ч.1 ст. 236 ТК РФ).

Пример. В организации установлен срок выплаты окончательно расчета — 10-е число следующего месяца. За вторую половину января работодатель выплатил заработную плату с задержкой — 28 февраля. Количество дней задержки составляет 18 дней — с 11 февраля по 28 февраля. Обратите внимание, что выходные и праздничные дни также входят в расчет периода задержки выплаты зарплаты.

Коллективным или трудовым договором может быть предусмотрен иной размер компенсации. Однако, исчисленная сумма не может быть меньше той, которую рассчитывают по вышеупомянутой формуле.

Облагается ли компенсация за задержку зарплаты НДФЛ и страховыми взносами?

К сожалению, законодательство не дает однозначного ответа на этот вопрос, поскольку у ведомств разная точка зрения на этот счет.

Руководствуясь более свежими Письмами Минфина от 25.10.2022 №03−04−05/103057, от 27.05.2022 №03−0406/50079, и Письмом ФНС России от 26.01.2023 № БС-4−11/850@ компенсационные выплаты за задержку оплаты труда должны облагаться НДФЛ. Опираются в данных разъяснениях на то, что такая компенсация не является возмещением затрат работников, связанных с выполнением трудовых обязанностей и подлежит налогообложению в общем порядке.

Оговоримся, что ранее Минфин представлял противоположное мнение, поясняя в своем Письме от 11.03.2022 №03−04−05/18004, что компенсация не должна облагаться НДФЛ на основании п. 1 ст. 217 НК РФ.

Касательно страховых взносов по единому тарифу и взносов на травматизм, также можно встретить противоречивые данные.

Есть разъяснения Минфина России, представленные в Письме от 01.09.2022 №03−04−06/85300, согласно которым, компенсация подлежит обложению страховыми взносами. Противоположное мнение можно встретить в судебной практике. В соответствии с Постановлением Президиума ВАС от 10.12.2013 №11031/13, денежная компенсация является мерой ответственности работодателя и не облагается взносами.

Принимая во внимания такие противоречивые позиции ведомств, работодатель должен принять решение по поводу обложения НДФЛ и взносами сумм компенсаций самостоятельно. Со своей стороны, мы рекомендуем опираться на более свежие рекомендации, согласно которым компенсационные выплаты подлежат обложению НДФЛ и страховыми взносами. Это наиболее безопасный вариант для налогоплательщика.

Можно ли учесть в расходах сумму компенсации с целью налогообложения?

Организации, применяющие упрощенную систему налогообложения с объектом «доходы минус расходы», в части признания расходов в налоговом учете должны руководствоваться п. 1. ст. 346.16 НК РФ. Указанная статья содержит закрытый перечень расходов. При этом компенсационные выплаты за задержку заработной платы там не поименованы. Следовательно, уменьшить налоговую базу при исчислении налога УСН с объектом «доходы минус расходы» не получится.

Компании на УСН с объектом «Доходы» также не могут уменьшить налог или авансовый платеж по налогу на сумму компенсации. В разрешенном списке расходов для этой системы налогообложения компенсационных выплат не содержится.

Организациям, применяющим общую систему налогообложения, придется ознакомиться с различными мнениями ведомств, которые существуют на сегодняшний день по данному вопросу.

Есть разъяснение Минфина в Письме от 31.10.2011 №03−03−06/2/164, от 09.12.2009 №03−03−06/2/232, согласно которому учесть компенсацию в расходах при исчислении налога на прибыль нельзя.

Вместе с тем, есть судебная позиция, которая настаивает на том, что компенсацию можно учесть, как внереализационный расход (Постановление ФАС Поволжского округа от 30.08.2010 №А55−35672/2009).

Также есть Постановление ФАС Московского округа от 11.03.2009 №КА-А40/1267−09, в котором сумму компенсации признали расходом на оплату труда.

Мы рекомендуем не принимать к расходам компенсационные выплаты с целью исчисления налога. Такая позиция налогоплательщика будет самой осторожной. Однако, если вы готовы отстаивать свою позицию, можете выбрать одну из позиций судебной практики, обозначенных выше.

А что с компенсацией за задержку других выплат, например, аванса?

К сожалению, на данный момент времени в 1С: ЗУП автоматически рассчитывается компенсация только за задержку зарплаты, т. е. за выплату окончательного расчета за месяц. Компенсацию при других задержках (аванса, отпускных, больничных и т.д.) нужно считать вручную и вносить в документ «Компенсация за задержку выплаты» заработной платы в разделе «Выплаты».

Алгоритм действий бухгалтера в программе 1С: ЗУП ред. 3.1

Условия примера: ООО «Дом шоколада» применяет общую систему налогообложения. В организации установлены сроки выплаты заработной платы: 25-е число текущего месяца — за первую половину месяца и 10-е число следующего месяца — за вторую половину месяца.

Операции, которые следует отразить в программе:

25.11.24 — начислен и выплачен аванс за первую половину ноября;

30.11.24 — начислена заработная плата за вторую половину ноября;

23.12.24 — начислена и выплачена заработная плата за вторую половину ноября; начислена и выплачена компенсация за задержку выплаты заработной платы.

Организация приняла осторожную позицию: компенсация облагается НДФЛ и страховыми взносами, не принимается к расходам с целью уменьшения налоговой базы при исчислении налога на прибыль.

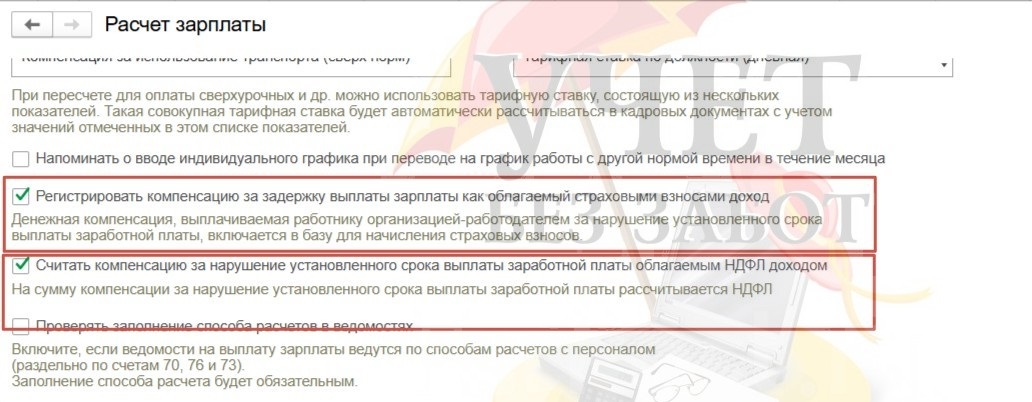

Шаг 1. Настройка программы

Перейдем в раздел меню «Настройка» и выберем пункт «Расчет зарплаты».

Установим флаг «Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход» и «Считать компенсацию за нарушение установленного срока выплаты облагаемым НДФЛ доходом».

Мы сохраняем такие настройки в программе, для того чтобы при последующей регистрации документа «Компенсация за задержку выплаты заработной платы» автоматически производился расчет НДФЛ и взносов.

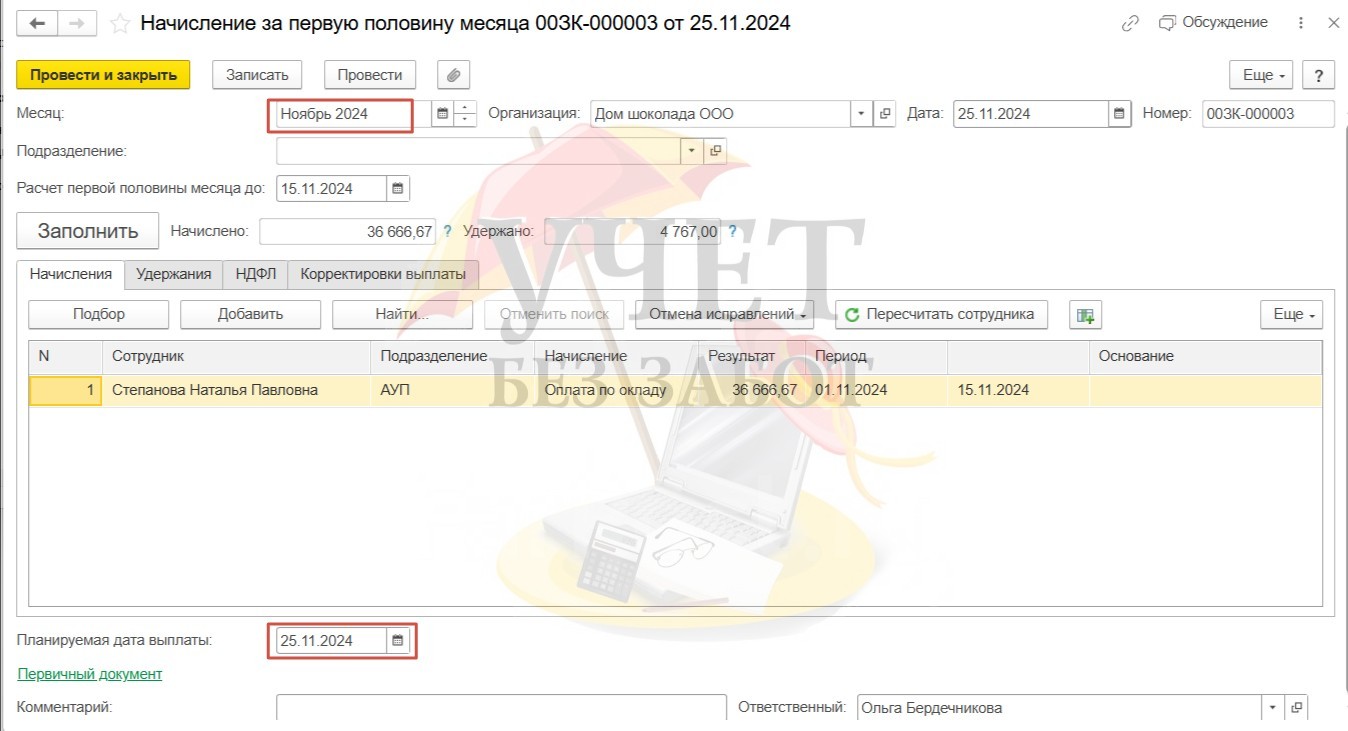

Шаг 2. Начисление и выплата заработной платы за первую половину месяца

По условиям нашего примера 25 ноября был начислен и выплачен аванс за первую половину ноября. Указанная выплата была произведена в срок, поэтому регистрация документа начисления и выплаты производится в общем порядке.

В разделе меню «Зарплата» — «Все начисления» зарегистрируем документ «Начисление за первую половину месяца». При заполнении документов начисления заработной платы убедитесь, что в поле «Месяц» и «Планируемая дата выплаты» указаны корректные данные. Сотруднице Степановой Н. П. начислена заработная плата за отработанные дни первой половины месяца в размере 36 666 руб. 67 коп. Исчислен НДФЛ в размере 4 767 руб.

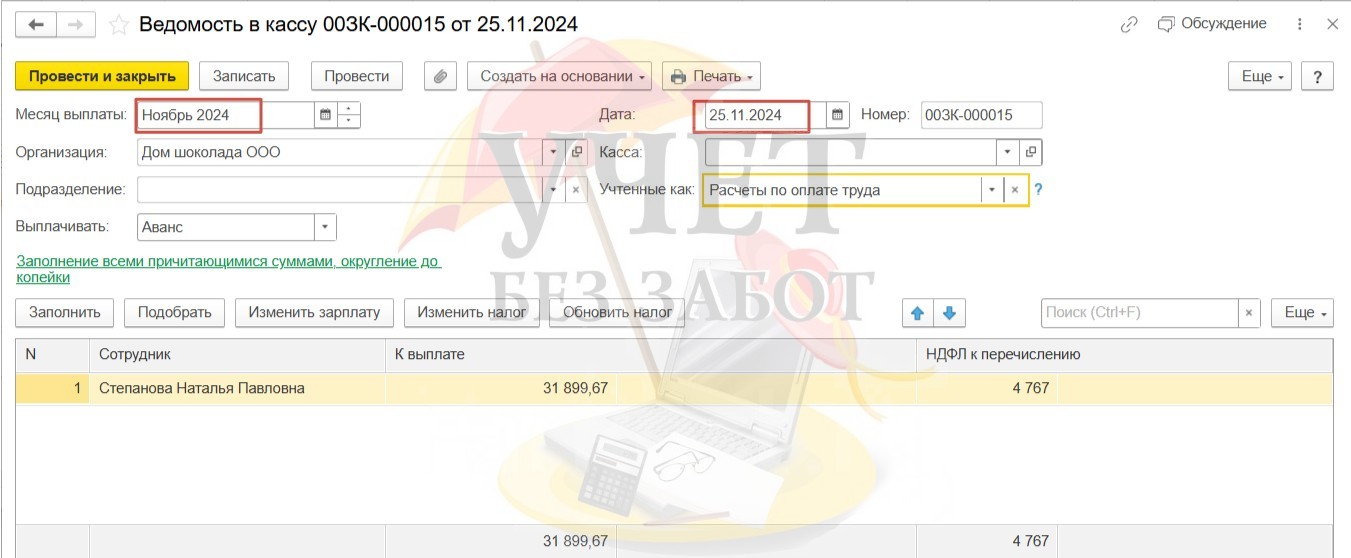

Для отражения факта выдачи заработной платы за первую половину месяца в разделе «Выплаты» — «Все ведомости на выплату зарплаты» зарегистрируем документ «Ведомость в кассу». Сотруднице выплачена сумма в размере 31 899 руб. 67 коп. Удержан налог в размере 4 767 руб.

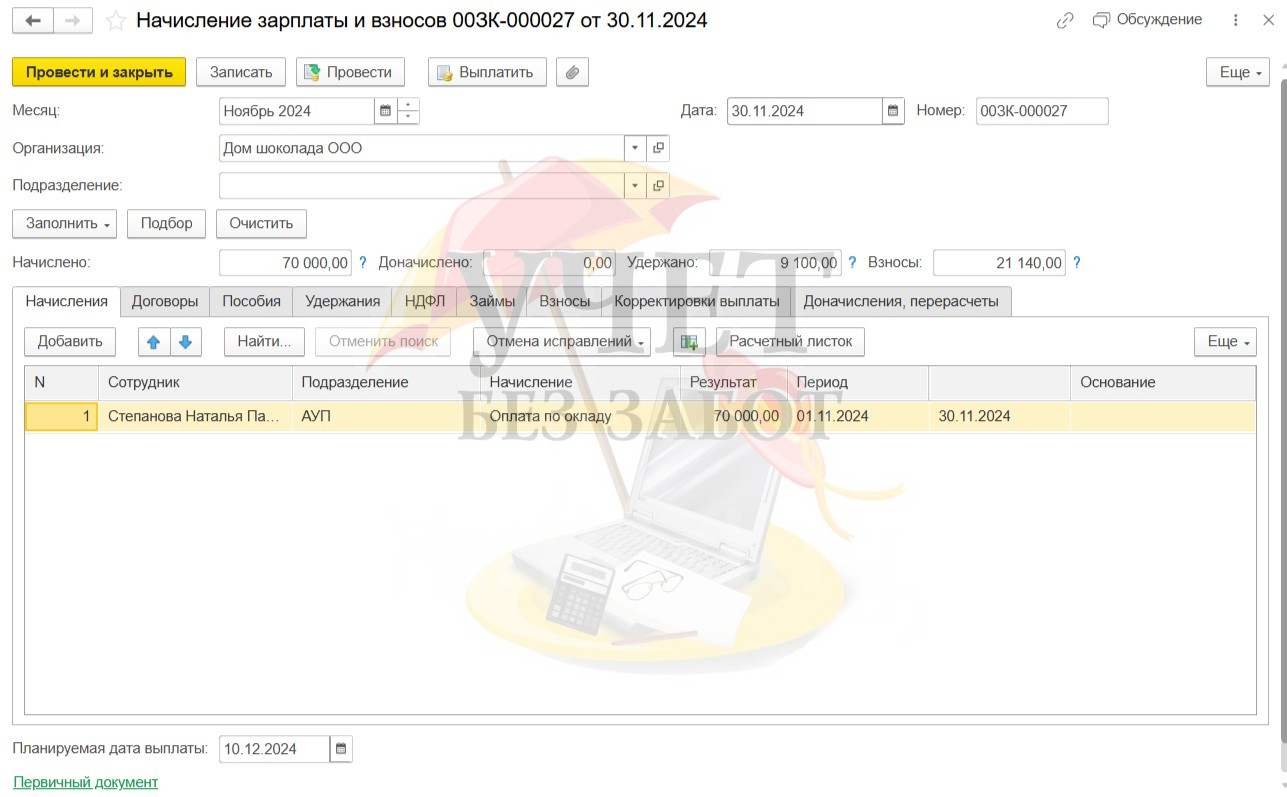

Шаг 3. Начисление заработной платы за вторую половину месяца

Далее регистрируем документ «Начисление зарплаты и взносов» в разделе «Зарплата» — «Все начисления».

Шаг 4. Начисление и выплата компенсации за задержку выплаты зарплаты

Обращаем внимание, что документ «Компенсация за задержку выплаты заработной платы» обязательно нужно регистрировать ДО создания ведомости на выплату по задержанным суммам.

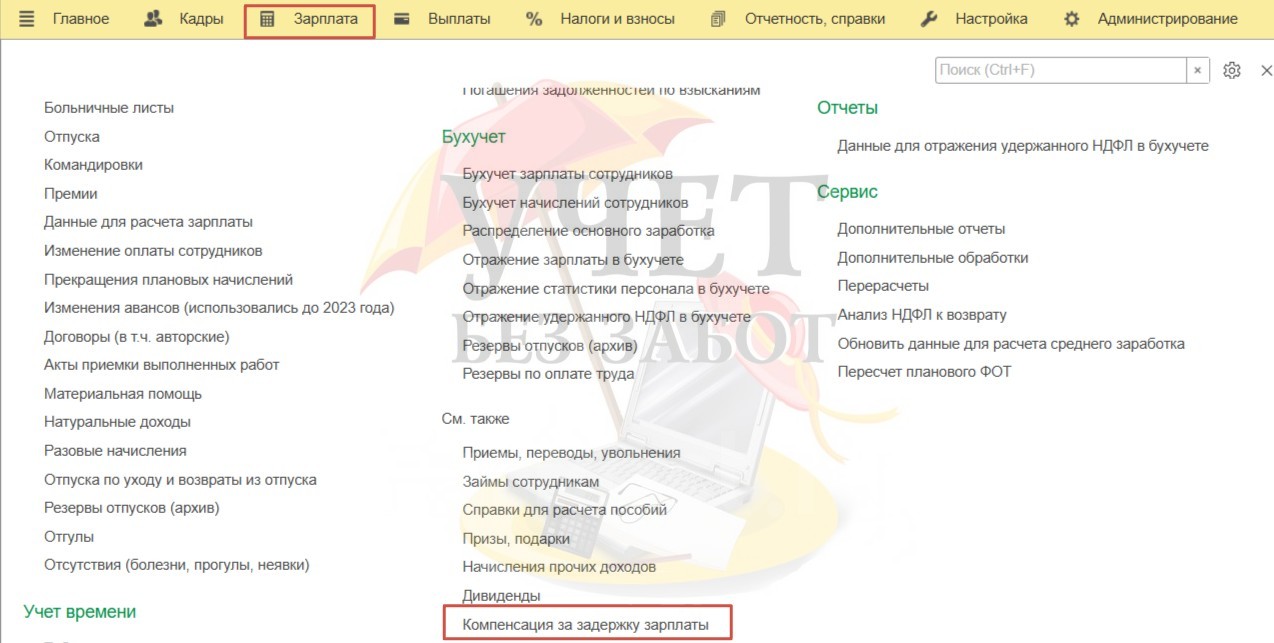

В разделе меню «Зарплата» в подразделе «См. также» перейдем в пункт «Компенсация за задержку зарплаты».

Используя кнопку «Создать», перейдем к редактированию нового документа.

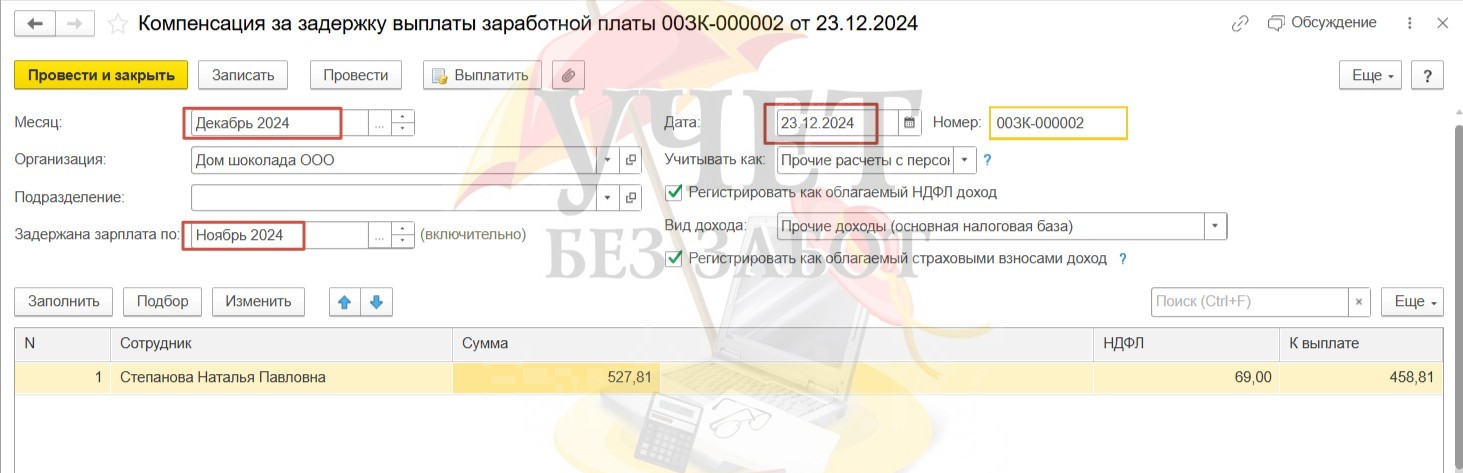

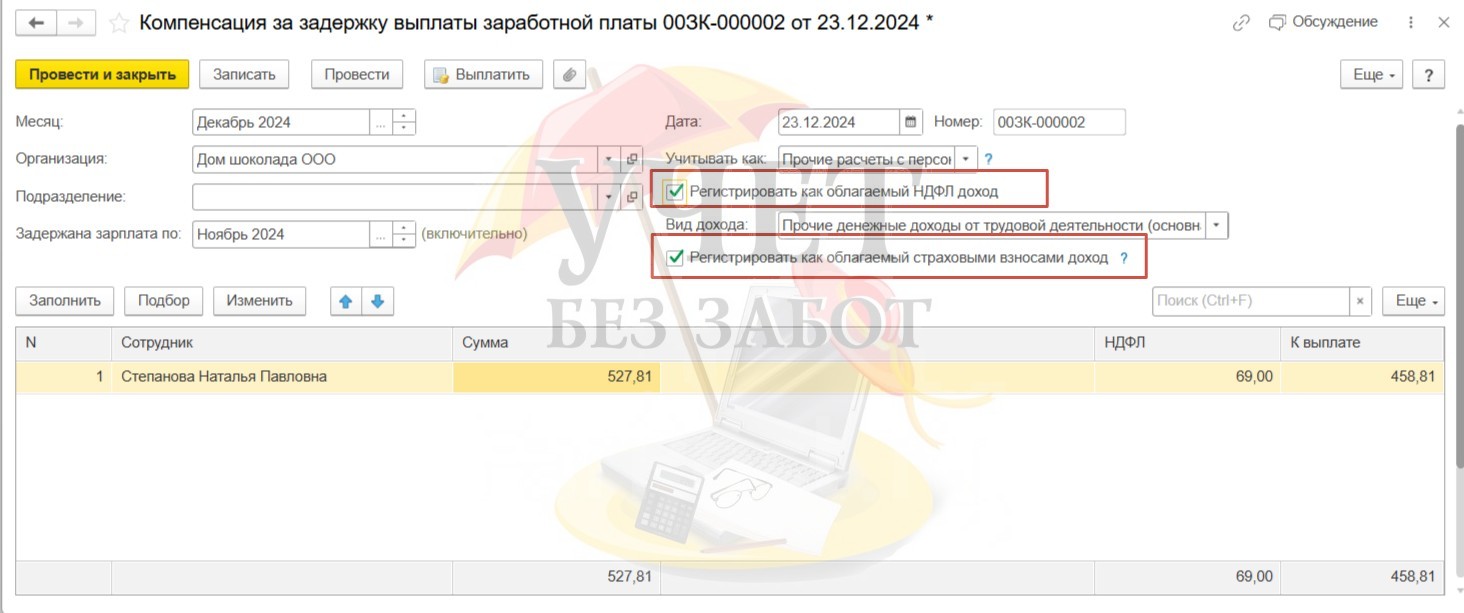

В поле «Месяц» и «Дата» указываем месяц и дату регистрации документа. В поле «Задержана зарплата по:» указываем месяц, за который задержана выплата (включительно). По условиям нашего примера — это ноябрь.

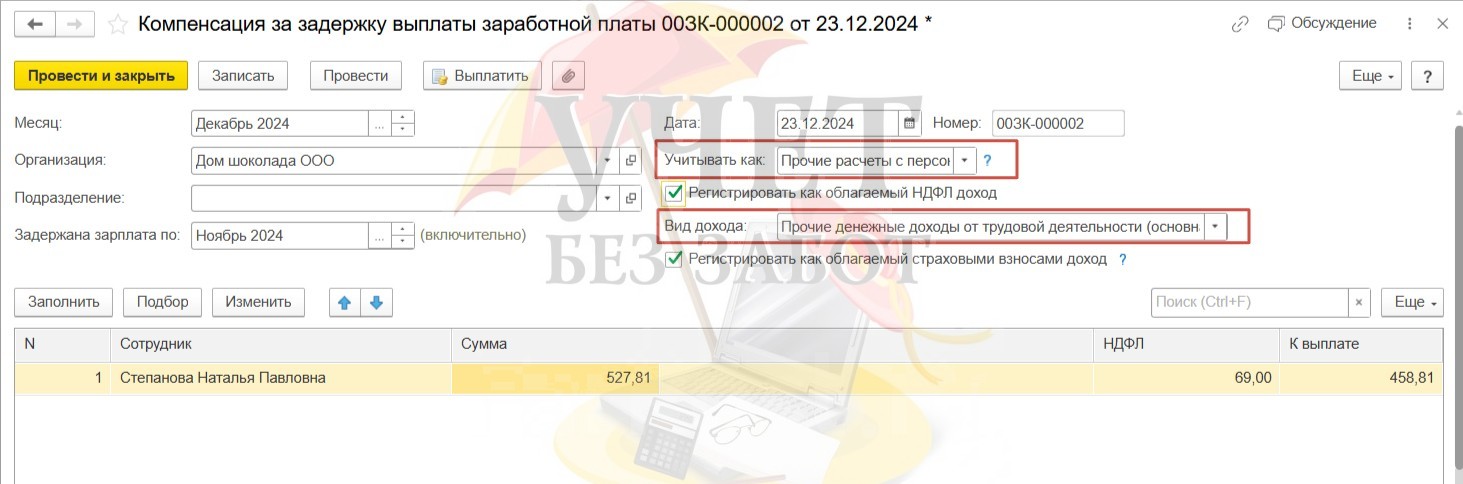

В поле «Учитывать как» выберем вариант «Прочие расчеты с персоналом». При таком варианте после синхронизации с программой 1С: Бухгалтерия предприятия будет сформирована проводка в корреспонденции счетом 73, вместо привычного счета 70.

В поле «Вид дохода» выберем «Прочие денежные доходы от трудовой деятельности (основная налоговая база)».

Мы видим, что в документе уже установлены флаги «Регистрировать как облагаемый НДФЛ доход» и «Регистрировать как облагаемый страховыми взносами доход». Напомним, для того чтобы в документе были автоматически установлены данные флаги, ранее для этих целей мы сохраняли настройки в разделе меню «Настройка» — «Расчет зарплаты» (Шаг 1).

При этом, флаги являются активными независимо от заданных ранее настроек. При необходимости их можно снять или установить прямо в документе.

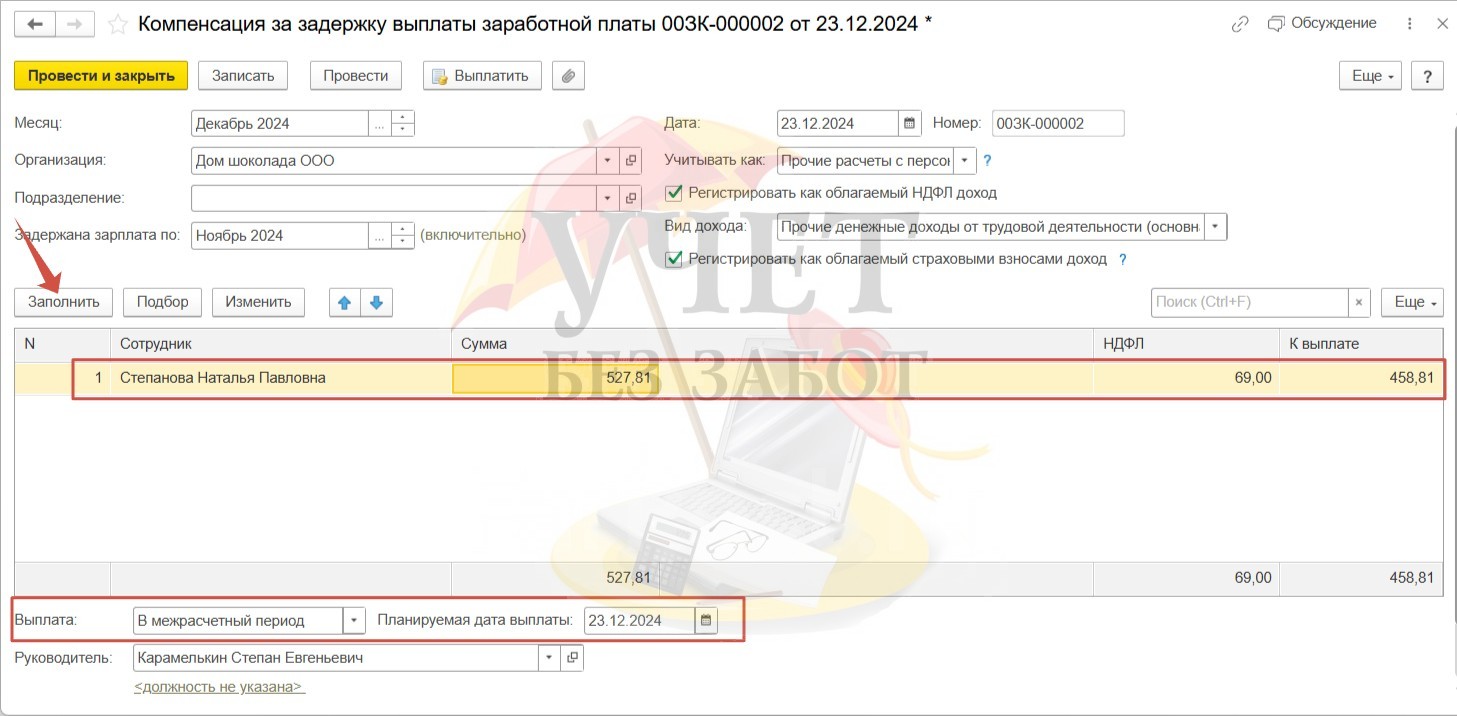

Внизу документа установим планируемую дату выплаты и по кнопке «Заполнить» программа добавит начисление по сотруднику.

Давайте проверим расчет, который произвела программа.

70 000 руб. 00 коп. — начислено всего за ноябрь (исчислен НДФЛ в размере 9 100 руб.).

31 899 руб. 67 коп — выдано сотруднице за первую половину месяца (за минусом НДФЛ в размере 4 767 руб.).

Таким образом, сумма к выплате по сроку 10 декабря составляет 29 000 руб. 33 коп. (за минусом НДФЛ в размере 4 333 руб.).

Количество дней задержки составляет 13 дней (с 11 по 23 декабря).

Сумма компенсации = 29 000,33 * 21% / 150 * 13 = 527 руб. 81 коп.

Исчисленная сумма компенсации совпадает с расчетом программы.

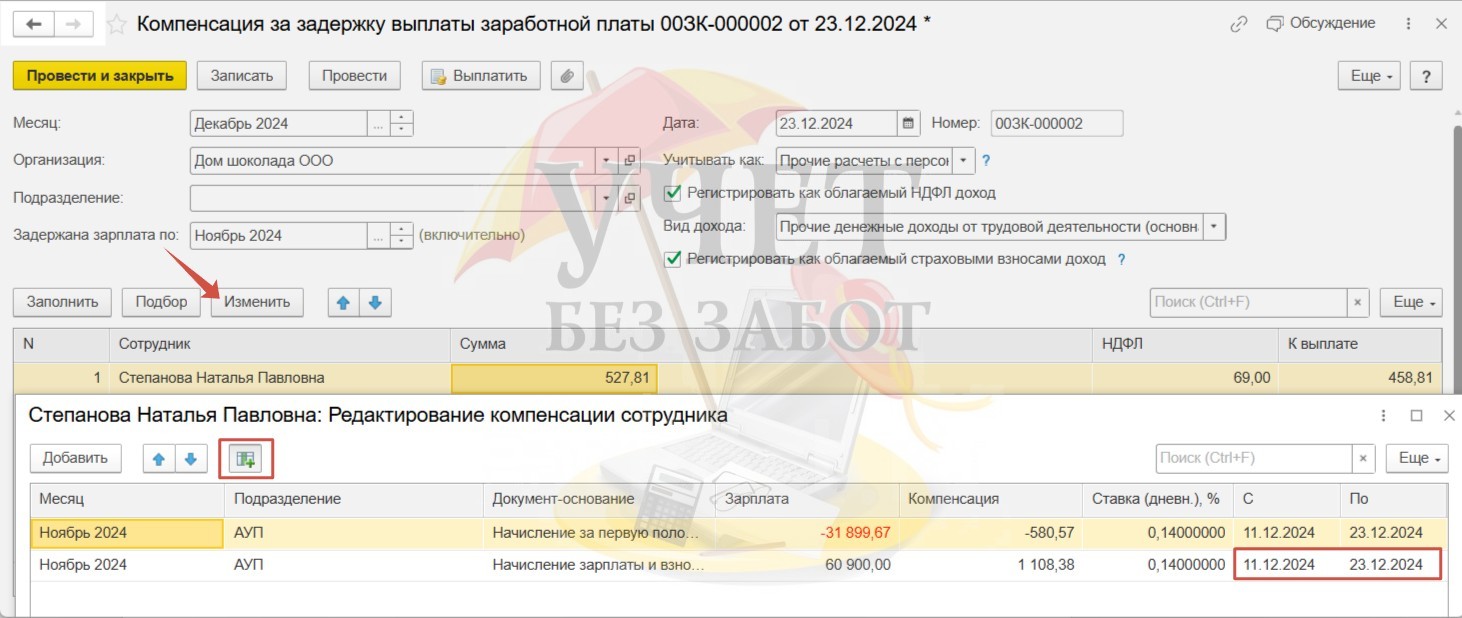

Используя команду «Изменить» и специальную кнопку «Показать подробности», можно проанализировать, как программа производила расчет.

Обратите внимание, программа корректно рассчитала срок задержки — с 11.12 по 23.12. При этом, начало срока — дата, следующая за датой выплаты, указанной в разделе «Настройка» — «Организации» — «Учетная политика и другие настройки» — «Бухучет и выплата зарплаты».

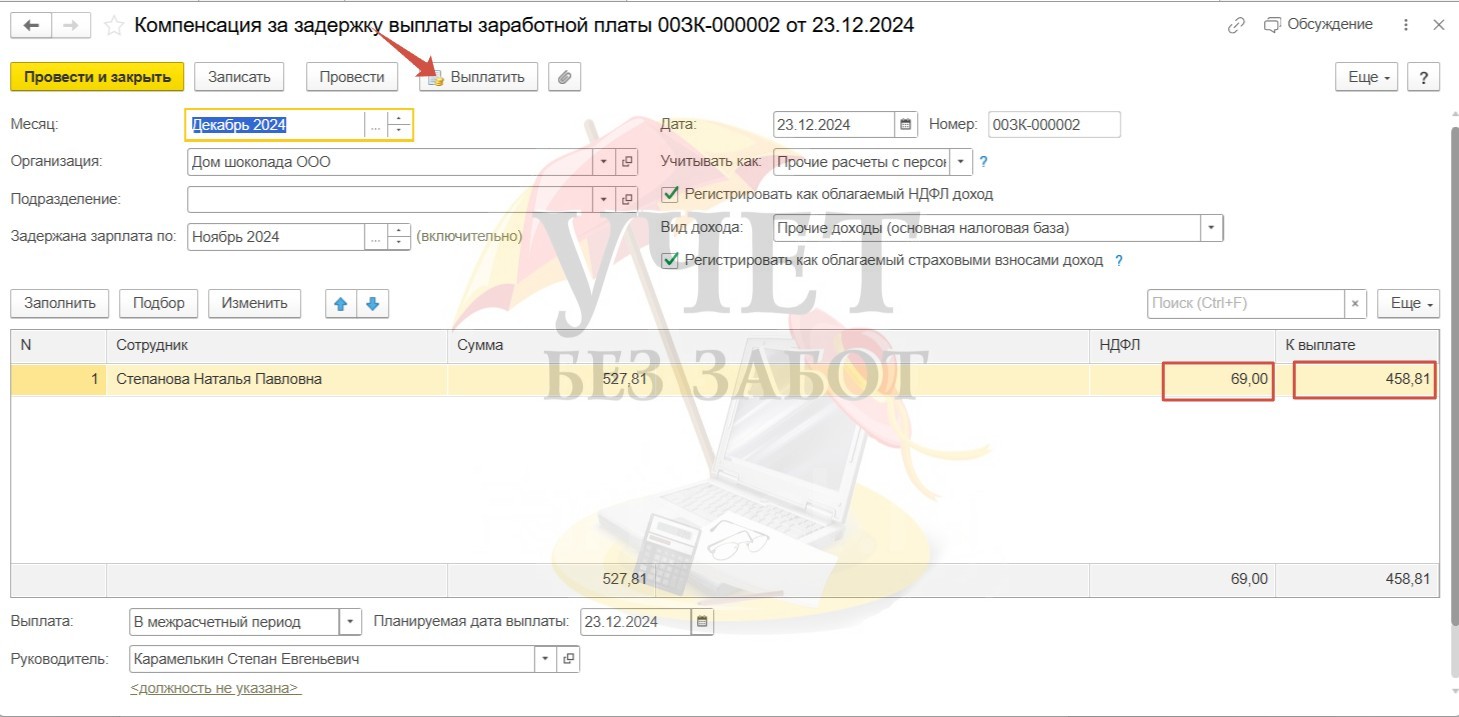

Как мы видим, в документе исчислена сумма удержанного НДФЛ и сумма к выплате. Нажимаем кнопку «Провести» и «Выплатить».

Программа автоматически заполнила все поля корректно. Проводим документ.

Шаг 5. Выплата заработной платы за вторую половину месяца

Выплата задержанной суммы производится в общем порядке. Регистрируем и проводим документ «Ведомость в кассу» в разделе меню «Выплаты» — «Все ведомости на выплату зарплаты».

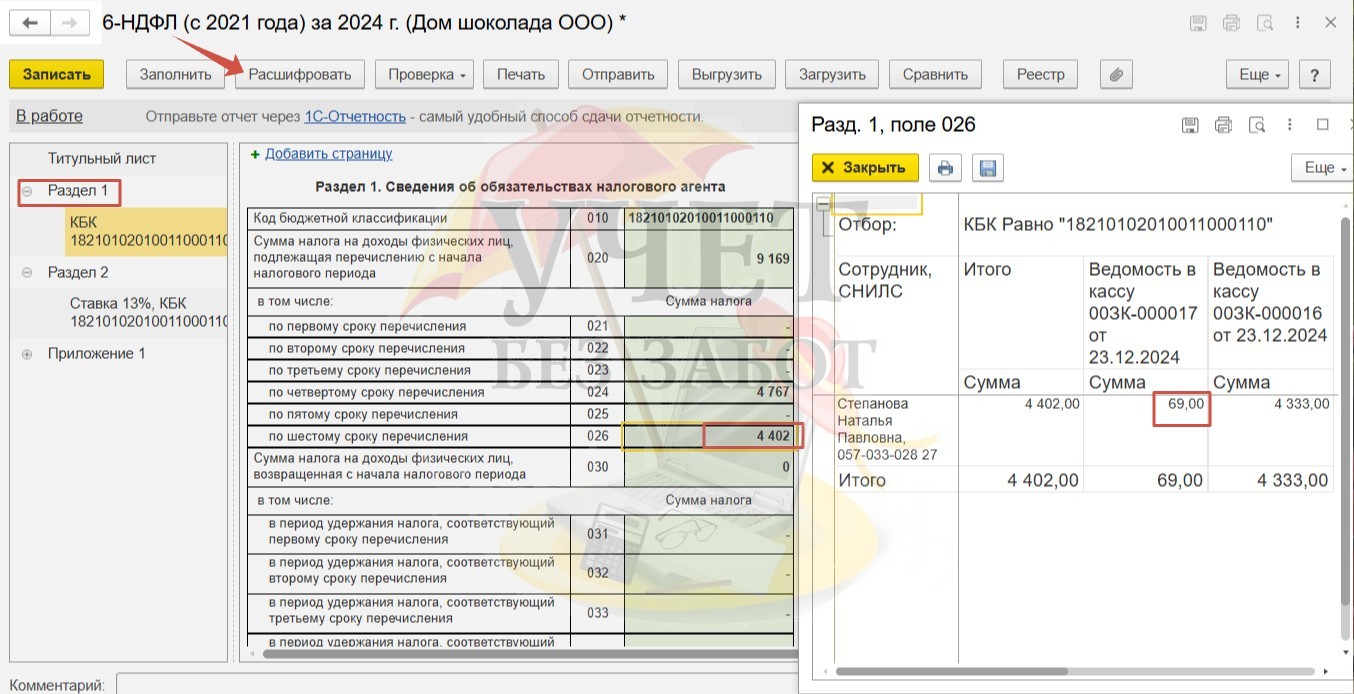

Шаг 6. Отражение в 6-НДФЛ

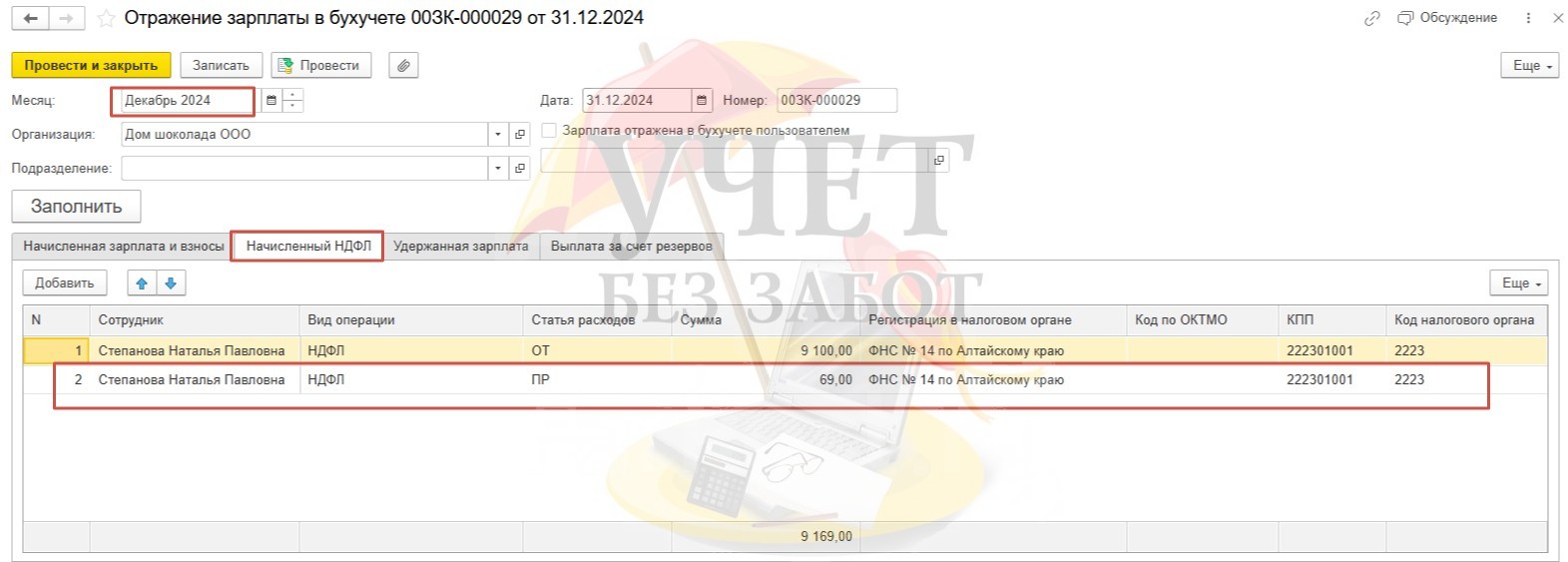

Суммы начисленной компенсации и удержанного НДФЛ подлежат отражению в 6-НДФЛ. Сформируем отчет «6-НДФЛ (с 2021 года)» за 2024 год в разделе «1С-Отчетность».

Сумма НДФЛ в размере 69 руб., удержанная с компенсационной выплаты отражена в Разделе 1 по строке 026.

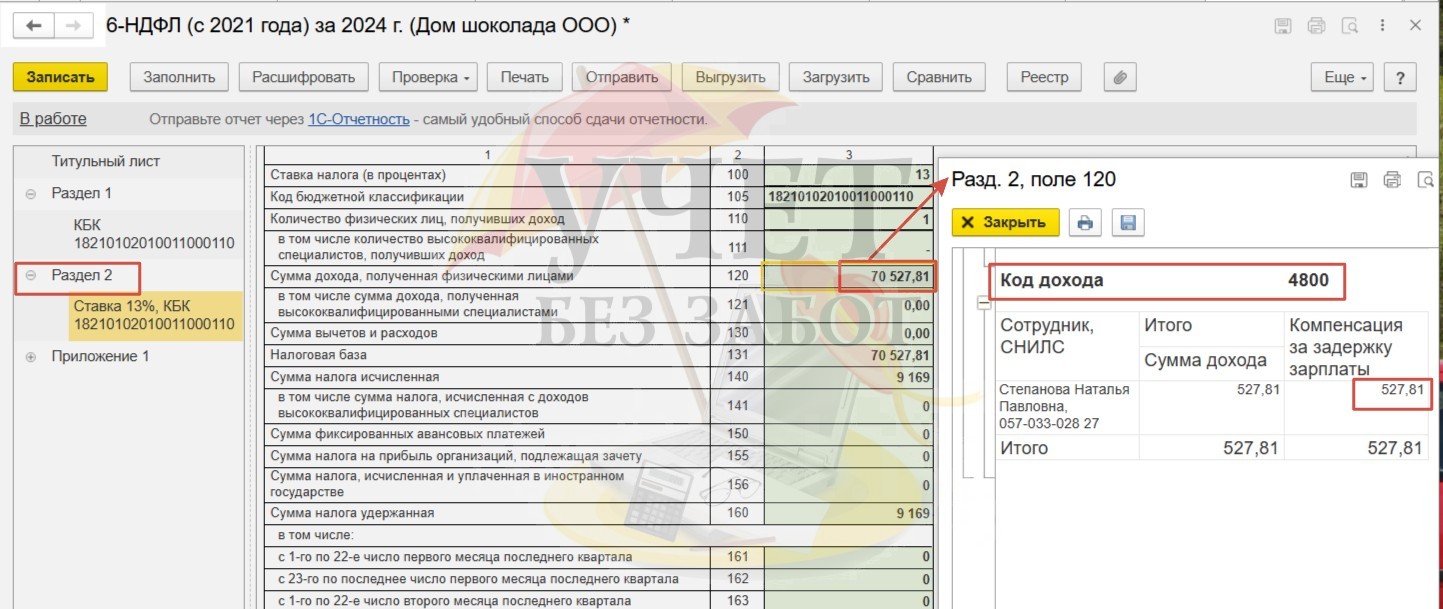

В разделе 2 по строке 120 видим сумму начисленной компенсации.

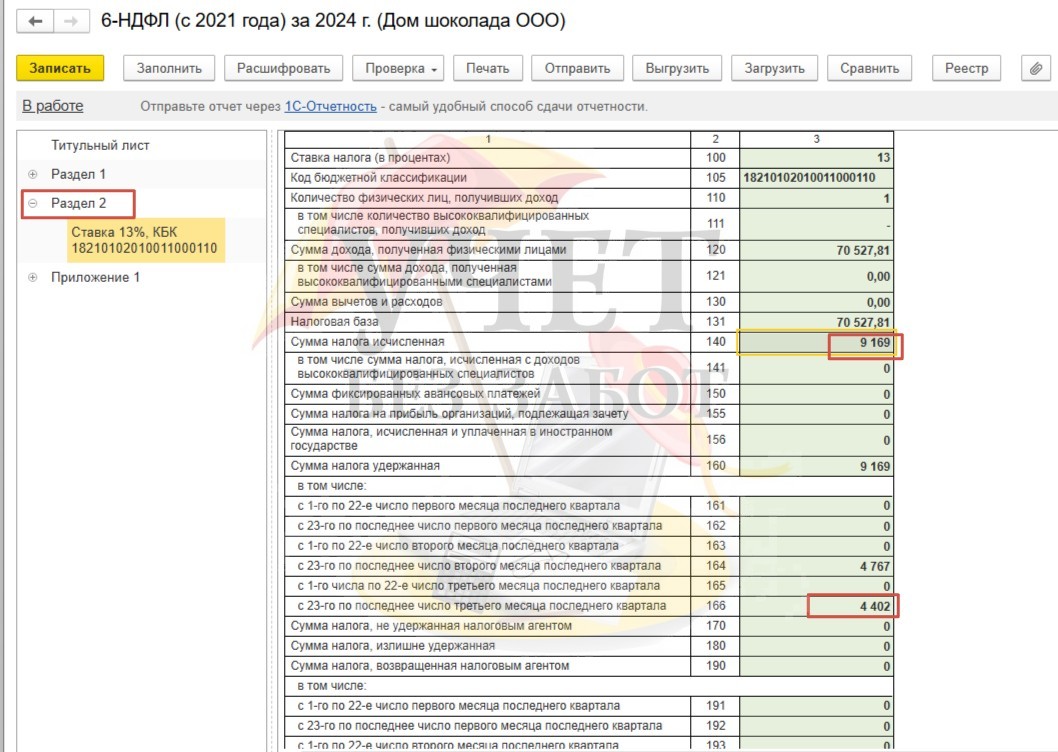

По строке 140 отражается сумма исчисленного налога, в том числе с суммы компенсации, по строке 160 — сумма удержанного налога, в том числе с суммы компенсации.

Шаг 7. Отражение в РСВ и ЕФС-1

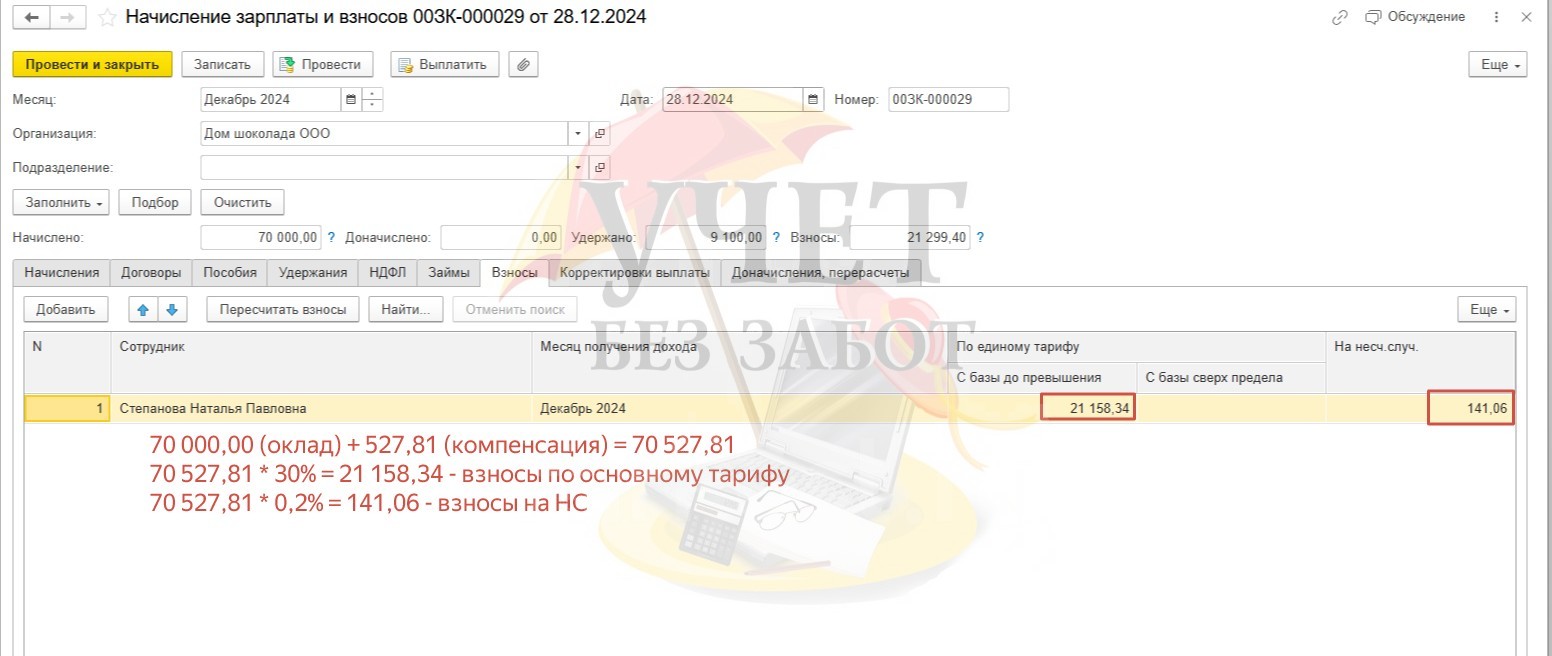

Как мы видели, при проведении документа «Компенсация за задержку выплаты заработной платы» был произведен расчет НДФЛ. Для начисления взносов по основному тарифу и взносов на травматизм необходимо зарегистрировать в программе документ начисления заработной платы за месяц, в котором была произведена компенсация.

Проведем документ «Начисление зарплаты и взносов» за декабрь в разделе меню «Зарплата» — «Все начисления».

На вкладке «Взносы» будет произведено начисление взносов по основному тарифу и взносов на травматизм с общей суммы начислений, включая компенсацию за задержку зарплаты.

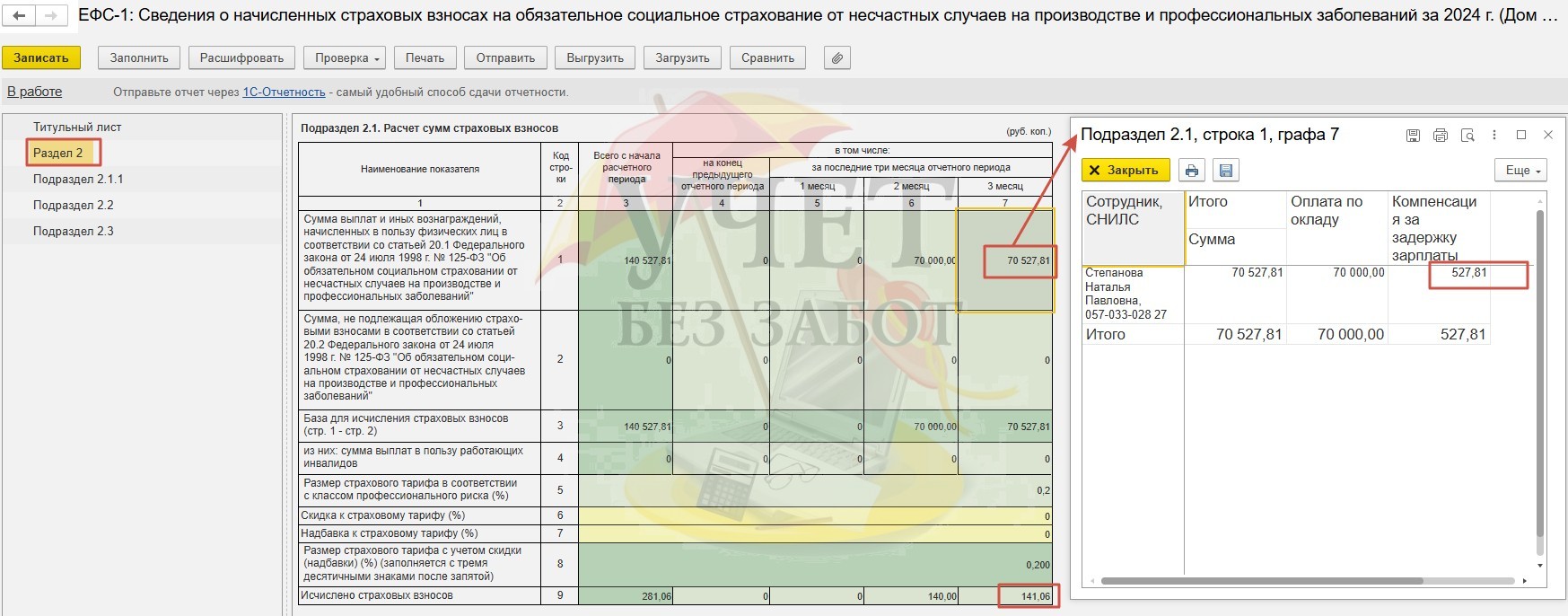

В разделе меню «Отчетность, справки» — «1С-Отчетность» сформируем отчет «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 2024 год.

Суммы начисленной компенсации и исчисленных взносов будут отражены в Разделе 2.

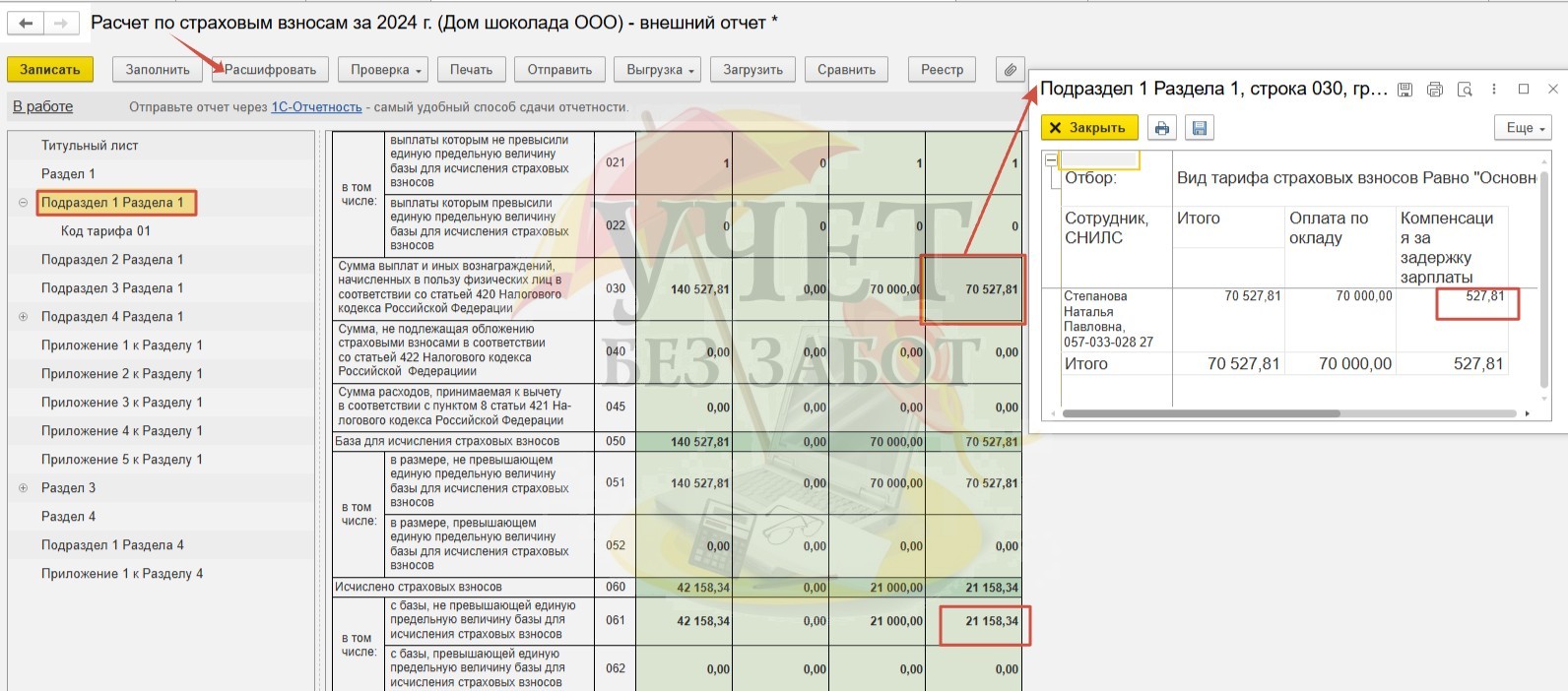

В разделе меню «Отчетность, справки» — «1С-Отчетность» сформируем отчет «Расчет по страховым взносам» за 2024 год.

Сумма начисленной компенсации и исчисленных страховых взносов будут отражены в Подразделе 1 Раздела 1,

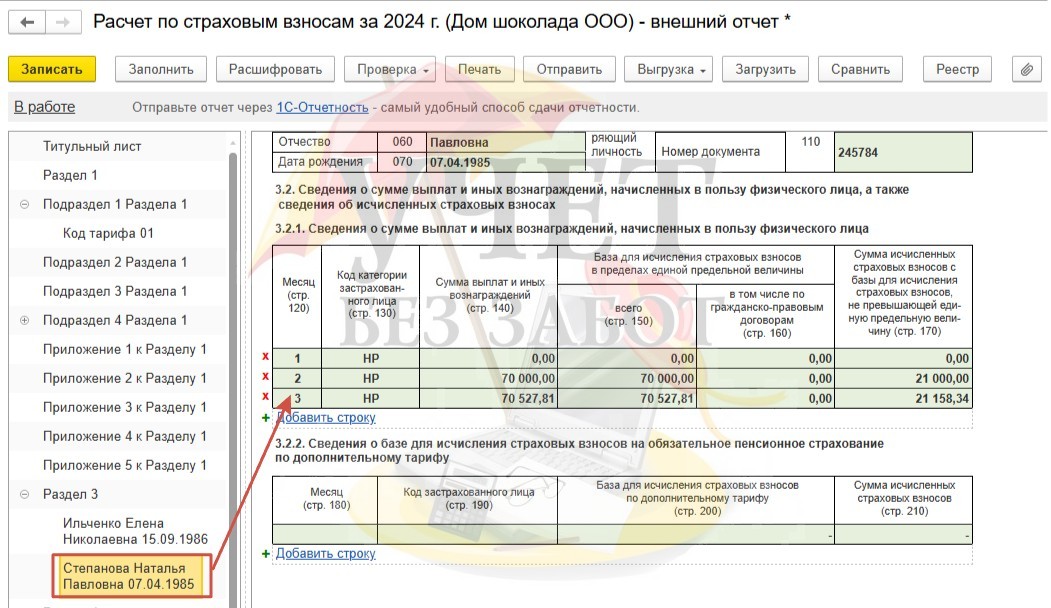

а также в Разделе 3 по сотруднице Степановой Н.П.

Шаг 8. Какие проводки формируются в программе 1С: Бухгалтерия после синхронизации?

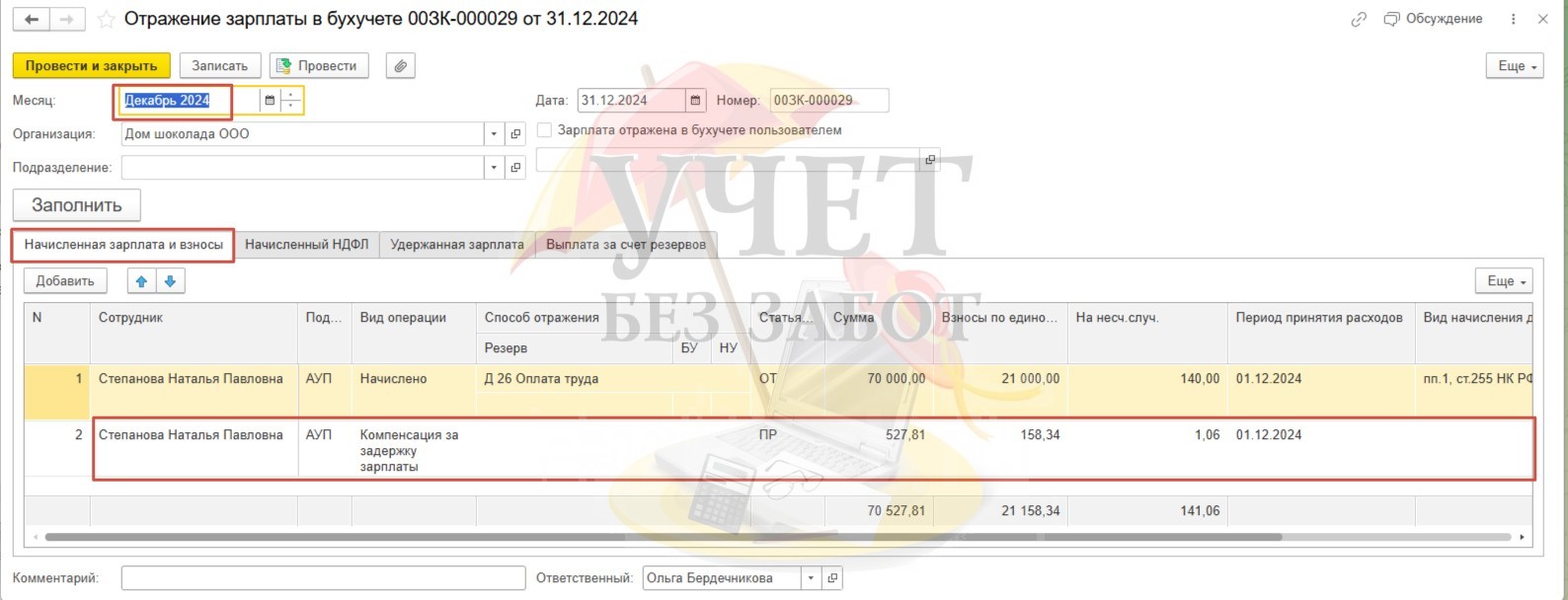

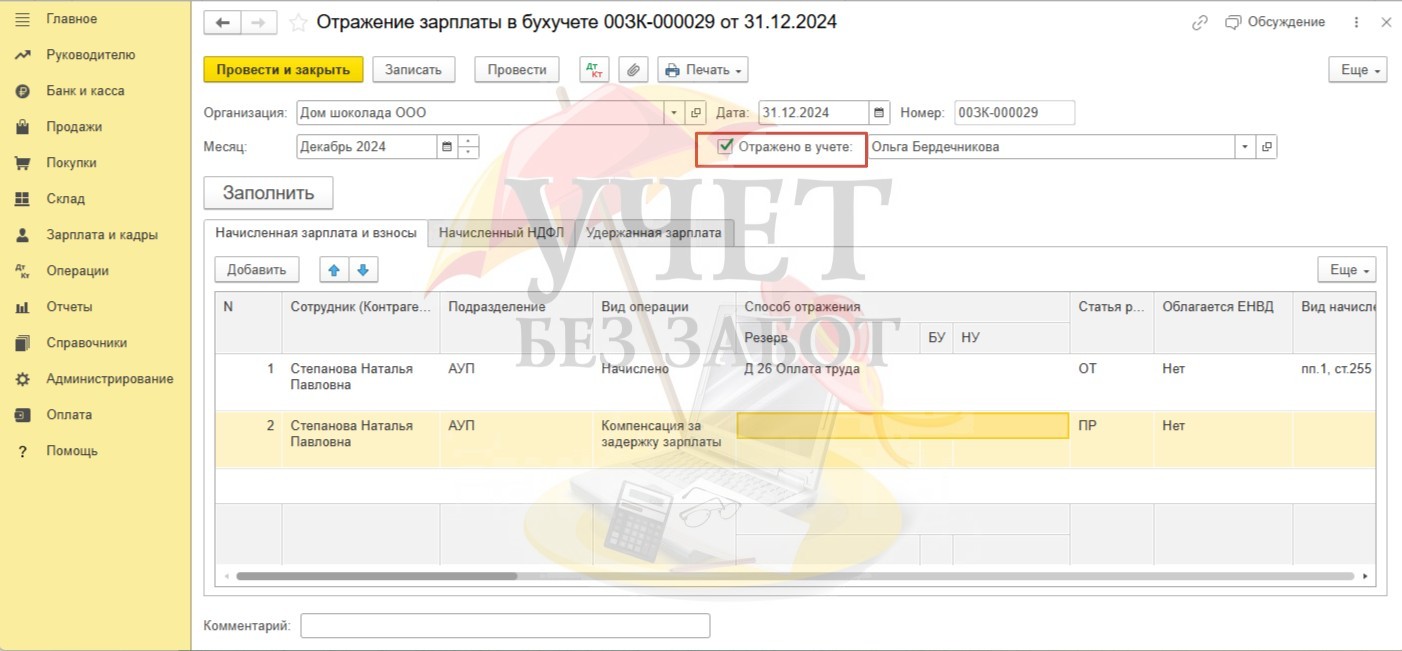

В разделе меню «Зарплата» — «Отражение зарплаты в бухучете» зарегистрируем документ «Отражение зарплаты в бухучете» за декабрь.

В разделе меню «Администрирование» — «Синхронизация данных» — «Настройки синхронизации данных» запустим синхронизацию с программой 1С: Бухгалтерия предприятия.

После завершения синхронизации в программе 1С: Бухгалтерия в разделе меню «Зарплата и кадры» — «Отражения зарплаты в бухучете» установим флаг «Отражено в учете» в «переехавшем» документе и проведем его.

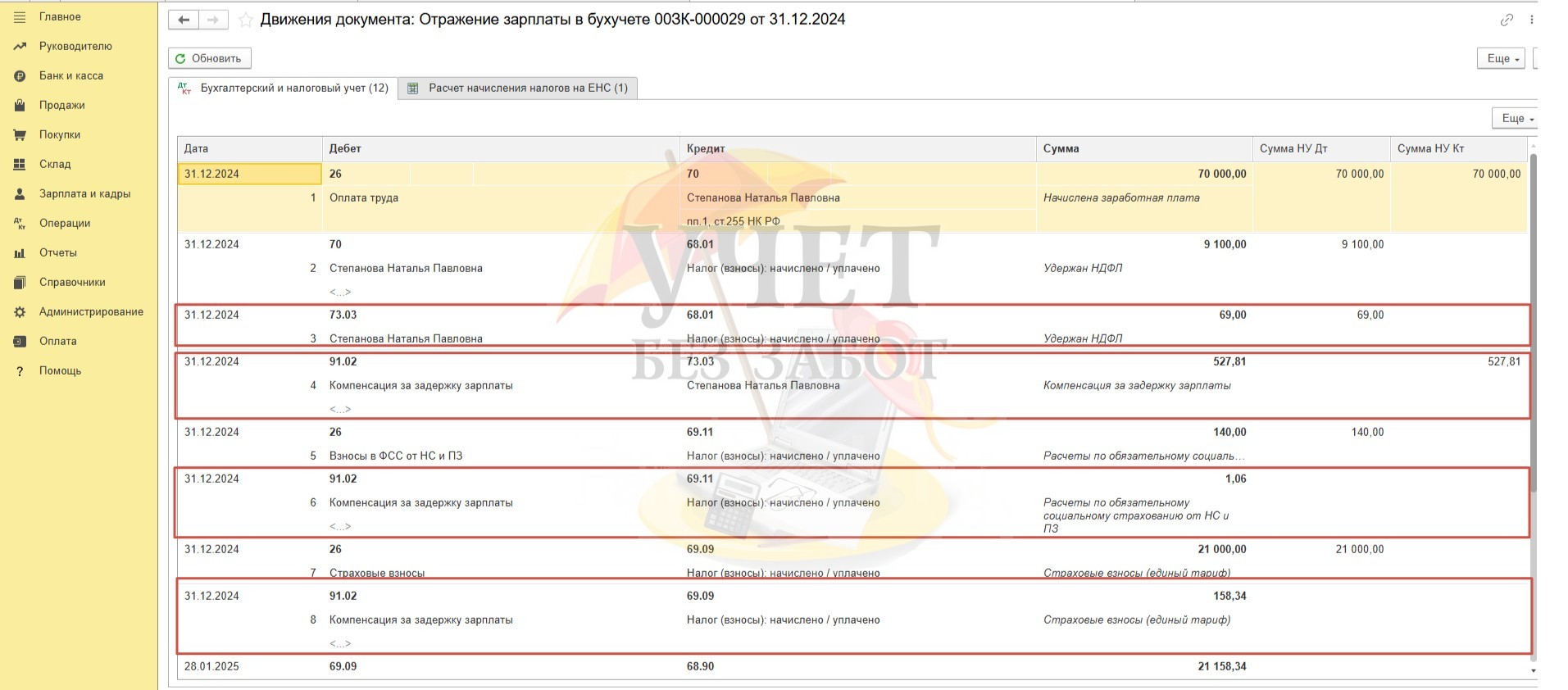

Обратимся к сформированным проводкам.

При создании документа «Компенсация за задержку выплаты зарплаты» мы указали, что данное начисление будет учтено как прочие расчеты с сотрудником. Именно поэтому видим счет учета взаиморасчётов 73. Сумма начисленной компенсации, а также сумма начисленных взносов отнесена на счет 91.02. При этом суммы не проходят по налоговому учету — они не уменьшат налоговую базу при исчислении налога на прибыль.

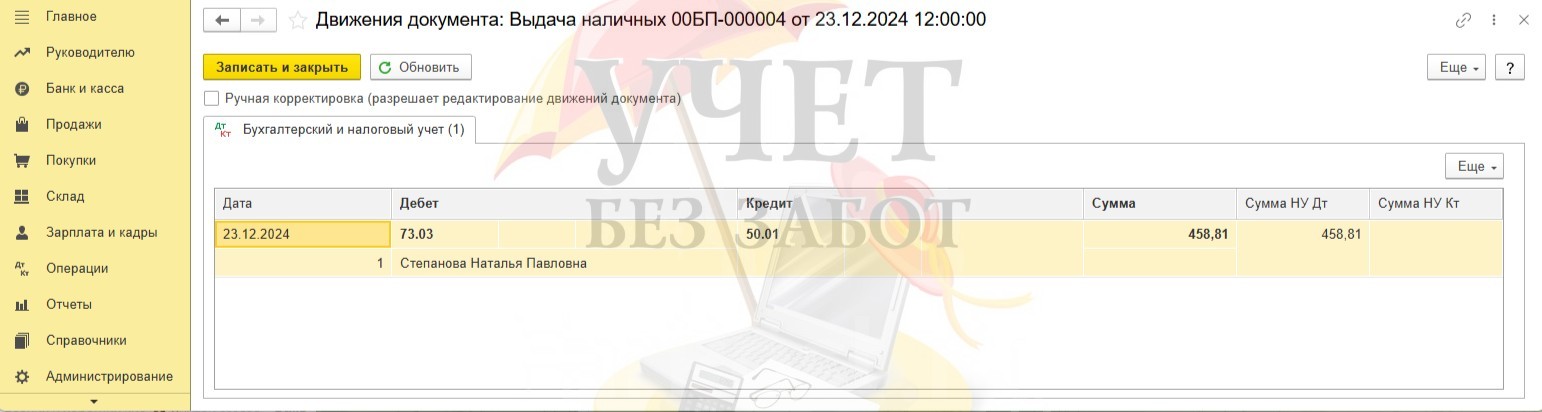

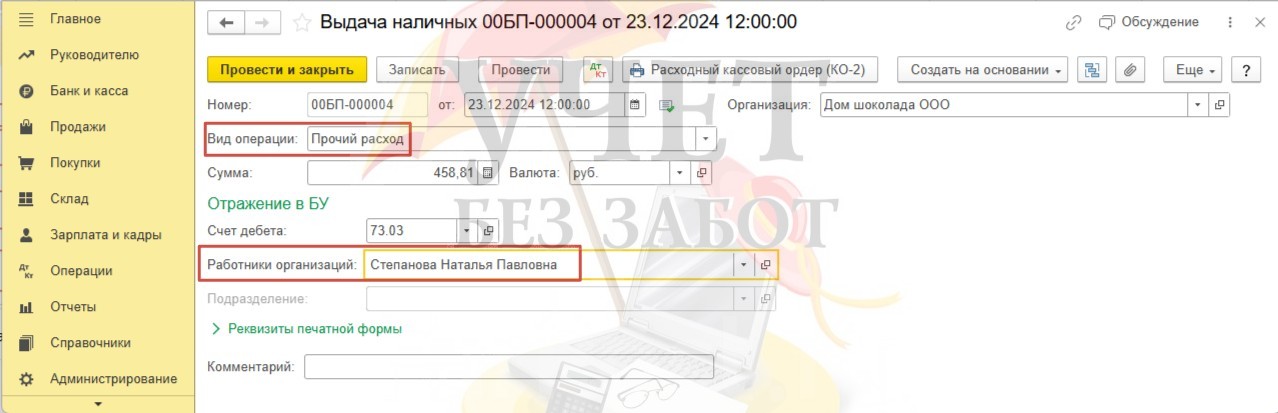

Для отражения выдачи денежных средств из кассы на выплату компенсации в разделе меню «Банк и касса» — «Кассовые документы» создадим документ «Выдача наличных» с видом операции «Прочий расход».

После проведения документа будет сформирована проводка Дт 73.03 Кт 50.01. Теперь задолженность перед сотрудницей отсутствует.