Аренда парковочных мест для сотрудников в 1С: Бухгалтерии предприятия ред. 3.0 (транспорт не участвует в служебных целях)

Работники организаций крупных мегаполисов, передвигающиеся к месту работу на личном транспорте, не понаслышке знают, как много денежных средств уходит на парковку. И некоторые работодатели готовы взять такие траты на себя. Поэтому сегодня мы поговорим о том, как организовать учет парковочных мест, арендуемых работодателем для своих сотрудников в том случае, если транспортное средство не используется в служебных целях, а именно: можно ли учесть такие затраты в расходах с целью уменьшения налоговой базы; подлежат ли такие операции обложению НДФЛ и страховыми взносами; нужно ли исчислять НДС? Ну и, безусловно, разберем как отражать такие операции в программе 1С: Бухгалтерия предприятия ред. 3.0 А в следующей статье рассмотрим этот вопрос в 1С: ЗУП ред. 3.1.

Налог на прибыль

Руководствуясь п. 1 ст. 252 НК РФ, организация может принять к расходам в целях налогообложения понесенные затраты, если они связаны с деятельностью, направленной на получение дохода. Минфин России в своем Письме от 15.11.2006 N 03−03−04/2/241 разъяснил, что расходы на парковку автомобилей сотрудников к таким расходам не относятся. Это значит, что при расчете налога на прибыль нельзя уменьшить налогооблагаемую базу на расходы парковки.

Однако, есть еще одно письмо Минфина от 15 мая 2023 г. N 03−03−06/1/43735, согласно которому работодатель вправе включить траты на парковку, если расходы в пользу сотрудников являются составной частью оплаты труда. Напомним, что ст. 255 НК РФ содержит открытый перечень начислений в пользу сотрудников. При этом, главное условие для включения в расходы — оплата парковки должна быть утверждена положением трудового или коллективного договора. И, конечно, не следует забывать об общем правиле — расходы должны быть подтверждены документально. Во избежание претензий от контролирующих органов будет полезно разработать локально-нормативные акты, в которых следует обозначить порядок возмещения расходов на парковку, перечень подтверждающих документов, список сотрудников, которым вы готовы компенсировать расходы.

НДС

При платной либо бесплатной передаче сотрудникам парковочных мест нужно начислить НДС. Такое мнение содержит Письмо Минфина России от 15.05.2023 № 03−03−06/1/43735. Если работодатель предоставляет парковку бесплатно, это приравнивается к безвозмездному оказанию услуг. При этом рыночная стоимость услуг будет равна стоимости аренды парковочных мест. (пп. 1 п. 1 ст. 146, п. 2 ст. 154 НК, Письмо Минфина от 29 июня 2016 г. № 03−07−11/37772).

НДС, предъявленный арендодателем, организация имеет право принять к вычету в общем порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Таким образом, дополнительной налоговой нагрузки при отражении данных операций у организации не возникает.

Хочется отметить, что в соответствии с разъяснениями Минфина (Письмо от 08.02.2016 № 03−03−06/1/6140) работодатель может не начислять НДС на стоимость парковочных мест при одном условии — если невозможно персонифицировать сотрудников, пользующихся парковкой. При этом, НДС, выделенный при приобретении услуг парковки, к вычету принять уже не получится. Обратите внимание, используя такую позицию, вы должны быть готовы отстоять свое мнение при возможных вопросах от налоговых органов.

НДФЛ и страховые взносы

Безвозмездное предоставление парковочных мест сотрудникам будет относится к натуральным доходам сотрудников, а значит, подлежит обложению НДФЛ и страховыми взносами (ст. 209, п.1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

Рыночная стоимость приравнивается к стоимости оплаченных услуг парковки с учетом НДС.

По общему правилу датой получения дохода в натуральной форме является день передачи такого дохода (пп. 2 п. 1 ст. 223 НК РФ). Как определить дату получения дохода при предоставлении парковочных мест будет зависеть от того, как организован этот процесс в организации. Если организация предоставляет парковочное место сотруднику в течение всего месяца, не учитывая фактическое количество дней пользования парковкой, то датой получения дохода можно считать первое число месяца. При этом НДФЛ будет исчислен с полной стоимости аренды за месяц.

Если же в организации организован учет дней, в которые сотрудник пользовался парковочным местом, то НДФЛ следует исчислить исходя из расчета дней пользования. Как определяется дата дохода в таком случае, организация должна определить самостоятельно. Соответствующее положение должно быть закреплено в локально-нормативных актах.

Работодатель обязан удержать исчисленную сумму НДФЛ с доходов в натуральной форме в ближайший день выплаты дохода сотруднику в денежной форме (п.4 ст. 226 НК РФ). При этом удерживаемая сумма не может превышать 50 процентов от всей суммы выплаты.

Если же оплата стоянки за сотрудников входит в оплату труда, являясь составной частью заработной платы, она также подлежит налогообложению НДФЛ и страховыми взносами. Датой получения дохода и удержания налога в таком случае будет день выплаты денежной компенсации (п. 1 пп.1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ).

УСН

Налогоплательщики, применяющие упрощенную систему с объектом «доходы» и «доходы минус расходы» не могут учесть расходы на оплату парковочных мест для сотрудников с целью уменьшения налоговой базы при расчете налога УСН.

Обратимся к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0.

Пример 1. Организация на ОСНО оплатила аренду парковочного места для сотрудника

ООО «Четыре колеса», применяющая основную систему налогообложения, оплачивает аренду парковочного места для передачи в безвозмездное пользование сотруднику Воробьеву Н. И. При этом работодателем организован учет количества дней фактического пользования местом стоянки. В локально-нормативных актах зафиксировано, что датой получения дохода является день начисления окончательного расчета по заработной плате за месяц.

Операции, которые следует отразить в программе:

31.07.2024 г. ООО «Четыре колеса» получила от арендодателя парковочного места ООО «Солано» акт об оказанных услугах за июль на сумму 24 000 руб. (в т. ч. НДС — 4 000 руб.)

31.07.2024 г. сотруднику Воробьеву начислен доход в натуральной форме из расчета дней пользования парковочным местом (10 дней).

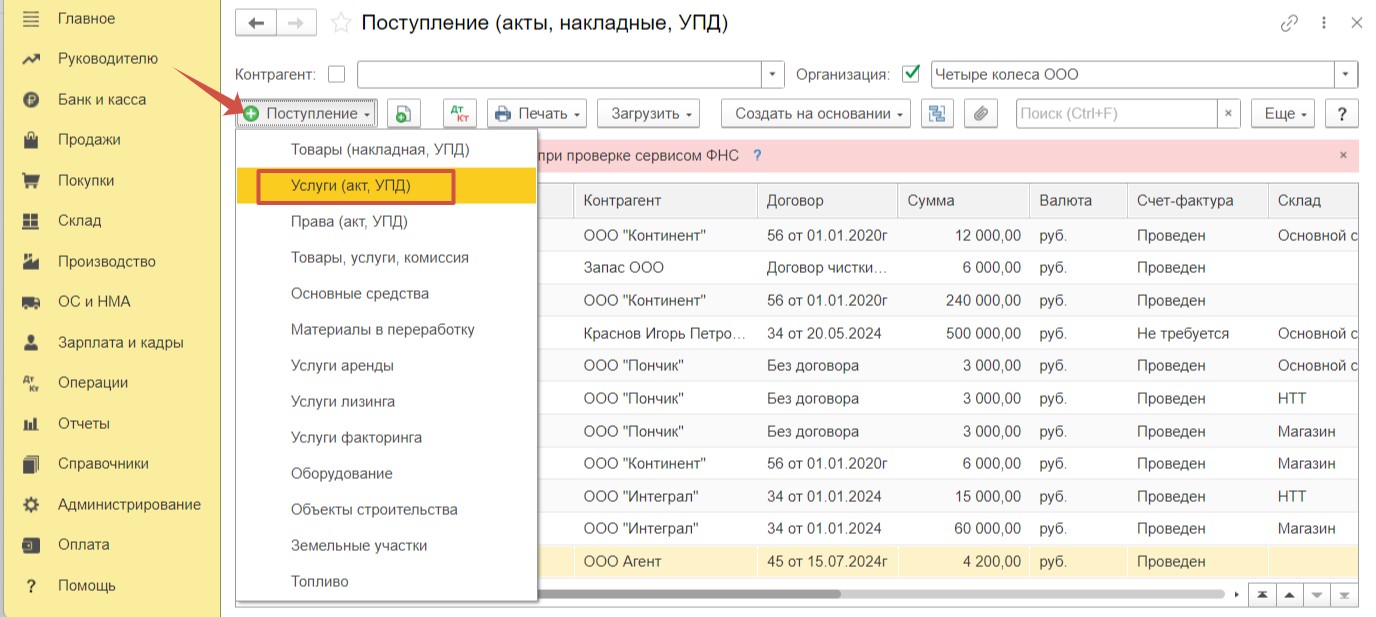

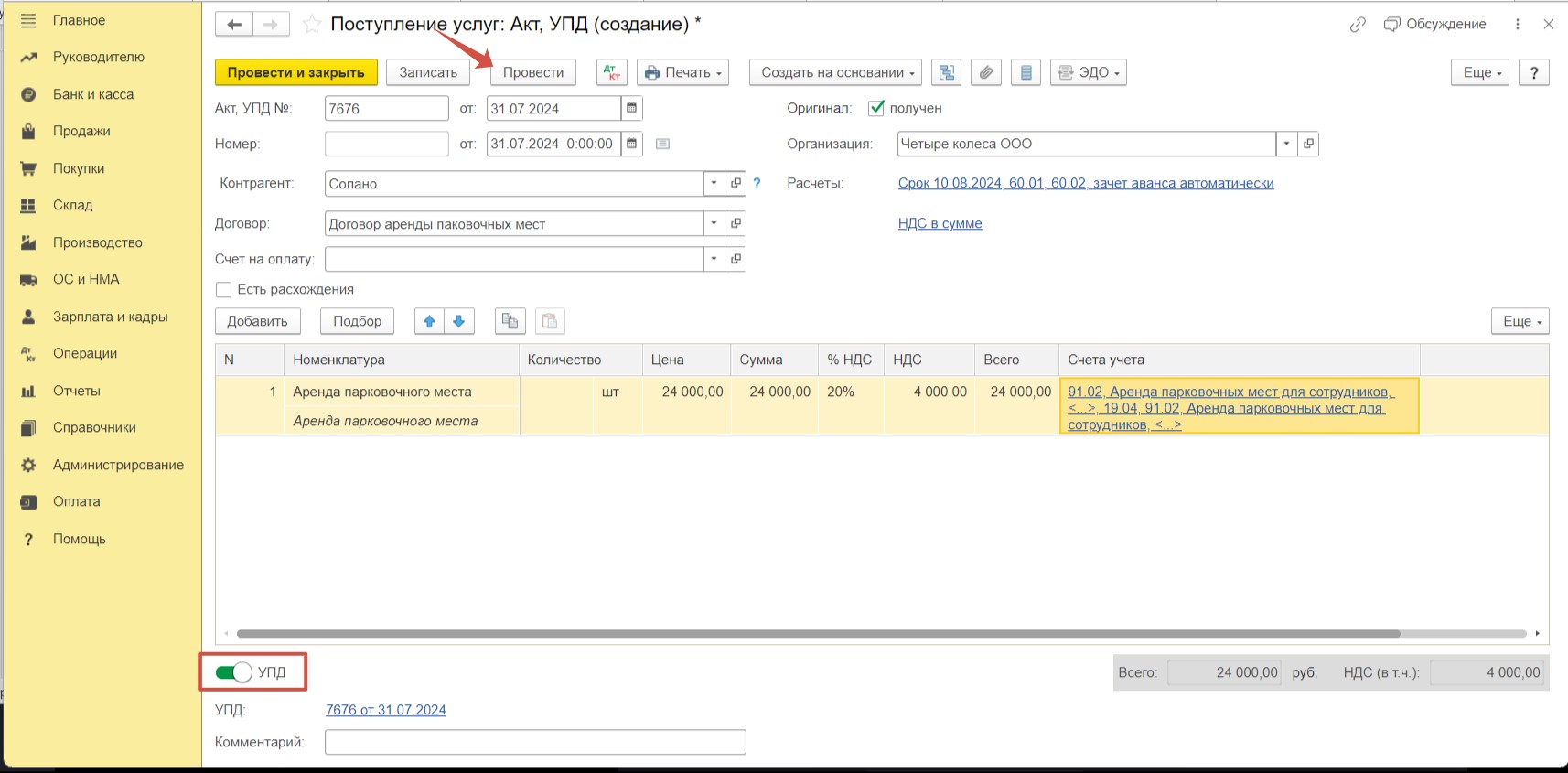

Шаг 1 — Поступление акта об оказанных услугах от арендодателя

Перейдем в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Нажмем на кнопку «Поступление» и выберем документ «Услуги (акт, УПД)».

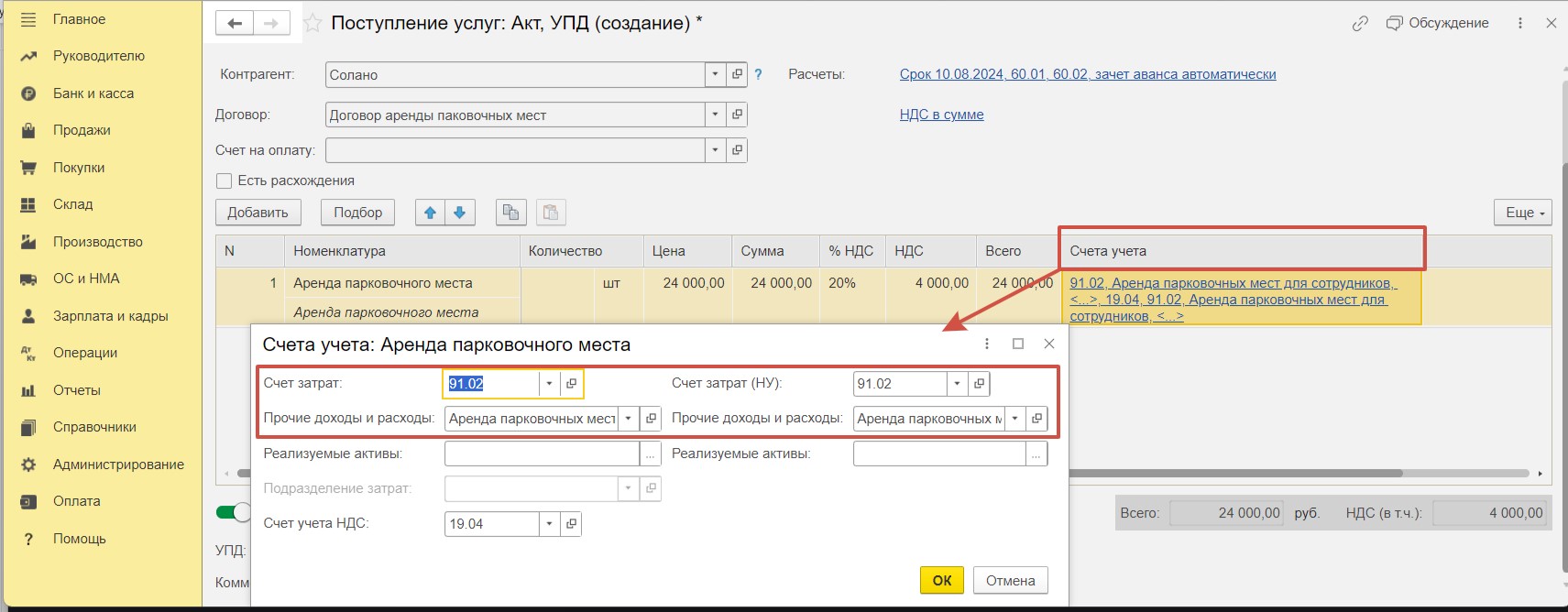

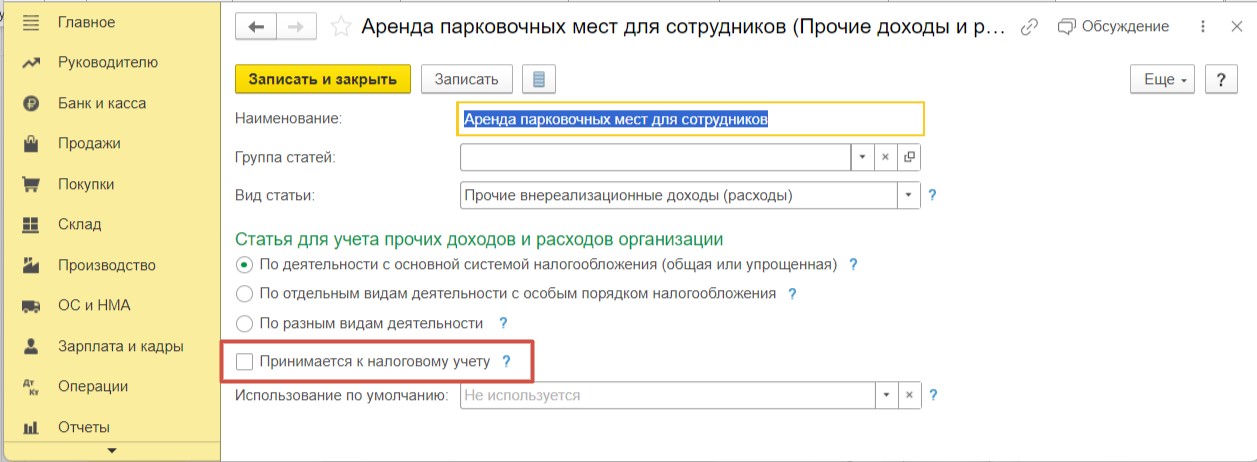

Отнесем расходы на счет 91.02 по статье затрат «Аренда парковочных мест для сотрудников».

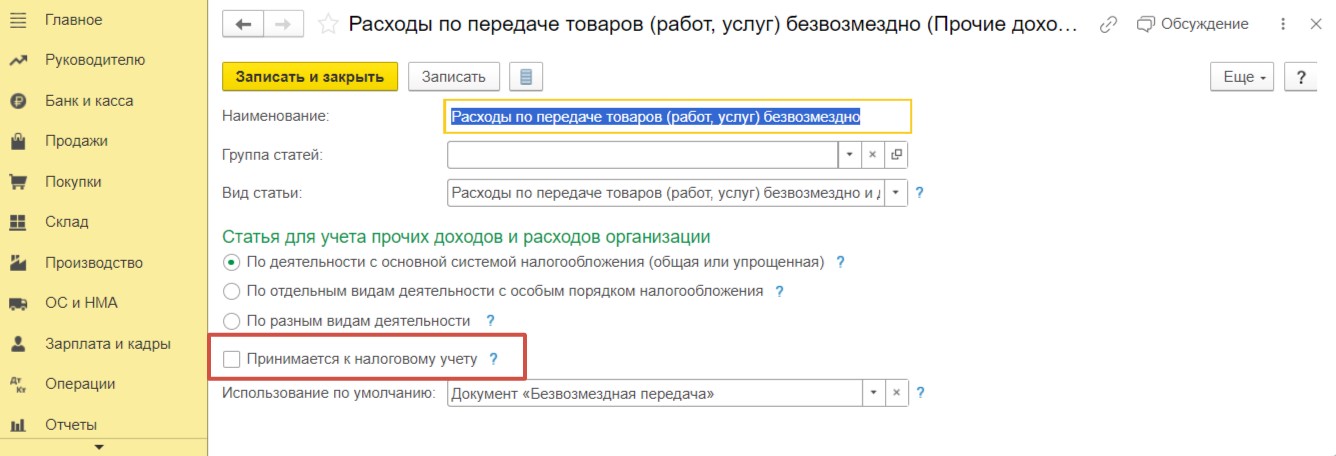

Обратите внимание на субконто прочих доходов и расходов — флаг «Принимается к налоговому учету» не установлен, благодаря этому сумма не попадет в декларацию по налогу на прибыль.

Взведем флаг «УПД» в подвале документа и нажмем на кнопку «Провести».

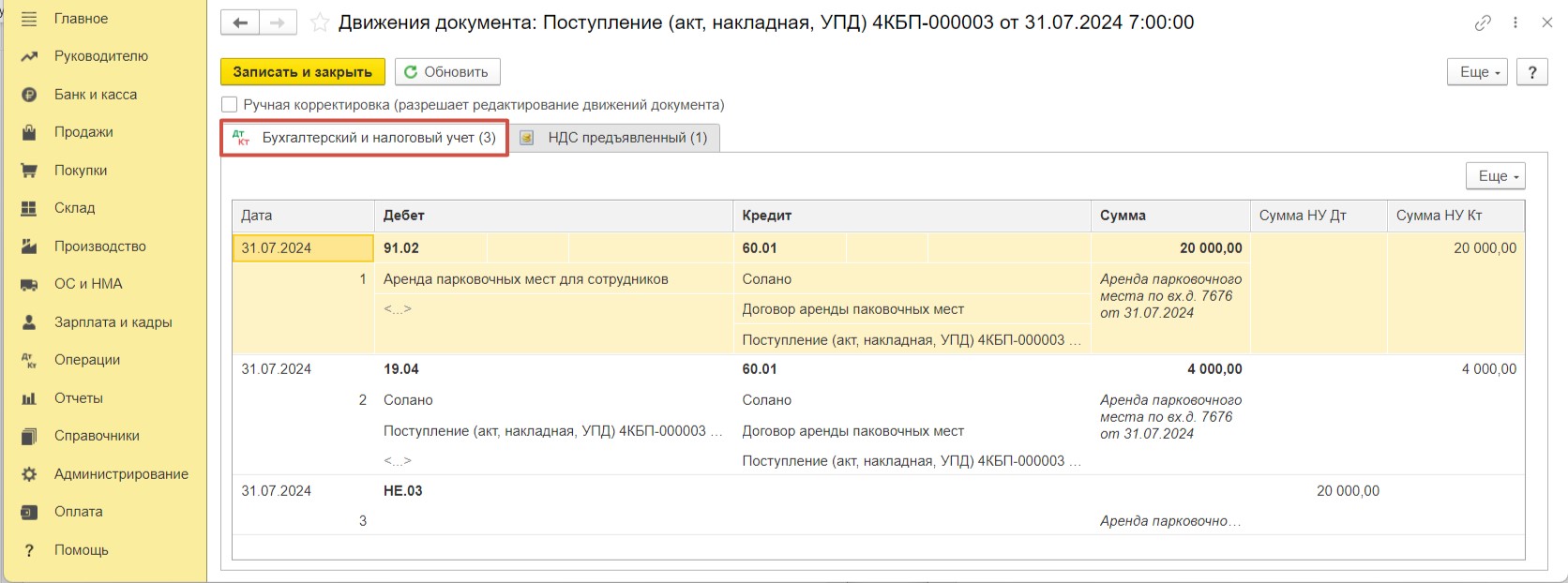

Проанализируем проводки после проведения поступления.

Как мы видим, сумма по счету 91.02 не принята к налоговому учету. Выделена сумма входного НДС на счет 19.

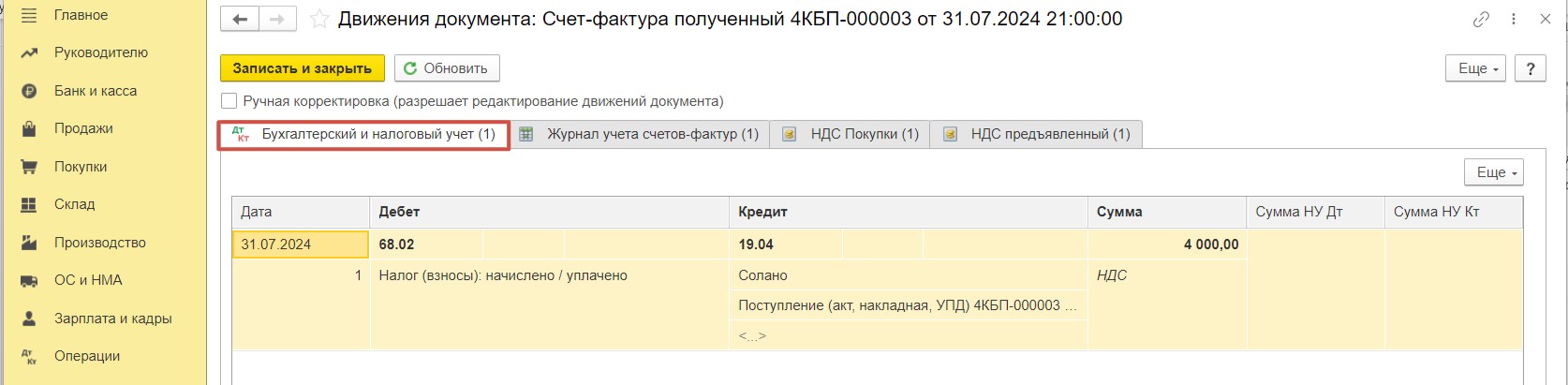

Кроме этого, мы воспользовались правом на вычет по НДС. Проводки к счет-фактуре следующие.

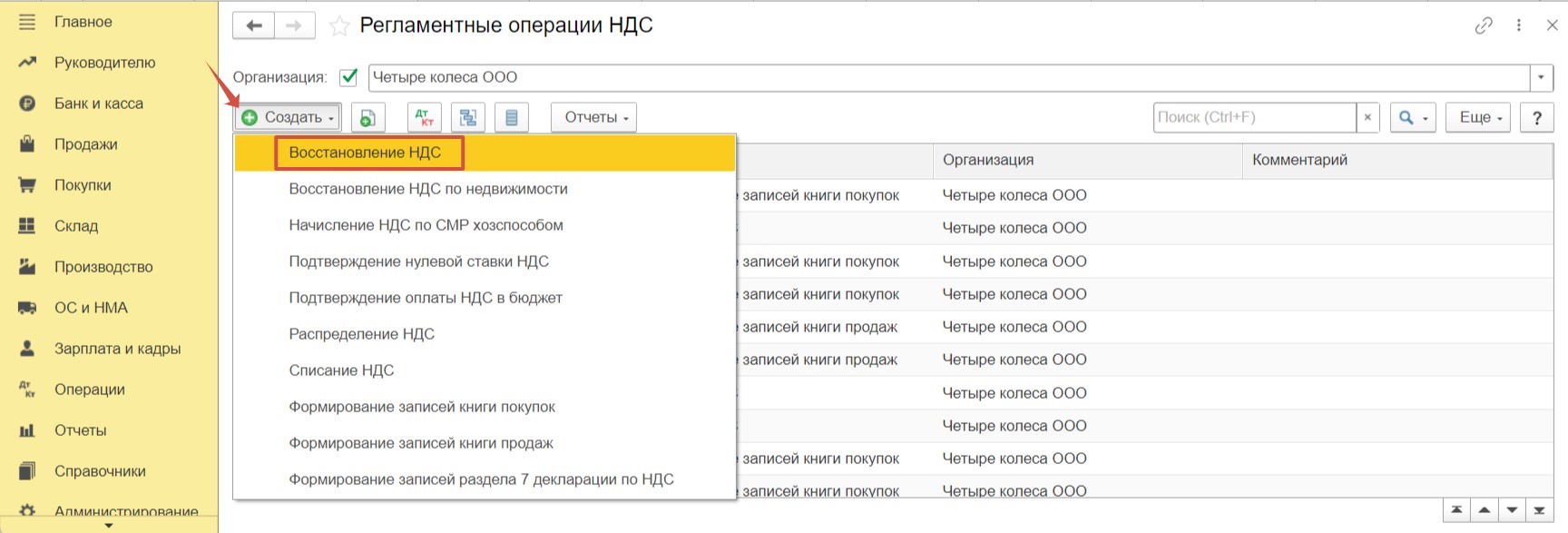

Шаг 2 — Восстановление НДС

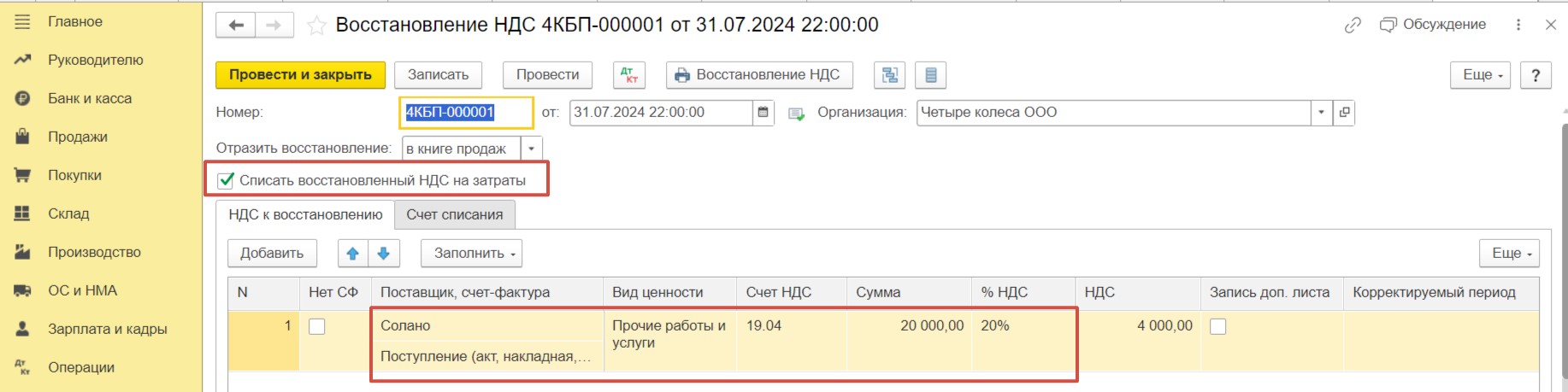

Безвозмездная передача парковочного места нашему сотруднику обязывает нас восстановить НДС. Для этого в программе предусмотрен документ «Восстановление НДС».

Перейдем в раздел «Операции» — «Регламентные операции НДС». Создадим новый документ.

Установим флаг «Списать восстановленный НДС на затраты». И перейдем к заполнению табличной части — выберем контрагента, нужный документ, вид ценности и укажем счет учета НДС. После заполнения колонки «% НДС» и «Сумма» значение в графе «НДС» будет рассчитано автоматически.

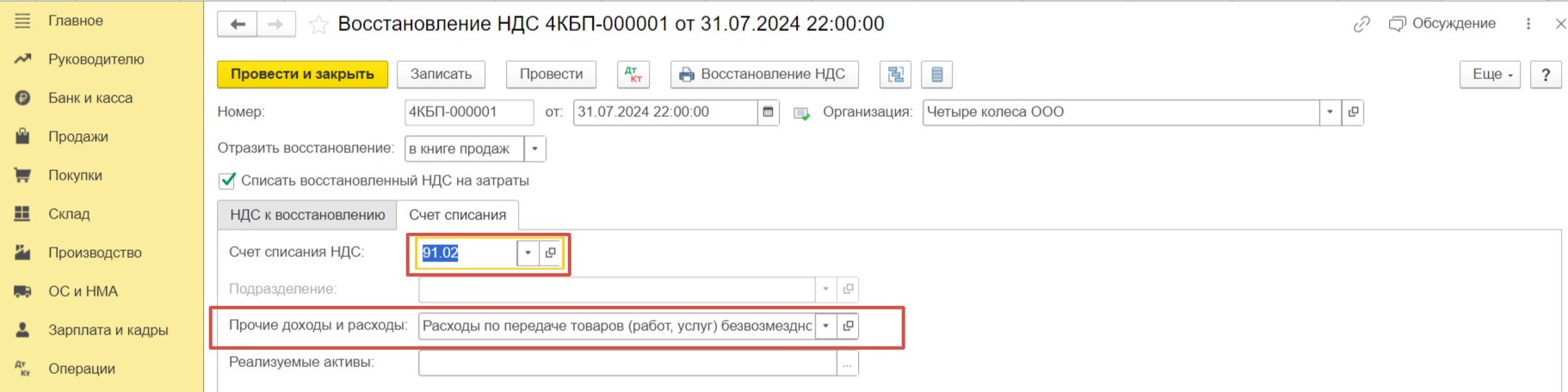

На вкладке «Счет списания» выберем счет учета 91.02 «Расходы по передаче товаров (работ, услуг) безвозмездно».

Выбранный расход не должен приниматься к налоговому учету — флаг не установлен.

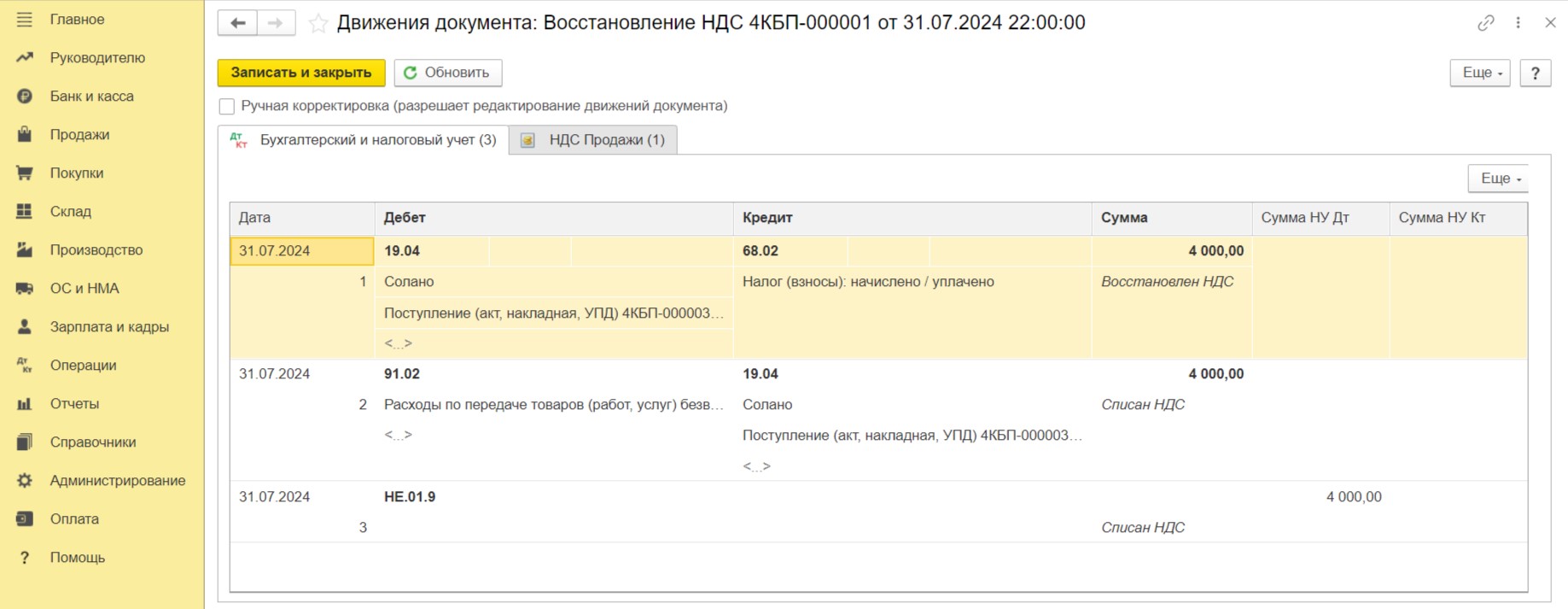

Проведем документ и проверим проводки. Восстановление НДС в сумме 4 000 рублей прошло успешно. А сумма со счета 19.04 отнесена на счет 91 в составе не принимаемых расходов.

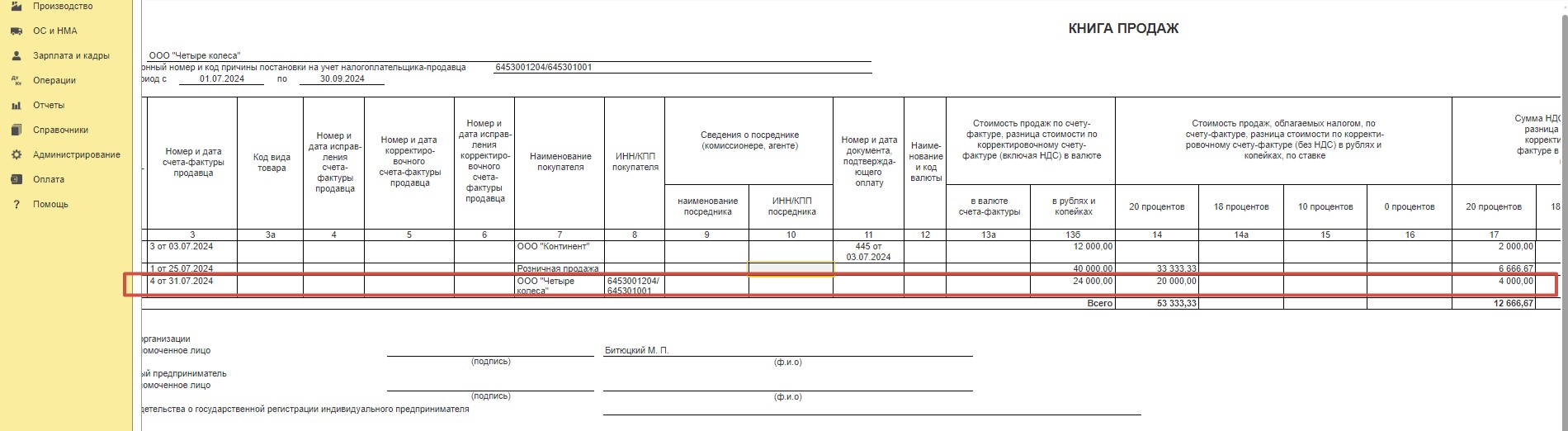

Перейдем в раздел «Отчеты» и выберем пункт «Книга продаж». Сформируем отчет за 3 квартал. Видим соответствующую запись в книге продаж.

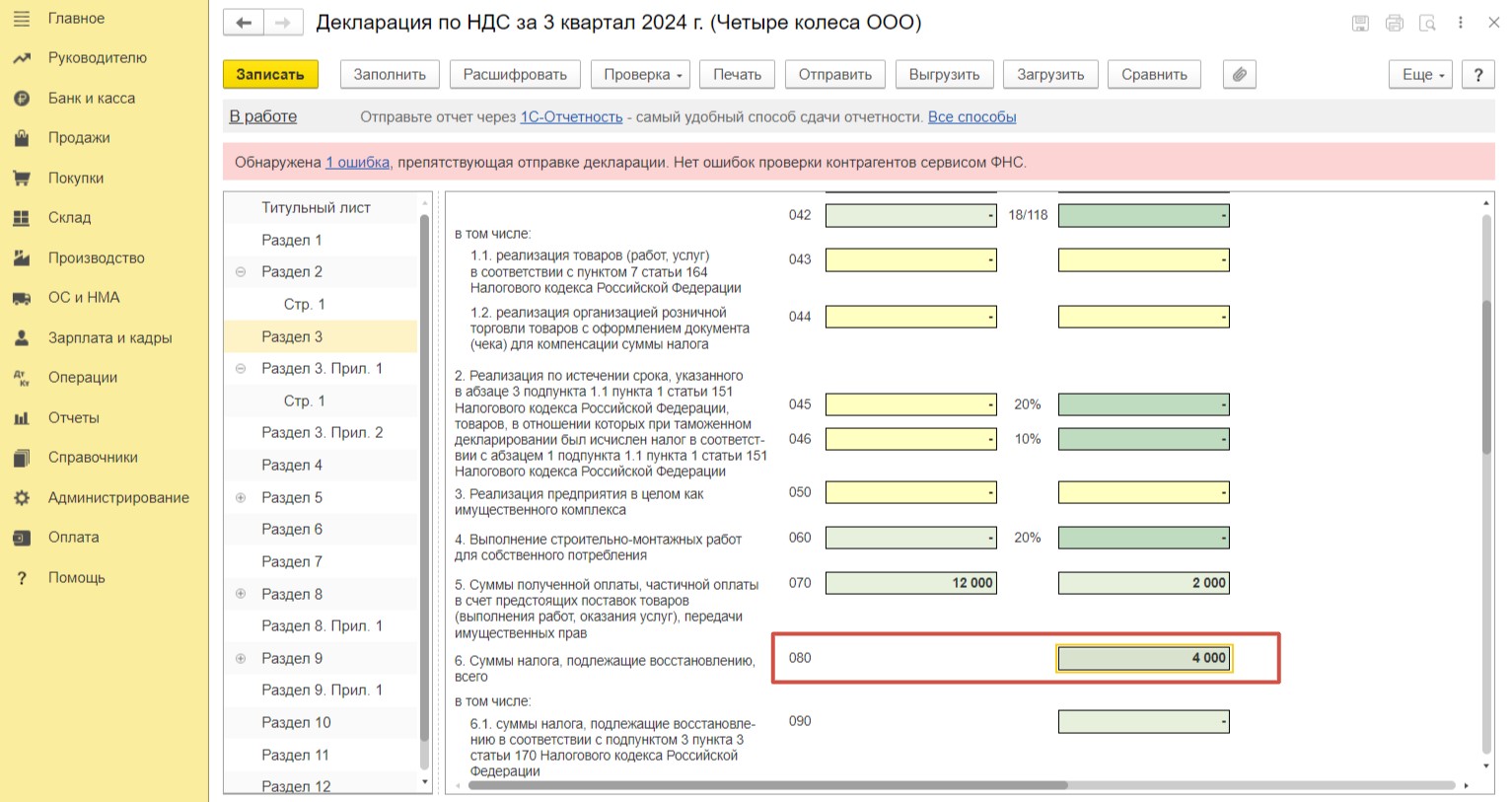

Перейдем в раздел «Отчеты» и выберем пункт «Регламентированные отчеты». Сформируем декларацию по НДС за 3 квартал. Сумма восстановленного налога будет отражена по строке 080.

Шаг 3 — Начисление дохода в натуральной форме

Рассчитаем сумму натурального дохода, полученного сотрудником, исходя из расчета дней фактического пользования парковочным местом.

Договором установлено, что сумма ежемесячной оплаты за парковочное место составляет 24 000 руб. В июле 31 день. Значит, сумма арендной платы за день в июле будет равна:

24 000 / 31 = 774,19 руб.

Сотрудник пользовался парковочным местом 10 дней. Значит, натуральный доход, полученный им в июле, составит:

774,19 * 10 = 7 741, 90 руб.

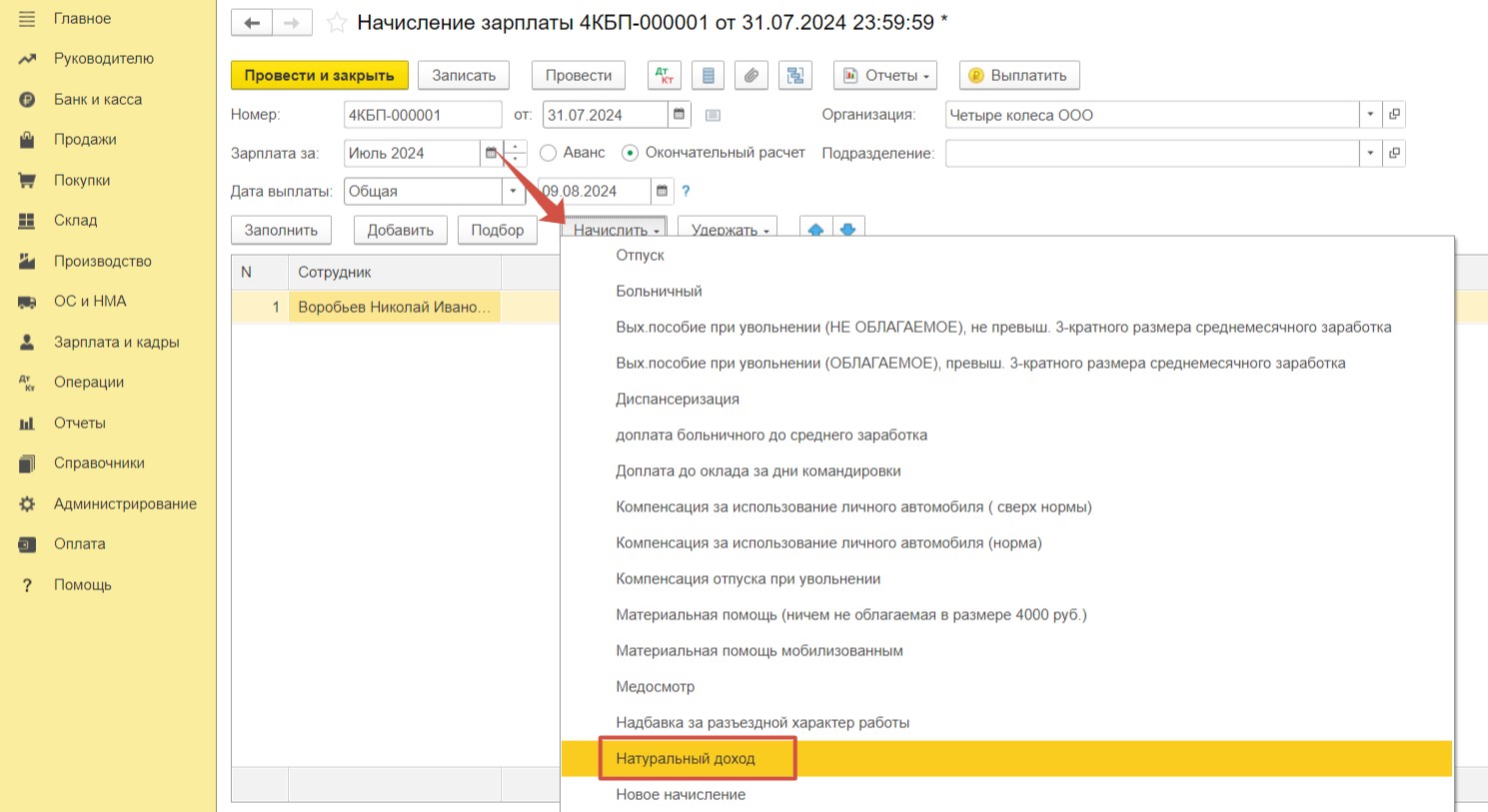

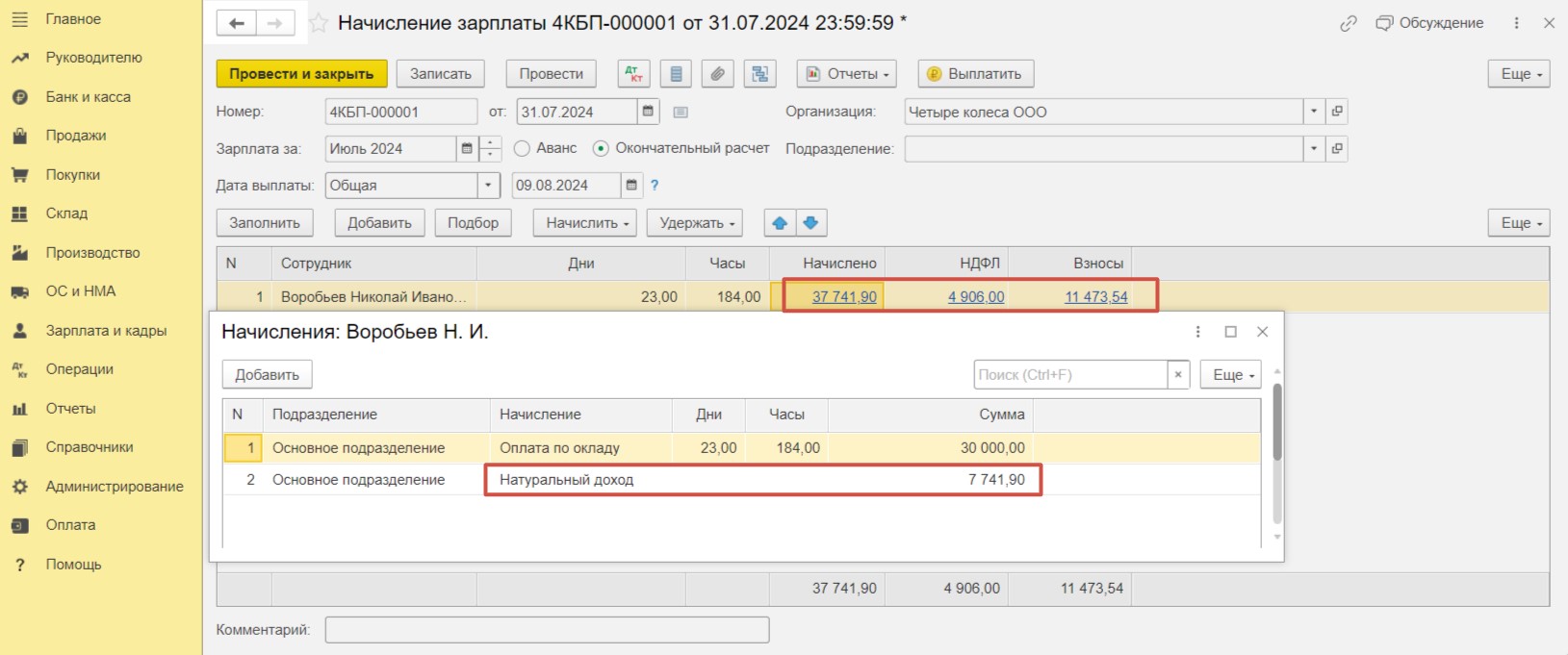

Перейдем в раздел меню «Зарплата и кадры» — «Все начисления» и создадим документ «Начисление зарплаты» за июль 2024 г.

После заполнения документа плановыми начислениями, установим курсор на сотрудника и воспользуемся командой «Начислить». Далее выберем пункт «Натуральный доход» из открывшегося меню.

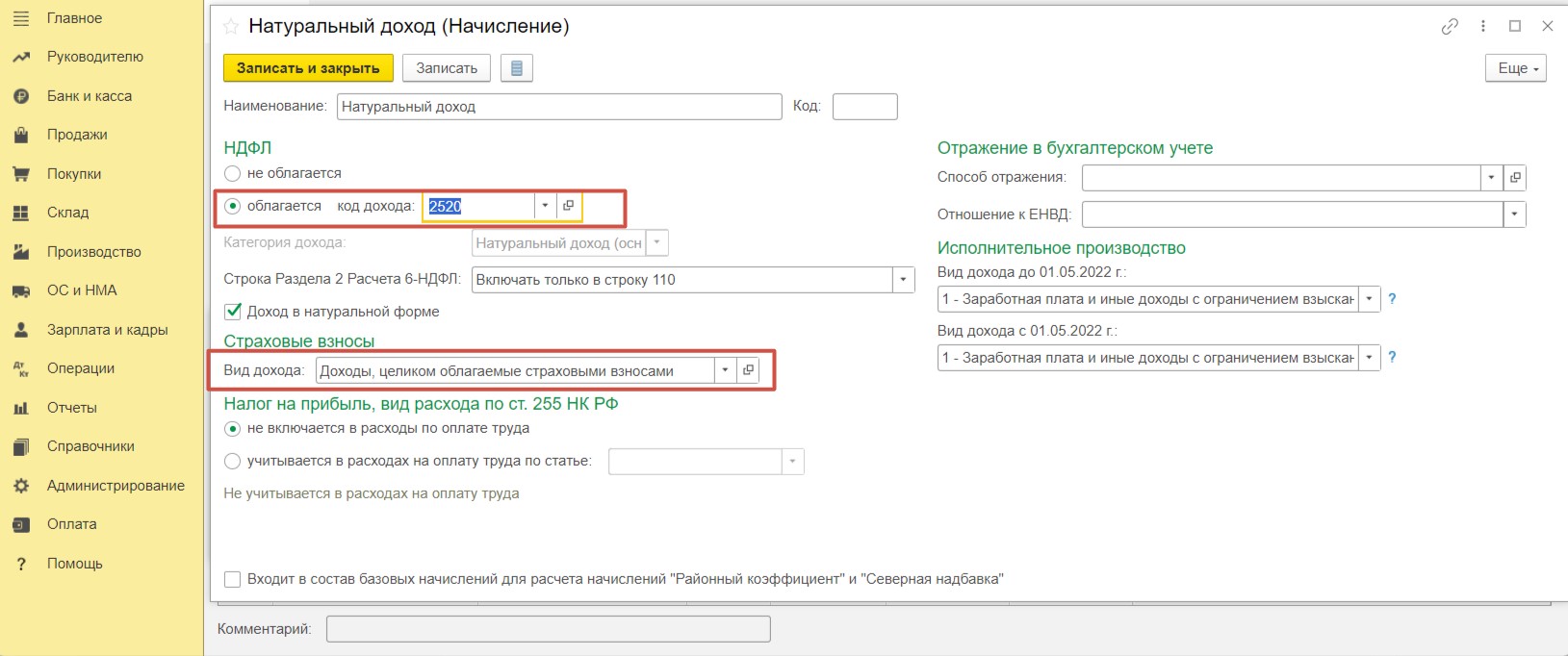

Если по какой-либо причине у вас нет данного начисления, вам требуется его создать в справочнике «Начисления» (раздел «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления»). Настройки начисления «Натуральный доход» представлены ниже. Доход облагается НДФЛ по коду дохода «2520» и страховыми взносами.

Введем рассчитанную ранее сумму для начисления «Натуральный доход». Обратите внимание, НДФЛ и взносы рассчитаны из общей суммы начислений, включая оклад и суммы полученного натурального дохода. Все корректно.

Шаг 4 — Отражение дохода в натуральной форме в отчетности

После выплаты заработной платы мы можем проанализировать, как начисленный натуральный доход, а также исчисленные с него НДФЛ и страховые взносы будут отражены в отчетах по зарплате.

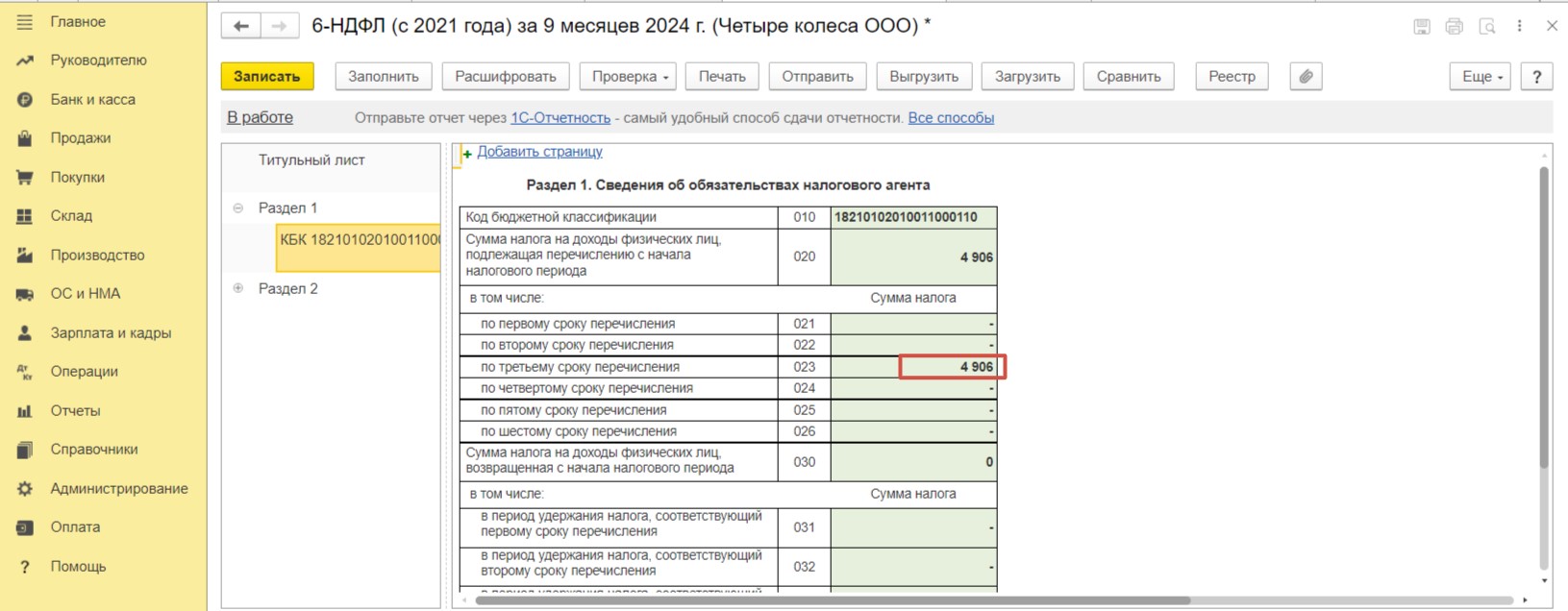

Для этого сформируем в разделе «Отчеты» — «Регламентированные отчеты» форму отчета «6-НДФЛ (с 2021 года)» за 9 месяцев. В разделе 1 сумма налога отражена по строке 023, требующая перечисления по третьему сроку.

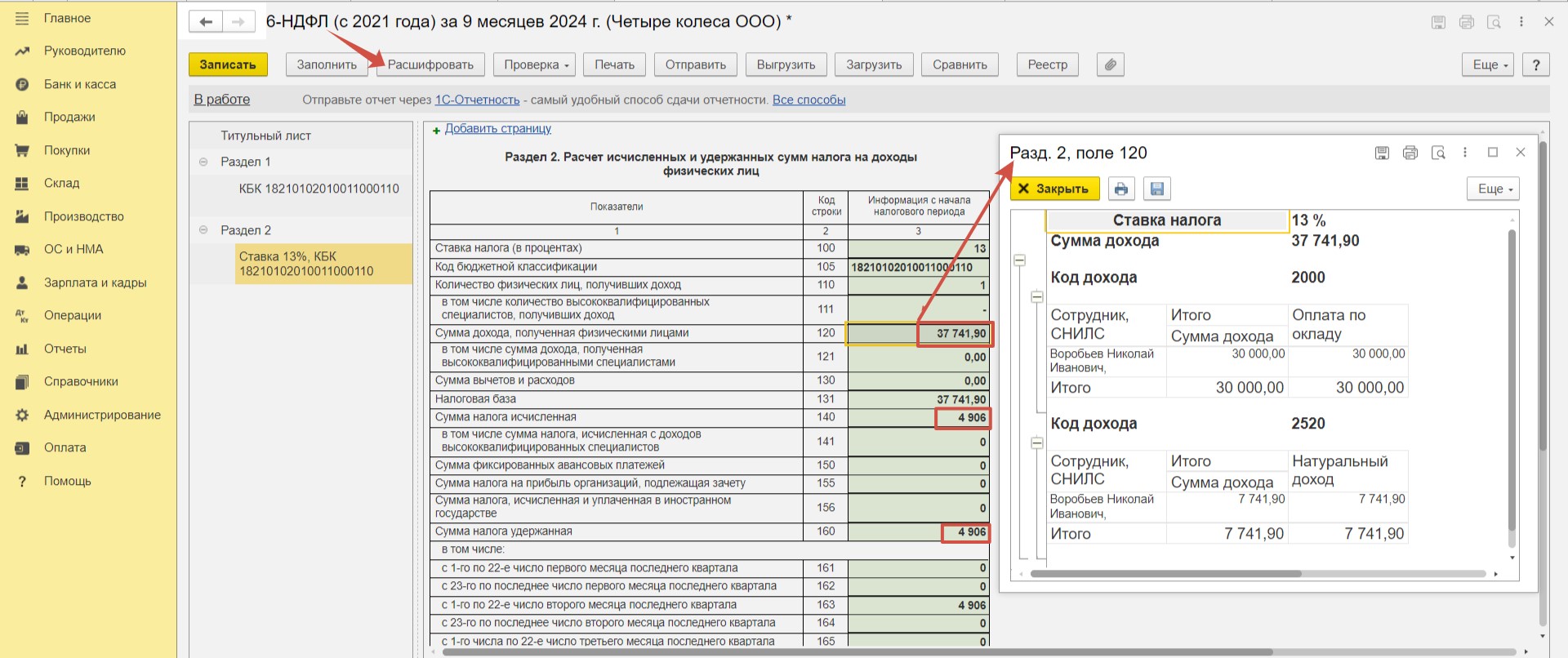

В разделе 2 сумма начисленного натурального дохода отражена по строке 120. Установив курсор на значение по строке и используя кнопку «Расшифровать», можно получить расшифровку данных. Сумма исчисленного и удержанного налога отражена по строке 140 и 160 соответственно.

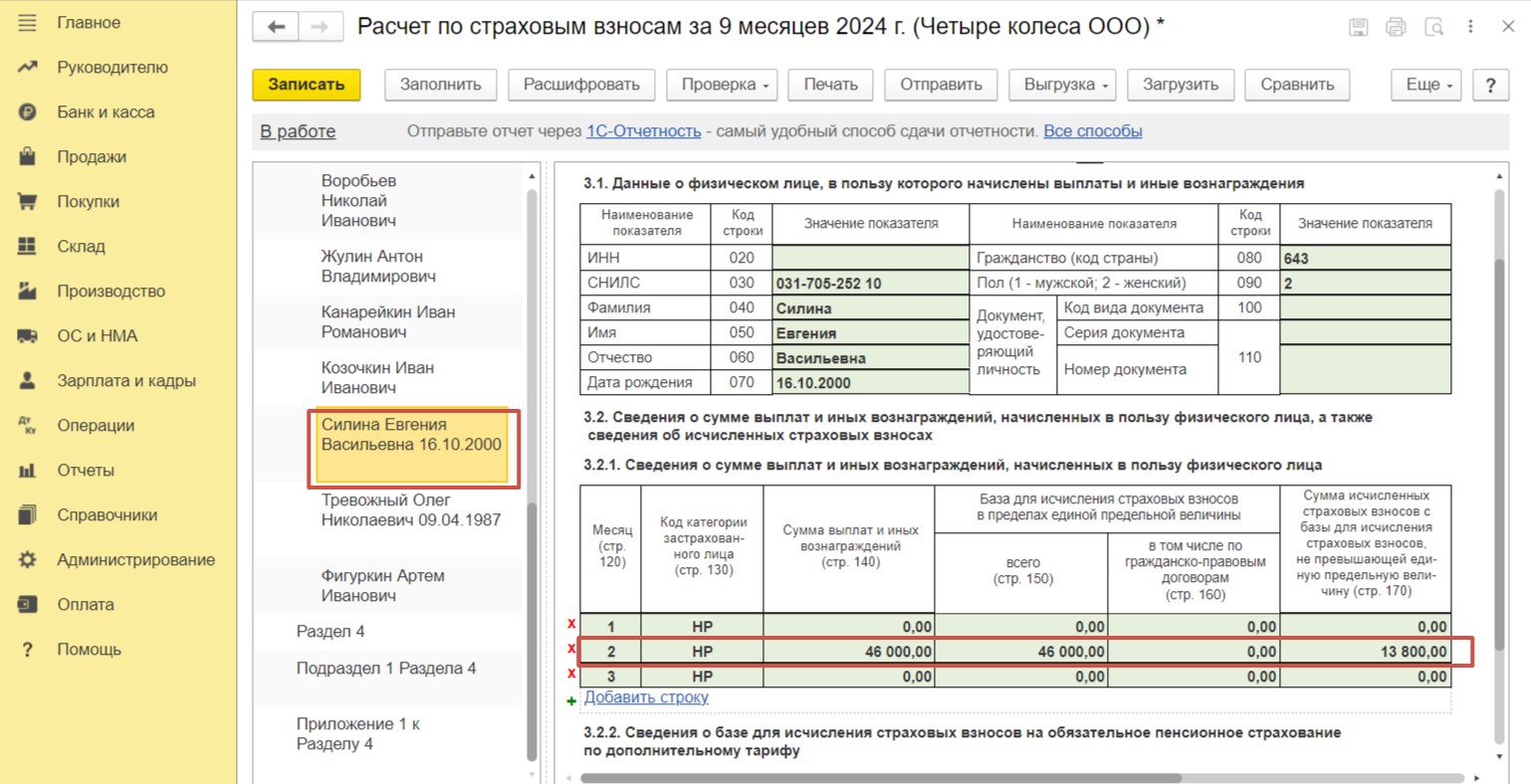

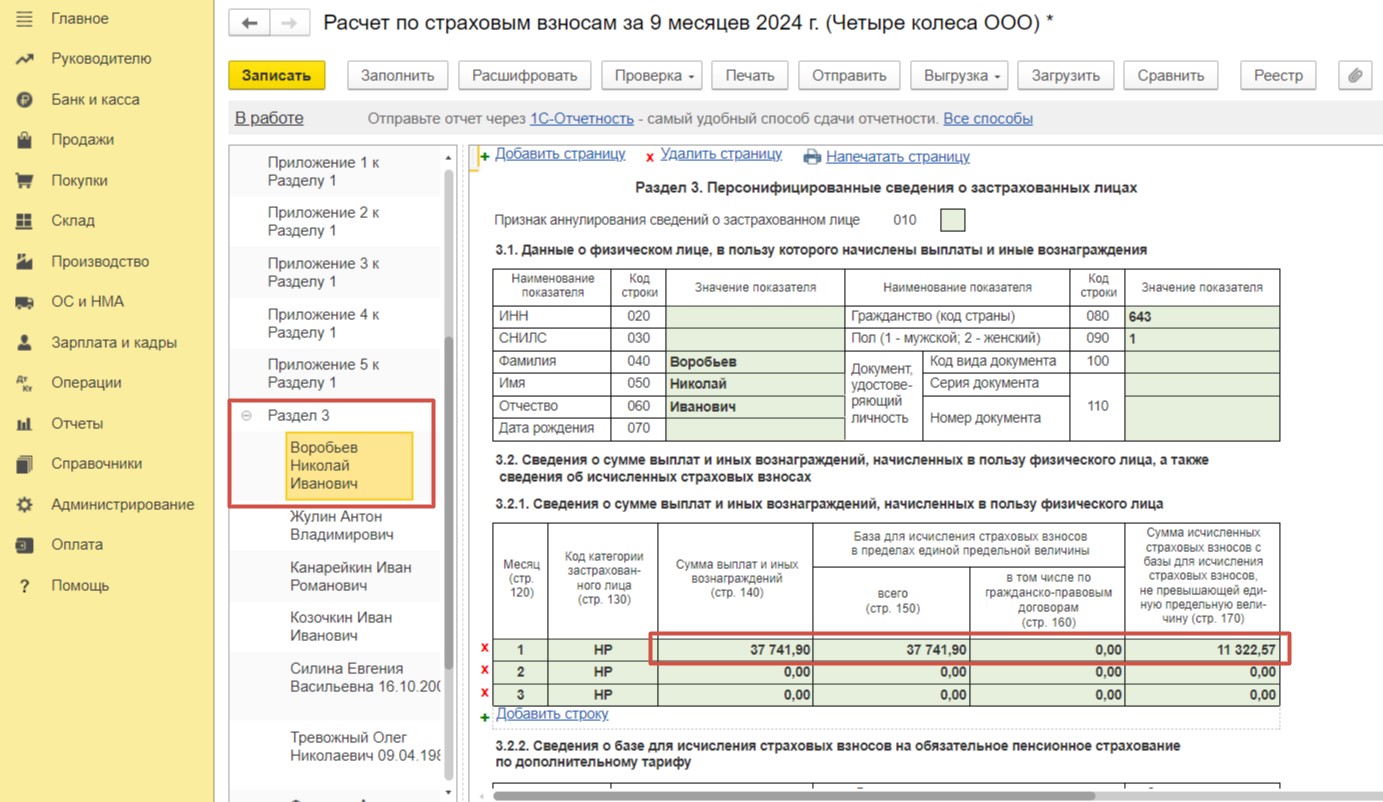

В разделе «Отчеты» — «Регламентированные отчеты» сформируем «Расчет по страховым взносам» за 9 месяцев. Перейдем в раздел 3 и выберем сотрудника Воробьева Н. И. Мы видим общую сумму дохода, включающую сумму натурального дохода, а также сумму исчисленных взносов.

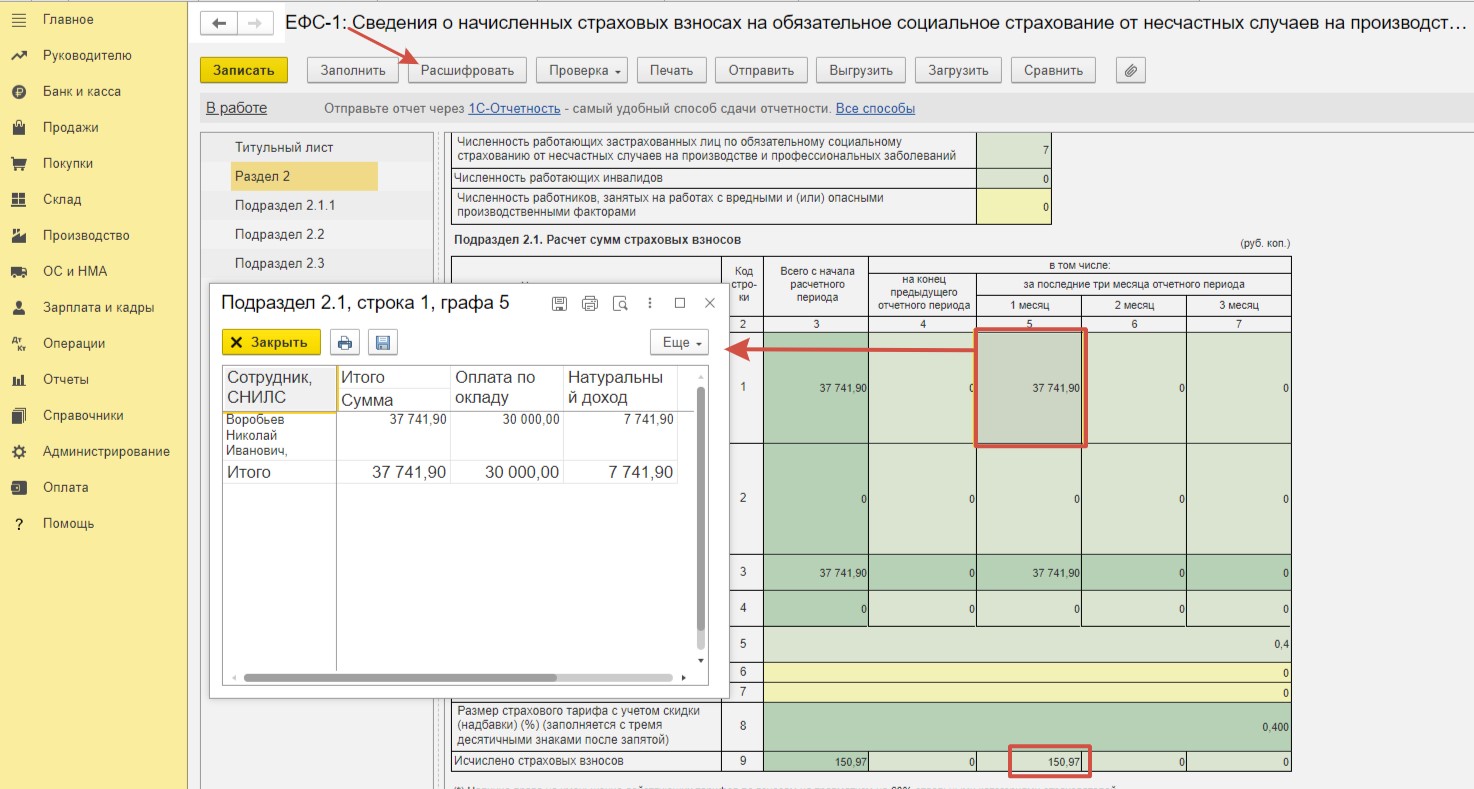

Также проконтролируем корректность заполнения ЕФС-1. В разделе «Отчеты» — «Регламентированные отчеты» сформируем отчет «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев 2024 г.

Сумма полученного сотрудником натурального дохода включена в общую сумму начислений в разделе 2. Для получения расшифровки состава начислений можно установить курсор на сумму и использовать команду «Расшифровать».

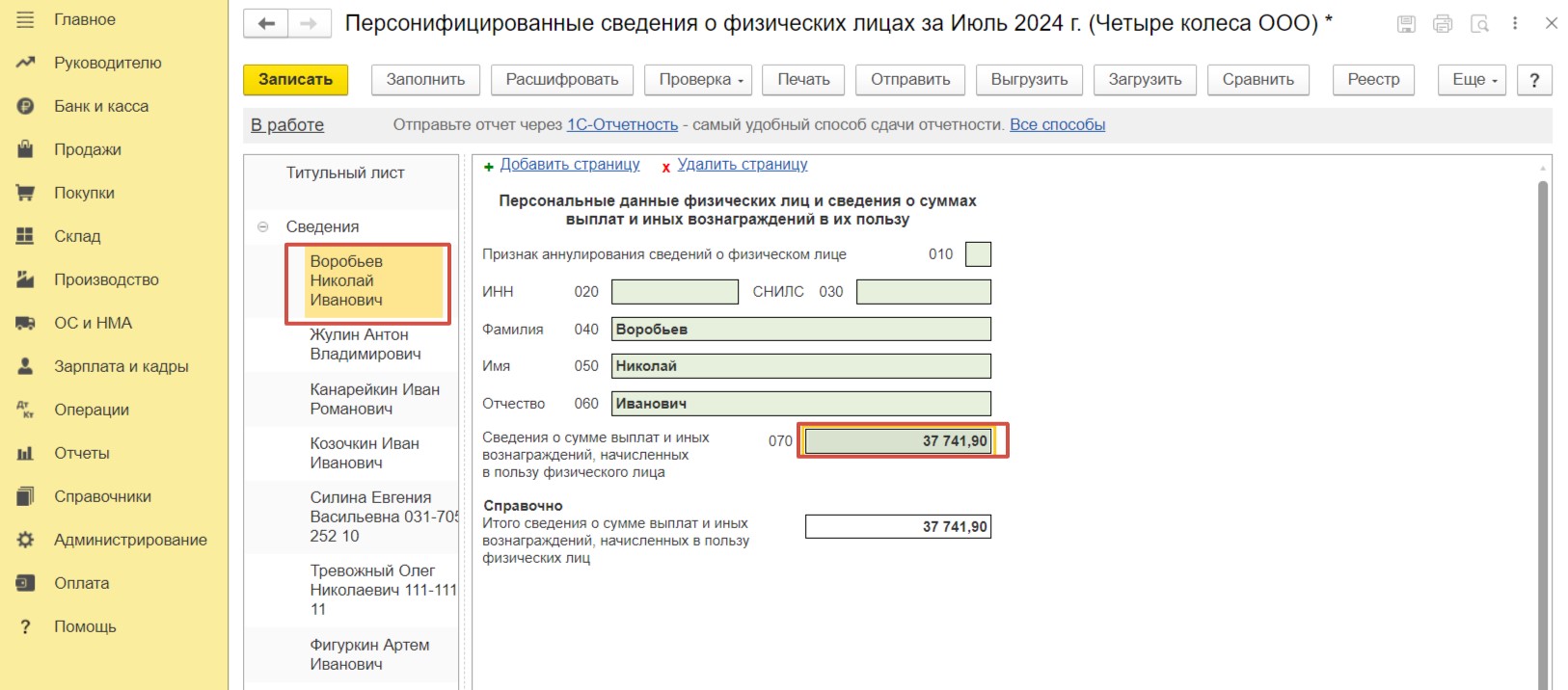

В разделе «Отчеты» — «Регламентированные отчеты» сформируем отчет «Персонифицированные сведения о физических лицах» за июль 2024 г.

Перейдем на вкладку со сведениями по сотруднику Воробьеву Н. И. Сумма дохода в натуральной форме корректно включена в общую сумму начислений.

Пример 2. Организация на ОСНО возмещает сотруднику денежные средства для оплаты парковочного места в составе начислений по трудовому договору

Организация ООО «Четыре колеса» с 01.08.2024 г. составила дополнительное соглашение к трудовому договору сотрудницы Силиной Е.В., в котором зафиксировано положение о ежемесячной компенсации стоимости парковочного места в размере 6 000 рублей. Таким образом, выплата закреплена трудовым договором и является составной частью оплаты труда. Учет дней фактического пользования местом стоянки в организации не производится. Компенсация выплачивается в полном размере независимо от количества дней пользования местом стоянки.

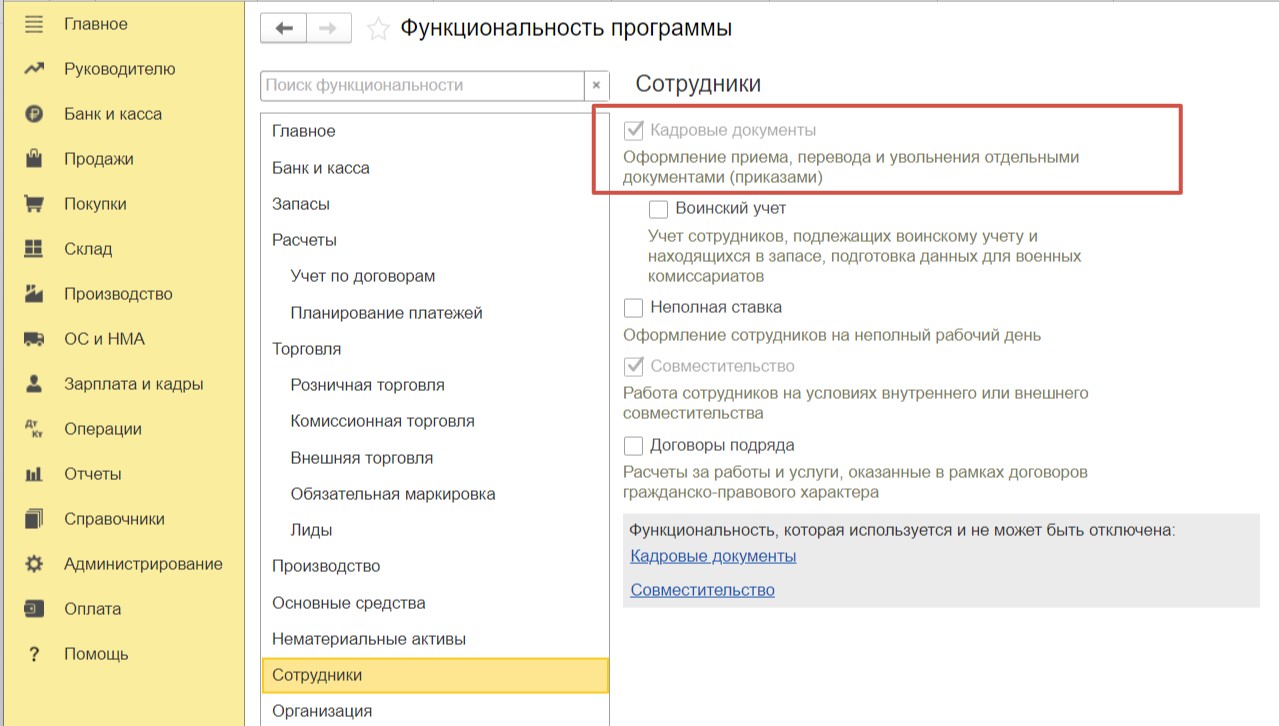

Шаг 1 — Настройка программы

Убедимся в том, что в программе настроена необходимая функциональность. Перейдем в раздел «Главное» и выберем пункт «Функциональность». Для возможности регистрации документа «Кадровый перевод» в программе на вкладке «Сотрудники» должен быть взведен флаг «Кадровые документы».

Теперь мы точно сможем внести изменения по начислениям сотрудницы.

Шаг 2 — Изменение ежемесячного начисления

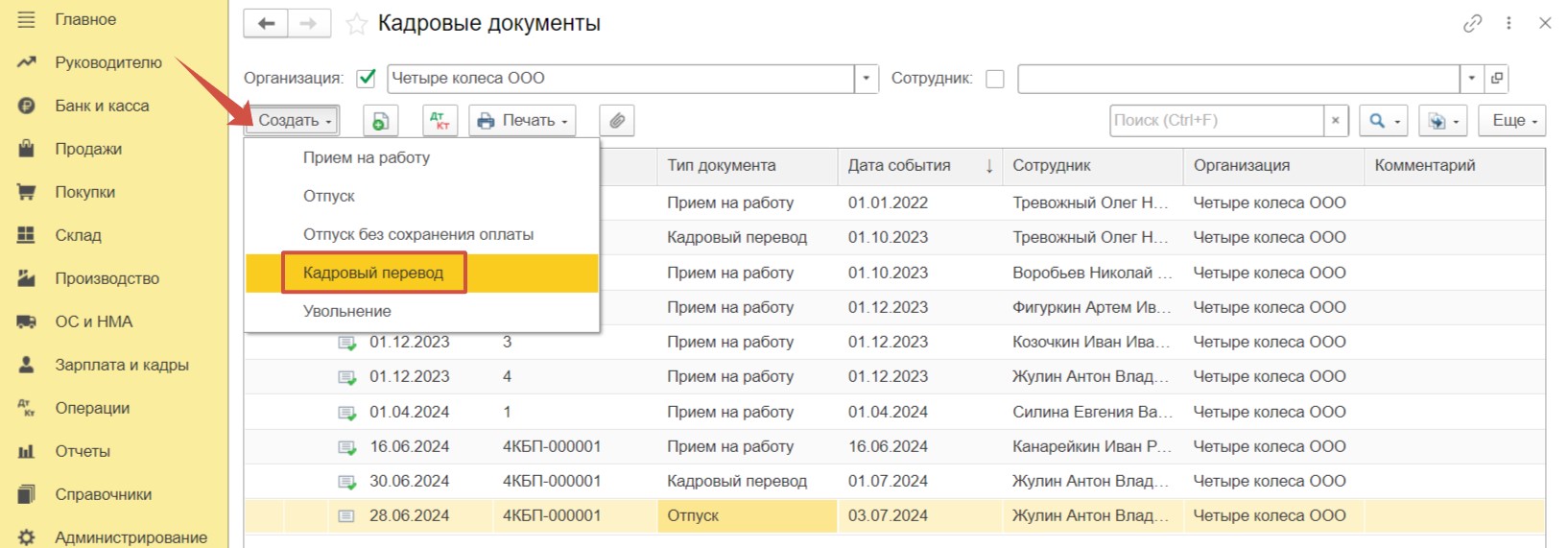

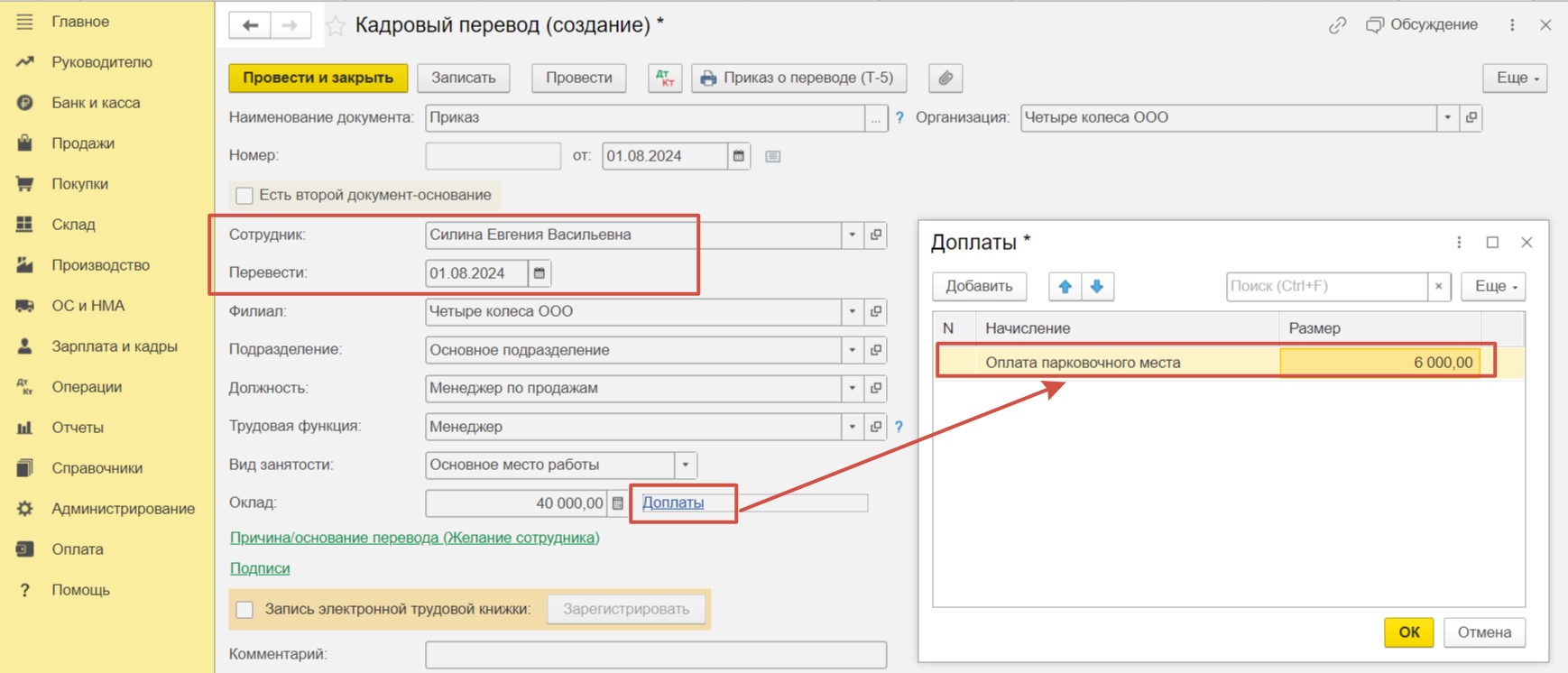

В разделе «Зарплата и кадры» — «Кадровые документы» нажмем на кнопку «Создать» и выберем пункт «Кадровый перевод».

Выберем сотрудницу и укажем дату изменения начислений. Перейдем по ссылке «Доплаты» и добавим новое начисление «Оплата парковочного места». Зафиксируем сумму в размере 6 000 руб.

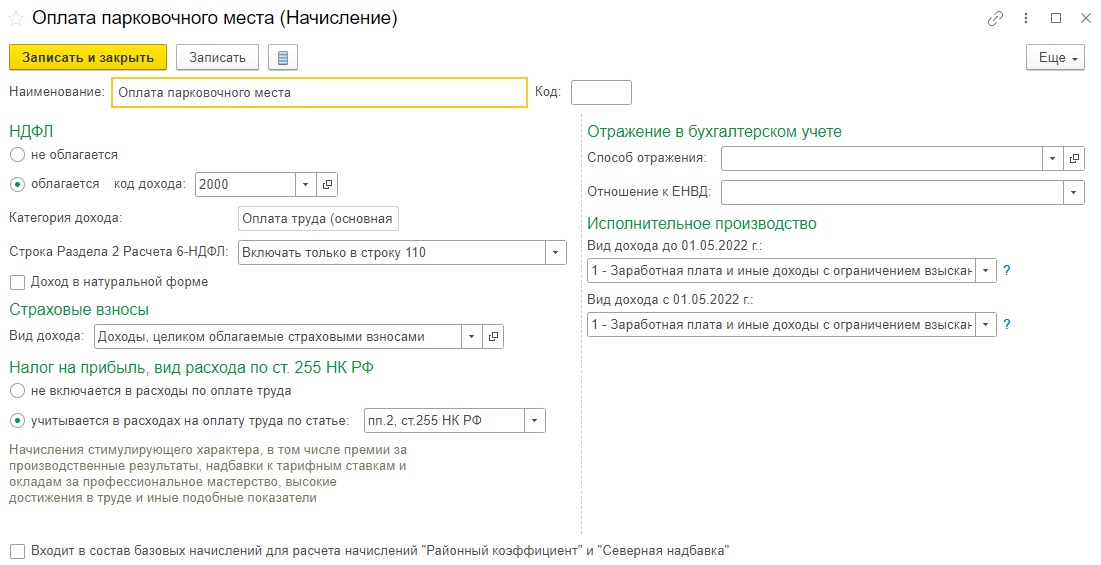

Мы выбрали следующие настройки для данного начисления, так как оплата парковки в этом случае является частью заработной платы.

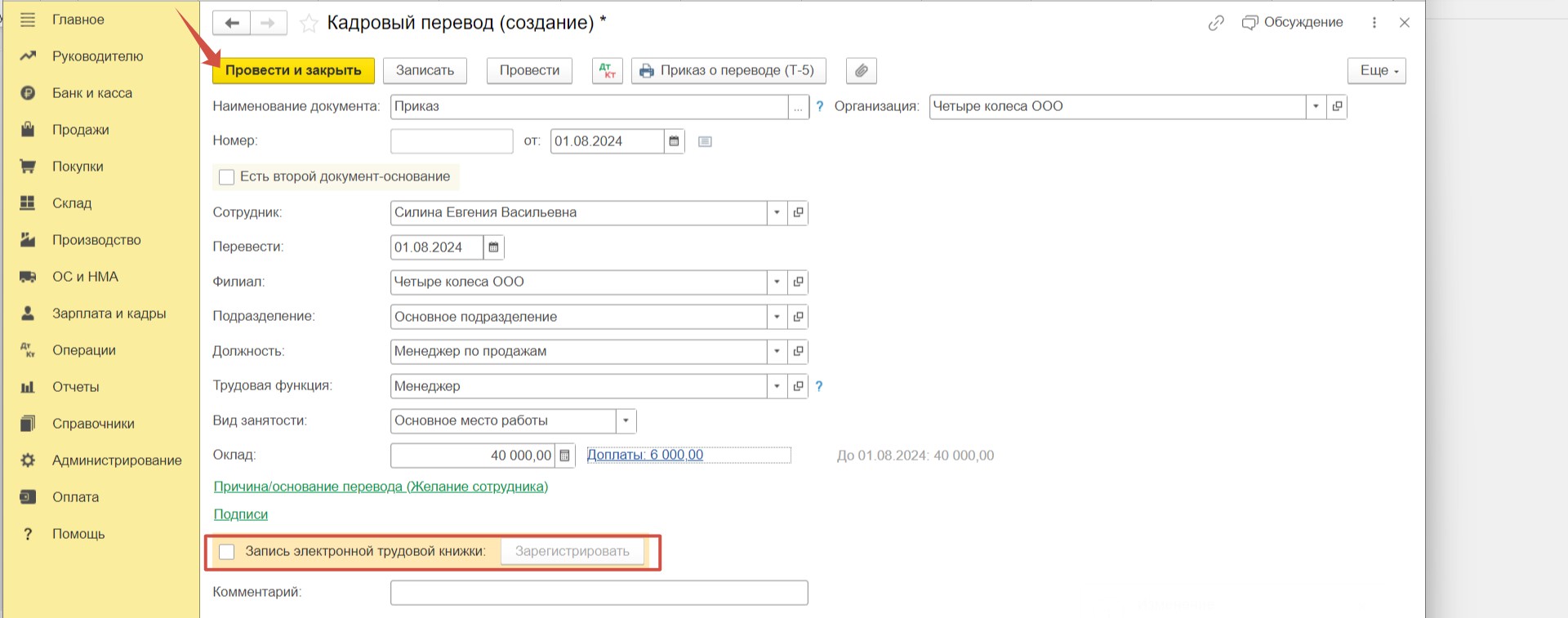

Флаг «Запись электронной трудовой книжки» не установлен, поскольку представлять отчет «Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1″ при изменении размера заработной платы не надо. Для сохранения изменений проведем документ.

Шаг 3 — Начисление компенсации

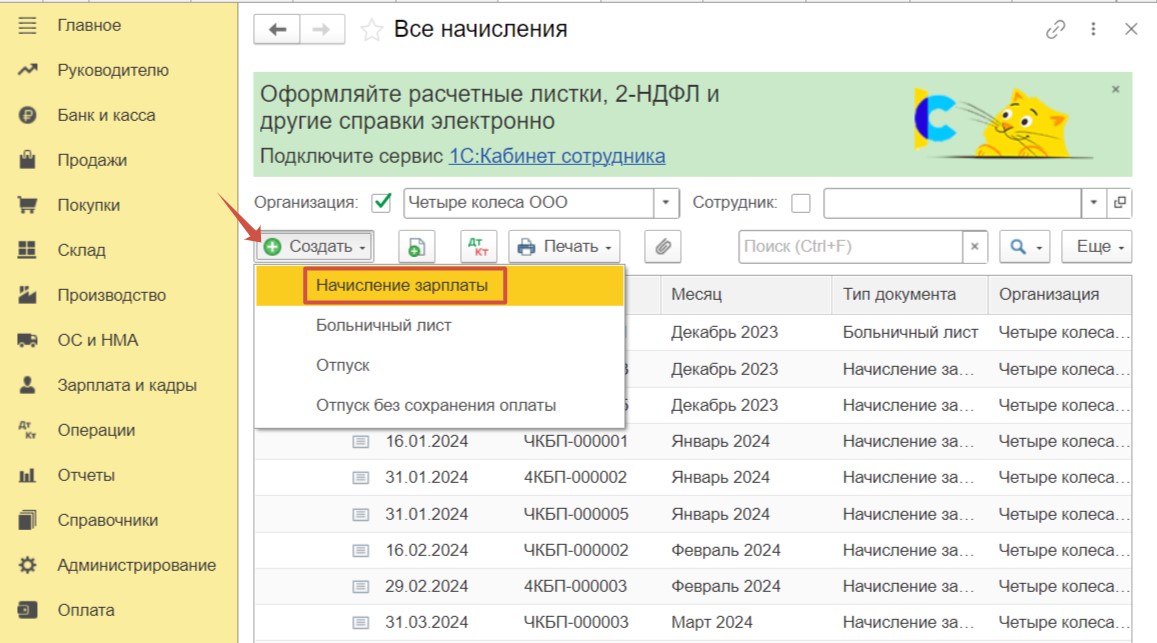

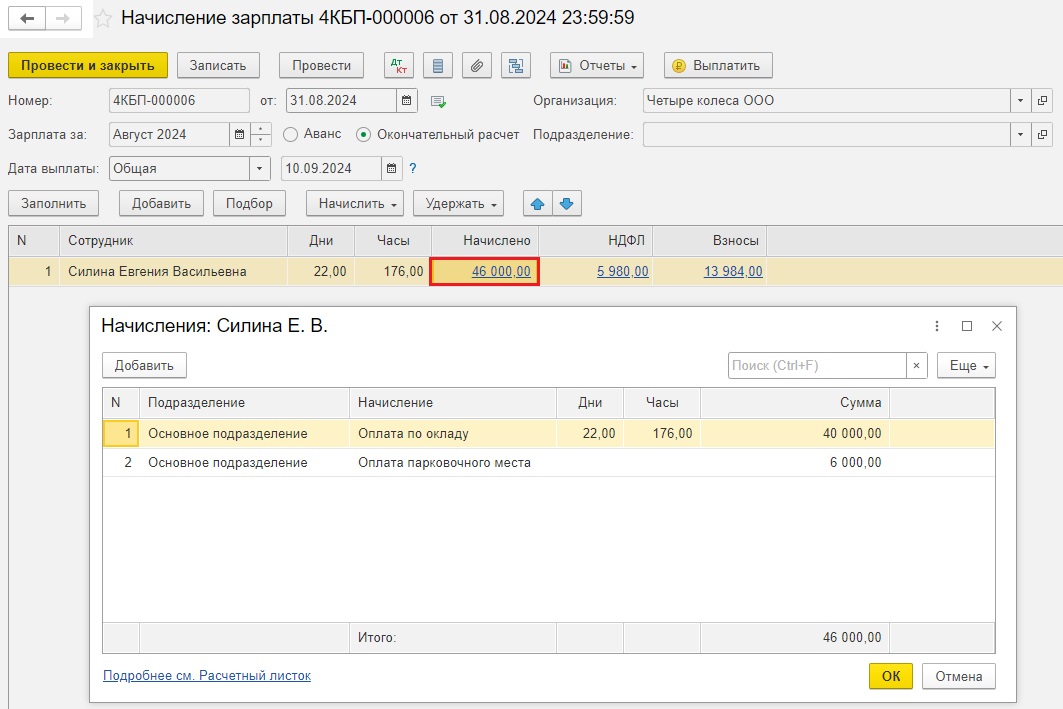

В разделе «Зарплата и кадры» выберем пункт «Все начисления». Используем команду «Создать» для регистрации документа «Начисление зарплаты».

Теперь помимо оклада в размере 40 000 рублей в начисление сотрудницы Силиной Е. В. попадает сумма, компенсирующая стоимость оплаты парковочного места. НДФЛ и взносы исчислены с общей суммы дохода в размере 46 000 руб.

Шаг 4 — Отражение компенсации в отчетности

Начисленная компенсация, а также исчисленный НДФЛ и взносы будут отражены в отчетах по зарплате в общем порядке.

Давайте в этом убедимся и сформируем в разделе «Отчеты» — «Регламентированные отчеты»: «6-НДФЛ (с 2021 года)» за 9 месяцев, «Персонифицированные сведения о физических лицах» за август, «Расчет по страховым взносам» за 9 месяцев, «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев.

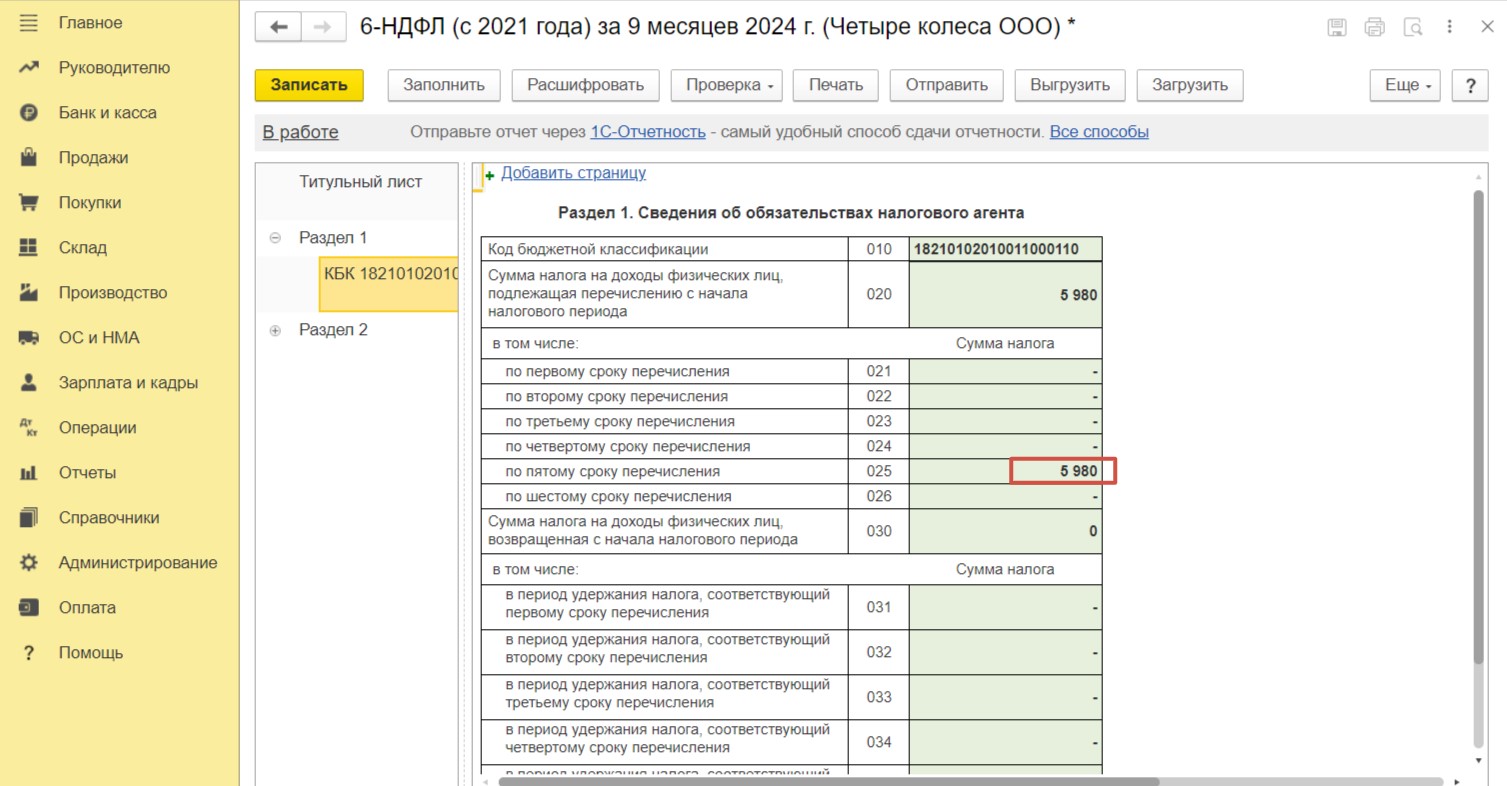

Итак, сумма НДФЛ, подлежащая перечислению, отражена по строке 025 раздела 1 отчета 6-НДФЛ.

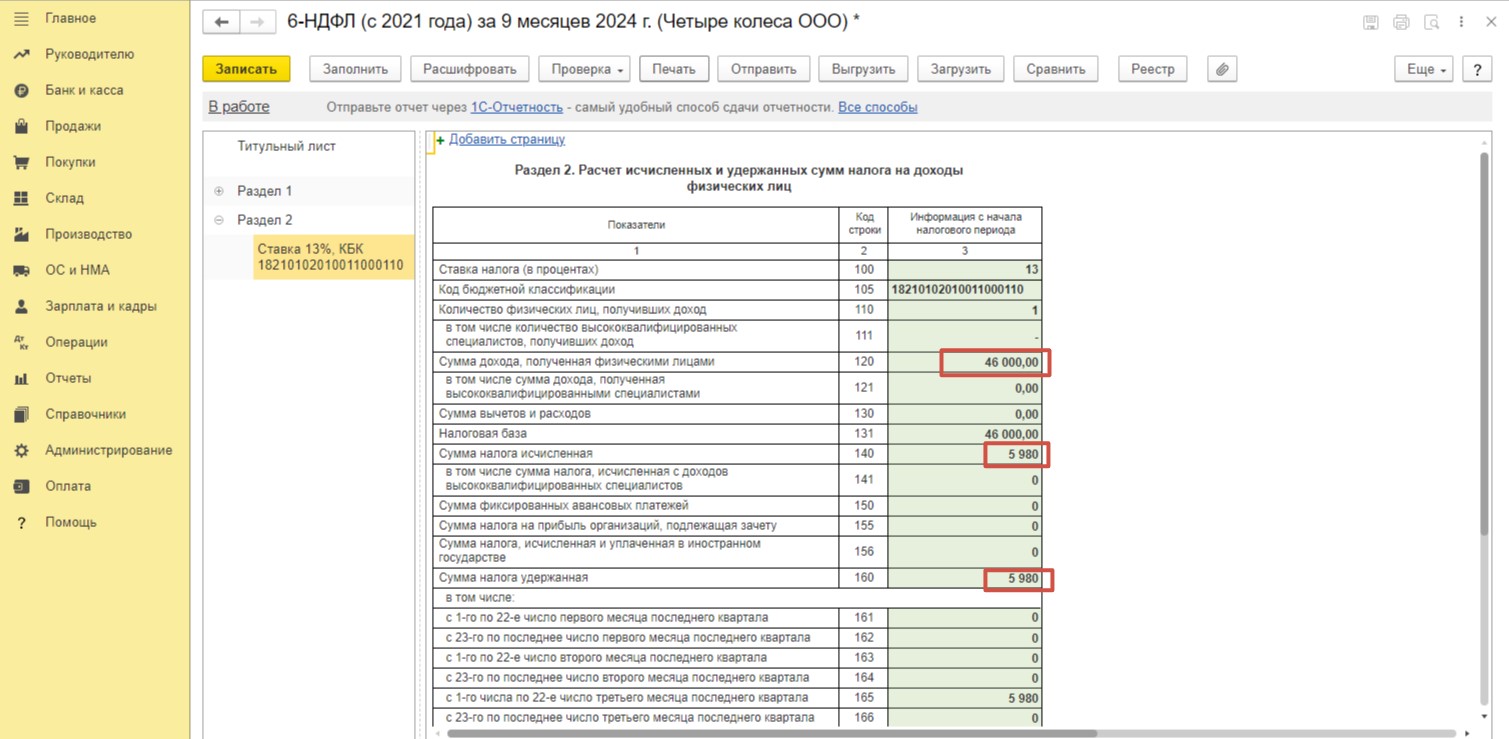

В разделе 2 отчета 6-НДФЛ отражена сумма дохода с учетом компенсации. По строке 140 и 160 отражена сумма исчисленного и удержанного НДФЛ соответственно.

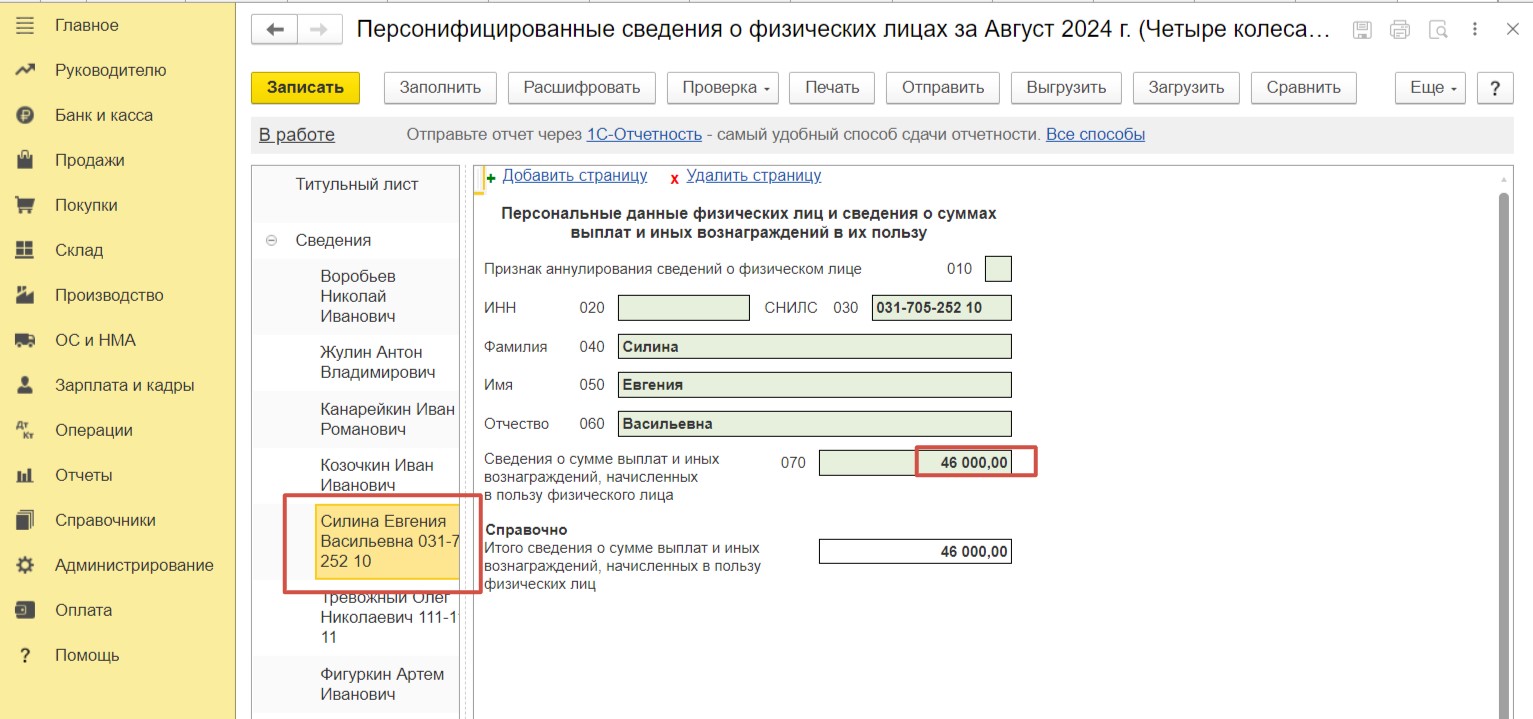

В отчете «Персонифицированные сведения о физических лицах» по сотруднице Силиной Е. В. сумма компенсации также учтена в общей сумме дохода.

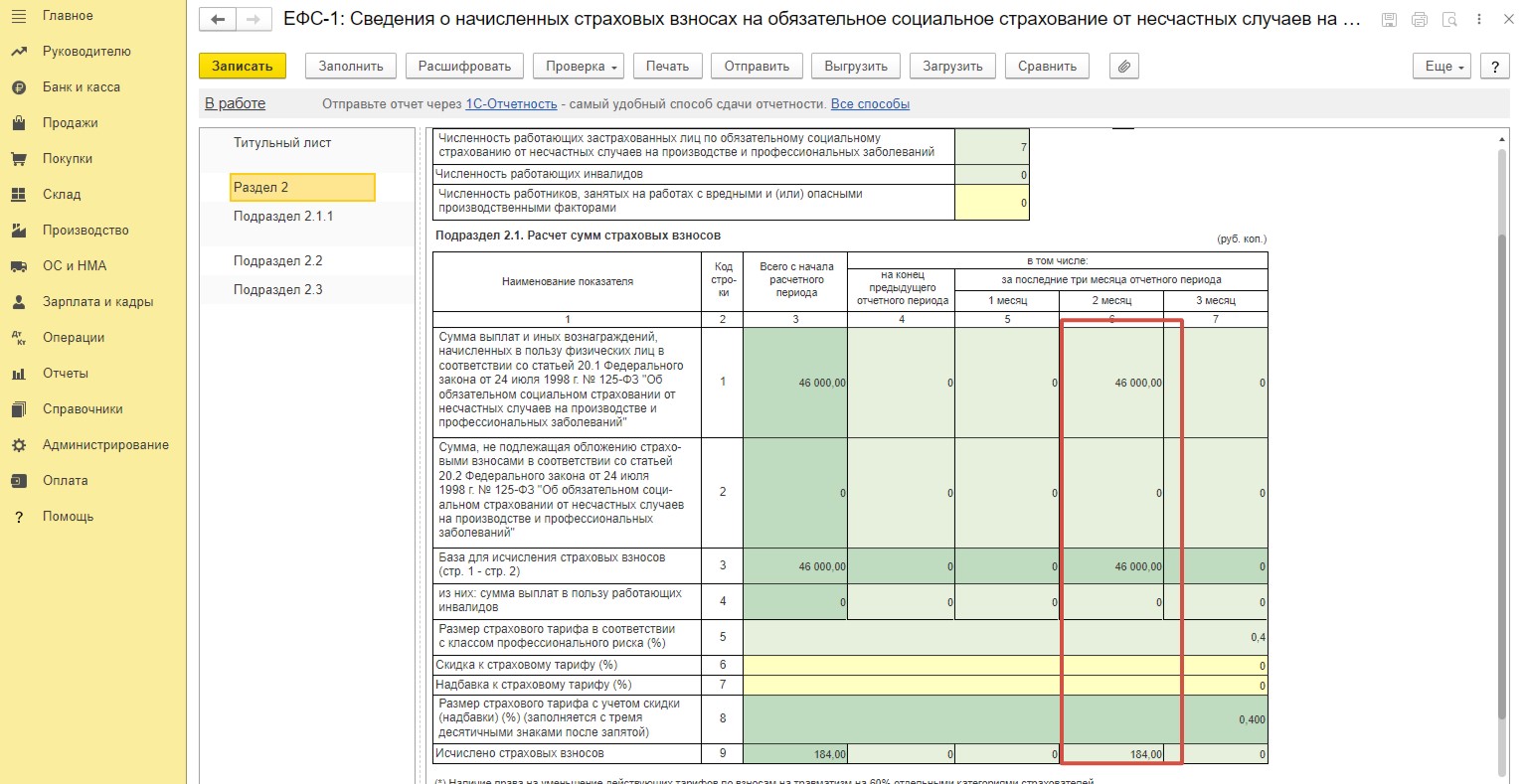

В отчете ЕФС-1 также видим корректное отражение начисленного дохода и исчисленных взносов.

В отчете «Расчет по страховым взносам» перейдем в раздел 3 и откроем данные по сотруднице. Здесь также видим корректные суммы.