Комплектация малоценного оборудования в 1С: Бухгалтерии предприятия ред. 3.0

У компании нередко возникает необходимость собрать/сделать/произвести небольшое оборудование или какие-то механизмы «в помощь» основной деятельности. Например, собрать электрощиток на складе, закупить составляющие производственной линии и установить/соединить их вместе для работы, собрать компьютер из составных частей, сервер, мебель и т.д. В этой статье расскажем, как на данный момент времени осуществляется сборка малоценного оборудования в 1С: Бухгалтерии предприятия ред. 3.0. Пока этот момент не автоматизирован разработчиками, поэтому схема временная. Как только будут изменения по этой теме — обязательно дополним!

Для начала нужно понимать, что это комплектация, а не производство. Грань тонкая, но можно ориентироваться на следующие нюансы:

• Отличительные черты производства: видоизменение составляющих материалов (вырезали, распилили, смешали); разделить составляющие элементы невозможно (производство продуктов питания, одежды) или при разделении составляющие невозможно использовать повторно, дальнейшее использование предполагает какое-то видоизменение.

• Комплектация — это соединение воедино отдельных самостоятельно функциональных материально-вещественных компонентов. Можно соединить, можно разъединить, т. е. возможна комплектация/разукомплектация.

Далее возникает вопрос: как учитывать самостоятельно собранное имущество? Купили и поставили на учет запчасти/материалы/комплектующие, используем новое оборудование? А также возникнут ли расходы в бухгалтерском и налоговом учете, или это будет считаться имуществом в пользовании и числиться на балансе предприятия?

У нас есть отличная статья по этой теме: ТМЦ, купленные для хоз.нужд — это запасы, малоценное оборудование или основные средства?

Кратко напомним основные моменты.

Руководствуясь ФСБУ 5/2019, ФСБУ 6/2020 и налоговым законодательством, определяем срок службы объекта. Если период использования более 12 месяцев, то, возможно, вы скомплектовали основное средство, если менее года — запасы.

Вторым важным критерием является стоимость. При оценке нового имущества будет учтена стоимость всех составляющих.

Если документы по приобретению комплектующих объектов с НДС:

• компания на основной системе в расчете комплекта учитывает стоимость без НДС;

• компания на УСН в стоимость нового имущества включает НДС. Но только при условии наличия счетов-фактур/УПД.

По налоговому законодательству, стоимостной лимит для амортизируемого имущества 100 000 рублей. В бухгалтерском учете руководствуемся учетной политикой, в которой отражен критерий существенности по лимиту стоимости имущества для отнесения к основным средствам.

Если собрали имущество: период использования менее года, стоимость ниже всех лимитов, хранится как «запасы», и списываем в расходы в период передачи в эксплуатацию.

Если предполагается, что комплект будет работать годами, стоимость превышает лимиты по БУ и НУ, признаем основным средством/ амортизируемым имуществом. В расходах стоимость имущества будут отражаться постепенно, через амортизацию.

Интересна ситуация комплектации малоценного оборудования. Срок службы превышает 12 месяцев, а стоимость ниже лимита, установленного налоговым законодательством и учетной политикой по БУ.

Особенность учета этого имущества: стоимость в БУ списывается в расходы сразу, в периоде постановки на учет; стоимость и количество в НУ списывается при передаче в использование. Т. к. имущество будет работать несколько лет, необходим учет, инвентаризация, для этого при вводе в эксплуатацию стоимость и количество отражаются на забалансовом счете.

Рассмотрим отражение в учете и в программе комплектации небольшого оборудования для управления производственной линией.

Приведем условный пример: в компании на основной системе налогообложения для признания основного средства в БУ учетной политикой установлен стоимостной лимит 50 000 рублей, в НУ — 100 000 рублей. В марте 2023 г. было приобретено малоценное оборудование «Управляющий шкаф» стоимостью 9 463 руб., в т. ч. НДС 1 577,17 руб., который включает в себя следующие составляющие: корпус металлический, реле времени, выключатель автомат, хомут, наконечник, клемма. Нужно произвести сборку этого шкафа.

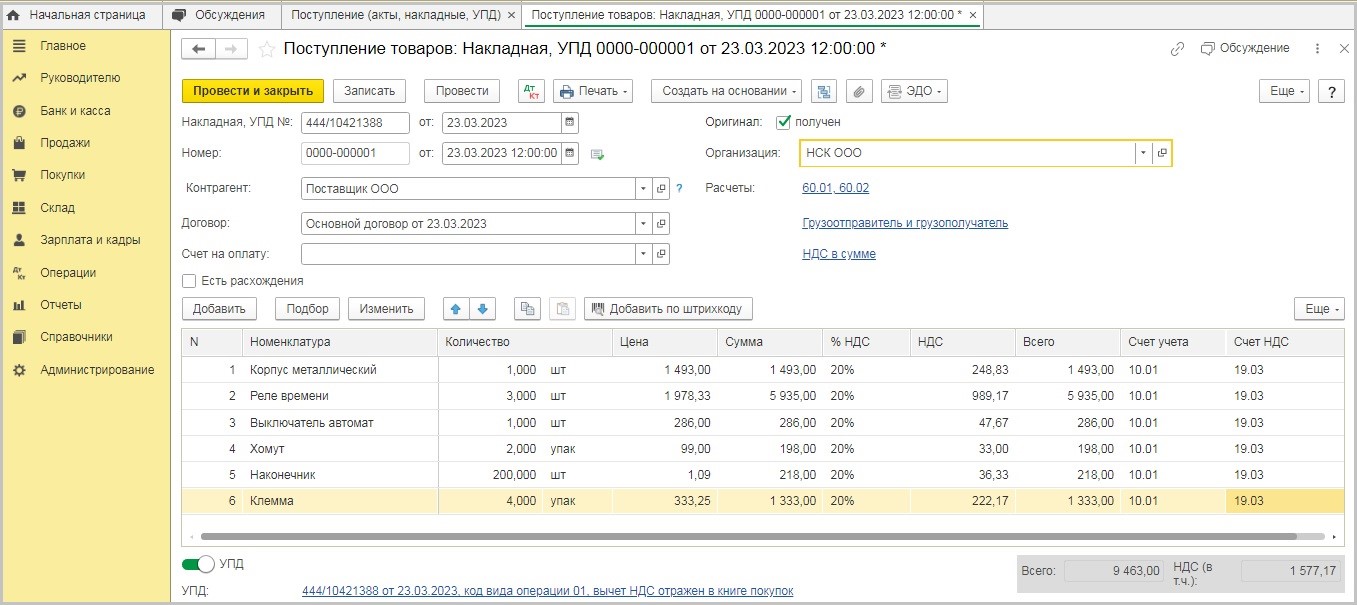

Поступление составляющих комплекта осуществляем в разделе «Покупки» — «Поступление (акты, накладные, УПД)»:

Создадим новый документ поступления с видом «Товары» и внесем все комплектующие:

Если при комплектации оборудования предполагается, что оно в дальнейшем будет основным средством, при оприходовании составляющих используется счет 08. Если стоимость составляющих и нового оборудования небольшая можно оприходовать на 10 счет, как в нашем случае.

Вид номенклатуры необходимо установить «Материалы».

Программа сформирует следующие проводки:

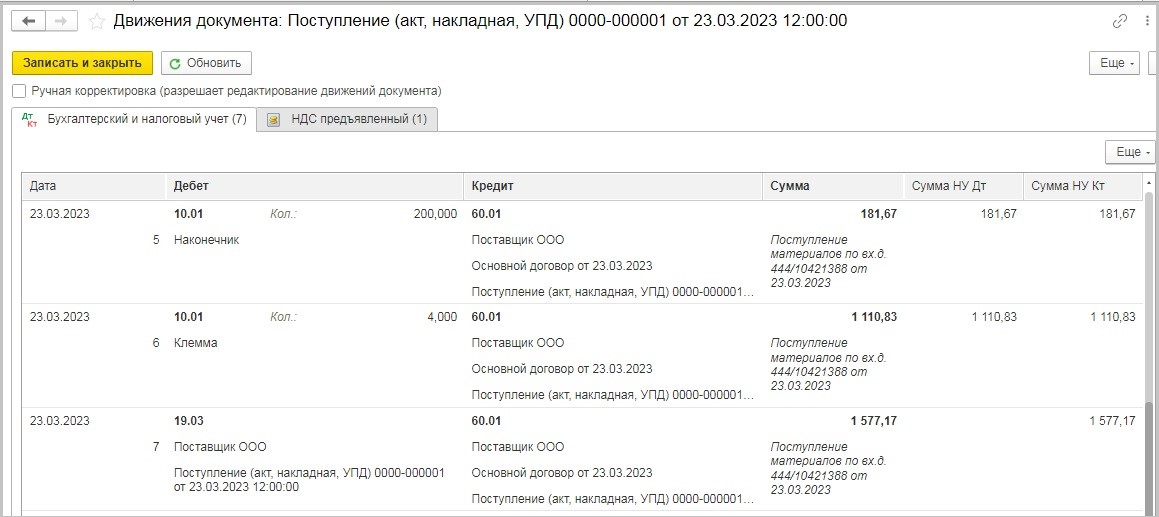

Д 10.01 К 60.01 — Оприходованы составляющие комплекта.

Д 19.03 К 60.01 — Учтен НДС.

Для возможности комплектации в программе необходимо проверить соответствующие галочки в разделе «Главное» — «Функциональность» — «Запасы»:

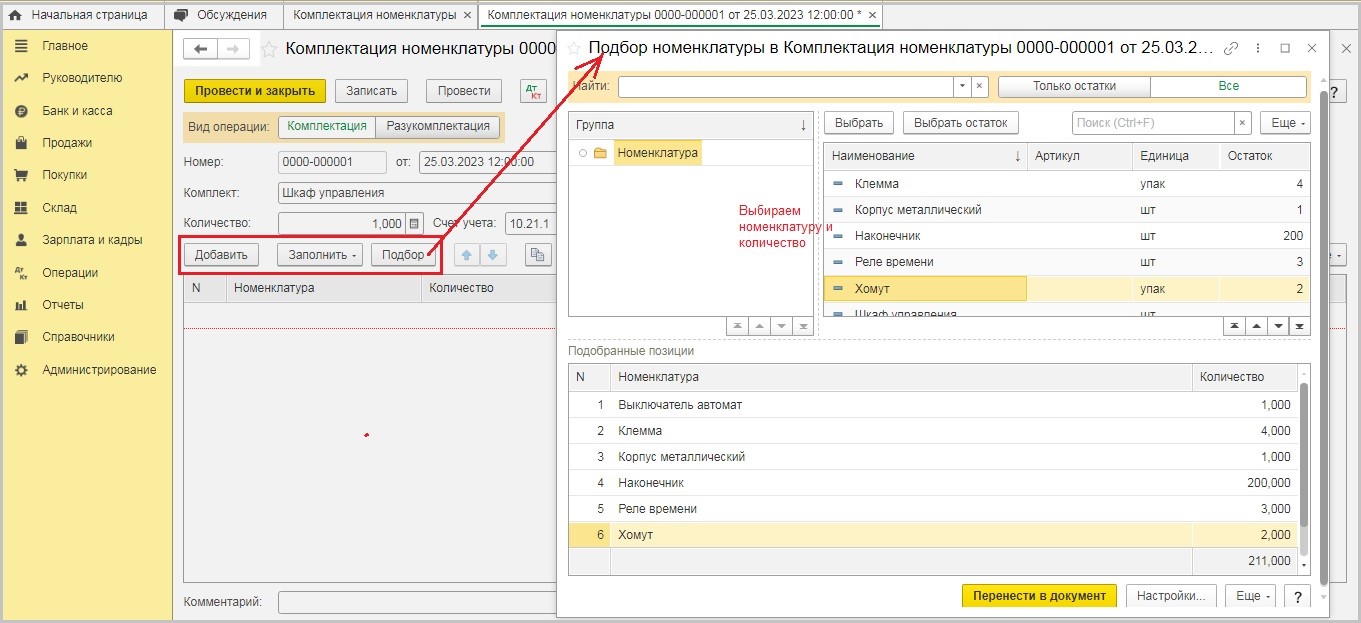

Создадим документ «Комплектация номенклатуры» в разделе «Склад»:

В этом документе можно делать как комплектацию/сборку, так и разукомплектацию. Например, разбор старого оборудования на запасные части.

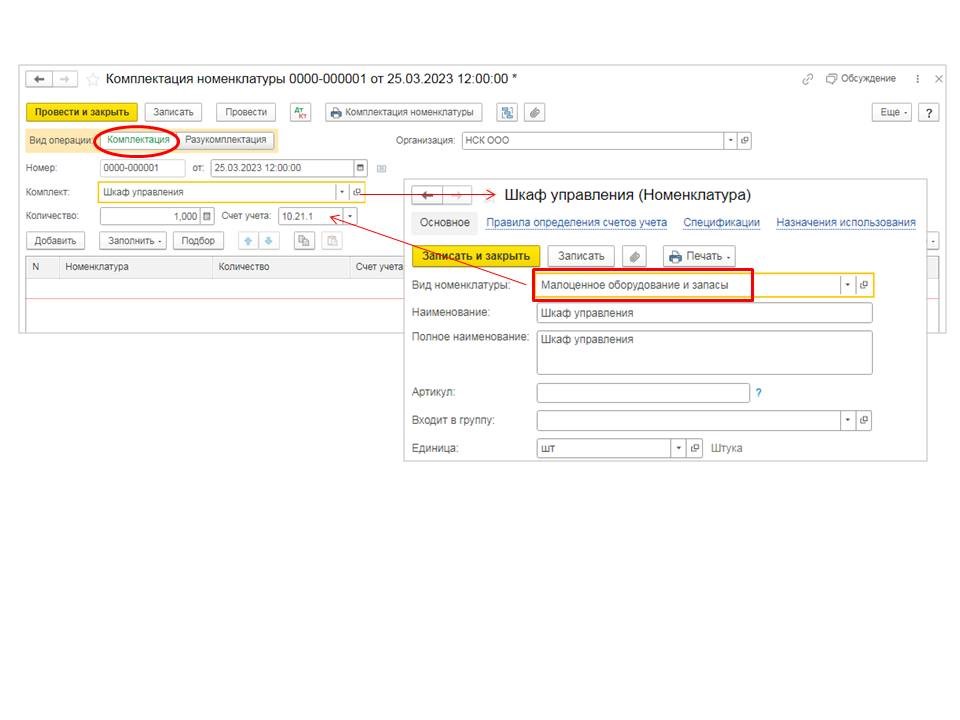

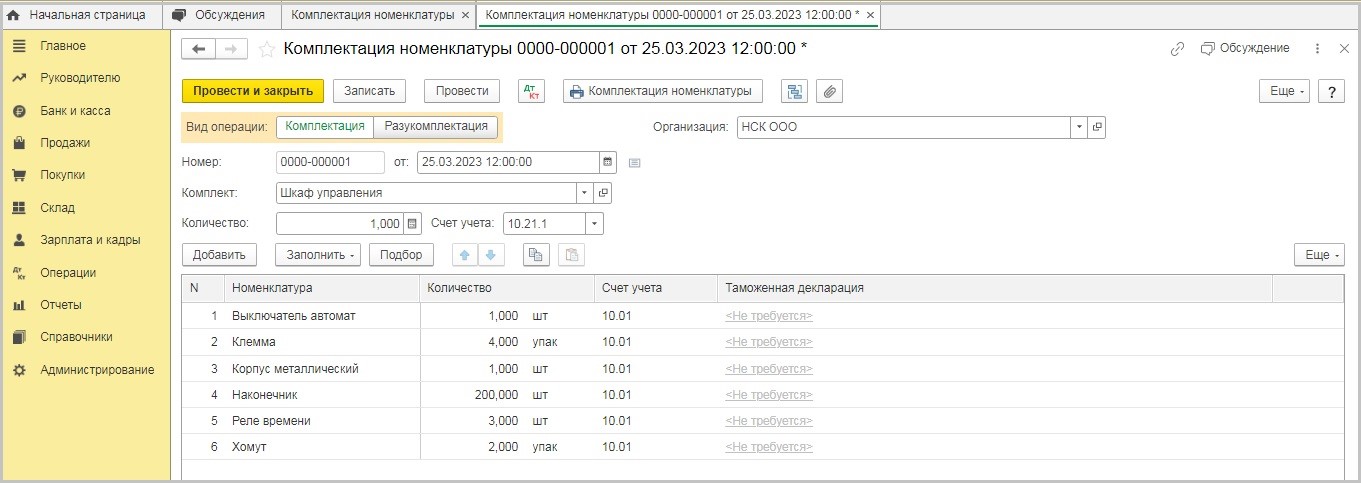

В строке «Комплект» указываем создаваемое имущество. В табличной части ниже — составляющие.

При создании номенклатуры «Шкаф управления» выбираем вид «Малоценное оборудование и запасы». Далее при выборе счет учет установится автоматически 10.21.1.

Заполнить состав комплектующих можно разными способами:

• по кнопке «Добавить» вручную;

• по кнопке «Заполнить» по спецификации, в том случае если комплектация проходит постоянно, в программе можно указать спецификацию (постоянные составляющие комплекта) в самой номенклатуре;

• по кнопке «Подбор», эта функция удобна тем, что в момент создания документа «Комплектация», бухгалтер видит остатки на складе.

В учете документ отразился следующими проводками:

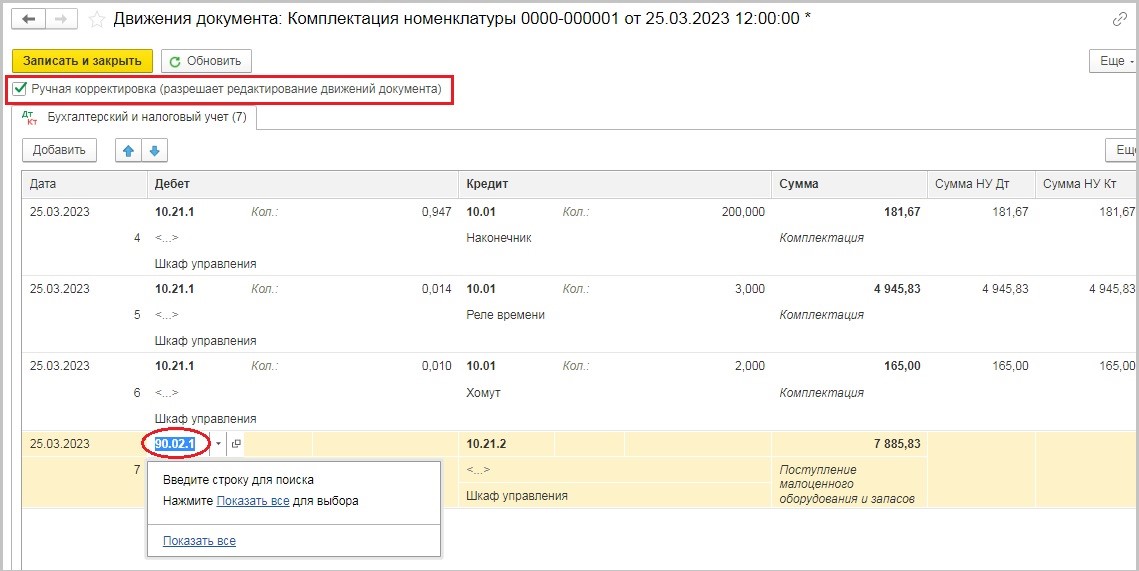

Д 10.21.1 К 10.01 Комплектация малоценного оборудования.

Д 90.02.1 К 10.21.2 Признание малоценного оборудования в расходах БУ текущего периода. В НУ расходы возникнут только при передаче в эксплуатацию.

К сожалению, документ «Комплектация номенклатуры» не предусматривает выбор счета затрат. Автоматически используется счет 90.02.1.

Напоминаем, что на счет 90.02.1 затраты попадают с 20 счета. Если в организации учетной политикой предусмотрен другой счет, необходимо исправить его ручной корректировкой: если в организации используется счет 26, то необходимо указать счет 90.08, если в организации используется счет 44, то нужен счет 90.07.

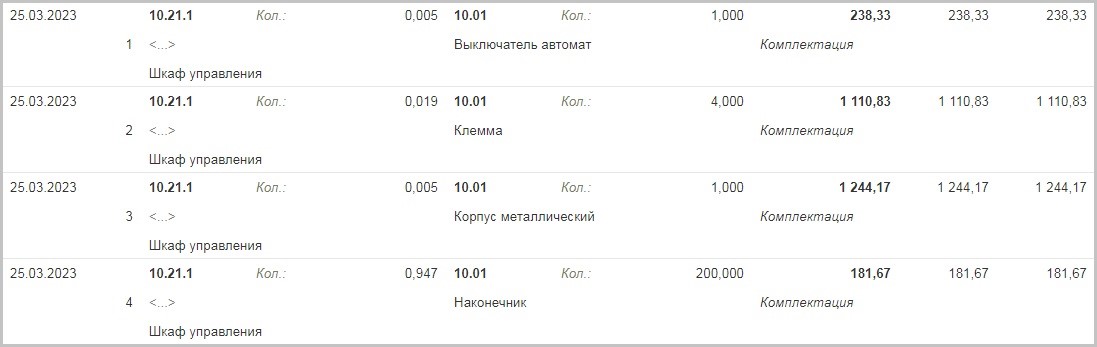

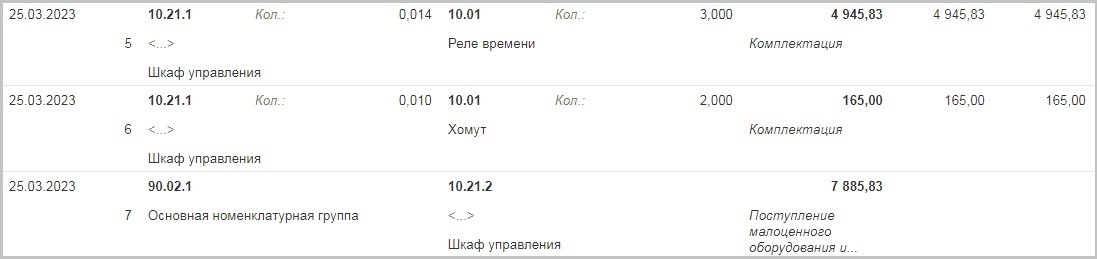

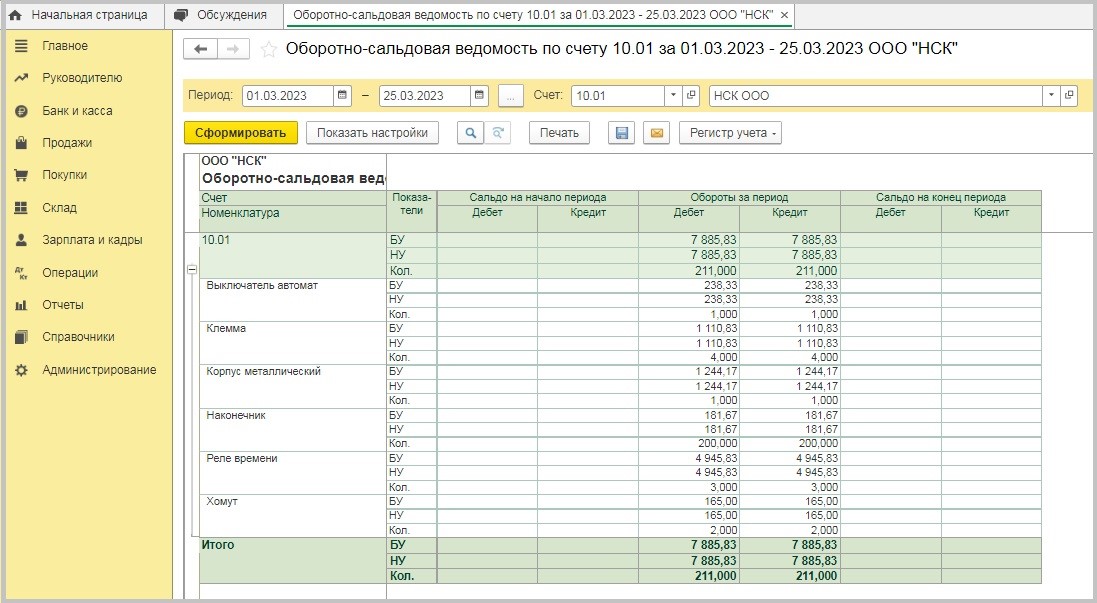

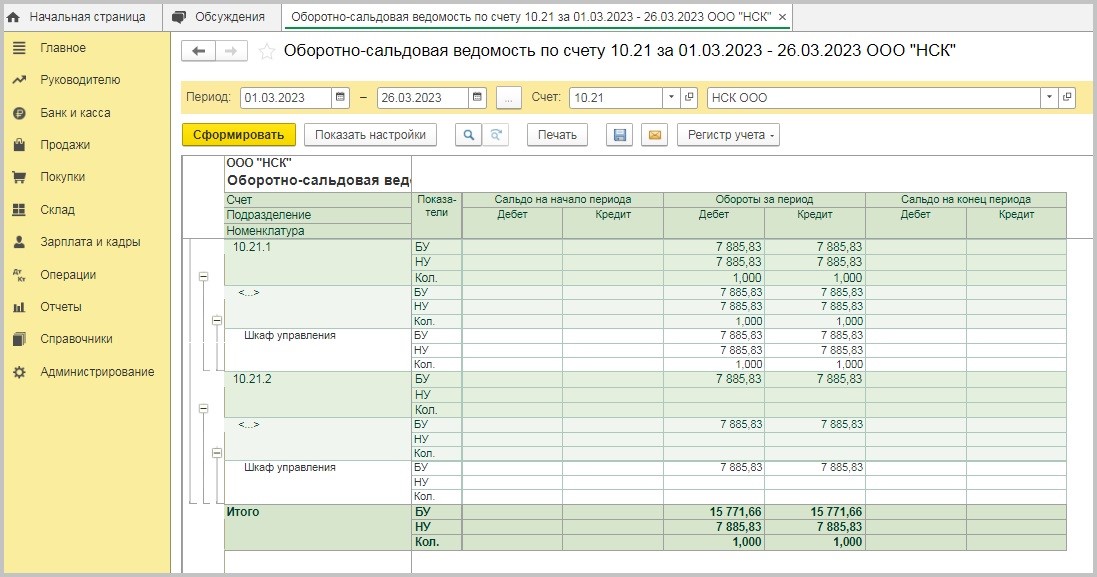

Проверим как сформированы оборотно-сальдовые ведомости по счетам на дату комплектации:

• по счету 10.01 (вы можете выбрать субсчет любой, который вам более удобен) все приобретенные для оборудования составляющие списаны и в БУ, и в НУ;

• по счету 10.21 стоимость и количество вновь созданного имущества учтено в БУ и в НУ. А списана только стоимость и только в БУ.

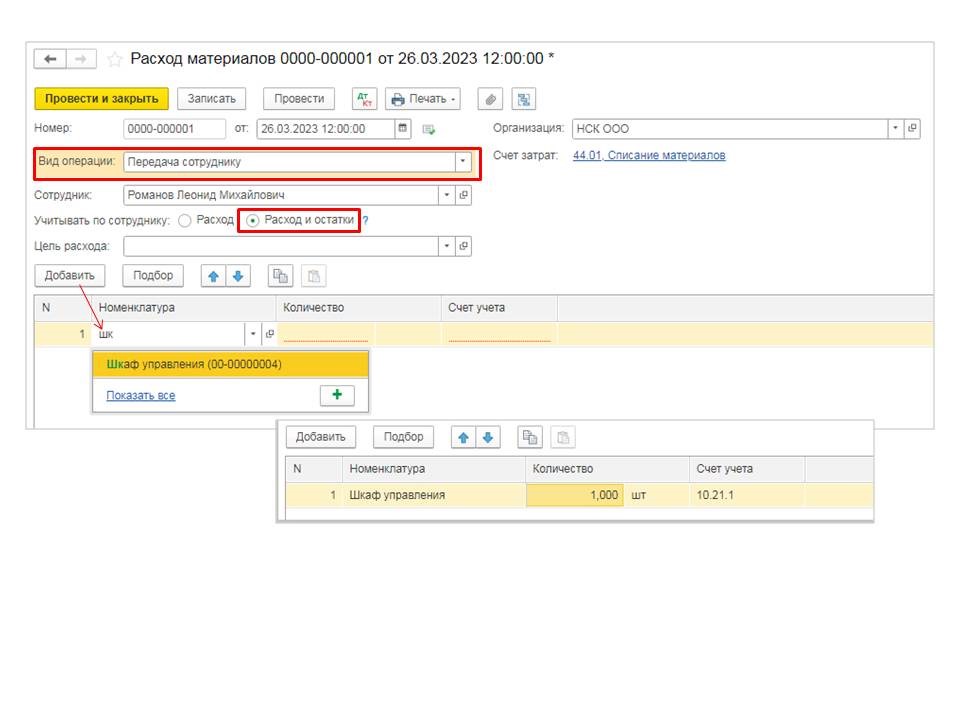

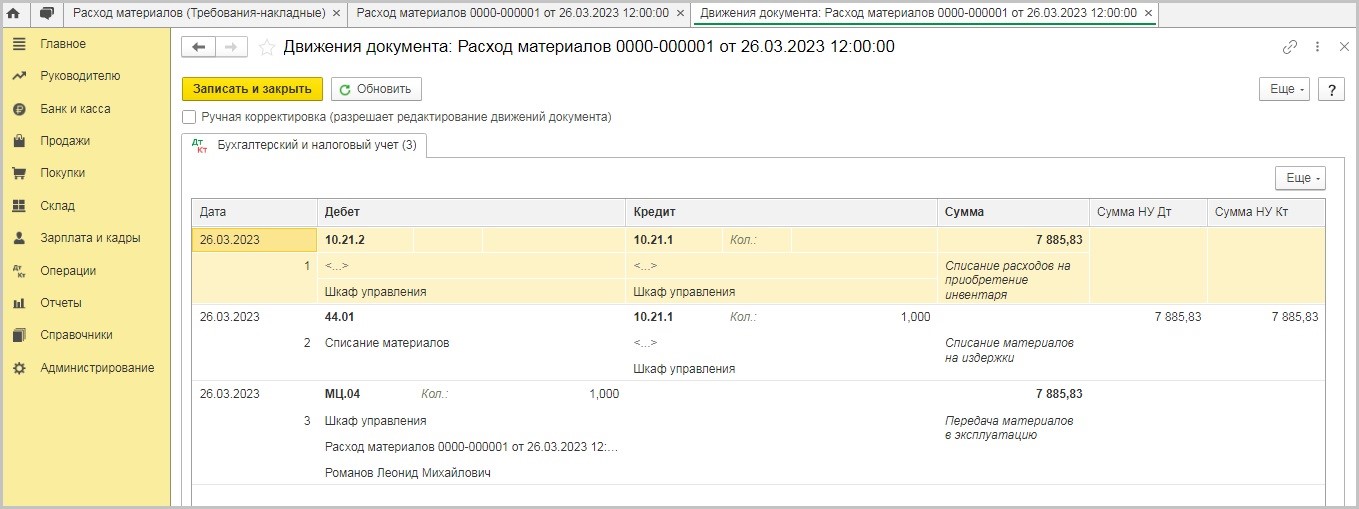

Имущество передано в эксплуатацию сразу после создания. Для этого оформляется документ «Расход материалов (Требование-накладная)» в разделе «Склад»:

Для заполнения номенклатуры можно использовать «Подбор». Но если номенклатурный справочник небольшой, можно использовать простой способ: начинаем вносить название. Программа подберет автоматически. Остается выбрать и указать количество.

Посмотрим какие проводки сформирует этот документ:

Д 10.21.2 К 10.21.1 Закрытие субсчетов по малоценному оборудованию в БУ.

Д 44.01 К 10.21.1 Признание в расходах малоценного оборудовании в НУ.

Счет дебета может быть 20, 25, 26 и т.п., в зависимости от учетной политики.

Д МЦ.04 На забалансовом счете отражено вновь созданное оборудование.

По ОСВ видно, что счет 10.21 теперь «закрыт» и по БУ, и по НУ:

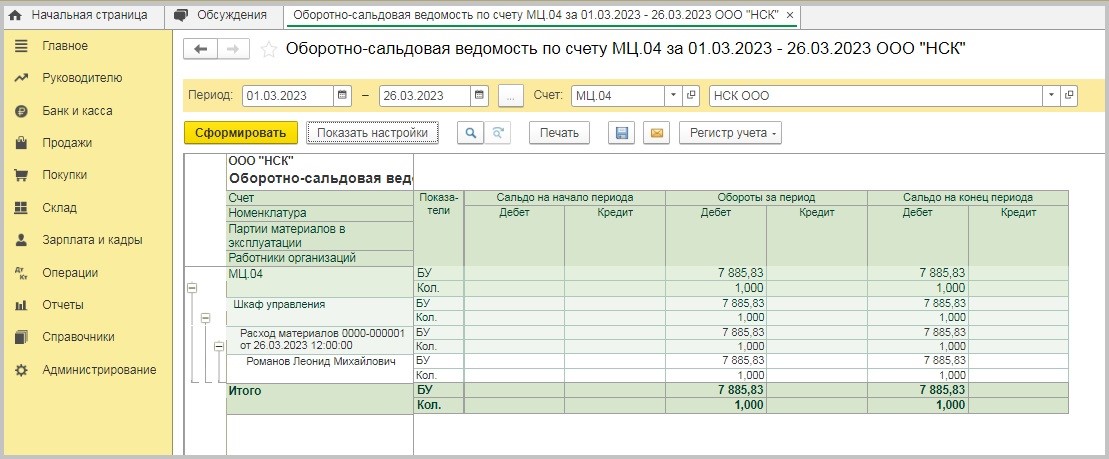

Малоценное оборудование числится теперь на забалансовом счете.

Настройки регистра показывают дату ввода в эксплуатацию и ответственное лицо. Можно использовать этот регистр при инвентаризации.

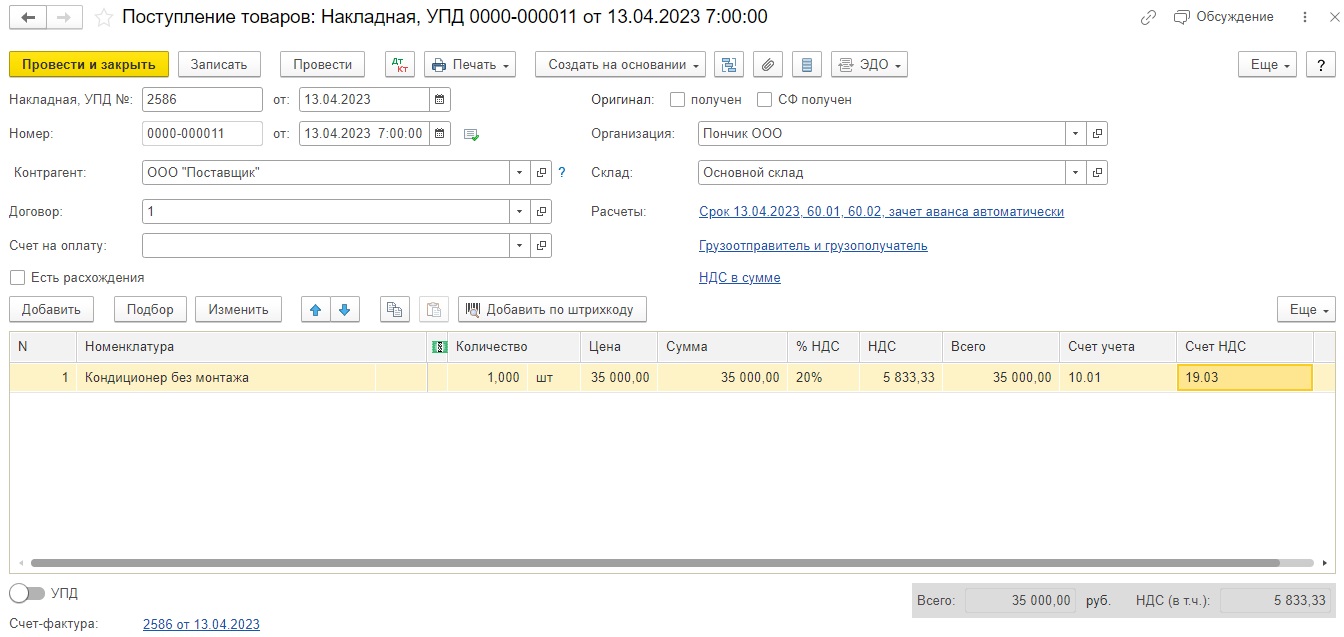

Также давайте разберем случай, когда малоценное оборудование необходимо скомплектовать с услугами, например, организация купила кондиционер за 35 000 рублей, в т. ч. НДС и еще 10 000 рублей, в т. ч. НДС заплатила за его установку и монтаж.

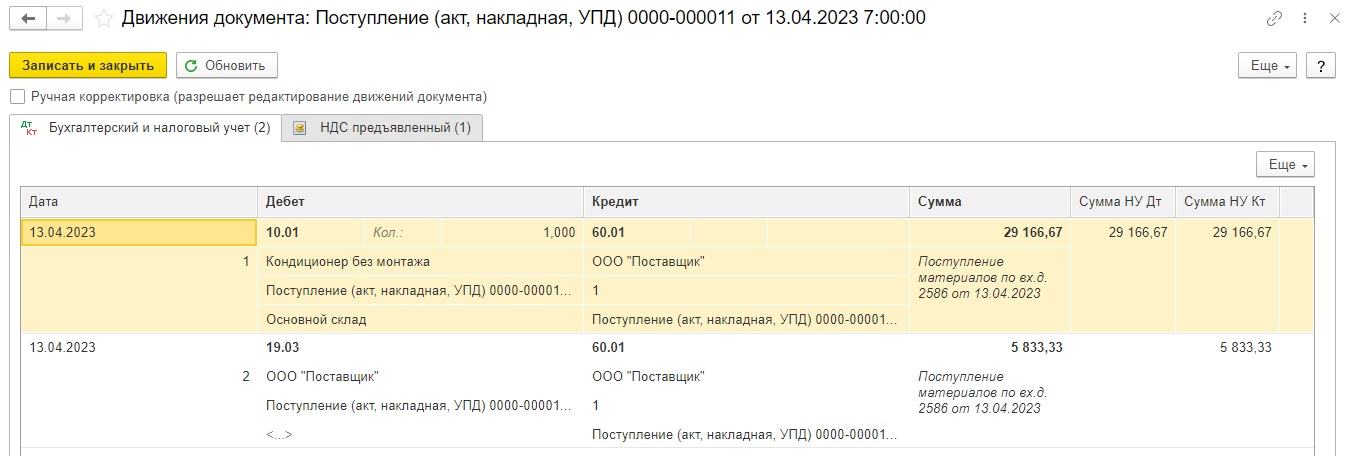

Начинаем стандартно: приходуем кондиционер как материал на 10 счет документом «Поступление (акт, накладная)» в разделе «Покупки».

Программа сформирует привычные нам проводки поступления кондиционера Д 10.01 К 60.01 и выделения НДС Д 19.03 К 60.01.

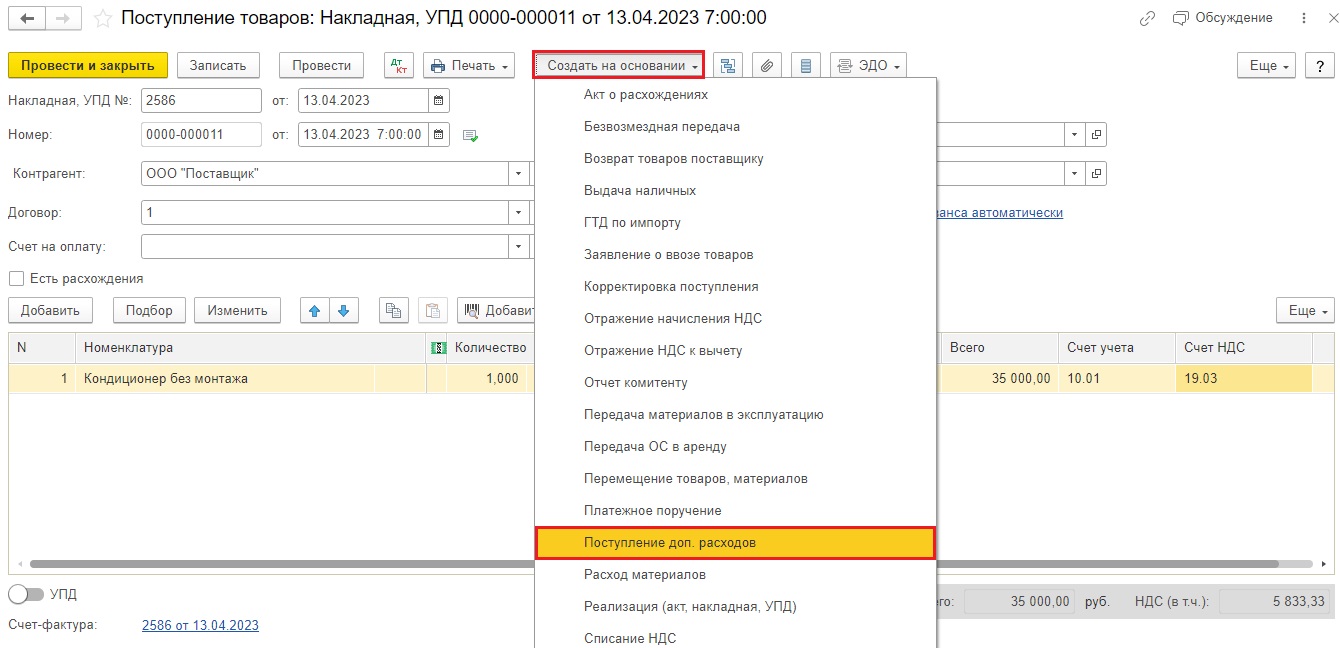

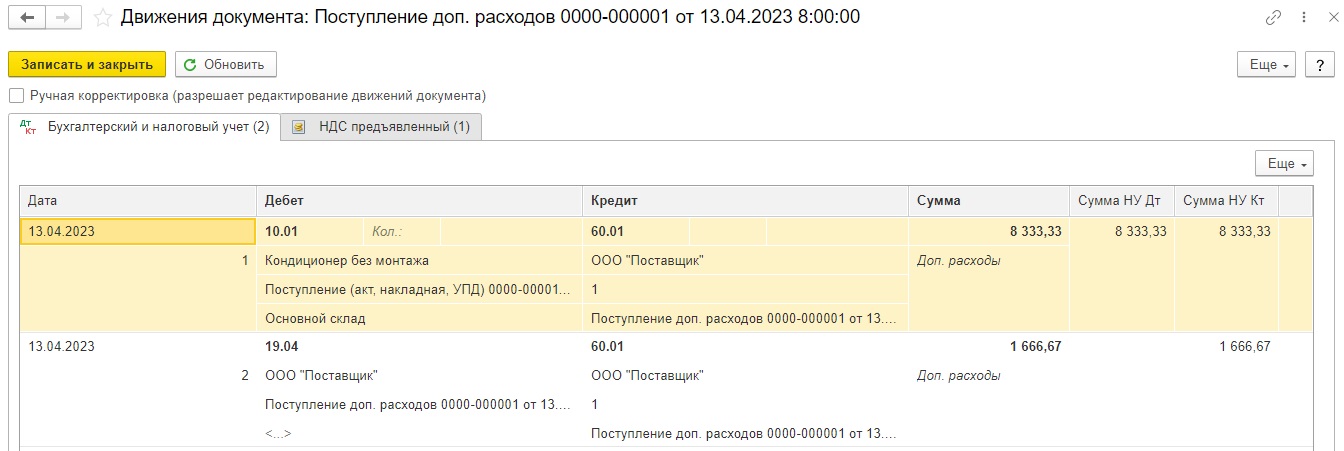

Далее в этом же документе поступления по кнопке «Создать на основании» создадим документ «Поступление доп. расходов».

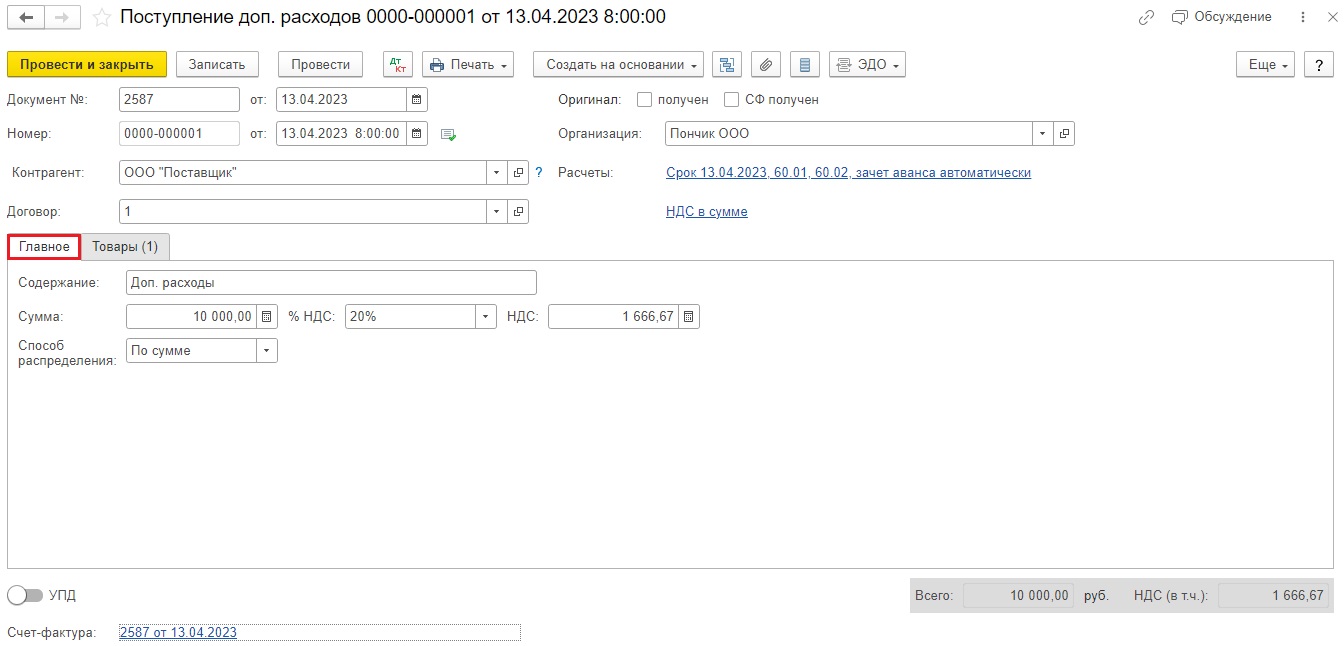

В открывшемся документе на вкладке «Главное» вносим сумму за монтаж кондиционера 10 000 рублей, в т. ч. НДС.

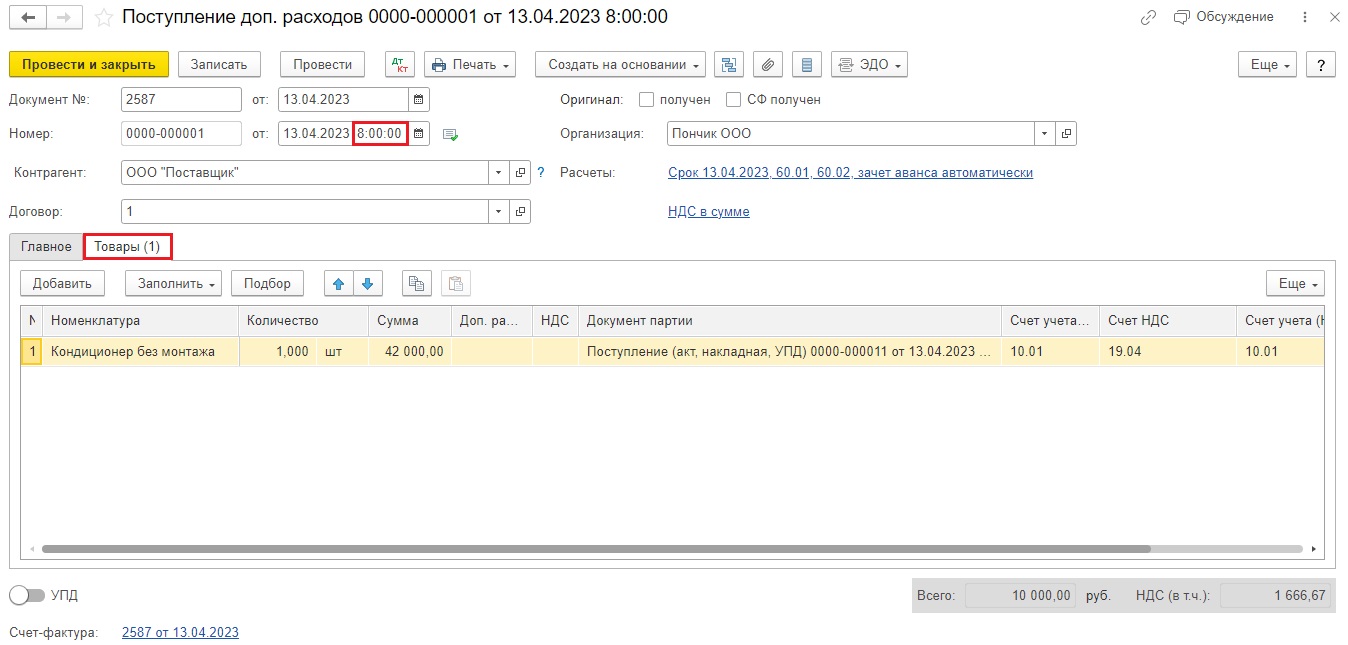

На вкладке «Товары» автоматически подтянулся наш кондиционер.

Важный нюанс: поступление доп. расходов должно быть по времени позже, чем документ поступления ТМЦ.

Несмотря на то, что в документе «Поступления доп. расходов» мы оприходовали услуги монтажа проводки будут аналогичные, потому что эти услуги увеличивают себестоимость кондиционера.

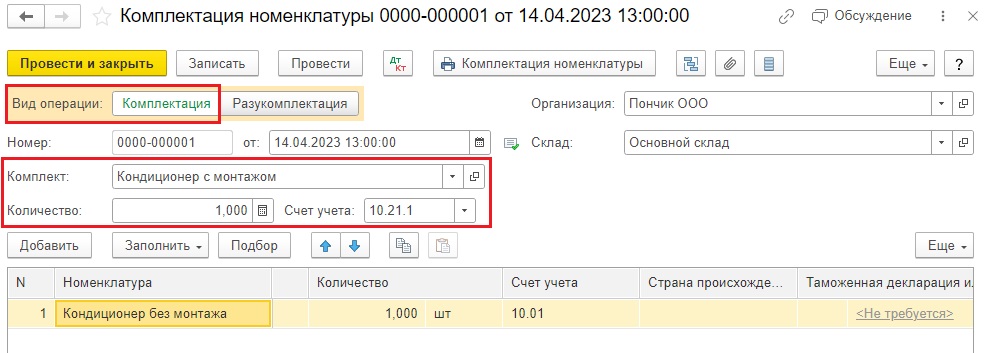

Теперь пора сформировать документ «Комплектация номенклатуры» в разделе «Склад».

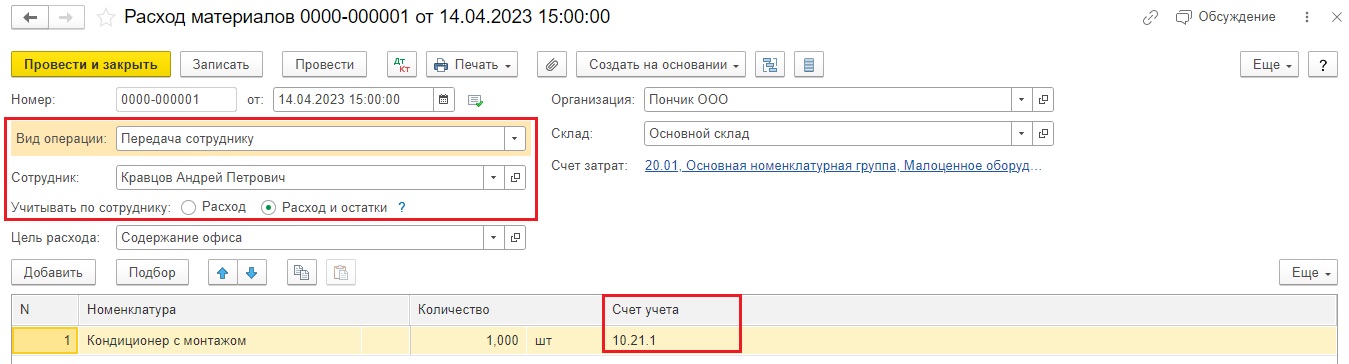

Вид операции выберем «Комплектация», в поле «Комплект» создадим новую номенклатуру «Кондиционер с монтажом», счет учета 10.21.1.

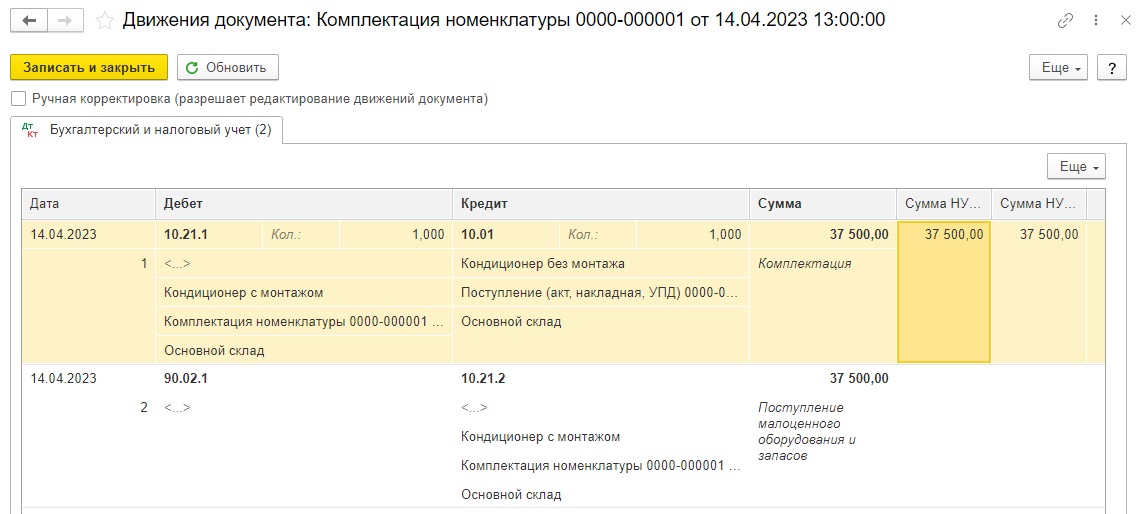

Проводки документа уже знакомые:

Д 10.21.1 К 10.01 — скомплектовано малоценное оборудование

Д 90.02.1 К 10.21.1 — в БУ списана себестоимость кондиционера

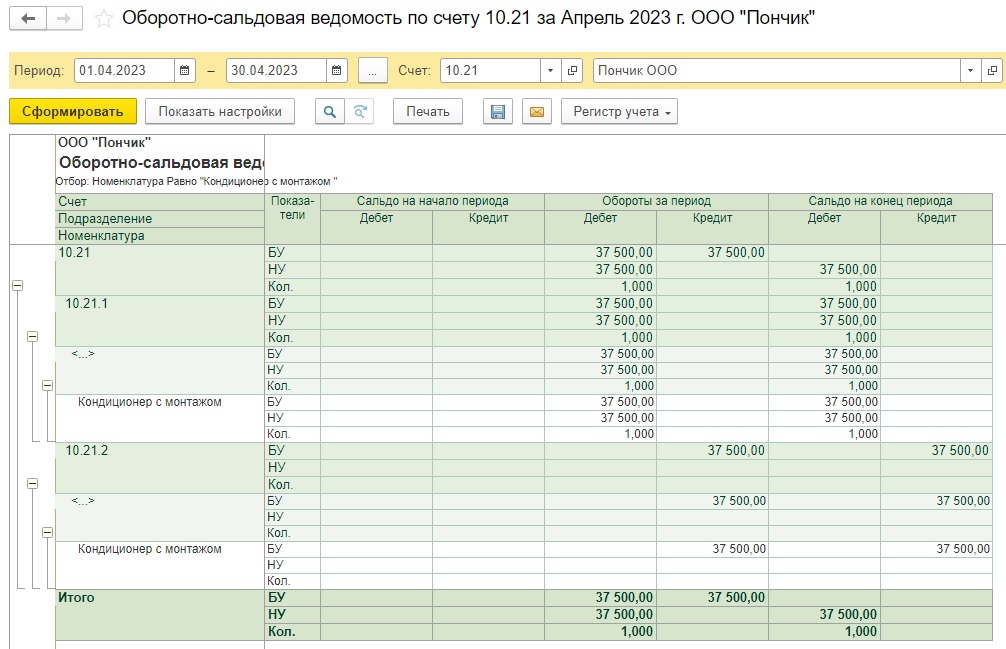

В оборотно-сальдовой ведомости это отлично видно.

Напоследок остается ввести документ «Расход материалов (Требование-накладная)».

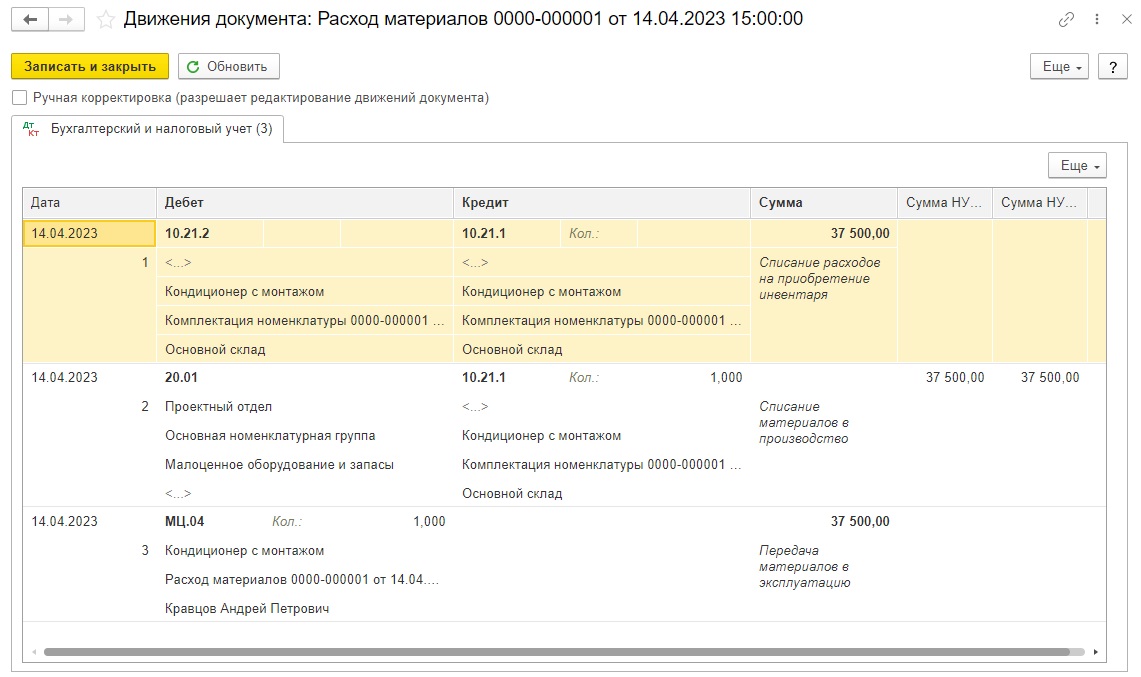

1С: Бухгалтерия делает взаимозачет сумм на 10 счете в БУ (Д 10.21.1 К 10.21.1), списывает стоимость кондиционера в НУ (Д 20.01 К 10.21.1) и относит его на забаланс для последующей инвентаризации (Д МЦ.04).

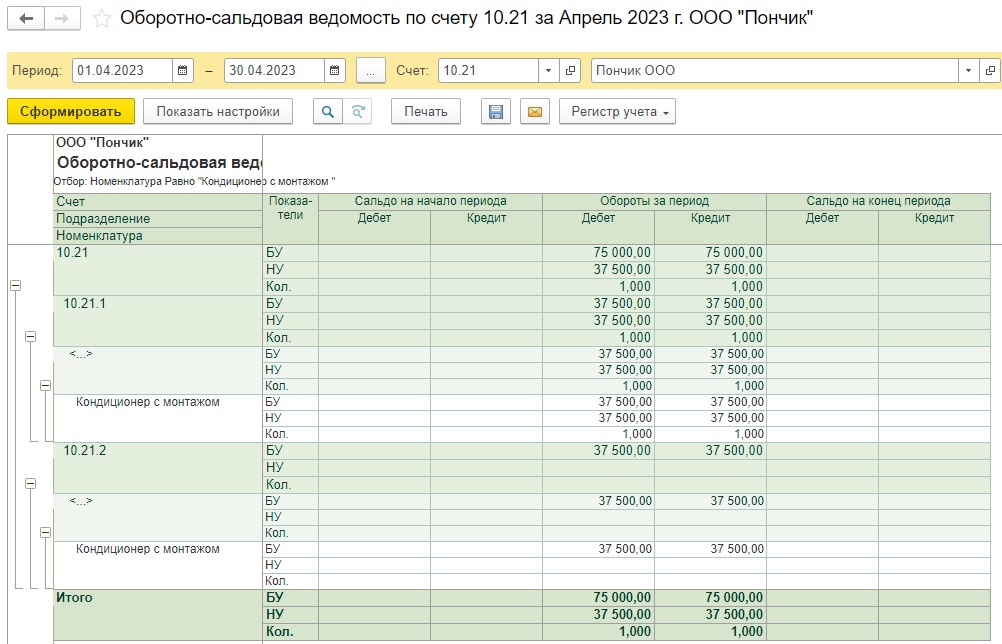

Теперь наша оборотно-сальдовая ведомость по счету 10.21 тоже выглядит отлично!

Автор статьи: Ольга Долгих