Почему сумма НДС по эквайринговым операциям попадает в доходы при УСН с НДС в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 24.07.2025 08:44

- Автор: Administrator

- Просмотров: 53288

Сегодня банковский терминал есть практически в каждой торговой точке, даже самой небольшой. Оплаты платежными картами или через систему быстрых платежей (СБП) делают расчёты быстрее и безопаснее, а покупателю не нужно заботиться о наличных деньгах. К компаниям, которые принимают оплату от своих покупателей по терминалу, конечно, в том числе, относятся организации и предприниматели на УСН. При этом, у некоторых упрощенцев, которые с 2025 г. стали плательщиками НДС, возникли трудности при отражении эквайринговых операций: при отражении поступлений оплаты от банка-эквайера на расчетный счет организации 1С: Бухгалтерия учитывает в доходной части полную сумму поступившей оплаты, не «очищенную» от суммы НДС. А это неверно. Как мы знаем, в целях исчисления налога УСН в доходную часть должна попадать сумма без учёта НДС (п. 1 ст. 346.15, п. п. 1, 2 ст. 248 НК РФ). Такой ошибки в учёте можно избежать, соблюдая правильную хронологическую последовательность проведения документов в 1С: Бухгалтерии предприятия ред. 3.0. Как это сделать расскажем в этом материале!

Давайте вспомним, какие документы используются при отражении операций по эквайрингу в программе.

Первый этап - отражение факта оплаты покупателя платёжной картой или через СБП. Для этого в программе предусмотрено два документа. При оформлении розничной продажи используют документ «Отчет о розничных продажах» в разделе «Продажи» (заполняется вкладка «Безналичные оплаты»). Также можно воспользоваться документом «Операция по платежной карте» в разделе «Банк и касса» - «Операции по платежным картам». Этот документ используется для отражения факта оплаты по оптовым продажам, а также по предоплатам от покупателей.

Второй этап - после того как оплата от банка-эквайера поступит на расчетный счет организации в разделе «Банк и касса» - «Банковские выписки» регистрируется документ «Поступление на расчетный счет».

ВАЖНО! Для включения в доходную часть корректной суммы без учёта НДС в программе сначала должен быть проведён документ «Отчет о розничных продажах» или «Оплата платёжной картой», а только потом «Поступление на расчетный счет».

Давайте рассмотрим два практических примера в программе 1С: Бухгалтерия предприятия ред. 3.0. В первом примере рассмотрим вариант с использованием документа «Отчет о розничных продажах», а во втором - вариант с документом «Операция по платежной карте».

Алгоритм действий для отражения эквайринговых операций при УСН с НДС в 1С: Бухгалтерии предприятия ред. 3.0

ИП Кобелев А.В. применяет упрощенную систему налогообложения с объектом «Доходы», с 2025 года является плательщиком НДС по ставке 5%. Предприниматель осуществляет торговлю товаров и предоставление услуг в розницу.

Настройка программы

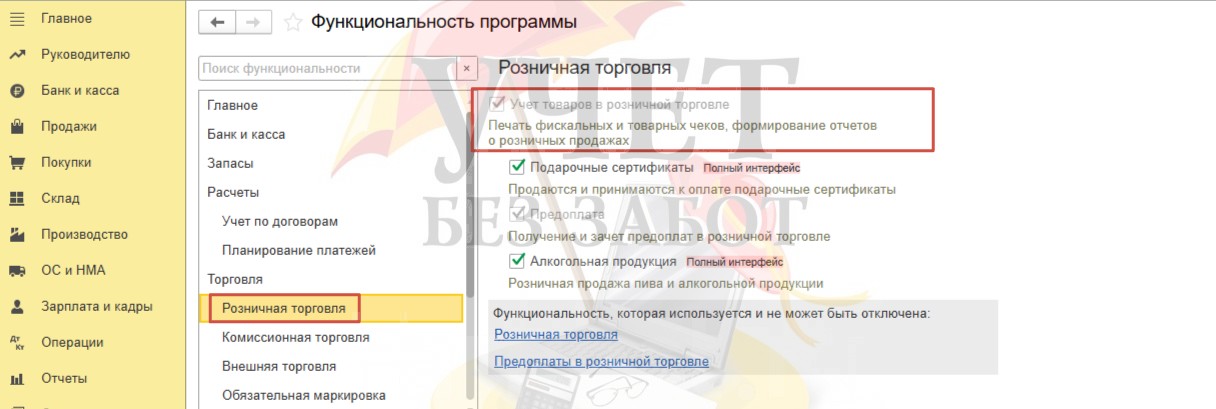

Для возможности отражения операций по розничной торговле в программе должна быть включена соответствующая функциональность.

Перейдем в раздел меню «Главное» и выберем пункт «Функциональность». На вкладке «Розничная торговля» должен быть установлен флаг «Учет товаров в розничной торговле».

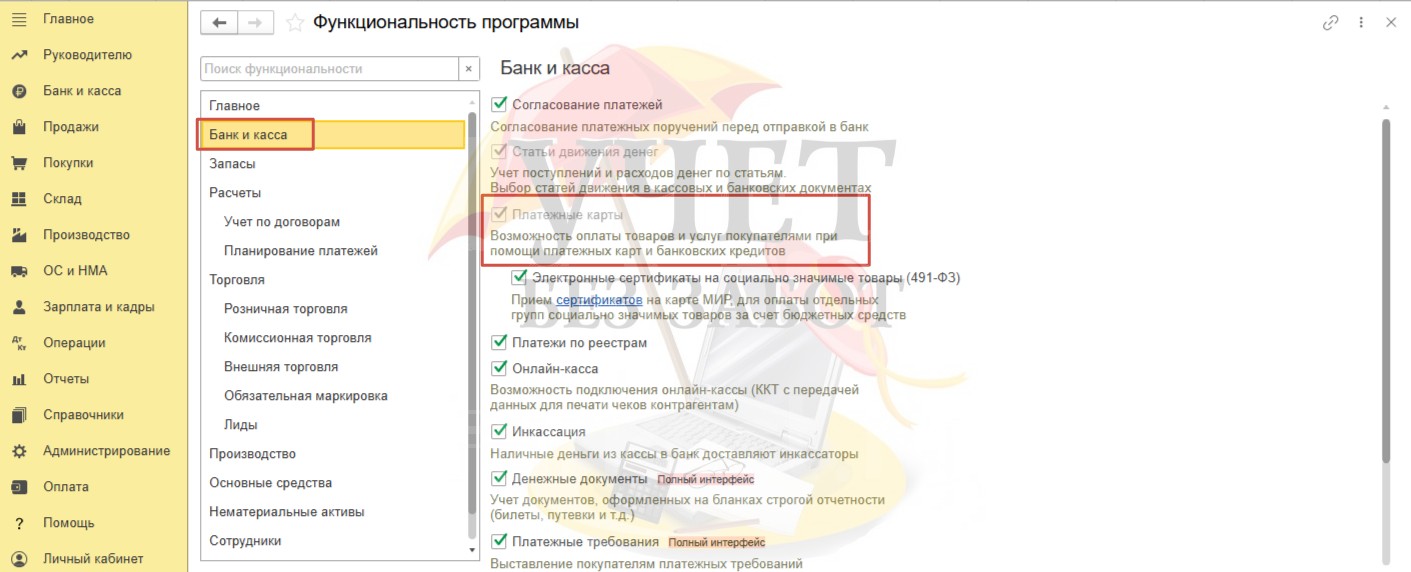

Кроме этого, на вкладке «Банк и касса» должен быть установлен флаг «Платежные карты» для возможности корректного отражения эквайринговых операций или оплат по СБП.

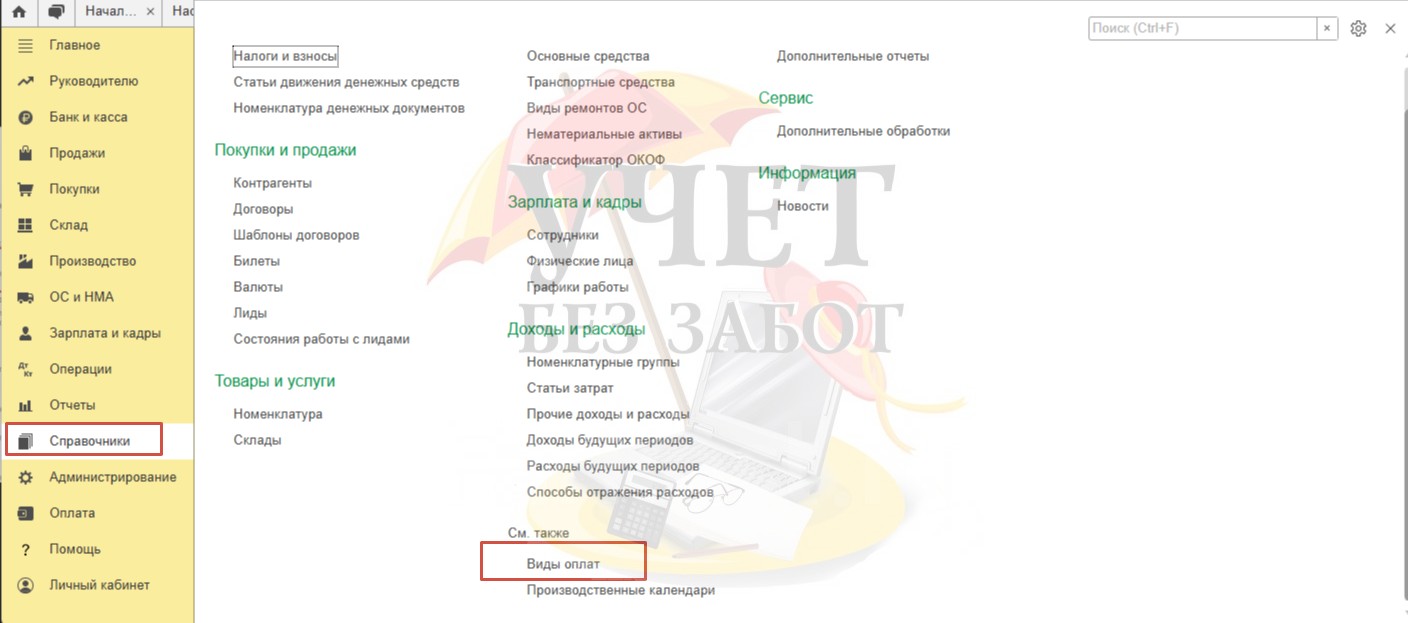

Создание вида оплаты

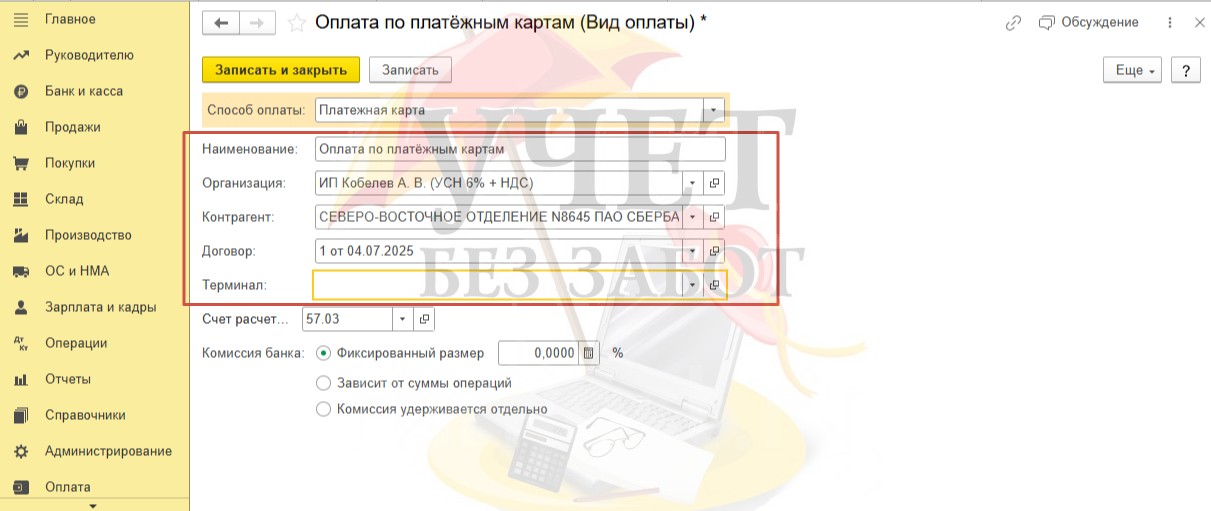

Перейдем в раздел меню «Справочники» и выберем пункт «Виды оплат» в подразделе «См. также».

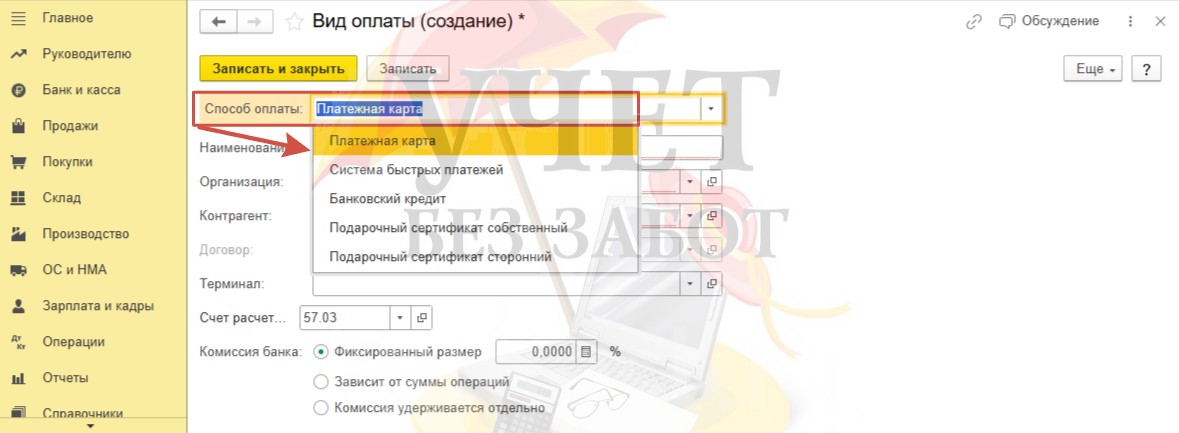

Используем команду «Создать» для регистрации нового вида оплаты.

Для реализации нашего практического примера в поле «Способ оплаты» выберем вариант «Платежная карта». Если вы используете оплату через СБП (систему быстрых платежей), то в программе предусмотрен и такой способ. Выберите его при необходимости.

Далее последовательно заполним поля – укажем наименование, выберем организацию. В поле «Контрагент» следует выбрать банк-эквайер, а в поле «Договор» реквизиты соответствующего соглашения на обслуживание. В поле «Терминал» есть возможность выбрать подключаемое оборудование при необходимости.

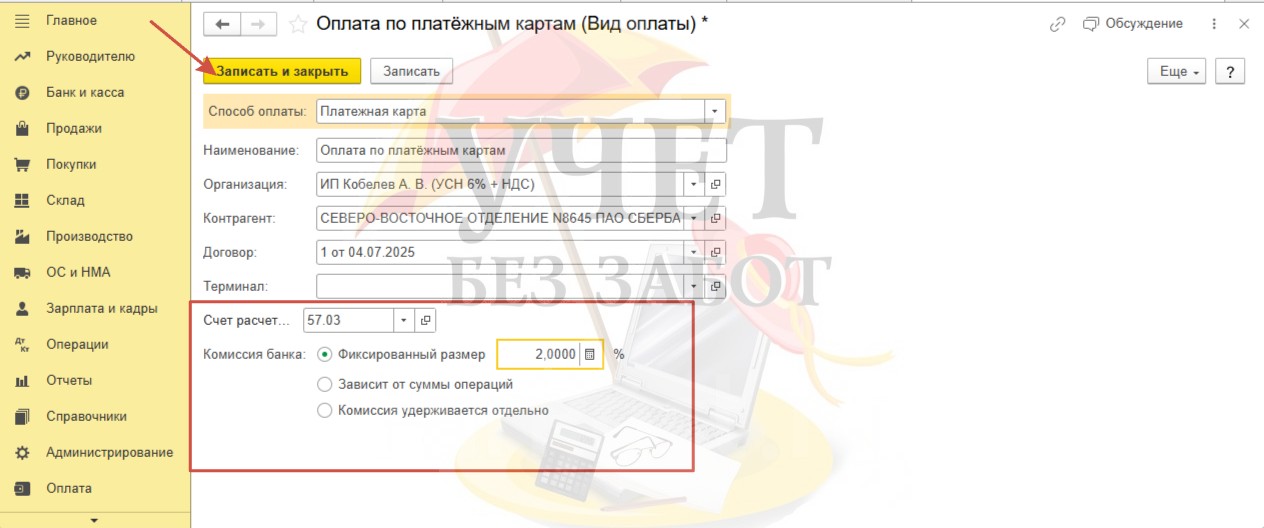

Значение в поле «Счет расчетов» установлено по умолчанию. При поступлении оплаты она будет отнесена на счёт 57.03 «Продажи по платежным картам». Далее программа предлагает выбрать вариант учёта комиссии банка. По условиям нашего примера комиссия удерживается в фиксированном размере 2 %. Для сохранения нажимаем «Записать и закрыть».

Пример № 1. Отчет о розничных продажах

Операции, которые требуется отразить в программе:

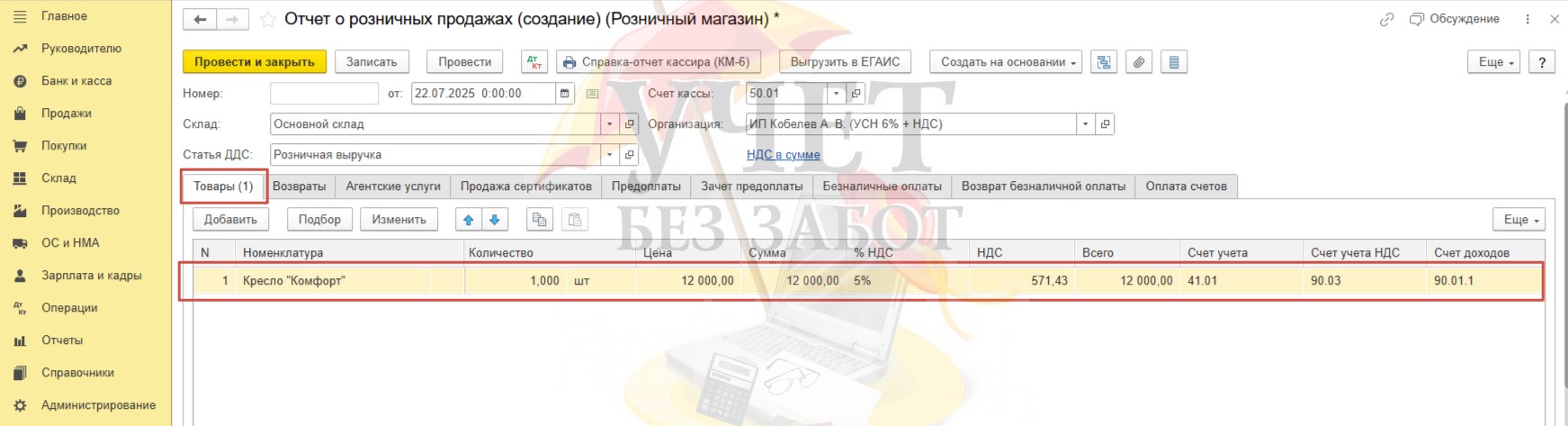

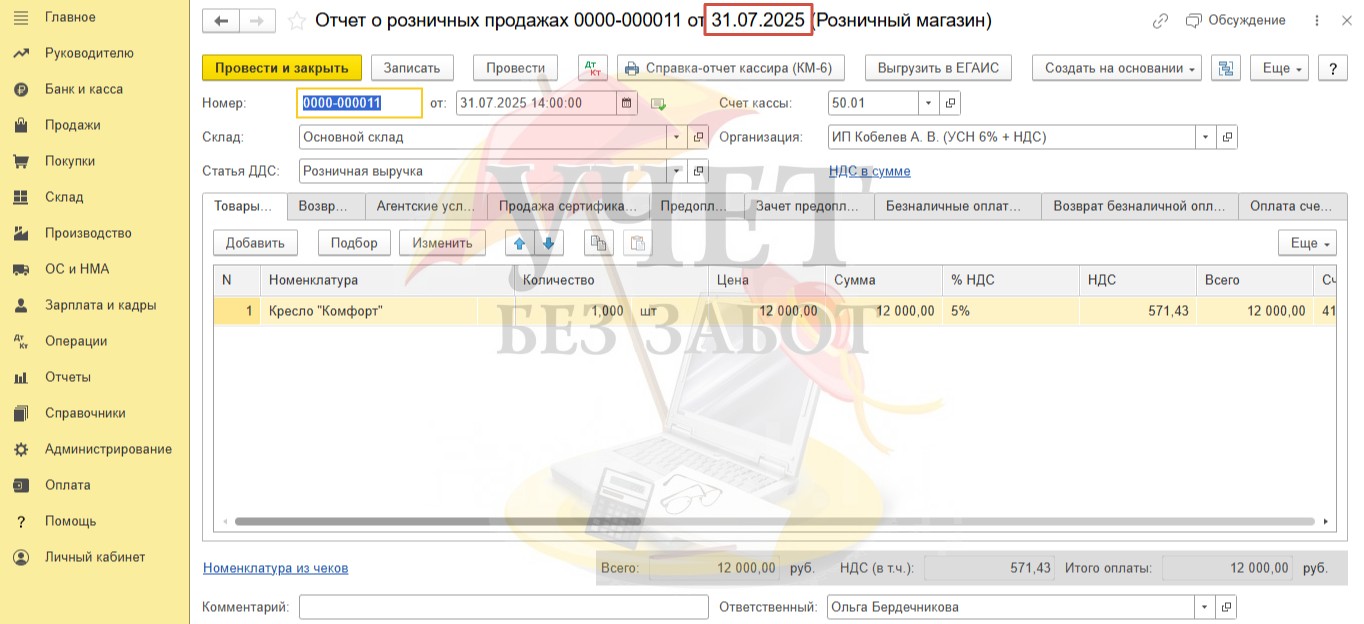

22.07.2025 продан товар покупателю, произведена безналичная оплата платежной картой в размере 12 000 руб. (в т.ч. НДС 5% - 571,43);

23.07.2025 на расчетный счет предпринимателя поступила оплата от банка-эквайера.

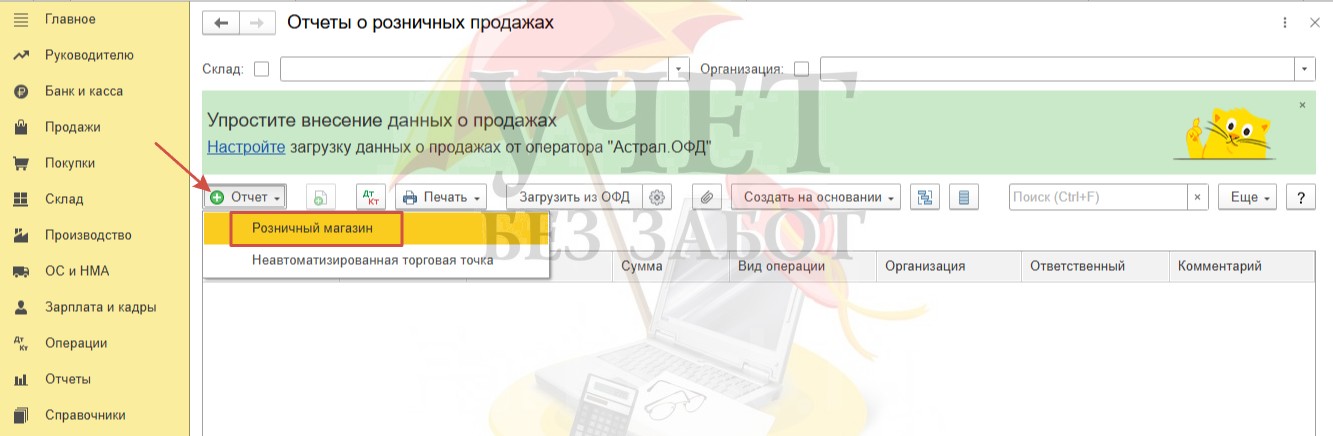

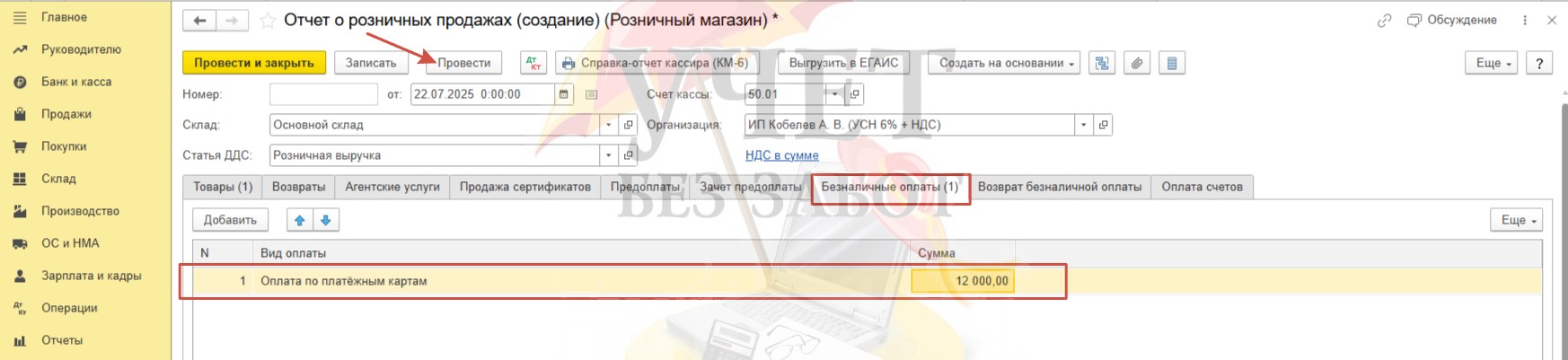

Перейдем в раздел меню «Продажи» и выберем пункт «Отчеты о розничных продажах». Далее воспользуемся командой «Отчет» - «Розничный магазин».

Заполним вкладку «Товары» - выберем номенклатуру, укажем количество и цену.

На вкладке «Безналичные оплаты» добавим ранее зарегистрированный нами вид оплаты «Оплата по платёжным картам» и укажем сумму. Проведём документ.

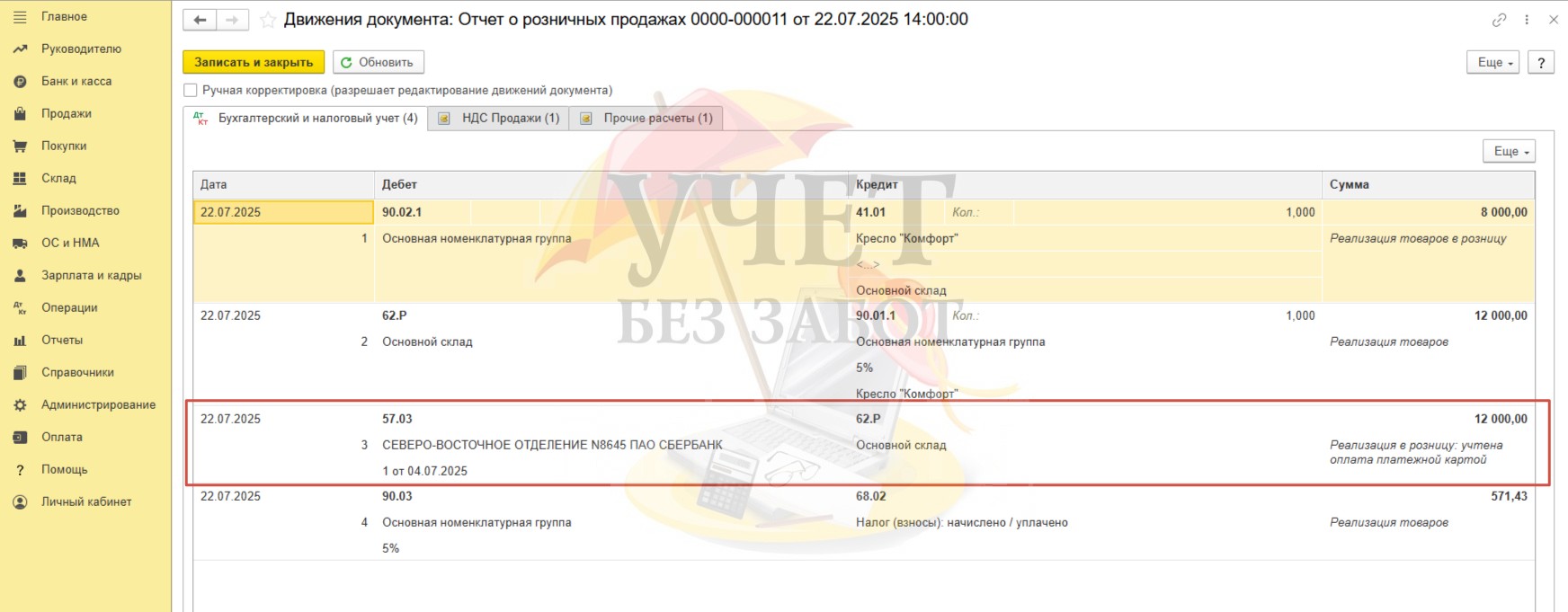

Как мы и говорили ранее, до момента зачисления оплаты на расчётный счет средства учитываются на счете 57.03. Пока средства не поступили на расчетный счет предпринимателя, они не признаются доходом в целях исчисления налога УСН.

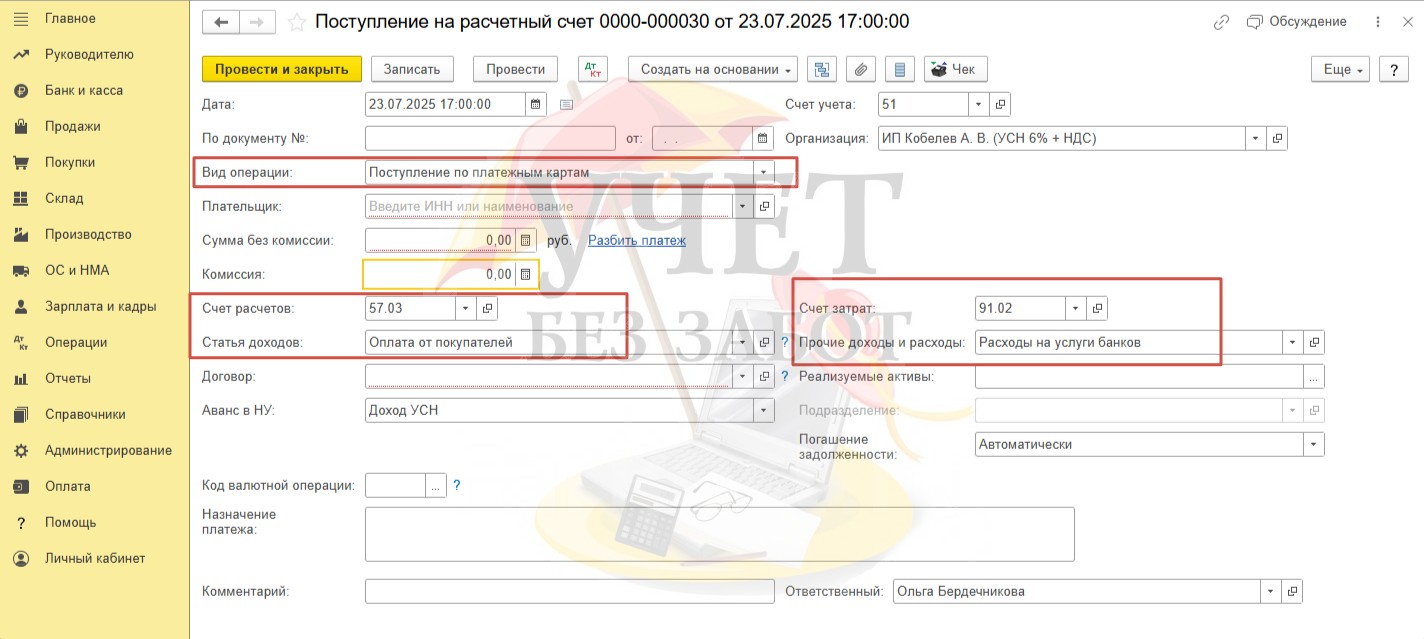

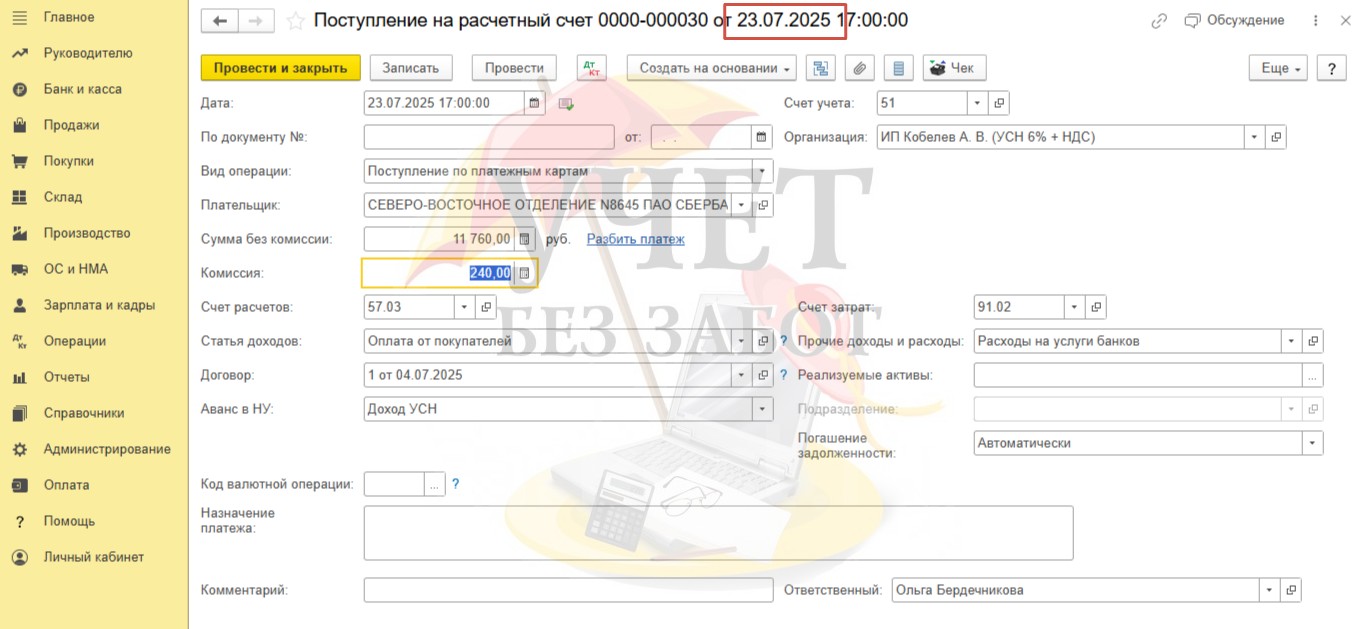

Для отражения поступления оплаты от банка-эквайера зарегистрируем документ «Поступление на расчётный счет» в разделе «Банк и касса» - «Банковские выписки».

При создании/загрузке документа «Поступление на расчетный счет» важно выбрать верный вид операции – «Поступление по платежным картам». Это поможет вам не ошибиться в счетах учета по операции. Выделенные поля будут заполнены автоматически.

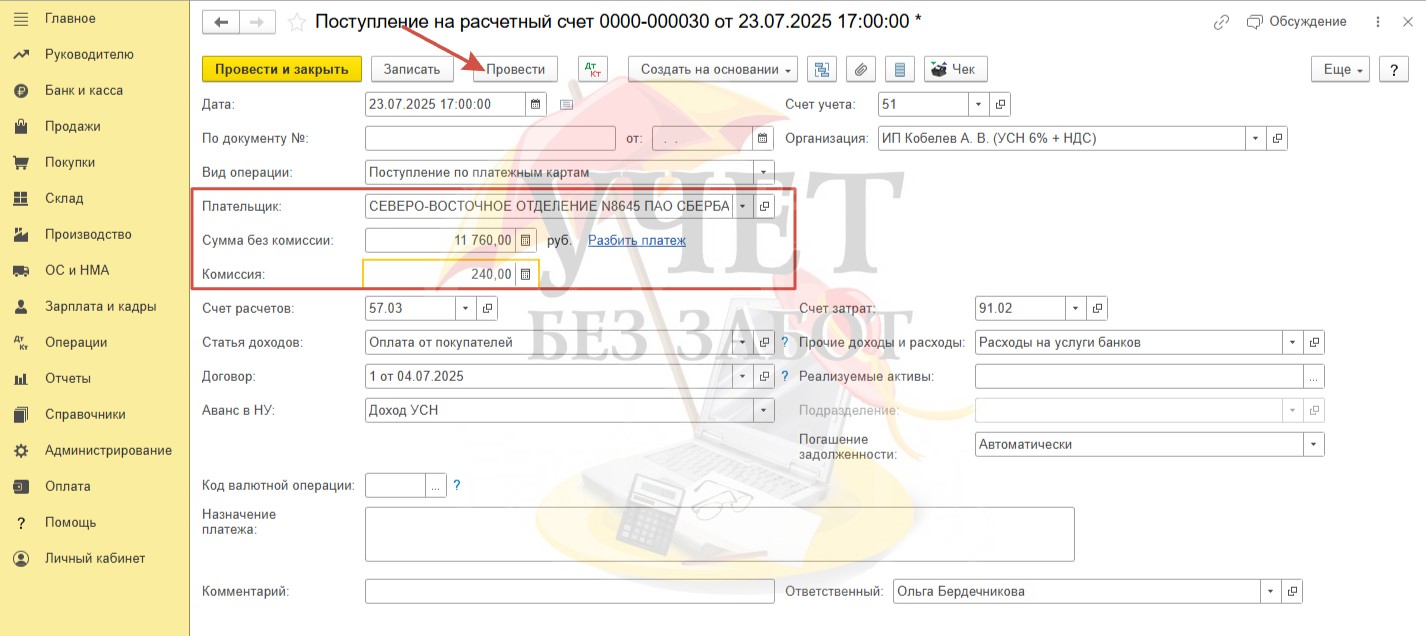

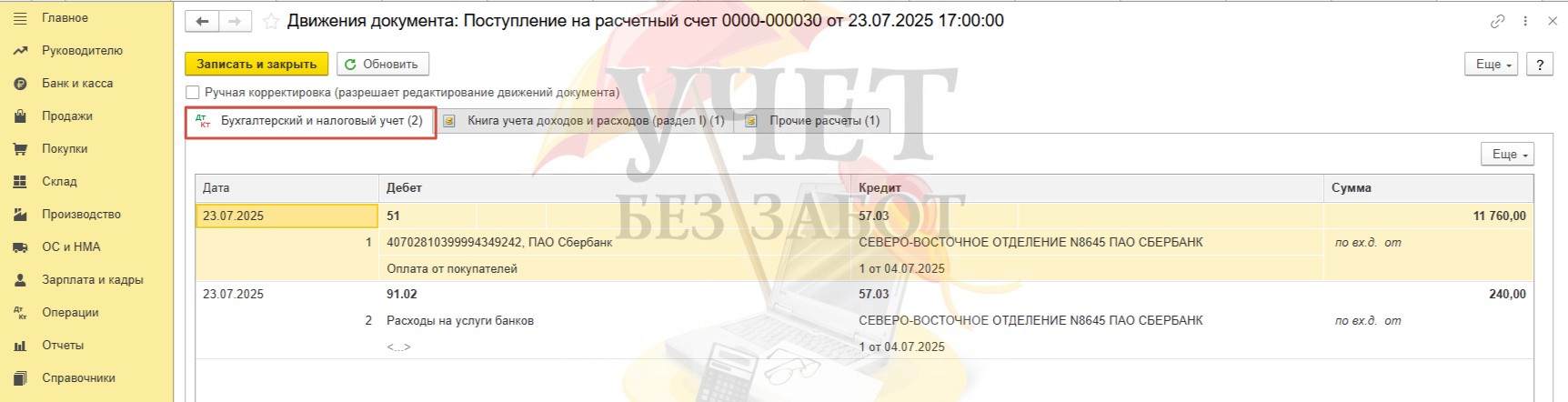

В поле «Плательщик» выберм банк-эквайер. В поле «Сумма без комиссии» следует указать сумму поступления, уменьшенную на удержанную банком комиссию. По условиям нашего примера покупатель внёс оплату платёжной картой 12 000 руб.; сумма комиссии составляет 240 руб. (12 000 * 2% = 240). Тогда в поле «Сумма без комиссии» укажем сумму 11 760 руб. (12 000 – 240 = 11 760). Значение в поле «Комиссия» будет установлено автоматически. Программа сама рассчитает сумму, исходя из заданных условий расчета комиссии банка, зафиксированных в программе в карточке договора. Проведем документ.

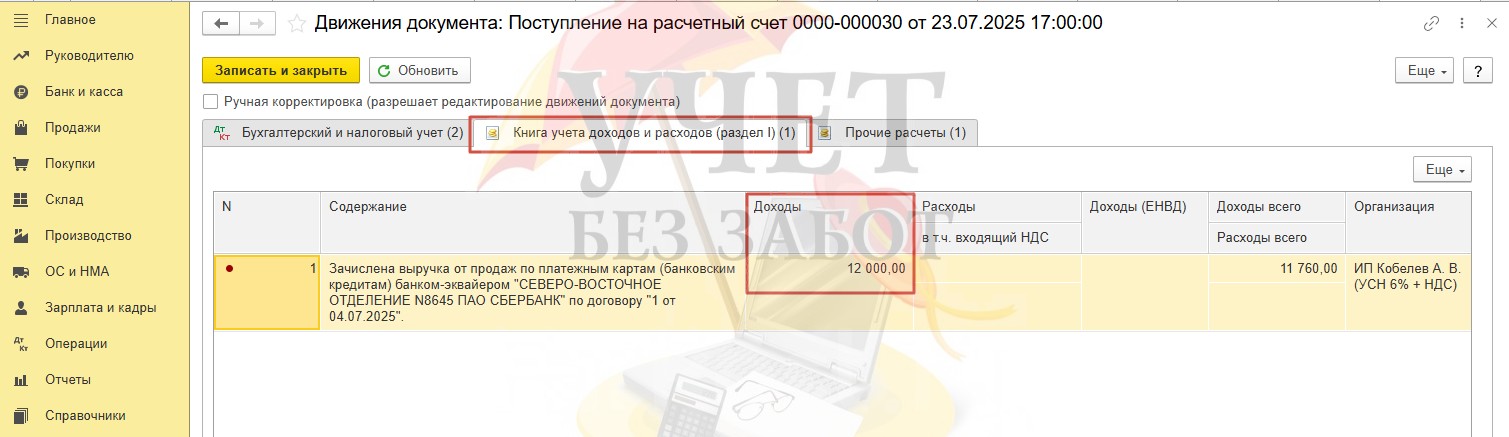

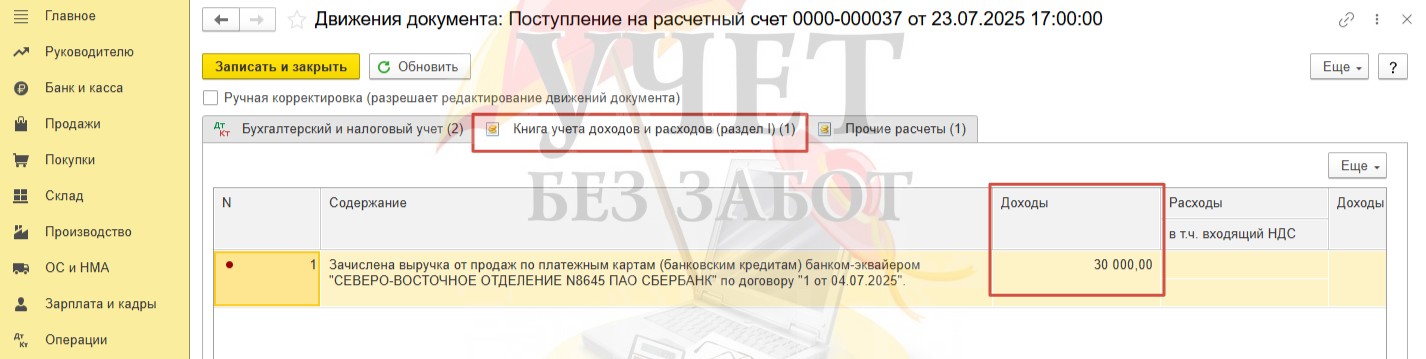

Программа формирует проводки по бухгалтерскому учёту, в результате которых закрывается сальдо по данной операции по счету 57.03, фиксируется поступление средств на расчетный счет, а сумма комиссии учитывается в расходах на счете 91.02.

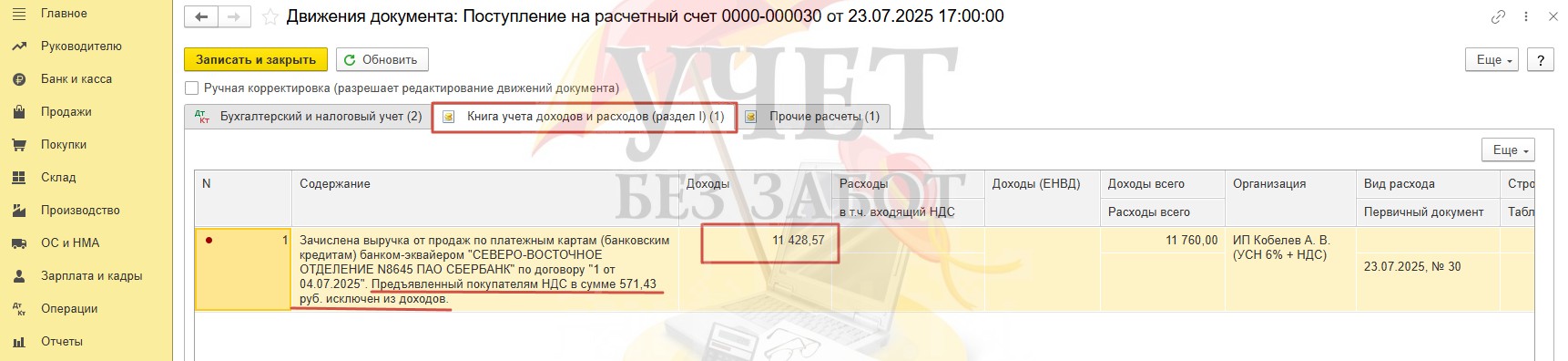

Особое внимание обращаем на регистр «Книга учета доходов и расходов (раздел I)». День зачисления средств по оплатам, произведенных платежными картами является моментом получения дохода в целях расчета налога УСН (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 10.02.2020, №03-11.8398).

При этом, сумма поступившей оплаты от покупателя без уменьшения на сумму комиссии попадает в доходную часть за вычетом суммы НДС (12 000 – 571,43 = 11 428, 57). И это абсолютно верно (п. 1 ст. 248, п. 2 ст. 249, п. 1 ст. 346.15 НК РФ). По условиям нашего примера предприниматель применяет упрощенную систему с объектом «доходы», поэтому в расходах учесть комиссию не получится. А вот фирмы и предприниматели на УСН с объектом «доходы минус расходы» могут воспользоваться таким правом и уменьшить налог УСН, включив в расходы сумму банковской комиссии (пп. 9 п. 1 ст. 346.16 НК РФ).

Но практике часто встречается следующая ситуация. Бухгалтер, чтобы избежать большого документооборота формирует «Отчет о розничных продажах» не регулярно. Например, раз в неделю или месяц. Давайте продемонстрируем, какие будут сформированы проводки, если в программе нарушена реальная хронологическая последовательность проведения документов.

Так, допустим сначала был зарегистирован документ «Поступление на расчетный счет».

А документ «Отчет о розничных продажах» был проведён только в конце месяца.

Обратимся к проводкам поступления. Как мы видим в проводках документа поступления на расчетный счет, в доходы ошибочно включается полная сумма, поступившая от покупателя в размере 12 000. При такой последовательности проведения документов программа просто «не видит» суммы НДС и учитвает её в общей сумме дохода.

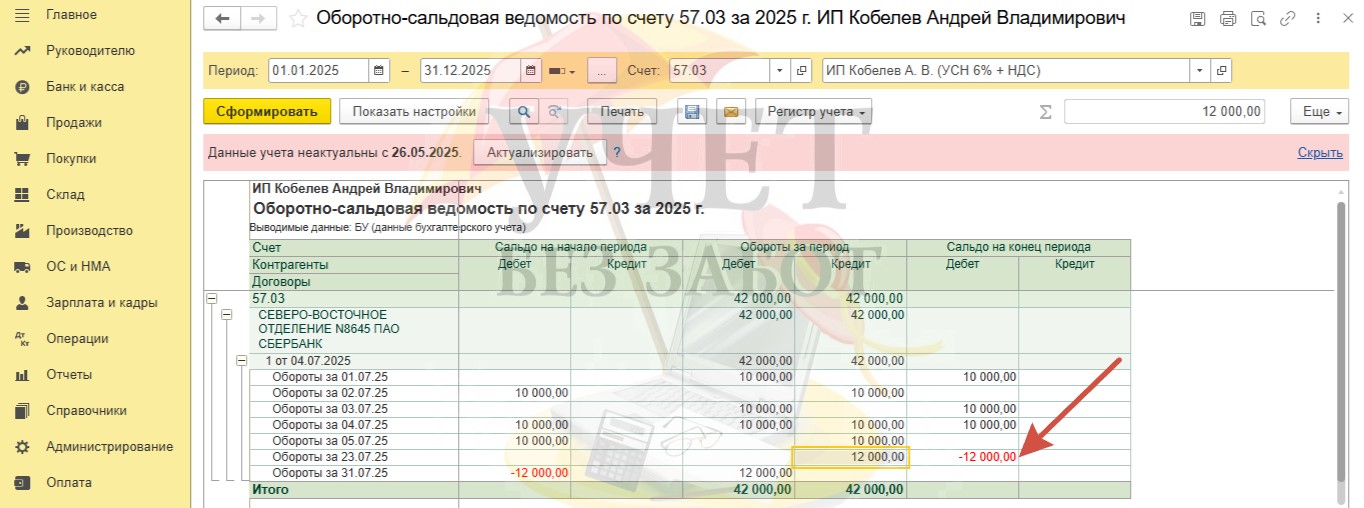

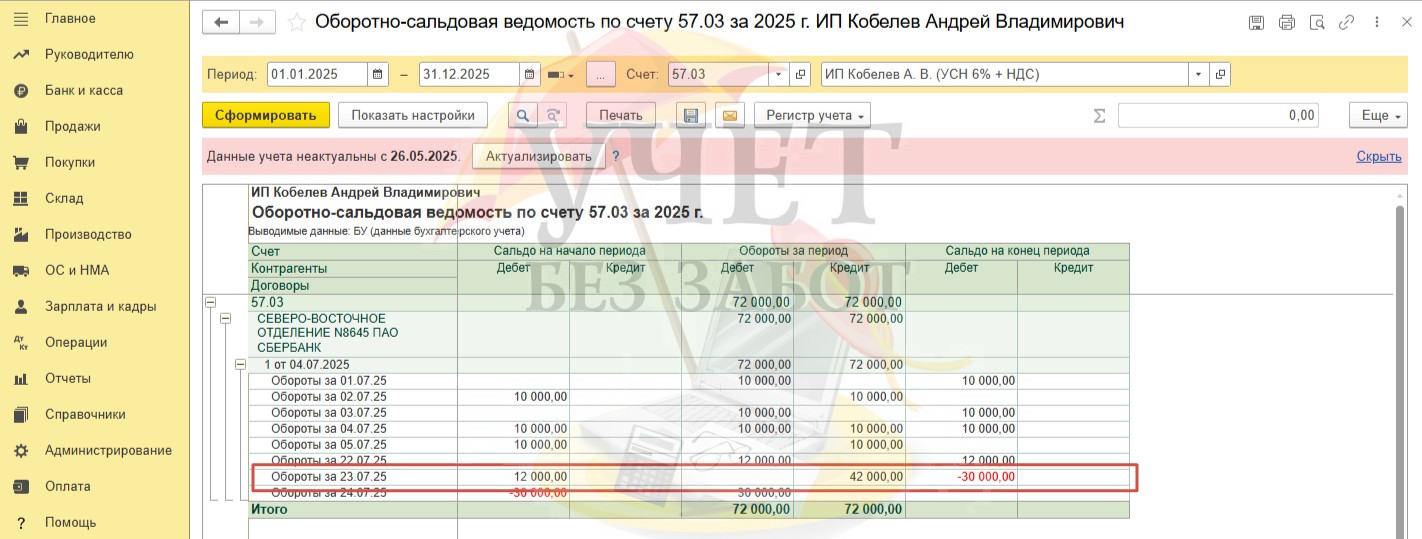

Как отследить такие неверно оформленные операции? Для этой цели можно сформировать оборотно-сальдовую ведомость по счету 57.03 с детализацией по дням в разделе «Отчеты».

О нарушении последовательности проведения документов будет свидетельствовать отрицательное сальдо по Дебету счета 57.03. Анализируя отчет, помните, что сначала обороты по сделке должны проходить по Дебету, а только потом по Кредиту, а не наоборот.

Для исправления ситуации необходимо сначала провести документ «Отчет о розничных продажах», а затем еще раз перепровести документ «Поступление на расчетный счет». Программа переформирует проводки, НДС будет снова исключен из суммы дохода.

Пример №2. Операция по платежной карте

Операции, которые требуется отразить в программе:

22.07.2025 покупателю Камешковой Е.В. были предоставлены консультационные услуги, оплата внесена платёжной картой в размере 30 000 руб. (в т.ч. НДС 5% -1 428,57);

23.07.2025 сумма оплаты поступила от банка-эквайера на расчётный счет предпринимателя.

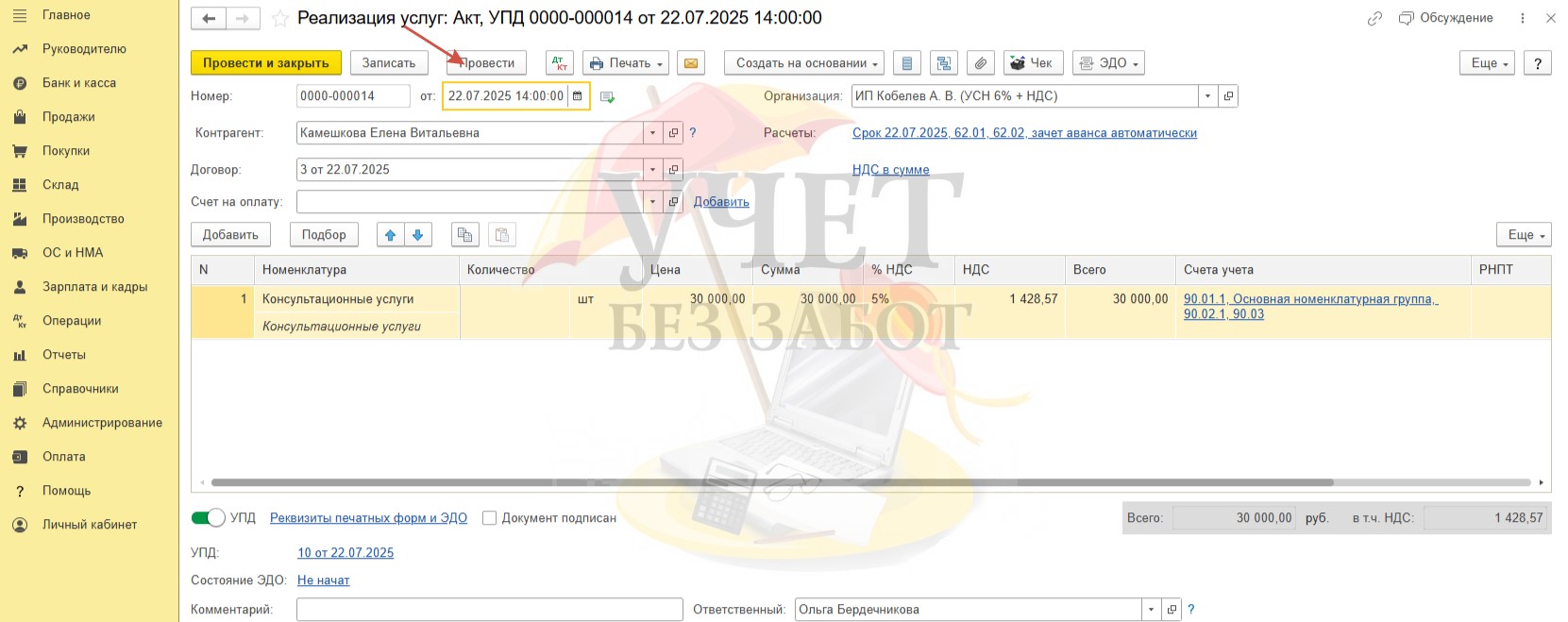

В разделе меню «Продажи» - «Реализация (акты, накладные, УПД)» зарегистрируем документ реализации с видом «Услуги (акт, УПД)». Документ оформляется в обычном порядке.

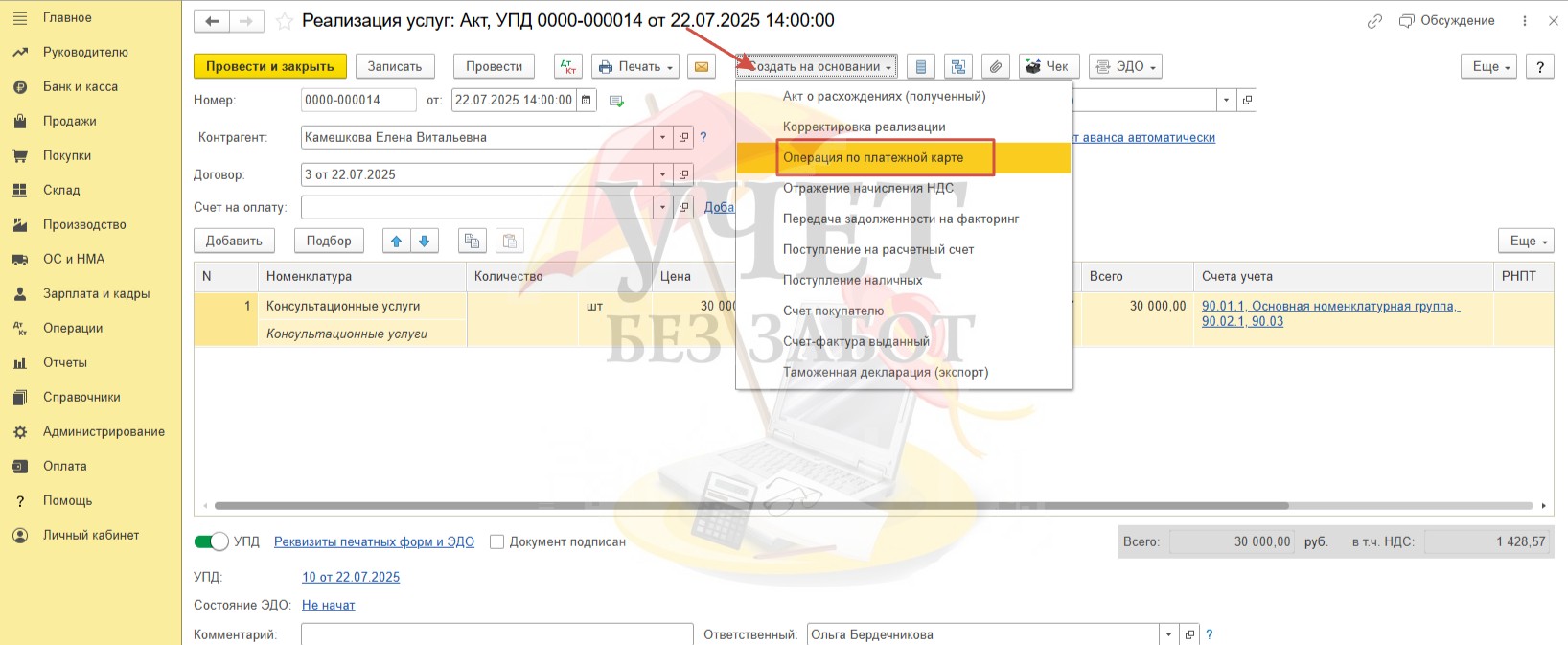

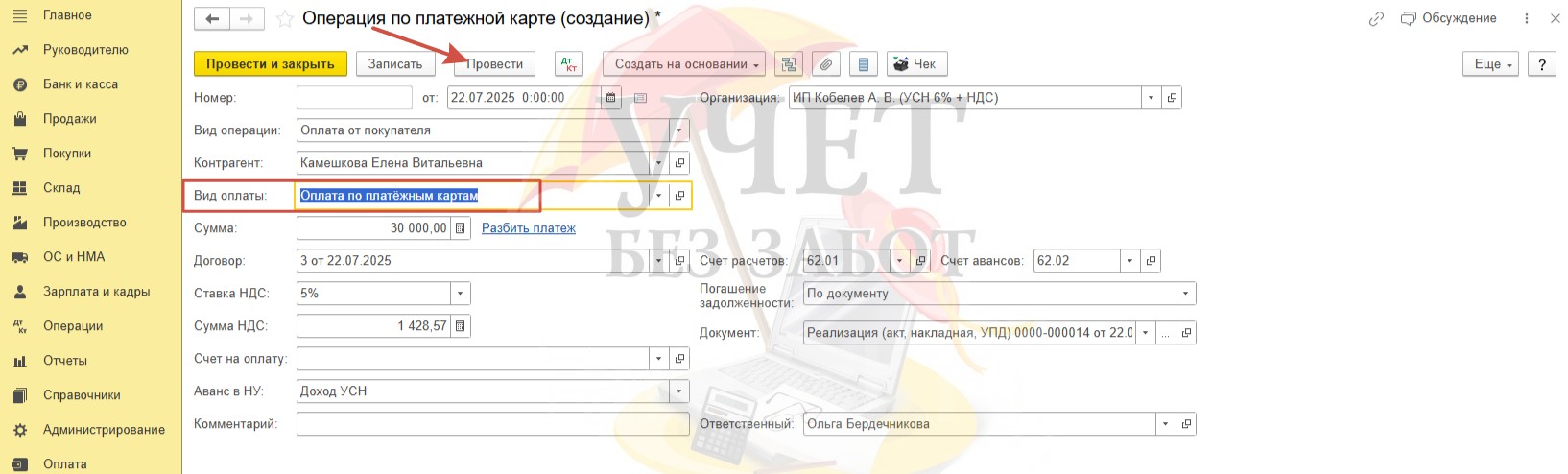

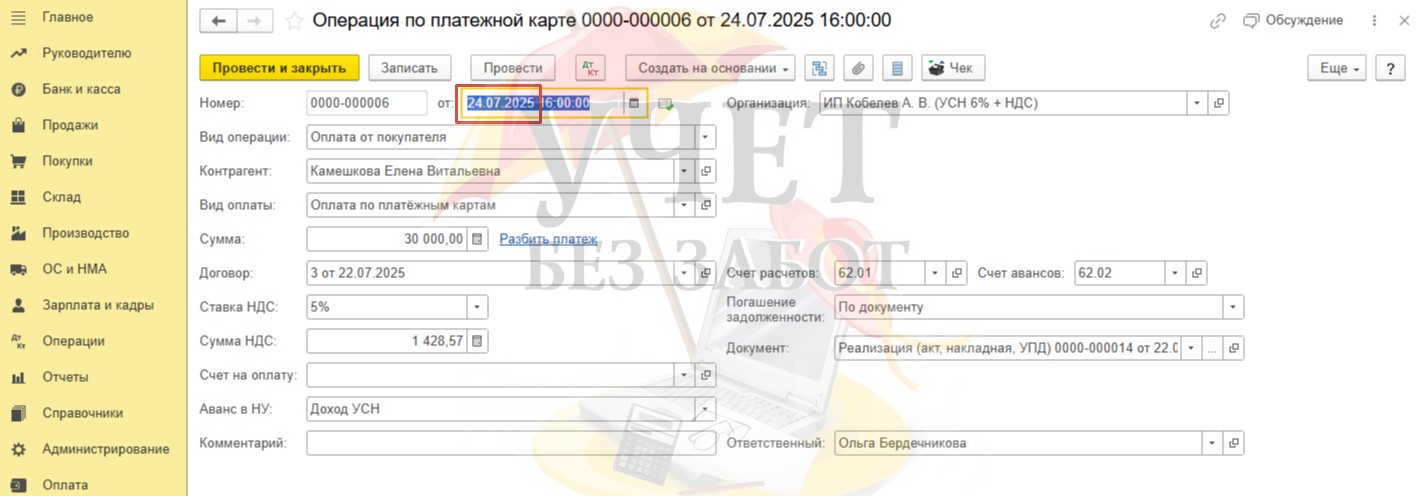

Для отражения факта оплаты за предоставленные услуги можно зарегистрировать документ «Операция по платежной карте» в разделе меню «Банк и касса» - «Операции по платежным картам». Для удобства можно создать данный документ на основании документа реализации.

При создании документа таким способом все поля будут заполнены автоматически. Нам остаётся только выбрать вид оплаты «Оплата по платежным картам», который мы зарегистрировали ранее. Проведём документ.

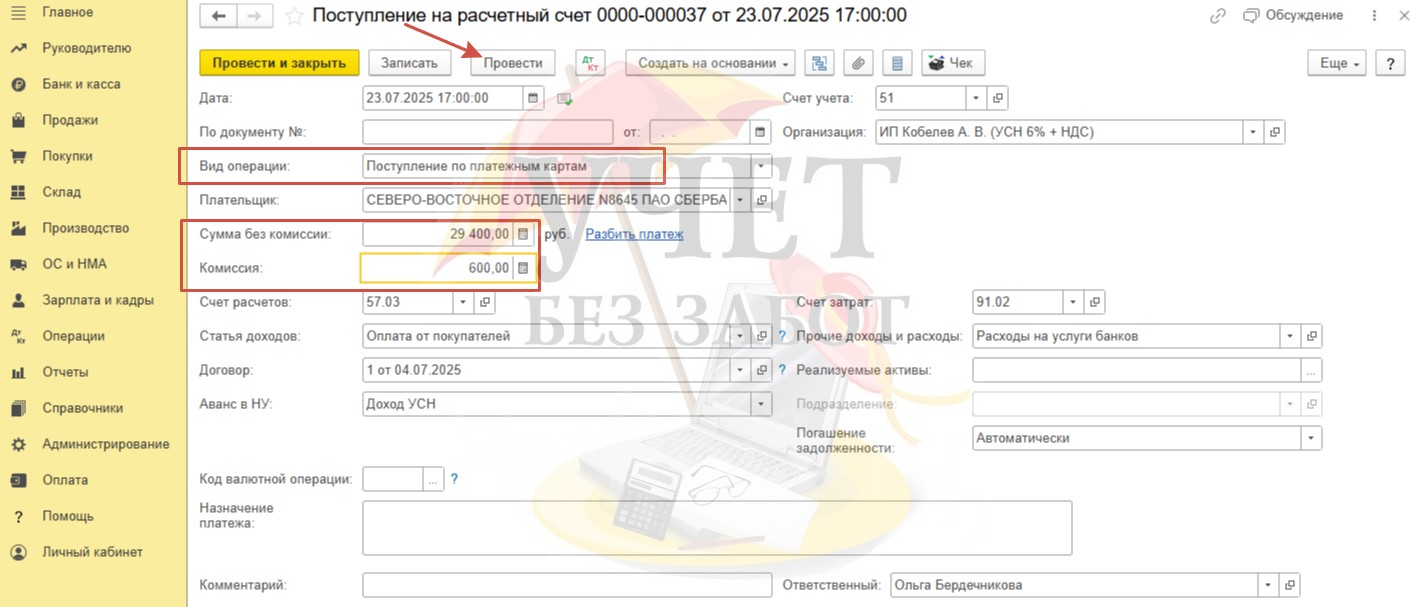

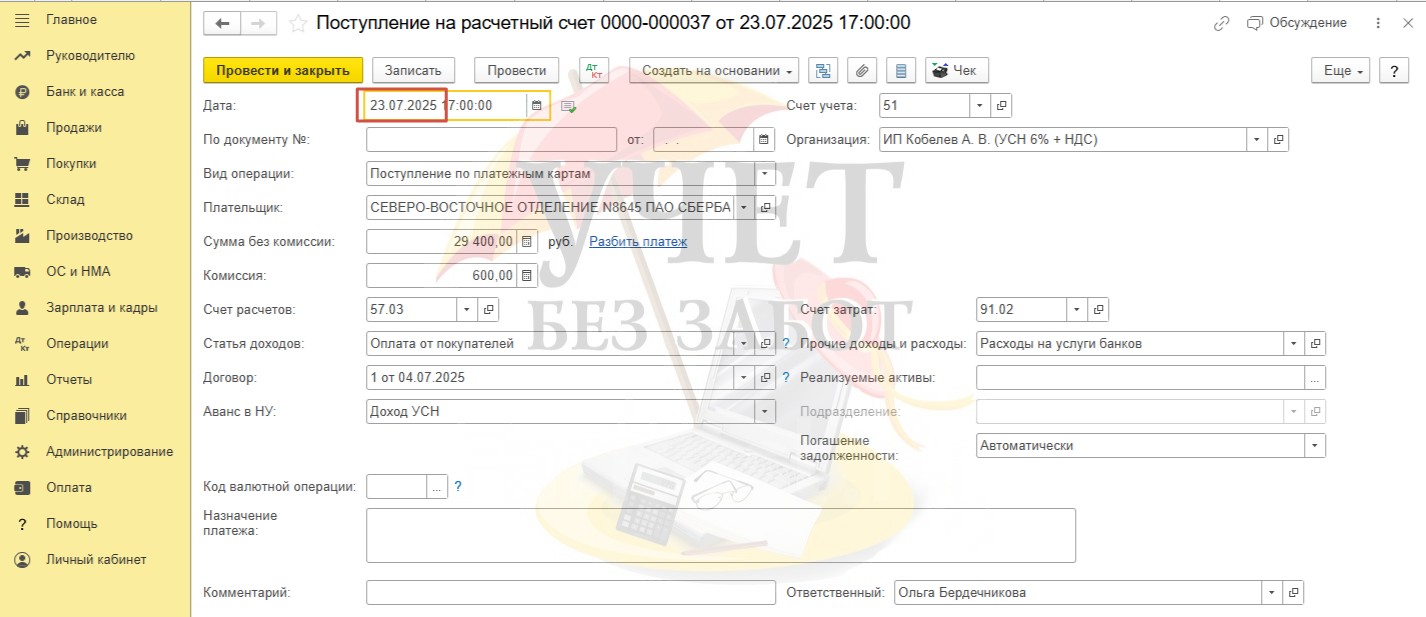

Для отражения поступления оплаты от банка-эквайера зарегистрируем документ «Поступление на расчетный счет» в разделе «Банк и касса» - «Банковские выписки».

В поле «Вид операции» выберем значение «Поступление по платежным картам». Обратите внимание на корректное заполнение поля «Сумма без комиссии». Из общей суммы оплаты, которая должна поступить от покупателя отнимем сумму комиссии банка (30 000 – 600 = 29 400). Сумма в поле «Комиссия» будет установлено автоматически в соответствии с настройками договора. По условиям примера комиссия составляет 2% (30 000 * 2% = 600).

Проведём документ.

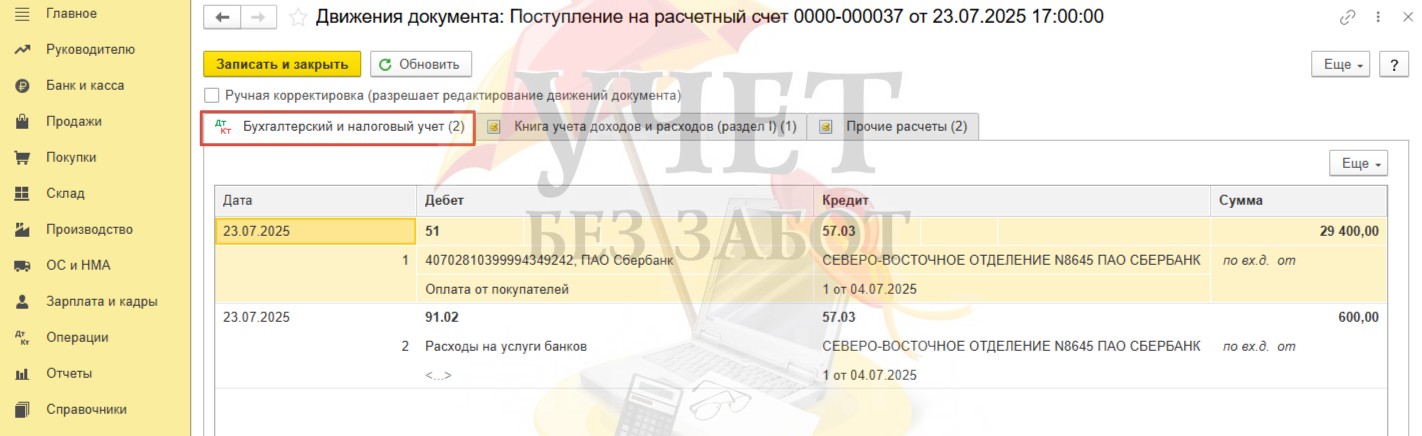

В бухаглтерском учёте сформированы проводки, отражающие поступление средств на расчтеный счет организации, сумма комиссии учтена в расходах по счету 91.02. Образовавшаяся ранее дебиторская задолженность на счете 57.03 теперь закрывается.

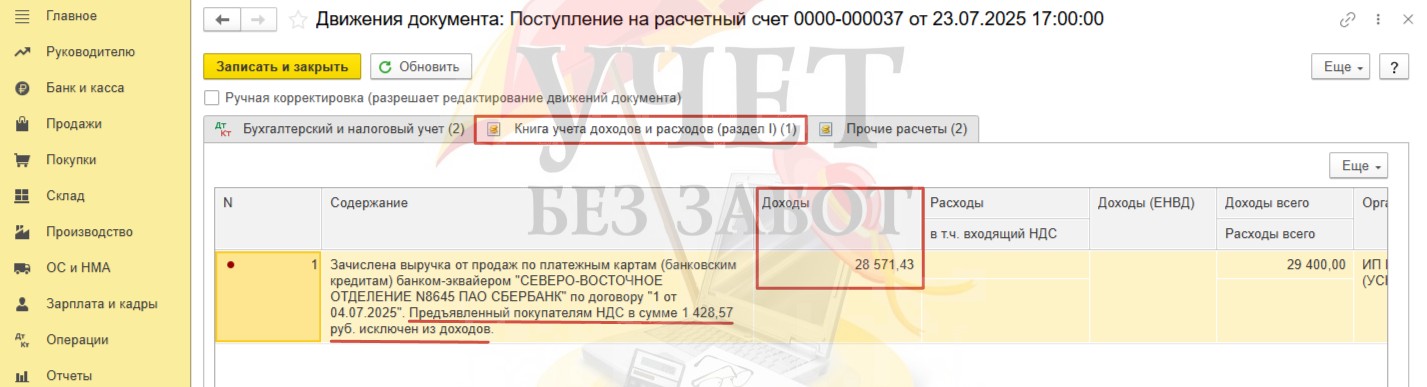

В регистр «Книга учета доходов и расходов (раздел I)» вносится запись по колонке «Доходы» на сумму 28 571,43. Это сумма оплаты от покупателя без учёта НДС (30 000 – 1 428,57 = 28 571,43). При соблюдении такой последовательности действий операции отражаются корректно.

А если не соблюдать вышеперечисленную хронологию ввода документов?

Теперь давайте снова смоделируем ситуацию, когда документы проведены без учёта задуманной разработчиками программы методики. Предположим, что при создании документа «Операция по платежной карте» была ошибочно выбрана дата, и он зарегистрирован в программе позднее, чем документ «Поступление на расчетный счет».

То есть сначала провели поступление,

о затем отразили факт оплаты.

При такой хронологии проведения документов, программа не будет выделять сумму НДС и включит в доходы всю поступившую оплату от покупателя.

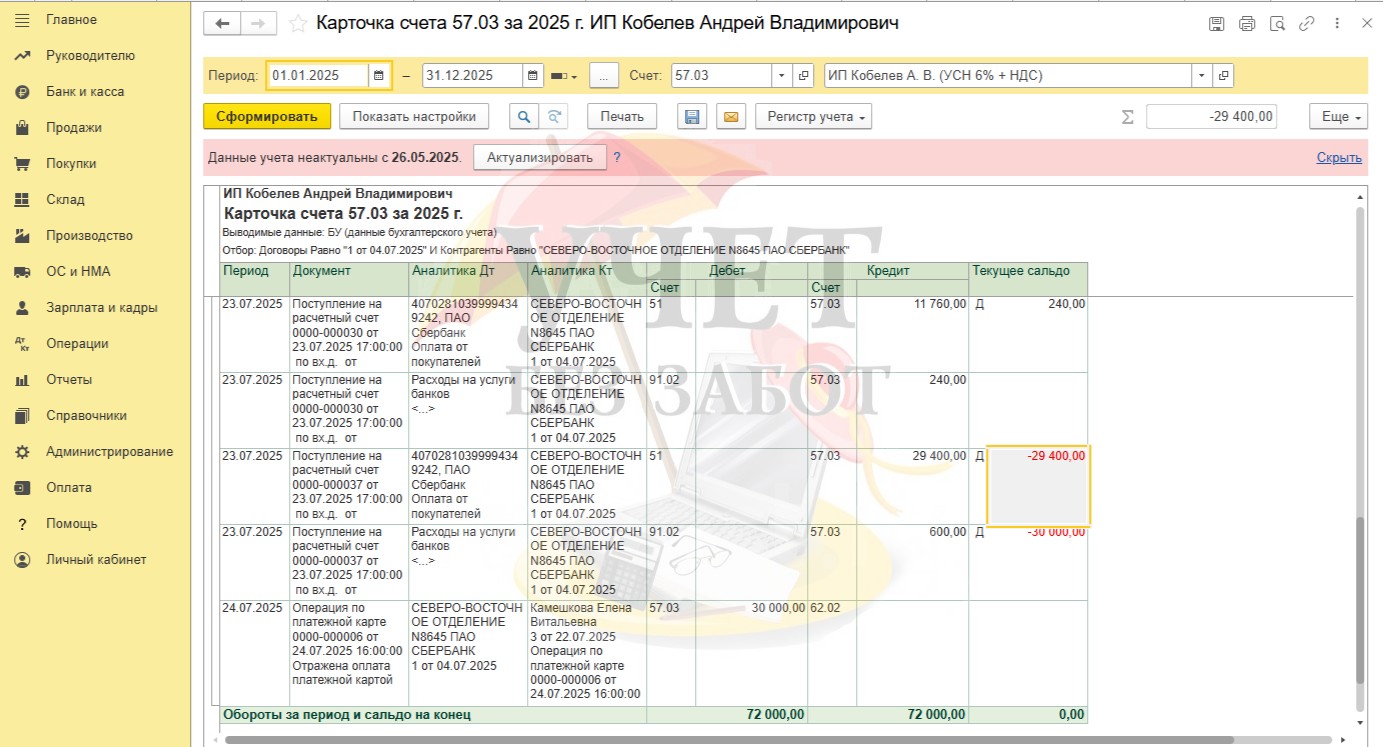

Для выявления такой ошибки снова воспользуемся оборотно-сальдовой ведомостью по счету 57.03 с детализацией по дням. Отчет зафиксировал проблему 23 июля. На конец дня видим отрицательное сальдо. Это сигнализирует нам об ошибке.

Для исправления сложившейся ситуации следует исправить дату в документе «Операция по платежной карте» так, чтобы он был проведен раньше, чем документ «Поступление на расчетный счет».

Таким образом, при отражении операций по эквайрингу компаниям на УСН с НДС не стоит пренебрегать проведением документов в правильной хронологической последовательности, рекомендованной в нашей публикации. Очень важно регулярно и своевременно отражать документы в программе. И также обязательно рекомендуем для контроля корректности отражения эквайринговых операций с НДС формировать оборотно-сальдовую ведомость по счету 57.03 с группировкой по дням. Отрицательное сальдо на конец дня будет свидетельствовать о нарушении последовательности проведения документов и, как следствие, неверном включении сумм в доходную часть. Если в вашем учёте есть эквайринговые операции, оплаты по которым поступают на расчетный счет в этот же день, то, возможно оборотно-сальдовая ведомость окажется не информативной, поскольку здесь окажется важным даже время проведения документа. В таком случае для выявления ошибки можно детализировать оборотно-сальдовую ведомость до карточки счета. Красное отрицательное сальдо сообщит вам о нарушении последовательности ввода документов по эквайрингу.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии

Если хронология соблюдена, и из доходов неверно вычитается НДС - в размере 0,10 руб. это происходит после операции возврата покупателю