Учет неотфактурованных поставок в 1С: Бухгалтерии предприятия ред. 3.0

В деятельности каждой организации случаются такие ситуации, когда товар от поставщика поступает без сопроводительных первичных документов и счетов-фактур. Такие поставки называются неотфактурованными. Как правило, подобные ситуации приводят в ступор даже опытных бухгалтеров. В данной публикации разберем, как документально оформить такое поступление товаров и как отразить его в учете в 1С: Бухгалтерии предприятия ред. 3.0.

С 1 января 2021 года утратили силу ПБУ 5/01, а также приказ Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, которые ранее устанавливали правила по учету неотфактурованных поставок. И вступил в силу новый стандарт бухгалтерского учета ФСБУ 5/2019, который признан регулировать учет запасов. Однако данный стандарт каких-то особых требований по учету неотфактурованных поставок не содержит.

Следовательно, возникает вполне закономерный вопрос, как тогда принять к учету такие товары? Давайте разбираться.

Переход права собственности

Первое, о чем следует сказать: если организацией был получен товар без документов и договором не был установлен какой-либо особый порядок перехода права собственности на данный товар, то полученный покупателем товар будет признан его собственностью и соответственно должен быть отражен на балансе компании.

Документальное оформление

Организация может самостоятельно разработать учетный документ, который будет использовать при неотфактурованных поставках, а может и воспользоваться унифицированной формой ТОРГ-4.

Такой документ используется в тех случаях, когда при поступлении товара от продавца не были получены сопроводительные документы, позволяющие определить фактическую себестоимость товара.

В данном акте указывается место приемки товара, наименование, адрес поставщика (грузоотправителя), прописывается наименование товара, масса, количество, а также указывается состояние упаковки. Кроме того, в документе прописывается цена и стоимость товара. При этом сумма налога НДС не указывается.

Если определить стоимость поступивших запасов невозможно, то указывают цены последнего поступления данных товаров или их оценивают по рыночной стоимости. А после того, как покупатель получить документы от поставщика, нужно будет произвести корректировку в учете.

К слову сказать, порядок учета неотфактурованных поставок должен быть обязательно прописан в учетной политике организации.

Акт о приемке товара, составляется и подписывается комиссией, созданной организаций-покупателем. Именно эта комиссия и осуществляет приемку товара.

Конечно, желательно, чтоб при приемке присутствовал представитель от компании-поставщика. Тогда многих претензий и разногласий удастся избежать.

Акт должен быть составлен в двух экземплярах, по одному для каждой из сторон сделки. При необходимости данный документ можно составить и в большем количестве, например, если один экземпляр требуется передать материально-ответственному лицу на склад организации.

Учет неотфактурованных поставок в 1С: Бухгалтерии предприятия ред. 3.0

После того, как комиссия закончит работу и передаст акт о приемке товара в бухгалтерию, бухгалтер должен будет отразить данный факт хозяйственной деятельности в учете.

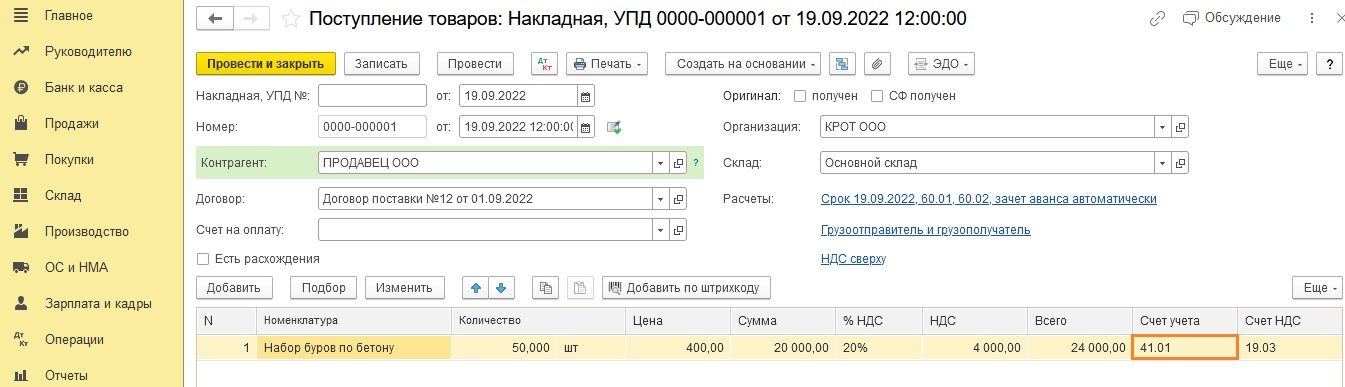

Представим, что в компанию ООО «КРОТ», применяющую ОСНО, 19.09.2022г. поступил товар «Набор буров по бетону» в количестве 50 штук без документов от продавца.

Допустим, что договор с поставщиком не заключался и соответственно стоимость товара не согласована.

В соответствии с учетной политикой по бухгалтерскому учету ООО «КРОТ» оценка стоимости ТМЦ, поступивших от поставщиков, без первичных документов осуществляется на основе рыночных цен.

19.09.2022г. комиссией ООО «КРОТ» был составлен акт о приемке товара, на основании которого бухгалтер оприходовал товар от поставщика.

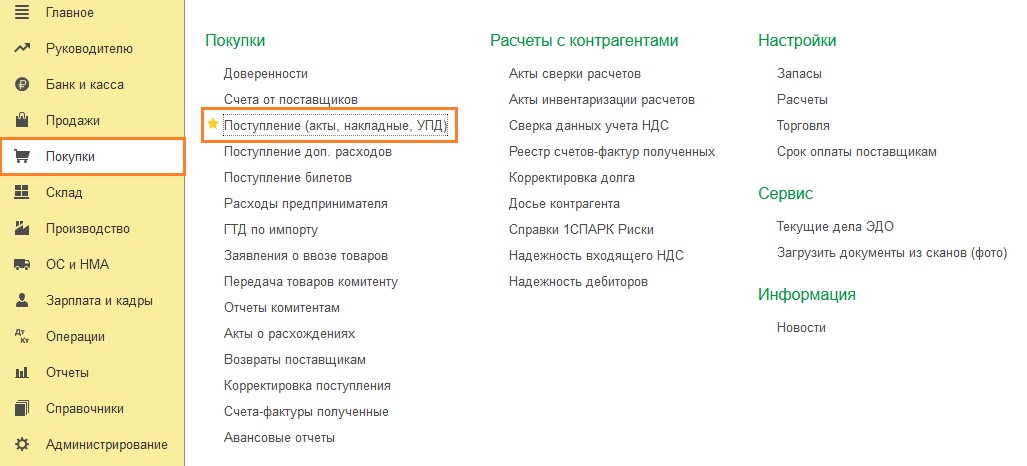

Создадим документ «Поступление товаров».

Выбираем вид документа: «Товары (накладная, УПД)».

Заметим, что для отражения поступления неотфактурованных товаров используется счет 41. Конечно, пользователь по своему усмотрению может создать в программе дополнительный субсчет к счету 41 «Неотфактурованные поставки» для того, чтобы иметь возможность вести аналитический учет таких товаров. Однако нужно всегда помнить о последствиях введения своих субсчетов и заранее обсудить этот вопрос с программистом 1С. В нашем примере мы не будем создавать дополнительный субсчет, а воспользуемся стандартными возможностями программы и отразим неотфактурованные поставки на счете 41.01.

Отразим поступление неотфактурованных товаров в учете ООО «КРОТ» по учетным ценам.

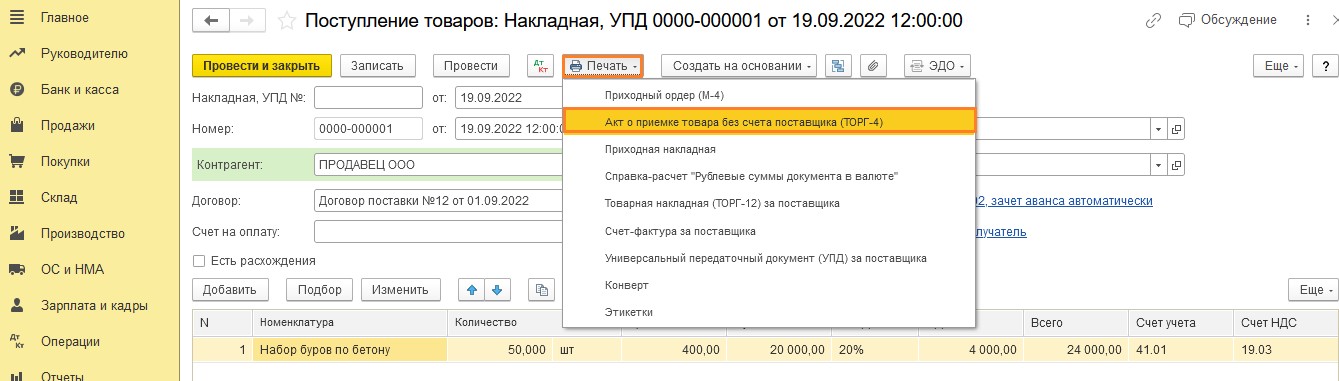

Что же касается счет-фактуры, то данные в документе остаются незаполненными. Ведь заполнение этой строки происходит только при наличии счет-фактуры от поставщика (п. 1 ст. 172 НК РФ).

В нашем примере, ООО «КРОТ» 19.09.2022г. не получил данный документ.

Воспользовавшись кнопкой «Печать» можно без труда составить необходимый в данном случае документ по форме ТОРГ-4.

Теперь не плохо было бы проанализировать проводки, сделанные программой. Но, прежде чем мы начнем анализ, стоит уделить внимание налоговому учету.

Согласно пункту 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, следовательно, базу по налогу на прибыль уменьшить расходами, неподтвержденными документально, не получится.

Таким образом, признавать расходы по неотфактурованным товарам для целей налогового учета нужно в том периоде, когда от поставщика будут получены первичные документы.

Делаем вывод: в налоговом учете стоимость неотфактурованных товаров нельзя учесть в расходах, а НДС по таким поставкам нельзя принять к вычету, до момента, пока не будут получены документы: товарная накладная и счет-фактура или УПД от поставщика.

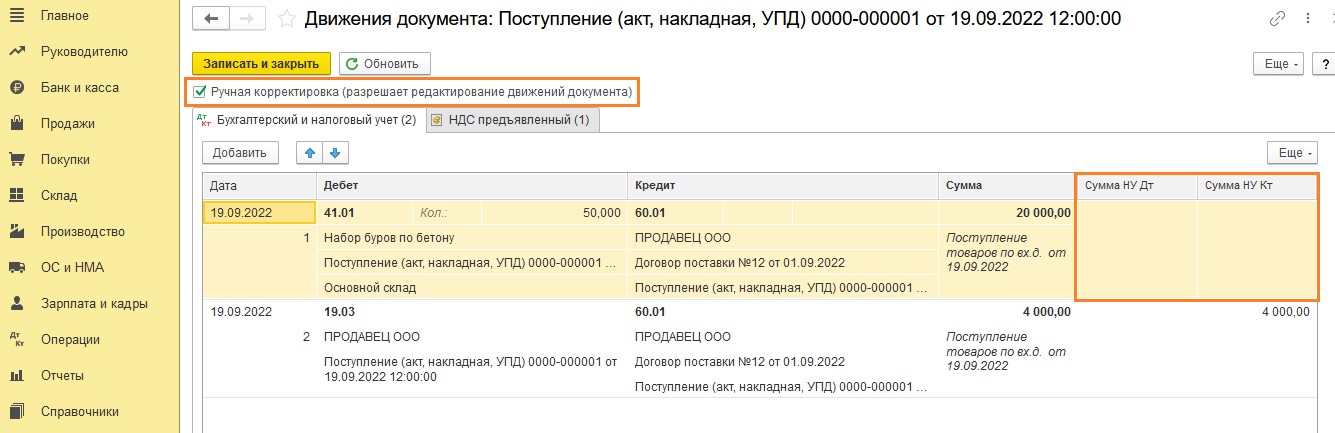

А так, как по умолчанию, документ «Поступление товаров» отражает операцию в и в бухгалтерском и в налоговом учете, то нам придется вручную произвести корректировку сделанных программой записей. Для этого воспользуемся кнопкой  .

.

Итак, мы должны удалить сумму по налоговому учету.

Для того, чтобы произвести корректировку, нужно установить галочку в поле «Ручная корректировка», таким действием мы снимем запрет на редактирование движения документа. Теперь все поля доступны для редактирования пользователем.

В проводке ДТ 41.01 КТ 60.01, в полях по налоговому учету указываем значение 0,00 рублей. Проще говоря удаляем имеющиеся в данных полях данные и записываем, сделанные нами исправления кнопкой «Записать и закрыть».

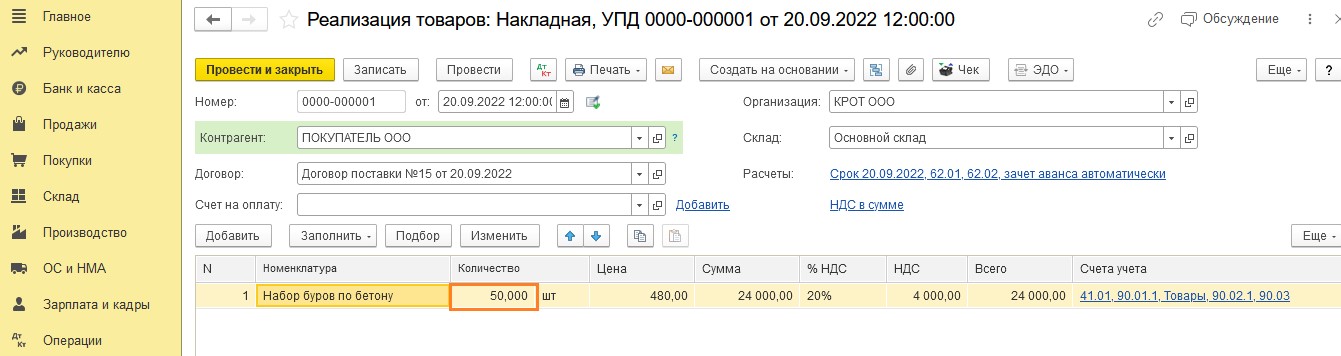

Далее представим, что ООО «КРОТ» 20.09.2022г. совершил реализацию партии неотфактурованных товаров в полном объеме, до того, как получил документы на данный товар от поставщика.

Помним, что себестоимость проданного неотфактурованного товара не может быть учтена в расходах в налоговом учете. Такое право мы сможем реализовать только в том периоде, когда будут получены первичные документы от поставщика.

На дату 20.09.2022г. документы от поставщика ООО «КРОТ» не получало. Следовательно, нам вновь потребуется ручная корректировка записей, сделанных программой автоматически.

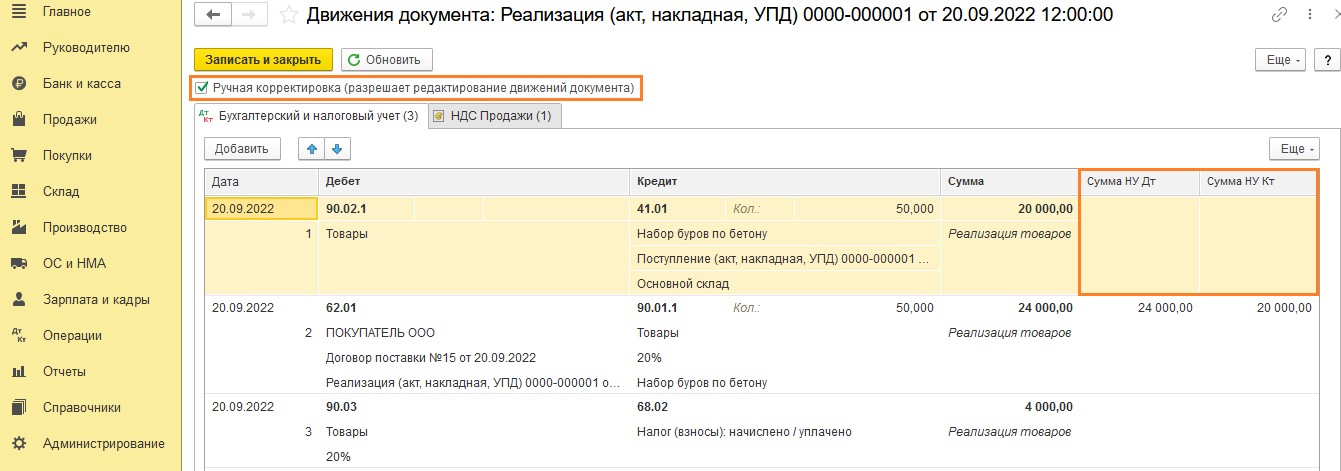

Для этого вновь воспользуемся кнопкой  .

.

Проставим галочку в поле «Ручная корректировка», тем самым убрав запрет на редактирование данных. И удалим значения в колонках налогового учета в проводке ДТ 90.02.1 КТ 41.01. Сохраним изменения по кнопке «Записать и закрыть».

В сентябре ООО «КРОТ» так и не получил документы от поставщика.

Произведем закрытие месяца и посмотрим, каким образом поведет себя программа.

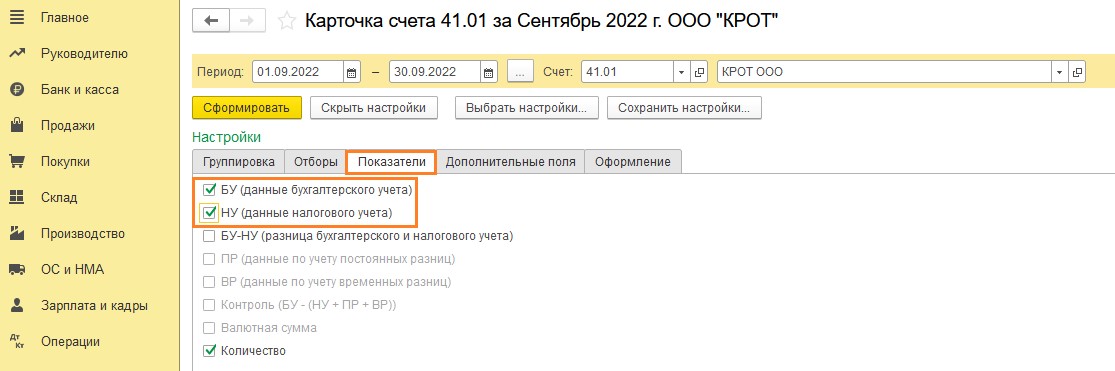

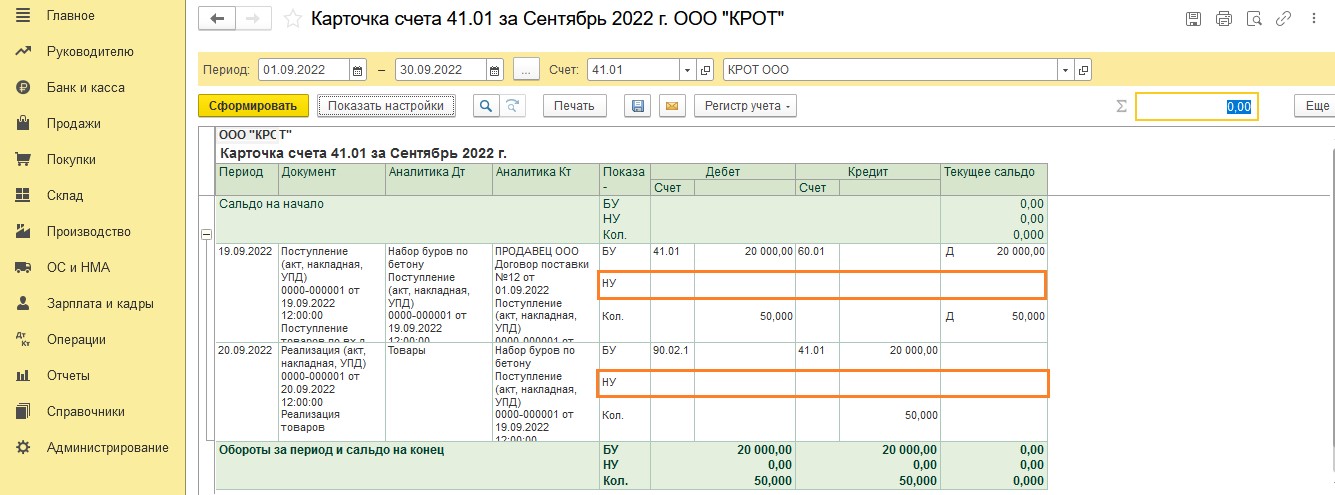

Сформируем отчет «Карточка счета» по счету 41.01 за сентябрь 2022 года. В настройках документа, установим галочки по «БУ» и «НУ» для того, чтобы иметь возможность анализировать данные по бухгалтерскому и налоговому учету. Также выведем в отчет данные по количеству.

Обратим внимание, что в отчете отсутствуют данные по налоговому учету. Значит операции ООО «КРОТ» отразило корректно.

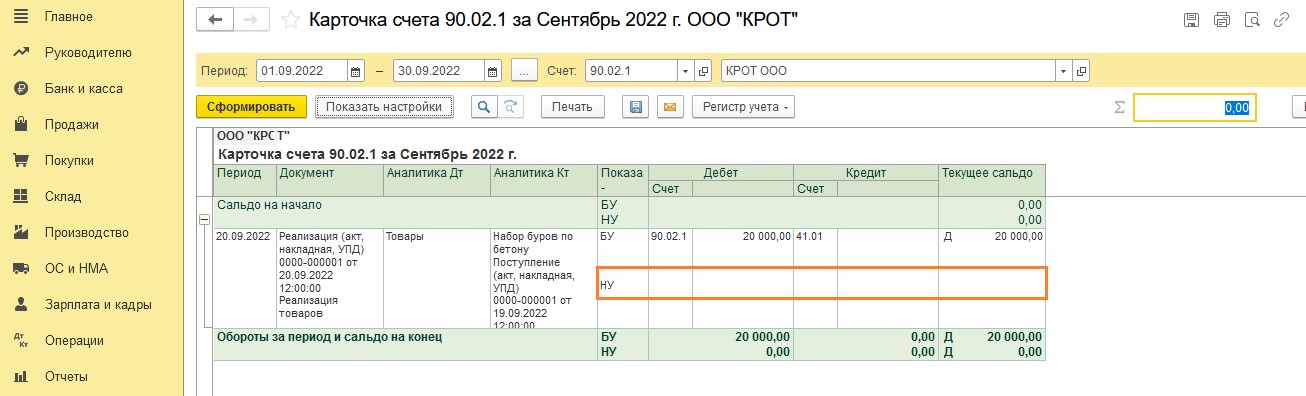

По счету 90.02.1 также присутствует информация только по бухгалтерскому учету.

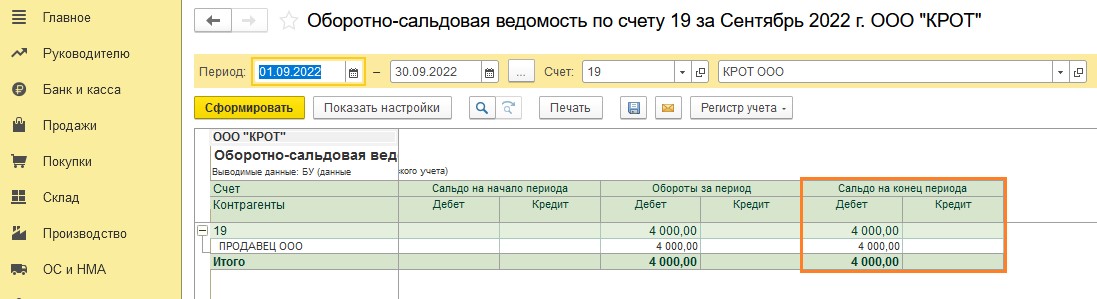

По ОСВ по счету 19 видно, что НДС не был принят к вычету. Это верно, так как счет-фактура от поставщика не был получен ООО «КРОТ».

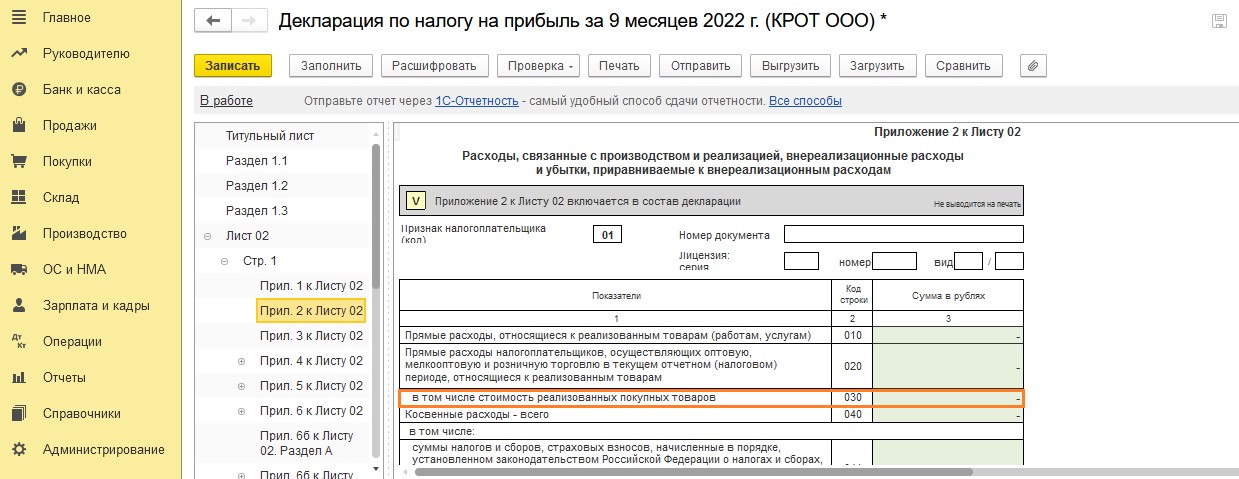

Сформируем декларацию по налогу на прибыль за 9 месяцев 2022 года и убедимся, что стоимость реализованных товаров в нее не попадет.

Проанализируем квартальную декларацию по НДС. Сумма НДС по неотфактурованной поставке в декларацию не попала. Все верно.

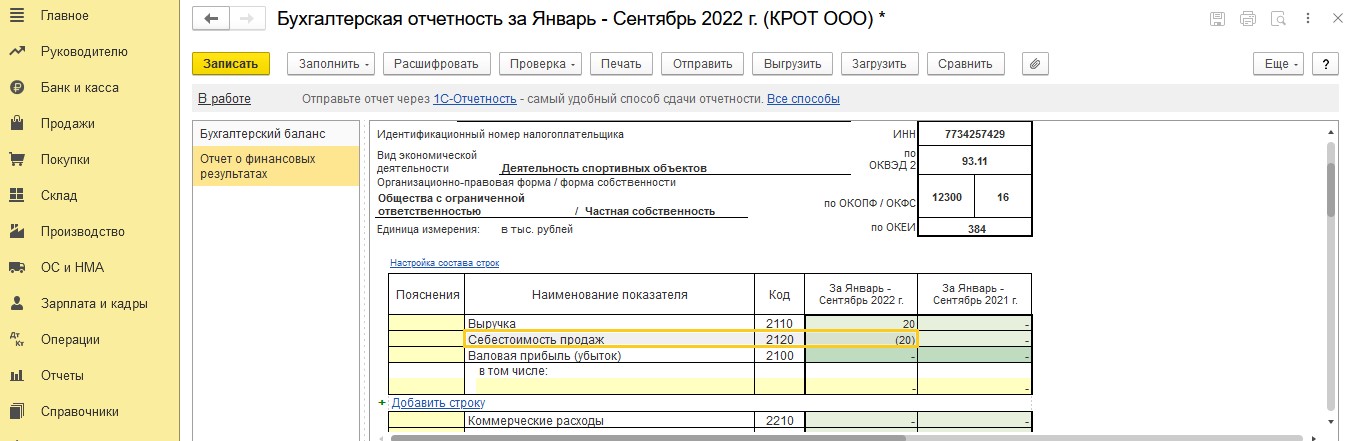

А теперь сформируем бухгалтерскую отчетность организации на 30 сентября 2022 года и в «Отчете о финансовых результатах» увидим, что в строке «Себестоимость продаж» отражена себестоимость проданного неотфактурованного товара.

Таким образом операции по поступлению и реализации неотфактурованного товара отражены корректно в учете и отчетности.

Далее 31.10.2022 года поставщик предоставил документы на неотфактурованную поставку товаров. Теперь бухгалтеру необходимо произвести сторно документа «Поступление товаров».

Для этого необходимо в программе создать документ «Операция» с видом «Сторно документа».

Перейдем в пункт «Операции, введенные вручную» раздела меню «Операции».

Из предлагаемого списка выберем «Создать» — «Сторно документа».

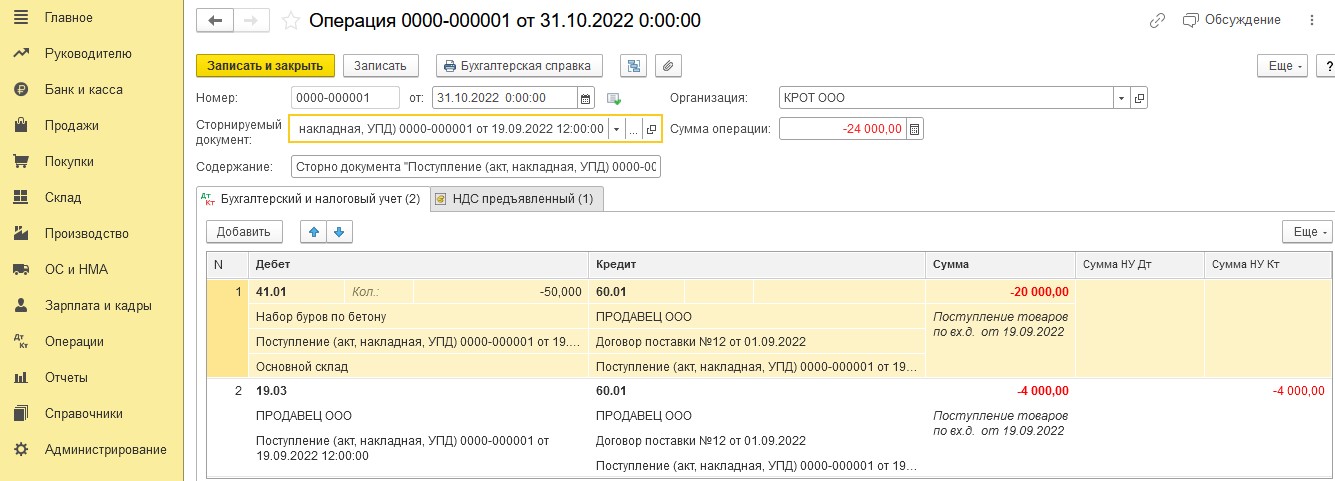

Далее указываем дату поступления документов от поставщика и выбираем сторнируемый документ. В нашем примере это документ «Поступление (акт, накладная, УПД)».

Из появившегося списка выберем документ «Поступление товаров», которым была отражена поставка неотфактурованного товара.

Далее документ «Операция» заполнится автоматически. Заметим, что все данные будут иметь отрицательные значения.

Проведение в программе такого документа позволит нам осуществить сторнирование сделанных ранее записей документом «Поступление товаров».

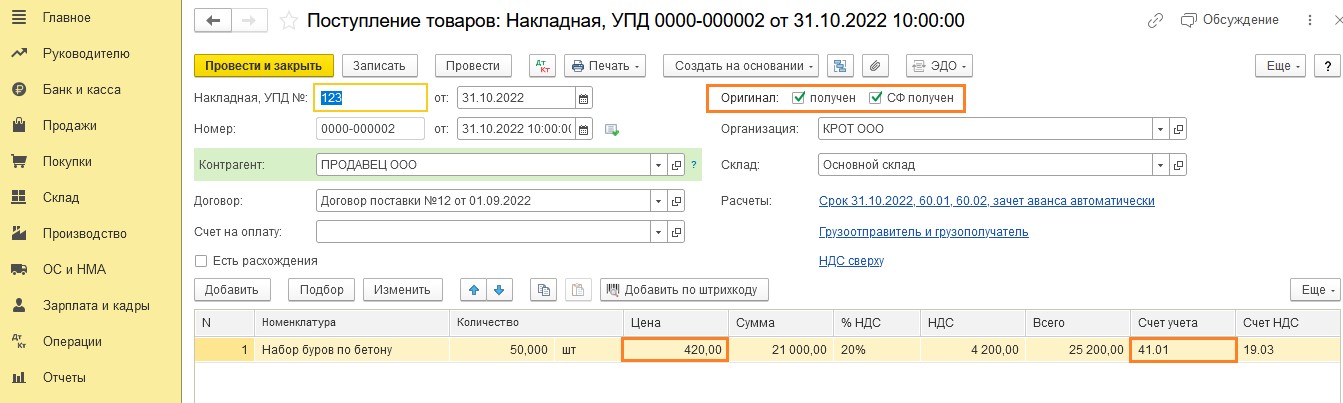

Теперь необходимо отразить поступление товаров по фактическим ценам. Сделаем это на основании полученных от поставщика документов.

Далее зарегистрируем поступившую от поставщика счет-фактуру и проведем документ.

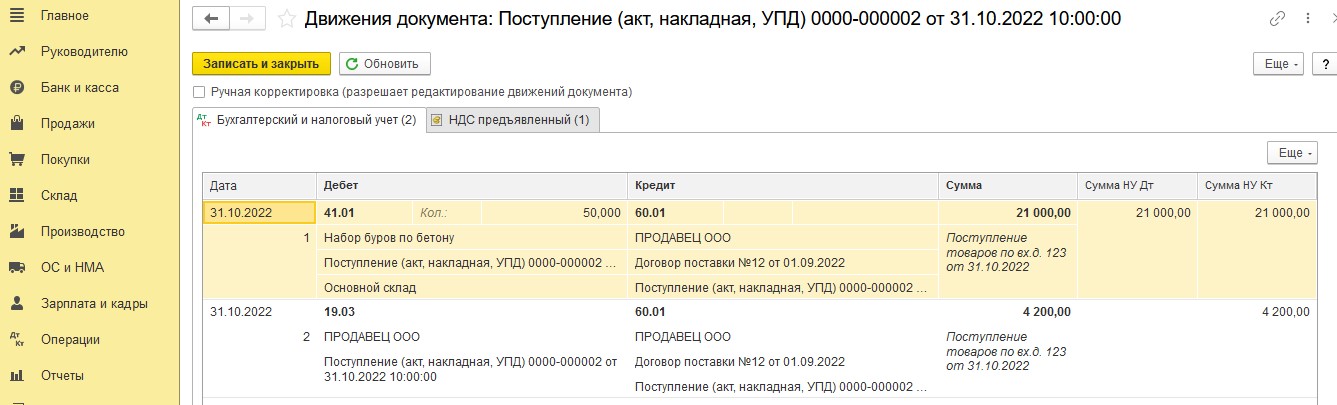

Проанализируем проводки, сделанные программой. Данные в учете отражены корректно. Заметим, что никакие ручные проводки не требуются.

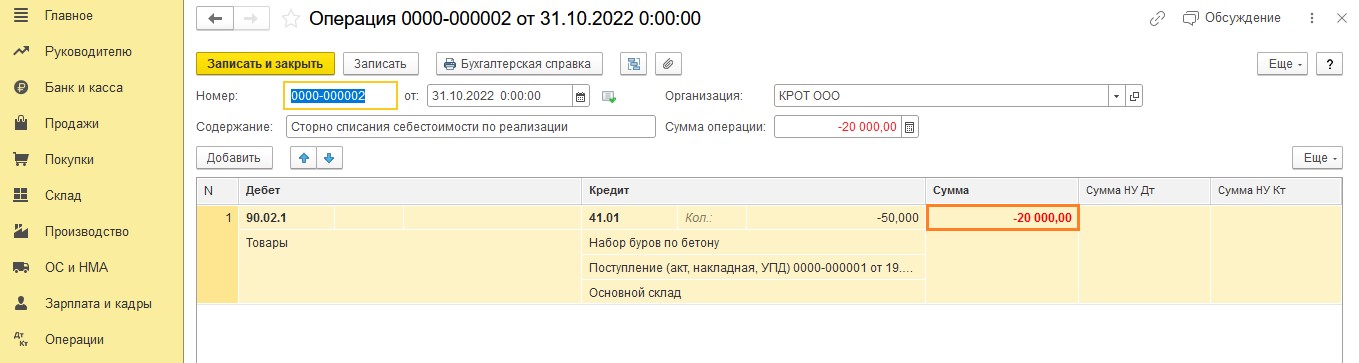

Теперь, так как отгрузка товара была осуществлена по учетным ценам, а не по фактическим, то следует сторнировать себестоимость реализованных неотфактурованных товаров.

Для этого опять воспользуемся документом «Операция», но обратите внимание, что вид документа, в данном случае, не «Сторно документа», так как такой документ формирует движения по учету НДС, а нам этого не нужно. Наша задача сторнировать лишь себестоимость товаров по реализации. Поэтому, выбираем вид «Операция».

Произведем сторнирование списания себестоимости по реализации. Обратите внимание, что данные будут указаны только по бухгалтерскому учету, так как в налоговом учете при реализации данных не было.

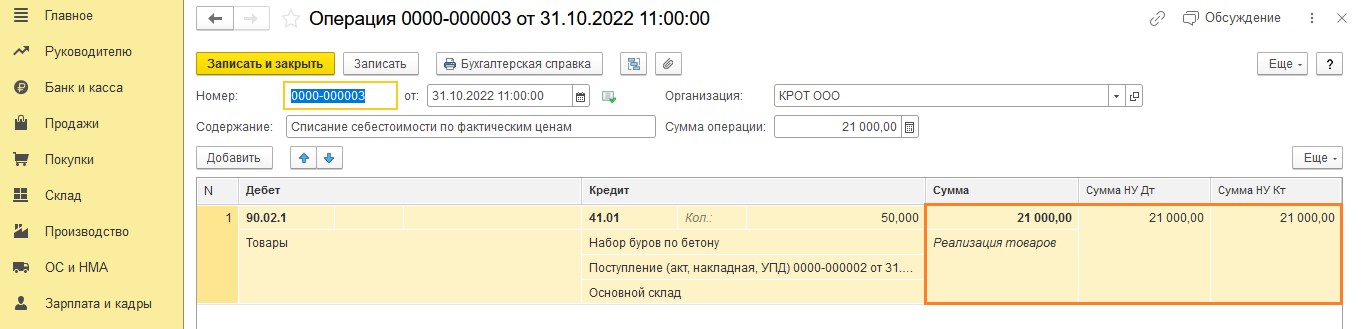

Теперь необходимо произвести списание себестоимости по фактическим ценам.

Снова воспользуемся документом «Операция».

Укажем необходимые данные. Обратите внимание, что в данном документе требуется указать как данные по бухгалтерскому учету, так и по налоговому.

Теперь закроем октябрь (операция «Закрытие месяца») и произведем проверку сделанных операций.

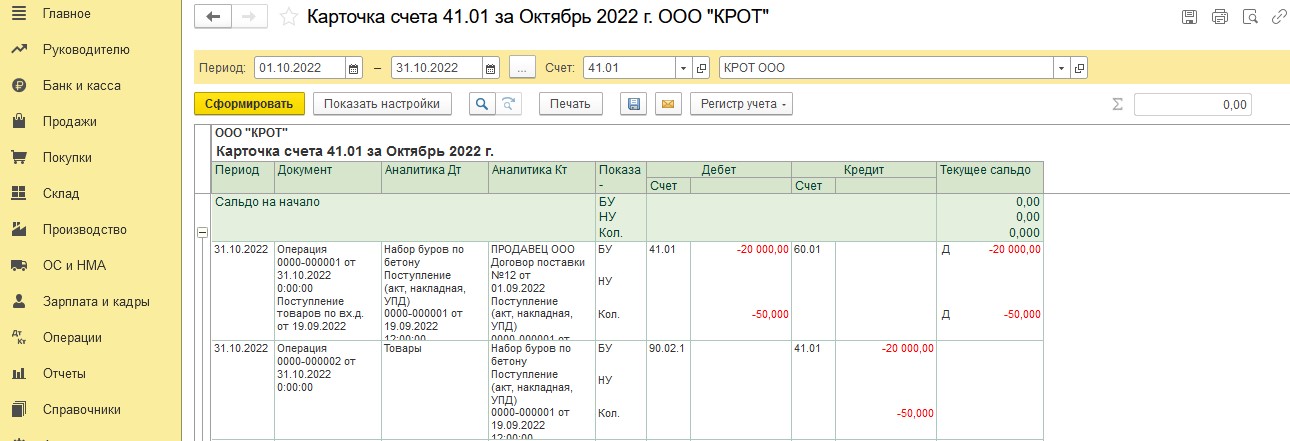

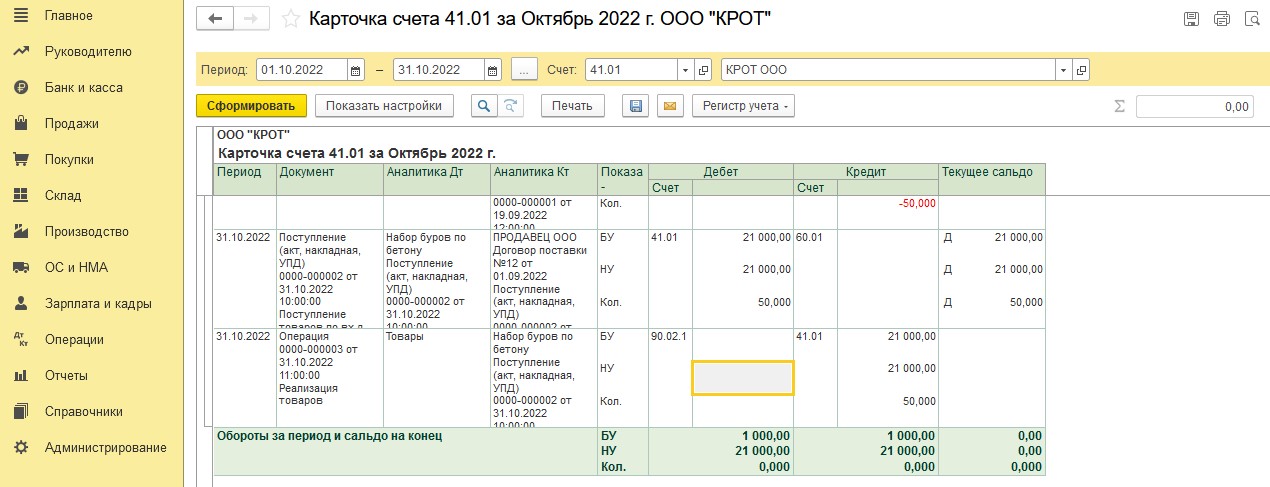

Для начала сформируем отчет «Карточка счета» по счету 41.01.

Видим, что отражены сторно неотфактурованного поступления товаров и сторно списания себестоимости по реализации.

Далее было отражено поступление товаров по документам поставщика, как в бухгалтерском, так и в налоговом учете, а также списание себестоимости по фактическим ценам.

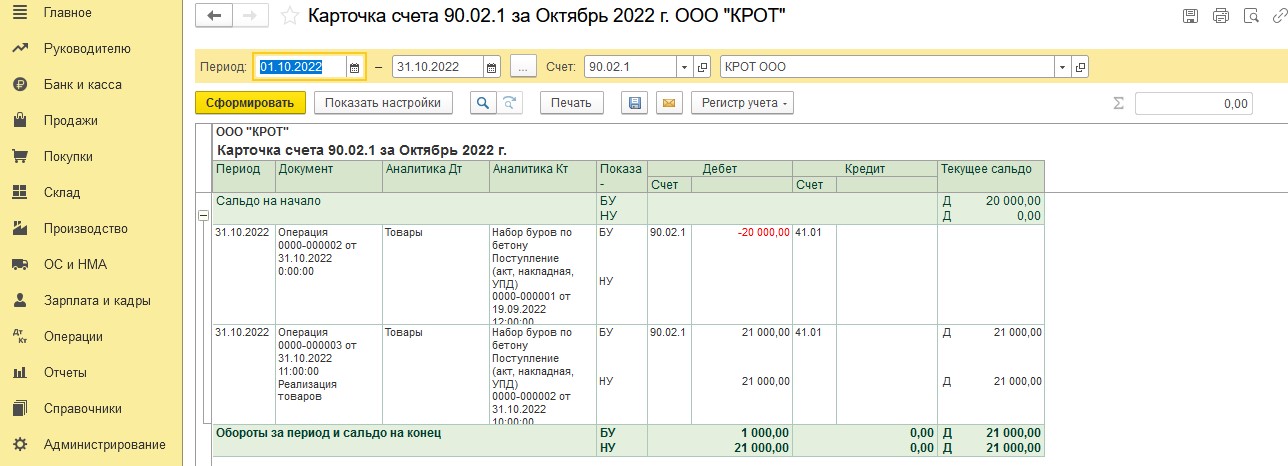

Анализ счета 90.02.1 свидетельствует о корректном отражении данных в учете.

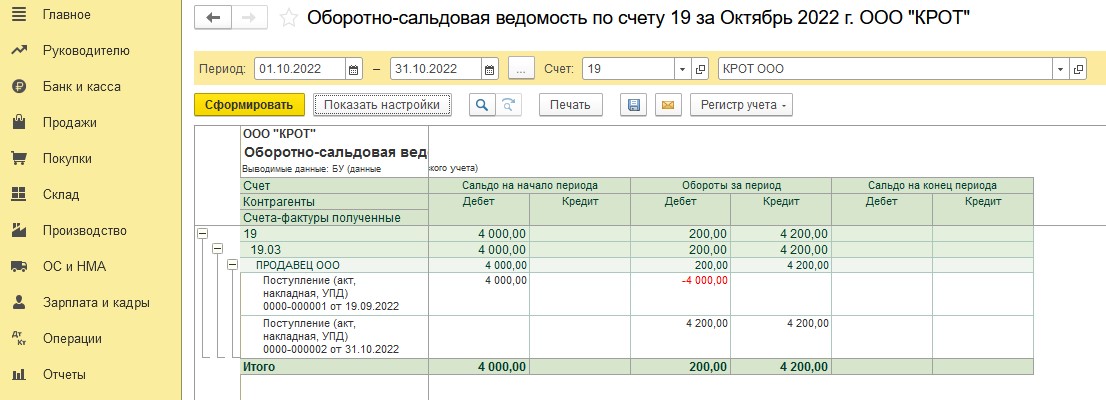

По ОСВ по счету 19 видим, что было произведено сторно документа, отраженного в сентябре 2022 года, а также НДС был принят к вычету.

Посмотрим, каким образом отраженные в программе данные попадут в декларации и бухгалтерскую отчетность.

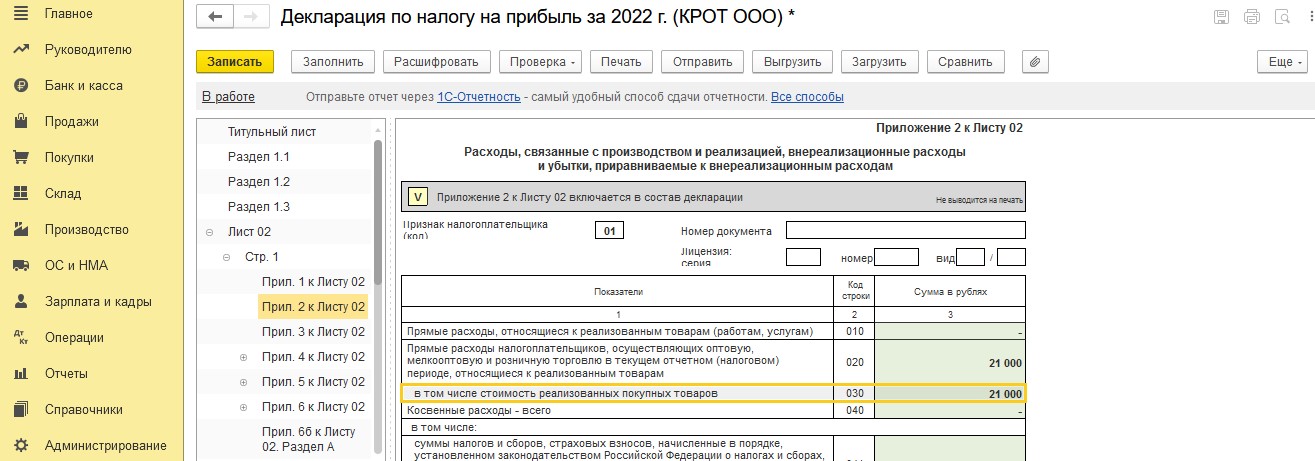

Сформируем декларацию по налогу на прибыль за 2022 год. И увидим, что в строке 030 отразится стоимость реализованных товаров.

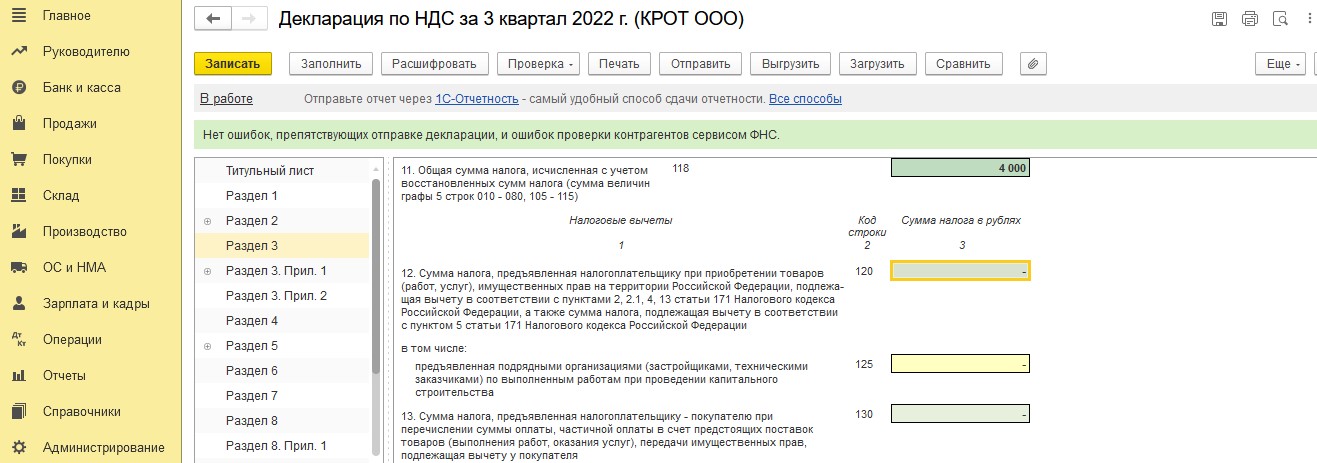

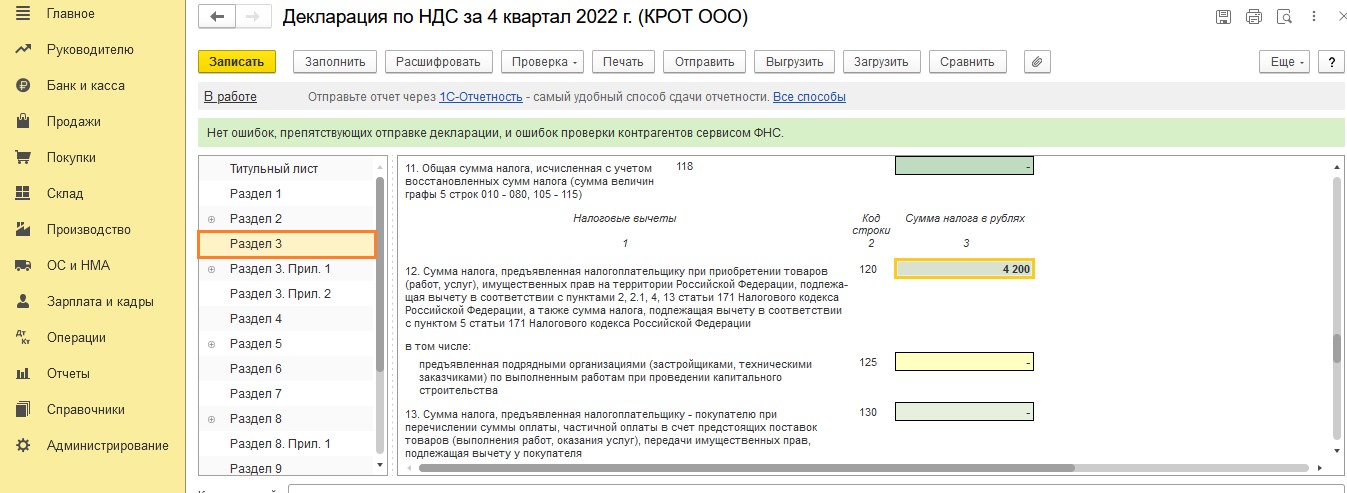

Далее сформируем декларацию по НДС за 4 квартал 2022 года.

И увидим в строке 120 предъявленный ООО «КРОТ» при приобретении товаров и подлежащий вычету налог.

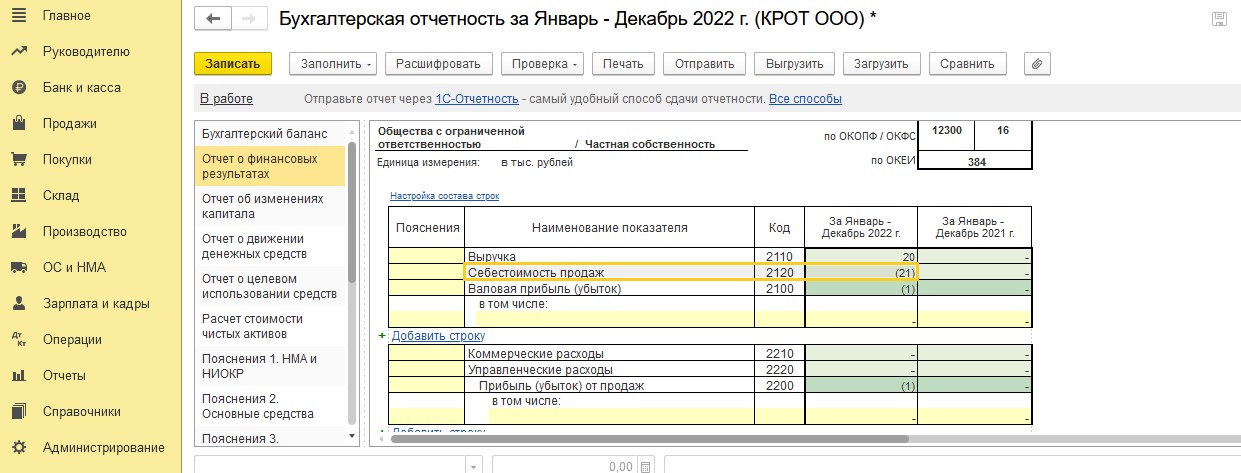

Теперь сформируем бухгалтерскую отчетность за 2022 год и в «Отчет о финансовых результатах» по строке 2120 увидим фактическую стоимость реалтизованных товаров.

Подводя итог, скажем, что как показывает разобранный в статье пример, товар возможно оприходовать на склад, даже не имея на руках сопроводительных документов. И несмотря на то, что в 1С: Бухгалтерии предприятия ред. 3.0 такое отражение не автоматизировано, отразить в учете данную операцию не так уж и сложно.

Автор статьи: Марина Аленина