Учет операций по гражданско-правовым договорам с физическими лицами в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 13.03.2025 08:27

- Автор: Administrator

- Просмотров: 13959

При выполнении работ или услуг разового характера фирмы зачастую привлекают физических лиц, с которыми нет необходимости заключать трудовой договор. Для определения порядка оказания таких услуг и вознаграждения за выполненные задачи используют договор гражданско-правового характера (ГПХ). Сегодня мы поговорим о том, как отражать операции по договорам ГПХ с физическими лицами в программе 1С: Бухгалтерия предприятия ред. 3.0. Но сначала остановимся на нюансах законодательства.

Чем договор ГПХ отличается от трудового?

Отношения, возникающие при заключении трудового договора, регулируются Трудовым кодексом РФ. Договор предполагает личное выполнение сотрудником трудовых функций в соответствии со своей квалификацией, соблюдение всех правил трудового распорядка, предписанных работодателем, получение заработной платы. Сотрудник стабильно выполняет свои трудовые обязанности под управлением и контролем работодателя, который, в свою очередь, обеспечивает соответствующие условия труда.

В то время как, отношения по договору ГПХ регулируются Гражданским кодексом РФ. Стороны определяют в договоре конкретное задание, чёткий результат работы, конкретный срок её выполнения, порядок вознаграждения. При необходимости срок договора может быть продлен на неопределенный срок, который законом не ограничен (при этом, как правило, стороны подписывают дополнительное соглашение о продлении). При выполнении задач на исполнителя по договору ГПХ не распространяется действие внутренних локально-нормативных актов заказчика.

Виды договоров ГПХ:

• договор на выполнение работ (оказание услуг) – наиболее популярный из всех;

• издательский лицензионный договор;

• лицензионный договор о предоставлении права использования результатов интеллектуальной деятельности;

• договор об отчуждении исключительного права на результаты интеллектуальной деятельности;

• договор авторского заказа.

Почему очень важно понимать отличия в этих договорах? Если у заключенного договора ГПХ будут обнаружены признаки, которые указывают на фактические трудовые отношения, его могут переквалифицировать в трудовой договор. В этом случае ч. 4 ст. 5.27 КоАП предусмотрена ответственность в виде штрафа в размере:

для должностного лица - от 10 000 до 20 000 руб.;

для предпринимателя - от 5 000 до 10 000 руб.;

для организации – от 50 000 до 100 000 руб.

Повторные нарушения могут повлечь за собой штрафы до 200 000 руб., а также дисквалификацию на срок до 3-х лет для должностных лиц.

НДФЛ по договору ГПХ

Заключив договор ГПХ с физическим лицом, заказчик должен удерживать НДФЛ при каждой выплате, в том числе, с аванса, не зависимо от того, в каком налоговом периоде были выполнены работы (оказаны услуги). Перечислить НДФЛ необходимо в общие сроки. По ссылке Когда платить налоги можно скачать удобную таблицу-памятку со сроками уплаты налогов и взносов в 2025 году.

При предоставлении соответствующих документов доход по договору ГПХ можно уменьшить на стандартные и профессиональные вычеты.

Обратите внимание, если физическое лицо имеет статус ИП или самозанятого, вознаграждение не облагается НДФЛ.

Страховые взносы по договору ГПХ

Доход, полученный по договору ГПХ, облагается взносами по единому тарифу в том месяце, в котором подписан акт выполненных работ (оказанных услуг), предоставленный исполнителем, независимо от даты фактической выплаты вознаграждения.

Если договором предусмотрена выплата аванса исполнителю по договору ГПХ, то страховые взносы на сумму предварительной оплаты не начисляются (Письмо Минфина России от 23.06.2020 №03-04-05/54027, от 21.07.2017 №03-04-06/46733).

Взносами от несчастных случаев на производстве и профессиональных заболеваний вознаграждение по договору ГПХ облагается в случае, если это предусмотрено договором (ст. 420 НК РФ, ст. 20.1 Закона №125-ФЗ, письмо Минфина от 23.06.2020 №03-04-05/54027). Перечислить взносы нужно в общие сроки.

Обращаем ваше внимание, что, если выплаты производятся в пользу физического лица, который является ИП или самозанятым, взносы не начисляются.

Оплачивается ли больничный по договору ГПХ?

Начиная с 01.01.23г, исполнители по договору ГПХ имеют право на получение больничного пособия. При этом должно соблюдаться условие – за исполнителя по договору ГПХ за предыдущий календарный год были уплачены страховые взносы в размере не менее стоимости страхового года.

Расчет стоимости страхового года производится по формуле: МРОТ (на начало года) * 2,9% * 12.

Так, для 2024 года стоимость страхового года будет равна: 19 242 * 2,9% * 12 = 6 696,22. (Если в организации применяется районный коэффициент, значит, полученный результат следует дополнительно умножить на значение коэффициента).

Таким образом, больничный в 2025 году оплачивают в обычном порядке, если в 2024 году за исполнителя по договору ГПХ были уплачены взносы в сумме не менее 6, 696,22 (без учета районного коэффициента).

Сумму уплаченных взносов можно узнать в СФР.

Как начислить больничный по договору ГПХ можно прочитать здесь.

Нужно ли с вознаграждения по договору ГПХ производить удержания по исполнительным листам?

Если в адрес заказчика судебными приставами был направлен исполнительный документ, удержания из суммы вознаграждения по договору ГПХ должны быть произведены по общим правилам (п.2 ч. 3 ст. 68 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве»).

Налог на прибыль и налог УСН

При применении упрощенной системы налогообложения с системой «доходы» учесть в расходах сумму выплат по договору ГПХ с целью исчисления налоговой базы, нельзя (п. 1 ст. 346.18 НК РФ).

При применении упрощенной системы налогообложения с системой «доходы минус расходы» сумму вознаграждения по договору ГПХ можно учесть в составе расходов с целью исчисления налога УСН только в том случае, если физическое лицо-исполнитель, не является сотрудником организации и не оформлено в качестве индивидуального предпринимателя (п. 21 ст. 255, пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

При этом в расходах сумма учитывается на более позднюю из дат – либо на дату выплаты вознаграждения (когда услуги уже оказаны), либо на дату подписания договора (когда услуги уже оплачены) (п. 2 ст. 346.17 НК РФ).

Организация, применяющую общую систему налогообложения, может учесть в расходах выплаты по договору ГПХ – либо в составе расходов на оплату труда (если исполнитель не трудоустроен в организации, не является самозанятым или ИП), либо в составе прочих расходов (если исполнитель является сотрудником организации, имеет статус самозанятого или ИП) (п. 21 ст. 255 НК РФ, пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 22.07.2020 №03-03-06/1/63730, №03-03-06/1/495 от 21.09.2012).

Отчетность по договору ГПХ

1. «ЕФС-1 Раздел 1 подраздел 1.1». При заключении и расторжении договора ГПХ такой отчет следует представить в срок не позднее рабочего дня, следующего за днем заключения (расторжения) договора.

2. «Сведения о застрахованном лице». Заказчик должен представить отчет в течении 3-х рабочих дней после получения соответствующих сведений от исполнителя по договору ГПХ.

3. «6-НДФЛ», «РСВ». Поскольку, вознаграждение, полученное физическими лицами по договору ГПХ, облагается НДФЛ и страховыми взносами, оно подлежит отражению в данных отчетах. Данные об удержанном налоге попадают в 6-НДФЛ по дате фактической выплаты вознаграждения (в том числе, с сумм аванса). Сведения об исчисленных страховых взносах в РСВ отражаются по месяцу подписания акта.

4. «ЕФС-1 Раздел 2». Отчет представляется, если договором было предусмотрено начисление и уплата взносов на травматизм. Данные отражаются по месяцу подписания акта.

5. «ЕФС-1 Раздел 1 подраздел 1.2». Данные о заключенном договоре ГПХ должны быть отражены в отчете «Сведения о страховом стаже». Его представляют ежегодно не позднее 25 января года, следующего за отчетным.

6. «Персонифицированные сведения о физических лицах». Отчет представляют за все периоды, в котором действует договор, даже если выплаты не производились.

Перейдем к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0

Условия примера: ООО «Четыре колеса» применяет общую систему налогообложения. Организация заключила договор с физическим лицом Волковым И.В. на оказание консультационных услуг для сотрудников отдела продаж. Физлицо не является сотрудником организации, не имеет статус самозанятого, индивидуальное предпринимательство не оформлено. Срок действия договора: с 16.01.2025 по 31.03.2025. Дата подписания акта об оказанных услугах – 31.03.2025 г. Вознаграждение выплачивается 01.04.2025г единовременно.

Алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Шаг 1. Настройка программы

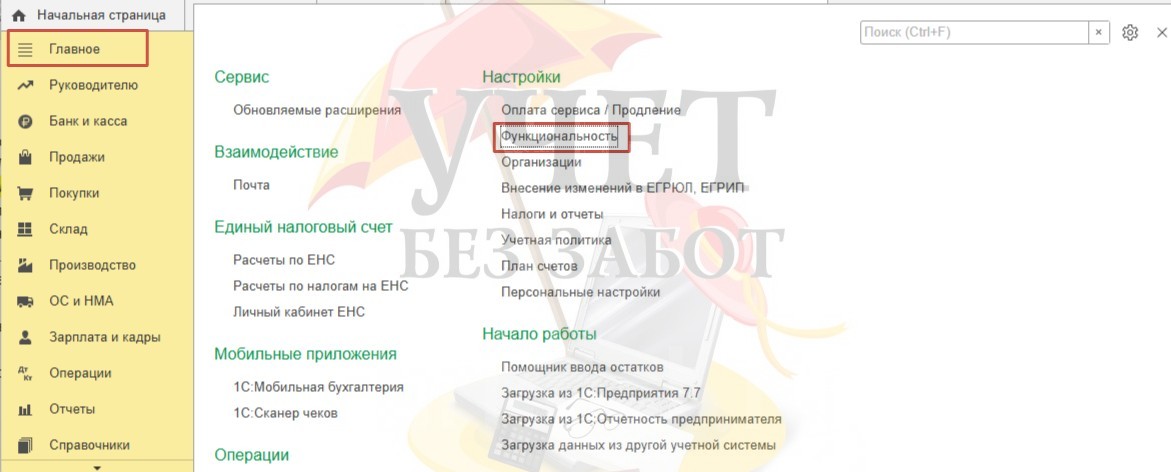

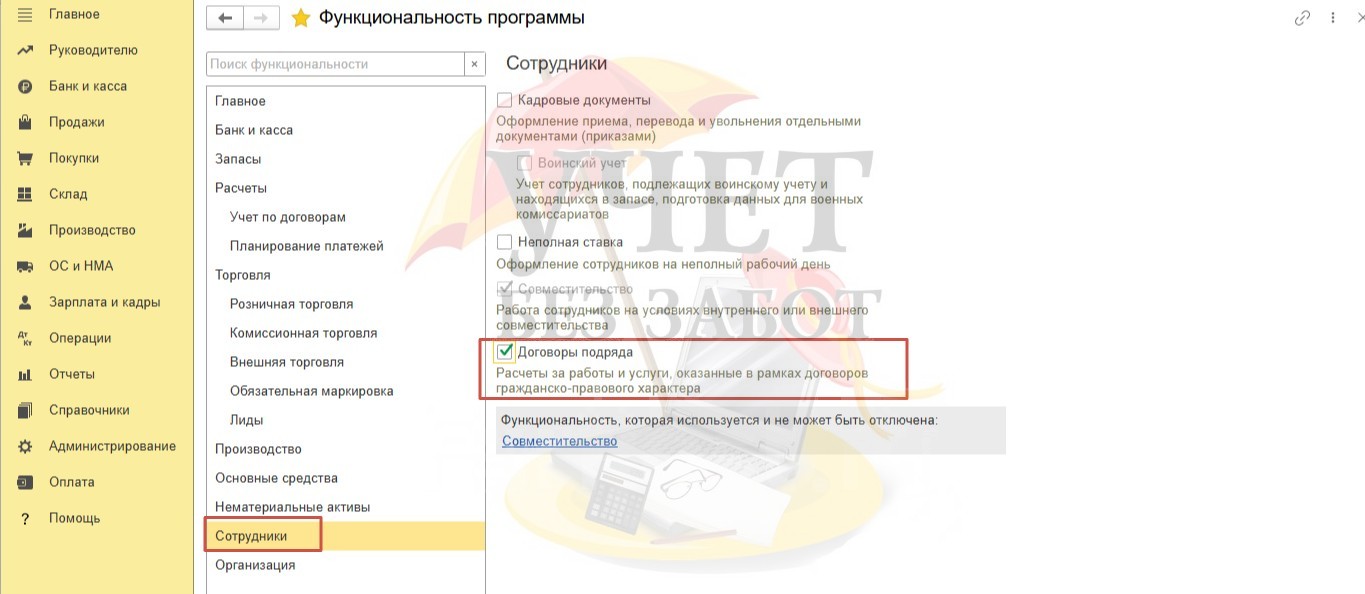

Перейдем в раздел меню «Главное» и выберем пункт «Функциональность».

Для возможности организации учета по договорам ГПХ в программе на вкладке «Сотрудники» следует установить флаг «Договоры подряда».

Шаг 2. Регистрация физлица-исполнителя по договору ГПХ

По условиям нашего примера организация заключает договор с физическим лицом, которое не является сотрудником организации, поэтому мы будем создавать новую позицию в справочнике «Сотрудники». Если в вашем случае вы заключаете договор ГПХ с сотрудником, находящимся в штате, значит действия шага 2 можно пропустить и перейти к шагу 3.

В разделе меню «Зарплата и кадры» - «Сотрудники» зарегистрируем новый элемент. Внесем основные данные о физическом лице в карточке. Для сохранения изменений нажмем «Записать».

Шаг 3. Регистрация договора ГПХ

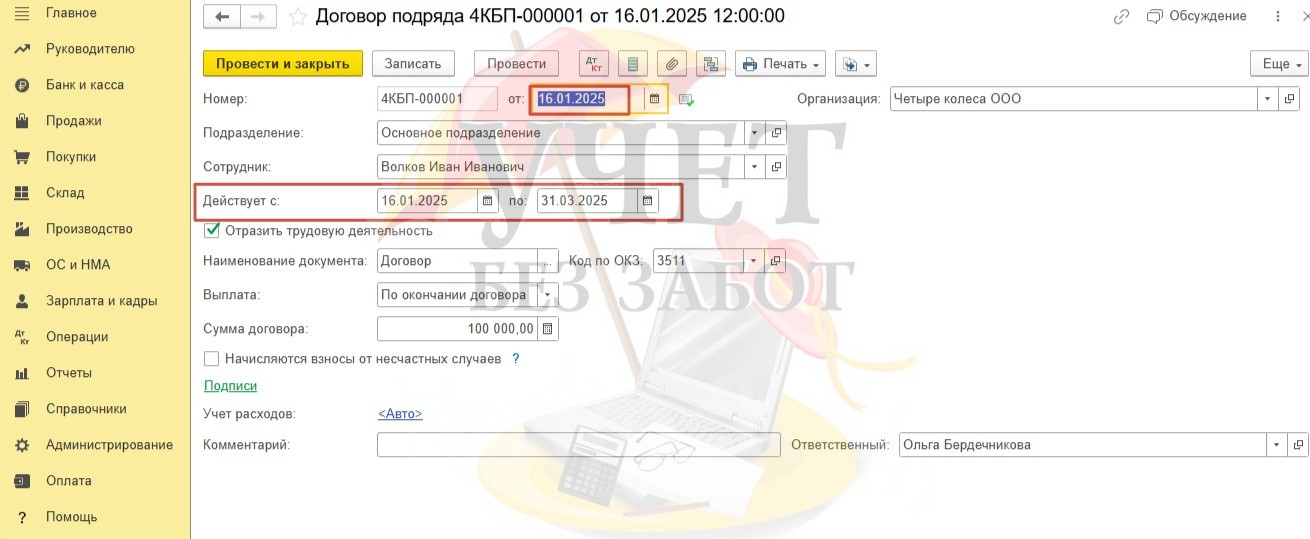

Воспользуемся командой «+ Договор подряда» в карточке сотрудника для регистрации договора.

В открывшейся форме укажем дату документа. В поле «Действует с:» внесем срок действия договора.

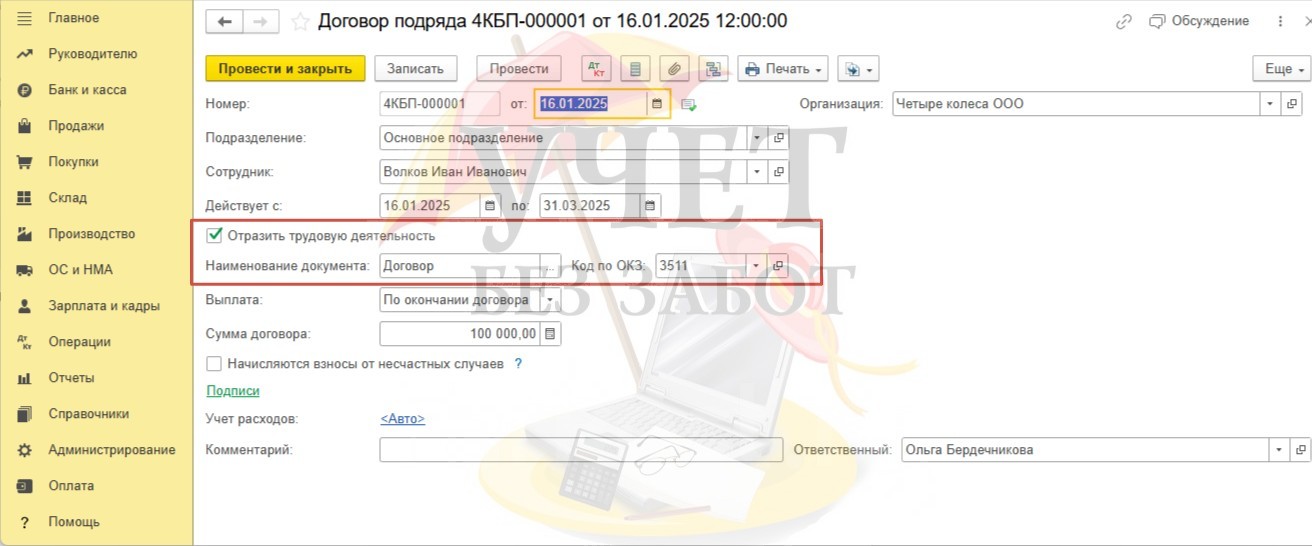

Для корректного заполнения отчета ЕФС-1 Раздел 1 подраздел 1.1 важно установить флаг «Отразить трудовую деятельность» и выбрать верный код по ОКЗ. Наименование документа «Договор» установлено по умолчанию.

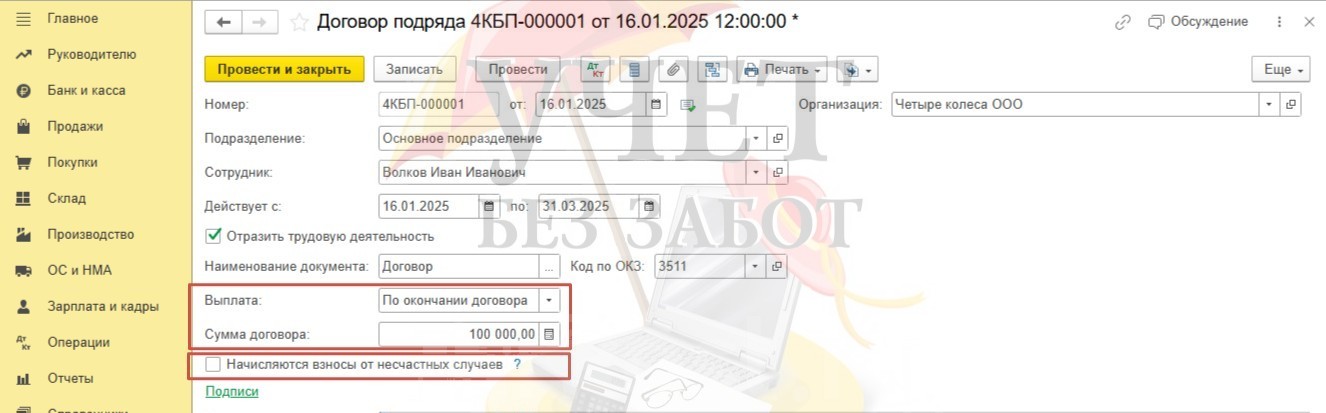

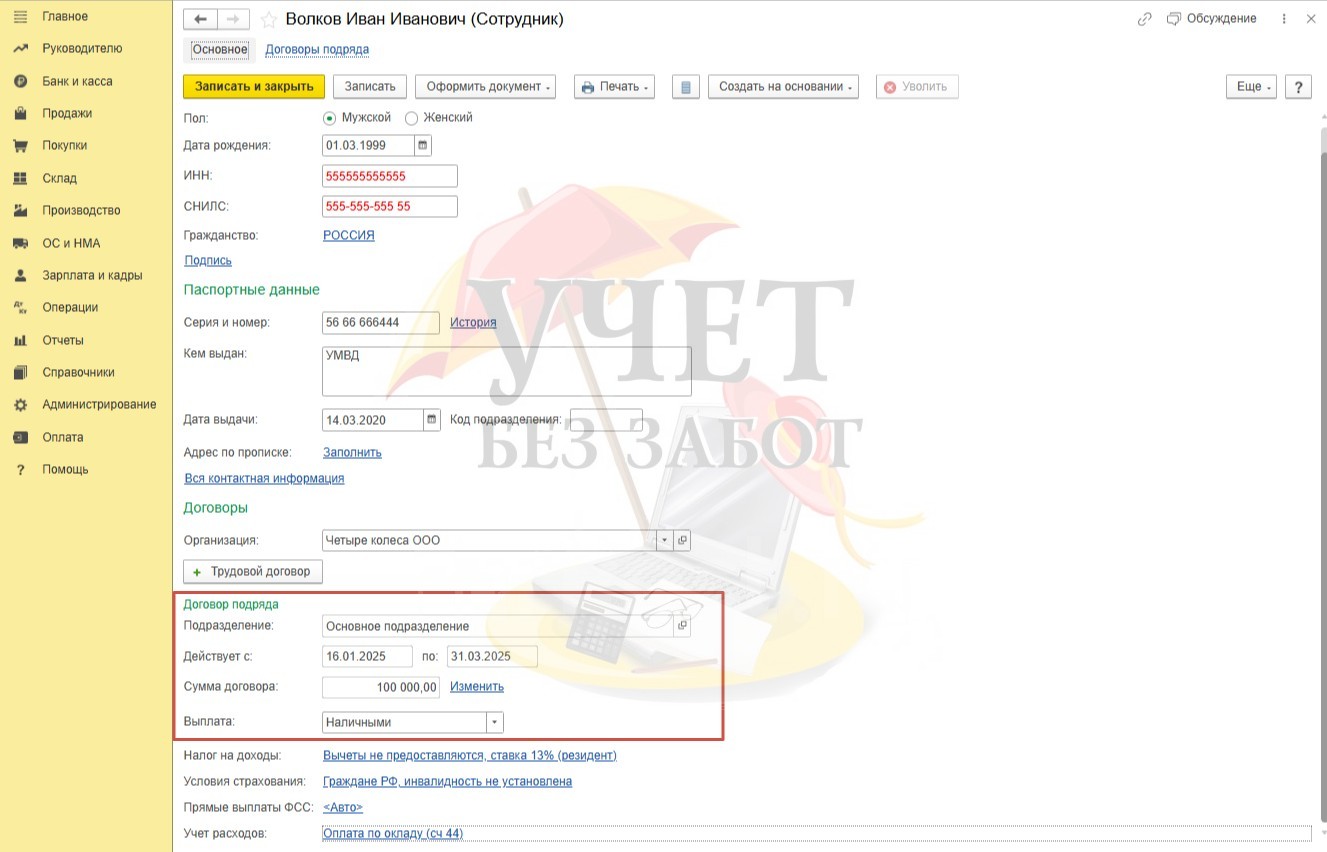

Ниже укажем условия выплаты вознаграждения. По условиям договора выплата производится единовременно после оказания услуг в сумме 100 000 руб.

Флаг «Начисляются взносы от несчастных случаев» снят, поскольку это не предусмотрено договором в нашем случае.

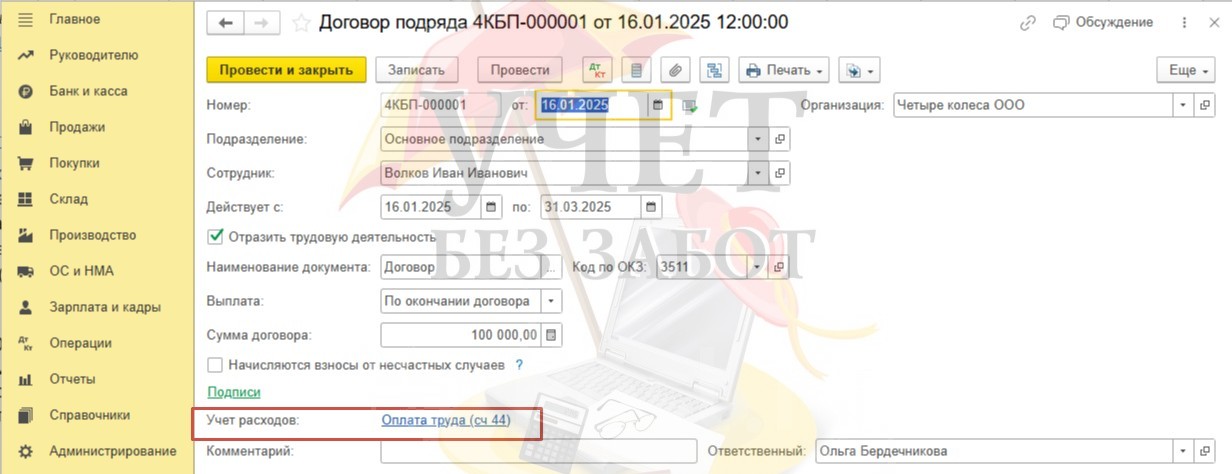

В поле «Учет расходов» следует выбрать способ отражения начисления вознаграждения по договору ГПХ. Мы выбрали счет 44, поскольку в рамках примера консультационные услуги оказываются для сотрудников отдела продаж. Проведем документ.

Теперь информация о договоре ГПХ будет доступна в карточке сотрудника. В поле «Выплата:» укажем способ выплаты физлицу (в нашем случае – наличными).

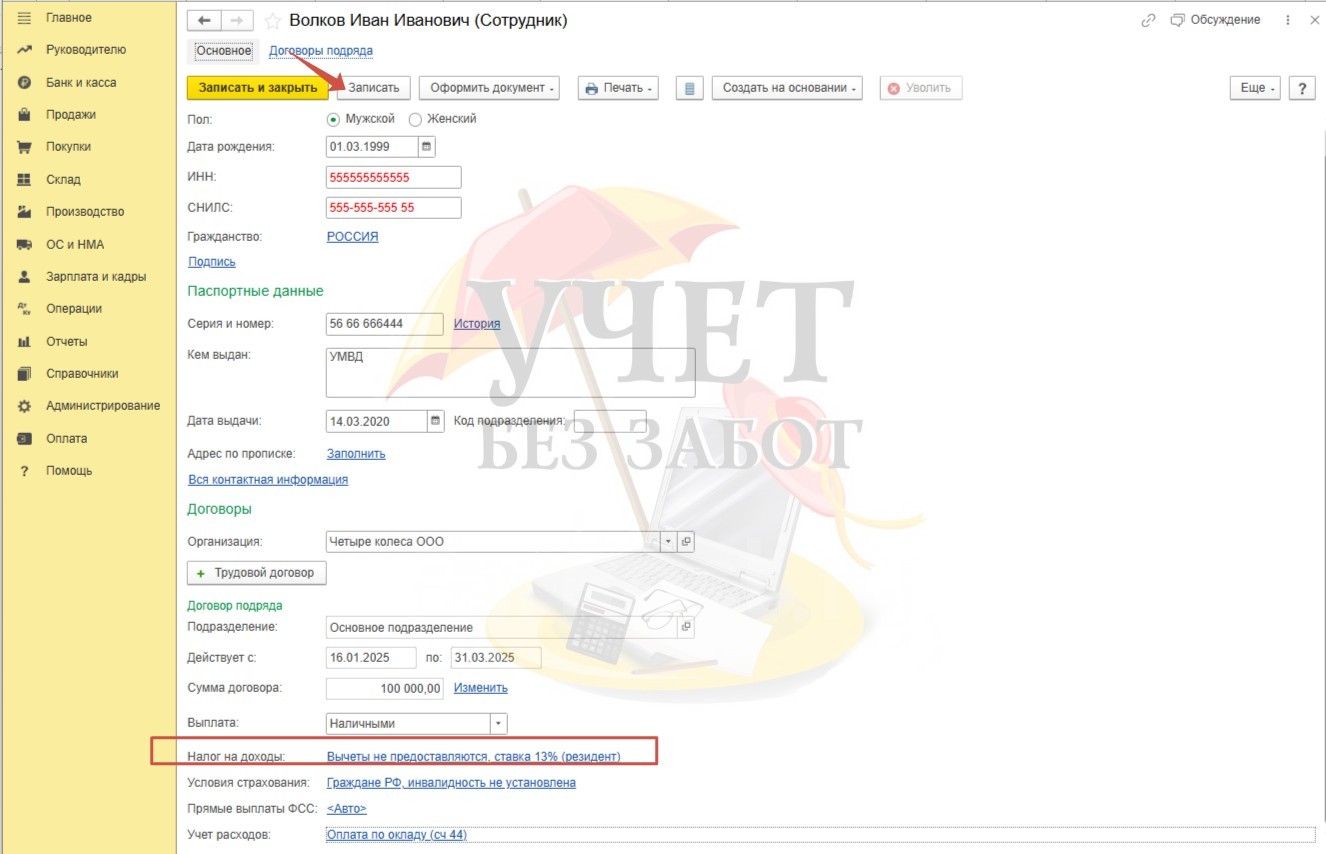

В поле «Налог на доходы» можно внести информацию о вычетах для физического лица. Для сохранения информации нажмем «Записать».

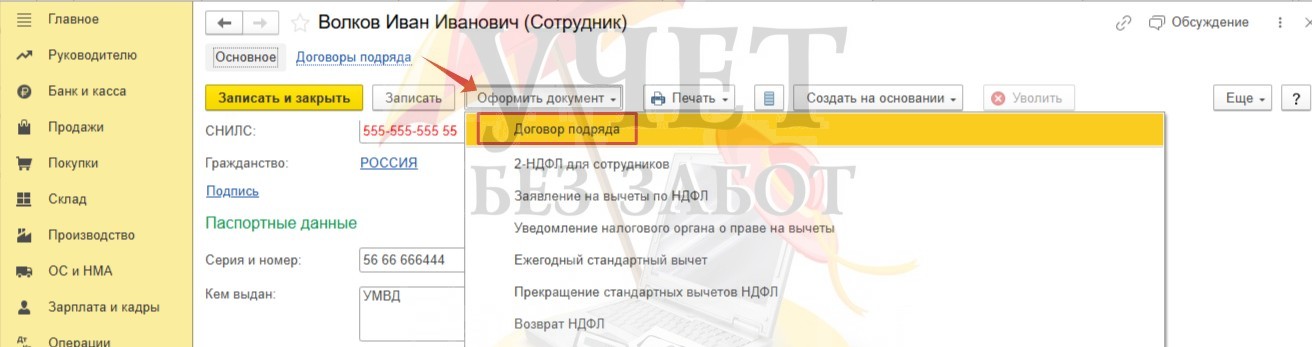

Если впоследствии с данным физическим лицом будет заключен новый договор, создавать новый элемент в справочнике «Сотрудники» не нужно. Для этих целей в карточке сотрудника можно использовать команду «Оформить документ» - «Договор подряда».

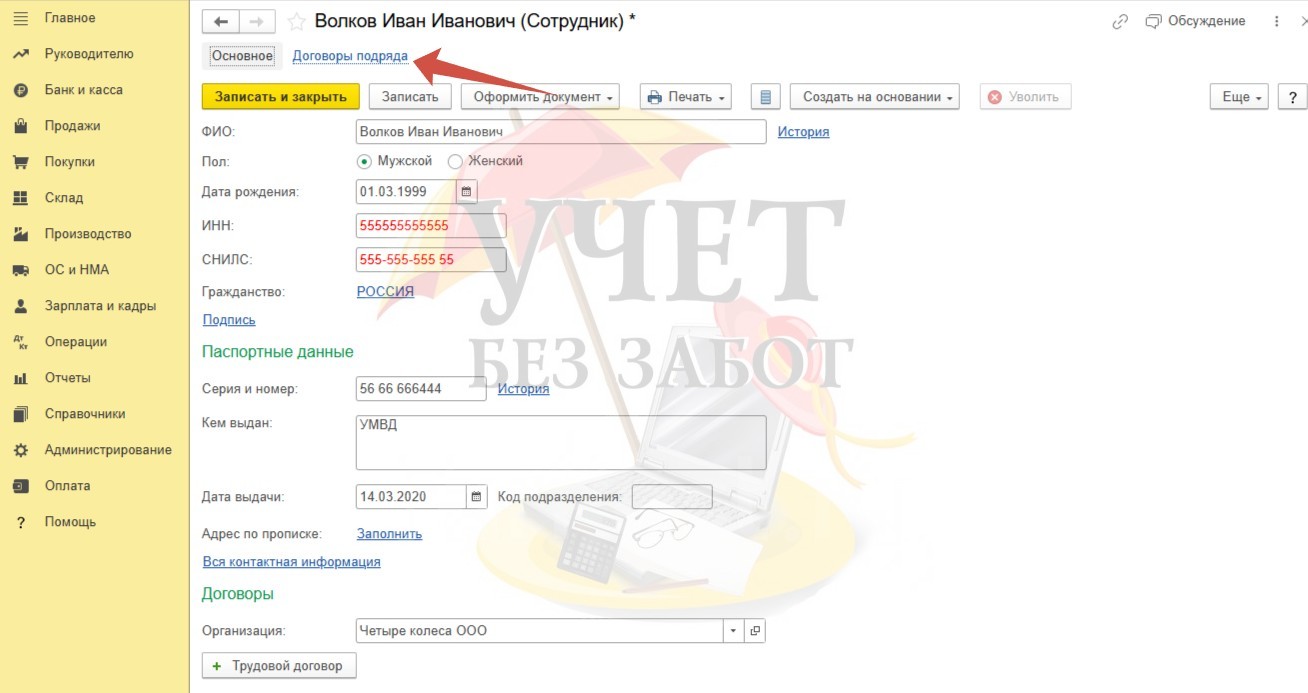

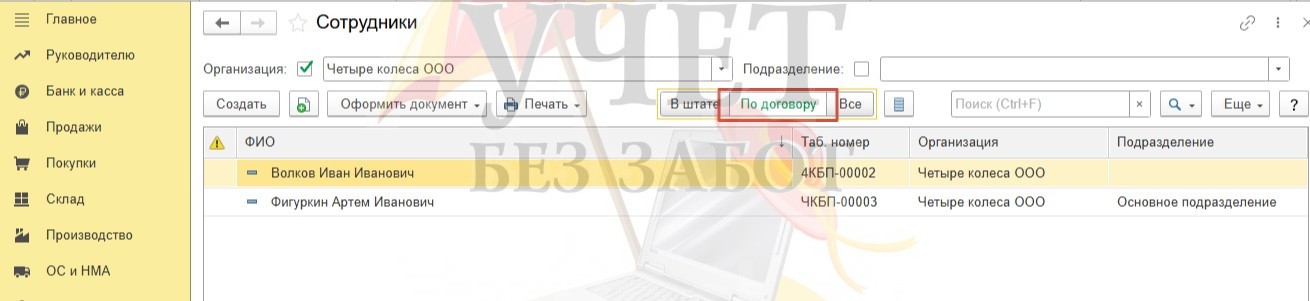

Перейдя по ссылке «Договоры подряда», мы сможем увидеть все заключенные договоры с физлицом.

Также в справочнике «Сотрудники» для удобства предусмотрена функция отбора «По договору». Воспользовавшись ей, мы сможем оперативно вывести список всех договоров ГПХ.

Рабочее место всех зарегистрированных договоров – раздел меню «Зарплата и кадры» - «Договоры подряда».

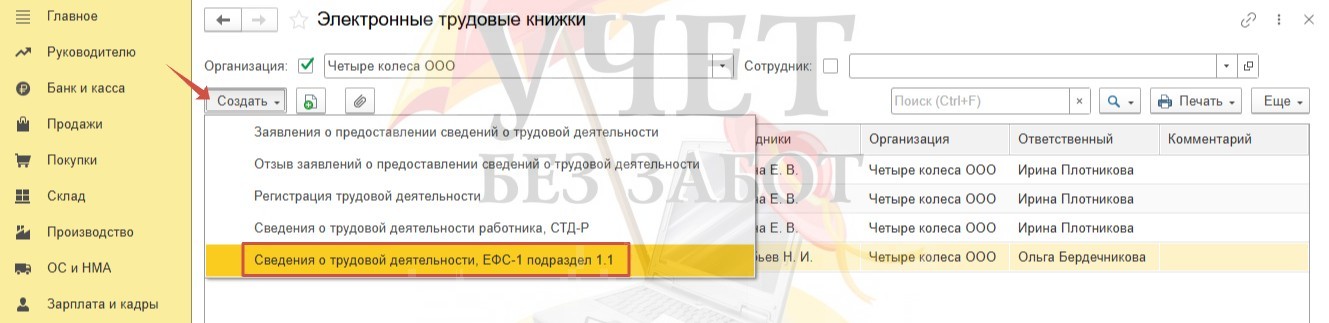

Шаг 4. Информирование СФР при заключении договора ГПХ

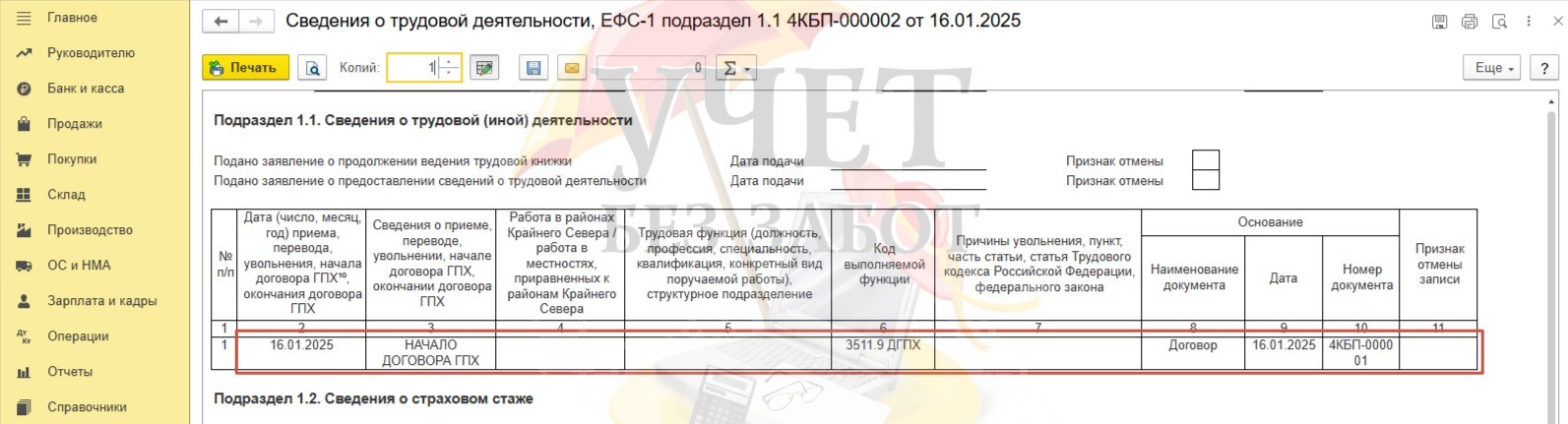

Напоминаем вам о необходимости представления отчета ЕФС-1 Раздел 1 подраздел 1.1 в срок не позднее рабочего дня, следующего за днем заключения договора.

Перейдем в раздел меню «Зарплата и кадры» - «Электронные трудовые книжки». Нажмем кнопку «Создать» и выберем отчет «Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1».

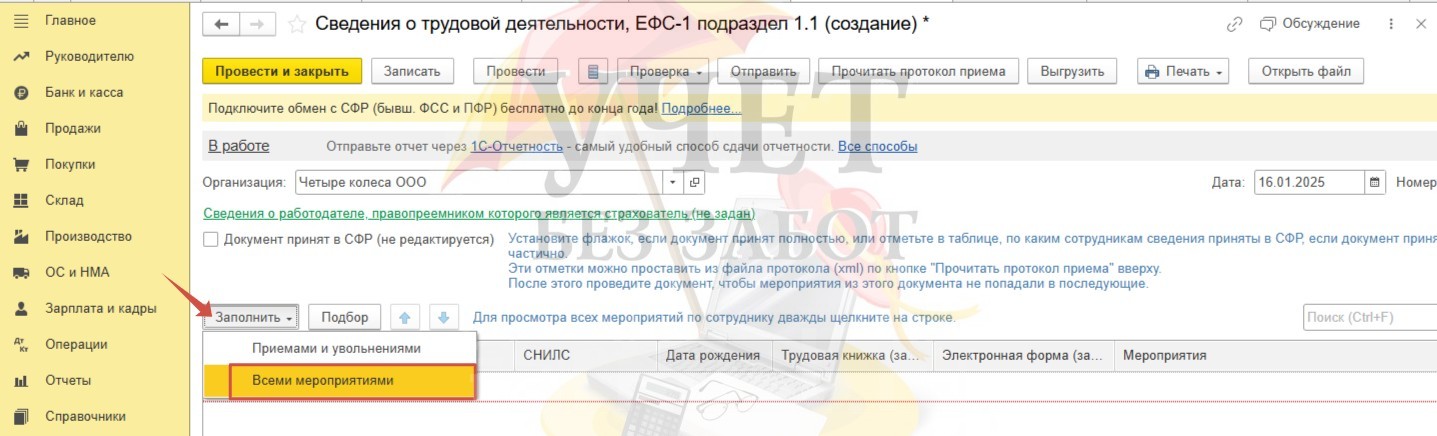

Используя команду «Заполнить», можно выбрать один из вариантов заполнения «Приемами и увольнениями» или «Всеми мероприятиями».

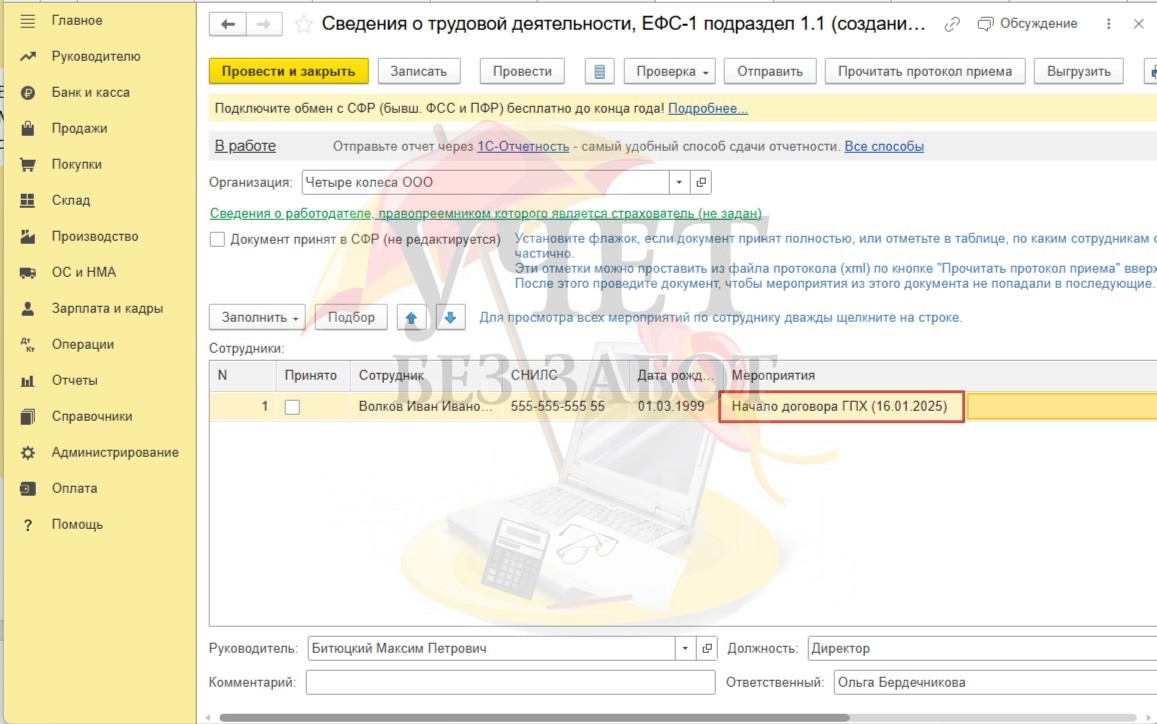

Программа автоматически заполнит отчет сведениями о заключенном договоре.

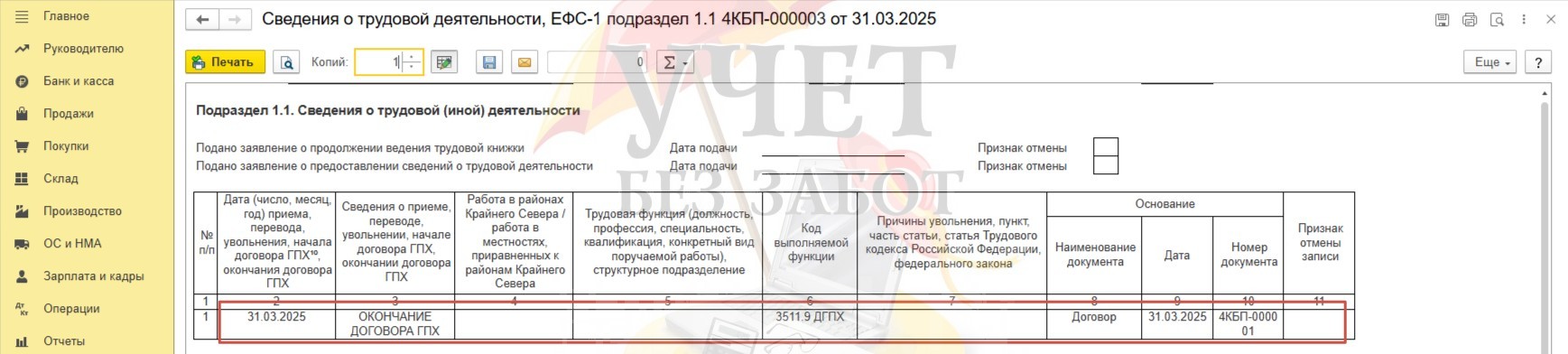

В подразделе 1.1 корректно отражены сведения о заключении договора ГПХ.

Для передачи документа в СФР используйте команду «Отправить», если вы используете сервис «1С- Отчетность» или «Выгрузить», если вы используете иных операторов.

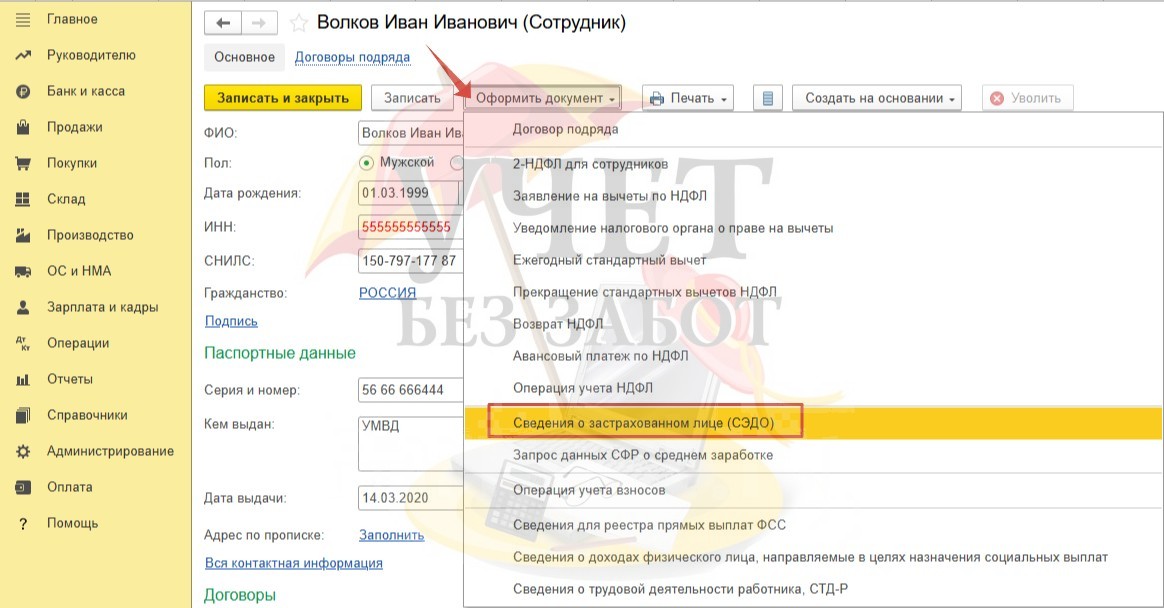

Кроме этого, организация должна представить отчет «Сведения о застрахованных лицах» в течении 3-х рабочих дней после получения сведений от физлица.

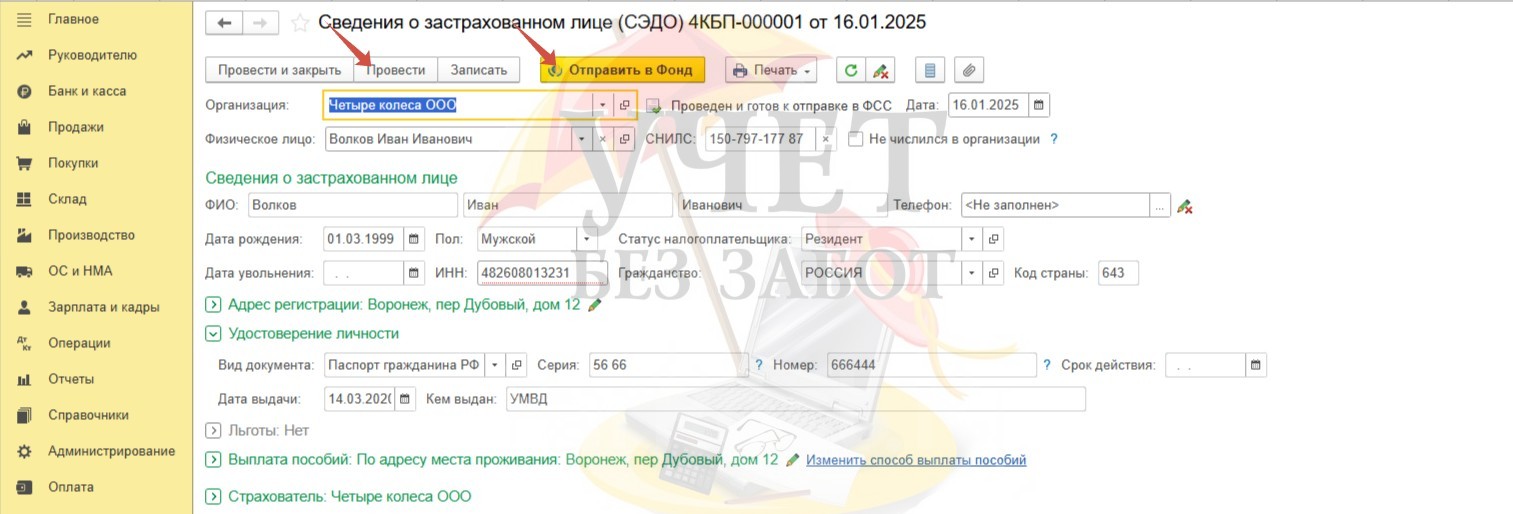

Сформировать отчет можно из карточки сотрудника. Нажимаем «Оформить документ» - «Сведения о застрахованном лице (СЭДО)».

После проверки корректности заполнения полей можно провести и отправить документ в СФР.

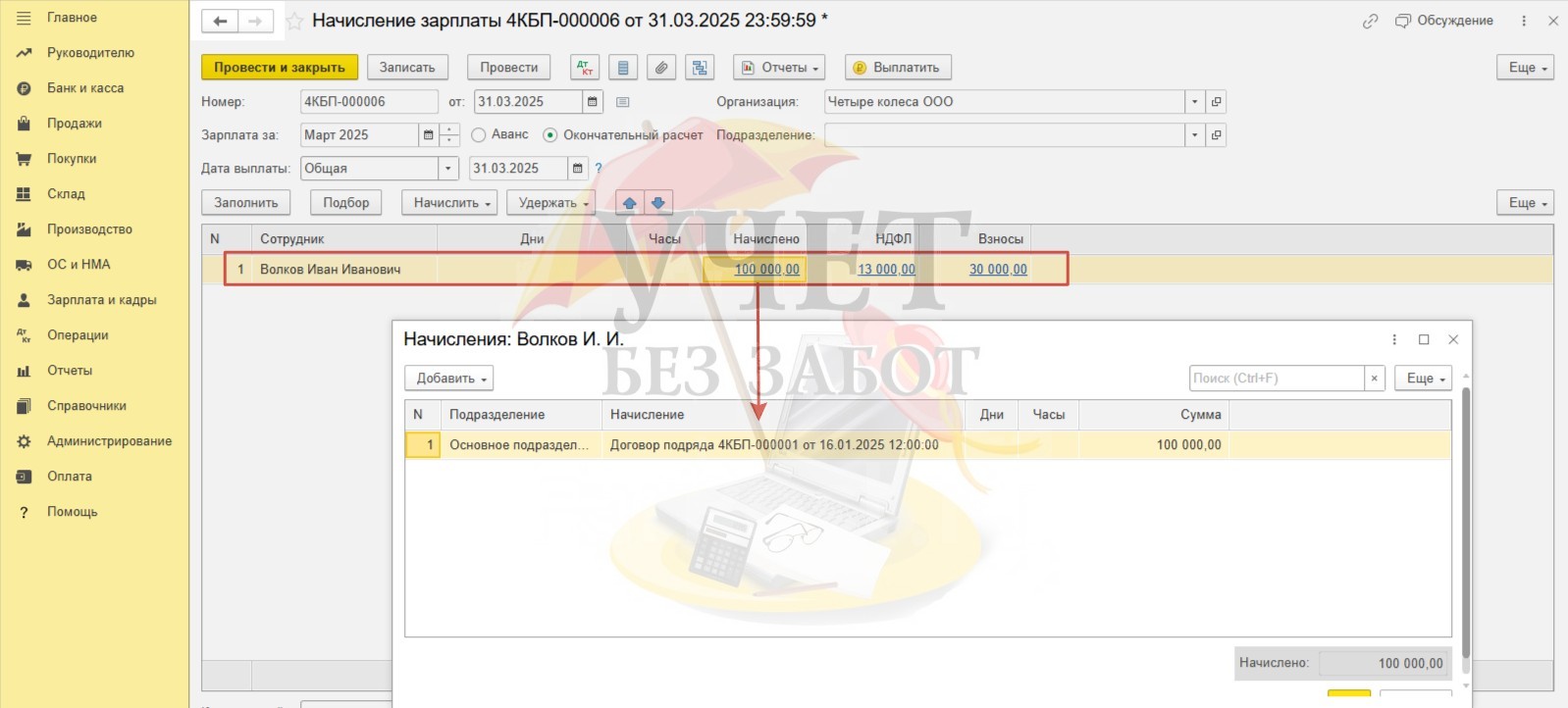

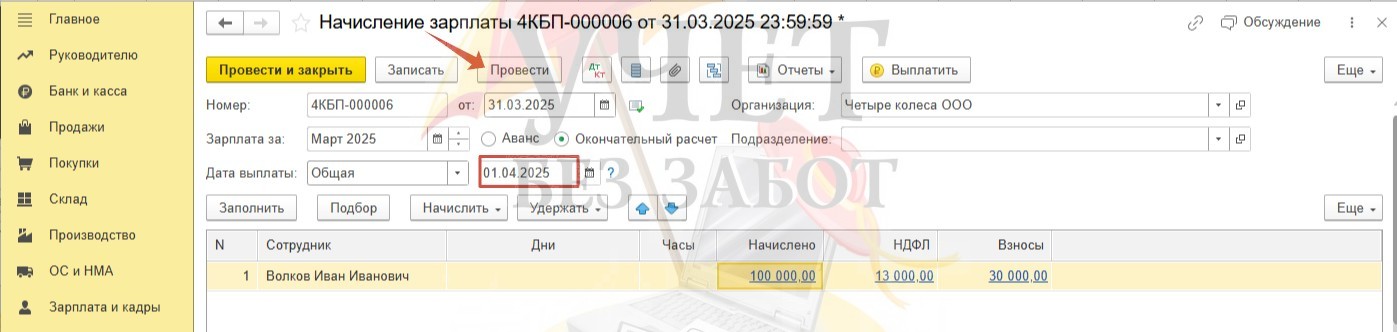

Шаг 5. Начисление вознаграждения по договору ГПХ

После получения акта об оказанных услугах в программе следует отразить начисление вознаграждения. Для этого зарегистрируем документ «Начисление зарплаты» с видом «Окончательный расчет» в разделе «Зарплата и кадры» - «Все начисления».

Сумма НДФЛ и взносов по единому тарифу исчислены автоматически. Напомним, что по условиям договора взносы на травматизм не начисляются.

Не забудьте корректно указать фактическую дату выплаты вознаграждения. Проведем документ.

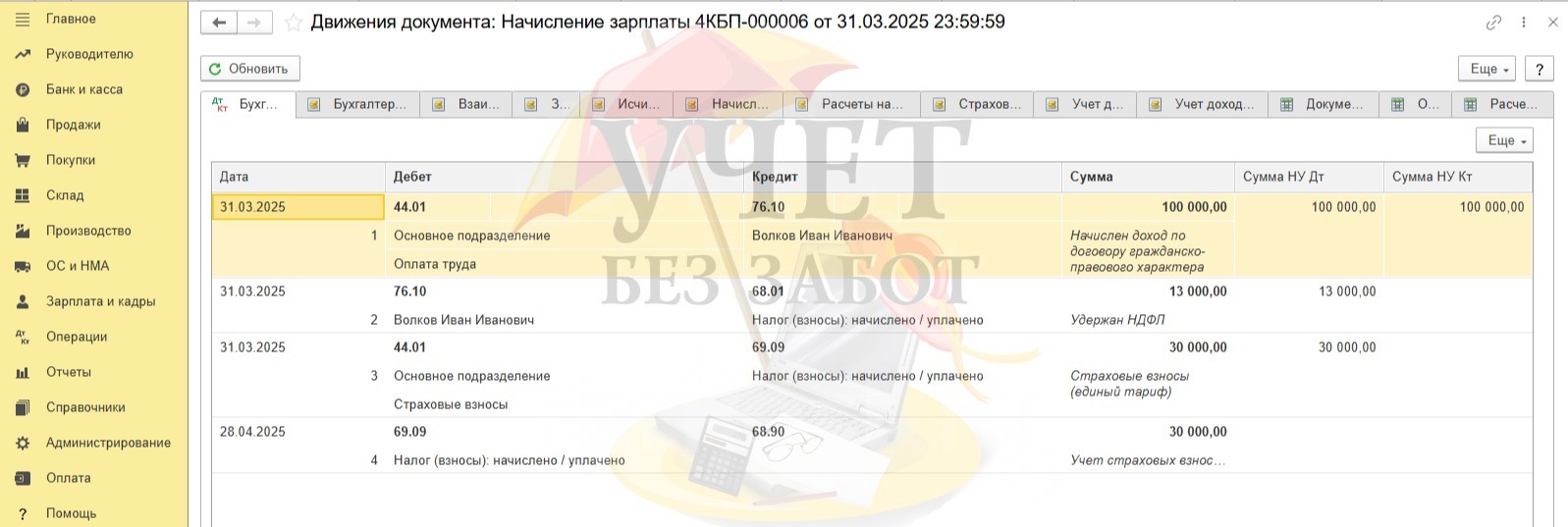

Проанализируем проводки документа. Сумма вознаграждения учтена в расходах по счету 44, отражена задолженность организации перед физлицом, из суммы вознаграждения удержан НДФЛ, начислены страховые взносы по единому тарифу, сумма взносов перенесена на единый счет 68.90.

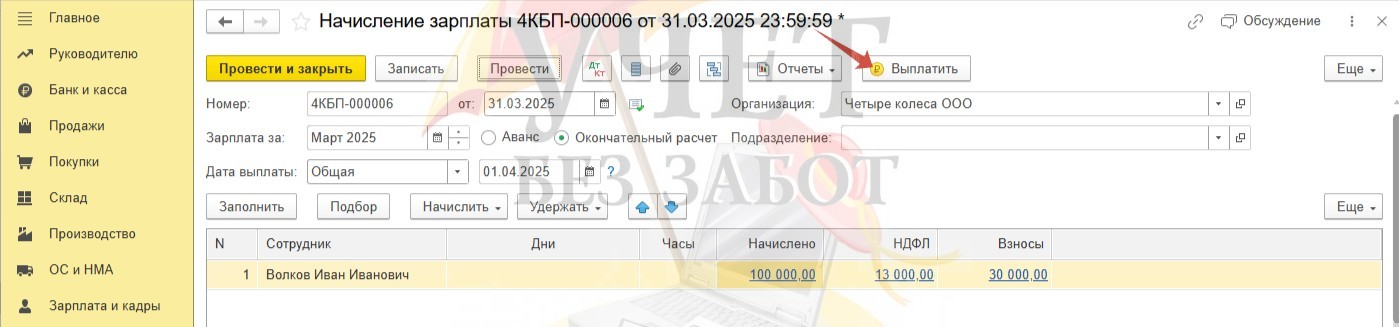

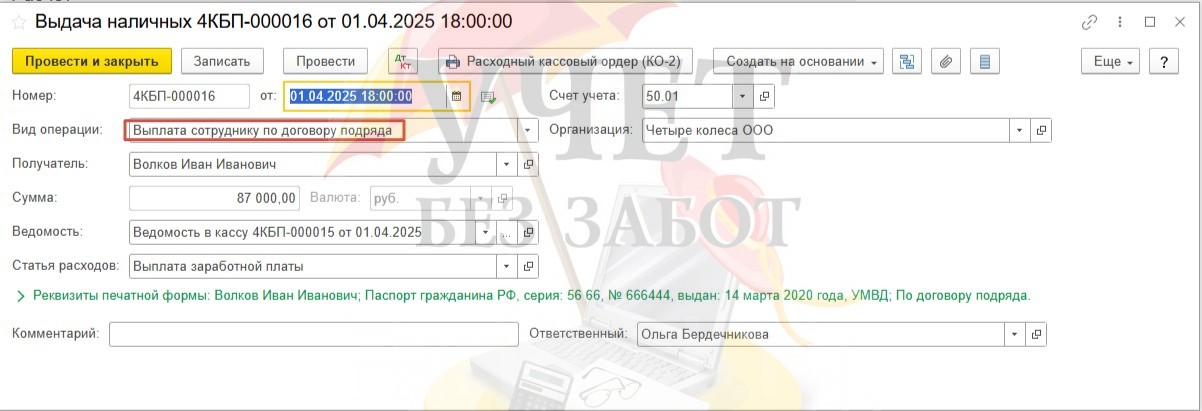

Шаг 6. Выплата вознаграждения по договору ГПХ

В документе «Начисление зарплаты», зарегистрированном ранее, воспользуемся командной «Выплатить».

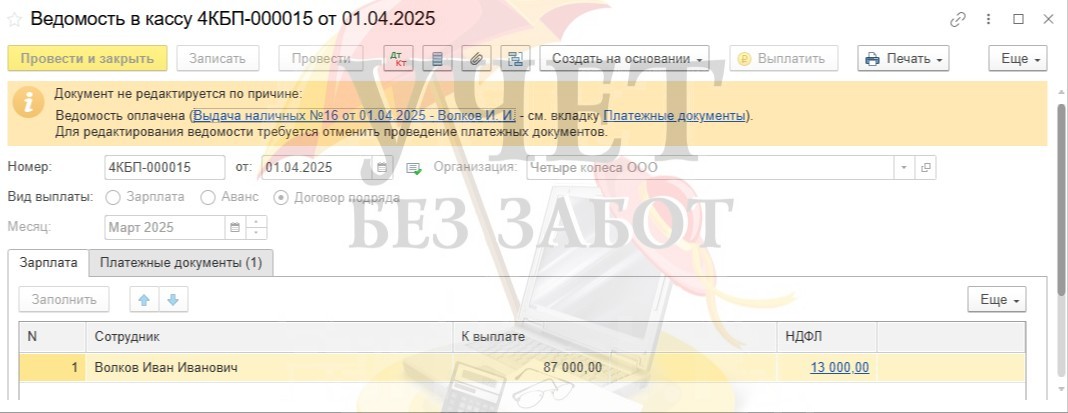

Программой автоматически будут зарегистрированы и проведены два документа: «Ведомость в кассу» на сумму вознаграждения за минусом удержанного налога НДФЛ

и «Выдача наличных» с видом операции «Выплата сотруднику по договору подряда».

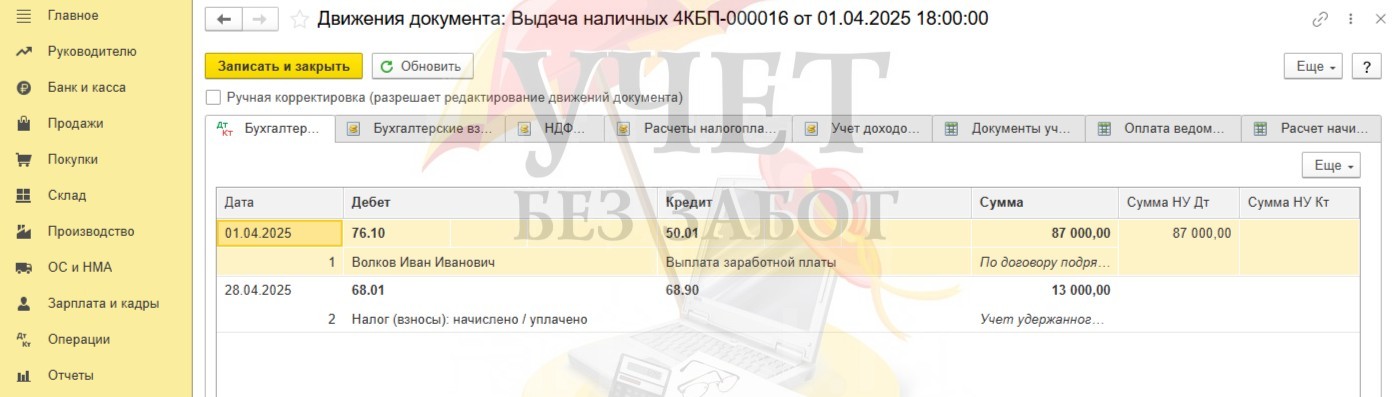

Документ «Выдача наличных» сформировал проводки по счетам бухгалтерского учета:

Дт 76.10 Кт 50.01 на сумму выплаченного вознаграждения;

Дт 68.01 Кт 68.90 на сумму НДФЛ, перенесенного на единый налоговый счет 68.90.

Теперь взаиморасчеты с физлицом по договору ГПХ закрыты.

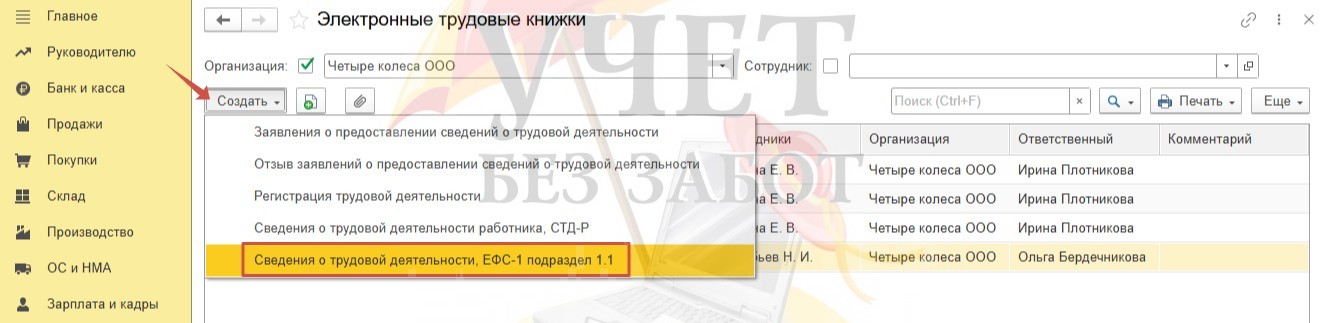

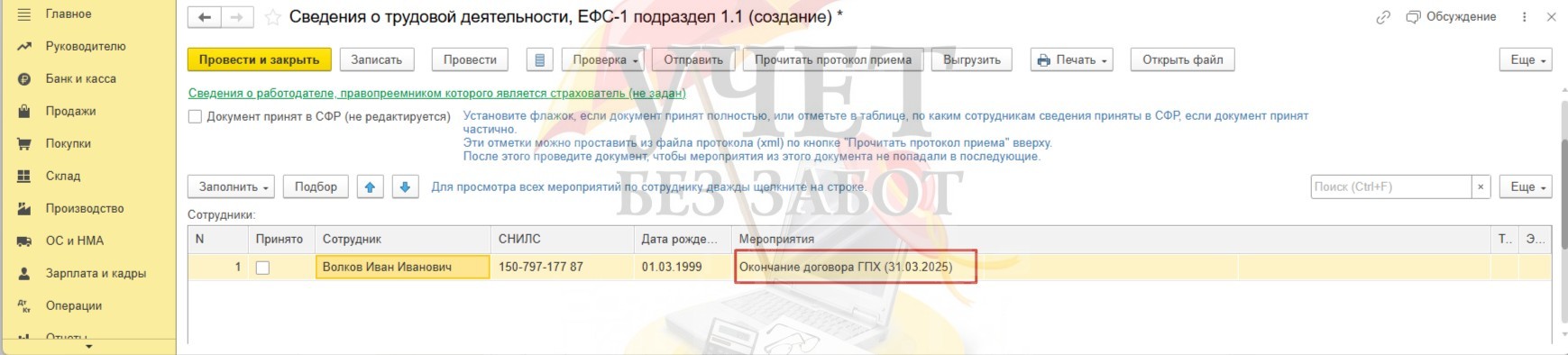

Шаг 7. Информирование СФР при окончании договора ГПХ

В срок не позднее рабочего дня, следующего за днем окончания договора следует направить отчет ЕФС-1 Раздел 1 подраздел 1.1.

Перейдем в раздел меню «Зарплата и кадры» - «Электронные книжки». По кнопке «Создать» выберем отчет «Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1».

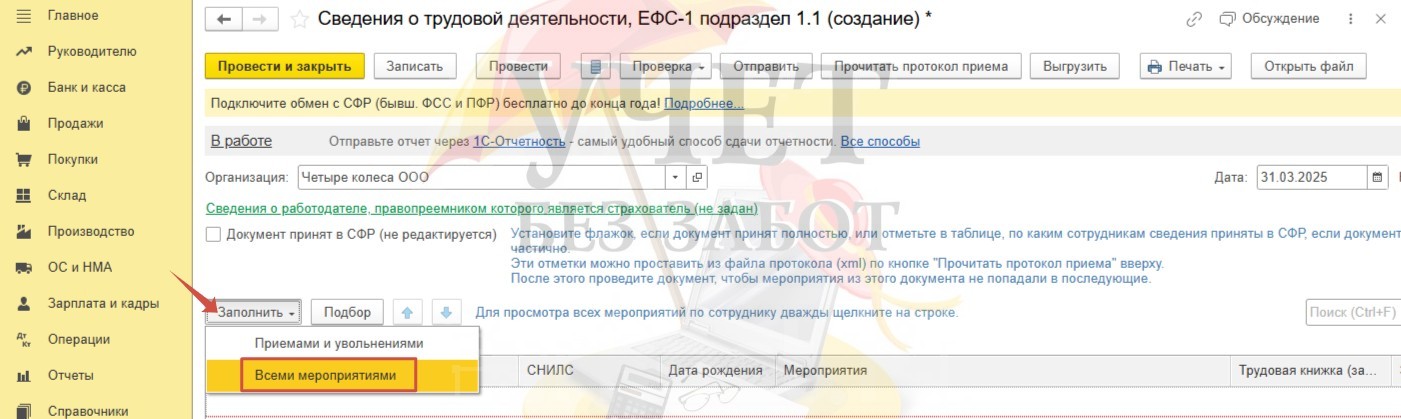

Используем кнопку «Заполнить» и выберем один из предложенных вариантов, например, «Всеми мероприятиями».

Программа автоматически заполнила отчет – видим мероприятие «Окончание договора ГПХ».

Шаг 8. Отражение в отчетности

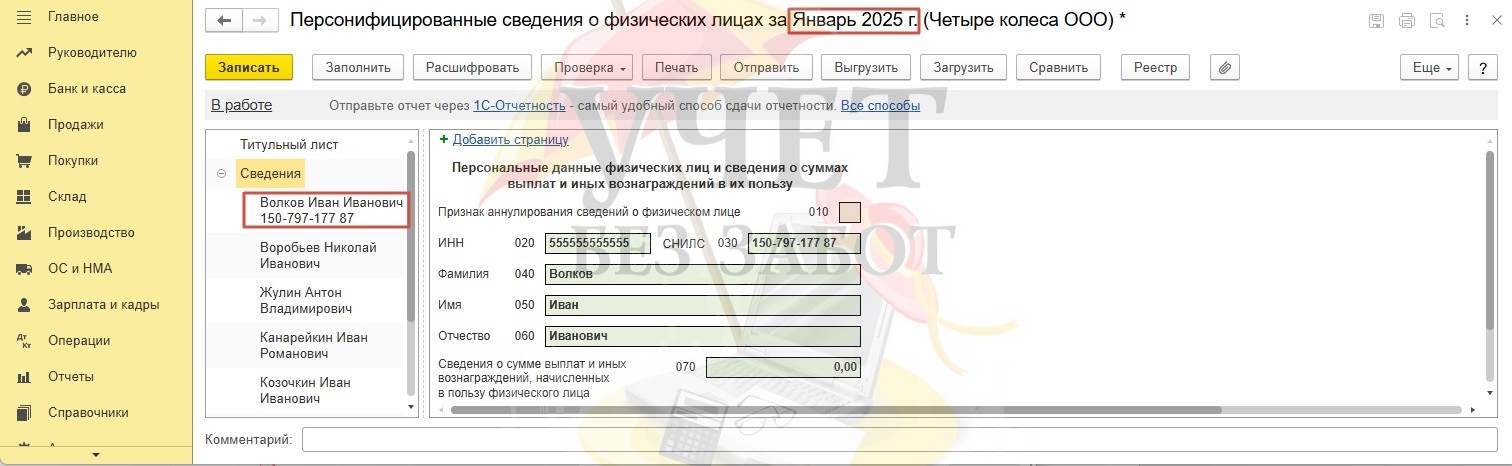

Начиная с отчётности за месяц, в котором произошло заключение договора ГПХ, необходимо представлять отчет «Персонифицированные сведения о физических лицах». Таким образом, сведения необходимо представлять за все периоды, в которых действует договор. При отсутствии выплат по договору ГПХ сотрудник будет включен в отчет с нулевыми суммами.

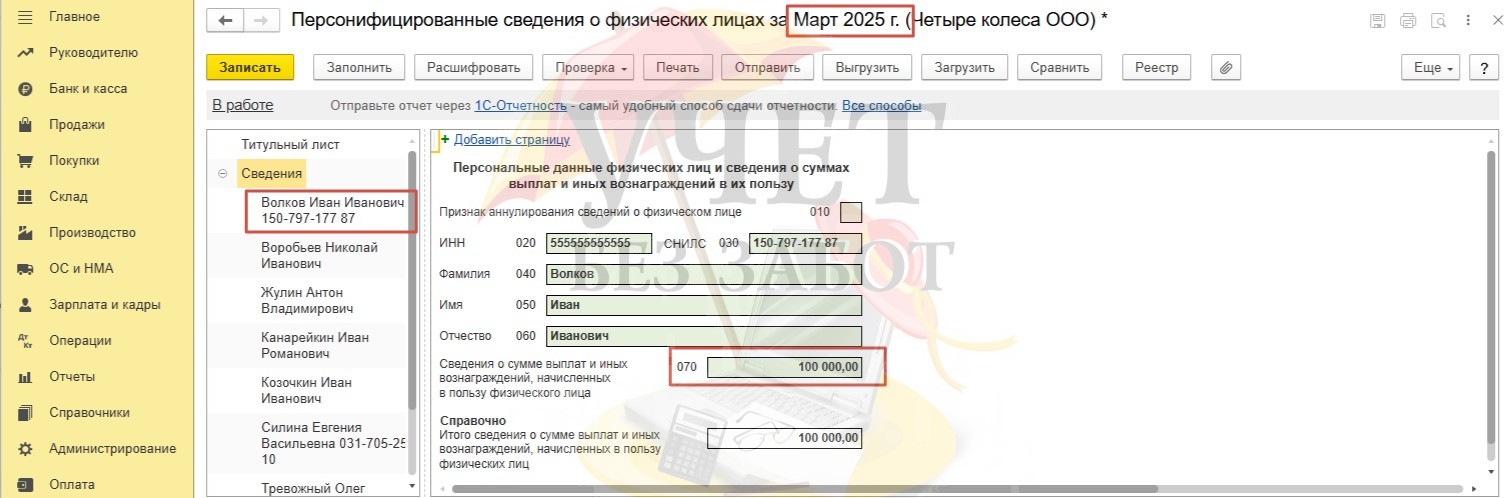

Сформируем отчет в разделе меню «Отчеты» - «Регламентированные отчеты» за январь. По строке 070 сумма будет отсутствовать. Это корректно.

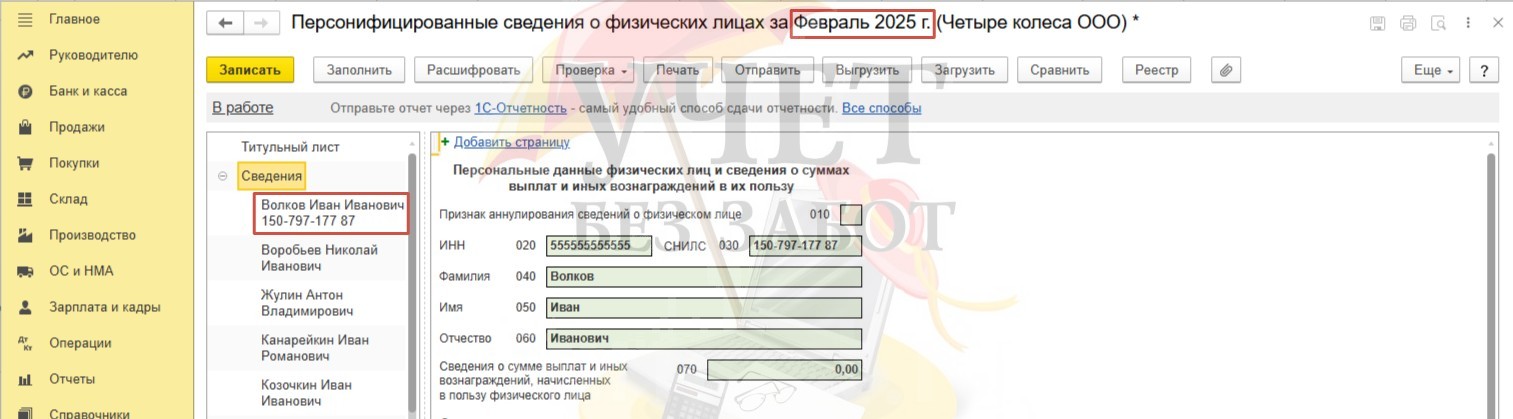

Отчет за февраль будет выглядеть аналогично.

В отчете за март увидим сумму начисленного вознаграждения.

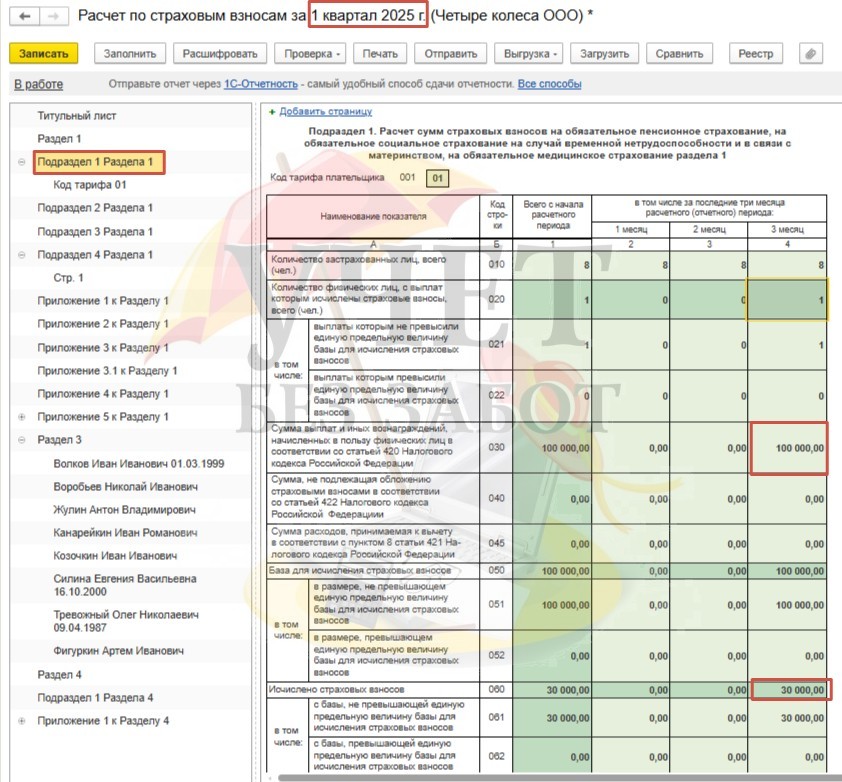

Сформируем отчет «Расчет по страховым взносам» в разделе «Отчеты» - «Регламентированные отчеты» за 1 квартал 2025 года.

Отражение начисленных взносов в отчетности не зависит от даты фактической выплаты вознаграждения. Данные о сумме вознаграждения и исчисленных страховых взносах отражаются по месяцу подписания акта об оказанных услугах. В нашем случае – видим сумму вознаграждения и исчисленных взносов в марте (Подраздел 1 Раздела 1).

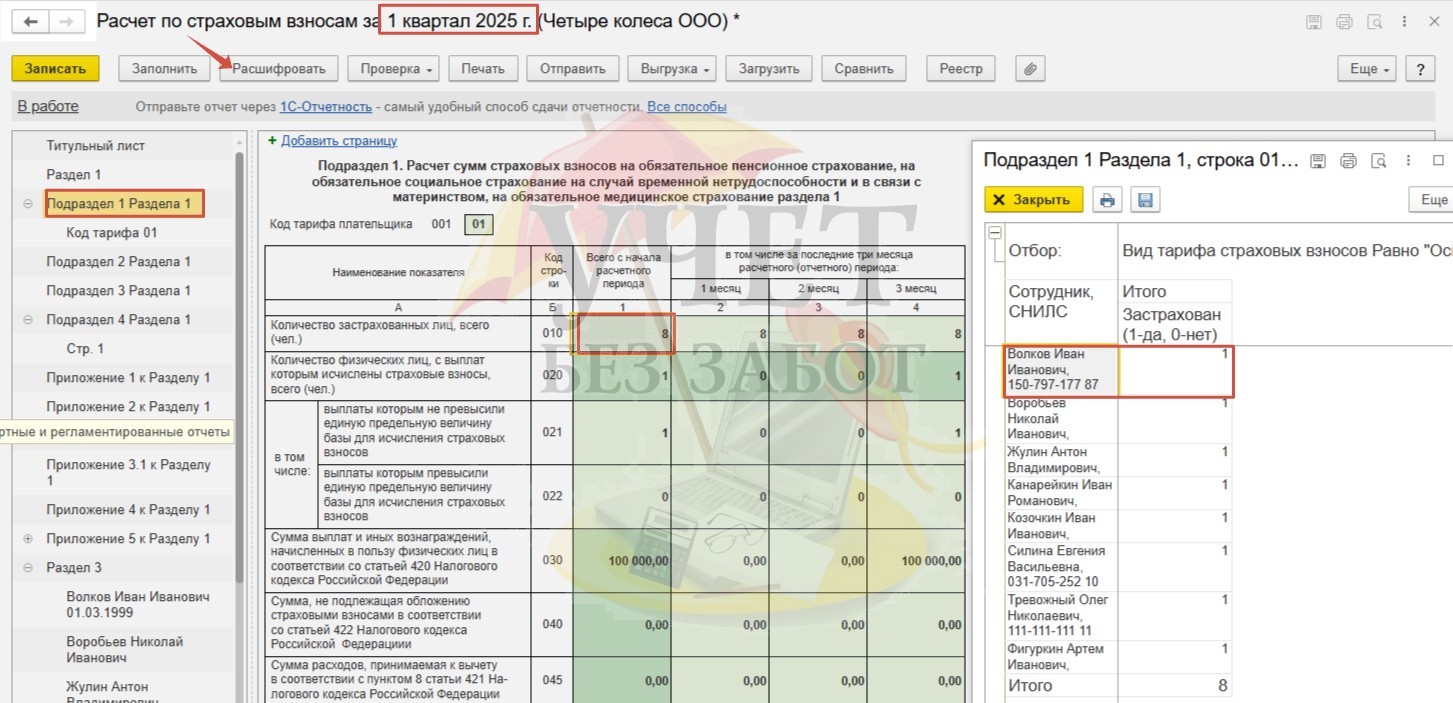

Поскольку договор подряда был заключен в январе, физлицо Волков И.И. включен в общее количество застрахованных лиц по строке 010, начиная с января. При этом по строке 020-022 данные по исполнителю отражаются только в том месяце, в котором прошло подписание акта, то есть в марте.

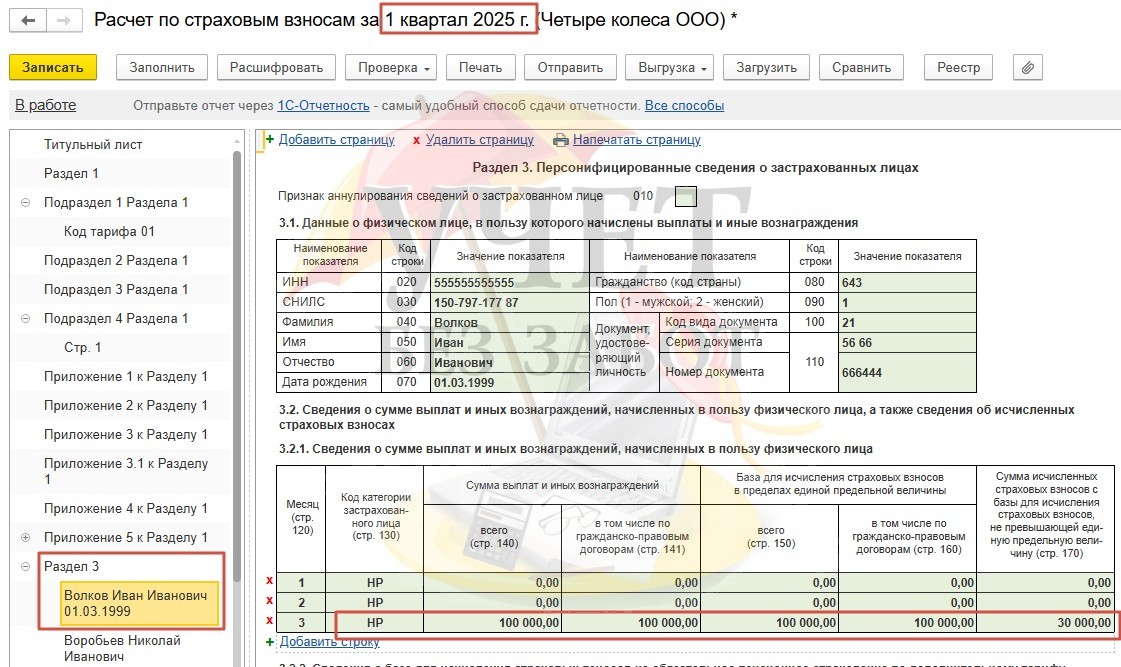

Раздел 3 по сотруднику Волков И.И. также содержит сведения о сумме вознаграждения и исчисленных взносов по единому тарифу.

При осуществлении каждой выплаты в пользу физлица по договору ГПХ организация, выступая налоговым агентом, должна произвести удержание НДФЛ. По условиям нашего примера выплата была произведена единовременно 1 апреля.

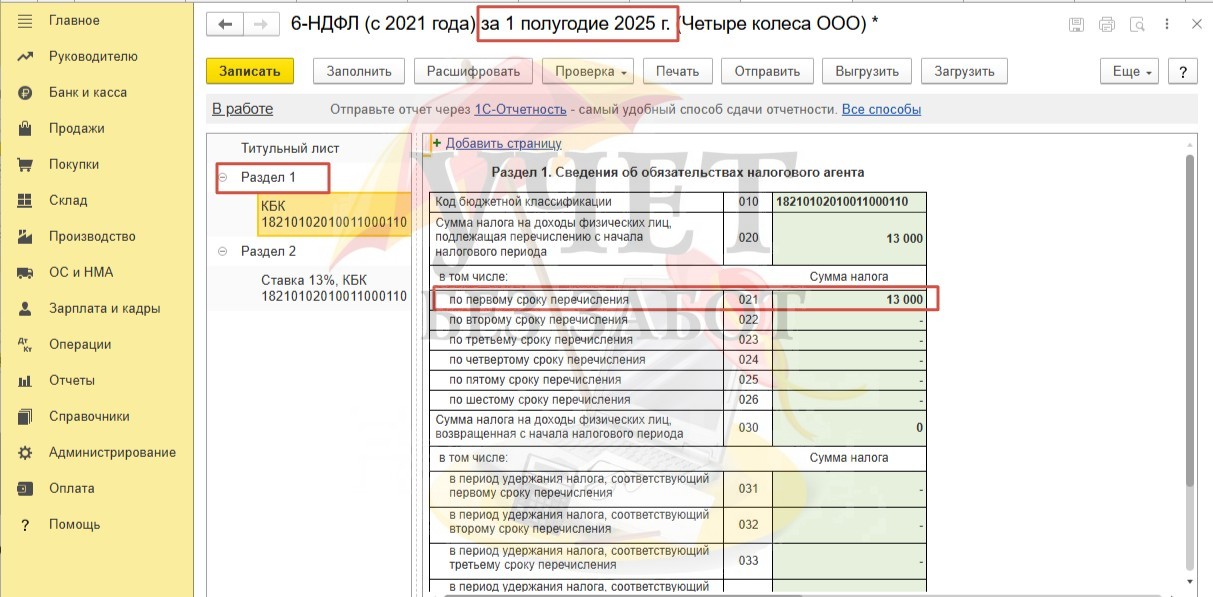

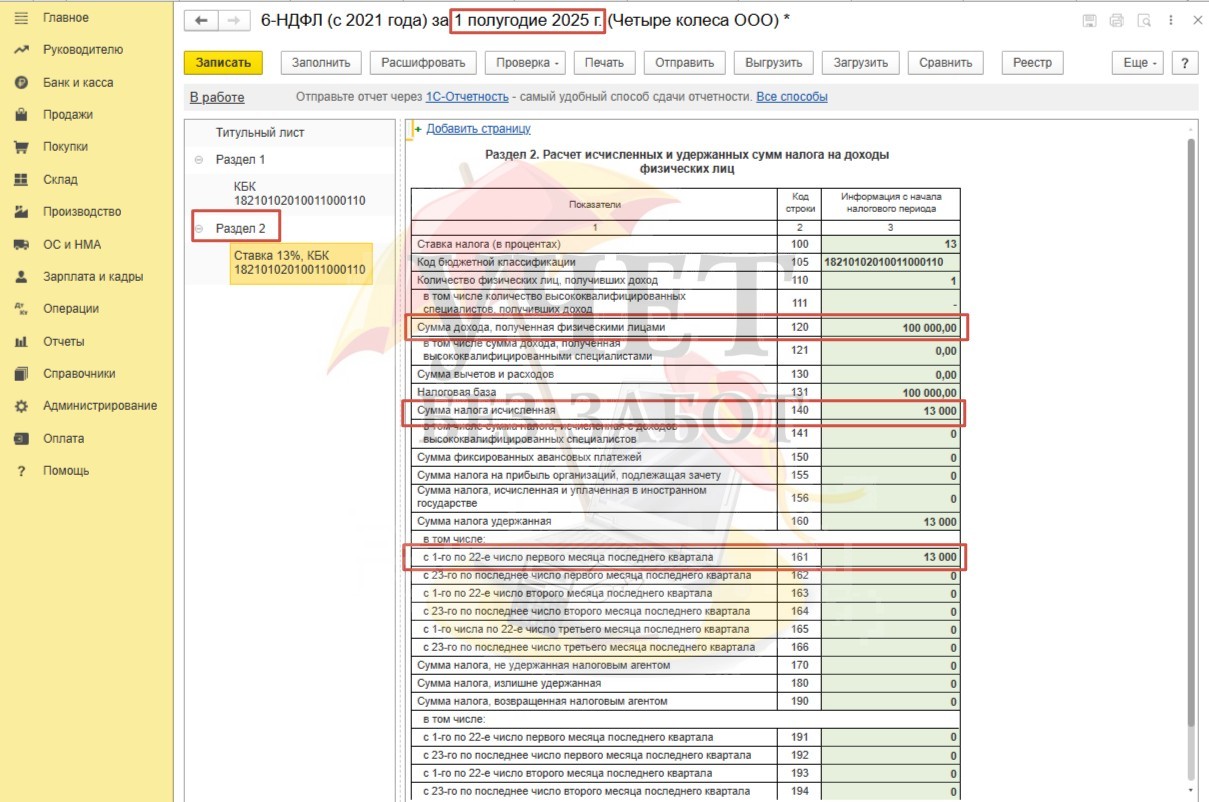

Сформируем в разделе «Отчеты» - «Регламентированные отчеты» отчет «6-НДФЛ (с 2021 года)» за 1 полугодие 2025 года.

По строке 021 раздела 1 отражена сумма удержанного налога, подлежащая уплате по первому сроку перечисления – до 28 апреля.

По строке 120 раздела 2 отражена сумма дохода, полученная физлицом по договору ГПХ до удержания НДФЛ. По строке 140 и 161 видим исчисленную и удержанную сумму НДФЛ.

В случае, если условиями договора предусмотрено начисление взносов на травматизм, данные также должны быть отражены и представлены в отчете ЕФС-1 Раздел 2. Отчет можно сформировать в разделе «Отчеты» - «Регламентированные отчеты», выбрав форму «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии