Почему у организаций на ОСНО в проводках по три суммы?

- Создано 25.06.2025 21:01

- Опубликовано 25.06.2025 21:34

- Автор: Administrator

- Просмотров: 5177

Если компания работает на общей системе налогообложения, то в проводках указываются, как минимум, три суммы. При этом одна сумма - по бухгалтерскому учету, а две - по налоговому учету. Знаете, почему сумм именно три? Расскажем в этом материале.

Если мы обратимся к Налоговому кодексу, то увидим, что не содержит никакой информации о счетах учёта. Поэтому разработчики фирмы «1С» решили сблизить бухгалтерский и налоговый учёт, повысить для нас прозрачность и удобство работы. В следствие этого в настоящее время налоговый учёт по налогу на прибыль в 1С: Бухгалтерии предприятия ведется на счетах бухгалтерского учёта.

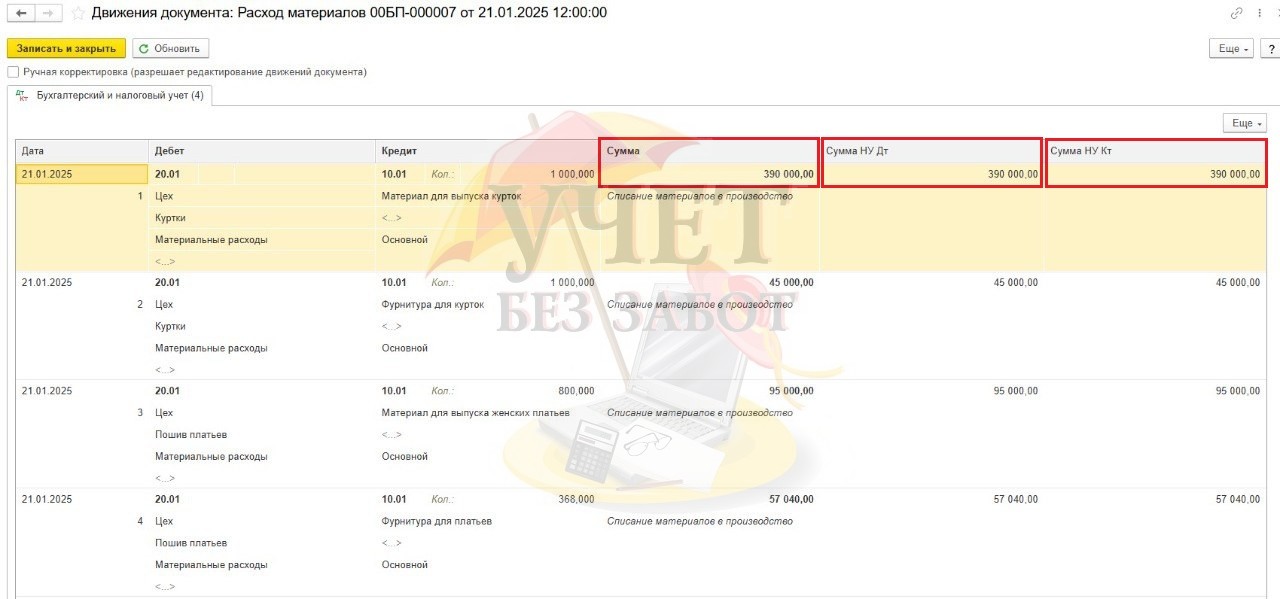

При отражении операций формируются проводки, в которых могут быть, как минимум, три суммы: сумма по бухгалтерскому учету, по дебету налогового учета и кредиту налогового учета.

Почему в проводке целых три суммы, хотя у нас есть только бухгалтерский и налоговый учет?

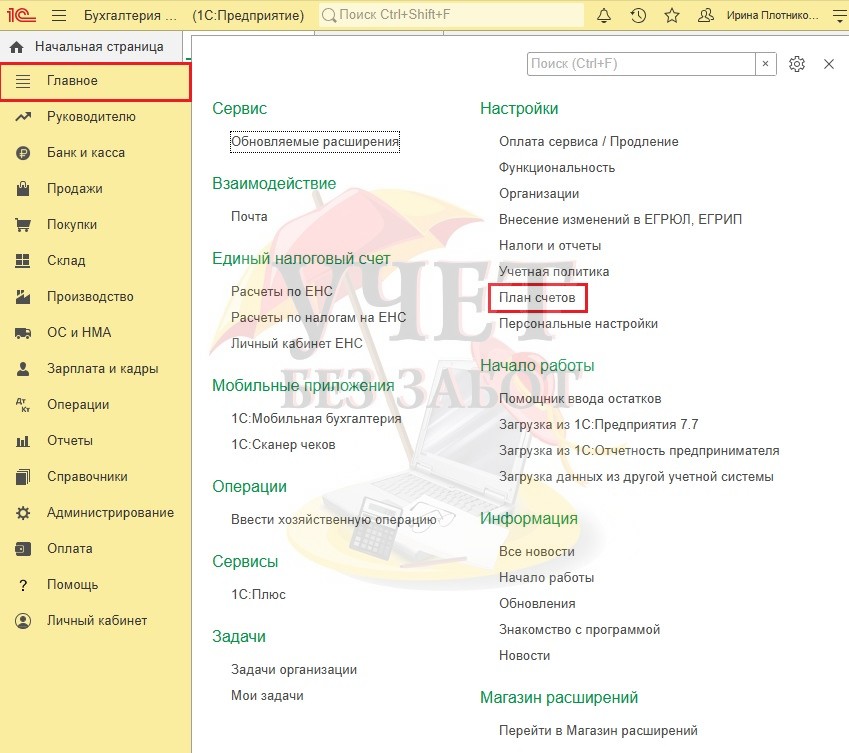

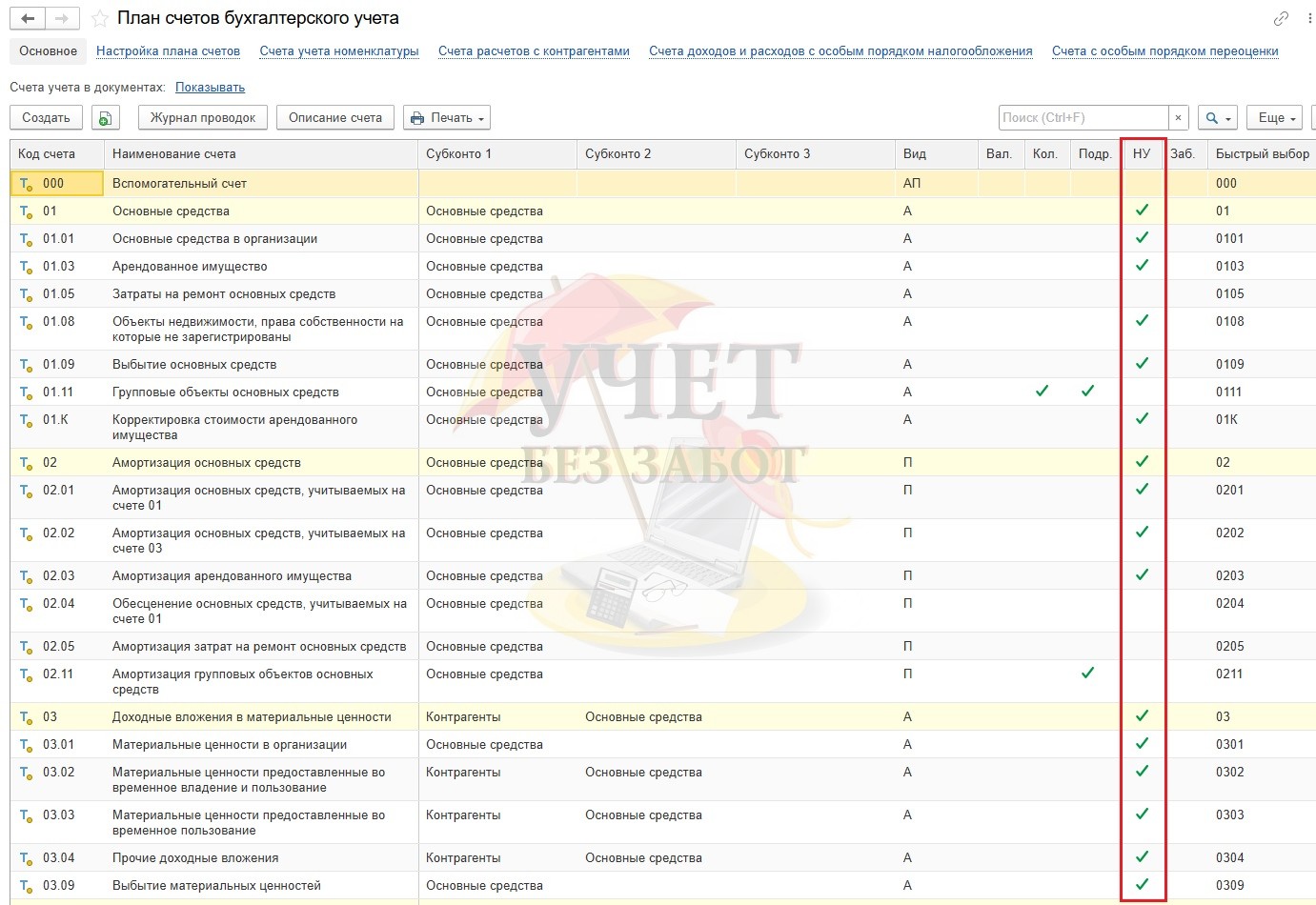

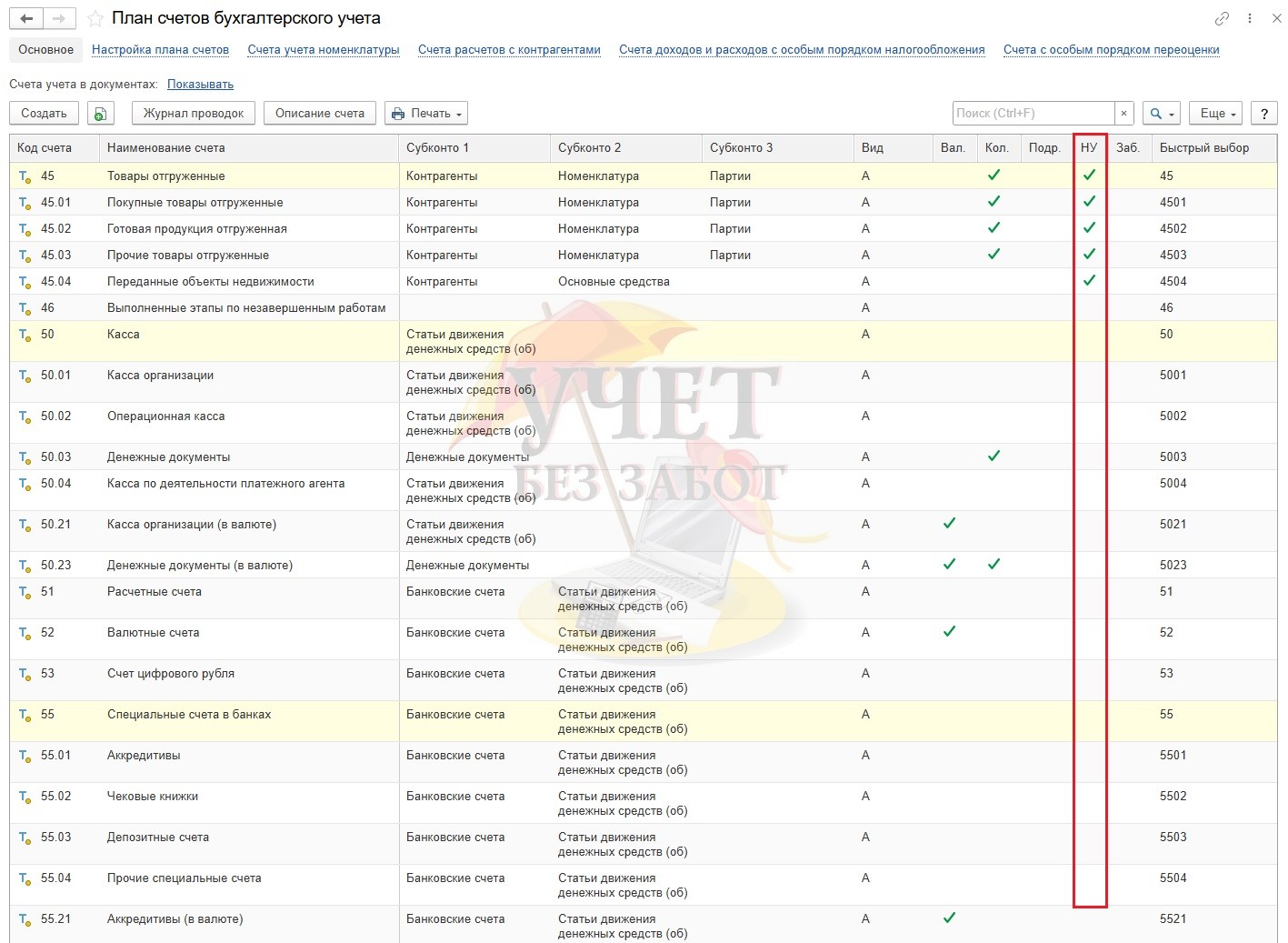

Если мы посмотрим план счетов (раздел меню «Главное» – «План счетов»), то увидим, что галочка НУ установлена не для всех счетов, т.е. по некоторым счетам налоговый учет не ведется.

И снова: почему?

Да просто движения по этим счетам ни оказывают никакого влияния на облагаемую базу по налогу на прибыль.

Например, если вы сняли деньги с расчетного счета в кассу, то отражать эту операцию в НУ нет никакого смысла, поэтому для счетов 50 и 51 налоговый учет не предусмотрен.

А значит, может возникнуть такая ситуация, что в одной проводке окажется счет, по которому НУ ведется, и счет, по которому не ведется.

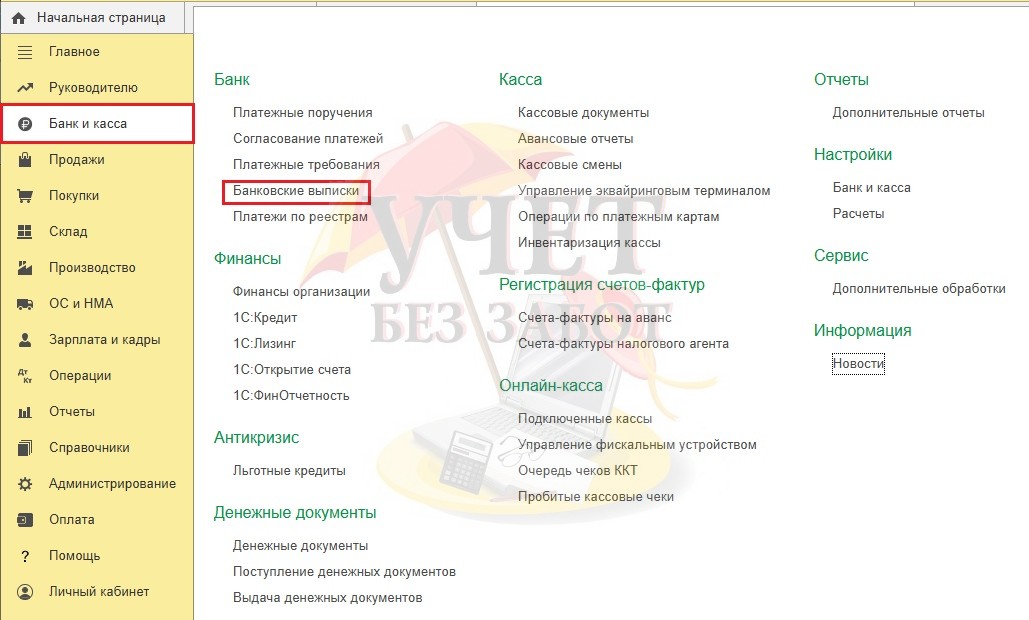

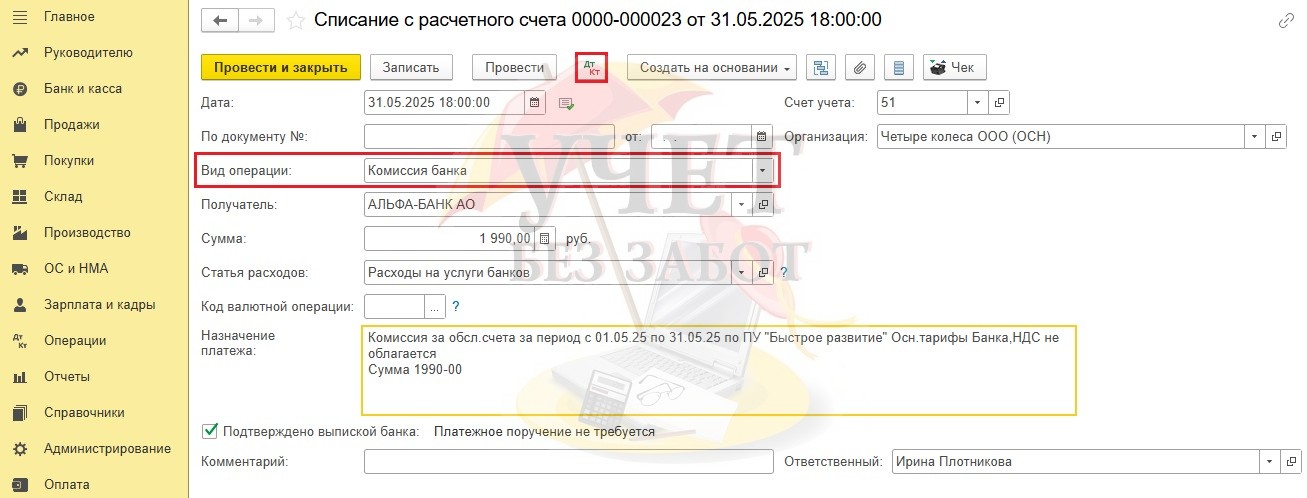

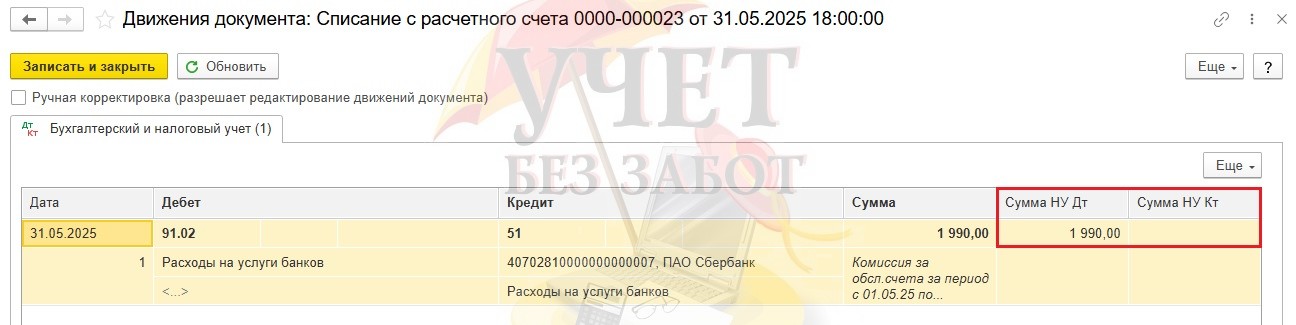

Пример такой проводки - списание комиссии за услуги банка в разделе меню «Банк и касса» - «Банковские выписки» (Дт 91.02 Кт 51).

В этой проводке по Дт НУ сумма будет указана (это прочие расходы), а по Кт НУ – нет.

А еще возможна ситуация, когда суммы по Дт и Кт НУ будут отличаться.

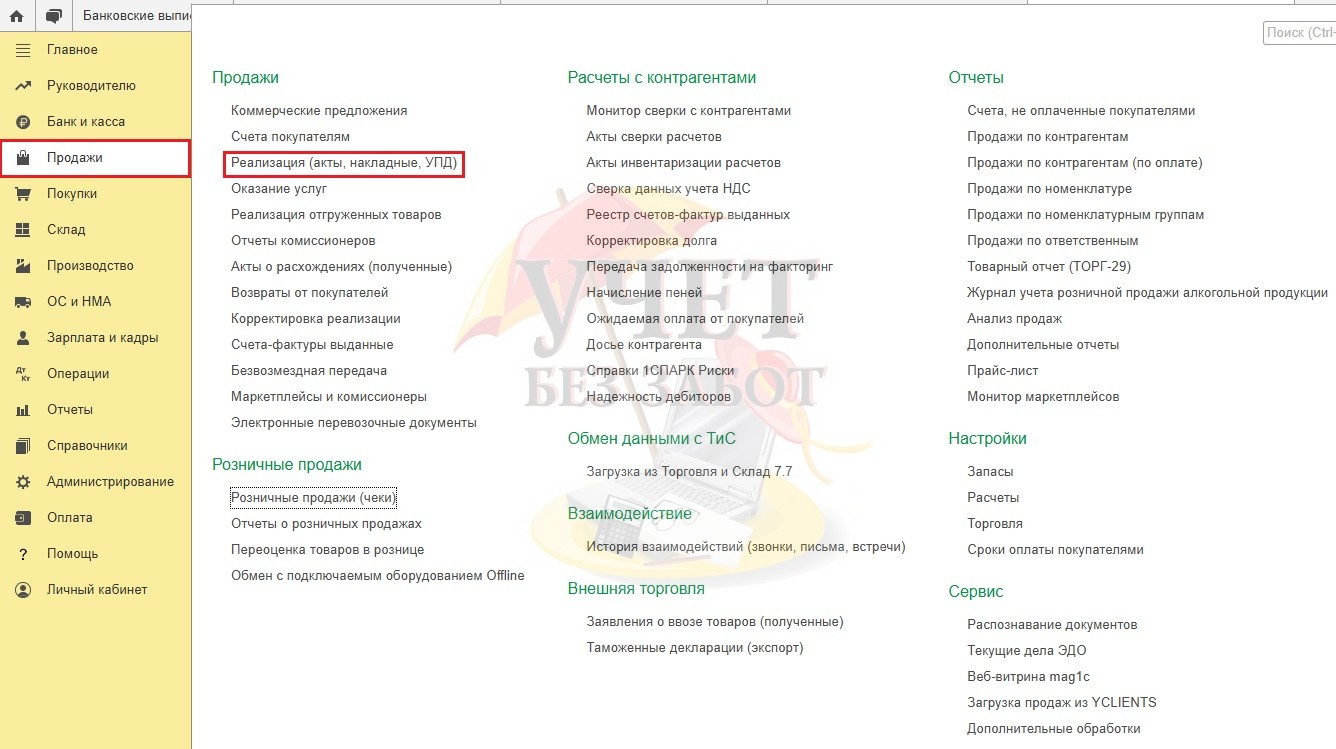

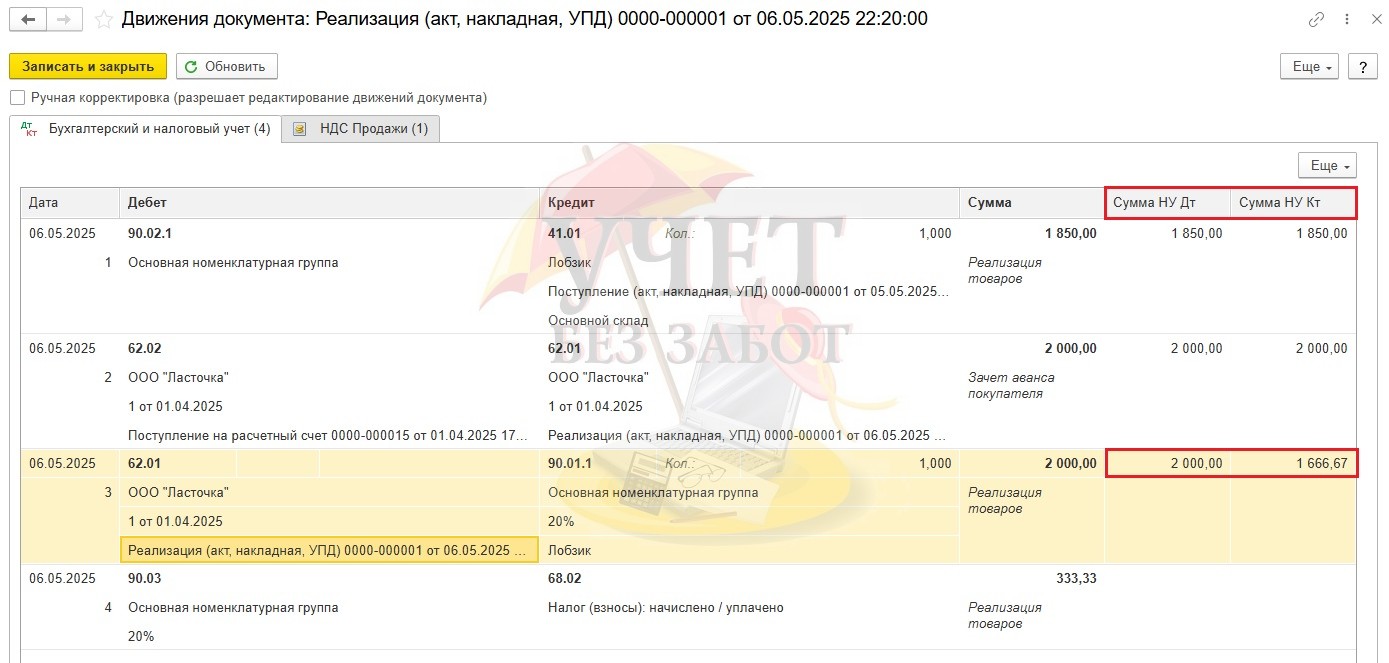

Например, в проводках документа «Реализация (акты, накладные, УПД)» в разделе меню «Продажи».

На счете 90.01 выручка в БУ отражается с НДС, а в НУ - за вычетом НДС.

Или может отличаться себестоимость готовой продукции при списании в БУ и НУ.

Получается, что для налогового учета нам, действительно, нужны как минимум две суммы в каждой проводке. Плюс сумма по бухгалтерскому учету. Итого три суммы.

А если организация применяет ПБУ 18 и ведет учет затратным методом, то дополнительно появляются еще суммы ПР и ВР.

Вот и весь секрет. Надеемся, что вы стали еще чуточку ближе к пониманию работы программ 1С.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии