Эквайринг в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 02.02.2022 15:32

- Просмотров: 21430

В наши дни оплата по платежным картам или через интернет уже далеко не редкость. Большинство организаций проводят такие операции и с каждым годом их объем увеличивается. Некоммерческие организации – не исключение. Поэтому сегодня поговорим с Вами об эквайринге в таких некоммерческих организациях и его отражении в типовой программе 1С: Бухгалтерия предприятия ред. 3.0.

Эквайринг – это прием оплаты от покупателей по платежным картам или через интернет. Отличительная особенность такой оплаты в том, что денежные средства за совершенные операции поступают в организацию не напрямую от покупателя, а от банка-эквайера. При этом день поступления денег на расчетный счет организации, как правило, отличается от даты фактической оплаты покупателем. То есть деньги поступают в организацию не день в день – обычно это происходит на следующий день, но тут все зависит непосредственно от банка. Кроме того, в большинстве случаев денежные средства поступают не 100%-ной сумме, а за вычетом комиссии банка. Ставка комиссии банка зависит от оборотов организации и количества установленных терминалов. Чем больше оборот эквайринговых операций у организации, тем меньше банковская комиссия.

Рассмотрим на примере некоммерческой организации, занимающейся управлением и эксплуатацией коттеджного поселка, как отражать эквайринговые операции в типовой программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, Ассоциация собственников земельных участков поселка Мельница заключила договор с банком-эквайером (в нашем случае в качестве банка-эквайера выбран ПАО Сбербанк). По условиям договора комиссия банка составляет 2% от суммы услуг, оплаченных с помощью платежных карт.

25 января Ассоциация приняла по картам:

• Поступления от некоммерческой деятельности (членский взнос) – 7380 руб.

• Поступления от коммерческой деятельности (оплата за магнитные карты доступа на территорию поселка) – 3000 руб.

Итого было принято по платежным картам на сумму: 10 380 руб.

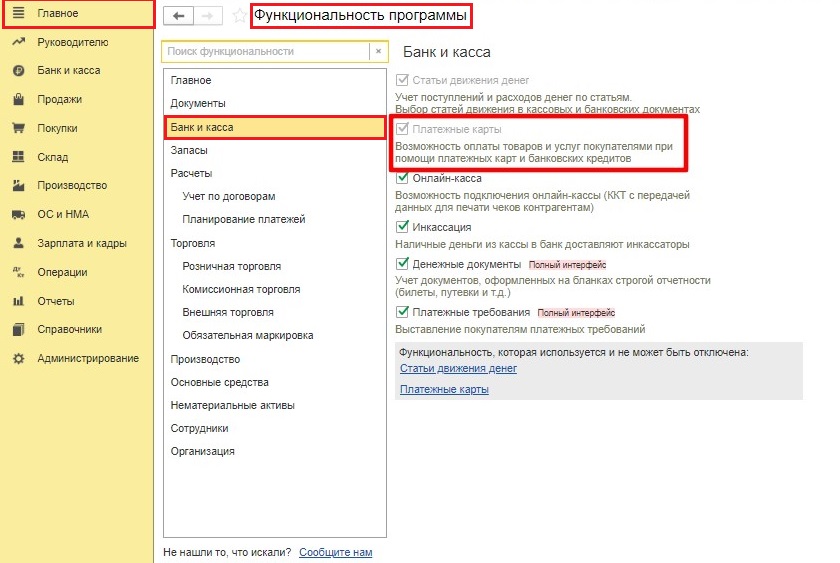

Прежде чем перейти непосредственно к рассмотрению вопроса отражения эквайринговых операций в программе, необходимо произвести некоторые настройки. В частности, если у Вас не включена по умолчанию возможность использования платежных карт как средство платежа, установите нужную галочку в разделе «Главное» - «Функциональность» на вкладке «Банк и касса»:

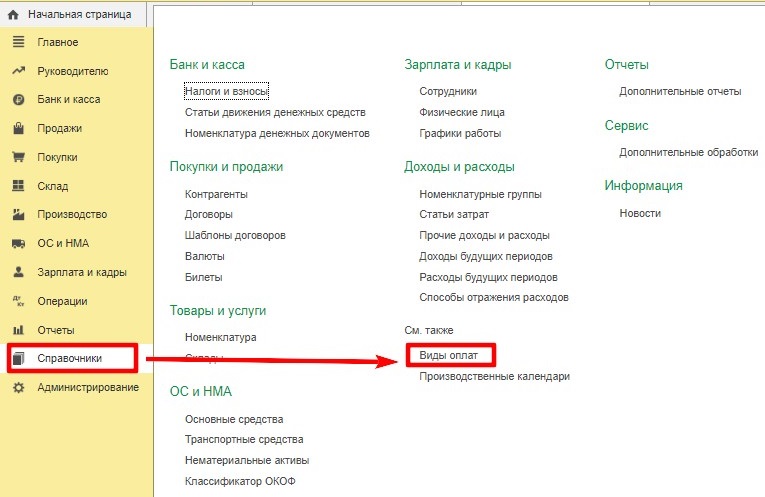

Далее необходимо настроить Виды оплат. Для этого откройте одноименный пункт в разделе меню «Справочники»:

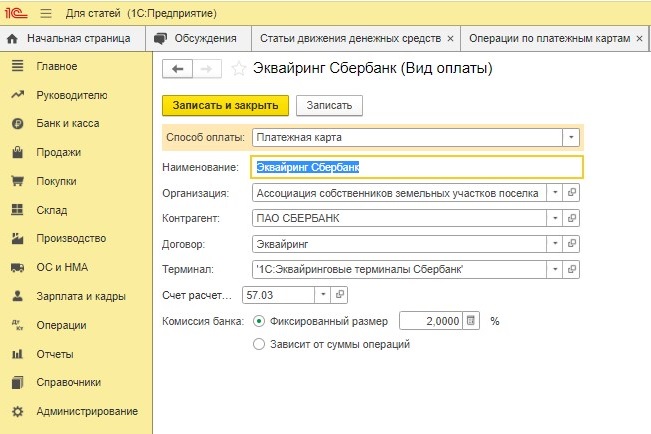

Создадим новый элемент справочника «Виды оплат» и заполним его согласно условиям договора эквайринга.

Обратите внимание, именно здесь мы указываем банковский процент (в нашем случае 2%) и счет расчетов (57.03):

Эти настройки будут использованы в дальнейшем при заполнении документа «Операция по платежной карте».

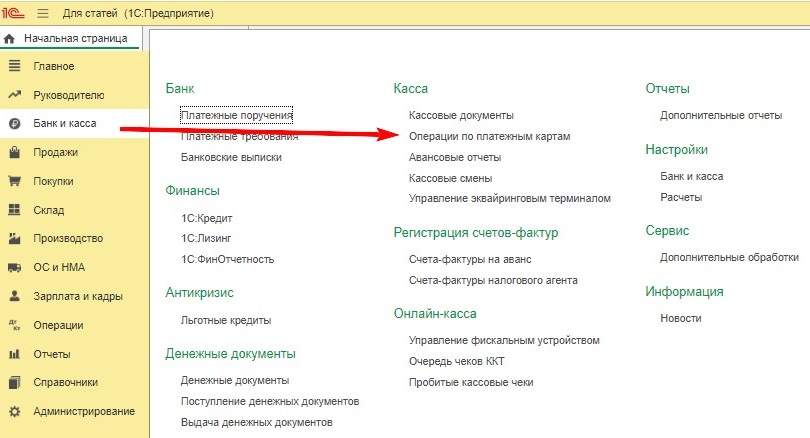

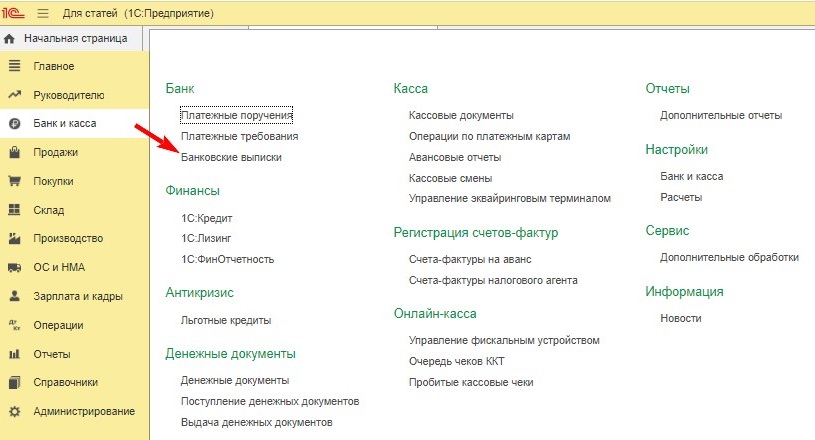

Для отражения операций по платежным картам в программе предусмотрен документ «Операции по платежным картам» в разделе «Банк и касса»:

Данный документ кассир формирует в момент оплаты, т. е. когда домовладелец вносит деньги по платежной карте в оплату услуг.

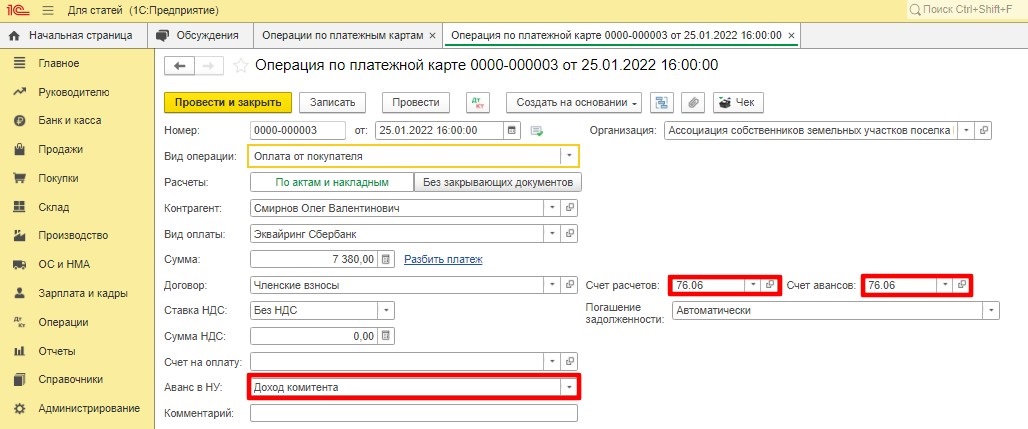

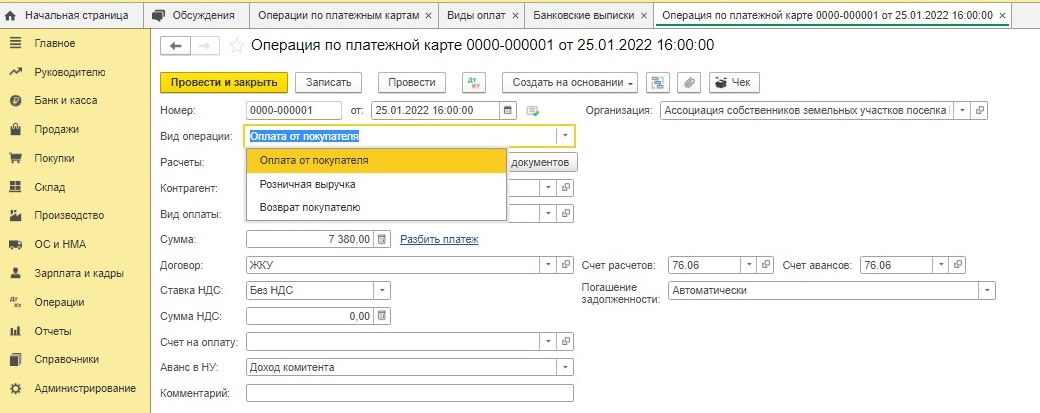

Заполняем документ:

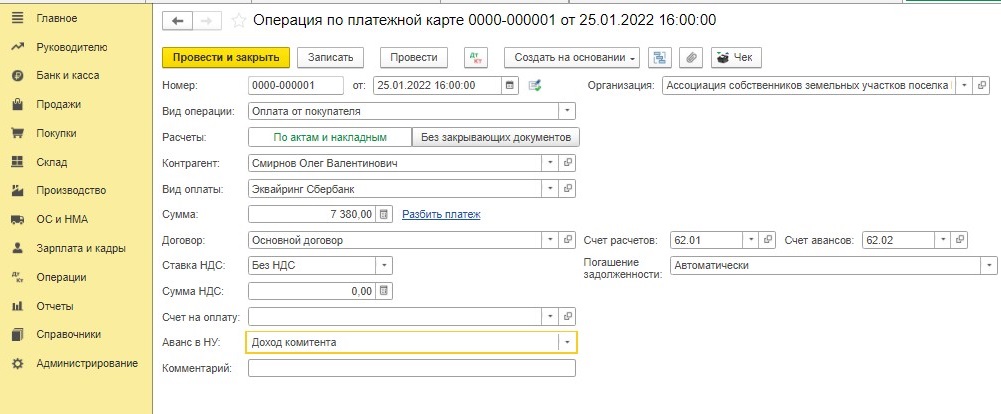

При заполнении обращаем внимание на поле «Аванс в НУ» - по умолчанию программа заполняет его как «Доход УСН». Но так как в данном случае домовладелец оплачивает членский взнос, который не попадает в налоговую базу по УСН, то мы выбираем «Доход комитента».

Еще один важный момент. Не забываем, что учет членских взносов в типовой 1С: Бухгалтерии предприятия ред. 3.0 ведется на счете 76.06 (об этом мы неоднократно писали в своих статьях, посвященных теме учета в НКО). Поэтому вручную меняем счета расчетов с 62 (указывается по умолчанию) на 76.06.

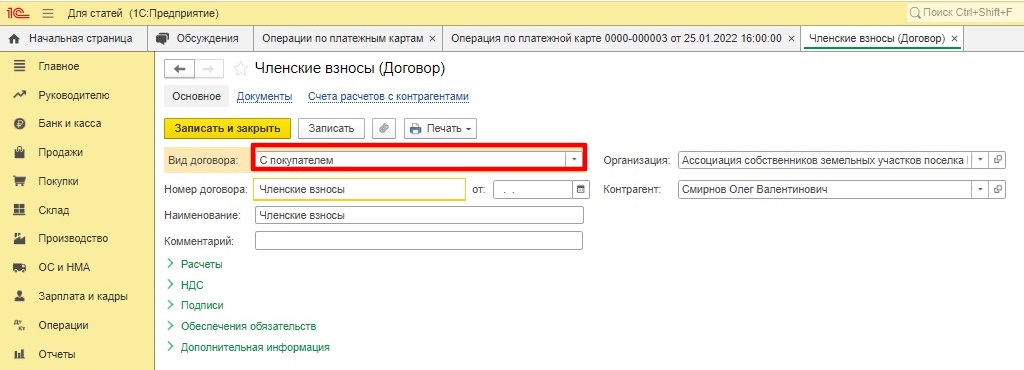

Также учтите, что договор контрагента (если в Вашей организации ведется учет в разрезе договоров) должен иметь вид расчетов «С покупателем) – даже если речь о некоммерческих услугах (ЖКУ, членские взносы). Это важно, так как операции по платежным картам в 1С работают только с таким видом договора:

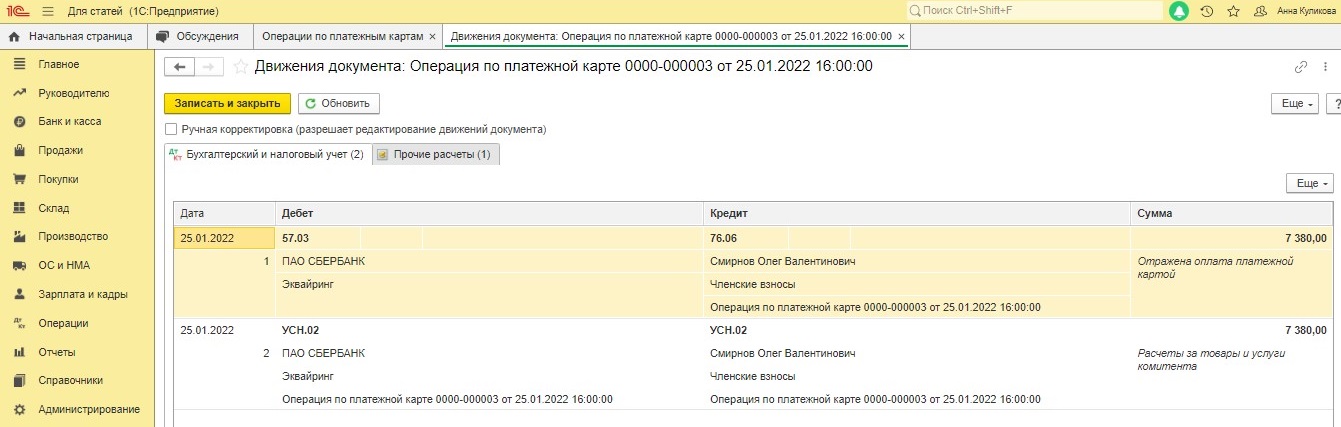

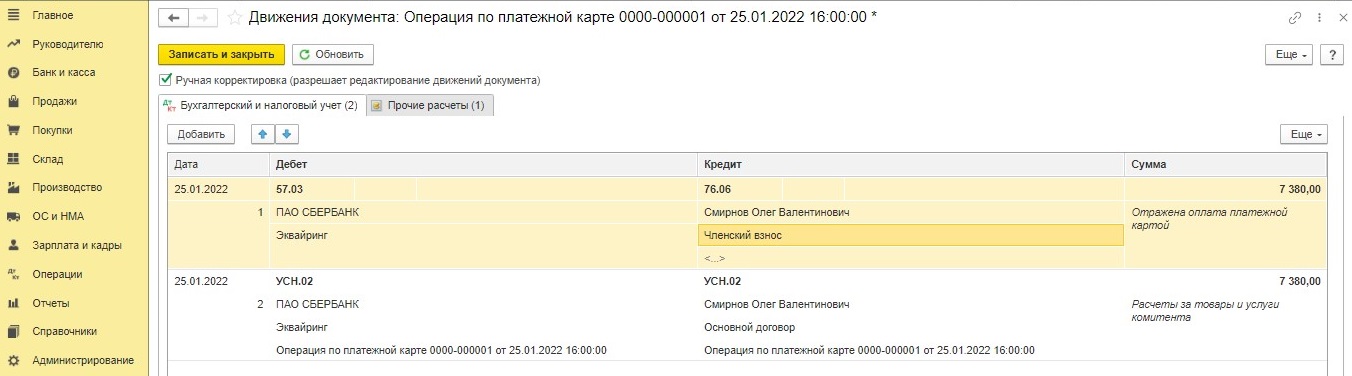

После проведения документа программа сформирует проводку:

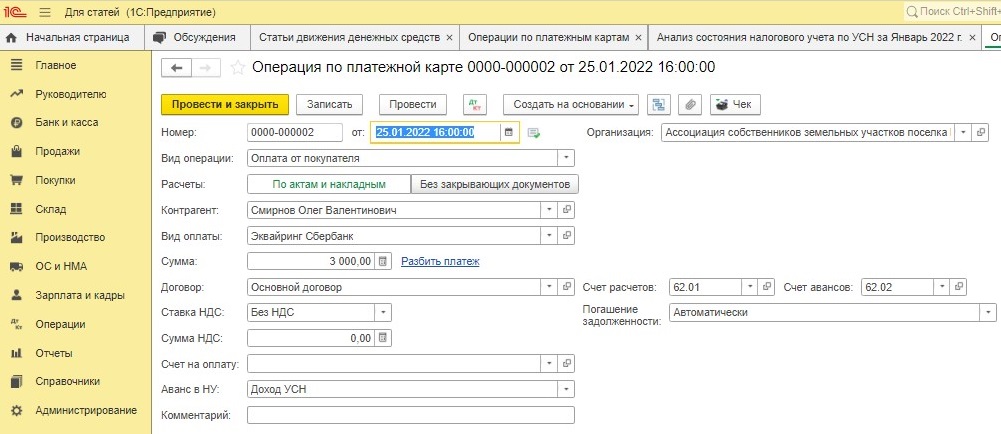

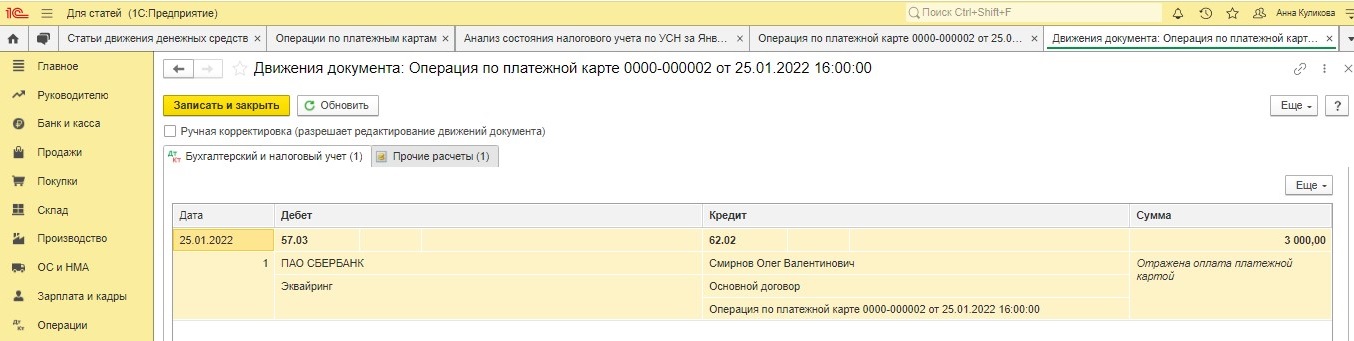

Что касается поступлений от коммерческой деятельности в НКО, то здесь все просто – действуем по аналогии с коммерческими организациями, т.е. при оплате банковской картой за оказание услуг заполняем документ «Операции по платежной карте» с программными настройками. Вносить правки вручную не требуется:

При проведении документа программа сформирует проводку:

Как видим, в обоих случаях при проведении оплаты посредством банковской карты у нас задействован счет 57.03 – транзитный счет, на котором накапливаются оплаты, произведенные посредством банковских карт. Счет 57.03 закроется, когда обслуживающий банк их нам перечислит, т.е. когда деньги реально поступят на наш расчетный счет.

Документ зачисления денежных средств в программе может быть сформирован несколькими способами:

• при загрузке выписок из клиент-банка (наиболее оптимальный способ, которым сегодня пользуется большинство бухгалтеров),

• самостоятельным вводом в разделе меню «Банк и касса-Банк» банковской выписки,

• введен на основании из документа «Оплата платежными картами».

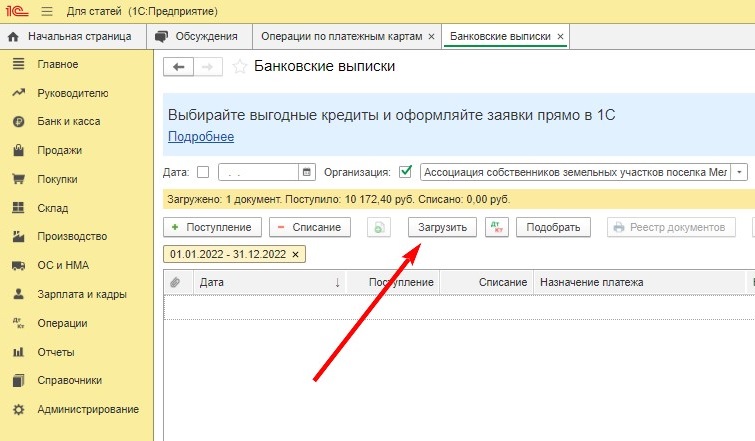

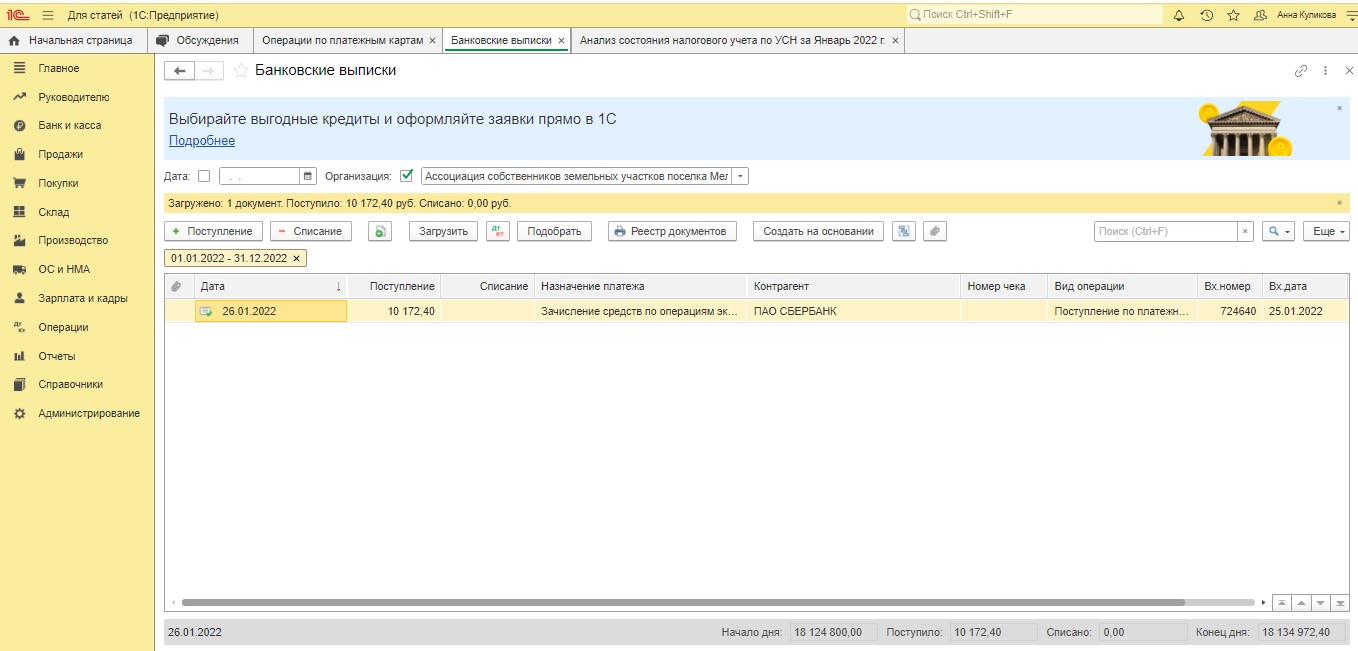

Воспользуемся первым способом и загрузим выгруженную из Клиент-банка выписку.

Для этого откроем подраздел «Банковские выписки» из раздела Банк и Касса:

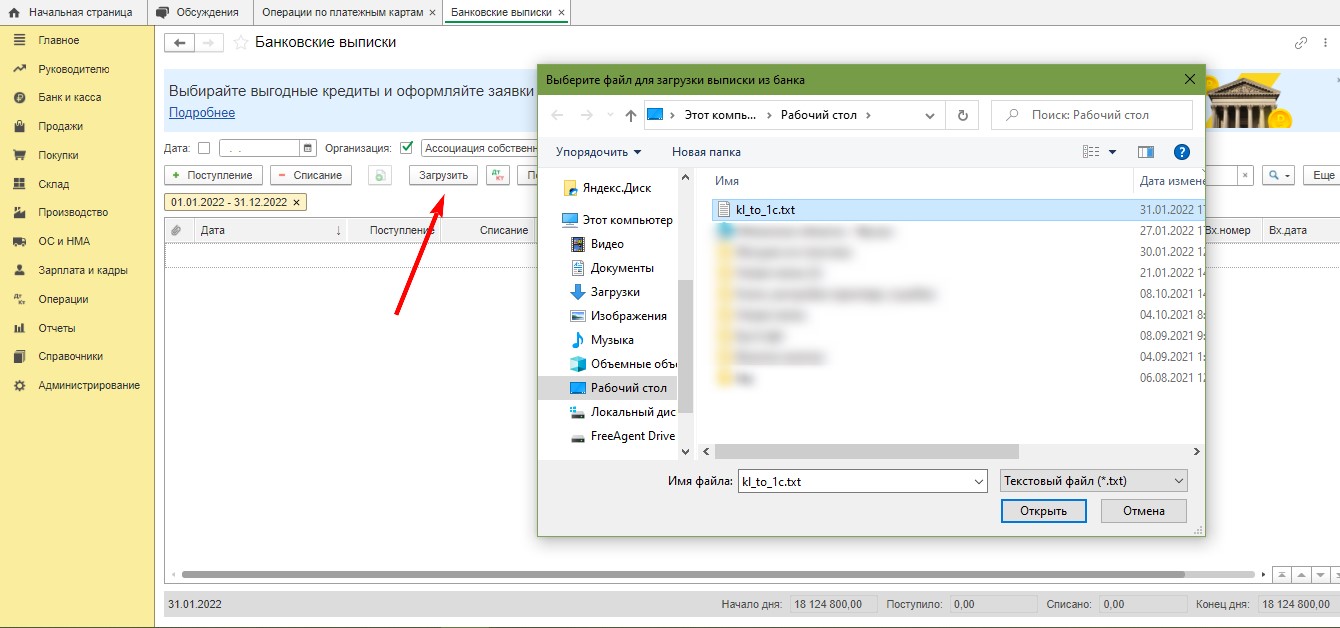

В открывшемся окне нажмем на кнопку «Загрузить» и выберем предварительно выгруженный из Клиент-Банка файл в текстовом формате (.txt):

После загрузки файла в журнале отразятся загруженные операции:

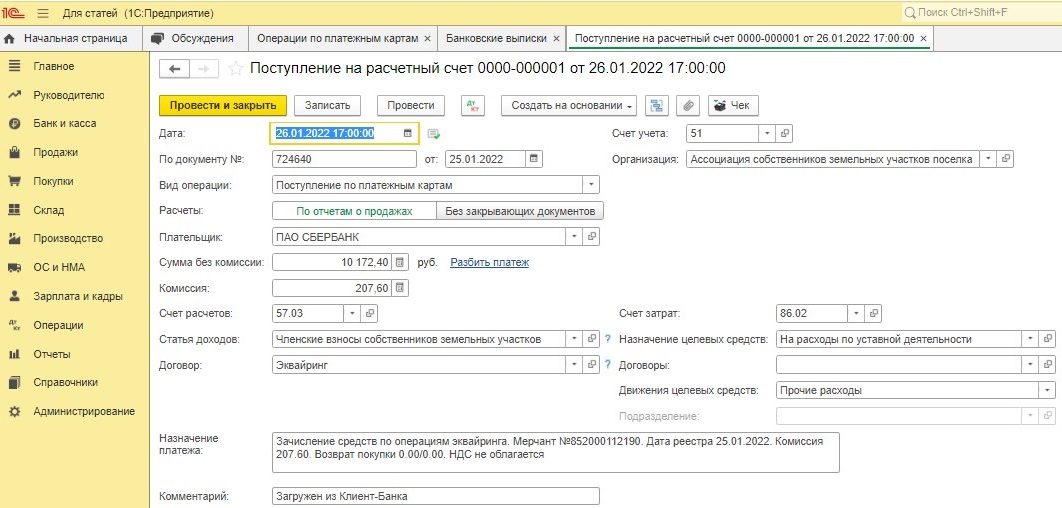

Если изначально все настройки в программе были сделаны верно, то документ будет иметь следующий вид:

Как видим, на расчетный счет сумма поступила уже за минусом комиссии.

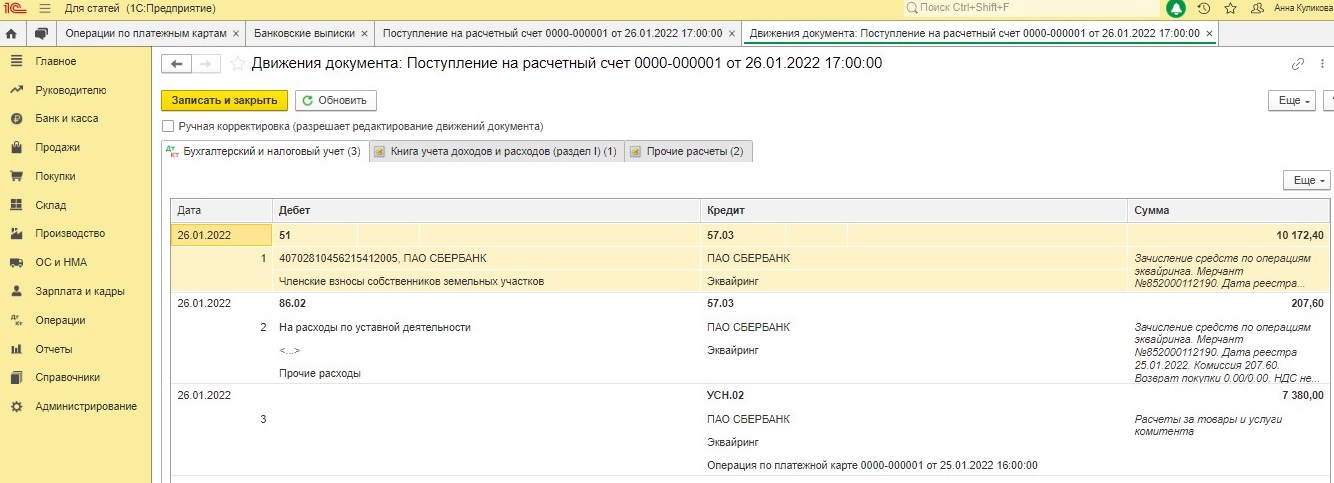

После проведения документа программа сформирует проводки:

Счет 57.03 закрылся, комиссия нашла отражение на счете 86.02.

Важный нюанс: вся комиссия в нашем примере учтена на счете 86.

Но если вам для раздельного учета необходимо комиссию от коммерческой деятельности учитывать на счете 91.2, то ничто не мешает разнести банковскую выписку двумя операциями: первой операцией отразить поступления от уставной деятельности с отнесением комиссии на счет 86, а второй – от коммерческой, с отнесением комиссии на счет 91.

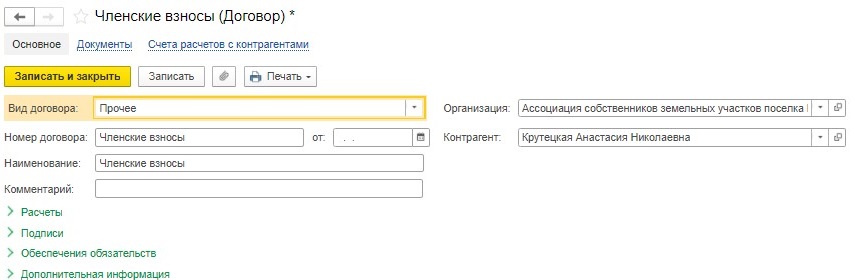

Ранее мы писали о том, что учет целевых поступлений в типовой программе 1С: Бухгалтерия предприятия ред. 3.0 ведется на счете 76.06. Как правило, для отражения операций по начислению и оплате членских взносов для каждого контрагента создается договор с видом договора «Прочее»:

Целевые поступления – особый вид поступлений, характерный для некоммерческих организаций. Поэтому по логике вещей, вид договора «С покупателем» для отражения операций поступления целевых средств не подходит.

Однако, учитывая, что мы рассматриваем учет в типовой программе 1С: Бухгалтерия предприятия ред. 3.0, которая предусматривает учет в коммерческих организациях, при отражении эквайринговых операций некоммерческими организациями возникает ряд нюансов.

Так, поле «Вид операции» в документе «Операция по платежным картам» предопределенное и предлагает на выбор только три варианта: Оплата от покупателя, Розничная выручка и Возврат покупателю:

Поэтому, если изначально Вы ведете учет целевых поступлений на счете 76.06 с видом договора «Прочее», отразить эквайринговые операции без внесения ручных правок не получится. При выборе вида операции «Оплата от покупателя» будут сформированы проводки с использованием 62 счета. Также программа автоматически подтянет договор с видом расчетов «с покупателем». Поэтому, чтобы поступления на ведение уставной деятельности отразились верно, необходимо вручную (в режиме ручной корректировки документа) откорректировать счет (62 изменить на 76.06) и договор контрагента (выбрать договор с видом расчетов «Прочее»):

При проведении документа программа сформирует проводку:

Дт 57.03 Кт 76.06 - на сумму средств, поступивших от домовладельца в оплату членских взносов платежной картой.

Еще один важный момент, на который хотелось бы обратить внимание!

Большинство некоммерческих организаций находится на упрощенной системе налогообложения с объектом налогообложения «Доходы». Упрощенщики должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка.

Но так как при применении УСН доходы учитываются кассовым методом, то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации (п. 1 ст. 346.17 НК РФ, письмо Минфина России от 28.07.2014).

Поэтому разработчики 1С учли этот момент и реализовали его в программе.

Так, запись в регистр Книга учета доходов и расходов вводится при проведении документа «Поступление на расчетный счет», а не в момент отражения оплаты платежной картой.

В нашем примере в налогооблогаемую базу на налогу попадают только поступления от коммерческой деятельности.

ВАЖНО! Налогоплательщик, применяющий УСН, в силу п. 1.1 ст. 346.15 НК РФ не обязан включать в облагаемую базу целевые поступления (целевое финансирование), полученные на ведение уставной деятельности.

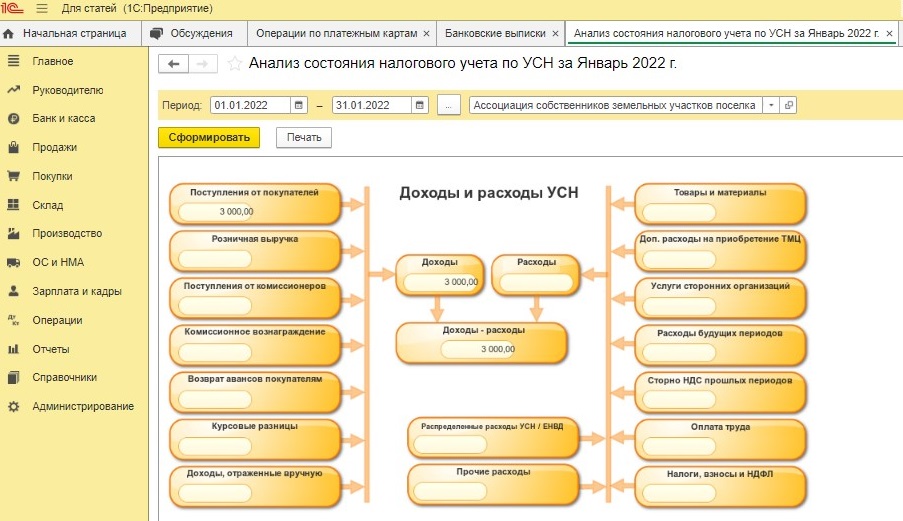

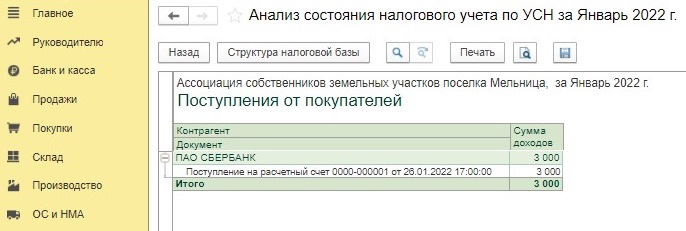

Сформировав отчет «Анализ состояния налогового учета по УСН» в разделе меню «Отчеты» за анализируемый период, мы увидим, что база по УСН сформирована верно.

А провалившись непосредственно в графу Поступления от покупателей, мы увидим, что данное поступление попало в КУДиР на дату выписки (т.е. дату зачисления денег на расчетный счет), а не на дату оплаты услуги банковской картой.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии